Ставки государственной пошлины устанавливаются

Опубликовано: 03.05.2024

Ведение внешнеэкономической деятельности предполагает пересечение границ. Субъектов процесса законодательство обязывает уплачивать таможенные платежи в пользу государства. В зависимости от вектора перевозки взносы бывают ввозными, вывозными и транзитными. При импорте товара из Европы в Россию оплачивается ввозная таможенная пошлина. О нюансах ее расчета, льготных условиях, штрафах за нарушение регламента расскажут специалисты компании «Калипсо».

О семантике и особенностях платежа

Импортная пошлина взимается при ввозе грузов коммерческого назначения в страну. Платеж является обязательным в мировой практике, существует он и в России. Регламент и порядок оплаты регулируется ТК ЕАЭС. Данный сбор преследует сразу несколько целей:

- пополнение государственного бюджета;

- регулирование объемов импорта;

- защита отечественных производителей и предоставление им преференций на рынке.

Важно знать! Пошлина распространяется исключительно на продукцию коммерческого сектора. Товары личного предназначения не подлежат налогообложению, однако могут быть ограничены по количеству.

Виды ставок и особенности калькуляции

Поскольку продукция, пересекающая границу, разносортна, для оплаты предусмотрено три вида ставок таможенных пошлин. Регламент платежей и классификация товаров представлены в Едином таможенном тарифе. На сегодняшний день при импорте используют три способа расчета: адвалорная, специфическая и комбинированная ставки.

Адвалорный платеж

Его сумма рассчитывается, исходя из таможенной стоимости товара. Ставка для каждой категории продукции устанавливается на определенный период времени. Она может повышаться или понижаться в зависимости от рыночной ситуации и необходимости защитить отечественного производителя.

Значение варьируется от 0 до 30%, сумма ставки рассчитывается как произведение таможенной стоимости и показателя адвалорной ставки. Соответственно, данный платеж не может быть выше, чем 30% стоимости товара.

Отдельное внимание при расчете суммы таможенной пошлины уделяется достоверному заявлению таможенной стоимости товара. Контролирующий орган проверяет этот параметр очень тщательно, часто необходимо предоставить бумагу, которая обосновывает заявленную сумму.

Важно знать! Расчет налога проводится, исходя из процента, который установлен на период ввоза продукции. Калькуляцию выполняют в валюте страны, куда ввозится товар.

Специфическая ставка

Пошлина не зависит от стоимости груза, является фиксированной на единицу продукции. В качестве данного параметра могут выступать масса, объем, количество, вес или мощность. Ставка не зависит от экономических показателей, не связана с ценообразованием.

Размер ввозной таможенной пошлины определяется как произведение количества продукции, ставки и курса валют. Параметр указан в евро, на момент ввоза пошлина рассчитывается по курсу Центробанка. Данный вид налогообложения удобен для государства, поскольку участники ВЭД не могут никак повлиять на его размер.

Комбинированная пошлина

Предполагает использование двух алгоритмов одновременно. Регламент расчета следующий:

- вычисляется сумма по адвалорной ставке;

- определяется платеж по специфической ставке;

- результаты суммируются или выбирается наибольший.

В первом случае выплачивается аккумулятивная пошлина, во втором – альтернативная ставка. Достаточно часто комбинированный платеж представлен в виде регламента: 15% от стоимости товара, однако не ниже, чем 5 евро за единицу.

Льготные условия

Некоторые виды товаров освобождаются от уплаты ввозной пошлины. Это зависит от цели импорта. В данную группу входят следующие категории грузов:

- предназначенные для личного применения;

- гуманитарная помощь;

- используемые для ликвидации аварий и стихийных бедствий;

- ввозимые физическими лицами;

- ввозимые персонами, обладающими правом беспошлинного импорта.

Также существует понятие тарифных преференций. Они предоставляются менее развитым странам на некоторые группы товаров. Список позиций регламентирован решением ЕЭК № 8 от 13 января 2017 года. Преференции в виде 75% от базовой ставки получают по российскому законодательству 103 государства, и 49 государств имеют полное освобождение от пошлин на некоторые категории товаров.

Расчет ввозных пошлин для физлиц

Согласно законодательству, физические лица не оплачивают ввозную таможенную пошлину. Однако существует целый ряд ограничений и требований к багажу.

- Для наземного сообщения стоимость товаров не должна превышать 1500 евро.

- Для авиатранспорта стоимость груза не должна превышать 10000 евро.

- Весовое ограничение – 50 кг.

При нарушении квоты пассажир оплатит пошлину за превышенный объем. Следует знать, что таможенный инспектор может самостоятельно назначить платеж при подозрении на то, что товар ввозится с коммерческой целью. Например, если в багаже обнаружено большое количество одинаковых товаров.

Платежи на ввоз автотранспортных средств

Импортные таможенные пошлины на автомобиль оплачивается независимо от способа ввоза. Налоговая сумма складывается из следующих составляющих.

- Импортная пошлина. Для автомобилей возрастом до 7 лет составляет 23-25%, для машин старше определяется по объему двигателя из расчета 1,4-3,2 евро за каждый кубический сантиметр.

- Сбор за оформление на таможне. Размер варьируется в зависимости от стоимости авто и может составлять от 500 до 100000 рублей.

- Акциз. Размер зависит от мощности мотора. Не взимается для авто до 90 л.с. Мощность до 150 л.с. оплачивается от 45 рублей за единицу. Свыше 500 л.с. ставка возрастает до 1302 рублей.

- НДС. Рассчитывается как 18% от стоимости транспортного средства, акцизного сбора и пошлины.

- Утилизационный сбор. Устанавливается, исходя из года изготовления автомобиля и объема двигателя.

Как оплачивается пошлина: временные рамки

Импортную таможенную пошлину можно оплатить с момента оформления декларации. Законодательством фиксирован окончательный срок: не позднее 15 суток после предъявления товара на пограничном контроле.

Погашение задолженности проходит в евро или отечественной валюте, наличными в кассе или переводом на счет.

Возможна инициация отсрочки платежа. В этом вам может помочь таможенный брокер компании «Калипсо». Процедура требует одобрения таможенного органа, за нее взимается дополнительный процент.

Примеры расчетов таможенной пошлины

Ставки вывозных таможенных пошлин устанавливают в соответствии с категорией товара. Чтобы определить размер выплат, необходимо установить код груза по ТН ВЭД.

- Стоимостная ставка

(Таможенная Стоимость * Адвалорная ставка)/100.

Если груз стоит 100 000 рублей, адвалорная ставка составляет 6,5%, пошлина будет равна 6500 рублей.

- Специфическая ставка

Специфическая ставка * Курс валюты * Количество товара.

Так, на 200 единиц товара при специфической ставке в 0,2 евро и курсе в 75 рублей за евро размер выплаты будет составлять 0,2*75*200, что составляет 3000 рублей.

- Комбинированная ставка

Например, по единому тарифу ЕАЭС для груза предполагается два значения ставки 10% или 0,1 евро за кг. При стоимости груза 8000 рублей и весе 5 кг несложно посчитать, что в первом случае необходимо оплатить 800 рублей (8000*0,1), а во втором 37,5 рублей (0,1*75*5). Согласно закону должна быть выбрана большая сумма.

Чтобы быть уверенным в корректности расчетов и избежать штрафных санкций, оформление платежа есть смысл доверить компетентному таможенному представителю.

Штрафные санкции

При занижении стоимости товара или использования неподходящего вида ставки вывозных таможенных пошлин представитель контролирующего органа может инициировать процедуру перерасчета налога и потребовать дополнительной оплаты. В случае, если будет доказано сознательное уменьшение стоимости товара, на участника ВЭД могут быть наложены санкции.

Чтобы избежать проблем при оформлении товара на таможне, пользуйтесь услугами профессионалов. Таможенный брокер компании «Калипсо» оказывает правовое сопровождение, отстаивает интересы перед контролирующими органами.

Как оплачиваются НДС и акцизы

Законодательством установлена обязательная оплата не только импортной пошлины, но и акциза и НДС. Актуальность и размер платежа зависят от типа товара и его кода согласно ТН ВЭД. Ряд продукции освобожден от взимания НДС и акциза. Актуальную информацию можно посмотреть в НК РФ и ТК ЕАЭС.

Для большинства продукции ставка НДС насчитывается 10% или 20%. Акцизные сборы распространяются на определенные категории товаров, перечень которых указан в НК РФ статья 193.

Советы и рекомендации специалиста

Грамотный расчет ввозной пошлины во многом определяет скорость пересечения товаром границы, а также дополнительные штрафные санкции. Доверяя расчет платежей профессионалам, вы не только избежите задержек товара на таможне, но и оптимизируете ваши расходы.

Выводы

Пошлина на импорт – обязательный платеж, принятый в большинстве стран для товаров коммерческого назначения. Грамотный расчет суммы требует знания действующего таможенного законодательства и опыта в проведении аналогичных процедур. Свою помощь вам всегда готова предложить компания «Калипсо».

§ 2. Государственная пошлина в арбитражном процессе

1. Понятие государственной пошлины

2. Размеры государственной пошлины

3. Порядок уплаты государственной пошлины

4. Возврат государственной пошлины

5. Льготы по уплате государственной пошлины

6. Отсрочка и рассрочка уплаты государственной пошлины, уменьшение ее размера

1. Понятие государственной пошлины

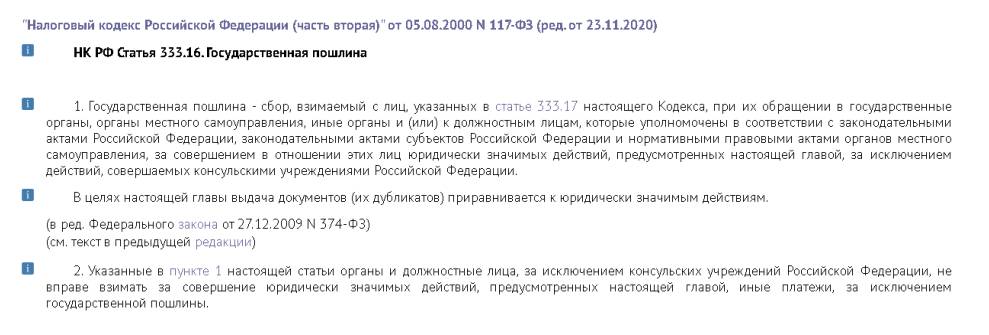

В соответствии со ст. 333.16 НК РФ под государственной пошлиной понимается сбор, взимаемый с лиц, указанных в ст. 333.17 НК РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных гл. 25.3 НК РФ.

Плательщиками государственной пошлины являются организации и физические лица, в том числе граждане РФ, иностранные граждане, лица без гражданства, российские и иностранные организации.

2. Размеры государственной пошлины

Государственная пошлина подразделяется на 3 вида:

- пропорциональная,

- простая и

- смешанная.

Пропорциональная государственная пошлина взыскивается в зависимости от цены иска, а размер простой пошлины фиксирован в законе. Смешанная пошлина исчисляется и взимается как в фиксированном размере, так и от цены иска.

Пропорциональная государственная пошлина привязана к цене иска.

Под ценой иска понимается стоимость истребуемого имущества, взыскиваемых денежных средств или иного права, имеющего стоимостное выражение.

В соответствии со ст. 103 АПК РФ цена иска определяется:

1) по искам о взыскании денежных средств, исходя из взыскиваемой суммы;

2) по искам о признании не подлежащим исполнению исполнительного или иного документа, по которому взыскание производится в бесспорном (безакцептном) порядке, исходя из оспариваемой денежной суммы;

3) по искам об истребовании имущества, исходя из стоимости истребуемого имущества;

4) по искам об истребовании земельного участка, исходя из стоимости земельного участка.

В цену иска включаются также указанные в исковом заявлении суммы неустойки (штраф, пени) и проценты. Цена иска, состоящего из нескольких самостоятельных требований, определяется суммой всех требований. Цена иска указывается заявителем. В случае неправильного указания заявителем цены иска она определяется арбитражным судом.

По исковым заявлениям о признании права, в том числе права собственности, права пользования, права владения, права распоряжения, государственная пошлина уплачивается в размерах, установленных для исковых заявлений неимущественного характера.

Согласно п. 1 ст. 333.21 НК РФ по делам, рассматриваемым в арбитражных судах, государственная пошлина уплачивается в следующих размерах:

1) при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

до 100000 рублей - 4% цены иска, но не менее 2000 рублей;

от 100001 рубля до 200000 рублей - 4000 рублей плюс 3% суммы, превышающей 100000 рублей;

от 200001 рубля до 1000000 рублей - 7000 рублей плюс 2% суммы, превышающей 100000 рублей;

от 1000001 рубля до 2000000 рублей - 23000 рублей плюс 1%

суммы, превышающей 1000000 рублей;

свыше 2000000 рублей - 33000 рублей плюс 0,5% суммы, превышающей 2000000 рублей, но не более 200000 рублей;

2) при подаче искового заявления по спорам, возникающим при заключении, изменении или расторжении договоров, а также по спорам о признании сделок недействительными - 4000 рублей;

3) при подаче заявлений о признании нормативного правового акта недействующим, о признании ненормативного правового акта недействительным и о признании решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными:

для физических лиц - 200 рублей; для организаций - 2000 рублей;

4) при подаче иных исковых заявлений неимущественного характера, в том числе заявления о признании права, заявления о присуждении к исполнению обязанности в натуре, - 4000 рублей;

5) при подаче заявления о признании должника несостоятельным (банкротом) - 4000 рублей;

6) при подаче заявления об установлении фактов, имеющих юридическое значение, - 2000 рублей;

7) при подаче заявления о вступлении в дело третьих лиц, заявляющих самостоятельные требования относительно предмета спора:

по спорам имущественного характера, если иск не подлежит оценке, а также по спорам неимущественного характера - в размере государственной пошлины, уплачиваемой при подаче искового заявления неимущественного характера;

по спорам имущественного характера - в размере государственной пошлины, уплачиваемой исходя из оспариваемой третьим лицом суммы;

8) при подаче заявления о выдаче исполнительных листов на принудительное исполнение решения третейского суда - 2000 рублей;

9) при подаче заявления об обеспечении иска - 2000 рублей;

10) при подаче заявления об отмене решения третейского суда -2000 рублей;

11) при подаче заявления о признании и приведении в исполнение решения иностранного суда, иностранного арбитражного решения - 2000 рублей;

12) при подаче апелляционной жалобы и (или) кассационной, надзорной жалобы на решения и (или) постановления арбитражного суда, а также на определения суда о прекращении производства по делу, об оставлении искового заявления без рассмотрения, о выдаче исполнительных листов на принудительное исполнение решений третейского суда, об отказе в выдаче исполнительных листов - 50% размера государственной пошлины, подлежащей уплате при подаче искового заявления неимущественного характера;

13) при подаче заявления о повторной выдаче копий решений, определений, постановлений суда, копий других документов из дела, выдаваемых арбитражным судом, а также при подаче заявления о выдаче дубликата исполнительного листа (в том числе копий протоколов судебного заседания) - 4 рубля за одну страницу документа, но не менее 40 рублей.

3. Порядок уплаты государственной пошлины

Государственную пошлину уплачивает заявитель до подачи искового заявления, заявления или жалобы. Ее размер самостоятельно исчисляется заявителем. В цену иска включаются указанные в исковом заявлении суммы неустойки (штрафов, пеней) и проценты. Однако при ее неправильном исчислении размер государственной пошлины определяется самим судом, поскольку он вправе проверить и правильность указания цены иска. Неуплата государственной пошлины при отсутствии соответствующих льгот является основанием для оставления его без движения в соответствии со ст. 128 АПК РФ.

Цена иска, состоящего из нескольких самостоятельных требований, определяется исходя из суммы всех требований. Если исковое заявление содержит одновременно требования как имущественного, так и неимущественного характера, то одновременно уплачиваются государственная пошлина, установленная для исковых заявлений имущественного характера, и государственная пошлина, установленная для исковых заявлений неимущественного характера.

Государственная пошлина уплачивается самим заявителем. При увеличении размера исковых требований государственная пошлина уплачивается в соответствии с увеличенной ценой иска. Доплата происходит в 10-дневный срок со дня вступления решения арбитражного суда в законную силу (пп. 2 п. 1 ст. 333.18 НК РФ). В аналогичном порядке определяется размер государственной пошлины, если суд в зависимости от обстоятельств дела выйдет за пределы заявленных истцом требований. При уменьшении размера исковых требований возврат излишне уплаченной государственной пошлины производится лишь в том случае, если уменьшение размера требований принято арбитражным судом в порядке ст. 49 АПК РФ.

В случае если истец освобожден от уплаты государственной пошлины в соответствии с НК РФ, государственная пошлина уплачивается ответчиком (если он не освобожден от уплаты государственной пошлины) пропорционально размеру удовлетворенных арбитражным судом исковых требований. При подаче заявлений о пересмотре в порядке надзора судебных актов государственная пошлина уплачивается при условии, что судебные акты не были обжалованы в кассационной инстанции.

4. Возврат государственной пошлины

Государственная пошлина подлежит возврату в случаях и в порядке, которые предусмотрены Налоговым кодексом РФ (ст. 333.40). В частности, при уплате государственной пошлины в большем размере, чем это предусмотрено в НК РФ; возвращения заявления, жалобы или отказа в их принятии судами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, если не истек 3-годичный срок со дня вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате государственной пошлины.

Государственная пошлина подлежит возврату в случае прекращения производства по делу или оставления заявления без рассмотрения арбитражным судом. При заключении мирового соглашения до принятия решения арбитражным судом возврату истцу подлежит 50% суммы уплаченной им государственной пошлины (ч. 3 ст. 141 АПК РФ). Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда. Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком требований истца после обращения последнего в арбитражный суд и вынесения определения о принятии искового заявления к производству.

Возврат излишне уплаченной суммы государственной пошлины производится по заявлению плательщика государственной пошлины, поданному в налоговый орган по месту совершения действия, за которое уплачена (взыскана) государственная пошлина. Заявление может быть подано в течение трех лет со дня уплаты излишне уплаченной (взысканной) суммы государственной пошлины.

К заявлению о возврате излишне уплаченной суммы государственной пошлины прилагаются: решения, определения и справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной суммы государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины, в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

Кроме того, плательщик государственной пошлины имеет право на зачет излишне уплаченной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Заявление о зачете суммы излишне уплаченной государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной государственной пошлины прилагаются документы, подтверждающие право на зачет.

5. Льготы по уплате государственной пошлины

Следует различать льготы, которые предоставляются в силу федерального закона и по усмотрению арбитражного суда.

Согласно ст. 105 АПК РФ льготы по уплате государственной пошлины предоставляются в случаях и в порядке, которые установлены законодательством Российской Федерации о налогах и сборах. В гл. 25.3 НК РФ в целом более кратко изложены основания для предоставления льгот при обращении в арбитражные суды и несколько сокращен круг льготников. Такой подход соответствует общей направленности социальной политики на "монетизацию" льгот и сокращение их размера и оснований предоставления.

Основания для предоставления льгот при обращении в арбитражные суды и круг лиц предусмотрены в ст. 333.37 НК РФ. От уплаты государственной пошлины по делам, рассматриваемым в арбитражных судах, освобождаются:

1) прокуроры и иные органы, обращающиеся в арбитражные суды в случаях, предусмотренных законом, в защиту государственных и (или) общественных интересов;

2) государственные органы, органы местного самоуправления, выступающие по делам, рассматриваемым в арбитражных судах, в качестве истцов или ответчиков;

3) истцы по искам, связанным с нарушением прав и законных интересов ребенка.

От уплаты государственной пошлины в особом порядке освобождаются общественные организации инвалидов, выступающие в качестве истцов и ответчиков, и истцы - инвалиды I и II группы. При подаче в арбитражные суды исковых заявлений имущественного характера и (или) исковых заявлений, содержащих одновременно требования имущественного и неимущественного характера, указанные плательщики освобождаются от уплаты государственной пошлины в случае, если цена иска не превышает 1000000 рублей. В случае, если цена иска превышает 1000000 рублей, указанные плательщики уплачивают государственную пошлину в сумме, исчисленной в соответствии с общими правилами (пп. 1 п. 1 ст. 333.21 НК РФ) и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1000000 рублей.

Следует иметь в виду, что сохраняют силу иные льготы по уплате государственной пошлины, которые предусмотрены иными федеральными законами, в частности АПК РФ. Так, заявления об оспаривании решения административного органа о привлечении к административной ответственности (ч. 4 ст. 208 АПК РФ) и об оспаривании постановлений должностных лиц службы судебных приставов, их действий (бездействия) (ч. 2 ст. 329 АПК РФ) государственной пошлиной не облагаются.

6. Отсрочка и рассрочка уплаты государственной пошлины, уменьшение ее размера

В соответствии со ст. 102 АПК РФ порядок предоставления отсрочки или рассрочки уплаты государственной пошлины устанавливается в соответствии с законодательством о налогах и сборах. Согласно ст. 333.22 НК РФ арбитражные суды, исходя из имущественного положения плательщика, вправе уменьшить размер государственной пошлины, подлежащей уплате по делам, рассматриваемым указанными судами, либо отсрочить (рассрочить) ее уплату в порядке, предусмотренном ст. 333.41 НК РФ.

В отличие от ранее действовавшего законодательства отсрочка или рассрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица на срок до 1 года (п. 1 ст. 64 и ст. 333.41 НК РФ). На сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который предоставлена отсрочка или рассрочка.

В то же время сохранилось право арбитражного суда на уменьшение размера государственной пошлины, отсрочку и рассрочку ее уплаты до 1 года. В таком случае у арбитражного суда имеется право предоставления индивидуальных льгот при уплате государственной пошлины с целью устранения препятствий для доступа к судебной защите заинтересованного лица. В этом положении проявляется приоритет социального аспекта правосудия над сугубо фискальным подходом, который ограничивается в случаях необходимости обеспечения доступа к правосудию.

Госпошлина в арбитражный суд 2021 года предусмотрена за подачу искового заявления имущественного и неимущественного характера. В первом случае это может быть обжалование решения Федеральной антимонопольной службы или иных госорганов или служб в порядке, предусмотренном статьей 198 АПК РФ. Во втором случае это чаще всего споры между сторонами контракта, в том числе о его расторжении, взыскании задолженности и неустойки. Платит госпошлину всегда тот, кто обращается за судебной помощью. Чтобы узнать, сколько придется заплатить, воспользуйтесь калькулятором.

Как использовать калькулятор

Шаг 1. В списке «Истец» выберите, кто выступает истцом, то есть подает иск с требованиями. Это может быть как физическое, так и юридическое лицо. По умолчанию выбран последний вариант.

Шаг 2. В списке «Тип заявления» укажите, с каким иском обращаетесь. Это может быть имущественное или неимущественное разбирательство, либо апеляционная или кассационная жалоба.

Шаг 3. Если вы выбрали заявление имущественного характера, понадобится указать сумму иска. Введите ее в одноименном поле. Сумма госпошлины отобразится автоматически. Этот вариант настройки понадобится для взыскания неустойки.

Шаг 4. Если вы выбрали заявление неимущественного характера или апеляционную или кассационную жалобу, то откроется список «Вид обращения». Найдите в нем под подходящий пункт и отметьте его. Сумма госпошлины автоматически отобразится в верху страницы.

Например, для расторжения госконтракта нужно выбрать тип — заявление неимущественного характера, а вид обращения — самый последний пункт «Иные заявления неимущественного характера, в том числе заявления о признании права, заявления о присуждении к исполнению обязанности в натуре».

Если вы измените любой из параметров, сумма пошлины также автоматически поменяется.

Не забудьте, если иск содержит одновременно имущественные и неимущественные требования, то придется заплатить две пошлины по каждому типу обращения!

Уплата госпошлины по заявлению о принятии обеспечительных мер по АПК РФ

Всегда подавал заявление о принятии обеспечительных мер, руководствуясь ч. 4 ст. 90 и ч.ч. 5, 6 ст. 92 АПК РФ госпошлину не платил, заявления рассматривались (АСГМ, АС Самарской, Пермского, Удмуртии)…

В апреле текущего года в АС Краснодарского края подал заявление о принятии обеспечительных мер (не предварительные и не третейский суд).

Судья определением затребовала госпошлину.

Порыл практику: все ФАСы и ВАС согласны, что пошлина платится.

Как так, может у кого есть правильная практика (что госпошлина не платится).

Совестить меня тем, что сумма 2 т.р. не большая меня не надо, вопрос в применении права и приостановке рассмотрения заявления, а время — деньги.

Дабы не плодить вопросов, сразу поясню:

Согласно ч. 6 ст. 92 АПК РФ «к заявлению об обеспечении иска, если оно в соответствии с АПК РФ оплачивается государственной пошлиной, прилагается документ, подтверждающий ее уплату». Из указанной нормы следует, что государственная пошлина уплачивается только в том случае, если это прямо предусмотрено соответствующей нормой АПК РФ.

АПК РФ в ч. 4 ст. 90 АПК РФ предусмотрено только два случая, когда заявление об обеспечении иска оплачивается государственной пошлиной: «заявление о принятии обеспечительных мер, подаваемое в арбитражный суд лицами, указанными в части 3 настоящей статьи и статье 99 настоящего Кодекса, оплачивается государственной пошлиной в размере, предусмотренном федеральным законом для оплаты заявлений о выдаче исполнительного листа на принудительное исполнение решения третейского суда»:

· согласно ч. 3 ст. 90 АПК РФ: «по основаниям, предусмотренным частью 2 настоящей статьи, и по правилам настоящей главы обеспечительные меры могут быть приняты арбитражным судом по заявлению стороны третейского разбирательства по месту нахождения третейского суда, либо по месту нахождения или месту жительства должника, либо месту нахождения имущества должника».

· согласно ч. 1 ст. 99 АПК РФ «арбитражный суд по заявлению организации или гражданина вправе принять предварительные обеспечительные меры, направленные на обеспечение имущественных интересов заявителя до предъявления иска».

И в том, и в другом случае уплата пошлины производится в размере, установленном для оплаты заявления о выдаче исполнительного листа на принудительное исполнение решения третейского суда. Таким образом, АПК РФ при подаче заявления о принятии обеспечительных мер (не предварительных) не требует прикладывать документ, подтверждающий уплату государственной пошлины.

Обжалование решения ФАС

В статье 52 Федерального закона от 26.07.2006 № 135-ФЗ «О защите конкуренции» сказано, что любое решение или предписание антимонопольного органа можно обжаловать в течение трех месяцев со дня его вынесения. Сделать это можно в судебном порядке, а значит, необходимо рассчитать госпошлину в арбитражный суд при обжаловании решения ФАС. Поскольку этот иск не имеет цены и не является имущественным требованием, в этом случае предусмотрен фиксированный размер сбора. По нормам п. 3 статьи 333.21 НК РФ он составляет 3000 рублей. Этот размер зависит от арбитражной инстанции, куда обращается заявитель: в апелляции и кассации нужно заплатить 50 % от первоначально уплаченной госпошлины, а при обращении в надзорном порядке в Верховный суд — те же 3 000 руб.

НТВП «Кедр — Консультант»

ООО «НТВП «Кедр — Консультант» » Услуги » Консультации юристов » Проблемы хоз. субъектов — деятельность, создание, ликвидация, долги » Уплачивается ли госпошлина за ходатайство об обеспечении иска в Арбитражном суде, если ходатайство об обеспечении иска изложено в исковом заявлении?

Вопрос

Уплачивается ли госпошлина за ходатайство об обеспечении иска в Арбитражном суде, если ходатайство об обеспечении иска изложено в исковом заявлении?

Ответ

Заявление об обеспечении иска может быть подано в арбитражный суд одновременно с исковым заявлением или в процессе производства по делу до принятия судебного акта, которым заканчивается рассмотрение дела по существу. Ходатайство об обеспечении иска может быть изложено в исковом заявлении.

К заявлению об обеспечении иска, если оно в соответствии с настоящим Кодексом оплачивается государственной пошлиной, прилагается документ, подтверждающий ее уплату.

ст. 92, «Арбитражный процессуальный кодекс Российской Федерации» от 24.07.2002 N 95-ФЗ (ред. от 29.06.2015)

В силу ст. 102 АПК РФ основания и порядок уплаты государственной пошлины, а также порядок предоставления отсрочки или рассрочки уплаты государственной пошлины устанавливаются в соответствии с законодательством РФ о налогах и сборах.

Согласно пп.9 п.1 ст.333.21 НК РФ при подаче заявления об обеспечении иска уплачивается государственная пошлина 3 000 рублей

ст. 333.21, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 23.11.2015)

Частью 3 ст. 93 АПК РФ предусмотрено, что в обеспечении иска может быть отказано, если отсутствуют предусмотренные ст. 90 АПК РФ основания для принятия мер по обеспечению иска.

При этом согласно ч. 2 ст. 93 АПК РФ в случае если заявление не соответствует требованиям, предусмотренным ст. 92 АПК РФ, арбитражный суд оставляет заявление об обеспечении иска без движения по правилам ст. 128 АПК РФ, о чем незамедлительно сообщает лицу, подавшему заявление. После устранения нарушений, указанных судом, заявление об обеспечении иска рассматривается арбитражным судом незамедлительно.

Таким образом, можно сделать вывод, что при подаче искового заявления, в котором изложено ходатайство об обеспечении иска уплачивается государственная пошлина в размере 3 000 рублей.

Подборка документов:

Постановление Пленума ВАС РФ от 11.07.2014 N 46 «О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах»

Разъяснение дано в рамках консультантом по правовым вопросам ООО НТВП «Кедр-Консультант» Макшаковым Игорем Борисовичем, декабрь 2015 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ ().

Взыскание задолженности и неустойки (штрафов и пеней)

В случае обращения в арбитраж с исковым заявлением имущественного характера расчитать госпошлину необходимо по цене иска:

- до 100 000 рублей — 4 % цены иска, но не менее 2000 рублей;

- от 100 001 до 200 000 рублей — 4 000 руб. плюс 3 % суммы, превышающей 100 000;

- от 200 001 до 1 000 000 руб. — 7 000 руб. плюс 2 % суммы, превышающей 200 000.;

- от 1 000 001 до 2 000 000 руб. — 23 000 руб. плюс 1 % суммы, превышающей 1 000 000.;

- свыше 2 000 000 рублей — 33 000 руб. плюс 0,5 % суммы, превышающей 2 000 000, но не более 200 000.

Вся неустойка, которая была исчислена заявителем самостоятельно, включается в цену иска. Поэтому пошлина исчисляется со всей суммы задолженности и неустойки. Если в процессе рассмотрения исковые требования изменяются или арбитражный суд пересчитал сумму неустойки, то необходимо перерасчитать и госпошлину.

В АСГМ и АС Московского округа изменились платежные реквизиты

Два столичных арбитража – Арбитражный суд Москвы и АС Московского округа – проинформировали об изменении с 6 февраля платежных реквизитов.

Теперь для перевода денег на депозитный счет АС Московского округа нужно использовать следующие реквизиты. Местонахождение: ул. Селезневская, д. 9, г. Москва, 127994; ИНН: 7708056525; КПП: 770701001; Банковские реквизиты: Депозитный л/с: 05731А90980; Р/С депозитный: 40302810045251000079; БИК: 044525000; Банк получателя: «Главное управление Банка России по Центральному федеральному округу г. Москвы» (сокращенное наименование – «ГУ Банка России по ЦФО»).

В АСГМ с понедельника обновились реквизиты не только депозитного счета, но и банковского счета на уплату государственной пошлины. Оплачивать пошлину за подачу иска в суд необходимо по следующим реквизитам. БИК банка получателя: 044525000; Банк получателя: Главное управление Банка России по Центральному федеральному округу г. Москвы (сокращенное наименование – «ГУ Банка России по ЦФО»); Номер счета получателя: 40101810045250010041; Получатель: УФК по г. Москве (ИФНС № 26 по г. Москве); ИНН/КПП 7726062105/772601001; КБК 18210801000011000110 ОКТМО 45914000. Для зачислений на депозитный счет АСГМ следует пользоваться такими реквизитами. БИК: 044525000; Банк получателя: «Главное управление Банка России по Центральному федеральному округу г. Москвы» (сокращенное наименование – «ГУ Банка России по ЦФО»); Номер счета получателя: 40302810045251000079; Получатель: УФК по г. Москве (Арбитражный суд г. Москвы, л/с 05731А91030); ИНН: 7701010810; КПП: 772601001.

Верховный суд сегодня также опубликовал реквизиты для уплаты госпошлины по делам. Код бюджетной классификации: 182 1 08 03020 01 1000 110; Банк получателя: ГУ Банка России по ЦФО; Счет: 401 018 100 452 500 100 41, БИК: 044 525 000; ИНН и КПП получателя средств: ИФНС России № 4 по г. Москве 7704058987/770401001; Получатель УФК по г. Москве (ИФНС России № 4 по г. Москве, л/с 40100770004), Код ОКТМО муниципального образования: 45374000.

Кроме того, в ВС напоминают, что в соответствии с Приказом Минфина от 23 сентября 2015 года № 148н «О внесении изменений в приказ Министерства финансов РФ от 12 ноября 2013 года № 107н» с 28 марта 2021 года для плательщиков-физлиц при отсутствии уникального идентификатора начисления (УИН) указание значения идентификационного номера налогоплательщика (ИНН) в распоряжении о переводе денег является обязательным.

- Суды и судьи

- Арбитражный суд г. Москвы, Верховный суд РФ

Как рассчитать и заплатить

Чтобы исчислить необходимую сумму в зависимости от обстоятельств, удобнее всего воспользоваться специальным калькулятором, который можно найти на сайте нужного арбитражного суда. Если в иске одновременно содержатся как требования имущественного характера, так и неимущественного, необходимо исчислить и уплатить одновременно сумму сбора, установленную как для одних, так и для других требований.

Реквизиты для перечисления можно узнать на официальном сайте арбитражного суда. После окончания вычислений система сразу позволяет выбрать функцию «Заполнить платежное поручение» и сформировать платежный документ. В случае подачи документов в электронном виде необходимо также предоставить подтверждение об уплате пошлины. Если окажется, что она была уплачена в меньшем размере, чем нужно, арбитражный судья оставит заявление без движения и установит срок для устранения недостатков. Заседание будет назначено только после того, как поступит платеж в полном размере.

Государственная пошлина — это денежный сбор, взимаемый за совершение уполномоченными госорганами юридически значимых действий в отношении заявителей. Он уплачивается гражданином или юридическим лицом в бюджет в размерах, установленных законодательством.

Что такое государственная пошлина

В ст. 333.16 второй части Налогового кодекса РФ законодателем дан ответ на вопрос, что такое госпошлина, или государственная пошлина, — это сбор, взимаемый с граждан или юридических лиц при обращении в госорганы за совершением юридически значимых действий. Такие действия перечислены законодательством, для каждого из них установлен свой размер платы с заявителя в пользу государства.

Государственная пошлина установлена и регулируется главой 25.3 Налогового кодекса РФ. Она относится к федеральным налогам, то есть органы власти в регионах не имеют права на своем уровне устанавливать какие-либо нормы, касающиеся госпошлины. Но большая часть средств зачисляется в местные бюджеты.

Как распределяются поступившие средства между бюджетами, указано в нормах Бюджетного кодекса РФ. По общему принципу, изложенному в ст. 50 БК РФ, в федеральный бюджет зачисляется государственная пошлина, для которой не установлено правило зачисления в региональный бюджет. На практике, исходя из 61.1 – 61.6, это означает, что большинство средств поступает в местный бюджет субъекта РФ. В федеральный бюджет попадают суммы, уплаченные за рассмотрение дела в арбитражном, Верховном или Конституционном суде, за регистрацию юридических лиц или регистрацию изменений, вносимых в учредительные документы юрлиц. В соответствии с законодательством, когда взыскивается госпошлина в доход местного бюджета по решению суда, это законно, хотя налог и является федеральным.

Плательщики

Плательщиком госпошлины может оказаться любое лицо — как юридическое, так и физическое. Мы становимся плательщиками пошлины, когда:

- обращаемся за совершением юридически значимых действий в органы, уполномоченные на их совершение (в том числе к нотариусу или в суд);

- выступаем ответчиками в судах (любого уровня), где решение принято не в нашу пользу, а истец по делу освобожден от уплаты госпошлины.

Самый простой пример: уплата пошлины при подаче заявления на брак или развод в ЗАГС, при получении копии свидетельства о рождении и т. д.

За что уплачивается госпошлина

Государственная пошлина уплачивается за совершение государственными органами юридически значимых действий в отношении гражданина или организации, которые за их совершением обратились.

Юридически значимые действия, для производства которых требуется заплатить пошлину, перечислены в Налоговом кодексе.

В ст. 333.17 – 333.33 НК РФ указано, за что платят госпошлину:

- при обращении в суды — как арбитражные, так и общей юрисдикции, к мировым судьям;

- при обращении в Конституционный Суд РФ и конституционные (уставные) суды субъектов РФ;

- при обращении к нотариусу за совершением нотариальных действий (например, составлением доверенности);

- за государственную регистрацию актов гражданского состояния (регистрация браков, рождений, смертей, разводов и пр.);

- при получении паспортов граждан России и загранпаспортов;

- при приобретении гражданства России;

- за государственную регистрацию программы для ЭВМ, базы данных;

- за госрегистрацию лекарственных препаратов;

- за госрегистрацию юридических лиц, политических партий, СМИ, выпусков ценных бумаг, прав собственности, транспортных средств;

- за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях компаний;

- за право вывоза культурных ценностей;

- за выдачу разрешений на вывоз с территории России, на ввоз на ее территорию видов животных и растений, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения;

- другие юридически значимые действия.

Особенность уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.32 и 333.34 НК РФ.

Порядок и сроки уплаты. Возврат госпошлины

Государственная пошлина взимается за последующее юридически значимое действие и поэтому уплачивается в большинстве случаев до его совершения. Налоговым кодексом указаны такие сроки уплаты пошлины:

- при обращении в суды — до подачи запроса, ходатайства, заявления, искового заявления, жалобы;

- при обращении за совершением нотариальных действий — до совершения нотариальных действий;

- при обращении за выдачей документов (дубликатов) — до выдачи этих документов (дубликатов);

- при обращении за проставлением апостиля — до проставления апостиля;

- при обращении за государственной регистрацией прав, ограничений, договоров и т. д. — до подачи соответствующих заявлений, а если они были поданы в электронном виде — до принятия их к рассмотрению;

- при совершении иных юридически значимых действий — до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

Проигравшие судебный спор ответчики вносят средства в бюджет после вступления судебного постановления в законную силу в добровольном порядке (ст. 318 НК РФ установлен срок 10 дней с момента вступления решения в силу), в противном случае следует принудительное взыскание суммы судебными приставами с уплатой исполнительского сбора.

Особенности уплаты государственной пошлины за совершение действий по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней установлены в статье 333.32 НК РФ.

В НК РФ не указано, как уплачивается госпошлина, основные принципы уплаты:

- производится в порядке, установленном уполномоченным органом в инструкциях, административных регламентах;

- осуществляется в банках через операциониста или терминал, банкомат, если есть такая возможность и госорган примет чек в качестве платежного документа, или онлайн (через сайт или приложение банков, например «Сбербанк Онлайн»), если это допускается;

- реквизиты указывает госорган, их можно найти на официальных сайтах судов, налоговой, уточнить в отделениях;

- в ряде случаев подтверждение оплаты при обращении не требуется, госорган производит проверку внесения средств самостоятельно (например, при подаче заявлений в ЗАГС); при подаче искового заявления в суд, заявления в ФНС о регистрации юрлица потребуется приложить оригинал платежного документа (квитанции, чека);

- средства вправе внести заявитель или другое лицо, иное лицо не вправе требовать возврата внесенных средств.

Государственная пошлина уплачивается в наличной или безналичной форме по месту совершения юридически значимого действия. Документ, подтверждающий уплату:

- квитанция — если пошлина уплачена наличными; выдается либо банком, либо должностным лицом или кассой госоргана, в который производилась оплата;

- платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

Отсрочка или рассрочка уплаты госпошлины предоставляется на срок до одного года по ходатайству заинтересованного лица. Проценты в случае рассрочки не начисляются.

Уплаченную государственную пошлину допускается вернуть в следующих случаях:

- Если она переплачена (сумма оплаты больше, чем установленный размер пошлины).

- Если суд вернул заявление или жалобу, отказав в рассмотрении.

- Если нотариус отказал в совершении нотариальных действий.

- Если лицо отказывается от совершения действия, за которое уплачена госпошлина, до обращения в госорган.

- Если гражданину отказывают в выдаче паспорта (в случаях, определенных законом).

- В некоторых других случаях.

Для возврата суммы госпошлины необходимо в течение 3 лет со дня ее уплаты подать заявление в государственный орган, совершающий действия, за которые эта пошлина уплачена. К заявлению прикладывают квитанцию с подтверждением оплаты, решение о возвращении жалобы, иска, оставлении их без рассмотрения и т. д. Вернуть излишне уплаченную сумму должны в течение 1 месяца.

Судам общей юрисдикции, мировым судьям, арбитражным судам, Конституционному Суду РФ и конституционным (уставным) судам субъектов РФ предоставлено право освобождать плательщика от уплаты госпошлины, исходя из его имущественного положения.

Льготы по уплате госпошлины

Налоговым кодексом РФ установлены льготы по уплате государственной пошлины для отдельных категорий физических лиц и организаций. Этот список содержится в статье 333.35 НК РФ.

Также льготы и освобождения от уплаты госпошлины за конкретные виды нотариальных действий, госрегистрацию и обращение в суд определены в статьях 333.36 – 333.39 НК РФ.

Размеры государственной пошлины

В Налоговом кодексе размер государственной пошлины устанавливается для каждого вида юридически значимого действия, он также зависит от категории плательщиков. Все размеры установлены в статьях 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32, 333.32.1, 333.32.2, 333.33 НК РФ.

Особенности уплаты госпошлины по различным основаниям регулируются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.34 НК РФ.

Зачисление

Согласно БК РФ, в какой бюджет поступает госпошлина, зависит от ее назначения.

100% в бюджет субъектов РФ зачисляется госпошлина:

- по делам, рассматриваемым конституционными (уставными) судами;

- за совершение нотариальных действий;

- за госрегистрацию межрегиональных, региональных и местных общественных объединений, их отделений, за госрегистрацию изменений их учредительных документов;

- за госрегистрацию региональных отделений политических партий;

- за госрегистрацию договора о залоге транспортных средств, включая выдачу свидетельства и его дубликата;

- за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

- за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

- за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта РФ, за выдачу дубликата свидетельства о такой регистрации;

- за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

- за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных и черных металлов;

- за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов РФ;

- за действия органов исполнительной власти субъектов РФ, связанные с лицензированием и аккредитацией образовательных учреждений;

- за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части, произведенной из конфискованного сырья;

- за выдачу свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

- за действия органов исполнительной власти субъектов РФ по проставлению апостиля на документах об образовании, ученых степенях и званиях;

- за выдачу органом исполнительной власти субъекта РФ специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в бюджет поселений зачисляется госпошлина:

- на совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в муниципальные бюджеты зачисляется госпошлина:

- по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации);

- за государственную регистрацию транспортных средств, в том числе временную — по месту их пребывания, за выдачу различных свидетельств автовладельцам и т. д.;

- за выдачу разрешения на установку рекламной конструкции;

- за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

- за совершение нотариальных действий должностными лицами органов местного самоуправления муниципального района, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий в населенном пункте, который расположен на межселенной территории и в котором отсутствует нотариус.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежит зачислению государственная пошлина за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100%.

Государственная пошлина: что нового в 2021 году

В соответствии с ФЗ-374 от 23.11.2020 с 1 января 2021 года вступают в силу изменения в ст. 333.33 НК РФ, вводятся новые пошлины для заявителей:

- за регистрацию недвижимости на реорганизованное форме преобразования юрлицо — в размере 1000 рублей;

- за внесение о юрлице данных в реестр операторов финансовых платформ — в размере 35 000 рублей;

- за получение специального права на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) — 9 500 000 рублей.

Вводятся новые основания для предоставления льгот, освобождаются от обязанности по уплате госпошлины лица, регистрирующие права на недвижимость, возникшие до вступления в силу ФЗ-122 от 21.07.1997, граждане, приобретающие жилые помещения или доли в них в связи с утратой прежнего жилья в результате ЧС.

В качестве вывода: государственная пошлина относится к федеральным налогам, уплачивается за совершение госорганами юридически значимых действий в пользу заявителя. Размер устанавливается НК РФ, существуют льготы для отдельных лиц, оплата производится в банках заранее или непосредственно при обращении по реквизитам, указанным госорганом.

Государственная пошлина – это особая форма налогового платежа, которая взимается при обращении в различные инстанции как плата за совершение определенных действий, установленных законом, либо за выдачу юридически значимых документов. Каждого, кому приходится обращаться в суд, интересует вопрос, что такое госпошлина, в каких случаях она взимается и каковы ее размеры. Однако вводя обязанность уплачивать государственную пошлину государство, тем не менее, освободило от её уплаты некоторых лиц. В этой статье мы расскажем о ставках госпошлины в судах, и о тех кто освобожден от уплаты такой госпошлины.

Размер госпошлины в судах

Согласно статье 103 Гражданского процессуального кодекса порядок уплаты и размер государственной пошлины, а также основания освобождения от ее уплаты определяются Кодексом Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс):

Размер госпошлины меняется в зависимости от вида заявлений:

- С исковых заявлений имущественного характера:

- для физических лиц - 1 % от суммы иска;

- для юридических лиц - 3 % от суммы иска;

- С жалоб на неправомерные действия (бездействие) и решения государственных органов и их должностных лиц, ущемляющие права физических лиц, - 0,3 месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату уплаты госпошлины (далее – МРП);

- С жалоб на неправомерные действия (бездействие) и решения государственных органов и их должностных лиц, ущемляющие права юридических лиц, - 5 МРП;

- С заявлений об оспаривании уведомлений по актам проверок и (или) уведомлений по результатам горизонтального мониторинга:

- Для индивидуальных предпринимателей и крестьянских или фермерских хозяйств – 0,1 % от оспариваемой суммы налогов, таможенных платежей и платежей в бюджет (включая пени), указанных в уведомлении, но не более 500 МРП;

- Для юридических лиц – 1 % от оспариваемой суммы налогов, таможенных платежей и платежей в бюджет (включая пени), указанных в уведомлении, но не более 20 тысяч МРП.

- С исковых заявлений о расторжении брака – 0,3 МРП;

- В случаях раздела имущества при расторжении брака пошлина определяется от цены иска согласно подпункту 1) пункта 1 статьи 610 Налогового кодекса (далее - НК);

- С исковых заявлений о разделе имущества при расторжении брака с лицами, признанными в установленном порядке безвестно отсутствующими или недееспособными вследствие душевной болезни или слабоумия, либо с лицами, осужденными к лишению свободы на срок свыше трех лет - согласно подпункту 1) пункта 1 статьи 610 НК;

- С исковых заявлений об изменении или расторжении договора найма жилища, о продлении срока принятия наследства, об освобождении имущества от ареста и с других исковых заявлений неимущественного характера или не подлежащих оценке, - 0,5 МРП;

- С заявлений особого искового производства, заявлений (жалоб) по делам особого производства, за исключением указанных в подпунктах 2), 3), 4) и 13) пункта 1 статьи 610 НК, – 0,5 МРП;

- С ходатайств об отмене решений арбитража – 50 % от размера государственной пошлины, взимаемой при подаче искового заявления неимущественного характера в суд Республики Казахстан, а по спорам имущественного характера – 50 % от размера государственной пошлины, взимаемой при подаче искового заявления имущественного характера в суд Республики Казахстан и исчисленной исходя из оспариваемой заявителем суммы;

- С заявлений о вынесении судебного приказа - 50 % от ставок государственной пошлины, указанных в подпункте 1) пункта 1 статьи 610 НК;

- С заявлений о выдаче дубликата исполнительного листа, заявлений о выдаче исполнительных листов на принудительное исполнение решений арбитража и иностранных судов – 5 МРП;

- С заявлений о повторной выдаче копий (дубликатов) судебных решений, приговоров, определений, прочих постановлений судов, а также копий других документов из дела, выдаваемых судами по просьбе сторон и других лиц, участвующих в деле, - 0,1 МРП за каждый документ, а также 0,03 МРП за каждую изготовленную страницу;

- С заявлений о признании юридических лиц банкротами, применении реабилитационной процедуры, применении ускоренной реабилитационной процедуры – 0,5 МРП;

С исковых заявлений физических лиц о взыскании в денежном выражении компенсации морального вреда, причиненного распространением сведений, порочащих честь, достоинство и деловую репутацию, – 1 % от суммы иска;

С исковых заявлений юридических лиц о взыскании убытков, причиненных распространением сведений, порочащих деловую репутацию, – 3 % от суммы иска.

С ходатайств о пересмотре судебных актов в кассационном порядке на определения по вопросам отмены решений арбитража и выдачи исполнительных листов на принудительное исполнение решений арбитража и иностранных судов, решения и постановления судов по спорам неимущественного и имущественного характера госпошлина взимается в размере 50% от соответствующей ставки госпошлины, установленной выше при подаче искового заявления по таким спорам.

За исковые заявления, содержащие одновременно требования имущественного и неимущественного характера, взимается одновременно госпошлина, установленная для исковых заявлений имущественного характера и для исковых заявлений неимущественного характера.

Кто освобожден от уплаты государственной пошлины?

От уплаты государственной пошлины в судах освобождаются:

- истцы – по искам о взыскании сумм оплаты труда и другим требованиям, связанным с трудовой деятельностью;

- истцы – авторы, исполнители и организации, управляющие их имущественными правами на коллективной основе, – по искам, вытекающим из авторского права и смежных прав;

- истцы – авторы объектов промышленной собственности – по искам, вытекающим из права на изобретение, полезные модели и промышленные образцы;

- истцы – по искам о взыскании алиментов;

- истцы – по искам о возмещении вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца;

- истцы – по искам о возмещении материального ущерба, причиненного уголовным правонарушением;

- физические и юридические лица, кроме лиц, не имеющих отношения к делу, – за выдачу им документов в связи с уголовными делами и делами по алиментам;

- истцы – по искам о взыскании в доход государства средств в счет возмещения ущерба, причиненного государству нарушением природоохранного законодательства Республики Казахстан;

- заявители – по заявлениям о нарушениях избирательных прав граждан и общественных объединений, прав граждан и общественных объединений участвовать в республиканском референдуме;

- профессиональные школы и профессиональные лицеи, обеспечивающие подготовку работников квалифицированного труда и рабочих кадров повышенного уровня квалификации, – по искам о взыскании понесенных государством расходов на содержание учащихся, самовольно оставивших учебные заведения или исключенных из них;

- физические и юридические лица, обратившиеся в случаях, предусмотренных законодательством Республики Казахстан, в суд с заявлением в защиту прав и охраняемых законом интересов других лиц или государства;

- поверенный (агент), обратившийся в суд с иском по возврату бюджетных кредитов, а также государственных и гарантированных государством займов в соответствии с бюджетным законодательством Республики Казахстан;

- истцы - ветераны Великой Отечественной войны, ветераны, приравненные по льготам к ветеранам Великой Отечественной войны, и ветераны боевых действий на территории других государств, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, инвалиды, а также один из родителей инвалида с детства, ребенка-инвалида - по всем делам и документам;

- истцы-оралманы – по всем делам и документам, связанным с приобретением гражданства Республики Казахстан;

- физические и юридические лица – за подачу в суд заявлений:

- об отмене определения суда о прекращении производства по делу или оставлении заявления без рассмотрения;

- об отсрочке или рассрочке исполнения решения;

- об изменении способа и порядка исполнения решения;

- об обеспечении исков или замене одного вида обеспечения другим;

- о пересмотре решений, определений или постановлений суда по вновь открывшимся обстоятельствам;

- о сложении или уменьшении штрафов, наложенных определениями суда;

- о повороте исполнения решений суда о восстановлении пропущенных сроков;

- об отмене заочного решения суда;

- о помещении в специальные организации образования и организации образования с особым режимом содержания;

- а также жалоб:

- на действия судебных исполнителей;

- частных жалоб на определения судов об отказе в сложении или уменьшении штрафов;

- других частных жалоб на определения суда;

- жалоб на постановления по делам об административных правонарушениях;

- органы прокуратуры – по всем искам;

- государственные учреждения и государственные учебные заведения среднего образования – при предъявлении исков и обжаловании решений судов, за исключением случаев защиты интересов третьих лиц;

- общественные объединения инвалидов и (или) созданные ими организации, в которых работают не менее 35% инвалидов по потере слуха, речи, а также зрения, – при подаче исков в своих интересах;

- страхователи и страховщики – по искам, возникающим из договоров обязательного страхования;

- истцы и ответчики – по спорам, связанным с возмещением ущерба, причиненного гражданину незаконным осуждением, незаконным применением меры пресечения в виде заключения под стражу либо незаконным наложением административного взыскания в виде ареста;

- Национальный Банк Республики Казахстан, его филиалы, представительства и ведомства – при подаче исков по вопросам, входящим в их компетенцию;

- ликвидационные комиссии принудительно ликвидируемых финансовых организаций – по искам, заявлениям, жалобам, поданным в интересах ликвидационного производства;

- временные администрации принудительно ликвидируемых финансовых организаций – по искам, заявлениям, жалобам, поданным в интересах временной администрации;

- банки, уполномоченные в соответствии с законом Республики Казахстан на реализацию государственной инвестиционной политики, – при подаче исков:

- о взыскании задолженности по кредитам, выданным на возвратной основе за счет бюджетных средств;

- об обращении взыскания на имущество;

- о банкротстве должников в связи с неисполнением ими обязательств по внешним государственным и гарантированным государством займам, а также займам, выданным за счет бюджетных средств;

- представители держателей облигаций – при подаче исков от имени держателей облигаций по вопросам неисполнения эмитентами обязательств, установленных проспектом выпуска облигаций;

- банкротные и реабилитационные управляющие – при подаче исков в интересах процедуры банкротства, реабилитационной процедуры в пределах своих полномочий, предусмотренных законодательством Республики Казахстан о реабилитации и банкротстве;

- органы внутренних дел – при подаче заявлений по вопросам, связанным с выдворением иностранцев и лиц без гражданства за пределы Республики Казахстан за нарушение законодательства Республики Казахстан;

- истцы (заявители) – по искам (заявлениям) о защите прав, свобод и законных интересов физических и юридических лиц, в том числе в интересах неопределенного круга лиц, по вопросам охраны окружающей среды и использования природных ресурсов;

- организация, специализирующаяся на улучшении качества кредитных портфелей банков второго уровня, единственным акционером которой является Правительство Республики Казахстан, – при предъявлении исков и обжаловании решений судов;

- истцы – по искам о признании потенциального поставщика или поставщика недобросовестным участником государственных закупок;

Вышеуказанные лица освобождаются от уплаты госпошлины в судах также при обжаловании судебных актов.

Читайте также: