Среднесписочная численность работников отчет в налоговую

Опубликовано: 14.05.2024

Для расчета налогов и статистики используется среднестатистическая численность работников, сокращенно — ССЧ. По своей сути ССЧ — это среднее количество работников организации за определенный период. В основном расчетным периодом служит календарный год. Форма сдачи отчетности по ССЧ утверждена Приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174@.

Чтобы правильно посчитать ССЧ, нужно знать, сколько сотрудников в компании и каков характер их занятости. Порядок расчета ССЧ утвержден Приказом Росстата № 772 от 22 ноября 2017 г.

Как считать среднесписочную численность работников

ССЧ по итогу года считается по формуле: ССЧ год = (ССЧ за январь + ССЧ за февраль + … + ССЧ за декабрь) / 12.

Для расчета ССЧ сотрудников за месяц сложите их ежедневное списочное количество и разделите полученное значение на количество календарных дней в конкретном месяце. При этом не забывайте, что в выходные и праздники ССЧ приравняется к численности сотрудников в предыдущий рабочий день.

При расчете ССЧ следуйте правилам: сотрудник, работающий по трудовому договору, — это целая единица, даже если фактически он находится на больничном, в командировке или работает не полный день; в ССЧ не включаются работники, трудящиеся по договору ГПХ, принятые по совместительству, а также совладельцы компании, которым не платится в фирме зарплата. Сотрудники, не отработавшие полное рабочее время, считаются пропорционально времени, которые они отработали.

Пример. В ООО «Полис» следующие показатели ССЧ помесячно:

- Январь — 1,

- Февраль — 1,

- Март — 3,

- Апрель — 3,

- Май — 5,

- Июнь — 7,

- Июль — 7,

- Август — 5,

- Сентябрь — 4,

- Октябрь — 4,

- Ноябрь — 4,

- Декабрь — 4.

ССЧ по итогу года = (1 + 1 + 3 + 3 + 5 + 7 + 7 + 5 + 4 + 4 + 4 + 4) / 12 = 48 / 12 = 4.

Важно! С начала 2018 года все сотрудники, которые находятся в отпуске по беременности и родам или отпуске по уходу за ребенком, но продолжают работать неполный день или на дому, при этом сохраняя право на получение соцпособия, должны включаться в расчет ССЧ (п. 79.1 указаний Росстата №772).

ССЧ работников на неполном времени = ∑ (Отработанные за день часы работника / нормативную часовую продолжительность рабочего дня * число отработанных дней) / количество рабочих дней в месяце.

Пример. В ООО «Берег» три сотрудника в октябре работали неполные рабочие сутки:

- один из них работал по 2 часа в день в течение 21 рабочего дня. Он учитывается ежедневно как 0,25 человека (2 часа отработал/ 8 часов по норме);

- три работника отработали по 4 часа в день 15 и 10 рабочих дней. Они учитываются за как 0,5 человека (4/8).

ССЧ не полностью занятых работников = (0,25 x 21 + 0,5 x 15 + 0,5 x 10) / 22 рабочих дня в октябре = 0,81. Это значение компания учтет при определении ССЧ работников

Если сотрудник работает неполный день, и это полагается ему по закону, учитывайте его как сотрудника с полной занятостью.

Некоторые сотрудники не включаются в ССЧ:

- женщины, которые были в отпуске в связи с беременностью и родами;

- лица, которые были в отпуске по усыновлению новорожденного непосредственно из роддома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в учреждениях Министерства образования и находившиеся в дополнительном отпуске без сохранения зарплаты, а также собирающиеся поступать в эти учреждения;

- работники, находившиеся в отпуске без содержания во время сдачи вступительных экзаменов.

Когда сдавать ССЧ

Подробно о датах сдачи сведений о ССЧ сотрудников указано в п.3 ст. 80 НК РФ и разъяснено письмами ФНС № 25-3-05/512 от 09.07.2007 и № ЧД-6-25/535 от 09.07.2007. Организации сдают отчет:

- после своего открытия или реорганизации сдают ССЧ до 20 числа в том месяце, который следует за месяцем регистрации или реорганизации компании;

- ежегодно подают сведения о ССЧ до 20 января за закончившийся календарный год;

- по случаю ликвидации компании не позднее официальной даты закрытия.

Индивидуальные предприниматели:

- ИП, у которых трудоустроены сотрудники, наряду со всеми организациями подают сведения о ССЧ до 20 января за закончившийся календарный год;

- при завершении предпринимательской деятельности не позднее даты официального закрытия ИП;

- ИП не сдают отчет по случаю своей регистрации, а также отчет ССЧ по итогу года, если нет сотрудников.

Штрафы по ССЧ

Если вы предоставите отчет о ССЧ организации не вовремя, вам грозит штраф 200 рублей за каждый непредставленный документ (п.1 ст. 126 НК РФ). Директора компании как должностное лицо тоже привлекут к административной ответственности за задержку отчета или предоставление искаженных данных в соответствии ч. 1 ст. 15.6 КоАП РФ и наложат штраф от 300 до 500 рублей.

Ведите учет по сотрудникам и сдавайте отчеты по ССЧ в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения учета, расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР и ФСС.

ССЧ за 2018 год нужно сдать в срок до 21 января! Наша статья поможет в этом. Подробно рассказываем, как сделать расчет (с примером). Вы можете скачать наш бланк и заполнить его (бесплатно и без регистрации) или воспользоваться бесплатным тест-драйвом Контур.Экстерна и сдать в электронном виде!

Работодатели должны каждый год сообщать налоговой, сколько человек трудится в их фирме. Это нужно, чтобы ФНС могла определить, в какой форме вы должны сдавать отчетность, подходите ли под ограничения малого бизнеса или специального налогового режима. Это один из простейших отчетов, потому что в нем всего один главный показатель и один лист в бланке. Но и тут могут возникнуть сложности, особенно в части расчета среднесписочной численности. В статье расскажем, куда и когда сдавать отчет, как заполнить форму и посчитать главный показатель.

Как рассчитать

Среднесписочную численность (ССЧ) за 2018 год рассчитывайте по Указаниям, утвержденным Приказом Росстата от 22.11.2017 № 772.

Подготовьте и отправьте сведения о среднесписочной численности работников через Контур.Экстерн.

Шаг 1

Чтобы рассчитать среднесписочную численность за год, нужно сначала найти этот показатель за каждый месяц. Для этого посчитайте всех работников, которые числились в компании на каждый день месяца. Не забудьте:

- включить сотрудников в отпусках, на больничных и в командировках и пр.;

- приравнять ССЧ в праздники и выходные к численности сотрудников в предыдущий рабочий день.

Пример расчета ССЧ за месяц

У ИП Лаврова в ноябре работало 11 человек. Восемь из них отработали полный месяц. Два человека устроилось 13 ноября, а еще один сотрудник пришел 25 числа. Итого:

- с 1 по 12 ноября — 8 человек;

- с 13 по 24 ноября — 10 человек;

- с 25 по 30 ноября — 11 человек.

Посчитаем: ((12 дней × 8 чел.) + (12 дней × 10 чел.) + (6 дней × 11 чел.)): 30 = (96 + 120 + 66): 30 = 282: 30 = 9,4.

Шаг 2

Теперь нужно подробнее остановиться на сотрудниках, которые работают неполный день. Согласно Указаниям, в таком случае сотрудников надо учитывать пропорционально рабочему времени.

Пример учета сотрудников на неполном рабочем времени

У ИП Лаврова пятидневка по 8 рабочих часов в день. В ноябре он нанял двух сотрудников, которые работали три дня в неделю по 5 часов и в сумме отработали 130 часов.

Посчитаем ССЧ: 130 ч. / (8 ч. × 21 день) = 0,77 человека.

Таким образом, среднесписочная численность у ИП в ноябре с учетом округления составит: 9,4 + 0,77 = 11 человек.

Шаг 3

Когда мы посчитали ССЧ за все предыдущие месяцы, можно приступать к расчету показателя за год. Для этого нужно сложить численность всех месяцев и разделить на 12.

Пример расчета ССЧ за год

У ООО «Венский» в течение года численность менялась так:

| Месяц | Численность, чел. |

|---|---|

| январь | 138 |

| февраль | 146 |

| март | 143 |

| апрель | 152 |

| май | 149 |

| июнь | 133 |

| июль | 128 |

| август | 144 |

| сентябрь | 156 |

| октябрь | 162 |

| ноябрь | 173 |

| декабрь | 176 |

ССЧ за 2018 год составит: (138 + 146 + 143 + 152 + 149 + 133 + 128 + 144 + 156 + 162 + 173 + 176): 12 = 149,75 человека.

Полученную цифру нужно округлить до целых и вписать в сведения о среднесписочной численности за 2018 год. Таким образом, в отчете следует указать 150 человек.

Расчет ССЧ во вновь созданной организации

Порядок расчета ССЧ для новых организаций немного отличается. В этом случае нужно произведение численности персонала на количество дней работы в месяце (включая выходные) разделить на общее число дней в месяце.

Пример расчета ССЧ для новой организации

ИП Лавров начал работать только с 14 октября 2018 года. По трудовому договору на работу приняли 8 сотрудников, и весь октябрь их число не менялось.

Посчитаем ССЧ: 18 дней * 8 человек = 144. Хоть организация работала всего 18 дней, полученную сумму нужно разделить на число календарных дней в октябре — 31. Получим 144: 31 = 4,64, округляем до 5 человек.

Кого не учитывать при расчете среднесписочной численности

В Указаниях перечислены категории работников, которых не нужно учитывать при расчете ССЧ.

Сведения о ССЧ нужно составлять только для сотрудников на трудовом договоре. В отличие от многих других отчетов в фонды, тут нельзя учесть работников на договоре ГПХ. Кроме того, в отчет не включают информацию о:

- совместителях из других фирм;

- переведенных на работу в другую компанию или за границу;

- учащихся, получающих стипендию за счет организации;

- уволившихся без предупреждения;

- военнослужащих;

- адвокатах;

- собственниках компании без зарплаты.

Часто можно встретить вопрос, нужно ли включать в отчет единственного учредителя компании. С уверенностью отвечаем: нет. Собственник не получает зарплату и не заключает трудовой договор, поэтому в отчет его включать не надо.

Сотрудницы, которые вышли в отпуск по уходу за ребенком, по беременности или усыновлению новорожденного, не включаются в отчет. Исключение — если они продолжают работать неполный день и имеют право на госпособие.

Кто сдает

Глядя на название формы, можно подумать, что отчет нужно сдавать только работодателям. Но Минфин РФ в своем письме говорит, что даже новые компании, у которых еще нет ни одного сотрудника, обязаны сдавать отчет в установленный срок.

Отчет должны сдавать:

- ИП с работниками;

- все организации;

- вновь созданные организации с работниками или без.

Не сдавать в налоговую сведения может только ИП, который в течение года не нанимал ни одного сотрудника.

Сроки и способы сдачи

Для всех лиц, перечисленных в предыдущем пункте, обязательна ежегодная сдача сведений в налоговую.

В 2018 году это нужно сделать до 21 января. По общим правилам отчитаться по ССЧ нужно до 20 января, но так как этот день приходится на воскресенье, срок откладывается на следующий рабочий день.

Эту форму надо сдавать не только в конце года. Вновь созданные компании и реорганизованные организации должны отчитаться в налоговую до 20-го числа следующего месяца.

Например, ООО «Приз» зарегистрировалось 8 ноября 2018 года, тогда сдать сведения по форме нужно не позднее 20 декабря. Далее ООО будет отчитываться в общем порядке и снова сдаст отчет 21 января 2019 года.

Если сроки сдачи будут сорваны, налоговая начислит штраф по ст. 126 НК РФ. Штраф компании составит 200 рублей, а ее должностных лиц могут привлечь к административной ответственности и назначить штраф от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Сведения о ССЧ не имеют статуса налоговой декларации, поэтому за просрочку сдачи ваш расчетный счет не заблокируют.

Способ подачи сведений зависит от количества сотрудников. Статья 80 НК РФ указывает, что если в организации более 100 человек, налоговую отчетность и расчеты нужно сдавать в электронном виде. Буквально сведения не подпадают под ст. 80, но налоговая на этом настаивает.

Отчет о количестве работников сдавайте в налоговую по месту постановки на учет: по прописке ИП или по юрадресу ООО.

Порядок заполнения, форма бланка и образец

Форма отчета утверждена Приказом ФНС от 29.03.2007 № ММ-3-25/174, она одинакова для организаций и предпринимателей. Бланк, как и порядок заполнения, не меняется уже с 2007 года.

Сам отчет включает всего одну страницу, которая заполняется идентично титульному листу большинства налоговых деклараций.

Обратите внимание! 2020 год стал последним, в котором нужно было подать отчет СЧР. С 2021 года он отменяется законом от 28 января 2020 года № 5-ФЗ. Информация о численности сотрудников будет передаваться в ИФНС в составе Расчета по страховым взносам.

Кому сдавать и что это такое

Отчет по среднесписочной численности работников (СЧР) должны сдавать все организации и ИП (независимо от выбранной системы налогообложения), у которых в календарном году были работники.

Вновь созданным организациям (не ИП) необходимо сдать отчет СЧР два раза: один раз — после создания, а второй — по итогам года.

Индивидуальным предпринимателям без работников начиная с 1 января 2014 года сведения по СЧР подавать не нужно.

Бланк среднесписочной численности

Актуальный бланк среднесписочной численности, действующий в 2020 году (скачать бланк).

Образец заполнения бланка

Образец заполнения бланка среднесписочной численности вы можете посмотреть на этой странице.

Срок сдачи СЧР в 2020 году

Сведения по средней списочной численности подают:

Действующие ИП и организации

По итогам календарного года в срок не позднее 20 января.

За 2019 год сведения СЧР необходимо сдать до 20 января 2020 года.

Вновь созданные организации

Не позднее 20-го числа месяца, следующего за месяцем, в котором была создана организация.

При ликвидации организации или закрытии ИП

Не позднее официальной даты ликвидации организации или закрытия ИП.

Штраф за несдачу среднесписочной численности

Штраф за нарушение срока сдачи СЧР составляет 200 рублей. Также дополнительно могут оштрафовать главного бухгалтера или руководителя организации на сумму от 300 до 500 рублей. За предоставление неверных сведений штраф не предусмотрен.

Обратите внимание, что даже после оплаты штрафа отчет о средней численности работников придется подать в любом случае.

Куда сдавать СЧР в 2020 году

Отчет по средней списочной численности работников подается в налоговый орган:

- ИП — по месту жительства;

- ООО — по месту нахождения (юридическому адресу).

Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса.

Примечание: среднесписочную численность по местонахождению обособленных подразделений подавать не нужно. Данные по работникам подразделений указываются в общем отчете по всей организации, который сдается в ИФНС головного офиса.

Способы подачи СЧР в 2020 году

Среднесписочную численность можно подать:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения и квитанция, число в которой будет считаться датой сдачи численности.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Обратите внимание, при подаче сведений СЧР в бумажной форме в некоторых ИФНС могут дополнительно потребовать приложить файл с электронной версией отчета на дискете или флешке.

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СЧР учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Пример расчета

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2019 году с января по ноябрь на основании трудовых договоров работало 15 человек (в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

|---|---|---|---|

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2019 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Зачем нужна среднесписочная численность налоговой

Показатель среднесписочной численности участвует в расчете некоторых налогов, а также от него зависит способ представления отчетности в налоговые органы.

Так, например, ИП и организации, у которых за календарный год численность превышает 100 человек, не могут применять УСН и ЕНВД.

Для ИП на патенте средняя численность работников по всем видам деятельности не должна превышать 15 человек.

Существуют и другие ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.

Во-первых, данное понятие является довольно важным показателем для налогового и статистического учета. Он представляет собой некую усредненную величину численности работников предприятия за требуемый период. А, во-вторых, при анализе финансовой или, например, экономической деятельности организации без этого показателя вы просто никогда не сможете обойтись.

В чем заключаются отличия среднесписочной и списочной численности

Для начала нужно сказать, что эти довольно созвучные понятия, как «среднесписочная» и «списочная» численность совсем разные и путать их нельзя.

- Правильный и грамотный расчет среднесписочной численности ↓

- Исходные данные ↓

- Понятие «целой единицы» ↓

- Исключения ↓

- Совместители ↓

- Формулы для расчета среднесписочной численности ↓

- Среднесписочная численность работников за год ↓

- Среднесписочная численность работников за квартал ↓

- Среднесписочная численность сотрудников за месяц ↓

- Отчет ↓

- Куда сдавать отчет и как ↓

- Сроки сдачи ↓

- Ответственность – если отчет не подан ↓

Для правильного подсчета численности (списочной) всех сотрудников предприятия, каждого работника мы считаем только один раз и это абсолютно не зависит от того фактора, отработал он весь период, либо не присутствовал на своем рабочем месте по любым причинам.

А уже, именно, на основе вышеуказанного показателя, вы и будете считать среднесписочную численность. Для того, чтобы определить эти данные для всех работающих в вашей фирме за какой-либо один месяц нужно поступить следующим образом: суммируются все работающие организации по списку за каждый день периода и данный показатель делится на все дни этого же периода.

Также отличие состоит в следующем: определенные сотрудники должны учитываться в численности по списку, но к понятию среднесписочной никак не относятся, к примеру:

Сотрудники, в данный момент, находящиеся в отпуске по уходу за ребенком, либо в отпуске по беременности и родам.

Когда вам необходимо будет произвести расчет, чтобы собрать среднесписочную численность, нужно будет учесть, что работники, отработавшие не все время, должны учитываться совсем ни целыми единицами за каждый отработанный день, а только пропорционально времени, которое было отработано. Некоторые категории могут быть исключением. К ним относятся работники, которым была предоставлена сокращенная продолжительность работы, что соответствует законодательству РФ. А именно к ним относятся, например, инвалиды.

Правильный и грамотный расчет среднесписочной численности

Предположим, вам необходимо произвести расчет численности работающих в организации за определенный период. К примеру, расчетный период – месяц.

Исходные данные

Для правильного определения среднесписочной численности вам понадобятся данные.

Такими исходными данными вам могут послужить:

- Табель установленной формы. Очевидно, что среднесписочную нужно определять на основе списочной численности. А определить правильно численность по списку вам поможет только каждодневный строгий учет. Именно для того, чтобы безошибочно ежедневно учитывать отработанное всеми работниками и необходим такой документ, как табель.

- Производственный календарь. Из данных такого календаря вы почерпнете информацию о количестве дней в текущем месяце и т.д.

Понятие «целой единицы»

Просто учитывать работников по списку – этого мало, нужно вести учет правильно. А для этого, вы должны знать, что все работники предприятия должны проходить один раз целыми единицами, как отработавшие по факту, так и те, кто отсутствовал на работе.

Исключения

Но, из правил всегда есть исключения. В нашей теме без них не обошлось. Существуют такие работники, которых мы не должны и не будем включать в состав численности по списку. К ним нужно отнести следующих:

- работающие по совместительству, только внешнему;

- работники, принятые на работу по договорам гражданского характера;

- сотрудники, за которыми не сохраняется ЗП на время направления в другие организации;

- работники, привлеченные договорами с государственными организациями;

- работники, отправленные на учебу с получением стипендии и с отрывом от работы;

- держатели организации, только те, которым не начисляется ЗП.

Совместители

Совместители, как известно, подразделяются на внешних и внутренних. Один работник, который работает в одной организации в качестве внутреннего совместителя, должен учитываться как одна, целая единица.

А касательно внешних совместителей дело обстоит по-другому.

Формулы для расчета среднесписочной численности

Ниже приведем примеры нескольких формул, которые понадобятся для расчета численности за разные периоды времени, например, за отчетный месяц, а также за квартал и за год:

Ср/спис кол-во работающих за месяц = ∑Спис/числ дн / К дн, где

Спис/числ дн – численность по списку сотрудников за календарные дни данного месяца;

К дн – сумма, тех самых, дней определенного периода.

Среднесписочная численность сотрудников за любой из кварталов рассчитывается по следующей формуле:

Ср/спис кол-во работающих за квартал = ∑Ср/спис мес / 3, где

Ср/спис мес – сумма среднесписочной численности работников за все 3 месяца отчетного квартала.

Среднесписочная численность работников за текущий год рассчитывается по следующей формуле:

Ср/спис численность за год = ∑Ср/спис мес / 12, где

Ср/спис мес – сумма среднесписочной численности работников за все 12 месяцев отчетного года

Среднесписочная численность работников за год

| Наименование периода | Среднесписочная численность, чел |

| Январь | 500 |

| Февраль | 503 |

| Март | 510 |

| Апрель | 511 |

| Май | 511 |

| Июнь | 515 |

| Июль | 516 |

| Август | 517 |

| Сентябрь | 520 |

| Октябрь | 520 |

| Ноябрь | 521 |

| Декабрь | 521 |

| Всего: | 6165 |

Среднесписочную численность за год определим следующим способом: суммируем среднесписочную численность за каждый месяц года и делим данную сумму на количество месяцев в отчетном периоде, то есть на 12 месяцев.

В нашем примере: (500+503+510+511+511+515+516+517+520+520+521+521)/12 = 6165/12=514 человек.

Среднесписочная численность работников за квартал

| Месяц | Среднесписочная численность, чел |

| Месяц №1 | 500 |

| Месяц №2 | 503 |

| Месяц №3 | 510 |

| Итого: | 1513 |

Среднесписочную численность за любой квартал определим следующим способом: суммируем среднесписочную численность за месяцы квартала, в данном случае, январь-март и делим данную сумму на 3 (кол-во месяцев).

В нашем примере: (500+503+510)/3 = 1513/3=504 чел.

Среднесписочная численность сотрудников за месяц

Приведем пример расчета среднесписочной численности для всех работников за один месяц (для примера возьмем апрель 2015 года).

Дата Количество работников по списку, чел. Не включаются в среднесписочную численность, чел. Вошедшие в среднесписочную численность, чел.

Как видно из таблицы, за все дни данного отчетного периода, численность работников составляет 15613, всего дней в апреле 2015 года – 30, соответственно, мы получаем число работников, которое и искали, равное 520 человек, (15613/30=520,43). Численность указываем только в целых единицах.

Отчет

Отчет о данных по среднесписочной численности является одним из самых первых из всех отчетов, которые организации предоставляют в территориальную налоговую инспекцию. В органы государственной статистики сдаются следующие отчеты: П4 и П4 (НЗ).

Куда сдавать отчет и как

Отчет о сведениях по среднесписочной численности должен быть предоставлен в налоговую инспекцию по месту регистрации вашей организации или индивидуального предпринимателя. Предоставляется он как на бумажном носителе в двух экземплярах, так и на дискете. Такой отчет, как №П-4 (НЗ) и П4 сдается в орган статистического управления. Сдавать такой отчет можно электронно через специально установленную программу, это очень удобно.

Сроки сдачи

Максимальный срок для подачи данных о среднесписочной численности за прошедший год – 20 января текущего года по утвержденной форме. Отчет П4 для организаций, численность которых составляет не более 15 человек сдается 1 раз в квартал, а если численность более 15 человек, то сдавать такой отчет необходимо один раз в месяц, не позднее 15 числа месяца, следующего за отчетным.

Ответственность – если отчет не подан

Сдавать отчет по данным среднесписочной численности своего предприятия должны все ИП и организации независимо от количества работающих сотрудников.

Если предположить, что вы не предоставили отчет за год в налоговую инспекцию, это будет грозить штрафом. Штраф для организации составит 200 рублей, руководителю, либо главному бухгалтеру в следующих границах, начиная от 300 рублей и до 500 рублей, что соответствует Кодексу РФ об административных правонарушениях.

Кто-то может решить, что суммы эти смешные и мизерные и можно не сдавать данный отчет в налоговые органы. Но есть другая опасность, поджидающая организации, не сдавшие ежегодный отчет. Так как отчетные данные о количестве работающих не поступили, налоговые специалисты вправе лишить организация различных предоставляемых льгот и, например, пересчитать уже уплаченные налоги. А это уже чревато пенями, штрафами и т.д.

Также здесь стоит сказать, что после уплаты штрафа, вы, все-таки, обязаны предоставить все тот же отчет в инспекцию.

Очень важно помнить, когда производится расчет среднесписочной численности, полученный результат округляется, то есть показывается в целых числах. Но здесь также есть исключения. При производимом расчете за один только месяц, численность должна отражаться только в целых единицах, но при расчете этого же показателя, но уже за квартал и за год среднесписочная численность за месяц не округляется.

Ну вот теперь вам понятно, что расчеты численности производить совсем не сложно, самое главное, относиться к своей работе со всей ответственностью.

Отчет о среднесписочной численности работников в ФНС — это документ, который сдают все ИП и организации с наемными работниками. Отчетность ждут в налоговых органах, и за ее несвоевременное предоставление предусмотрен штраф.

Бланк отчета носит название «Форма КНД 1110018». Она установлена приказом ФНС №ММ-3-25/174@ от 29.03.2007.

Более того, этот кадровый документ обязаны сдавать все новые организации, которые зарегистрировались в текущем году. Для них срок сдачи формы — 20-е число месяца, следующего за месяцем госрегистрации юрлица или ИП. По окончании деятельности и при снятии с регистрации тоже подается этот отчет. При ликвидации бизнеса его сдают в день фактического снятия с учета в налоговых органах.

Эксперты КонсультантПлюс разобрали, как заполнить РСВ за 2020 год. Используйте эти инструкции бесплатно.

Как выглядит бланк отчета

Отчетная форма КНД 1110018 состоит всего из одной страницы, а единственная цифра, которую обязан указать налогоплательщик, — численность сотрудников по состоянию на 01.01.2021 или на дату начала ведения деятельности.

Главная сложность состоит в вычислении. Как это сделать и какие формулы использовать, рассказано в материале «Образец расчета среднесписочной численности работников» на PPT.RU.

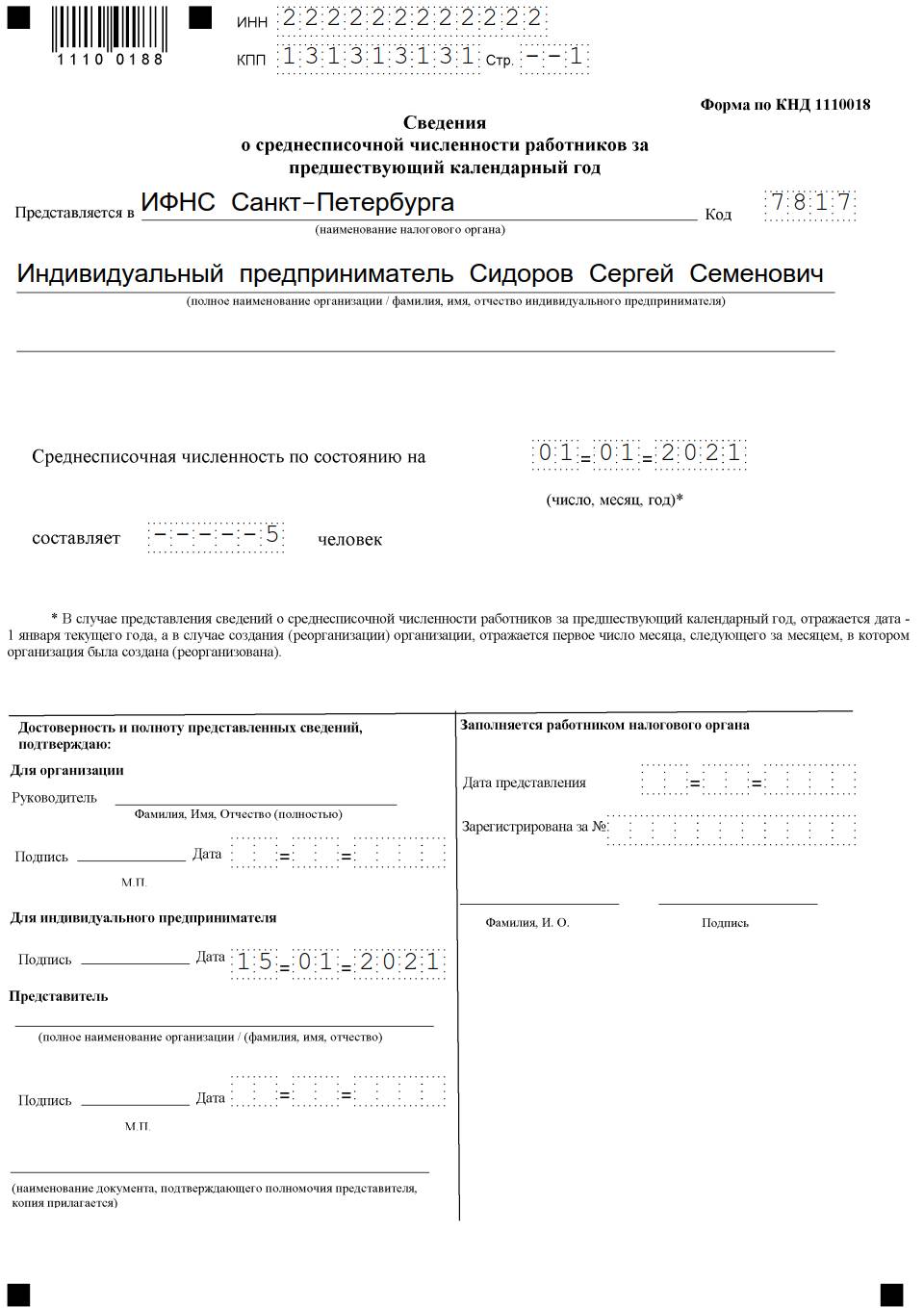

Заполненный образец справки о средней численности работников за 2020 год для индивидуального предпринимателя выглядит так:

Из него видно, что обязательно указываются:

- ИНН предпринимателя или КПП организации;

- Ф. И. О. предпринимателя или наименование юрлица;

- название ИФНС, куда направлен отчет, и код;

- данные о среднесписочной численности;

- дата актуальности данных;

- дата составления.

После заполнения бланк заверяет подписью руководитель организации или индивидуальный предприниматель. Подают документ по месту жительства и регистрации ИП или по месту учета юрлица. Данные о сотрудниках обособленных подразделений организации предоставляются в одной форме по всему юридическому лицу.

Сдают отчет в налоговую о среднесписочной численности работников лично, направляют почтой, передают через законного представителя (если подается в бумажном виде). В электронном формате его заверяют электронной подписью отправителя.

Пример расчета для ИП

Показатель вычисляется в два этапа:

- За каждый календарный месяц.

- За год в целом.

На примере ИП расчет выглядит следующим образом.

В январе 2020 года у ИП числилось 6 наемных работников. 4 из них отработали 20 рабочих дней в соответствии с нормативом. Один сотрудник находился в отпуске, поэтому отработал только 12 дней, а один сотрудник болел и отработал только 3 дня.

Среднесписочное количество работников ИП за январь 2019 года составляет:

(4 × 20) + (1 × 12) + (1 × 3) = 95 / 22 = 4,31

Полученный результат за каждый месяц не округляется.

Для определения годового показателя необходимо суммировать среднее за каждый месяц и разделить на 12. Окончательный итог округляется до целого числа по обычному правилу: значения менее 0,5 отбрасываются, значения от 0,5 и более принимаются за единицу.

Пример:

4,31 + 5 + 4,35 + 5,2 + 4,13 + 4,0 + 5,0 + 6,0 + 4,25 + 4,45 + 5,2 + 3,8 = 55,69 / 12 = 4,64 = 5 человек

Таким образом, у нашего предпринимателя среднесписочная годовая численность составляет 5 сотрудников. Это и есть сведения за 2020 год, которые следует указать в отчете.

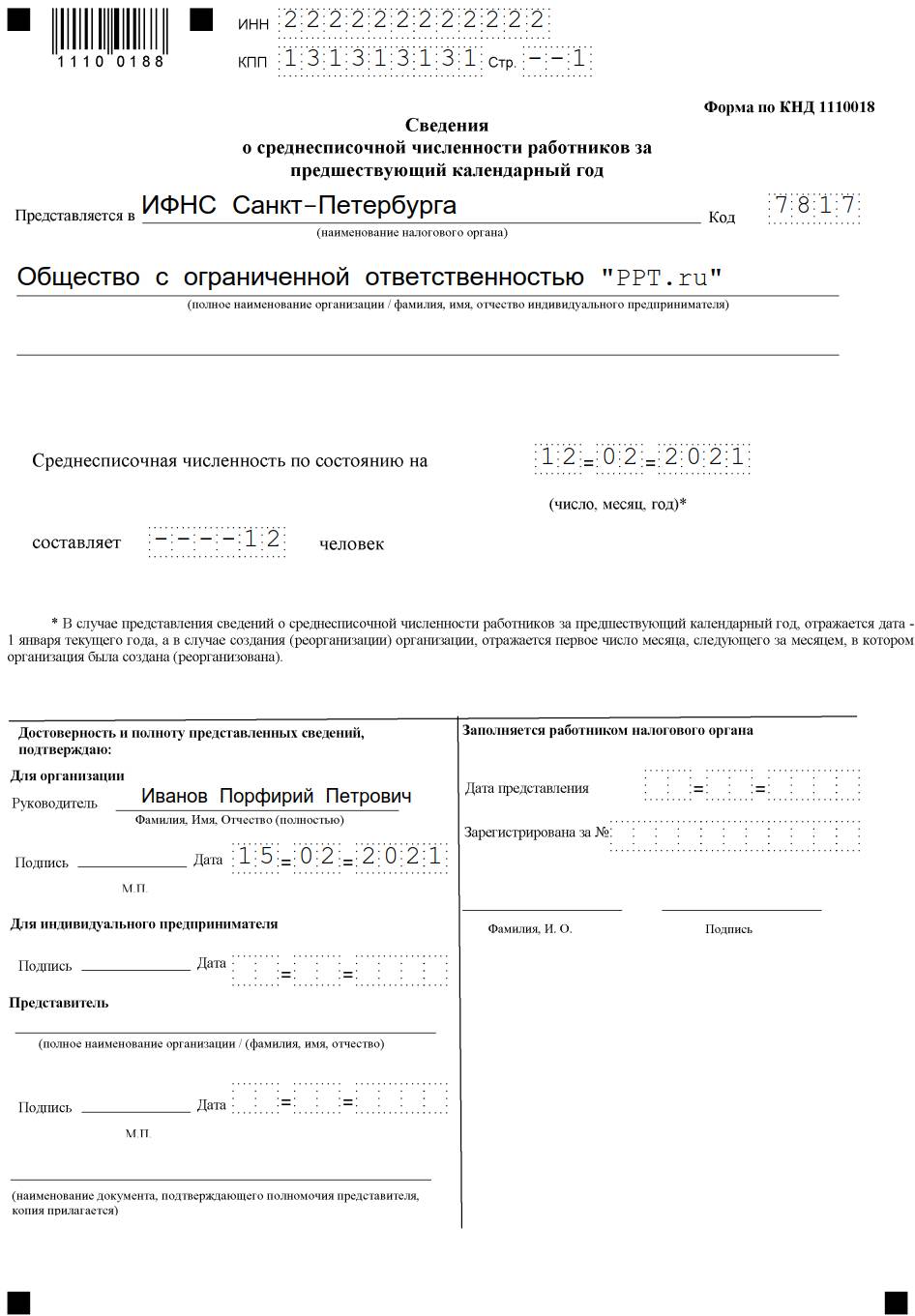

Как отчитываются новые организации и ИП

Никакого особенного бланка и требований к его заполнению для создаваемых организаций и ИП не предусмотрено, а порядок заполнения сведения о среднесписочной численности работников вновь созданного ООО не отличается от стандартного. При расчете показателя принимаются во внимание все штатные работники по состоянию на дату начала ведения деятельности. Вот так выглядит заполненный бланк для нового ООО:

Ответственность за несдачу

Не надо забывать, что за опоздание с отчетностью ФНС накажет организацию или ИП штрафом в размере 200 рублей. Кроме того, отдельный штраф в размере от 300 до 500 рублей полагается руководителю. Если отчетные данные отсутствуют, налоговые инспекторы исключат организацию или ИП из субъектов малого бизнеса, что означает утрату различных льгот и преференций, которые предоставляет такой статус.

Теперь все необходимые данные будут поступать из формы РСВ. Как ее заполнить без ошибок с учетом новых требований, подскажет статья.

Читайте также: