Справка по подоходному налогу для иностранных граждан

Опубликовано: 16.05.2024

Как начислить зарплату иностранным сотрудникам

Миграция рабочей силы – не новое явление в нашей экономике; количество трудящихся-иммигрантов растет год от года. Трудовая деятельность таких работников возможна только при наличии у нанимателя разрешения на привлечение иностранной рабочей силы. В статье рассматриваются вопросы начисления зарплаты, исчисления подоходного налога и страховых взносов, а также вопрос о том, имеют ли такие работники право на государственные пособия.

Из письма в редакцию:

«В нашей организации с мая 2015 г. работает гражданка Российской Федерации. В 2015 г. взносы в ФСЗН исчислялись и уплачивались в размере 6 %, с 1 января 2016 г. – в размере 35 %. Женщина представила листок нетрудоспособности по беременности и родам, выданный с 15 мая по 17 сентября 2017 г.

Имеет ли она право на пособие по беременности и родам? В каком размере оно назначается?

В ближайшее время планируется прием на работу менеджеров – граждан Украины.

Обязана ли организация с суммы зарплаты, начисленной таким работникам, исчислять подоходный налог?

С уважением, бухгалтер Евгения Николаевна».

Уважаемая Евгения Николаевна, хочу сразу ответить на вопрос, касающийся права на пособие по беременности и родам работнице-иностранке. Такое право есть. Рассмотрим подробнее интересующие вас вопросы.

Категории иностранцев, работающих на территории Беларуси

В зависимости от режима пребывания и оснований осуществления трудовой деятельности иностранных граждан, проживающих на территории Беларуси, можно разделить на 2 категории:

– иностранцы, постоянно проживающие на территории Беларуси;

– иностранцы, не имеющие разрешений на постоянное проживание в Беларуси, въехавшие в республику для трудоустройства и осуществления трудовой деятельности по трудовому договору у нанимателя Республики Беларусь (абз. 11 ст. 1 Закона Республики Беларусь от 30.12.2010 № 225-З «О внешней трудовой миграции»; далее – Закон № 225-З).

Особенность трудовой деятельности трудящихся-иммигрантов на территории Республики Беларусь: они могут работать только при условии наличия у нанимателя разрешения на привлечение иностранной рабочей силы в предусмотренных законодательством случаях, специального разрешения на занятие трудовой деятельностью и заключения трудового договора (часть вторая ст. 23, часть первая ст. 26, ст. 29 Закона № 225-З).

Право на государственные пособия семьям

Право на государственные пособия семьям, воспитывающим детей, в т.ч. пособие по беременности и родам, имеют временно проживающие в Республике Беларусь иностранные граждане и лица без гражданства, на которых распространяется государственное социальное страхование и за них, а также ими самими в предусмотренных законодательством случаях уплачиваются обязательные страховые взносы на социальное страхование (ст. 1 Закона Республики Беларусь от 29.12.2012 № 7-З «О государственных пособиях семьям, воспитывающим детей»; далее – Закон № 7-З).

Пособие по беременности и родам женщинам, работающим на основе трудовых договоров (контрактов), назначается за каждый календарный день периода освобождения от работы согласно листку нетрудоспособности в размере 100 % среднедневного заработка. Такой заработок определяется в установленном порядке за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособие по беременности и родам (п. 16 Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569; далее – Положение № 569).

Пособие по беременности и родам женщинам, за которых обязательные страховые взносы на социальное страхование уплачивались менее чем за 6 месяцев до возникновения права на такое пособие, устанавливается в минимальном размере (ст. 9 Закона № 7-З). Минимальный размер пособия по беременности и родам в месяц устанавливается в размере 50 % наибольшей величины бюджета прожиточного минимума в среднем на душу населения, утвержденного Советом Министров Республики Беларусь, за 2 последних квартала относительно каждого месяца отпуска по беременности и родам.

Таким образом, работница-иностранка Вашей организации вправе получить пособие по беременности и родам. Размер пособия рассчитывается в соответствии с п. 25 Положения № 569 (в размере 100 % среднедневного заработка).

Взносы в ФСЗН

Обязательные страховые взносы за иностранных работников наниматель, предоставляющий работу по трудовым договорам, уплачивает в сроки, установленные п. 4 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь, утвержденного Указом Президента Республики Беларусь от 16.01.2009 № 40 (далее – Положение № 40).

При этом нанимателю не требуется получать заявление от работающих иностранных граждан об уплате обязательных страховых взносов (п. 6 Положения № 40). Такое положение действует с 1 января 2016 г.

В 2015 г. иностранцам, работающим в Беларуси, предоставлялось право участвовать в государственном социальном страховании только после подачи заявления о своем желании. Исключение составили граждане государств – членов ЕАЭС, по которым взносы на социальное страхование в размере 6 % наниматели начисляли в обязательном порядке.

До 2015 г. взносы в ФСЗН начислялись и уплачивались только по заявлению работников-иностранцев, в т.ч. и граждан государств – членов ЕАЭС.

Взносы в Белгосстрах

Условием начисления взносов в Белгосстрах является страхование иностранца от несчастных случаев на производстве и профессиональных заболеваний. Если иностранец постоянно или временно проживает в Беларуси и работает по найму, то страховые взносы в Белгосстрах начисляются и уплачиваются в общем порядке. Если иностранец относится к категории «временно пребывающий», он не подлежит страхованию от несчастных случаев на производстве и профессиональных заболеваний и взносы в Белгосстрах за него не уплачиваются (часть первая п. 271, п. 272 Положения по страховой деятельности в Республике Беларусь, утвержденного Указом Президента Республики Беларусь от 25.08.2006 № 530; п. 2 Положения о порядке оплаты страховщику страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденного постановлением Совета Министров Республики Беларусь от 10.10.2003 № 1297).

Такой порядок применяется ко всем иностранцам, в т.ч. к гражданам государств – членов ЕАЭС (п. 3 ст. 98, абз. 9 п. 5 ст. 96 Договора о Евразийском экономическом союзе; далее – Договор о ЕАЭС).

Подоходный налог

Плательщиками подоходного налога признаются физические лица. К физическим лицам в т.ч. относятся граждане иностранного государства (ст. 152, подп. 6.2 п. 6 ст. 13 Налогового кодекса Республики Беларусь; далее – НК).

Доходы плательщиков от источников в Беларуси признаются объектом обложения подоходным налогом (п. 1 ст. 153 НК). К таким доходам в т.ч. относятся вознаграждения за выполнение трудовых или иных обязанностей, включая денежные вознаграждения и надбавки за особые условия работы (службы), выполненную работу, оказанную услугу, совершение действия (бездействие), получаемые плательщиками от белорусских организаций независимо от места, где фактически исполнялись возложенные на этих плательщиков обязанности или откуда производились выплаты этих вознаграждений (подп. 1.6 п. 1 ст. 154 НК).

Организации, являющиеся источником выплаты доходов физическим лицам, признаются налоговыми агентами. Они обязаны исчислить, удержать и перечислить в бюджет подоходный налог с суммы таких доходов (п. 1 ст. 175 НК).

Таким образом, подоходный налог с зарплаты работников-иностранцев белорусские организации рассчитывают в одном порядке.

Иностранные работники, как и белорусские, имеют право на налоговые вычеты. Документы, являющиеся основанием для вычетов, могут быть составлены на иностранном языке, что требует удостоверенного перевода.

Для доходов, облагаемых по ставкам 13 %, 9 %, налоговая база определяется за каждый календарный месяц как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

При наличии оснований плательщику могут быть предоставлены:

– стандартные налоговые вычеты (п. 3 ст. 164 НК);

– социальные налоговые вычеты (п. 2 ст. 165 НК);

– имущественные налоговые вычеты (пп. 2, 3 ст. 166 НК);

– профессиональный налоговый вычет (подп. 1.3 п. 1 ст. 168 НК).

Пример

Иностранный гражданин не имеет права на стандартный налоговый вычет на ребенка до 18 лет при отсутствии перевода свидетельства о рождении

В организацию принят на работу по трудовому договору иностранный гражданин. Для получения стандартного налогового вычета он представил в организацию свидетельство о рождении ребенка в возрасте до 18 лет, выписанное на иностранном языке. Данная организация является для гражданина местом основной работы.

Организация не вправе предоставить работнику стандартный налоговый вычет на одного ребенка до 18 лет.

При определении размера налоговой базы плательщикам, имеющим одного ребенка до 18 лет, предоставляется стандартный налоговый вычет в размере 27 руб. в месяц. Указанный вычет предоставляет наниматель по месту основной работы (службы, учебы) плательщика на основании документов, подтверждающих его право на вычет. Основанием для предоставления стандартного налогового вычета на ребенка до 18 лет являются, в частности, имеющиеся у налогового агента сведения о наличии у плательщика ребенка, а при отсутствии таких сведений – копия свидетельства о рождении ребенка (подп. 1.2 п. 1, часть первая п. 3, абз. 2 п. 4 ст. 164 НК).

Документы, представляемые в налоговые органы либо налоговому агенту, составленные на иностранном языке, должны сопровождаться переводом на белорусский или русский язык (подп. 1.10 п. 1 ст. 22 НК). Верность перевода или подлинность подписи переводчика должны быть засвидетельствованы нотариусом или другим должностным лицом, имеющим право совершать такое нотариальное действие, либо перевод должен быть заверен Белорусской торгово-промышленной палатой (ее унитарным предприятием, его представительством или филиалом).

Таким образом, гражданин вправе получить стандартный налоговый вычет на ребенка в возрасте до 18 лет, если представит оригинал свидетельства о рождении ребенка вместе с заверенным в установленном порядке переводом данного документа на русский или белорусский язык.

Отмечу, что Республика Беларусь признает принципы международного права и обеспечивает соответствие им налогового законодательства: если нормами международных договоров Республики Беларусь установлены иные нормы, чем те, которые предусмотрены НК и иными белорусскими законодательными актами, то применяются нормы международного договора, если иное не определено нормами международного права (пп. 1, 2 ст. 5 НК).

В отношении налоговых резидентов (лиц с постоянным местопребыванием) государств – членов ЕАЭС необходимо учитывать положения Договора о ЕАЭС. Доходы налоговых резидентов (лиц с постоянным местопребыванием) государств – членов ЕАЭС в связи с работой по найму этих граждан в Беларуси облагаются по ставкам, установленным в отношении таких доходов налоговым резидентам Республики Беларусь (ст. 73 Договора о ЕАЭС, ст. 173 НК).

При получении доходов гражданами Украины на территории Беларуси необходимо учитывать нормы Соглашения между Правительством Республики Беларусь и Правительством Украины об избежании двойного налогообложения и предупреждении уклонения от уплаты налогов в отношении налогов на доходы и имущество, подписанного 24.12.1993 в г. Ашгабаде и ратифицированного постановлением Верховного Совета Республики Беларусь от 17.10.1994 № 3313-XII (далее – Соглашение с Украиной).

Исходя из Соглашения с Украиной, если резидент Украины работает по найму на территории Беларуси в белорусской организации в должности менеджера, то тогда его доход от выполнения этой работы облагается подоходным налогом в Беларуси. Подтверждать резидентство в данном случае не нужно, так как независимо от его наличия налог исчисляется по белорусским правилам.

Напомню, что налоговые агенты обязаны представлять в налоговый орган по месту постановки на учет сведения о доходах, выплаченных на территории Республики Беларусь гражданам (подданным) иностранных государств, лицам без гражданства (подданства) (п. 11 ст. 175 НК). Указанные сведения представляются ежегодно не позднее 1 апреля года, следующего за истекшим календарным годом, на магнитных носителях в порядке и по форме, утвержденным постановлением МНС Республики Беларусь от 31.12.2010 № 100 «О некоторых вопросах, связанных с исчислением и уплатой налогов с физических лиц».

В заключение отмечу, что необходимо соблюдать порядок приема на работу иностранцев. Прием на работу иностранцев без специального разрешения влечет административную ответственность нанимателей Республики Беларусь (ч. 4 и 5 ст. 23.55 Кодекса Республики Беларусь об административных правонарушениях).

Так, использование иностранного гражданина или лица без гражданства для осуществления трудовой, предпринимательской или иной деятельности с нарушением установленного порядка влекут предупреждение или наложение штрафа в размере до 20 базовых величин, а за данные деяния, совершенные повторно в течение 1 года после наложения административного взыскания за такие же нарушения, – наложение штрафа в размере до 30 базовых величин.

При этом помните, что не нужно получать специальные разрешения при трудоустройстве беженцев, работников дипломатических представительств и консульских учреждений иностранных государств и др. (часть вторая ст. 2 Закона № 225-З), а также руководителя представительства – иностранного гражданина.

Надеюсь, что смогла ответить на Ваши вопросы.

Искренне Ваша, Ольга Павловна

Налог на доходы физических лиц с доходов иностранцев платится по ставкам, которые зависят от статуса налогового резидента.

Если работник в течение последовательных 12 календарных месяцев находился на территории РФ не менее 183 дней – он резидент, если нет - то НЕ резидент.

Следовательно, если иностранец только прибыл на территорию РФ, он не имеет статуса резидента.

Для граждан Белоруссии, Казахстана, Армении и Кыргызской республики предусмотрено особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ или статья "Договора о Евразийском экономическом союзе", на основании которой применяется ставка НДФЛ 13%.

Для иностранцев, работающих по патенту, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

Иностранцы на патенте уплачивают фиксированные авансовые платежи по НДФЛ самостоятельно.

При этом, они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

В этом случае организация обязана запросить соответствующее уведомление из своей налоговой инспекции.

Порядок действий приведен в статье 227.1 НК РФ.

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

В общем случае размер страховых взносов зависит от категории иностранного гражданина по 115-ФЗ «О правовом положении иностранных граждан в РФ»: временно пребывающий / временно проживающий / постоянно проживающий.

Определения данных понятий приведены в 115-ФЗ (статья 2, пункт 1).

Постоянно проживающий в РФ иностранный гражданин - лицо, получившее вид на жительство.

Временно проживающий в РФ иностранный гражданин - лицо, получившее разрешение на временное проживание.

Временно пребывающий в РФ иностранный гражданин - лицо, прибывшее в Российскую Федерацию на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

такие же, как и с выплат гражданам РФ (статья 425 НК РФ, пункт 2):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

К страховым взносам применяется регрессивная ставка: доходы больше – ставка меньше. С начала года взносы на доходы каждого сотрудника начисляются по максимальным ставкам, которые предусмотрены для каждой категории работника, а затем, когда сумма доходов нарастающим итогом достигнет определенных пороговых значений, тарифы снижаются.

В 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Регрессивные ставки в 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

Примечание: иностранные граждане из стран членов ЕАЭС, являющиеся ВКС, рассматриваются отдельно, в следующем пункте.

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Тарифы в ПФ и на социальное страхование такие же, как и с выплат гражданам РФ (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ч. 1 ст. 2 Закона N 255-ФЗ) :

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - не начисляются (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Закона об ОМС).

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС), но исключение составляют взносы на ОПС по временно пребывающим специалистам из стран ЕАЭС. Их начислять не нужно (Письмо Минфина России от 12.07.2017 N 03-15-06/44430, Минтруда России от 18.11.2015 N 17-3/В-560):

Пенсионное страхование – не начисляются

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Взносы не начисляются (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ч. 1 ст. 2 Закона N 255-ФЗ) :

Пенсионное страхование – не начисляются

Социальное страхование - не начисляются

Медицинское страхование - не начисляются (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Закона об ОМС).

Взнос зависит от вида деятельности компании и может составлять от 0,2% до 8,5%. От гражданства и статуса работника размер взноса не зависит вообще. Начисляется со всех доходов иностранцев, независимо от наличия или отсутствия вида на жительство, разрешения на временное проживание или статуса ВКС.

Основание: Федеральный закон от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

Штраф для должностных лиц от 25 000 до 50 000,

для фирм и предпринимателей от 250 000 до 800 000.

КоАП РФ, статья 18.15, части 1 и 2.

Те же самые нарушения в Москве, Московской области, Санкт-Петербурге и Ленинградской области:

Штраф для должностных лиц от 35 000 до 70 000,

для фирм и предпринимателей от 400 000 до 1 000 000.

КоАП РФ, статья 18.15, часть 4

Штраф для должностных лиц от 35 000 до 50 000,

для фирм и предпринимателей от 400 000 до 800 000.

КоАП РФ, статья 18.15, часть 3

Те же самые нарушения в Москве, Московской области, Санкт-Петербурге и Ленинградской области:

Штраф для должностных лиц от 35 000 до 70 000,

для фирм и предпринимателей от 400 000 до 1 000 000.

КоАП РФ, статья 18.15, часть 4

Есть два мнения относительно того, нужно ли уведомлять МВД о заключении/расторжении договора с гражданином Белоруссии.

Первое мнение: нужно уведомлять.

Относительно граждан Белоруссии и Казахстана есть письмо УФМС России по г. Москве от 08.06.2015 N МС-9/21-4586н "О вопросах трудоустройства иностранных граждан", где приведен развернутый ответ на поставленный вопрос: "Следует ли уведомлять органы ФМС России о заключении (расторжении) трудовых договоров с гражданами Беларуси и Казахстана? В соответствии с частью 8 статьи 13 Федерального закона от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" работодатель или заказчик работ (услуг), привлекающие и использующие для осуществления трудовой деятельности иностранного гражданина, обязаны уведомлять территориальный орган федерального органа исполнительной власти в сфере миграции в субъекте Российской Федерации, на территории которого данный иностранный гражданин осуществляет трудовую деятельность, о заключении и прекращении (расторжении) с данным иностранным гражданином трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) в срок, не превышающий трех рабочих дней с даты заключения или прекращения (расторжения) соответствующего договора.

Примечание к письму: В письме 2015 года речь идет о ФМС, а не о МВД, так как ранее эти функции выполняла ФМС, но в соответствии с Указом Президента РФ от 05.04.2016 № 156 Федеральная миграционная служба России упразднена с 01 июля 2016 года.

Для того чтобы иностранный гражданин стал россиянином, он прежде всего обязан подтвердить наличие работы и индивидуальной финансовой состоятельности. Одним из документов, положительно характеризующих человека в этом плане, считается справка о доходах для получения гражданства.

Справка, которая будет подтверждать финансовую достаточность иностранца, подаётся одновременно с основным пакетом документов на гражданство.

Как получить гражданство РФ и правильно заполнить заявление узнайте на нашем сайте.

Что это такое и где можно получить

Под этим документом подразумевается справка, подтверждающая наличие у держателя стабильного финансового дохода, получаемого в результате законной деятельности: трудоустройства, предпринимательства либо иных способов, не запрещённых на законодательном уровне.

В ситуации, когда справка нужна для получения гражданства Российской Федерации, она служит не только в качестве доказательства платежеспособности гражданина. В частности, легальный доход характеризует человека как положительного субъекта с точки зрения действующего законодательства.

Тем самым заявитель рассматривается в качестве лица, не склонного к совершению преступления с целью получения финансовой выгоды нелегальными способами, а значит и нарушению режима пребывания в стране иностранных граждан.

Об упрощении получения гражданства РФ узнайте из видео, представленном ниже.

Сделать справку о доходах для получения гражданства нерезидент РФ вправе в бухгалтерии работодателя (если работает официально). Если иностранец занимается предпринимательством, в качестве подтверждения можно использовать документ, полученный в налоговом органе.

Куда подавать справку о доходах

Законодательство РФ предусматривает два варианта подачи документов на гражданство:

- Посредством личного визита в территориальный орган МВД России, расположенный в районе фактического проживания иностранного лица.

- Через обращение в посольство или дипломатическое представительство РФ для граждан, которые проживают в России непостоянно.

Проверить готовность гражданство можно на Официальном портале ГУВМ МВД России

Важно! Справка, которая будет подтверждать финансовую достаточность иностранца, подаётся одновременно с основным пакетом документов на гражданство.

Кто может быть освобождён от данной процедуры

Условия, относящиеся к иностранным лицам, претендующим на получение российского гражданства, официально прописаны в ФЗ “О гражданстве Российской Федерации”статьи 13, 14.

Прием в гражданство России иностранных граждан и без гражданства происходит в общем (статья 13 Закона) или упрощенном порядках (статья 14 того же Закона).

Последние изменения в законодательстве

17 апреля 2020 года был принят Госдумой и одобрен Советом Федераций ФЗ-134 о внесении изменений в ФЗ-62, существенно упрощающий процедуру получения гражданства: http://publication.pravo.gov.ru/Document/View/0001202004240038?index=0&rangeSize=1. Большинству категорий заявителей теперь не обязательно отказываться от прежнего подданства, соблюдать условие о 5-летнем сроке проживания, представлять справки об источнике и размере дохода, а также присутствовать на Комиссии по носителям русского языка. Поправки вступили в силу 23.07.2020.

Перечень лиц, освобождённых от представления справки

Несмотря на то, что обязанность иностранных граждан представлять справки о доходах утверждена на законодательном уровне, для большинства лиц эта норма отменена. Эти категории иностранных граждан перечислены в статье 14 ФЗ-62:

- лица без гражданства, имевшие гражданство бывшего СССР, которые проживали и проживают в государствах, входивших в состав СССР, и не получили гражданство этих государств.

- родились на территории РСФСР и имели гражданство бывшего СССР;

- состоят не менее трех лет в браке с гражданином России, проживающим на территории России;

- являются нетрудоспособными и имеют дееспособных сына или дочь, достигших возраста восемнадцати лет и являющихся гражданами Российской Федерации;

- имеют ребенка, являющегося гражданином России, – в случае, если другой родитель этого ребенка, являющийся гражданином России, умер, либо решением суда, вступившим в законную силу, признан безвестно отсутствующим, недееспособным или ограниченным в дееспособности, лишен родительских прав или ограничен в родительских правах;

- имеют сына или дочь, достигших возраста восемнадцати лет, являющихся гражданами и решением суда, вступившим в законную силу, признанных недееспособными или ограниченными в дееспособности, – в случае, если другой родитель указанных граждан России, являющийся гражданином России, умер либо решением суда, вступившим в законную силу, признан безвестно отсутствующим, недееспособным или ограниченным в дееспособности, лишен родительских прав или ограничен в родительских правах;

- получили диплом о профессиональном образовании после 01. 07. 2002 г. в России и работают не менее года, обязательное условие – начисление страховых взносов в Пенсионный фонд России;

- являются индивидуальными предпринимателями и осуществляют предпринимательскую деятельность в России непрерывно не менее трех лет в установленных Правительством России видах экономической деятельности. При этом сумма налогов и сборов должна составлять не менее 1 млн. рублей;

- являются инвесторами в течение трех лет в установленных Правительством России видах экономической деятельности, При этом сумма налогов и сборов должна составлять не менее 6 млн. рублей;

- в течение года работают по специальности, включенной в Перечень квалифицированных специалистов;

- имеют хотя бы одного родителя, имеющего гражданство России проживающего на территории России;

- являются гражданами Республики Беларусь, Республики Казахстан, Республики Молдова или Украины;

- имеют справку о признании носителями русского языка;

- временно или постоянно проживающий гражданин состоит в браке с гражданином России, проживающим на территории России, и имеет в этом браке общих детей;

- нетрудоспособные иностранные граждане и лица без гражданства, прибывшие в Россию до 1 июля 2002 года и получившие РВП или вид на жительство в России;

- участники Программы переселения;

- категория граждан, определяемая Президентом России;

- ветераны Великой Отечественной войны, обладавшие гражданством бывшего СССР и живущие в Российской Федерации;

- несовершеннолетние дети и недееспособные лица, являющиеся иностранными гражданами, которые принимаются в гражданство России по родителям или опекунам.

Еще больше полезной информации об упрощении получения гражданства Вы узнаете из видео, представленном ниже.

Величина дохода

Необходимая для заявителя величина дохода законом не оговаривается. Согласно практике последних лет величина заработка иностранца должна быть не меньше размера прожиточного минимума. Если документы подаются в отношении нескольких членов семьи с иждивенцами (несовершеннолетними детьми), то уровень заработка родителей должен покрывать установленную на законодательном уровне сумму для всех членов семьи в совокупном размере.

Полезно знать. Величина прожиточного уровня меняется: в среднем по России в 1 квартале 2019 г. его размер для трудоспособного населения составил 10753 рублей, для несовершеннолетних — 10585. В 1 квартале 2020 г. – 10843, для детей – 10721. В каждом субъекте России региональнные власти устанавливают свой размер прожиточного минимума для населения.

Что касается отдельных сбережений, то минимальная сумма, подтвержденная выпиской из банковского учреждения, должна быть не менее 20 величин прожиточного минимума. Размер ежемесячных процентов по вкладу должен превышать указанный ранее минимальный прожиточный минимум.

Что может служить доказательством дохода

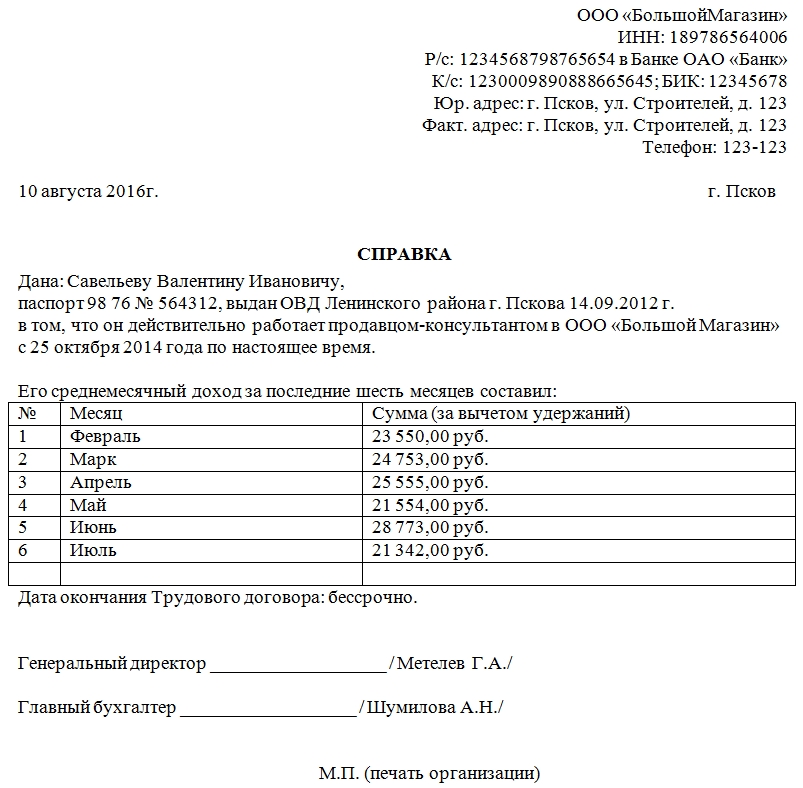

Когда иностранному гражданину для получения гражданства требуется подтверждение дохода, российское законодательство не ограничивает претендентов в представлении вариантов документов. Для доказательства своей финансовой достаточности нерезидент РФ вправе предъявить одну из следующих бумаг:

-

Справку, полученную в бухгалтерии работодателя и подтверждающую факт того, что между гражданином и компанией заключено трудовое соглашение.

Образец справки о доходах

Важно! Если гражданин имеет несколько источников дохода, рекомендуется указывать все. Это увеличит шансы на получение положительного результата.

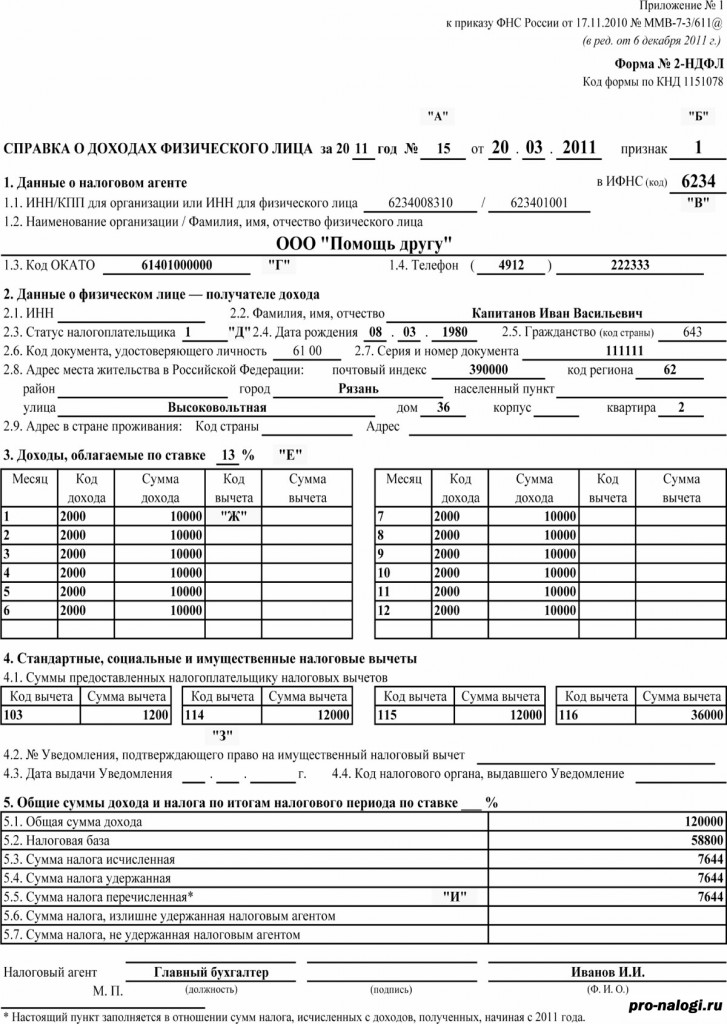

2-НДФЛ

Подтвердить доходы для гражданства в 2021 году иностранец может, представив справку 2-НДФЛ. Документ будет отражать сведения о легальном заработке работника и сумме налогов, удержанных с его дохода.

Образец справки 2 НДФЛ

Справка выдаётся за отдельный отрезок трудовой деятельности гражданина. Чаще всего она охватывает последние 12 месяцев работы. Оформляется в бухгалтерии работодателя. Вместе с ней прилагается ещё несколько документов:

- Трудовой договор (соглашение), подтверждающий, что иностранец работает в компании, которая функционирует в пределах границ РФ.

- Аналогичный документ, оформленный в отношении супруга (супруги), как и заявитель претендующего(щей) на получение российского гражданства.

Полезно знать. Справка 2-НДФЛ выдается в бухгалтерии компании работодателя по письменному обращению работника в течение трёх рабочих дней после обращения.

3-НДФЛ

В справке 3-НДФЛ отражаются отчёты по уплаченным налогам держателя. Формально она называется налоговой декларацией. Для граждан, официально работающих на предприятиях в пределах границ России и получающих белую заработную плату, размер подоходного налога в бухгалтерии высчитывается автоматически. Таким образом, необходимости самостоятельного заполнения справки 3-НДФЛ нет.

Налоговая декларация по налогу на доходы физических лиц (КНД-1151020). Форма 3-НДФЛ

В случае если иностранный гражданин в отчётный период получил иной доход, требующий официального подтверждения, представить такую справку будет желательно. Это необходимо в случаях:

- Реализации объектов недвижимости: земельного участка, квартиры, дома, дачи, иных объектов.

- Реализации иной собственности, финансовая стоимость которой может оказаться значимой: автомобиля, мотоцикла, драгоценностей, иных предметов, имеющих высокую стоимость.

- Получения дивидендов или их продажи.

- Иных источников, принесших доход и требующих уплаты подоходного налога: выигрыша в лотерее, получения дорогого подарка, регистрации авторского права и др.

- Доходов, получаемых от сданной в аренду недвижимости.

- Владения компанией, ИП, регулярно приносящей доход.

- Адвокатской или нотариальной деятельности.

Обязательным условием представления справки 3-НДФЛ является ситуация, когда заявитель обращался в налоговый орган с вопросом возврата подоходного налога. Российское законодательство допускает использовать такую возможность в нескольких случаях:

- Покупки недвижимости: квартиры, дома, земельного участка в статусе ИЖС.

- Оплаты ипотечного кредита, направленного на приобретение жилой недвижимости.

- Платного обучения (собственного или члена семьи, близкого родственника).

- Платного лечения (своего или члена семьи, близкого родственника).

- Добровольных взносов в Пенсионный фонд РФ.

- Благотворительных отчислений в денежной форме.

Важно! Обязательное представление справки 3-НДФЛ относится к нерезидентам страны, имеющим доходы за пределами России.

Почему возникают проблемы

Возникновение ситуации, когда у претендента на российское гражданство возникают проблемы с подтверждением официального заработка, не является исключением. Статистика показывает, что в 15–20 % всех обращений это является ключевым фактором в получении отрицательного заключения.

Вид на жительство в РФ

Чаще всего это происходит из-за того, что работник трудится нелегально, получая серую заработную плату. При обращении за справкой в бухгалтерию он получает ее только с суммой, указанной в договоре (как правило, она намного меньше величины прожиточного минимума в регионе).

Единственным верным способом в данной ситуации будет перезаключение трудового соглашения с работодателем или поиск легальной работы с белой заработной платой.

Довольно часто миграционные сотрудники выдают отрицательный ответ в связи с наличием иждивенцев. Причина отказа мотивируется заключением, что финансирование жизненных потребностей находящегося на иждивении может закончиться сразу после того, как тот получит гражданство России.

После того как иностранный гражданин получит ВНЖ или РВП, он обязан официально подтверждать свой заработок за истекший год получения нового статуса.

Несоблюдение данного требования может стать причиной аннулирования разрешения и приведёт не только к наложению административной ответственности в виде штрафа, но и более серьёзным последствиям.

Кому могут отказать в гражданстве узнайте из видео, представленном ниже.

Мечты о получении российского гражданства станут недосягаемыми, так как лицо, нарушившее миграционное законодательство, может попасть под депортацию с запретом последующего возвращения. Возможность такого развития событий не исключается и в случае использования подложных справок, подтверждающих несуществующий доход.

Вся правда о подоходном налоге для иностранцев в Грузии. Часть 1.

- Запись опубликована: 05.02.2020

- Рубрика записиПолезные статьи

В Грузии много приезжих. И не все они – туристы. Здесь много фрилансеров – от IT-мегамозгов до потрясающих в своем стиле и креативе фотографов и дизайнеров. В стране немало экспатов, которые работают по найму. Нужно ли им платить налог на доходы, полученные в Грузии? Какова ставка налога и сроки его уплаты? Как налоговые обязательства в Грузии связаны с налоговыми обязательствами в стране гражданства? И есть ли различия между подоходным налогом для местных жителей и иностранцев? – давайте разбираться.

Поскольку речь в статье пойдет об иностранцах, сразу оговоримся, что для целей налогообложения иностранцы (как и граждане Грузии) делятся на 2 категории:

- налоговые резиденты Грузии – по общему правилу это лица, которые проживают в стране больше 183 дней в течение 12 непрерывных календарных месяцев (гражданин Грузии, иностранец, лицо без гражданства – наличие ВНЖ и гражданства значения не имеет).

- лица, не являющиеся налоговыми резидентами, – все остальные.

Общее правило звучит так: «Любой доход, полученный физическим лицом от источника в Грузии, облагается подоходным налогом».

Применительно к доходам от трудовой деятельности и от оказания услуг/выполнения работ Источник дохода находится в Грузии, если Исполнитель выполняет работу по трудовому договору или производит услугу/выполняет работу на территории Грузии. Работа может быть любая — изготовление мебели или консультации психолога по скайпу, маркетинговые исследования рынков Занзибара или разработка программного продукта для Apple. Главное, что вы выполняете свою работу в Грузии.

Служба доходов Грузии считает, что даже если вы используете для работы только личный ноутбук, а сам процесс создания продукта идет в вашей голове или в виртуальном мире, вы все равно оказываете услугу в Грузии хотя бы потому, что физически находитесь здесь, пользуетесь электричеством, средствами связи.

Имеет ли значение форма получения дохода?

Нет. Доход, полученный как в безналичной, так и в наличной форме подлежит налогообложению. Это касается и платежей, произведенных через PayPal и аналогичные платежные системы. Это также касается доходов, полученных вами на счета в иностранных банках. Правда такие платежи, как и расчеты наличным, Службе доходов отследить крайне сложно.

А если Заказчик находится за границей?

Для целей подоходного налога это не имеет значения. Заказчиком может быть грузинская компания или физическое лицо, представительство иностранной компании в Грузии, находящийся в Грузии иностранец, иностранная компания – важно только то, что всем им вы оказываете услуги или выполняете работы на территории Грузии.

Ставка налога и доход, подлежащий налогообложению:

- Физическое лицо — налоговый резидент Грузии, платит подоходный налог в размере 20% от суммы полученного дохода

- Доход физического лица, не являющегося налоговым резидентом Грузии, облагается налогом в следующем размере:

- По ставке 20% облагается заработная плата

- По ставке 10% облагается прочий доход, полученный не по трудовому договору.

- Если Исполнитель имеет статус индивидуального предпринимателя (ИП), подоходный налог в размере 20% начисляется на его доход. Доход определяется как разница между суммой полученного вознаграждения и произведенными затратами, связанными с выполнением работ/оказанием услуг (в том числе (в зависимости от ситуации) покупка материалов, оплата коммунальных услуг, интернета)

- Если Исполнитель — ИП со статусом малого бизнеса, подоходный налог уплачивается в размере 1% от всей суммы полученного вознаграждения (пока размер вознаграждения в течение последовательных 12 месяцев не превысит 500.000 лари (или эквивалент).

Кто должен платить подоходных налог – Исполнитель или Заказчик?

- ИП рассчитывает и платит налог самостоятельно, но в договоре ИП-Исполнитель может возложить эту обязанность на Заказчика.

- Подоходный налог с заработной платы и с вознаграждения физического лица (без каких-либо статусов) удерживается и уплачивается работодателем (заказчиком)

- Если ваш работодатель (а) иностранная компания (у которой нет официального представительства в Грузии) или (2) компания, зарегистрированная в Свободной экономической зоне Грузии, исчислить у платить подоходный налог в бюджет Грузии вам нужно будет самостоятельно.

- Если вы — ИП со статусом малого бизнеса, то 6.000 лари в год, которые вы выплачиваете в качестве вознаграждения своим работникам или нанятым вами фрилансерам, не облагаются подоходным налогом.

- Если вы нанимаете на работу по трудовому договору или по договору об оказании услуг лицо, у которого есть статус микробизнеса, то возможны варианты:

- вы нанимаете такое лицо именно как микробизнесмена – в этом случае зарплата (вознаграждение) НЕ облагается подоходным налогом, сумма выданной зарплаты (вознаграждения) микробизнесмену НЕ может быть включена вами в затраты для целей налогообложения. Ваш Исполнитель-микробизнесмен включает полученную зарплату (вознаграждение) в сумму своего допустимого дохода микробизнеса (30.000 лари).

- вы нанимаете такое лицо как физическое лицо, а не как микробизнесмена – в этом случае зарплата (вознаграждение) облагается подоходным налогом, сумма выданной зарплаты (вознаграждения) микробизнесмену может быть учтена вами в затраты для целей налогообложения. Ваш Исполнитель НЕ включает полученную зарплату (вознаграждение) в сумму своего допустимого дохода микробизнеса (30.000 лари). Проще говоря, работая по найму, Исполнитель работает НЕ в рамках статуса микробизнеса.

- При заключении договора обращайте внимание, какая сумма вознаграждения указана и имейте ввиду налоги.

Кто и когда должен подавать декларацию по подоходному налогу? Когда нужно оплатить налог?

- ИП обязаны подавать декларацию по подоходному налогу ежегодно до 31 марта года, следующего за годом получения дохода. До этого момента должен быть уплачен подоходный налог за отчетный год.

- ИП со статусом малого бизнеса обязаны подавать декларацию по подоходному налогу ежемесячно до 15 числа месяца, следующего за месяцем получения дохода и в те же сроки оплатить налог за отчетный месяц.

Финансовая практика Just finance – услуги по подготовке и сдаче налоговой отчетности, консультации по вопросам налогообложения, представительство ваших интересов в Службе доходов

Ответственность за несдачу декларации и неуплату налога:

Служба доходов в Грузии пока не особо пристально следит за физическими лицами-налогоплательщиками, однако ответственность за нарушение налогового законодательства законом установлена:

- За несдачу каждой налоговой декларации вам придется заплатить 50 лари

- Штраф за неуплату налога установлен в размере 50% от суммы недоимки

- Пени за просрочку уплаты налога = 0,06% за каждый день просрочки

Необходимость уплаты налога в стране налогового резидентства (для нерезидентов Грузии) – зависит от условий договора об избежании двойного налогообложения. Между Грузией и Россией такой договор отсутствует, а значит доход, полученный в Грузии, подлежит обложению в России по ставке 13%.

Есть приятная новость – если вы являетесь налоговым резидентом Грузии ваш доход от источников за рубежом (зарплата, доход от сдачи имущества в аренду и продажи имущества, дивиденды и пр.) налогом на доходы физического лица в Грузии не облагаются.

Вам также может понравиться

Могут ли иностранцы в Грузии получить потребительский кредит?

Чаще всего подоходный налог за физлиц уплачивают работодатели. Однако встречаются случаи, когда гражданин самостоятельно обязан подать декларацию и уплатить налог. Посмотрим, при каких обстоятельствах жителю Республики Беларусь (не являющемуся ИП, адвокат или нотариус), нужно подать декларацию самостоятельно.

В какие сроки нужно подать декларацию и уплатить налог

Декларацию необходимо подавать до 31 марта (включительно) года, следующего за годом получения дохода (ч. 1 п. 1 ст. 222 НК).

Если 31 марта — выходной (нерабочий праздничный) день, последним днем для подачи декларации является следующий за ним рабочий день (ч. 7 ст. 4 НК).

До 30 апреля включительно вы получите извещение об уплате налога (ч. 4 п. 2 ст. 219 НК). На его основании налог необходимо уплатить не позднее 1 июня (ч. 3 п. 2 ст. 219 НК). Непредставление декларации, как и неуплата налога, чревато штрафными санкциями (ч. 3 ст. 14.2, ч. 6, 8 и 10 ст. 14.4 КоАП).

Декларацию по подоходному налогу следует отличать от декларации о доходах и имуществе. Последняя представляется по письменному требованию налогового органа в случаях, предусмотренных законодательством (абз. 1 ч. 1 ст. 7 Закона от 04.01.2003 N 174-З). Например, декларация о доходах и имуществе представляется физическим лицом по письменному требованию налогового органа: при наличии в налоговом органе информации о превышении стоимости имущества, принадлежащего физическому лицу, и расходов этого лица над его доходами, полученными из законных источников, в размере не менее 250 базовых величин исходя из размера базовой величины, установленной на день установления такого превышения. Больше информации по этому вопросу смотрите в Законе Республики Беларусь от 04.01.2003 N 174-З (ред. от 09.01.2017) «О декларировании физическими лицами доходов и имущества по требованию налоговых органов».

Кто должен подать декларацию

Декларацию нужно подать, если в прошлом году вы пребывали на территории Республики Беларусь более 183 дней (ч. 1 и 2 п. 1 ст. 17 НК). В их число включается время выезда за границу (п. 2 ст. 17 НК): на лечение; в командировку; на отдых, если время пребывания на таком отдыхе не превысило в общей сложности двух месяцев в календарном году.

Не относятся ко времени пребывания в нашей стране периоды, когда лицо находилось тут исключительно для отдыха и лечения, и иные периоды, предусмотренные законодательством (п. 3 ст. 17 НК).

Налог платится с полученных доходов (п. 1 ст. 196 НК). Доходом является любая экономическая выгода, поддающаяся стоимостной оценке. Доход может быть выражен как в денежной, так и в натуральной форме (подп. 2.6 п. 2 ст. 13 НК). Это могут быть деньги, недвижимость, вещи, доли в уставном фонде и пр.

Не со всех доходов нужно платить подоходный налог: некоторые из них вообще не учитываются (п. 2 ст. 196 НК), а некоторые освобождаются от налога (ст. 208 НК).

Если вы получаете доход от близких родственников (родители, дети, братья, сестры, дедушки, бабушки, прадедушки, прабабушки, внуки и супруги) или от свояков (близкие родственники жены или мужа), он не учитывается (подп. 2.1 п. 2 ст. 196 НК). Если вы получаете деньги от продажи личного компьютера, этот доход тоже освобождается от налога (абз. 4 ч. 1 п. 44 ст. 208 НК).

Декларацию можно подать в электронном виде, если у вас есть логин и пароль от личного кабинета плательщика. Далее можно будет отслеживать данные, которые собираются по вашим доходам: банки, почта, службы денежных переводов передают в налоговые органы информацию обо всех денежных переводах из-за границы, в том числе и о возвратах.

Какие доходы надо декларировать

Декларацию надо представить в определенных законодательством случаях (п. 1 ст. 219 НК), в частности в перечисленных ниже.

1. Вы получили от физлиц подарки (в том числе и деньгами) или бесплатно получили недвижимость по договору ренты (подп. 1.4 п. 1 ст. 219 НК). При этом их общая сумма более:

- 7003 бел. руб. — для прошлого, 2020 года (строка 2 приложения 9 к Указу от 31.12.2019 N 503 «О налогообложении» (далее — Указ N 503), абз. 2 п. 16 Указа N 503);

- 7521 бел. руб. — на текущий момент (п. 22 ст. 208 НК).

В 2020 году друзья, знакомые и родственники подарили вам подарки на общую сумму 10000 бел. руб.

Из них от близких родственников вы получили деньги на сумму 2000 бел. руб. Доходы от близких родственников и свояков по общему правилу не облагаются налогом (подп. 2.1 п. 2 ст. 196 НК).

С подарков от других физлиц на общую сумму до 7003 бел. руб. налог платить вам не нужно (строка 2 приложения 9 к Указу N 503).

Следовательно, вы обязаны подать декларацию и уплатить налог с 997 бел. руб. (10000 — 2000 — 7003).

Если вы получили денежные переводы из-за рубежа, то тут также действует правило «7003-х рублей»: сумма перевода – 7003 рубля = налоговая база для подоходного налога 13%. Декларацию подавать нужно.

Если вы уверенны, что сумма вашего дохода от подобных перечислений не превышает 7003 рубля за 2020-й год, декларацию подавать не нужно.

2. К вашим доходам ранее применялся имущественный налоговый вычет для нуждающихся в улучшении жилищных условий (подп. 1.1 п. 1 ст. 211 НК). При этом (подп. 1.7 п. 1 ст. 219 НК):

- вам вернули взносы при строительстве жилья;

- вам погасили жилищные облигации или вернули их стоимость;

- вы взяли жилье в лизинг с последующим выкупом, но так и не выкупили его.

В указанных случаях налог уплачивается из соответствующих сумм, по которым был предоставлен налоговый вычет.

3. За последние 5 лет вы реализовали (продали, обменяли и пр.) больше одной (одного) (абз. 2 ч. 1 п. 44 ст. 208 НК):

- квартиры;

- жилого дома (в том числе с хозпостройками);

- дачи;

- садового домика;

- гаража;

- машино-места;

- земельного участка;

- объекта незавершенного строительства на земельных участках, предоставленных для определенных целей (садоводство, строительство дома, дачи и пр.)

Подобной реализацией считается также продажа (мена и пр.) доли в указанных видах имущества. Для каждого из этих видов имущества (квартиры, дома, гаражи и пр.) пятилетний срок отсчитывается отдельно. И начинается он с даты последней продажи (мены и пр.). Подать декларацию нужно вне зависимости от того, кому продано это имущество: физлицу или организации. Также декларация подается при реализации в прошедшем году физлицу любого другого вида недвижимости (офиса, торгового помещения и пр.), даже когда это первая продажа за последние 5 лет. При реализации такой недвижимости организации-резиденту РБ та самостоятельно удерживает и уплачивает ваш налог (п. 1 и 2 ст. 216 НК).

В 2017 году вы продали соседу гараж. В 2020 году продали ООО «Заря» еще один гараж и офисное помещение, а другу — склад и квартиру. С доходов от продажи первого гаража и квартиры налог платить не нужно. С доходов от продажи офисного помещения ООО «Заря» самостоятельно удержит с вас налог и уплатит его. Вы обязаны подать декларацию и уплатить налог с доходов, полученных от продажи второго гаража и склада.

4. Если в прошлом году вы получили доход от продажи более одного легкового автомобиля (грузоподъемность не более 3,5 тонны и с количество пассажирских сидений не более 8) или другого механического транспортного средства (мотоцикла, мопеда и т.д.), то вы самостоятельно обязаны уплатить налог, и не важно, покупатель является физлицом или организацией (абз. 6 п. 2 ст. 216 НК).

Если вы продали хотя бы один автомобиль, превышающий характеристики легкового, налог платить тоже придется. При этом, если покупатель — белорусская организация, она сама удерживает и уплачивает ваш налог (п. 1 и 2 ст. 216 НК).

5. Вы получили доход за границей или из-за границы (подп. 1.2 п. 1 ст. 219 НК). Например, за выполнение работы в сети Интернет вам из-за границы на карточку поступили деньги. Если с такого дохода в иностранном государстве уже был удержан налог, сумма данного налога может быть зачтена на территории нашей страны. Для этого в налоговый орган необходимо подать соответствующие документы, подтвержденные налоговым органом иностранного государства (ч. 1 и 2 п. 1 ст. 224 НК).

- Налог не уплачивается при реализации любого имущества, полученного по наследству. В том числе недвижимости, автомобилей (абз. 5 ч. 1 п. 44 ст. 208 НК).

- В определенных ситуациях у вас есть право на уменьшение суммы, с которой будет высчитываться налог, то есть на налоговый вычет (ст. 209 — 212 НК, приложение 10 к Указу N 503). Для этого вместе с декларацией подаются документы, подтверждающие право на вычет (абз. 2 ч. 2 п. 1 ст. 222 НК).

На сайте МНС есть калькулятор для расчета подоходного налога. Правда, там пока недоступна опция для 2020-го года. Информацию по поводу получения и регистрации иностранной безвозмездной помощи можно посмотреть тут.

Если вы делали покупки на платформе Wildberries по предоплате (с некоторых пор эта площадка функционирует именно так), а затем получали возврат денег на карточку (вещи не подошли), то в этом случае вы «получили доход» из-за границы (Российская Федерация), который по общему правилу облагается подоходным налогом. Конечно, при предъявлении соответствующих документов, налоговая инспекция не будет иметь к вам претензий, и такой доход не будет облагаться налогом. Поэтому очень важно сохранять такие и подобные документы по поступлениям из-за границы, чтобы иметь возможность объясниться с контролирующими органами. Это могут быть даже письменные пояснения в произвольной форме.

При заполнении декларации важно помнить, что налоговое законодательство весьма динамично и могло поменяться по сравнению с прошлым годом. По общему правилу необходимо применять то законодательство, которое действовало на момент получения вами дохода (п. 7 ст. 3 НК). Официальная информация Министерства по налогам и сборам, касающаяся самостоятельного декларирования и уплаты подоходного налога в 2020-м году размещена на сайте МНС.

Читайте также: