Справка о налоговом резидентстве польша

Опубликовано: 24.07.2024

Гражданам других государств, которые долго пребывают в России, необходимо подтвердить статус налогового резидента. Для этого законом предусмотрен юридический документ – справка «Подтверждение постоянного пребывания в РФ». Официальная регистрация выгодна самому физлицу. Резидент не платит двойной налог.

Физическое лицо без подтверждения постоянного пребывания на территории страны облагается 30% налогом на доходы. Соответственно, налоговый резидент РФ платит в бюджет только 15%. При определении статуса инспекция учитывает пребывание физлица на территории страны в течение 183 дней из 12 последовательно идущих календарных месяцев. Срок не «сгорает», если налоговый резидент находится менее полугода в другом государстве по профессиональным обязанностям, на лечении, с целью обучения.

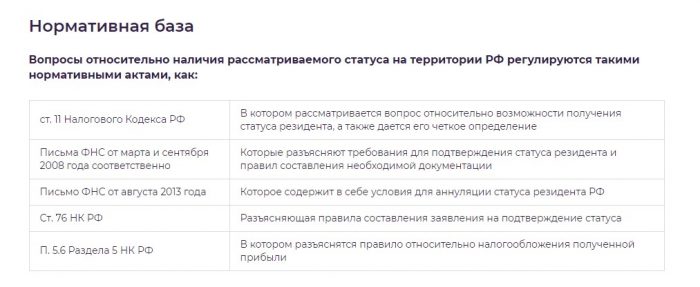

Порядок получения резидентского статуса физическими лицами утвержден приказом ФНС России №ММВ-7-17/837 от 7 ноября 2017 года. Нормативный акт устанавливает правила подачи заявления в ИФНС, форму и сроки выдачи документа.

Заявление

С 9 декабря 2017 года физическим лицам для оформления резидентства нужно подавать заявление по форме КНД 1111048. В документе заявитель указывает:

- Данные паспорта, ИНН или других официальных бумаг, подтверждающих личность. В заявлении необходимо указать ФИО, гражданство, дату получения и наименование регистрирующей организации.

- Период подтверждения постоянного пребывания. Например, справку налогового резидента можно получить за предыдущий год или за несколько лет.

- Цель получения документа. Российская Федерация предоставляет резидентам ряд льгот в налоговом обложении при заключении ими коммерческих контрактов/договоров.

- Срок пребывания физического лица на территории государства.

- Основания для получения заявителем справки, подтверждающей резидентство России.

Порядок заполнения и подачи

Физлицо заполняет титульный лист и указывает срок пребывания на территории страны. Если у заявителя отсутствует ИНН, нужно будет дополнительно прописать данные документа, удостоверяющего личность. К заявлениям в ИФНС на получение справок физические лица прикладывают пакет бумаг. Перечень зависит от конкретной ситуации. Например, вид на жительство или документы о владении имуществом, контракт/договор, кассовые чеки о выплате дивидендов, бухгалтерские справки и т.д. Бумаги на иностранном языке необходимо перевести на русский язык и заверить нотариально.

Заявление с пакетом документации допускается подать в налоговую тремя способами:

Рассмотрим интерактивный способ. В 2020 году статус подтверждения резидентства удобнее получать через интернет. Для этого на сайте ИФНС создали сервис, с помощью которого быстро оформляются заявления на выдачу справки для физических лиц, компаний или ИП. Также через интернет получают и сам документ в формате PDF.

Онлайн-сервис упрощает взаимодействие между службой и физическими лицами. Потенциальному резиденту не нужно отправлять в налоговую подтверждающие документы. Достаточно авторизоваться/зарегистрироваться на сайте и сформировать заявление.

Ценим Ваше время

Являемся надежным партнером

Профессионалы с богатым опытом работы

Лидеры по выполнению заказов любой сложности

Гарант качества за представленные услуги

Порядок выдачи

Справка налогового резидента РФ для физических лиц предоставляется на один год. Срок рассмотрения заявлений и приложенных документов в ИФНС – до 40 дней. Обычно справка выдается в течение одного месяца, если заявитель правильно подготовил все бумаги.

В готовом документе указывают ФИО, ИНН и паспортные данные резидента, год или годы деятельности, цель выдачи справки и проверочный код. При отрицательном ответе службы в письме указывается причина отказа.

Часто физические лица в Москве при получении резидентства испытывают проблемы с документальным оформлением. Бывает непросто собрать все нужные бумаги, заверить у нотариуса иностранные копии, правильно заполнить заявление и т.д. Если у вас возникли подобные трудности, обращайтесь в нашу компанию «КонсалтГрупп» за профессиональной помощью.

Бухгалтерское обслуживание юридических лиц и ИП, получение справок из ЕГРЮЛ и ЕГРИП.

Справка о налоговом резидентстве — это документ, выдаваемый ФНС на электронном или бумажном носителе, который помогает избежать двойного налогообложения: он подтверждает факт того, что налогоплательщик в течение определенного периода времени являлся налоговым резидентом РФ.

Подтверждение статуса налогового резидента РФ юридического лица

В соответствии с положениями статьи 246.2 Налогового кодекса РФ налоговыми резидентами РФ признаются следующие организации:

- российские организации;

- иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором Российской Федерации по вопросам налогообложения, - для целей применения этого международного договора;

- иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения;

- иностранные организации, имеющие постоянное местонахождение в иностранном государстве и осуществляющие деятельность в Российской Федерации через обособленное подразделение, самостоятельно признавшие себя налоговыми резидентами Российской Федерации.

Заявление для подтверждения статуса налогового резидента РФ

С 09.12.2017 года вступил в силу приказ ФНС России «Об утверждении формы заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, формы документа, подтверждающего статус налогового резидента Российской Федерации, порядка и формата его представления в электронной форме или на бумажном носителе» от 07.11.2017 № ММВ-7-17/837@, зарегистрирован Министерством юстиции Российской Федерации 27.11.2017 № 49015, опубликован 28.11.2017

Где получить в Москве документ, подтверждающий статус налогового резидента РФ

Выдачу документов, подтверждающих статус налогового резидента Российской Федерации, осуществляет Межрегиональная инспекция ФНС России по централизованной обработке данных (МИФНС России по ЦОД).

Порядок подачи заявления для получения документа, подтверждающего статус налогового резидента РФ

В соответствии с Приказом заявление представляется налогоплательщиком (его представителем) в ФНС России или уполномоченный налоговый орган (МИ ФНС России по ЦОД) по форме согласно приложению №1 Приказа:

- через интерактивный сервис ФНС России;

- лично в экспедицию ФНС России по адресу: г. Москва, улица Неглинная, дом 23 (часы работы: понедельник – четверг с 9:00 до 18:00, пятница с 9:00 до 16:45, перерыв с 12:30 до 13:15);

- по почте по адресу МИ ФНС России по ЦОД: 125373, г. Москва, Походный проезд, домовладение 3.

В случае направления заявления лично в экспедицию ФНС России в графе заявления «код налогового органа» указывается код «0000». В случае направления по почте в адрес МИ ФНС России по ЦОД в графе заявления «код налогового органа» указывается код «9965».

К заявлению по желанию заявителя могут быть приложены копии документов, подтверждающие получение доходов или право на получение доходов в иностранном государстве, владение имуществом в иностранном государстве, иные факты и обстоятельства, требующие подтверждения статуса налогового резидента Российской Федерации. К таким документам относятся, в том числе: договор (контракт); копии платежных поручений или кассовые чеки, бухгалтерские справки или первичные документы; копии упредительных документов (для целей освобождения средств, направленных юридическим лицом своему обособленному подразделению в иностранном государстве, от налогообложения в этом государстве). По желанию заявителя может быть приложен перечень и опись прилагаемых документов.

Если к заявлению прилагаются документы на иностранном языке, такие документы должны быть переведены на русский язык и заверены в порядке, установленном законодательством Российской Федерации.

При необходимости заверения подписью должностного лица и печатью уполномоченного налогового органа формы, установленной законодательством иностранного государства, необходимо приложить указанную форму к заявлению о представлении документа, подтверждающего статус налогового резидента Российской Федерации. Заверение формы, установленной законодательством иностранного государства осуществляется в случае, если компетентные органы этого государства в установленном порядке уведомили Федеральную налоговую службу о наличии таких форм, либо если информация о них размещена на официальных сайтах компетентных органов иностранного государства.

Документ, подтверждающий статус налогового резидента РФ (справка о резидентстве), по желанию заявителя может быть направлен:

- через интерактивный сервис ФНС России

- по почте по адресу, указанному в заявлении о представлении документа, подтверждающего статус налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан для целей применения двустороннего международного договора Российской Федерации об избежание двойного налогообложения, а также для иных целей, требующих подтверждения статуса налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, выдается за один календарный год в соответствии с тем календарным годом, который указан в заявлении.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан за предыдущие календарные годы.

В соответствии с Приказом срок рассмотрения заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, составляет 40 календарных дней.

В случае если по итогам рассмотрения заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщику (его представителю) направляется письмо с указанием причин отказа в выдаче документа, подтверждающего статус налогового резидента Российской Федерации.

Уплата налогов является одним из основных моментов при экономической деятельности человека. Налоговое резидентство физических лиц может быть в пользу определенной страны. Само понятие резидент может иметь различные значения, но в данном контексте – это физическое лицо с регистрацией в определенной стране, выполняющее все требования касающиеся налогообложения и действующего законодательства.

Так, справка о резидентстве РФ означает, что человек, который сотрудничает с зарубежными организациями или получает оттуда дивиденды, не должен платить двойной налог. Но тут есть много своих нюансов, поэтому нужно знать, как оформить документ, подтверждающий статус налогового резидента РФ. Куда для этого обращаться, что нужно будет предоставить и как сэкономить время, нервы и избежать распространенных ошибок.

Когда необходимо резидентство

Чаще всего справка о налоговом резидентстве нужна, когда человек занимается коммерческой деятельностью. Например, имеет бизнес в РФ, но при этом его регистрация в налоговом органе на территории иной страны, или если он зарегистрирован в России, а ведет коммерческую деятельность в другом государстве.

Но в зависимости от того в какой стране человек зарегистрирован могут быть различия:

- в объеме налогов;

- в порядке и требованиях к оплате;

- сумме платежей.

В случае если человек имеет резидентство одной из стран, международные соглашения, действующие между этими странами, могут предусматривать отсутствие необходимости выплачивать двойной налог. Чтобы лучше понимать, как обстоит ситуация, можно ознакомиться со статьей 207 налогового кодекса Российской Федерации .

Заявление для подтверждения разрешения

Первым делом нужно подать заявление для получения определенной справки. Ее уполномочена выдавать только российская Федеральная Налоговая Служба. Сам документ должен свидетельствовать о законности и соблюдении законодательных норм.

При заполнении заявления, нужно указывать следующие данные:

- для юридических лиц – ИНН, адрес, наименование;

- для физических лиц – Ф.И.О., адрес, ИНН;

- год, за который нужно подтверждение статуса;

- страну, в которую будет предоставлена справка в соответствующие службы;

- документы, которые должны быть с заявлением;

- подпись – в случае если это физлицо, подписывать нужно лично, а если есть оригинал, подтверждающий полномочия этого лица, тогда подпись может ставить руководитель организации.

Специальный шаблон для таких заявлений не предусмотрен, поэтому, если вопросом занимается некая организация, заявление оформляется на ее фирменном бланке, а физические лица оформляют произвольно.

Заявление на налоговое резидентство РФ должно быть дополнено копиями некоторых форм, которые должны содержать подпись руководителя и обязательно нужно проставление печати. Это подтверждение возможных доходов из-за границы, а в роли документа, удостоверяющего данный факт, может выступать:

- заключенный контракт или другая форма договора;

- документ о выплате дивидендов, это может быть принято на акционерском собрании;

- копия паспорта или другого документа, удостоверяющего личность физлица;

- документы, подтверждающие получение иностранной пенсии;

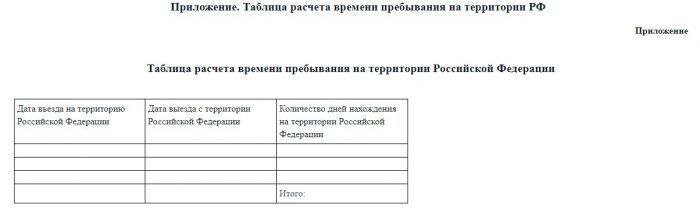

- физические лица, кроме индивидуальных предпринимателей, предоставляют таблицу, в которой рассчитано время и периоды пребывания в РФ, оно не должно быть меньше 183 дней на протяжении года.

Таблица, в которой рассчитано время и периоды пребывания в РФ

Бывают ситуации, когда адрес места фактического пребывания не совпадает с официальным зарегистрированным адресом в РФ. Для того чтобы получить справку о резидентстве РФ, надо представить уведомительный документ, который поставит в известность налоговую службу о смене организацией одного адреса на другой.

Обязанности резидента

Чтобы претендовать на положение налогового резидента, нужно не так уж много. Находиться в России потребуется не меньше 183 дней в году, причем выезды за рубеж по таким причинам, как учеба или служба, не повлияют негативно. Однако, если в течение 12 месяцев вы не были в Российской Федерации положенный минимальный период времени, то подвержены утрате налогового резидентства РФ.

При резидентстве юридического лица подоходный налог будет составлять 20% от подоходной выручки в России, для физических лиц это 13%, а для лиц, не имеющих сертификат резидентства, налог будет равен 30%.

Еще налоговым резидентам нужно декларировать контролируемые иностранные компании, если доля владения превышает 5%. А юрлицам нужно декларировать дополнительно фонды и трасты.

В случае, когда контролируемая иностранная компания на протяжении года получила прибыль, превышающую 10 миллионов рублей, по российским законам нужно выплатить налог равный 13 и 20%. Избежать такой необходимости могут организации из числа тех, что ведут бизнес в странах Организации Экономического Сотрудничества и Развития, а также ФАТФ. Но перечень государств с обязательным налогообложением значительно больше.

Часто бывает, что обладатель налогового резидентства РФ по совместительству еще имеет валютное резидентство, а это значит, что от него дополнительно нужны данные про его иностранные банковские счета и о поступлениях денег на протяжении года.

До недавнего времени отказаться от налогового резидентства было гораздо легче, так как можно было отсутствовать в РФ весь год и статус можно было возвратить даже единичным визитом в страну.

Как связано налоговое резидентство с гражданством физлица

Исходя из постановлений Налогового кодекса Российской Федерации, налоговое резидентство не зависит от гражданства. Так подданный РФ не обязательно должен быть резидентом своей страны. На резидентство может рассчитывать иностранец или лицо с отсутствием гражданства. Но многое зависит от заключенных соглашений между Россией и другими странами.

Международные соглашения и регулируют резидентство, устанавливая правила для подтверждения статуса, заодно и в ситуациях, когда резидентство физлица распространяется на обе договаривающиеся страны. Обычно физлицо становится резидентом той страны, в которой у него имеется жилье и право на проживание.

Договор о ЕЭС начал действовать с начала 2015 года и, учитывая содержание 73 статьи про договор о налогообложении на прибыль физлиц на доход резидента страны участника договора, налог составляет 13% ставки. Это применимо для Казахстана и Беларуси при найме на работу в Российское государство, с первого дня начала работы. Чуть позже к ЕЭС присоединилась республика Армения, для которой это все тоже актуально. Такая ставка предусматривается статьей 24 НК РФ.

Нужно учитывать, что автоматически резидентство Российской Федерации за представителями этих стран не признается, только если подтверждается нахождение на территории РФ минимально необходимый период времени. Так что если по окончании периода подтверждение резидентства не будет одобрено, налога в 30% на доходы не избежать. Данные о том, что не удается удержать существующие долги с налогоплательщика должны быть предоставлены в ФНС. Такой порядок предусматривает 26-я статья Налогового кодекса России.

Как выдается и период действия

Справка о налоговом статусе выдается юридическому лицу, если он резидент России, она должна быть в 1 экземпляре, а ее действие не превышает 1 текущего года, когда она и была выдана. В ней могут содержаться данные и за прошедший год или временной отрезок, если юрлицо, отправившее запрос на справку, предоставило такие данные.

По срокам выдачи все индивидуально, но обычно это занимает от 4 недель, иногда дольше.

Проверка статуса резидента

Если человек признан российским резидентом, то его статус будет определяться после каждой выплаты налогов. Но обычно это правило применяется, если имеются основания касательно возможной смены резидентства в будущем. Окончательное решение по резидентскому статусу можно получить ближе к концу года, но чаще уже до окончания можно делать выводы касательно того, останется ли человек резидентом, и сделать ставку 13 или 30%.

Проверка статуса резидента

После принятия решения по ставке, она отразится на доходах с 1 января года, а не с момента принятия решения по этому вопросу. Перерасчет делается только в период внесения изменений, а на предыдущий налоговый срок не распространяется.

Особенности резидентства в отдельных случаях и резидентство вне России

Стандартно граждане РФ для банка есть резиденты этой страны, но следует знать, что гражданство и налоговое резидентство равносильно только в случае с Соединенными Штатами Америки, в остальных случаях имеет значение нахождение в стране минимум 183 дня. А также во внимание следует брать конкретные договоренности между государствами касательно порядка, позволяющего установить резидентство.

Во избежание двойного налога будут учитываться такие факторы, как:

- наличие жилой недвижимости;

- семьи;

- действующей прописки.

Могут быть и другие критерии, если они присутствуют в договоре между двумя странами, для третьих стран этот порядок может быть отличительным, но в большинстве случаев он именно такой. Государственный регулятор позволяет устанавливать правила, отвечает за нововведения, но не всегда знает, как все должно работать. Поэтому крайними обычно остаются банки, которым не хочется получить многомиллионный штраф, потерять вкладчиков или вообще лишиться лицензии.

Чтобы доказать свое резидентство, нужно предоставить веские доказательства, которыми лучше всего выступят необходимые документы, так как пока еще отсутствуют четко прописанные правила касательно того, как быть резидентом вне РФ, но через несколько лет и такая практика появится. Пока что выезд из России и обретение статуса налогового нерезидента – не позитивное явление для большинства бизнесов, которые еще не стали глобальными.

А также есть закон, который позволяет отказаться от российского резидентства тем лицам, которые подпали под санкции. Для этого у человека должно быть документальное свидетельство, что за определенный налоговый срок, претендент на отказ не являлся резидентом другого государства.

Для этого в ФНС нужно представить документ, подтверждающий резидентство иного государства. Такой закон распространяется на правоотношения после 1 января 2014 года.

Если налоговые российские резиденты обязаны выплачивать налог на доходы физических лиц со всей прибыли независимо от того из России они или из-за границы, то физлица, которые не признаны российскими резидентами, НДФЛ платят только с прибыли, полученной от российских организаций. Как было сказано в ФНС, налоговым резидентам не требуется теперь предоставлять данные по форме 6, это связано с тем, что декларировать и платить налоги – обязанность самих резидентов.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 21 марта 2013 г. N ОА-4-13/5221@

Федеральная налоговая служба для сведения и использования в работе направляет письмо Государственной налоговой администрации Украины от 21.02.2013 N 2094/5/12-1016 о порядке подтверждения статуса налогового резидента Украины в целях применения Соглашения между Правительством Украины и Правительством Российской Федерации об избежании двойного налогообложения (с приложениями).

Данную информацию необходимо довести до сведения нижестоящих налоговых органов.

ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ АДМИНИСТРАЦИИ УКРАИНЫ

от 21 февраля 2013 г. N 2094/5/12-1016

О ПОДТВЕРЖДЕНИИ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА УКРАИНЫ

Государственная налоговая служба Украины в ответ на письмо для целей применения Соглашения между Правительством Украины и Правительством Российской Федерации об избежании двойного налогообложения сообщает следующее.

Порядок выдачи и форма справки, подтверждающей статус налогового резидента Украины, утверждены приказом Государственной налоговой администрации Украины от 12 апреля 2002 года N 173. Приказом установлено, что справку-подтверждение статуса налогового резидента Украины выдает на своем бланке государственная налоговая инспекция по месту нахождения юридического лица (месту жительства физического лица) за подписью начальника инспекции.

Утвержденная форма справки и ее перевод на русский язык прилагаются.

В случае подачи юридическим (физическим) лицом заявления об освобождении (уменьшении) от налогообложения доходов из источников в зарубежном государстве или заявления о возмещении уже уплаченных налогов на территории зарубежного государства по форме, утвержденной компетентным органом этого зарубежного государства для целей международных договоров об избежании двойного налогообложения, государственные налоговые инспекции Украины по месту нахождения юридического лица (месту жительства физического лица) обязаны подтверждать статус налогового резидента Украины в соответствующем разделе этого заявления за подписью начальника налоговой инспекции. Упомянутые заявления подаются с переводом на украинский язык, кроме заявлений, оформленных на русском языке.

В Украине нет утвержденных типовых форм заявлений на освобождение от налогообложения доходов из источников в Украине и на возврат налога, удержанного у источника выплаты в Украине, для целей международных соглашений об избежании двойного налогообложения.

В соответствии с положениями п. 103.4 и п. 103.5 статьи 103 Налогового кодекса Украины основанием для освобождения (уменьшения) налогообложения доходов с источником их происхождения в Украине является предоставление нерезидентом лицу, выплачивающему ему доходы, справки (или ее нотариально заверенной копии), подтверждающей, что нерезидент является резидентом страны, с которой заключен договор об избежании двойного налогообложения. Упомянутая справка должна быть выдана компетентным (уполномоченным) органом соответствующей страны по форме, утвержденной в соответствии с законодательством этой страны.

Если нерезидент не подал справку, подтверждающую его статус налогового резидента иностранного государства, с которым заключен договор об избежании двойного налогообложения, доходы такого нерезидента с источником их происхождения в Украине подлежат налогообложению в соответствии с законодательством Украины (п. 103.10 ст. 103 Налогового кодекса Украины).

Если нерезидент считает, что из его доходов была удержана сумма налога, которая превышает сумму, подлежащую уплате в соответствии с правилами международного договора, рассмотрение вопроса о возврате разницы осуществляется на основании подачи в орган государственной налоговой службы по месту нахождения (месту проживания) лица, выплатившего доходы нерезиденту и удержавшего с них налоги, заявления о возврате суммы налога на доходы с источником их происхождения в Украине (п. 103.11 ст. 103 Налогового кодекса Украины).

На страницах блога я делюсь своими наблюдениями, впечатлениями, а также опытом работы, ведения бизнеса и проживания в Польше. С этой страной связан уже более тринадцати лет и надеюсь, что мои заметки помогут всем, кому она интересна, в реализации своих жизненных и деловых целей. Да и просто поговорить о жизни тоже, как говорится, охота. Так что присоединяйтесь.

Страницы

- Главная страница

- do8.pl

- Креативчик

пятница, 23 августа 2013 г.

Сертификат налоговой резиденции иностранца в Польше

Польский плательщик, и в первом и втором случае, заполняет информацию в декларациях IFT-1/IFT-1R (см. фото.), которые относятся как раз к доходам иностранца – налогового нерезидента и перечислены в ст.29 закона о PIT; п ередает их иностранцу и местной специализированной налоговой, которая занимается учетом иностранцев.

19 комментариев:

Полезная статья, спасибо.

Возник вопрос. Нужно ли мне платить налог, если я не буду жить в Польше, но открою личный счет, на который хочу получать деньги из другой страны?

Приветствую. Нет не надо - вы не будете являться налоговым резидентом.

Приветствую. Нет не надо - вы не будете являться налоговым резидентом.

Добрый вечер. У меня тоже возник вопрос. Если нет сертификата то взамен 18 % взымается 20% подоходного налога?

Добрый день. Если я проходил в Польше практику, мение 183 дней и нам платили заработною плату, и мне пришло письмо с формой IFT-1R, и нам сказали в Университете (я проходил практику от университета) что я могу вернуть налог 20% который указан в форме. Это возможно? Так как нам в Университете обяснили что мы студенты и не работали, а проходили практику и не обязаны платить налог, и имеем право его вернуть.

Этот комментарий был удален автором.

Добрый день! А если на украине взять довидку налогового резидента.

По умове праци нужно платить налог?

люди не берите довидку о резиденции в Украине! берите такую в Польше. ваш работодатель тогда будет оплачивать все налоги, а не увиливать и потом идет возврат налога вам раз в год. если возьмете в украине то никто налог за вас платить не будет и соответственно ничего вам возвращать не будет + еще вы обязаны будете в укарину приехать и в налоговую налог который в Польше заработали оплатить. А тем кто делает документы польские - карты побыта, то обязательно платить все в польше и получать возвраты. показывать все свои доходы как поляк, а то потом не выдают карты.

мне пришло письмо с формой IFT-1R, что мне с ним делать?

Мне тоже пришло письмо с формой IFT-1R, что мне с ним делать?

Я отработал в Польше 5 с половиной месяцев, и попросил работодателя выдать мне PIT-11. Но он мне выдал IFT-1R.

Подскажите почему так?И что мне с ним делать.

Подскажите, могу ли я получить справку резидента Украины если я студент национальной академии, а летом уехал работать в Польшу

Координатор в Польше требует сертификат резидента , после того как узнала об увольнении. Зачем он ей нужен и нужно ли его делать?

Мне тоже пришло письмо с формой IFT-1R, что мне с ним делать?

Получил справку IFT-1R,в которой написано,что я оплатил налог 20% от годового зароботка,.Год назад я давал работодателю справку,что являюсь резидентом украины..

Получается,мне теперь и в Украине придется налог заплатить?? Или в нашу налоговую лучше не соваться?

И у нас IFT-1R. Вернут ли 20%? В налоговой по месту проживания сказали ехать в тот отдел который указан в документе. А там работодатель указал совершенно другой город. Наша проблема -не взяли справку резидента, хотя в Польше 2 года, и раньше рассчитывались по PIT. В этом году дали IFT-1R

Привет подскажи. я белорус устраиваюсь на работу в польскую фирму. Хотят от меня сертификат налоговой резиденции, где его получить??

В налоговой по месту жительства

Грибок - , вызываемый различными патогенными бактериями, считается одним из наиболее широко встречающихся заболеваний, характеризующихся большой симптоматикой неприятных проявлений. Найти эту заразную болезнь можно практически везде: на пляже, в бассейне, сауне и любом общественном месте. Даже невзирая на то, что сейчас в продаже имеется нескончаемое множество разнообразных аптечных мазей и гелей, до выхода на рынок комплекса на натуральной основе Варанга достаточно быстро избавиться от болезнетворных микроорганизмов, которые влияют не только на эстетический вид кожи ног и ногтей, но и причиняют при отсуствии должного лечения, необратимый ущерб тканям, было очень нелегко. Благодаря появлению этого инновационного крема, с уникальным, не имеющим достойных аналогов, натуральным составом, ликвидация грибка больше не является трудной задачей. Не занимает много времени и не требует, как раньше, множества усилий. Вылечить грибок можно всего лишь за один месяц использования мази. VarangaOfficial - варанга купить в аптеке - проверенные и достоверные факты. Воспользовавшись данным ресурсом, вы сможете узнать наиболее полную информацию касательно этого натурального лекарственного комплекса. Лично увидеть данные о проведенных клинических исследований, прочесть отзывы реальных пользователей и врачей, использующих крем в своей лечебной практике. Изучить инструкцию по применению, прочитать особенности и методы работы мази, осмыслить, как работает крем Варанга, где нужно покупать оригинальный препарат и, как не нарваться на фальсификат. Мы очень тщательно проверяем размещаемые данные. Предоставляем пользователям нашего ресурса сведения, которые были почерпнуты только из подлинных источников. Если вы нашли у себя признаки появления грибкового заболевани или же долго и безрезультатно стараетесь избавиться от этого досадного недуга, на нашем сайте вы отыщете быстрый и простой способ решения проблемы. Приобщайтесь и живите полноценной, здоровой жизнью. Теперь все ответы можно отыскать на одном сайте.

Читайте также: