Справка о доходах иностранных граждан рб в налоговую инспекцию

Опубликовано: 16.05.2024

Информационный центр развития бизнеса

Справки

- Справка - описание имущества

- Справка (certificate)

- Справка (выдается при утере трудовой книжки)

- Справка (для государственной регистрации возникновения права собственности)

- Справка (о доходах из налоговой инспекции)

- Справка (сведения) о доходах физического лица

- Справка анализа воздуха в резервуаре

- Справка влэк о медицинском освидетельствовании

- Справка выдаваемая местными исполнительными и распорядительными органами физическим лицам для целей перерегистрации приобретенных по дог

- Справка выездной (налоговой) проверки индивидуального предпринимателя

- Справка выездной (налоговой) проверки

- Справка для предоставления в управление кадровой политики министерства образования

- Справка для представления в банк о наличии либо об отсутствии задолженности по платежам в фонд

- Справка для представления в банк о состоянии на учете в фсзн

- Справка для представления в банк при закрытии счета (счетов) и извещение банка

- Справка для представления в банк при открытии счета (счетов) и извещение банка

- Справка для предъявления в орган внутренних дел по месту временного проживания с целью оформления документов для выезда из республики белар

- Справка для согласования назначения на должность

- Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

- Справка к аттестационному делу

- Справка на оплату за пошив форменной одежды по индивидуальному заказу

- Справка на списание за счет бюджетных средств юридическим лицам, приобретшим убыточные сельскохозяйственные организации, сумм отсроченных

- Справка налогового органа о подлежащих уплате плательщиком платежах в бюджет

- Справка налоговой проверки полноты и своевременности уплаты налогов физическими лицами, достоверности сведений, отраженных в представленн

- Справка налоговой проверки соблюдения законодательства, регулирующего уплату единого налога индивидуальными предпринимателями и иными фи

- Справка о биографических данных

- Справка о взятии оружия на учет в информационно-аналитическом управлении мвд

- Справка о годности (негодности) к обучению в военном учебном заведении (на курсах по переподготовке военных специалистов)

- Справка о гражданстве республики беларусь

- Справка о действительной стоимости доли в уставном фонде ооо (вариант)

- Справка о действительной стоимости доли в уставном фонде хозяйственного общества по балансу

- Справка о депонировании рукописи

- Справка о допуске к работам, связанным с хранением, приобретением, транспортированием и использованием взрывчатых материалов

- Справка о дорожно-транспортном происшествии

- Справка о задолженности по платежам в фсзн

- Справка о заработной плате

- Справка о кандидатах, которых предлагается включить в состав экспертных советов вак

- Справка о количестве и стоимости сэкономленных продуктов

- Справка о лицах и органах, получивших сведения о недвижимом имуществе

- Справка о назначении пособия по безработице

- Справка о назначении пособия по возрасту

- Справка о наличии задолженности по таможенным платежам, процентам, пеням и экономическим санкциям

- Справка о находящихся в собственности физического лица жилых помещениях

- Справка о начисленных и уплаченных налоговых платежах в бюджет

- Справка о перечислении денежных средств в государственный целевой бюджетный инновационный фонд минстройархитектуры

- Справка о перечисляемых денежных средствах

- Справка о подтверждении применения резидентом сэз нулевой ставки налога на добавленную стоимость в отношении товаров, вывезенных с террито

- Справка о подтверждении факта удержания подоходного налога

- Справка о получении образования

- Справка о получении предложения

- Справка о полученном дополнительном образовании - переподготовке или повышении квалификации с получением svidetelstva о повышении квалиф

- Справка о полученном дополнительном образовании - переподготовке или повышении квалификации с присвоением квалификации

- Справка о постоянном местопребывании для налоговых целей

- Справка о постоянном местопребывании

- Справка о праве на льготы для детей, получающих пенсию по случаю потери кормильца за погибших (умерших) лиц

- Справка о праве на льготы несовершеннолетнего

- Справка о праве на льготы семье умершего инвалида из числа потерпевших от катастрофы на чернобыльской аэс, в отношении которых установлена п

- Справка о праве на льготы семье умершего участника ликвидации последствий катастрофы на чернобыльской аэс

- Справка о предварительных итогах городского смотра-конкурса на лучшую организацию работы по охране труда в организациях города минска

- Справка о представлении декларации об источниках денежных средств

- Справка о предыдущем месте работы кандидатов на должность руководителей исполнительных органов и главных бухгалтеров банков и небанковски

- Справка о признании жилого помещения не соответствующим установленным для проживания санитарным и техническим требованиям

- Справка о принадлежащих лицу правах на объекты недвижимого имущества

- Справка о принятии в гражданство республики беларусь

- Справка о принятых вечерней кассой сумках (мешках) с ценностями и порожних сумках

- Справка о приобретении гражданства республики беларусь

- Справка о проведении белорусским концерном по материальным ресурсам тендера

- Справка о проведении беседы с осужденным

- Справка о проведении документальной проверки производителя транспортных работ и услуг

- Справка о прохождении военной службы (подтверждающая невозможность трудоустройства жены военнослужащего)

- Справка о прохождении военной службы

- Справка о прохождении государственной дактилоскопической регистрации

- Справка о работе (службе) в зонах первоочередного отселения и последующего отселения

- Справка о работе (службе) на эксплуатации чернобыльской аэс и в зоне эвакуации

- Справка о работе (службе) по ликвидации последствий аварии на чернобыльской аэс

- Справка о работе участника ликвидации последствий катастрофы на чернобыльской аэс в зонах радиоактивного загрязнения

- Справка о расчетах по платежам в фсзн

- Справка о регистрации в органах государственной службы занятости

- Справка о регистрации в реестре имущества, находящегося в республиканской собственности

- Справка о самостоятельном трудоустройстве в связи с отказом от предложенных мест napravleniia

- Справка о самостоятельном трудоустройстве в связи с отсутствием мест napravleniia

- Справка о снятии с учета уголовно-исполнительной инспекции

- Справка о согласовании наименования для представления в регистрирующие органы

- Справка о соответствии агрегата учетным данным инспекции гостехнадзора

- Справка о соответствии номера номерного агрегата учетным данным гаи

- Справка о творческом вкладе автора научно-исследовательской (опытно- конструкторской, опытно-технологической) работы

- Справка о травме

- Справка о трудовом стаже для начисления размера жилищной квоты

- Справка о фактическом заработке, учитываемом для исчисления пенсии

- Справка о формировании уставного фонда (предоставляется для государственной регистрации ценных бумаг)

- Справка об авторе научно-исследовательской (опытно-конструкторской, опытно- технологической) работы

- Справка об использовании отпусков

- Справка об истории объекта недвижимого имущества

- Справка об обращении с ходатайством о признании беженцем

- Справка об оказанных коммунальных услугах

- Справка об освобождении от уплаты налога на приобретение автотранспортных средств

- Справка об основных показателях состояния охраны труда в организации

- Справка об основных публикациях кандидатов

- Справка об основных публикациях членов совета по защите диссертаций

- Справка об отказе в согласовании наименования юридического лица

Все документы собраны из открытых источников

и приведены исключительно в ознакомительных целях.

Многие российские граждане имеют зарубежный доход. В сентябре 2018 года состоялся первый автоматический обмен налоговой информацией за 2017-й год. Неизвестно, как он прошел на практике, однако, многие иностранные государства (в частности Кипр) заявили о полной передаче сведений о счетах российских налоговых резидентов в Россию.

Вопрос о самостоятельном декларировании дохода, получаемого на зарубежные счета, становится все более актуальным. В настоящей статье будут рассмотрены основные вопросы, затрагивающие налоговые и валютные обязательства лиц, получающих доходы от источников за пределами РФ.

Зарубежный доход — основные виды

Наиболее распространенными видами дохода от источников за пределами РФ являются:

- заработная плата по трудовому договору с нерезидентом (например, летчики, работающие на иностранные авиакомпании);

- процентный доход по депозиту, открытому в иностранном банке;

- доход в виде дивидендов от компаний-нерезидентов;

- доход в виде нераспределённой прибыли КИК (при определенных условиях)

- доход от сдачи в аренду квартиры, расположенной за рубежом;

- доход от доверительного управления, купонный, дивидендный доход от ценных бумаг иностранных эмитентов;

- доход от продажи ценных бумаг иностранных эмитентов (в том числе, например, доход от доверительного управления деньгами в иностранном банке);

- доход от продажи квартиры (машины и т.д.) за рубежом;

- доход от продажи чего-либо нерезиденту (например, мебели с своем загородном доме за границей)

- доход от оказания услуг нерезиденту;

- любой иной доход, зачисляемый на зарубежный счет;

Налоговые последствия

В случае, если налоговый резидент РФ получает доход от источников за пределами РФ (зарубежный доход), то он обязан самостоятельно в срок до 30 апреля (см. наш Налоговый календарь) каждого года задекларировать такой доход, исчислить и уплатить с него налог — НДФЛ. Ставка НДФЛ, применяемая для резидентов — 13%. С 2021 года — 13% с доходов до 5 млн руб. и 15% с суммы превышения.

Обращаю внимание, что обязанность по декларированию и уплате налога с зарубежного дохода в РФ лежит только на налоговых резидентах РФ, т.е. лицах, которые по итогам конкретного отчетного налогового периода (год) находились в РФ более 183 дней (при этом, неважно, когда именно лицо стало «набирать» указанные 183 дня, главное, что в отчетном году лицо суммарно в течение 12 следующих друг за другом месяцев находилось на территории РФ).

Избежание двойного налогообложения. Зачет налога, уплаченного в иностранном государстве

Какую сумму налога необходимо доплатить в России

В случае, если с полученного за рубежом дохода иностранное государство удерживает налог (например, такое может происходить при получении дохода от сдачи в аренду недвижимости, выплате заработной платы и т.п.) и с этим государством у России имеется соответствующее соглашение об избежании двойного налогообложения (Список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами), то Вы вправе зачесть сумму налога, уплаченного в иностранном государстве по соответствующей ставке, с налогом, подлежащим уплате в РФ по ставке 13-15%. Если сумма уплаченного за рубежом налога — выше 13-15%, то в РФ ничего платить не нужно (но и возврата налога — также не предусмотрено). Если сумма уплаченного за рубежом налога — меньше 13-15%, то в РФ необходимо будет доплатить до 13-15%.

Какие документы необходимо приложить в качестве подтверждения уплаты налога за границей

В соответствии с п.3 ст.232 НК РФ в качестве подтверждения уплаты налога за пределами РФ к декларации 3-НДФЛ необходимо приложить любой из следующих документов (нотариально удостоверенный перевод на русский язык без апостиля):

- документ, подтверждающий сумму полученного в иностранном государстве дохода и уплаченного с этого дохода налога в иностранном государстве, выданный (заверенный) уполномоченным органом соответствующего иностранного государства. В таком документе должны быть отражены вид дохода, сумма дохода, календарный год, в котором был получен доход, а также сумма налога и дата его уплаты налогоплательщиком в иностранном государстве (для данный целей подойдет, например, справка из местного налогового органа, в которой было бы указано, что Вы за такой-то отчетный период получили определенную сумму дохода, с которой был удержан налог в таком-то размере);

- копия налоговой декларации, представленной в иностранном государстве вместе с копией платежного документа об уплате налога;

- если налог был удержан у источника выплаты дохода налоговым агентом (например в случае с заработной платой от работы по трудовому договору) — необходим документ, выданный таким налоговым агентом, в котором содержались бы сведения о суммах дохода в разрезе каждого месяца соответствующего календарного года, а также о суммах налога, удержанных у источника выплаты дохода в иностранном государстве;

При этом, суммы налога, уплаченного в иностранном государстве, могут быть заявлены в декларациях 3-НДФЛ в течение трех лет после окончания налогового периода, в котором были получены такие доходы — п.2 ст.232 НК РФ.

Какие расходы возможно принимать к вычету при определении базы по НДФЛ

Обращаю Ваше внимание, что очень часто в некоторых странах при расчете базы возможно принимать к вычету некоторые связанные с доходом расходы — например, при получении за рубежом арендных платежей в некоторых странах возможно принять в расходы коммунальные платежи, платежи, связанные с недвижимостью и т.д. Таким образом, даже если ставка в такой стране будет выше 13%, то фактически уплаченная сумма налога может оказаться меньшей, чем 13% с общей суммы дохода (т.к. в РФ базой будет являться вся сумма дохода, без каких-либо расходов). Таким образом для верного расчета рекомендую именно сравнить две суммы — сумму дохода, полученного в иностранном государстве и сумму налога, уплаченного в иностранном государстве — и оценить, составляет ли сумма налога больше либо меньше 13%.

Необходимо ли подавать декларацию 3-НДФЛ, если сумма удержанного за границей налога — больше 13%

Налоговая рассматривает возможность зачета зарубежного налога как ПРАВО налогоплательщика, для реализации которого налогоплательщик в обязательном порядке должен задекларировать полученный за рубежом доход и сумму удержанного там налога (с приложением подтверждающих документов) в декларации 3-НДФЛ даже если сумма налога превышает 13%. Если не задекларировать доход и налог, то существует большой риск того, что налоговая откажет в праве на зачет зарубежного налога и обяжет уплатить в России 13%.

Как я писал выше, место уплаты налога по разным видам дохода, а также ставки налога регулируются соглашениями об избежании двойного налогообложения с конкретными государствами. Возможность зачета уплаченного налога также возможна только в случае наличия такого соглашения между РФ и страной, где Вы заплатили налог. В случае, если такое соглашение не заключено или не ратифицировано (напр., с Эстонией), то налог возможно будет необходимо заплатить дважды — в стране — источнике выплаты и в стране налогового резидентства получателя дохода.

Ответственность за неуплату налога

1) ст. 119 НК РФ — непредставление декларации — штраф 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки (начиная с 01 мая), но не более 30% и не менее 1 000 руб.

Срок давности — 3 года с 01 мая года, в котором необходимо было подать Декларацию 3-НДФЛ

Если прибыль была получена налогоплательщиком в 2014 г., то декларация 3-НДФЛ должна быть подана до 30 апреля 2015 г.

Срок давности истекает: 01.05.2015 г.+ 3 года = 01.05.2018 г.

2) ст.122 НК РФ — Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога — 20% от суммы неуплаченного налога (40% — если будет доказан умысле на неуплату налога)

Срок давности — 3 года с 01 января года следующего за годом, в котором необходимо было уплатить НДФЛ в бюджет.

ПРИМЕР:

Срок давности привлечения к налоговой ответственности за неуплату налога с доходов, полученных в 2017 году, начинается исчисляться с 01.01.2019 и составляет 3 года, т.е. решение о привлечении к ответственности не может быть вынесено позднее 01.01.2022 года.

При этом, решение в рамках налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. То есть в 2021 году налоговый орган может вынести решение о проведении проверки только в отношении 2020, 2019 и 2018 периодов.

Единственный случай, когда в 2021 году возможно привлечь к ответственности за неуплату налога с доходов, полученных в 2017 году — если решение налогового органа о проведении проверки вынесено в 2020 году.

Налогоплательщик освобождается от ответственности за данное правонарушение, если им самостоятельно исчислен и уплачен в бюджет налог ДО того, как ФНС направило налогоплательщику соответствующее предписание. ВАЖНО! При этом, в случае, если Вы планируете заплатить/доплатить просроченный налог — Вам необходимо ВНАЧАЛЕ заплатить сумму налога и пени по квитанциям и только ПОТОМ подать в налоговый орган декларацию 3-НДФЛ . В таком случае будет считаться, что Вы самостоятельно исполнили обязанность по уплате налога ДО выявления нарушения со стороны налогового органа, что повлечет освобождение от ответственности за неуплату налога по ст.122 НК РФ.

3) пени в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки (начиная с 15 июля)

4) ст.ст. 198 УК РФ — уклонение от уплаты налогов в особо крупном размере.

Срок давности — 2 года

Валютное регулирование и валютный контроль

Как правило, в большинстве случаев зарубежный доход зачисляется на зарубежный счет, открытый российским налоговым резидентом в иностранном банке. В этой связи, если российский налоговый резидент является также и российским валютным резидентом, то он обязан:

При этом статусы налогового и валютного резидента РФ соотносятся следующим образом:

- налоговые резиденты — п.2 ст.207 НК РФ — лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Указанный период не прерывается на периоды выезда лица за пределы РФ на срок менее шести месяцев для лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья;

- валютные резиденты — ст.1 ФЗ-173 «О валютном регулировании и валютном контроле» — граждане РФ и иностранные граждане, имеющие российский ВНЖ.

Валютное законодательство РФ — ФЗ-173 «О валютном регулировании и валютном контроле» — устанавливает, что с 2020 года зачисление валютными резидентами РФ денежных средств от валютных нерезидентов на их зарубежные банковские счета возможно по любым основаниям, при условии, что такой банковский счет открыт в стране, с которой у России имеется соглашение об автоматическом обмене финансовой информацией или в стране ЕАЭС — п.5.2. ст. 12 ФЗ 173 «О валютном регулировании и валютном контроле».

Ответственность за нарушение валютного законодательства

Напоминаю, что штраф за совершение незаконных валютных операций по зарубежному счету составляет от 75% до 100% от суммы незаконной валютной операции — ст.15.25 КоАП РФ.

Как ФНС может узнать о наличии у лица дохода за рубежом

Информация о наличии у российского налогового резидента иностранного счета, а также данные об остатках на начало и конец отчетного периода, а также суммы всех поступлений и списаний по счету будет передана в РФ в рамках автоматического обмена налоговой информацией, который впервые состоялся в сентябре 2018 года за 2017 год. Передача информации в дальнейшем будет осуществляться в сентябре каждого года за прошедший год.

В настоящее время на территории Российской Федерации, иностранным гражданам необходимо подтверждать определенными документами законность своего нахождения на территории России. Это необходимо для безопасности населения Российской Федерации.

Подтверждение размера и источника дохода при подаче уведомлений о проживании, оформлении вида на жительство и гражданства в 2018 году

Как подтвердить доходы, если я не работаю? Подойдет ли справка из банка для подтверждения РВП? Нужно ли подтверждать доход при оформлении ВНЖ и гражданства? Эти и многие другие вопросы интересуют мигрантов, занявшихся оформлением миграционных документов. В данной статье будет предоставлены ответы на самые популярные вопросы о подтверждении дохода. Выражаем надежду, что данная статья будет полезна и Вы найдете в ней ответы на интересующие Вас вопросы. Статья подготовлена с учетом изменений в законодательстве, произошедших в 2018 году.

Что такое справка о доходах и как её получить?

Справка о доходах — это документ, который содержит информацию с места работы о получаемом доходе. Сам документ предназначен для бухгалтерской службы и по нему определяется сумма налоговых вычетов.

В нашем случае основная задача документа — подтвердить тот факт, что иностранный гражданин, временно проживающий в России или собирающийся получить гражданство РФ, работает в указанной организации и получает доход в обозначенной сумме. Он так же содержит выписку, подтверждающую наличие заработка и его размер за последние годы, и получить без него гражданство или продлить Разрешение на Временное Проживание будет весьма сложно.

Выдача справки по формату 2-НДФЛ производится по месту работы, достаточно обратиться в бухгалтерию организации. Справка заказывается, так что на её получение может потребоваться некоторое время.

Помимо справки о доходах может потребоваться справка 2-НДФЛ, свидетельствующая об уплате налога. О заказе данной справки Вы так же можете поинтересоваться в бухгалтерии по месту работы.

Справка 3-НДФЛ

Найти официальную работу с разрешением на временное проживание очень сложно. Работодатели не хотят разбираться в тонкостях оформления иностранного сотрудника и боятся проблем. В итоге РВП-шникам приходится трудиться неофициально или перебиваться временными заработками. В этом случае сделать подтверждение можно с помощью 3-НДФЛ. Документ подается в тех случаях, когда был получен доход от:

- сдачи собственной недвижимости в аренду;

- продажи своего имущества (но только если оно находилось в собственности меньше трех лет, в противном случае сделка купли-продажи налогом не облагается);

- выигрыша в лотерее и т. д.;

- также по 3-НДФЛ платят налоги индивидуальные предприниматели, применяющие общую систему налогообложения.

А теперь представим ситуацию. Вы сделали разовую работу, получив необходимые для подтверждения РВП средства. Оформляют 3-НДФЛ через налоговую. Сообщите, что хотите задекларировать доход. Говорить, что деньги получены в результате «халтурки» не стоит. Оптимальный вариант — сказать, что средства вы получили от продажи какой-то ценной вещи или нескольких вещей. Не забывайте, что имущество для обложения налогом должно быть в собственности менее трех лет.

Заполняете декларацию в двух экземплярах: один сдаете в налоговую, другой остается у вас. Свой экземпляр прилагаете к ежегодному уведомлению. Такая справка обычно принимается миграционщиками без проблем.

Уплатить налог по 3-НДФЛ нужно до 30 апреля. Если опоздать с датой, то налагается штраф.

Иностранец не работает. Нужно ли ему подтверждение доходов?

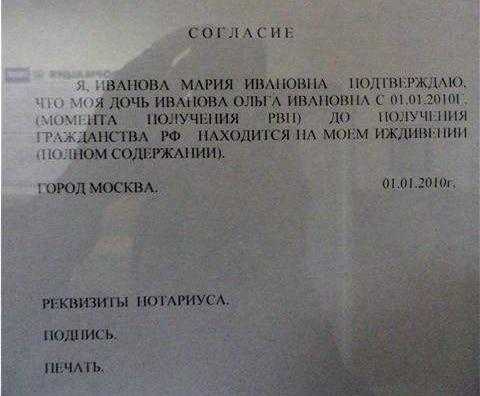

Случается и так, что иностранный гражданин проживает на территории РФ, но дохода не имеет — за него работает супруг, родитель, ребенок или какой либо другой человек, иждивенцем которого является иностранный гражданин. В этом случае он имеет полное право подавать не свою собственную справку, а справку работающего за него гражданина.

При этом обязательно потребуется доказать, что иностранный гражданин находится на иждивении. Для этого потребуется предоставить дополнительную документацию. Чаще всего этим документом выступает свидетельство о браке, свидетельство о рождении и иной подобный документ.

Иждивение

Еще один вариант, который подходит для подтверждения наличия средств к существованию — это оформление иждивения. В данном случае заработков человека, который будет вас содержать, должно хватать и на него, и на вас. То есть за год его доходы должны составлять не 12, а 24 прожиточных минимума.

Иждивение обычно делают у нотариуса. Для этого необходимо написать соответствующее заявление.

Заявление, а также документы о наличии достаточной суммы у человека, который взял вас под свое крыло, необходимо предоставить при подаче ежегодного уведомления.

Документы, которые необходимы для подачи уведомления о разрешении на временное проживание в РФ

Для того, чтобы иностранный гражданин мог собрать необходимы пакет документов для подачи уведомления, ему дается два месяца по истечению одного года после получения разрешения на временное проживание на территории Российской Федерации. Этого срока вполне достаточно, что бы подготовить все необходимые документы. Уведомление имеет определенный бланк, который необходимо заполнить от руки, ошибки в данном бланке не допускаются, в противном случае разрешение на временное проживание может быть аннулировано. К уведомлению необходимо приложить следующие документы:

- Паспорт иностранного гражданина, со штампом о разрешении на временное проживание (переведенный на русский язык и заверенный нотариусом);

- Справка с места работы;

- Налоговая декларация;

- Выписка с банковского счета;

- Справка по форме 2-НДФЛ.

Данные документы подаются в МВД иностранным гражданином лично. После проверки всех документов, иностранному гражданину выдается отрывной талон, который доказывает законность разрешения на временное проживание на территории Российской Федерации.

Откуда берется эта сумма?

Все просто. Общая сумма полученных доходов за год при делении на 12 месяцев должна подтверждать среднемесячный доход на уровне, не ниже прожиточного минимума, установленного в регионе проживания мигранта. В Санкт-Петербурге и Ленинградской области прожиточный минимум устанавливается ежегодно. На день написания данной статьи размеры прожиточного минимума по Санкт-Петербургу установлены Постановлением Правительства Санкт-Петербурга от 07.06.2017 N 417 «Об установлении величины прожиточного минимума на душу населения и для основных социально-демографических групп населения в Санкт-Петербурге за I квартал 2017 года», по Ленинградской области — Постановлением Правительства Ленинградской области от 13.02.2017 N 20 «Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в Ленинградской области за четвертый квартал 2016 года».

Квалифицированная помощь

Если у Вас возникают проблемы с ежегодным уведомлением по РВП, то Вы всегда можете обратиться за квалифицированной помощью в юридическую службу, которая поможет выявить истинную причину отказа, поможет подготовить все документы, а также выйти из тяжелых ситуаций, касающихся подтверждения доходов. Благодаря специалистам в сфере юриспруденции, подтверждение РВП может стать для Вас легкой процедурой.

Как подтвердить доходы, если я не работаю?

Граждане, не имеющие собственного дохода, находящиеся на содержании у родственников или иных лиц, вправе подтвердить доходы путём предоставления справки о доходах лица, на иждивении которого они находятся. В этом случае также требуется предоставить заявление об иждивении на имя начальника Управления по вопросам миграции. Заявление об иждивении составляется в свободной форме.

Часто задаваемые вопросы

Вопрос №1

Что подразумевает под собой разрешение на временное проживание?

Ответ: Разрешение на временное проживание – это официальный документ, который выдается иностранному гражданину на территории Российской Федерации, дает возможность легального нахождения на территории России сроком до трех лет, так же данный документ позволяет иностранному гражданину официально трудоустроиться на территории Российской Федерации.

Вопрос №2

С помощью, каких документов можно подтвердить свое финансовое состояние?

Ответ: Подтвердить свое финансовое состояние иностранный гражданин может с помощью следующих документов:

- Справка по форме 2-НДФЛ;

- Справка по форме 3-НДФЛ;

- Выписка с банковского счета.

Вопрос №3

Как с помощью банковского счета подтвердить свое финансовое состояние?

Ответ: Если у иностранного гражданина имеется счет в банковском учреждении, на котором имеется сумма в размере 12 минимальных заработных плат, это так же является подтверждение финансового состояния. Важным моментом является, что бы на имеющуюся сумму ежегодно начислялись проценты, которые и будут служить доходом иностранного гражданина на территории РФ.

Оцените качество статьи. Мы хотим стать лучше для вас:

Что будет, если я не подтвержу доход?

В случае, если у гражданина отсутствуют денежные средства в достаточном размере, ему могут аннулировать разрешение на временное проживание и вид на жительство (исчерпывающий перечень оснований для аннулирования РВП и ВНЖ прописан в ст.7 и ст.9 ФЗ «О правовом положении иностранных граждан в РФ»)

Если вы заказываете транспортно-экспедиционные услуги у нерезидентов (компаний, зарегистрированных в другой стране), вам следует знать о существовании налога на доходы иностранных организаций. Мы пишем о белорусской практике, но на 97% уверены, что похожие механизмы действуют и в других странах на постсоветском пространстве.

Ставка налога, согласно ст.192 Особенной части Налогового Кодекса Республики Беларусь, составляет 6% (есть исключения, связанные с грузоперевозками морским транспортом, см. ст. 189). Налог должен быть удержан из причитающейся к оплате сумме или оплачен из собственных средств организации. Налоговым периодом является квартал. Соответственно, налог перечисляется в бюджет не позднее 22-го апреля, июля, октября, января.

Для того чтобы не платить этот налог, придется повозиться с бумажками.

Рассмотрим следующие вопросы.

Любителям утащить наши тексты себе на сайты и в соцсети: спросите у нас разрешения и не забывайте указывать источник.

1. Что такое справка о постоянном местонахождении.

Если между странами заказчика и подрядчика заключено Соглашение об избежании двойного налогообложения, оплаты налога на доходы иностранных организаций (логично) можно избежать. Для этого подрядчик должен предоставить заказчику выданное компетентным органом своей страны подтверждение того, что он имеет в ней постоянное местонахождение. В свою очередь заказчик предоставляет этот документ в свою налоговую инспекцию.

Это подтверждение называют по-разному: справка о постоянном местонахождении, справка резидентства, сертификат налогового резидентства, справка о подтверждении статуса налогового резидента, справка о постоянном местопребывании для налоговых целей и т.д.

Сам документ представляет из себя 1-2 страницы, на которых будет написано, что компания X в таком-то году является резидентом такой-то страны в смысле договора об избежании двойного налогообложения между этой страной и Республикой Беларусь. Имейте в виду, что справку нужно предоставлять на каждый календарный год, в котором оказываются (или оплачиваются, берется более раннее событие) услуги.

образец справки (Литва)

образец справки (Китай)

образец справки (Россия)

На сайте Министерства по налогам и сборам Республики Беларусь можно найти перечень стран, с которыми у Беларуси заключены такие соглашения, а также информацию о том, кто вправе выдавать справки в той или иной стране (как правило, это местные налоговые органы).

2. Как предоставить справку в налоговые органы.

Справка о постоянном местонахождении может предоставляться в налоговый орган:

2) в виде заверенной копии оригинала: если оригинал справки уже находится в какой-то белорусской налоговой инспекции, можно получить от нее заверенную копию и предоставить ее в другую белорусскую налоговую инспекцию. Любые другие копии, в том числе заверенные нотариально, не подойдут;

3) выданная надлежащим образом в электронном виде. Подлинность таких «электросправок», как правило, можно проверить на специальных сайтах. Например, здесь для справок российских компаний. В некоторых странах отсутствует открытая база электронных справок. Каким образом в таком случае осуществляется проверка, мы не знаем. Министерство по налогам и сборам на своем сайте пишет, например, про Великобританию, что «в случае возникновения сомнений налоговые органы Великобритании оказывают содействие в подтверждении их [справок] подлинности в рамках процедуры информационного обмена между налоговыми органами двух стран».

Справка должна сопровождаться переводом на белорусский или русский язык. Перевод может быть выполнен любым лицом, владеющим соответствующим иностранным языком. Для осуществления перевода необязательно обращаться в бюро переводов, также не нужно заверять его нотариально.

Если у инспектора, рассматривающего документы, возникнут вопросы (например, юридический адрес компании в справке будет отличаться от юридического адреса компании в договоре или подлинность справки будет вызывать сомнения), с вами свяжутся. Если никто не звонит, значит, все хорошо :) Как правило, документы рассматриваются в течение двух недель.

Можно пойти по более легкому пути и прикрепить документы через личный кабинет, но в таком случае налоговый орган не видит вашу справку «вживую». И через три года при проверке может оказаться, что с ней что-то не то (или вы ее вообще потеряете), а это повлечет за собой проблемы и расходы.

3. Что будет, если не предоставить справку.

Если вы не сумели своевременно предоставить справку своего контрагента, необходимо перечислить в бюджет налог на доходы иностранных организаций. Если позже вы получили справку и предоставили ее в налоговый орган, то уплаченный налог будет возвращен из бюджета (та же сумма в белорусских рублях).

Уплаченные в Беларуси суммы налогов ваш контрагент может предоставить к вычету у себя в стране, но на практике мы никогда не видели, чтобы кто-то пользовался этим механизмом в нашей логистической сфере.

Если вы вообще забили/забыли про налог на доходы иностранных организаций, рано или поздно это вскроется, и налоги будут доначислены. Плюс штрафы и пени.

Иногда можно встретить убеждение, что за этим вопросом должен следить обслуживающий банк. Это не так. Банки являются агентами валютного контроля. Они не контролируют вопросы оплаты вами налогов на доходы иностранных организаций.

4. Как получить справку для своей компании.

Чтобы получить справку для своей компании, необходимо обратиться в компетентный орган своей страны с соответствующим запросом. В Беларуси это местные инспекции Министерства по налогам и сборам. Они выдают справки в оригинале на бумажном носителе или в электронном виде (как запросите). Подлинность белорусской «электросправки» с 28.06.2019 можно проверить здесь по ее номеру.

По нашему опыту, клиенты из европейских стран не просят предоставить им справку. Видимо, их законодательство более лояльно в этом вопросе. Надеемся, однажды и нам станет проще.

5. Рекомендации.

- Договаривайтесь «на берегу». Прежде чем начать работу с новым контрагентом-иностранцем, проговорите, что вам ежегодно от них будут нужны справки (и акты выполненных работ, но это другая боль и другая история). Будет не лишним прописать в договоре обязанность предоставления справок и право удерживать сумму налога при оплате счетов за соответствующий период в случае их непредоставления.

- Внимательно сверяйте реквизиты компании в справке и в договоре (название, адрес, УНП) перед тем, как сдать документы в налоговую инспекцию. При наличии расхождений перезаключите договор, если это возможно, или заключите дополнительное соглашение, в котором скорректируйте расхождения.

- Если сотрудник вашего контрагента не понимает, что вы от него хотите, посоветуйте ему обратиться к своему бухгалтеру или юристу или в местные налоговые органы. Для облегчения понимания также можно предоставить образец справки с сайта Министерства по налогам и сборам Беларуси.

- Если к вам обращается другая компания с просьбой предоставить заверенную вашей налоговой копию справки по вашему общему подрядчику, не отказывайте.

- Работайте с «АрсЛог» и не думайте обо всем, что написано выше :)

и путешественника

понедельник, 10 апреля 2017 г.

В предыдущей части мы писали в "Вестнике мигранта" о том, как правильно заполнить ежегодное уведомление о проживании по РВП. Теперь поговорим о том, чем можно подтвердить доходы для уведомления.

Какая сумма нужна нужна для подтверждения дохода, и какие документы для этого нужны?

Если говорить по-простому, инспектора интересует сумма, составляющая не менее 12 прожиточных минимумов, установленном в регионе проживания иностранца.

Теперь посмотрим на пункт 6 данного постановления, в котором указано, какие доходы могут быть "засчитаны" как подтверждение доходов:

Для подтверждения доходов иностранцу нужно предоставить документ о том, что у него есть доход в размере не менее 12 прожиточных минимумов региона .

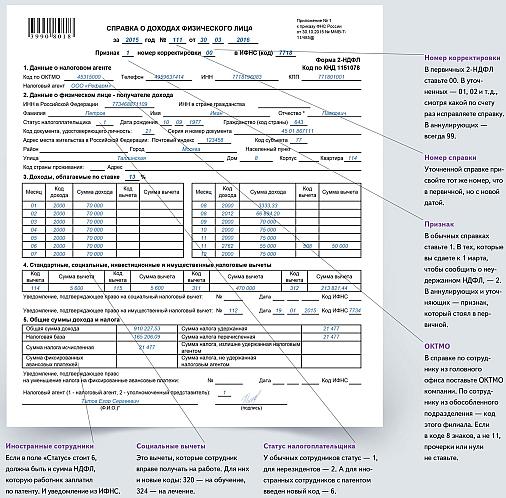

Если у иностранца есть легальная работа, и заработанных денег хватает для подтверждения, то нужно просто обратиться за справкой по форме 2-НДФЛ к работодателю.

Что такое справка 2-НДФЛ, как она выглядит? Справка 2-НДФЛ — это документ который выдаёт работодатель, в котором отражены сведения об источнике дохода работника, заработной плате и удержанных налогах (НДФЛ расшифровывается как налог на доходы физических лиц). Выдаётся работодателем за определённый период (обычно за год).

|

| Образец заполнения 2-НДФЛ, нажмите, чтобы увеличить |

Пример: Иван получил РВП в Московской области и сразу устроился на работу. Величина прожиточного минимума за 3 квартал 2015 года установлена Постановлением Правительства Московской области № 1131/45 от 30 ноября 2015 года и для трудового населения составляет 11990 руб. Это значит, что Иван должен предоставить в УФМС справку о доходах на 11990*12=143880 рублей (минимум). Зарплата Ивана до вычета налогов составляет 20 тысяч рублей в месяц, он не женат и не имеет детей, поэтому проблем у него не возникнет.

*Для получения справки 2-НДФЛ нужно обращаться в бухгалтерию.

Второй пример: Людмила получила РВП в Псковской области вместе со своей несовершеннолетней дочерью, а это значит, что если Людмила хочет подтвердить свое и дочкино РВП справкой с работы, то доходов в ее 2-НДФЛ должно хватать на двоих. Прожиточный минимум в Псковской области на момент подтверждения составлял 10871 руб для трудоспособного населения и для детей 9741 руб. Общая сумма для подтверждения должна быть не менее (10871* 12) + (9741 * 12) = 247344 рублей. Людмила устроилась на работу сразу после получения РВП. Ее зарплата составляет 22 тысячи рублей до вычета налогов, это значит, что доходов для подтверждения хватает (22000*12=264000).

Третий пример: Нина и Владимир — муж и жена. У них есть пятилетний сын Артем. У Владимира и Артема российское гражданство, а у Нины украинское. Нина будет подтверждать РВП справкой со своей работы. Так как Артем не иностранец, Нине не нужно собирать на него 12 прожиточных минимумов, только на себя.

Как подтвердить доход, если я не работаю (работаю "неофициально")?

Подтверждение доходов иждивением

Что такое иждивение? Обеспечение неработающего (больного, престарелого, несовершеннолетнего и т. п.) средствами, необходимыми для существования. Если иностранец по каким-то причинам не работает, то другой человек (родственник, знакомый, муж, жена), имеющий какой-либо доход, может заявить, что обеспечивает иностранца, то есть берёт на иждивение.

Если подтверждаете иждивением, то 12 прожиточных минимумов нужно умножать на два — должно хватать и на Вас, и на того человека, который Вас содержит, а если есть дети - их тоже придется учесть (см. примечание выше).

Второй пример: Наталья и двое ее детей получили РВП в Калуге. Наташа тоже решила подтверждать РВП иждивением, а значит, зарплата ее мужа до вычета налогов должна покрывать четыре прожиточных минимума (Наталья + муж + два ребенка).

Третий пример: вспомним семью Нины и Владимира. Если бы Нина решила подтвердить РВП иждивением, находясь на содержании мужа, то зарплаты Владимира должно было бы хватать на троих (на себя, на Нину и на Артема).

Будьте готовы к тому, что факт нахождения на иждивении НЕ близкого родственника возможно, придется доказывать в суде.

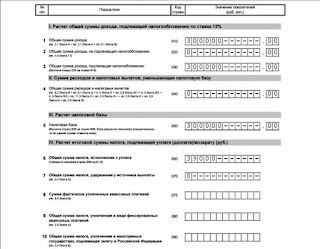

Подтверждение с помощью 3-НДФЛ

|

| Нажмите на изображение, чтобы его увеличить |

Третий пример: У Василия РВП во Владимирской области и свое небольшое подсобное хозяйство. Он разводит овец, молоко и мясо у него закупает местный завод. Таким образом, он может подтвердить РВП, предоставив в налоговую службу чеки или иные документальные доказательства получения дохода, заполнив декларацию и уплатив налог.

Четвертый пример: Кристина (имеет РВП в Московской области) продала некую ценную вещь. Так как вещь находилась у нее в собственности менее трех лет, Кристина должна заплатить налог. С продажи она получила 180 тысяч рублей, следовательно, должна заплатить 23 тысячи 400 рублей в казну государства (180 000 * 13%). Кристина отправляется в налоговую по месту регистрации, как и все вышеназванные герои, заполняет 3-НДФЛ, уплачивает налог и относит копию декларации с печатью и подписью инспектора налоговой службы в ФМС вместе с остальными документами.

Пятый пример: Анатолий получил РВП, но не смог найти работу с оформлением по трудовому договору, а нарушать закон и работать неофициально он не согласен. Он устроился садовником, заключив гражданско-правовой договор со своей соседкой (физическим лицом). Его работодатель - соседка - вовремя отправила уведомление о заключении договора в ФМС, поэтому проблем у них не возникнет. Так как обычные физические лица при заключении договора с другим физическим лицом налоговым агентом не являются, то есть, не несут ответственности за то, уплатил ли исполнитель налоги со своих доходов, то за свои доходы Анатолий должен отчитаться сам по декларации 3-НДФЛ и заплатить подоходный налог. С собой в ИФНС он возьмет копию гражданско-правового договора.

Вывод:

1. Сумма доходов, полученных за год (который мы подтверждаем и с которых платим налог) должна быть не меньше 12 прожиточных минимумов региона на одного человека.

2. Так как все наши герои являются налоговыми резидентами, то величину налога, который нужно заплатить государству, высчитываем по формуле: Доход * 13%

3. В случае заключения гражданско-правового договора или занятий предпринимательством обязанности не заканчиваются на своевременной уплате 3-НДФЛ. Внимательно изучайте законодательство.

Подтверждение с помощью личных сбережений (банковского вклада)

И последнее.

Нас спрашивают: можно ли совмещать доказательства? Например, предоставить справку 2-НДФЛ, доходы в которой немножко не дотягивают до 12 прожиточных минимумов и выписку из банковского вклада, куда я доложу недостающую сумму?

Читайте также: