300 форма налоговой отчетности

Опубликовано: 20.09.2024

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в последние два месяца:

Декларация по НДС в 2021 году представляется в соответствии с внесенными изменениями Приказом МФ РК от 20.12.2020 № 1214 в Приказ МФ РК от 20 января 2020 года № 39 « Об утверждении форм налоговой отчетности и правил их составления ».

Что изменилось в форме 300.00?

Квартальная отчетность по налогу на добавленную стоимость в 2021 году:

- Форма (ФНО 300.00) - Приложение 11 к приказу Министра финансов Республики Казахстан от 20 декабря 2020 года № 1214;

- Правила заполнения - Приложение 12 к Приказу от 20.12.2020 № 1214.

В 2021 году в форму по НДС были внесены изменения. Ознакомиться с основными изменениями в формах налоговой отчетности 2021 года можно в статье «Что изменилось в ФНО за 2021 год (100.00, 200.00, 220.00, 300.00, 701.01, 910.00)».

Какие данные отражаются в форме 300.00?

Декларация по НДС состоит из самой декларации (форма 300.00) и 9 приложений к ней (формы с 300.01 по 300.09). Приложения предназначены для детального отражения по отдельным видам операций.

Ознакомиться с построчным заполнением Декларации и приложений к ней можно в статье Построчное заполнение Декларации по НДС в 2021 году

В приложении 300.01 отражаются данные по реализации, облагаемой НДС по нулевой ставке, а также о суммах НДС, отнесенных в зачет по товарам, работам, услугам, использованным для целей оборотов, облагаемых по ставке 0%.

К обороту по реализации, облагаемому по ставке 0%, относится, например, экспорт товаров, международные перевозки и другие.

Приложение 300.02 предназначено для отражения оборотов по реализации товаров, работ, услуг и импорта, освобожденных от НДС.

Данное приложение раскрывает информацию по освобожденным оборотам и освобожденному импорту за налоговый период.

Необлагаемый оборот по НДС включает в себя:

- реализация товаров, работ, услуг освобожденных от НДС (Приложение 300.02);

- товары, работы, услуги, местом реализации которых не является РК (строка 300.00.004 формы 300.00).

Импорт товаров, по которым изменен срок уплаты, отражается в приложении 300.03.

Приложение заполняется не только при составлении декларации за налоговый период, в котором осуществлен импорт товаров, но и за период изменения срока уплаты НДС.

При импорте воды, газа, электроэнергии и товаров, предназначенных для промышленной обработке, изменение срока уплаты НДС по импорту производится в соответствии с пунктами 9 и 10 статьи 49 Налогового кодекса.

В приложении 300.04 отражаются сведения по импортируемым товарам, предусмотренным статьями 427 и 428 НК, НДС по которым уплачивается методом зачета. К таким товарам относятся:

вертолеты и самолеты,

запасные части и т.д.

Приложение 300.05 предназначено для отражения НДС за нерезидента в соответствии со статьей 373 НК РК.

В приложении отражаются обороты по работам и услугам, приобретенным:

- в отчетном налоговом периоде;

- в предыдущих налоговых периодах, по которым оплата НДС была в отчетном.

Для детального отражения сведений по приобретению от нерезидента в отчетном налоговом периоде предусмотрен дополнительный раздел, в котором указываются:

- ФИО или Наименование,

- номер налоговой регистрации нерезидента,

- дата совершения оборота,

- сумма оборота,

- НДС, подлежащий к уплате,

- НДС уплаченный.

Приложение 300.06 заполняется, если в течение налогового периода были следующие операции:

- корректировка размера облагаемого оборота;

- корректировка размера освобожденного оборотов;

- корректировка суммы НДС, отнесенного в зачет.

Основания для корректировки оборота установлены статьями 383 и 384 НК РК. Причиной изменение размера оборота может быть полный или частичный возврат товара, изменение условий сделки, предоставленные скидки и т.д.

Для корректировки НДС, относимого в зачет, в соответствии со статьями 404 и 405 НК, основанием является использование товара не в целях облагаемого оборота, его порча или утрата, сверхнормативные потери, возврат товара и т.д.

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «300 форма налоговой отчетности 2021 правила заполнения». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Исходя из этой нормы, можно сделать вывод, что в случае представления отчета по неустановленной, в том числе устаревшей, форме инспекция отчет не примет.

Приложение № 1 к листу 02

Активно развивающаяся компания ЦДБ — занимает лидирующие позиции в сфере обучения и информационного сопровождения бухгалтеров с 2000 года.

Данный регистр предназначен для учета операций корректировки НДС, относимого в зачет, которые подлежат отражению в приложении 300.06: при возврате товаров поставщику и прочих операциях, предусмотренных статьей 258 НК РК.

Ссылка на Кодекс Республики Казахстан О налогах и других обязательных платежах в бюджет (Налоговый кодекс) :: Статья 234.

В 2021 году заполнение налоговых деклараций по транспортному налогу отменяется и приказ ФНС №ММВ-7-21/[email protected] признается недействительным.

С 1 января 2021 года изменилась форма налоговой декларации 3-НДФЛ

Важное изменение состоит в том, что с начала налогового периода 2021 года справка о доходах и суммах налога физического лица (бывшая форма 2-НДФЛ) будет представляться не отдельным отчетом, а в составе расчета 6-НДФЛ — в качестве приложения № 1.

К 1 января 2021 года необходимо промаркировать остатки одежды и текстиля. Многие товары легпрома попали под маркировку, но до 1 января допускалась продажа остатков без кодов. С 1 января продать такие товары будет нельзя. И даже не только продать, но и хранить и перевозить.

- вверху страницы укажем ИНН и КПП компании, затем они автоматически дублируются на каждом листе декларации;

- номер корректировки при сдаче декларации впервые — 000;

- код налогового периода для календарного года — 34. Для последнего налогового периода при ликвидации — 50;

- год отчета — 2019;

- налоговая инспекция, в которую предоставляется декларация, имеет уникальный четырехзначный код, узнайте его, обратившись в ИФНС, или на сайте ФНС: первые 2 цифры — код региона, вторые 2 цифры — код самой инспекции. Декларация сдается в ИФНС по месту нахождения автомобилей, которые организация обычно регистрирует по месту своего нахождения. Либо по месту нахождения обособленного подразделения — при регистрации транспортных средств (ТС) подразделением. На примере — код ИФНС №9 Центрального района СПб;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении №3 к порядку заполнения:

Шпаргалка бухгалтеру. Как собрать 300 и 200 формы в 1С?

Наша команда обладает большим практическим опытом и постоянно повышает и совершенствует свою эффективность.

Кроме штрафных санкций (до 300 000 руб.) за торговлю немаркированными товарами вам грозит их конфискация.

Изменения внесены в связи с предоставлением мер поддержки из-за распространения COVID-19, а именно перенос сроков уплаты налога на имущество (авансовых платежей по нему) в течение 2020 г.

Главное нововведение – при ввозе товаров на таможенную территорию Евразийского экономического союза участники внешнеэкономической деятельности получат возможность одновременно указывать в таможенной декларации сведения как о непреференциальном, так и о преференциальном происхождении товаров.

Глава 1. Общие положения

Юридические лица, которые платят транспортный налог, сдавали отчеты до 1 февраля года, следующего за отчетным. Штраф составлял 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Сдайте декларацию по налогу на прибыль бесплатно через Контур.Экстерн в рамках «Тест-драйва»!

Кстати, от оплаты авансовых платежей организации никто не освобождал. И рассчитывать данные авансовые платежи компании должны самостоятельно. Нужно ли говорить, что рассчитанные суммы налога могут не сойтись с суммами из уведомлений, и данные расхождения придется обосновывать.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Кстати, от оплаты авансовых платежей организации никто не освобождал. И рассчитывать данные авансовые платежи компании должны самостоятельно. Нужно ли говорить, что рассчитанные суммы налога могут не сойтись с суммами из уведомлений, и данные расхождения придется обосновывать.

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Ссылка на Кодекс Республики Казахстан О налогах и других обязательных платежах в бюджет (Налоговый кодекс) :: Статья 276-5.

Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Ссылка на Кодекс Республики Казахстан О налогах и других обязательных платежах в бюджет (Налоговый кодекс) :: Статья 251.

Декларация состоит из самой декларации (форма 300.00), приложений к ней (формы с 300.01 по 300.09), предназначенных для детального отражения информации об исчислении налогового обязательства.

Отрицательные значения сумм обозначаются знаком «–» в первой левой ячейке соответствующей строки (графы) декларации. Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Данная форма предназначена для детального отражения информации об оборотах, облагаемых НДС по нулевой ставке, а также о суммах НДС, отнесенных в зачет по товарам, работам, услугам, использованным для целей оборотов, облагаемых по нулевой ставке.

В зависимости от способа получения счетов-фактур (на бумажном носителе, в электронном виде) отмечается соответствующая ячейка.

Налог на прибыль рассчитывается нарастающим итогом с начала года. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2021 году отчетными датами будут: 29.03.2021 (за 2020 год), 28.04.2021, 28.07.2021, 28.10.2021 и 28.03.2022.

Такие бумаги нужно подавать вместе с отчетом. Во избежание возникновения непредвиденных ситуаций и споров в случае утери того или иного документа в налоговом органе рекомендуется приложить к общему пакету бумаг сопроводительное письмо с описью и получить визу от принимающей стороны – от сотрудника ИФНС.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

В программе «Декларация», разработанной специалистами ФНС с целью упрощения процесса заполнения 3-НДФЛ.

Обзор изменений в отчетности 2021 года

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Обновилась форма декларации по КНД 1152026 утвержденная Приказом ФНС России от 28.07.2020 № ЕД-7-21/[email protected] Изменения внесены в связи с предоставлением мер поддержки из-за распространения COVID-19, а именно перенос сроков уплаты налога на имущество (авансовых платежей по нему) в течение 2020 г.

Строка заполняется, если в регионе ставки дифференцируются в зависимости от возраста машины. В остальных случаях ставят прочерки. В Санкт-Петербурге ставки на грузовые машины дифференцируются в зависимости от их года выпуска.

Федеральный закон от 28.01.2020 № 5-ФЗ внес в ст. 80 НК РФ поправки, позволяющие сдавать сведения о среднесписочной численности работников в составе РСВ (касается ООО и ИП с наемными работниками). Для этого на титульном листе формы появится специальное поле (рис. 1).

Если оплата производилась за наличный расчет, то к общему пакету документов также целесообразно приложить квитанцию ПКО или чек об оплате. Такие бумаги в случае возникновения споров принимаются во внимание судебным органом.

К заполнению рассматриваемого отчета нужно подойти ответственно, так как любая, даже несущественная на первый взгляд ошибка может повлечь за собой недействительность заполоненной формы.

Новая форма содержится в Приложении 1 к указанному приказу, обновленный порядок заполнения — в Приложении 2, а электронный формат в Приложении 3.

В зависимости от способа получения счетов-фактур (на бумажном носителе, в электронном виде) отмечается соответствующая ячейка. В случае, если в налоговом периоде счета-фактуры получены и на бумажном носителе и в электронном виде, то отмечаются обе ячейки.

Ссылка на Кодекс Республики Казахстан О налогах и других обязательных платежах в бюджет (Налоговый кодекс) :: Статья 260.

Кстати, от оплаты авансовых платежей организации никто не освобождал. И рассчитывать данные авансовые платежи компании должны самостоятельно. Нужно ли говорить, что рассчитанные суммы налога могут не сойтись с суммами из уведомлений, и данные расхождения придется обосновывать.

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

(по состоянию на 30 июня 2010 года)

1. Общие положения

1. Настоящие Правила разработаны в соответствии с Кодексом Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс) и определяют порядок составления формы налоговой отчетности (декларации) по налогу на добавленную стоимость согласно приложению к настоящим Правилам (далее - Декларация), предназначенной для исчисления сумм налога на добавленную стоимость в соответствии с разделом 8 Налогового кодекса и статьями 2, 12, 24, 25, 28, 34, 35, 44, 47, 48, 49, 49-1 Закона Республики Казахстан "О введении в действие Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)" (далее - Закон о введении).

2. Декларация состоит из самой Декларации (форма 300.00), приложений к ней (формы с 300.01 по 300.10), предназначенных для детального отражения информации об исчислении налогового обязательства.

3. При заполнении Декларации не допускаются исправления, подчистки и помарки.

4. При отсутствии показателей соответствующие ячейки не заполняются.

5. Приложения к Декларации составляются в обязательном порядке при заполнении строк в Декларации, требующих раскрытия соответствующих показателей.

6. Приложения к Декларации, за исключением форм 300.07 и 300.08, не составляются при отсутствии данных, подлежащих отражению в них.

7. В случае превышения количества показателей в строках, имеющихся на листе приложения к Декларации, дополнительно заполняется аналогичный лист приложения к Декларации.

8. В настоящих правилах применяются арифметические знаки: "+"плюс; "-" - минус; "х" - умножение; "/" - деление; "=" - равно.

9. Отрицательные значения сумм обозначаются знаком " - " в первой левой ячейке соответствующей строки (графы) Декларации.

10. При составлении Декларации:

1) на бумажном носителе - заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) на электронном носителе - заполняется в соответствии со статьей 68 Налогового кодекса.

11. Декларация подписывается налогоплательщиком либо его представителем и заверяется печатью налогоплательщика либо его представителя, имеющего в установленных законодательством Республики Казахстан случаях печать со своим наименованием, в соответствии с пунктом 3 статьи 61 Налогового кодекса.

12. При представлении Декларации:

1) в явочном порядке на бумажном носителе - составляется в двух экземплярах, один экземпляр возвращается налогоплательщику с отметкой налогового органа;

2) по почте заказным письмом с уведомлением на бумажном носителе - налогоплательщик получает уведомление почтовой или иной организации связи;

3) в электронном виде - налогоплательщик получает уведомление о принятии или непринятии налоговой отчетности системой приема налоговой отчетности органов налоговой службы.

13. В разделах "Общая информация о налогоплательщике" приложений указываются соответствующие данные, отраженные в разделе "Общая информация о налогоплательщике" Декларации.

2. Составление Декларации (Форма 300.00)

14. В разделе "Общая информация о плательщике налога на добавленную стоимость" налогоплательщик обязательно отражает следующие данные:

1) РНН - регистрационный номер налогоплательщика. При исполнении налогового обязательства доверительным управляющим в строке указывается регистрационный номер налогоплательщика - доверительного управляющего.

В соответствии с Законом Республики Казахстан "О национальных реестрах идентификационных номеров" строка подлежит обязательному заполнению при представлении Декларации до 1 января 2012 года;

2) ИИН (БИН) - индивидуальный идентификационный (бизнес идентификационный) номер налогоплательщика. При исполнении налогового

обязательства доверительным управляющим в строке указывается индивидуальный идентификационный (бизнес идентификационный) номер налогоплательщика - доверительного управляющего.

В соответствии с Законом Республики Казахстан "О национальных реестрах идентификационных номеров" строка подлежит обязательному заполнению при представлении Декларации с 1 января 2012 года;

3) Ф.И.О. или наименование плательщика налога на добавленную стоимость. Строка подлежит обязательному заполнению.

Указывается наименование юридического лица в соответствии с учредительными документами, наименование или фамилия, имя, отчество (при его наличии) индивидуального предпринимателя в соответствии со свидетельством о государственной регистрации индивидуального предпринимателя.

При исполнении налогового обязательства доверительным управляющим в строке указывается наименование или фамилия, имя отчество (при его наличии) доверительного управляющего;

4) налоговый период (квартал, год) - отчетный налоговый период, за который представляется Декларация (указывается арабскими цифрами). Отчетным периодом для представления Декларации в соответствии со статьей 269 Налогового кодекса является календарный квартал. Строка подлежит обязательному заполнению;

5) вид Декларации.

Обязательной отметке подлежит одна из ячеек в зависимости от вида налоговой отчетности в соответствии статьей 63 Налогового кодекса.

При снятии с регистрационного учета по налогу на добавленную стоимость представление Декларации с видом "ликвидационная" является обязательным;

6) номер и дата уведомления.

Строки заполняются в случае представления вида Декларации, предусмотренного подпунктом 4) пункта 3 статьи 63 Налогового кодекса;

7) категория налогоплательщика. Обязательной отметке подлежит одна из ячеек А, В, С или D в зависимости от того, к какой категории относится налогоплательщик.

Ячейка 7 А отмечается в случае осуществления налогоплательщиком деятельности по специальному налоговому режиму для юридических лиц-производителей сельскохозяйственной продукции и сельских потребительских кооперативов, с учетом особенности, установленной статьей 451 Налогового кодекса.

Ячейка 7 В отмечается в случае осуществления налогоплательщиком деятельности по переработке сельскохозяйственного сырья, по которому уплата налога на добавленную стоимость производится в порядке, установленном статьей 267 Налогового кодекса;

Ячейка 7 С отмечается при осуществлении недропользователем деятельности по соглашению (контракту) о разделе продукции, заключенному между Правительством Республики Казахстан или компетентным органом и недропользователем и по контракту на недропользование, утвержденном Президентом Республики Казахстан, в отношении которых предусмотрена стабильность налогового режима в соответствии с пунктом 2 статьи 308 Налогового кодекса. По деятельности, предусмотренной соглашением (контрактом) отмечается ячейка "С I"; по деятельности, не предусмотренной соглашением (контрактом) отмечается ячейка "С II".

Ячейка 7 D отмечается налогоплательщиками, не относящимися к налогоплательщикам, указанным в ячейках 7 А, 7 В и 7 С;

8) если в строке 7 отмечено "С I", то укажите номер и дату заключения соглашения (контракта) (номер контракта, дата заключения)

Строка подлежит обязательному заполнению в случае, если в строке 7 отмечено "С I". По каждому соглашению (контракту), в отношении которого предусмотрена стабильность налогового режима в соответствии с пунктом 2 статьи 308 Налогового кодекса, составляется отдельная Декларация;

Обязательно указывается код валюты в соответствии с приложением 10 "Классификатор валют, используемых для целей таможенного оформления" к Правилам декларирования товаров и транспортных средств, утвержденным приказом Председателя Агентства таможенного контроля Республики Казахстан от 20 мая 2003 года № 219 (зарегистрированным в Реестре государственной регистрации нормативных правовых актов за № 2355);

10) метод отнесения в зачет налога на добавленную стоимость. Обязательной отметке подлежит одна из соответствующих ячеек.

Соответствующая ячейка заполняется исходя из выбранного в соответствии со статьей 260 Налогового кодекса метода отнесения налога на добавленную стоимость в зачет. Выбранный метод определения налога на добавленную стоимость, относимого в зачет, не подлежит изменению в течение календарного года.

Ячейка "пропорциональный" отмечается в том случае, если налогоплательщик выбрал пропорциональный метод отнесения в зачет налога на добавленную стоимость.

Ячейка "раздельный" отмечается в том случае, если налогоплательщик выбрал раздельный метод отнесения в зачет налога на добавленную стоимость.

Полный текст доступен после регистрации и оплаты доступа.

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 5 6 7 8 9 10 11 |

Отчет

Статистика

Налоговая система

Налоговое право

Доклады

Декларации

Добавленная стоимость

Налог на добавленную стоимость (ндс)

Налоговая декларация

Налоговая декларация по налогу на добавленную стоимость

Налоговая стоимость

1) в графе А указывается порядковый номер строки;

2) в графе В указывается код вида импорта:

1 – импорт товаров для промышленной переработки;

2 – импорт воды, газа, электроэнергии;

3) в графе С указывается справочный номер декларации на товары и дата. При импорте товаров из государств-членов таможенного союза в данной графе указывается номер и дата Заявления о ввозе товаров и уплате косвенных налогов формы 328.00, присваиваемый налогоплательщиком;

4) в графе D указывается сумма налога на добавленную стоимость согласно декларации на товары. При импорте товаров из государств-членов таможенного союза в данной графе указывается сумма налога на добавленную стоимость согласно Заявлению о ввозе товаров и уплате косвенных налогов формы 328.00;

5) в графе Е указывается срок (измененный), для погашения налога. По товарам, импортированным из государств-членов таможенного союза изменение срока уплаты налога на добавленную по товарам, импортированным с территории государств-членов таможенного союза на территорию Республики Казахстан, производится на срок не более чем на три месяца со дня принятия на учет таких товаров в соответствии с пунктом 2 статьи 276-6 Налогового кодекса;

6) в графе F указывается сумма налога на добавленную стоимость, зачитываемого в отчетном налоговом периоде в соответствии с абзацем 47 статьи 49 Закона о введении в счет погашения задолженности по сумме налога, срок уплаты которого был изменен. Указанная сумма налога определяется как разница между суммой, отраженной в строке 300.00.013 и суммами, отраженными в строках 300.00.011 и 300.00.012 формы 300.00, составленной за отчетный налоговый период, т. е. 300.00.013 – (300.00.011 + 300.00.012);

7) в графе G указывается сумма налога на добавленную стоимость, погашенная в соответствии с абзацем 47 статьи 49 Закона о введении в предыдущие налоговые периоды. В данную графу переносятся суммы, отраженные в соответствующих строках графы F за предыдущий налоговый период в соответствии со справочным номером декларации на товары, отраженным в графе C и (или) в соответствии с номером Заявления о ввозе и уплате косвенных налогов формы 328.00;

8) в графе H указывается сумма налога на добавленную стоимость, непогашенная взаимозачетом с бюджетом по реализованным товарам в течение трехмесячного периода, определяемая как разница соответствующих строк графы D к сумме строк граф F и G (D – (F + G);

9) в графе I указывается соответствующий код бюджетной классификации;

10) в графе J указывается сумма налога на добавленную стоимость, фактически уплаченная в бюджет в отчетном налоговом периоде по импортируемым товарам;

11) в графе K указывается сумма налога на добавленную стоимость, уплаченная в предыдущие налоговые периоды по импортируемым товарам. В данную графу переносятся суммы, отраженные в соответствующих строках графы J за предыдущий налоговый период в соответствии со справочным номером грузовой таможенной декларации, отраженным в графе C и(или) в соответствии с номером Заявления о ввозе и уплате косвенных налогов;

12) в графе L указывается сумма задолженности по налогу, подлежащему уплате в бюджет. Данная сумма определяется как разница соответствующих строк графы D к сумме строк граф F, G, J и K;

13) в итоговой строке 0000001 указываются итоговые суммы по импорту товаров для промышленной переработки;

14) в итоговой строке 0000002 указываются итоговые суммы по импорту воды, газа, электроэнергии.

Сумма итоговых строк 0000001, 0000002 графы J переносится в строку 300.00.019.

6. Составление формы 300.04 –

Импорт товаров, налог на добавленную стоимость

по которым уплачивается методом зачета

28. Данная форма предназначена для детального отражения информации по импорту товаров (в том числе из государств-членов таможенного союза), осуществленному в течение налогового периода, по которым налог на добавленную стоимость при таможенном оформлении уплачивается методом зачета, предусмотренным абзацем 52-77 статьи 49 и статьей 49-1 Закона о введении.

Приложение 300.04 подлежит заполнению, если в разделе «Общая информация о плательщике НДС» формы 300.00 в строке 12 «Представленные приложения» отмечена ячейка «04».

29. В разделе «Начисление НДС по импорту товаров, уплачиваемого методом зачета»:

1) в строке 300.04.001 А указывается сумма облагаемого импорта, налог на добавленную стоимость по которому уплачивается методом зачета. Данная строка включает в себя строки 300.04.001 I А, 300.04.001 II А, 300.04.001 III А, 300.04.001 IV А, 300.04.001 V А, 300.04.001 VI А, 300.04.001 VII А, 300.04.001 VIII А, 300.04.001 IХ А;

2) в строке 300.04.001 I А указывается сумма импортированного оборудования;

3) в строке 300.04.001 II А указывается сумма импортированной сельскохозяйственной техники;

4) в строке 300.04.001 III А указывается сумма импортированного грузового подвижного состава автомобильного транспорта;

5) в строке 300.04.001 IV А указывается сумма импортированных самолетов и вертолетов;

6) в строке 300.04.001 V А указывается сумма импортированных локомотивов железнодорожных и вагонов;

7) в строке 300.04.001 VI А указывается сумма импортированных морских судов;

8) в строке 300.04.001 VII А указывается сумма импортированных запасных частей;

9) в строке 300.04.001 VIII А указывается сумма импортированных пестицидов (ядохимикатов);

10) в строке 300.04.001 IХ А указывается сумма импортированных племенных животных всех видов и оборудования для искусственного осеменения;

11) в строке 300.04.001 В указывается сумма налога на добавленную стоимость по импорту товаров, уплачиваемого методом зачета. Данная строка включает в себя строки 300.04.001 I В, 300.04.001 II В, 300.04.001 III В, 300.04.001 IV В, 300.04.001 V В, 300.04.001 VI В, 300.04.001 VII В, 300.04.001 VIII В, 300.04.001 IХ В;

12) в строке 300.04.001 I В указывается сумма налога на добавленную стоимость по импортированному оборудованию;

13) в строке 300.04.001 II В указывается сумма налога на добавленную стоимость по импортированной сельскохозяйственной техники;

14) в строке 300.04.001 III В указывается сумма налога на добавленную стоимость по импортированному грузовому подвижному составу автомобильного транспорта;

15) в строке 300.04.001 IV В указывается сумма налога на добавленную стоимость по импортированным самолетам и вертолетам;

16) в строке 300.04.001 V В указывается сумма налога на добавленную стоимость по импортированным локомотивам железнодорожным и вагонам;

17) в строке 300.04.001 VI В указывается сумма налога на добавленную стоимость по импортированным морским судам;

18) в строке 300.04.001 VII В указывается сумма налога на добавленную стоимость по импортированным запасным частям;

19) в строке 300.04.001 VIII В указывается сумма налога на добавленную стоимость по импортированным пестицидам (ядохимикатам);

20) в строке 300.04.001 IХ В указывается сумма налога на добавленную стоимость по импортированным племенным животным всех видов и оборудованиям для искусственного осеменения.

Сумма строки 300.04.001 А переносится в строку 300.00.026 А.

Сумма строки 300.04.001 В переносится в строки 300.00.011 и 300.00.026 В.

7. Составление формы 300.05 –

Работы, услуги, приобретенные у нерезидента

30. Данная форма предназначена для детального отражения сведений о суммах налога на добавленную стоимость, подлежащего уплате и уплаченного за нерезидента в соответствии со статьей 241 Налогового кодекса.

Приложение 300.05 подлежит заполнению, если в разделе «Общая информация о плательщике НДС» формы 300.00 в строке 12 «Представленные приложения» отмечена ячейка «05».

31. В разделе «По работам и услугам, приобретенным от нерезидента в отчетном налоговом периоде»:

1) в строке 300.05.001 указывается облагаемый оборот по реализации работ и услуг, приобретенных у нерезидента. Размер облагаемого оборота определяется в соответствии с пунктом 2 статьи 241 Налогового кодекса;

2) в строке 300.05.002 указывается сумма налога на добавленную стоимость, подлежащего уплате за нерезидента, по обороту, указанному в строке 300.05.001. Данная строка подлежит обязательному заполнению, если заполнена строка 300.05.001;

3) в строке 300.05.003 указывается сумма налога на добавленную стоимость, фактически уплаченного в бюджет в течение налогового периода, по обороту, указанному в строке 300.05.001. В данную строку также включается сумма налога, излишне уплаченного в бюджет, зачтенного в счет погашения недоимки по налогу на добавленную стоимость, подлежащего уплате за нерезидента, согласно статье 31 Закона о введении.

32. В разделе «По работам и услугам, приобретенным от нерезидента в предыдущие налоговые периоды» указываются сведения по работам, услугам, приобретенным у нерезидента в предыдущие налоговые периоды, по которым уплата налога на добавленную стоимость за нерезидента частично или полностью произведена в отчетном налоговом периоде:

1) в строке 300.05.004 указывается облагаемый оборот по работам и услугам, приобретенным у нерезидента в предыдущие налоговые периоды. Данная строка заполняется в том случае, если налог на добавленную стоимость, подлежащий к уплате в бюджет, не был уплачен (или частично был уплачен) в установленный срок;

2) в строке 300.05.005 указывается сумма налога на добавленную стоимость, подлежащего уплате за нерезидента, по обороту, указанному в строке 300.05.004;

3) в строке 300.05.006 указывается сумма налога на добавленную стоимость, фактически уплаченная в бюджет в течение налогового периода, по обороту, указанному в строке 300.05.004. В данную строку также включается сумма налога, излишне уплаченного в бюджет, зачтенного в счет погашения недоимки по налогу на добавленную стоимость, подлежащего уплате за нерезидента, согласно статье 31 Закона о введении;

4) в строке 300.05.007 указывается общая сумма налога на добавленную стоимость, фактически уплаченного в бюджет в налоговом периоде, по работам и услугам, приобретенным у нерезидента, определяемая как сумма строк 300.05.003 и 300.05.006.

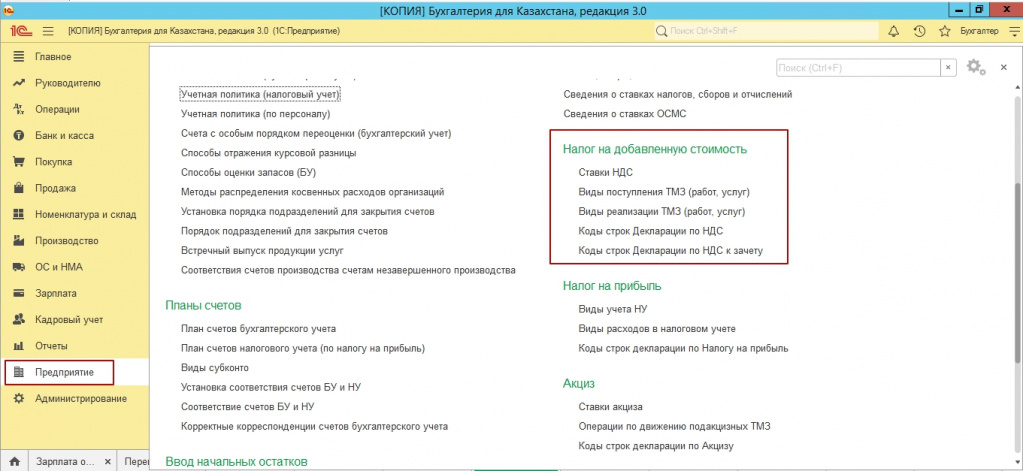

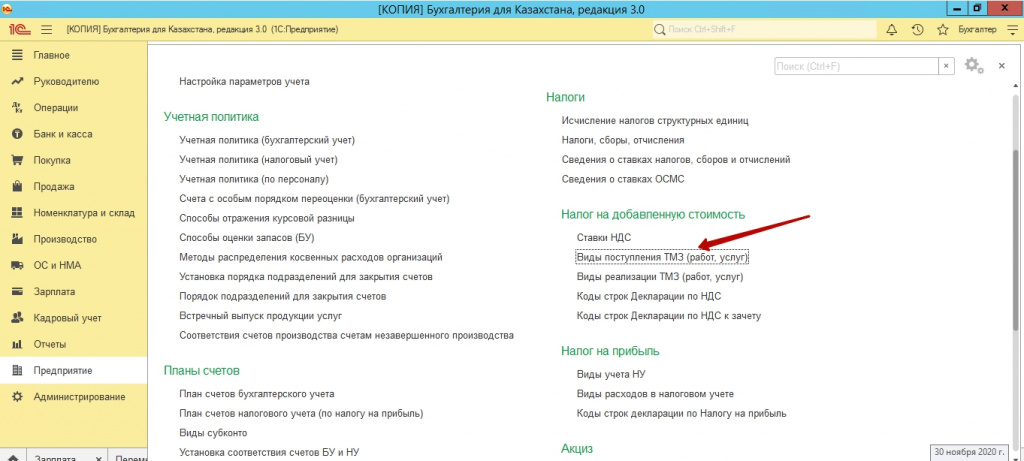

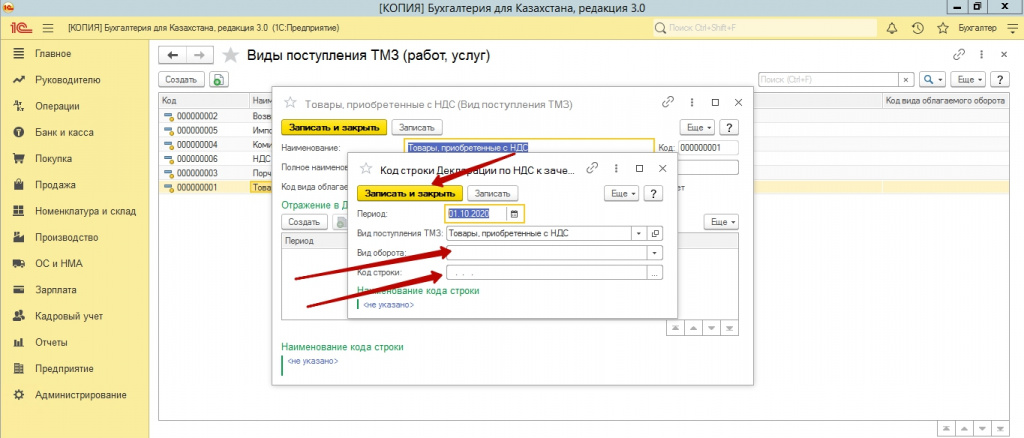

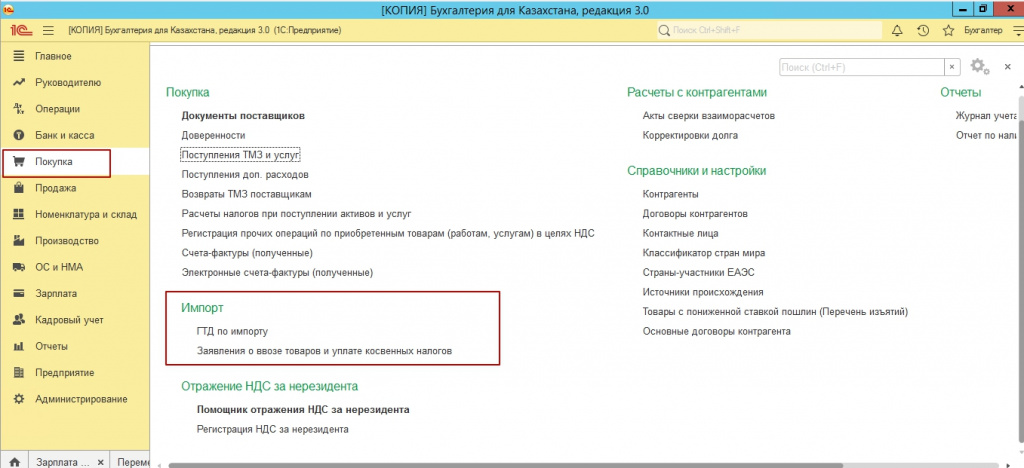

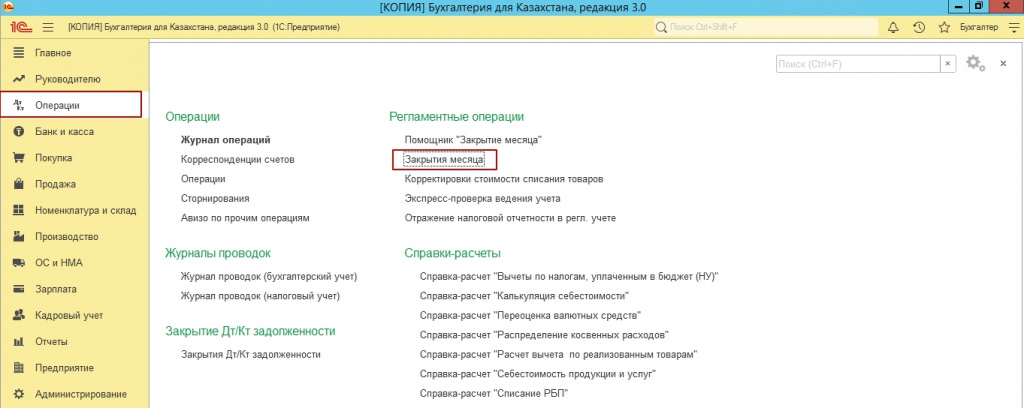

Для настройки заполнения 300 формы, первостепенно необходимо настроить виды поступления и реализации ТМЗ. Данная настройка выполняется в подсистеме «Предприятие», раздел «Налог на добавленную стоимость».

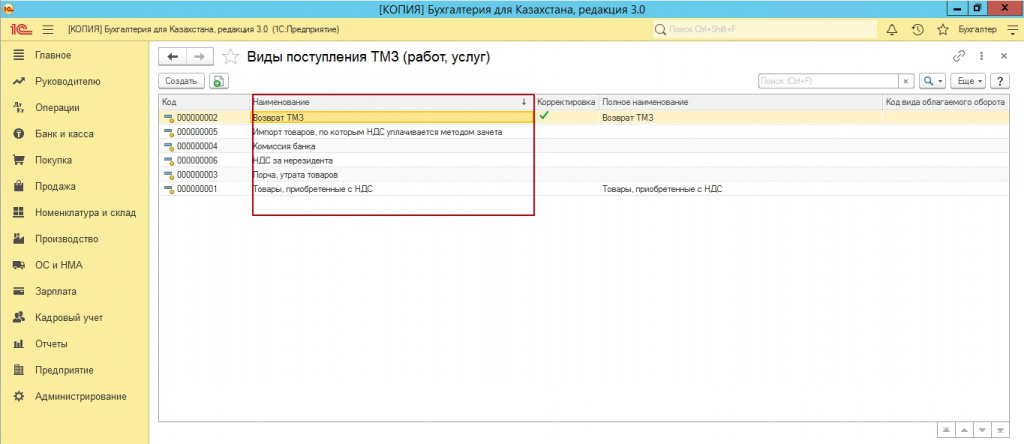

Настраиваем «Виды поступления ТМЗ».

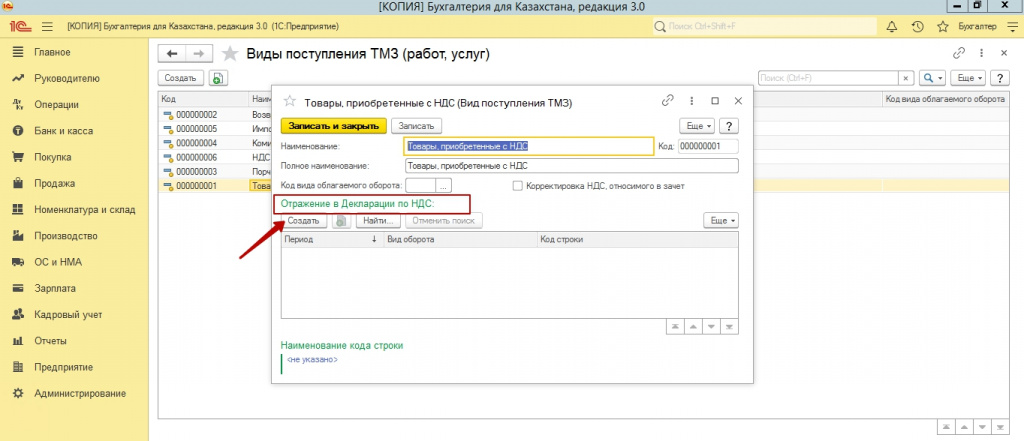

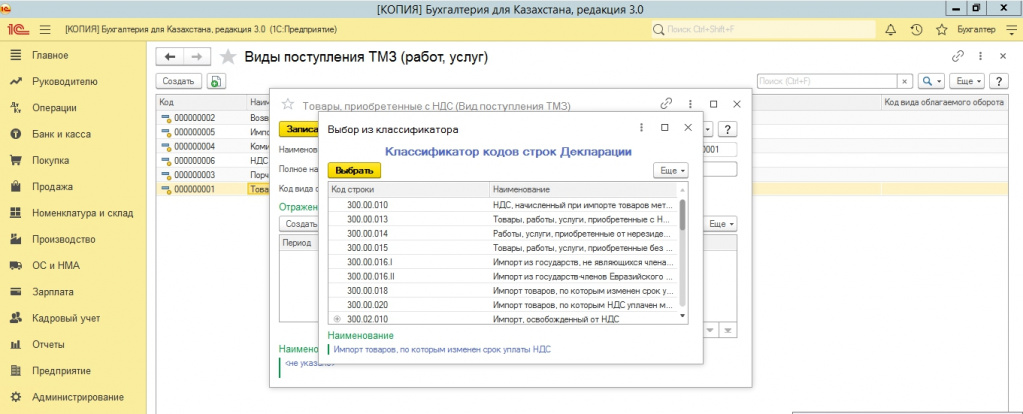

Открываем каждый вид, и в колонке «Отражение в декларации», проставляем дату, вид оборота, строку, из классификатора строк 300 формы.

Бывают ситуации, когда форма меняется, и нужной строки не видно. В этом случае необходимо обратиться к техническим специалистам и проверить актуальность релиза и актуальность формы.

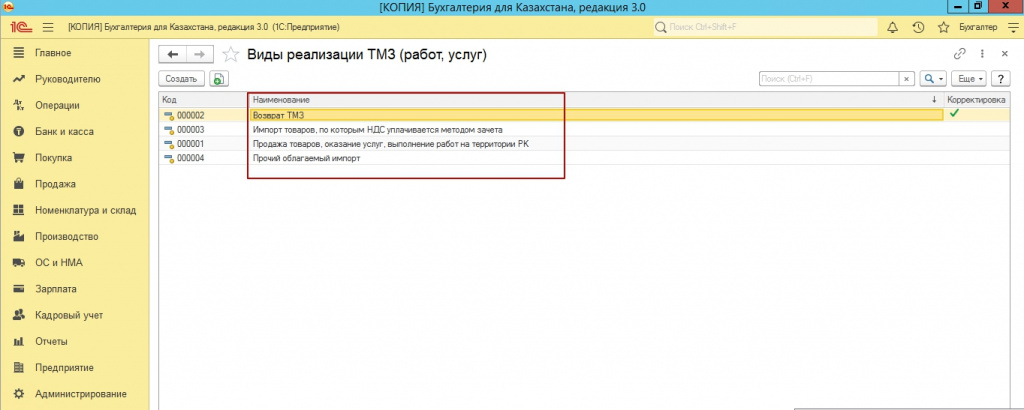

После этого, настраиваем строки для каждого вида реализации.

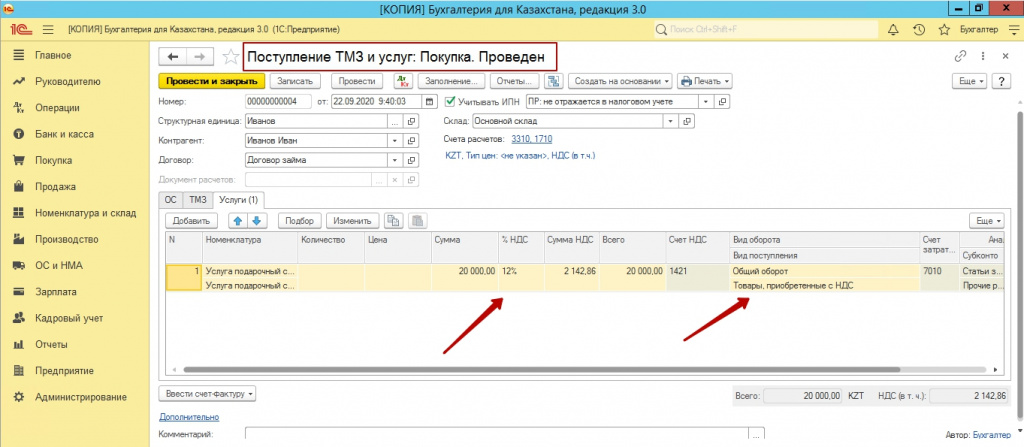

После всех настроек, необходимо в документах поступления и реализации, а также возвратов и документов импорта, использовать определенный вид оборота, в зависимости от ставки НДС.

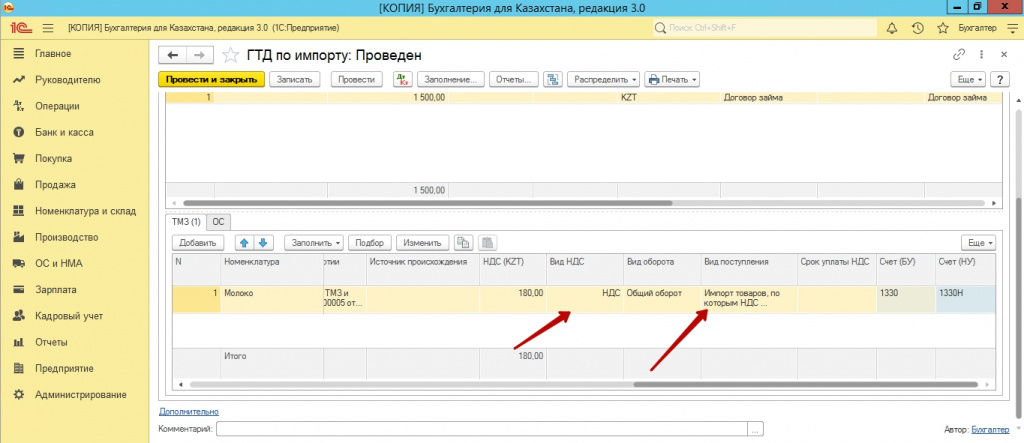

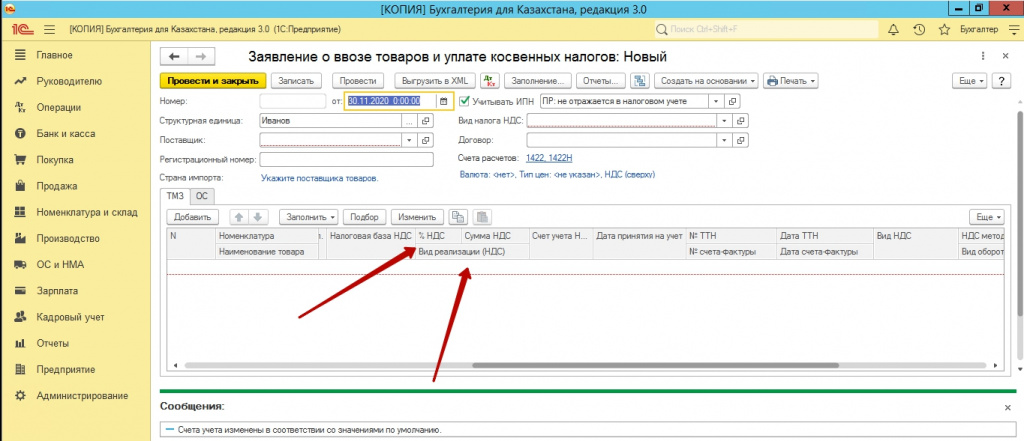

В ГТД по импорту, необходимо уделять внимание не только виду оборота НДС, но и самой ставке. Так как, данная ставка может быть 3-ех видов, в зависимости от того, какой вид НДС указан в декларации.

Особое внимание уделите заявлениям о ввозе, для зачета НДС, обязателен документ «Регистрации прочих операций по приобретенным товарам в целях НДС».

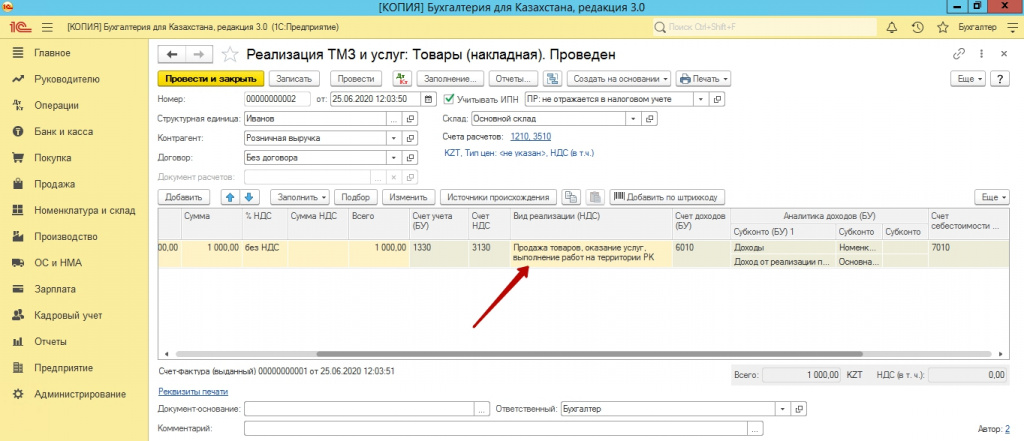

При реализации товаров на экспорт, необходимо указывать ставку 0%. В противном случае, данные по экспорту, буду выгружены в строки «Товар реализованные без НДС».

Также помним, что, чем больше вы реализовываете товаров по ставке без НДС, тем меньше принятого НДС, вы можете взять в зачет. Оттуда и возникает очень часто, комментарий к закрытию месяца, где говориться о том, что есть некая сумма, которую нельзя взять в зачет.

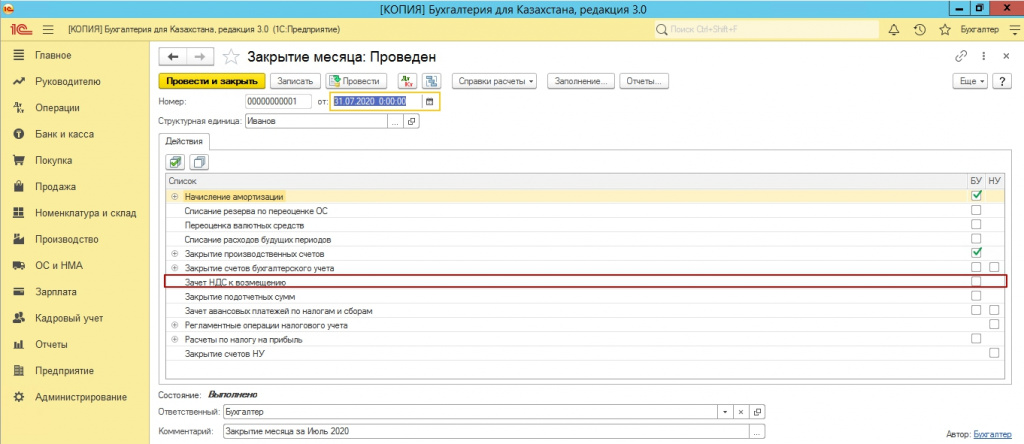

После того, как вы проверите все документы и виды оборота, можно приступать к закрытию месяца.

Закрытие месяца по зачету НДС к возмещению, необходимо выполнять каждый квартал.

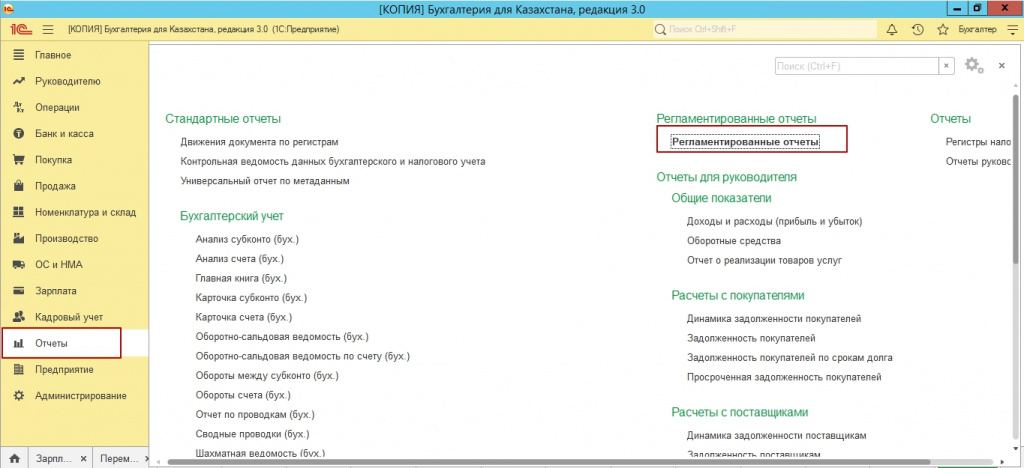

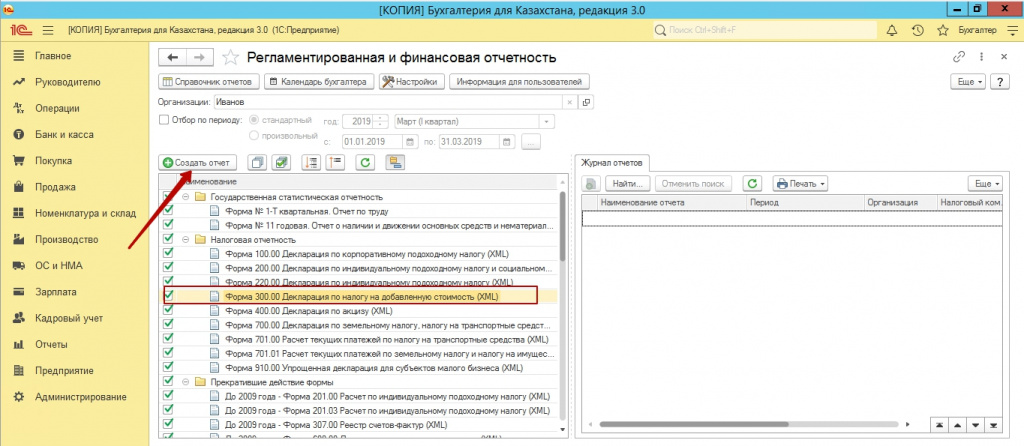

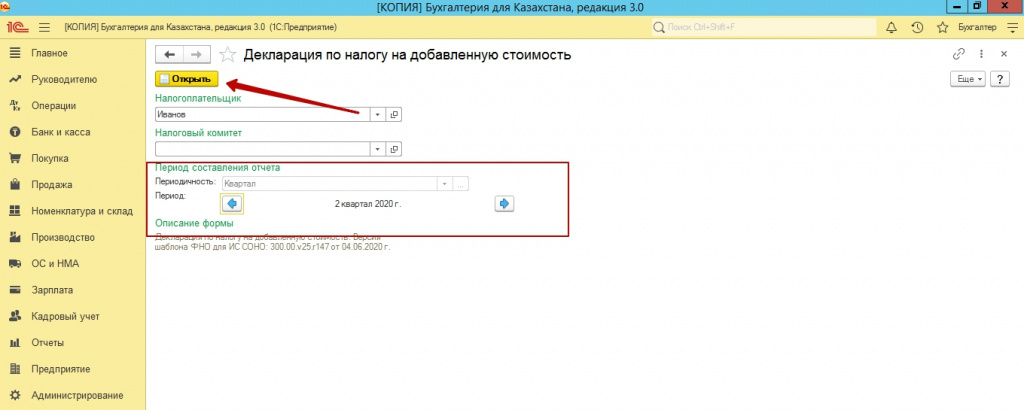

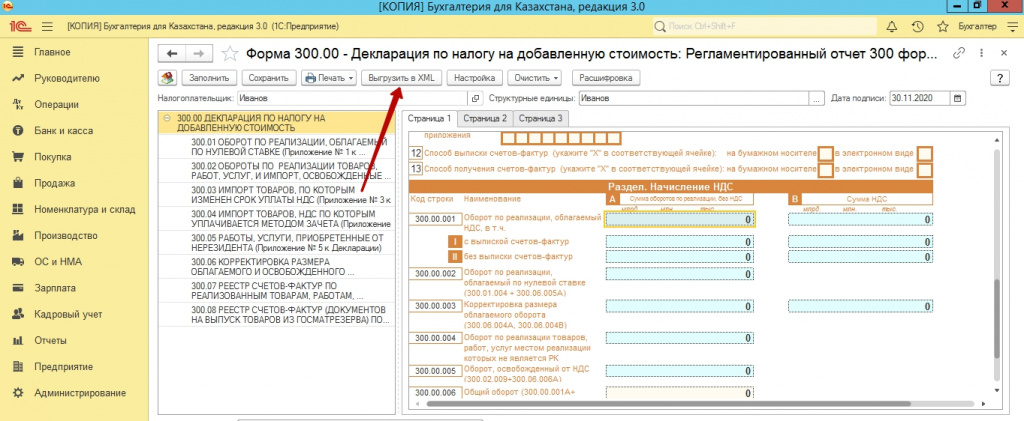

После закрытия месяца, переходим в регламентированные отчеты и создаем новый отчет по 300 форме.

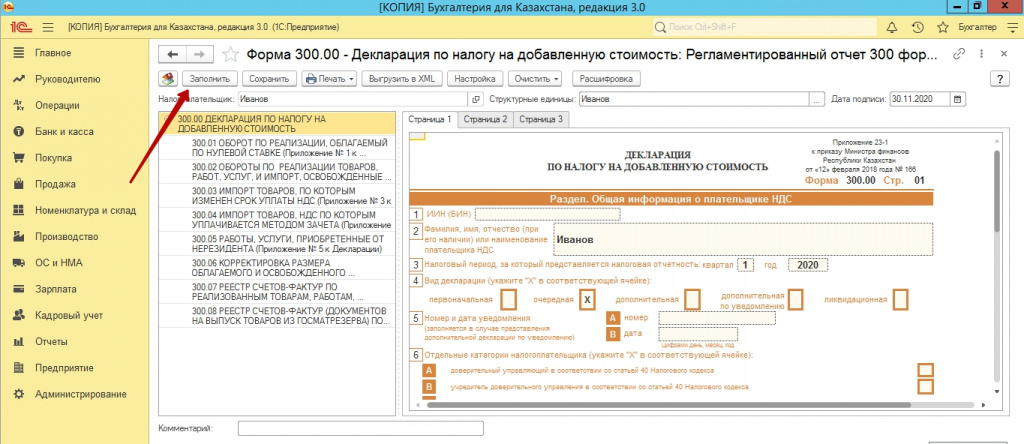

Указываем период, налоговый комитет и нажимаем кнопку «Открыть», а после открытия формы «Заполнить».

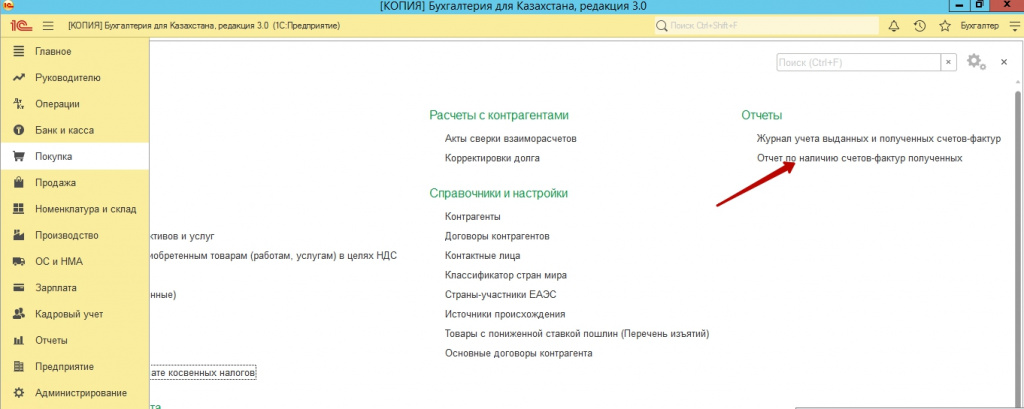

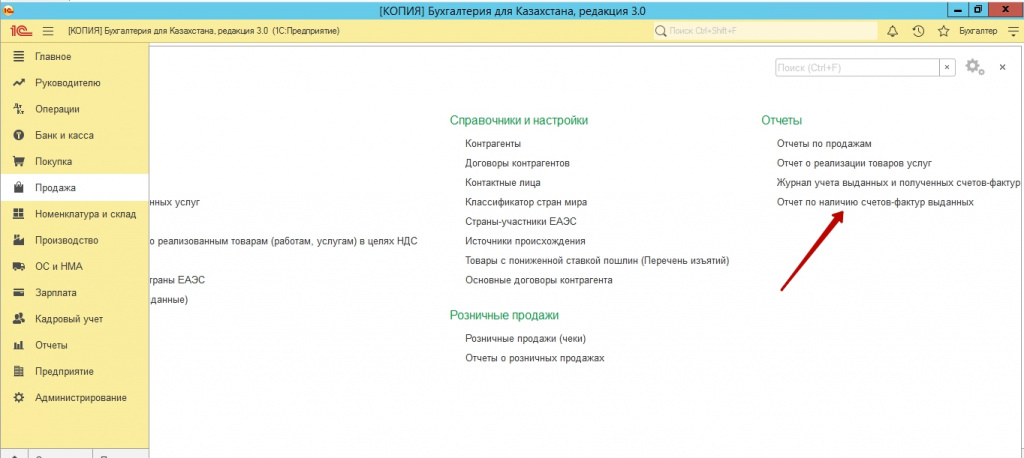

Если, все строки заполнены верно, и во всех документах проставлены виды оборота по НДС, 300 форма заполниться. Помним о том, что 7 и 8 приложения по 300 форме не заполняется, так как счета фактуры у нас электронные, исключение, если вы или вам были выписаны бумажные счета фактуры.

Если вдруг, бумажные счета фактуры есть, а в приложение они не попали, то вам необходимо открыть данное поступление или реализацию и проверить, сформировали ли вы счет фактуру и какой вид счет фактуры вы указали, частая ошибка, это когда указывать, вид электронный. Необходимо указать – бумажный и сохранить документ.

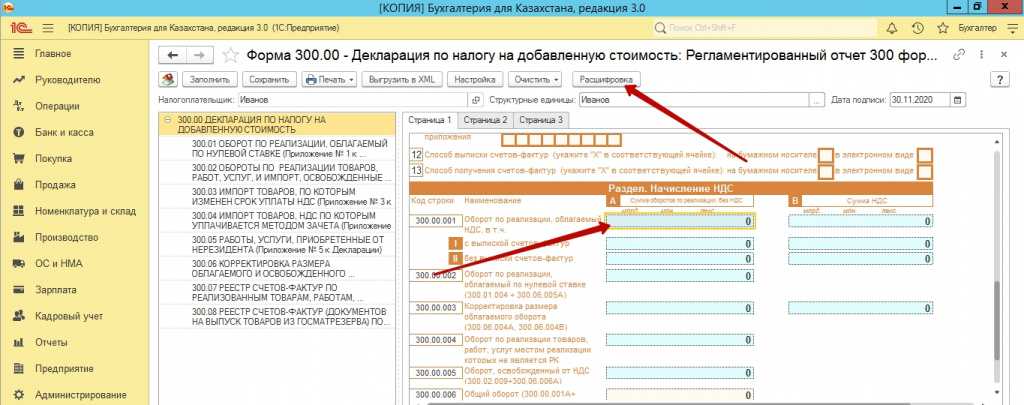

Переходим к анализу данных. Прежде всего помним, что практически каждую строку, вы можете расшифровать и посмотреть, данные каких счетов сформировали ту, или иную цифру.

Прежде всего проверяем арифметику. То есть данные общего оборота с НДС, вы умножаете на 12%, полученные данные должны совпасть со строкой сумма НДС.

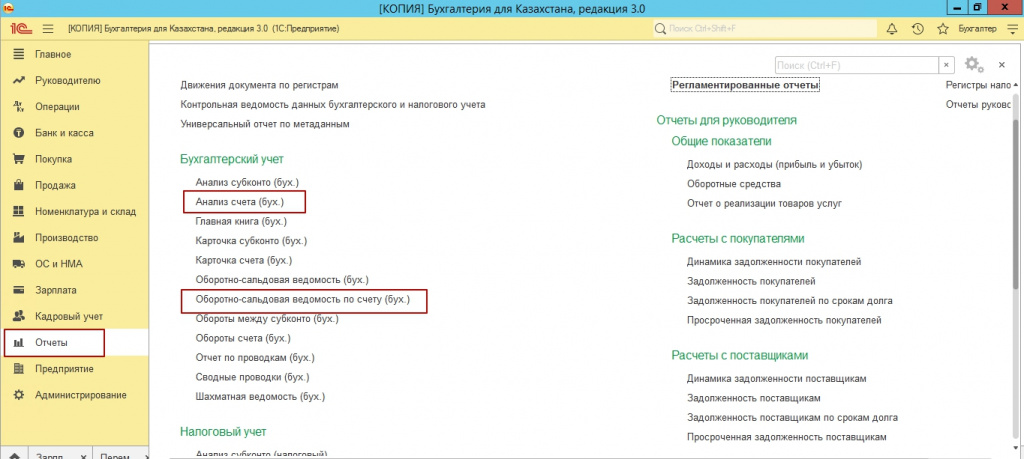

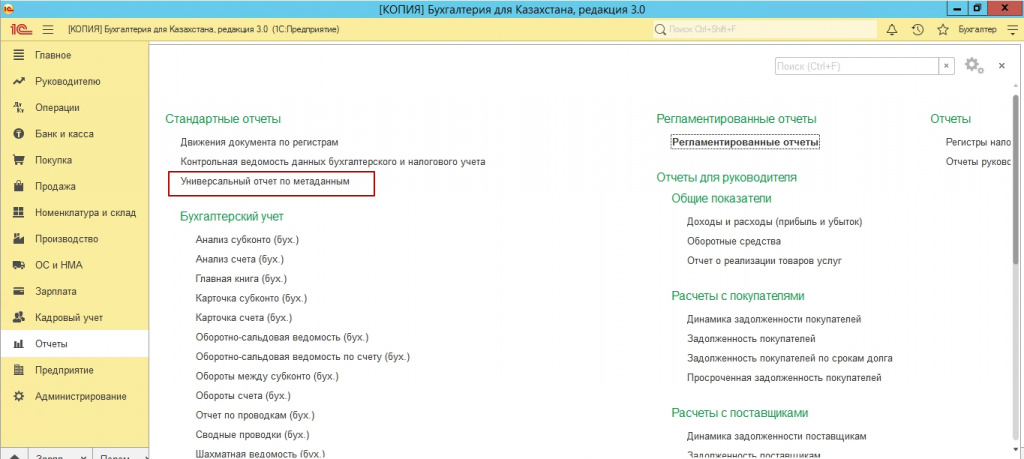

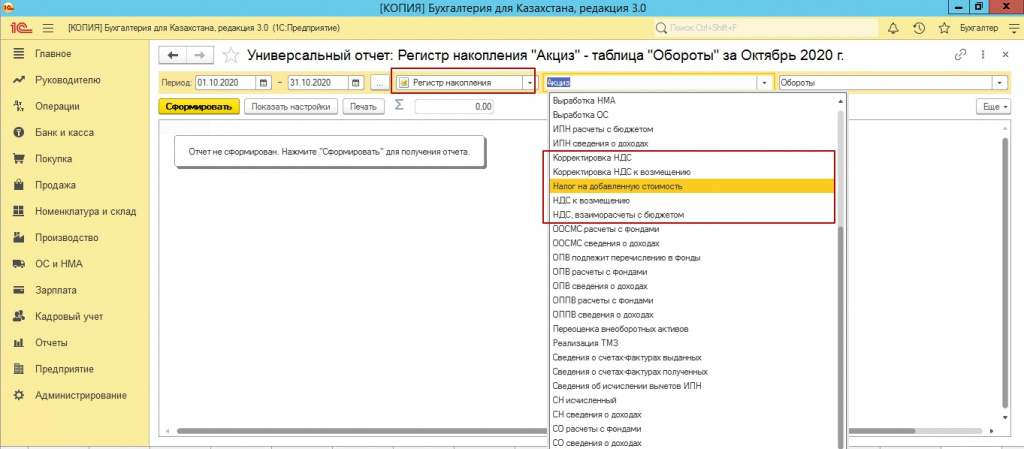

Если итоговая цифра не совпадает, вам необходимо сформировать анализ счета, по реализации 3130, по поступления 1421. Сформировать оборотно-сальдовую ведомость по этим счетам, сформировать универсальный отчет по метаданным.

Далее, проанализируйте, документы, ставки НДС, виды оборота. Очень частая ошибка, это когда мы указываем ставку НДС, но при этом вид оборота указываем «Товары, приобретенные без НДС».

Также необходимо проверить импорт и экспорт. Сумму НДС, которую мы указываем и в ГТД и в Заявлении и ввозе.

Сверить данные по счетам-фактурам. Очень часто бывает, что какой-то документ поступления, например, задвоен. И поэтому может возникнуть ситуация, с разными данные в отчете по счетам фактурам и универсальным отчетам.

После внесения любых изменений, пере проводите документ «Закрытия месяца». В конечно итоге, оборот по НДС по счетам 3130, 1421, должен совпадать у вас, с данными в 300 форме.

Если вы заполнили 300 форму, и вас устраивает результат, 300 форму можно выгрузить в формате XML.

Мы надеемся наша статья была полезной. Желаем успехов!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

Читайте также: