Список землепользователей для налоговой 7

Опубликовано: 16.05.2024

В соответствии с приказом департамента от 27.07.2017 № 1548 «Об организации работы по определению перечня объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации, в отношении которых налоговая база определяется как кадастровая стоимость» (с учетом изменений, внесенных приказами департамента от 12.02.2020 № 230, от 03.12.2020 № 2394) правообладатели объектов недвижимого имущества в случае несогласия с включением объектов недвижимого имущества в перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации, в отношении которых налоговая база определяется как кадастровая стоимость, утвержденный приказом департамента от 28.12.2020 № 2752 (далее – перечень на 2021 год), вправе до 01.06.2021 подать заявления об исключении принадлежащих им объектов недвижимого имущества из утвержденного перечня в текущем налоговом периоде.

Правом подачи заявлений об исключении объектов недвижимого имущества из перечня на 2021 год наделены собственники и лица, которым объекты недвижимого имущества принадлежат на праве хозяйственного ведения и (или) оперативного управления.

В заявлении указываются номер факса заявителя и (или) адрес электронной почты, а также иные сведения, позволяющие связаться с правообладателем объектов недвижимого имущества без направления сообщений почтовой связью.

Результаты рассмотрения заявлений об исключении объектов из перечня на 2021 год будут учтены в текущем налоговом периоде (2021 году).

Основанием для исключения объекта недвижимого имущества из перечня в текущем налоговом периоде является его несоответствие требованиям статьи 378.2 Налогового кодекса Российской Федерации, а именно: объект не является офисным объектом, торговым объектом, объектом общественного питания или бытового обслуживания.

В рассмотрении заявлений об исключении из перечня на 2021 год отказывается в случаях:

подачи заявления неуполномоченным лицом (например, к заявлению не приложена доверенность на представление интересов) либо лицом, которое не является собственником объектов недвижимого имущества и не наделено правом хозяйственного ведения и (или) оперативного управления на объекты недвижимого имущества;

неуказания ссылки на документы, подтверждающие, что по состоянию на 31.12.2020 назначение объектов недвижимого имущества или вид разрешенного использования земельных участков, на которых расположены объекты – здания, в соответствии со сведениями Единого государственного реестра недвижимости и документами технического учета (инвентаризации) не предусматривали размещение офисов и сопутствующей офисной инфраструктуры, торговых объектов, объектов общественного питания и (или) бытового обслуживания;

неуказание сведений, позволяющих связаться с правообладателем объектов недвижимого имущества без направления сообщений почтовой связью.

Основанием для отказа в исключении объекта недвижимого имущества из перечня в текущем налоговом периоде является его назначение, предусматривающее размещение офисов и сопутствующей офисной инфраструктуры, торговых объектов, объектов общественного питания и (или) бытового обслуживания, указанное в документах технического учета (инвентаризации) или сведениях Единого государственного реестра недвижимости, нахождение помещения в административно-деловом центре или торговом центре (комплексе), а также расположение здания на земельном участке, вид разрешенного использования которого предусматривает размещение указанных объектов. В отношении таких объектов выездное обследование не проводится.

Также в исключении объекта недвижимого имущества из перечня в текущем налоговом периоде отказывается в случае невозможности определить вид фактического использования объекта недвижимого имущества по причине необеспечения правообладателем объекта в течение 30 календарных дней с даты поступления в департамент заявления о его исключении из перечня доступа внутрь объекта в полном объеме либо частично.

Основания для отказа в рассмотрении заявлений об исключении объектов недвижимого имущества из перечня в текущем налоговом периоде и отказа в исключении объектов недвижимого имущества из перечня в текущем налоговом периоде подробно изложены в пункте 2.1 приказа департамента от 27.07.2017 № 1548 с изменениями, внесенными приказами департамента от 12.02.2020 № 230, от 03.12.2020 № 2394 (https://diok.krasnodar.ru/activity/nalogooblozhenie-ot-kadastrovoy-stoimosti/obshchaya-informatsiya-normativnye-pravovye-akty/).

Исключение объектов недвижимого имущества из перечней, действовавших в 2017 – 2020 годах, возможно в судебном порядке (глава 21 Кодекса административного судопроизводства Российской Федерации).

Департамент рассматривает вопросы об исключении объектов недвижимого имущества из перечней, действовавших в 2017 – 2020 годах, только в случае технической ошибки, ошибки в сведениях Единого государственного реестра недвижимости, документах технического учета (инвентаризации), снятия объекта недвижимого имущества с государственного кадастрового учета либо изменения сведений Единого государственного реестра недвижимости (государственного кадастра недвижимости) и (или) документов технического учета (инвентаризации), являющихся основанием для включения объекта недвижимого имущества в перечень, до 1 января налогового периода, в котором начал действовать перечень.

В случае несогласия с размером налога на имущество в связи с высокой кадастровой стоимостью объектов недвижимого имущества, применяемой с 01.01.2019, правообладатели объектов недвижимого имущества в соответствии со статьями 20, 21 Федерального закона от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» (далее – Федеральный закон № 237-ФЗ) вправе обратиться в ГБУ КК «Крайтехинвентаризация – Краевое БТИ» по вопросу о предоставлении разъяснений, связанных с определением кадастровой стоимости, и об исправлении ошибок, допущенных при определении кадастровой стоимости (http://ocenka.kubbti.ru/obrashcheniya-o-predostavlenii-razyasneniy, телефон: +7 (861) 991-05-05, добавочный номер 337).

Согласно статье 22 Федерального закона № 237-ФЗ результаты определения кадастровой стоимости могут быть оспорены юридическими лицами и физическими лицами в комиссии по рассмотрению споров о результатах определения кадастровой стоимости. Для обращения в суд предварительное обращение в комиссию не является обязательным. На территории Краснодарского края действует комиссия, созданная при департаменте, адрес комиссии: 350063, г. Краснодар, ул. Гимназическая, 36, телефон: +7 (861) 268-23-44. С информацией о деятельности комиссии можно ознакомиться на сайте департамента в разделе «Деятельность/Государственная кадастровая оценка/Рассмотрение споров о результатах определения кадастровой стоимости» (https://diok.krasnodar.ru/activity/goskadastr/disputes/).

Размер ставок налога на имущество определен:

для юридических лиц – Законом Краснодарского края от 26.11.2003 № 620-КЗ «О налоге на имущество организаций» (орган, уполномоченный на разработку основных направлений бюджетной и налоговой политики Краснодарского края, – министерство финансов Краснодарского края, 350014, г. Краснодар, ул. Красная, 35, https:// minfinkubani.ru );

для физических лиц – правовыми актами органов местного самоуправления городских округов, городских и сельских поселений, на территории которых расположены объекты (с размером налоговых ставок можно ознакомиться на официальном сайте Федеральной налоговой службы в разделе « Справочная информация о ставках и льготах по имущественным налогам» https://www.nalog.ru/rn23/service/tax/).

Дополнительную информацию по вопросам формирования перечня, исключения из него объектов можно получить в отделе кадастровой оценки департамента имущественных отношений Краснодарского края по телефону: +7 (861) 268-29-09. Консультации по вопросам оспаривания кадастровой стоимости по телефону: +7 (861) 268-23-44

2020 год принес существенные изменения, которые коснулись плательщиков земельного налога. Главной новостью стала отмена предоставления налоговых деклараций, начиная с отчетного периода 2020 г. Отчет, который организации сдают в текущем году за период 2019 г. – последний.

Земельный налог 2020: когда нужно отчитаться за прошлый год

В текущем году необходимо отчитаться по земельному налогу следующим организациям (п.1 ст.388 НК РФ):

- имеющим земельный участок в собственности (на балансе);

- если участок находится в бессрочном пользовании.

Нет обязанности подавать декларацию организациям, если участки;

- получены в пользование по договору аренды;

- находятся на праве безвозмездного пользования.

По итогам 2019 г. организации обязаны самостоятельно рассчитать земельный налог для юридических лиц, а также подать декларацию в ИФНС. В качестве налоговой базы принимается кадастровая стоимость участка, числящаяся в Росреестре по состоянию на 01.01.2020 г. Уточнить стоимость можно:

- зайдя на официальный сайт Росреестра (сервис «Публичная кадастровая карта»);

- заказав выписку из ЕГРН на сайте Росреестра, либо в офисе ведомства, а также через МФЦ.

Если организация пользуется налоговыми льготами по земельному налогу, установленными ст.395 НК РФ, то из кадастровой стоимости вычитается сумма льготы, и остаток умножается на ставку налога.

Размер ставок устанавливается местными органами власти, с учетом верхней границы, регламентируемой ст.394 НК РФ. Для уточнения ставки, действующей в конкретном регионе, плательщикам необходимо обратиться в свою ИФНС. Это поможет избежать переплаты по налогу. Применять ставки, указанные в ст.394 НК РФ можно только в том случае, если на местном уровне ставки не были введены. Аналогично и со льготами: их точный перечень, применимый на территории субъекта, а также список подтверждающих документов необходимо уточнять в местной налоговой инспекции или на ее сайте.

Поскольку ставки и размер льгот – фиксированные величины, то для уменьшения суммы земельного налога в 2020 году к уплате организация может попытаться снизить кадастровую стоимость. Сделать это можно в следующих случаях:

- при изменении качественных и количественных характеристик участка (изменение площади или присвоенной категории земель);

- если в данных Росреестра содержатся ошибочные сведения;

- по решению суда.

За 2019 год заплатить земельный налог для юридических лиц надо не позднее 01.02.2020 г. Но поскольку дата выпадает на выходной день, срок переносится на 03.02.2020 г. Это самый ранний срок, когда муниципалитет может требовать внесения платы за землю. Но на местном уровне могут устанавливаться и более поздние даты, а также периодичность уплаты (квартальные авансы или единый годовой платеж). Это также уточняется в местной ИФНС.

Уплачивается налог по месту нахождения участка, вне зависимости от того, где зарегистрировано юридическое лицо-собственник. Если участок относится к разным муниципальным образованиям, платеж распределяется пропорционально площади, относящейся к каждому из них. Соответственно, внести платеж придется несколькими платежными поручениями в разные ИФНС.

Изменения по земельному налогу с 2020 года

В связи с поправками в НК РФ, земельный налог 2020 для юридических лиц будет иметь новый порядок начисления и уплаты. Такое решение о земельном налоге на 2020 год приняли законодатели, утвердив изменения законом № 325-ФЗ от 29.09.2019 г. и № 63-ФЗ от 15.04.2019.

Основные изменения относительно налогового периода 2020 г. следующие:

- с отчета за 2020 г. отменяется обязанность юрлиц по подаче декларации (последний отчет подается за 2019 г.);

- юрлица самостоятельно рассчитывают и уплачивают налог на землю и авансы по нему в установленные сроки. По истечении налогового периода и срока уплаты ИФНС будет направлять юрлицам сообщения об исчисленном налоге (с указанием облагаемых объектов, базы, ставки, суммы налога). Налог будет рассчитываться на основании имеющихся у ведомства данных из ЕГРН. При наличии расхождений, в течение 10 дней налогоплательщик вправе представить доказательства правильного исчисления и уплаты налога (письмо Минфина РФ № 03-05-05-02/44672 от 19.06.2019 г.);

- вводится заявительный порядок получения льгот по земельному налогу организациями. Заявление на льготу подается по форме, утв. Приказом ФНС от 25.07.2019 № ММВ-7-21/377. ИФНС в ответ направят уведомление о подтверждении льготы или отказе в ней.

- запрещено применение ставки 0,3% к участкам по ИЖС, используемым в предпринимательской деятельности (пп. 1 п.1 ст.394 НК РФ);

- ставки налога для г. Москвы теперь нельзя дифференцировать в зависимости от расположения участка - в отношении муниципальных образований, включенных в состав территории г. Москвы при изменении границ, если земельный налог уплачивается в бюджет таких образований (п. 2 ст. 394 НК РФ).

Таким образом, для юридических лиц, начиная с отчетности за 2020 г., будет действовать схема, схожая с той, которая сейчас применяется в отношении физлиц. Юридические лица не должны будут подавать декларацию по земельному налогу, но обязанность по расчету налога за ними сохраняется.

С 01.01.2021 г. отменяется право муниципалитетов на установление местных сроков для уплаты налога – вводятся единые федеральные сроки.

Если сегодня самый ранний срок уплаты налога за 2019 г. установлен 01.02.2020 г. (с учетом выходных дней – 03.02.2020 г.), то в 2021 году сроки уплаты налога на землю будут следующими (п. 68 ст.2 закона № 325-ФЗ):

- налог за 2020 год – не позднее 01.03.2021 г.;

- авансовые платежи перечисляются не позже последнего дня месяца, следующего за отчетным периодом:

- за 1-й квартал 2021 г.- не позднее 30.04.2021 г.;

- за 2-й квартал – не позже 02.08.2021 г. (перенос в связи с выходными);

- за 3-й квартал – не позднее 01.11.2021 г. (перенос в связи с выходными)

Сумма квартальных авансовых платежей (если их наличие предусмотрено местным законодательством) будет по-прежнему рассчитываться как ¼ от общей годовой суммы. За год сумма уплачивается за минусом ранее внесенных квартальных платежей.

Что касается земель сельхозназначения, то усиливается контроль за их целевым использованием. При выявлении нарушений инспекторы земельного контроля будут передавать сведения в ИФНС - такие участки будут облагаться по повышенной ставке.

КБК для юрлиц по земельному налогу в 2020 г. остались без изменений.

Таким образом, из послаблений для юрлиц можно отметить только отмену обязанности по сдаче декларации по земельному налогу, начиная с отчетности за 2020 г. Расчет суммы налога по-прежнему необходимо будет делать самостоятельно. Уведомления, которые ИФНС будет высылать организациям по аналогии с физлицами, носят, по большей части, информационный характер. Организации необходимо будет сверить свои расчеты с суммой, указанной в налоговом уведомлении. Для корректности данных организациям нужно уведомлять ИФНС о неучтенных объектах обложения.

4.1. По каждому кварталу (массиву) формируется землеустроительное

дело которое пополняется необходимыми документами по

мере выполнения работ.

4.2. Инвентаризация внутри квартала (массива) начинается с составления списка всех землепользователей (землевладельцев), для чего проводится оповещение их повестками и

получения от каждого землепользователя (землевладельца) декларации (заявления) о факте использования земельного участка и всех документов, удостоверяющих их право пользования

земельными участками. Сведения о землепользователях (землевладельцах) группируются по

56. Порядок применения топографо-геодезической основы, в т.ч. ортофотопланов при

инвентаризации земель. При наличии доброкачественных плановых материалов рабочий инвентаризационный план составляется в следующем порядке: на топографическую основу переносятся границы кварталов (массивов) и отмечаются их номера; по всем имеющимся материалам, по возможности, наносится схема границ землепользований (землевладений) внутри каждого квартала (массива). 9. В случае если топографический материал устарел, в техническом задании должна быть предусмотрена его корректировка, которая, как правило, должна совмещаться с натурным обследованием границ землепользовании (землевладений). 10. При наличии приведенных к масштабу 1:2000 аэроснимков границы кварталов (массивов) наносятся, на них, всеми возможными способами, в том числе: переносятся по контурным точкам с имеющегося картографического материала; по контурным точкам на аэроснимок переносится сетка координат, причем перенос каждой вершины осуществляется независимо. С учетом масштаба, определяемого по перенесенной сетке, наносятся границы кварталов (массивов) по координатам. Аэроснимок с нанесенными границами кварталов будет использоваться в качестве рабочего инвентаризационного плана, на который наносится, схема границ землепользовании. 11. При отсутствии топографического материала требуемого масштаба составляется рабочая инвентаризационная схема в масштабе 1:2000. По стандартной сетке квадратов, построенной на чистой основе, наносятся по координатам границы кварталов (массивов). С планов более мелкого масштаба переносятся элементы ситуации, положение которых должно быть уточнено в процессе натурных обследований, что отмечается в техническом задании (ТЗ). По имеющимся материалам наносится схема границ землепользовании (землевладении).

57. Полевые работы при инвентаризации городских земель. Натурное обследование заключается в поиске, обнаружении или опознавании поворотных точек и линий границ землепользовании (землевладений). При этом возможно визуальное и инструментальное обследование, опрос землепользователей (землевладельцев). Восстановление утраченных знаков выполняется путем их выноса в натуру от пунктов геодезической сети, сохранившихся знаков границ, либо, при наличии доброкачественных материалов, по промерам, с использованием графических данных, от четких местных предметов, отображенных на плане на основе имеющихся материалов, сведений и документов. При проведении натурных обследований выполняется временное закрепление поворотных точек границ землепользовании (землевладений). При возникновении разногласий между соседними землепользователями (землевладельцами), которые не могут быть решены исполнителем работ на месте, проводится отображение на местности обоих вариантов границы, дальнейшие действия исполнителя работ зависят от имеющегося топографического материала. По результатам натурных обследований выполняется вычисление предварительных площадей всех землепользовании в установленных границах и в Землеустроительное дело по кварталу (массиву) включается: список всех землепользователей (землевладельцев) с указанием площадей их участков по документам и по результатам обследований; рабочий инвентаризационный план (схема) с предварительно нанесенными границами всех землепользователей (землевладельцев); список пользователей землёй не оформленных или с просроченными на то правами, включая случаи самовольного строительства или захвата участка; земли, неиспользуемые или нерационально используемые; выявленные несоответствия фактического использования земель и их целевому назначению, и режиму пользования.

58. Состав и содержание полевых работ при инвентаризации городских земель.

Полевой этап инвентаризации земель проводится с целью уточнения или получения данных об основных характеристиках земель города. В соответствии с техническим проектом или техническим заданием работы полевого этапа могут проводиться по городу в целом, по району, кварталу, секции или по нескольким районам, кварталам, секциям одновременно. Независимо от площади кадастровой учётной единицы в состав полевого этапа включаются: натурные геодезические измерения и обследования для определения местоположения земельных участков, их площади, состав земель, функци-ональное назначение и принадлежность.

Работы полевого этапа инвентаризации по определению местоположения земельных участков включают согласование границ земельного участка со смежными землеполь-зователями; обследование состояния межевых знаков, закрепляющих границы земельных участков или их восстановление (установление); определение координат межевых знаков; предварительная обработка материалов.

При инвентаризации процесс получения координат точек, определяющих местоположение земельных участков в принятой системе координат, не отличается от традиционного координирования.

59. Виды и содержание документов, подлежащих сбору при инвентаризации. Порядок сбора

документов. Подготовительные работы при инвентаризации земель населенных пунктов включают в себя: сбор, изучение и анализ материалов; анализ технической, методической и технологической обеспеченности работ по инвентаризации земель; разбивка кварталов и массивов и составление карты-схемы топообеспеченности; подготовка рабочего инвентаризационного плана (схемы). 2. Сбору, изучению и анализу подлежат: материалы геодезических работ и топографических съемок, выполненных на территории населенного пункта; сведения генерального плана и другой градостроительной документации, правила застройки города, поселка, необходимые для проведения инвентаризации земель; материалы предыдущих инвентаризаций; документы и материалы по отводу земельных участков; сведения дежурных планов отводов и застройки; материалы по выносу в натуру, установлению (восстановлению) и определению границ земельных участков и границ населенного пункта; материалы обследований БТИ земельных участков индивидуальной застройки; материалы исполнительных съемок, имеющие сведения о землепользования (землевладения); материалы и документы, имеющие кадастровое содержание (реестры, таблицы и др.) в различных службах и управлениях коммунального хозяйства, благоустройства, озеленения и т.д.

Воскресенского района МО

ЧТО ГОВОРИТ НОВЫЙ ЗАКОН ПРО ЧЛЕНСКИЕ ВЗНОСЫ В СНТ С 2019г?

ЧТО ГОВОРИТ НОВЫЙ ЗАКОН ПРО ЧЛЕНСКИЕ ВЗНОСЫ В СНТ С 2019г ?

Один из наиболее острых вопросов для садоводов и огородников – членские взносы в СНТ. Рассказываем об уплате взносов членами садоводческого или огороднического некоммерческого товарищества с учётом последних изменений законодательства.

НОВОЕ ПРАВОВОЕ РЕГУЛИРОВАНИЕ

На смену прежнему ФЗ от 15.04.1998 № 66-ФЗ «О садоводческих и дачных некоммерческих объединениях граждан» (далее – Закон № 66-ФЗ, с 01.01.2019 утратил силу) пришёл Федеральный закон от 29.07.2017 № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты РФ» (далее – Закон № 217-ФЗ).

В соответствии со ст. 14 Закона № 217-ФЗ в рамках ведения финансово-хозяйственной деятельности товарищества предусмотрено внесение его членами членских и целевых взносов.

ВИДЫ ВЗНОСОВ

Такие расходы в целом прогнозируемые и могут быть просчитаны в приходно-расходной смете товарищества и обоснованы в финансово-экономическом обосновании.

РАЗМЕР И ПЕРИОДИЧНОСТЬ

Для недопущения злоупотреблений со стороны органов товарищества Закон № 217-ФЗ четко разграничил регулярные и нерегулярные платежи. По регулярным платежам (членским взносам) можно определить их размер и периодичность внесения – 1 раз и сразу на целый год или несколько лет.

В связи с таким регулированием направления расходования членских взносов закреплены Законом № 217-ФЗ в виде закрытого перечня.

А необходимость оплаты взносов в СНТ нерегулярного характера (целых взносов), в том числе их размер и срок внесения, нужно каждый раз устанавливать общим собранием членов товарищества.

Целесообразно в приходно-расходную смету также закладывать необходимые суммы на ремонт общего имущества, в т. ч. в случае экстренных аварийных ситуаций (прорыв трубы, обрыв линии электропередач). Это позволит в случае наступления такого события экстренно не проводить внеочередное собрание членов СНТ, а сделать немедленный ремонт за счет членских взносов.

В случаях, предусмотренных уставом товарищества, размер взносов может отличаться для отдельных членов товарищества.

Устав товарищества может установить формулу, по которой рассчитывается размер взноса. Такая формула может учитывать только 2 параметра:

- площадь участка;

- и/или суммарная площадь объектов недвижимости, расположенных на таком земельном участке.

ИМЕЙТЕ В ВИДУ

Установление различного размера взносов для разных членов СНТ, в т. ч. использование сразу 2-х критериев (площадь участка и площадь объектов) или каждого в отдельности, или установление одинакового размера взносов для всех членов товарищества относится к исключительной компетенции общего собрания членов. Например, взносы можно рассчитывать следующим образом:

| Размер взноса = Кол-во кв. м участка × Кол-во руб. за 1 кв. м участка + Кол-во кв. м дома × Кол-во руб. за 1 кв. м дома |

Данная возможность в отношении садоводческих взносов установлена Законом № 217-ФЗ исходя из разных случаев организации тех или иных товариществ.

В некоторых СНТ есть несколько землепользователей, у которых участки существенно большей площади, чем у остальных членов (например, 24 сотки и по 6 соток у остальных граждан). На этих участках расположены несколько объектов недвижимости. Такие землепользователи будут потреблять больше ресурсов (а следовательно – оказывать большую нагрузку на инженерные сети), чаще использовать дороги, производить больше ТБО и т. д.

С другой стороны, площади земельных участков могут отличаться незначительно (например, 6 и 9 соток). В таком случае разница в объеме используемого имущества общего пользования будет незначительной.

Напомним, что по Гражданскому кодексу РФ товарищество – это добровольное объединение граждан. Поэтому ограничивать садоводов и огородников в возможности установления различных подходов к формированию размера взноса никто не может.

В случае несвоевременной уплаты взносов уставом товарищества может быть установлен порядок взимания и размер пеней (ч. 9 ст. 14 Закона № 217-ФЗ).

Источник: buhgu-ru.com, от 08 апреля 2019, 13:07 со ссылкой на сайт Минэкономразвития РФ.

Р.S. Совсем немного времени отделяет нас от очередного Общего собрания. И одним из наиболее важных вопросов, по которому на нём должно быть принято решение, является вопрос выбора критериев по установлению «различного размера взносов для разных членов СНТ. » Правда, для того, чтобы это решение приобрело законную силу, оно должно быть социально и экономически обосновано, принято большинством в 2/3 голосов при соблюдении кворума присутствующих, внесено в Устав товарищества, который нужно будет зарегистрировать в налоговом органе в установленном порядке. Только соблюдение всех этих условий, установленных 217-ФЗ, позволит исключить произвольные подходы к вопросу о различном размере членского взноса.

Как известно, на последнем Общем собрании, в нарушение всех вышеперечисленных требований, правлением,с молчаливого согласия председателя РК, была предпринята попытка провести подобное решение и незаконно взыскать дополнительную плату с тех, кто, как законопослушные граждане, провели межевание и передали в правление копии документов с подтверждением уточнённых размеров своих участков. Баканова Н.Ю. выступила на собрании и объяснила, что вопрос не проработан и его необходимо перенести на весну. Но, несмотря на то, что голосование по данному вопросу не набрало нужного количества голосов, правление посчитало его состоявшимся и вывесило на сайте список садоводов, которые должны внести на расчётный счёт увеличенный членский взнос и предупреждение о том, что судебное взыскание задолженностей продолжается…

Будучи избранной на этом собрании членом РК, Баканова Н.Ю. неоднократно обращалась к председателю Правления и председателю РК, указывая на незаконность внесения председателем собрания в протокол собрания данного вопроса, как принятого Общим собранием. Её запросы либо оставались без ответа, либо безапелляционно интерпретировались указанными должностными лицами в соответствии со своими потребностями и пониманием вопроса Эта переписка, носящая общественный характер, ранее была опубликована на Портале ( см. cтатьи от/2018/07/19/, 2018/09/13/, а также http://sntvinogradovo.ru/wp-admin/post.php?post=1835&action=edit).

В этих условиях, с доводами, высказанными ею на общем собрании, в письмах, направленных ответственным лицам СНТ, защищая интересы тех, кто незаконно внесён в указанный выше список, Баканова Н.Ю. обратилась с исковыми требованиями к правлению СНТ в Воскресенский городской суд для разрешения сложившейся ситуации и 04.04.2019г суд принял её доводы и отменил соответствующий пункт протокола Общего собрания СНТ «Виноградово» от 18.08.2018г. Дополнительная информация по данному вопросу будет опубликована позже.

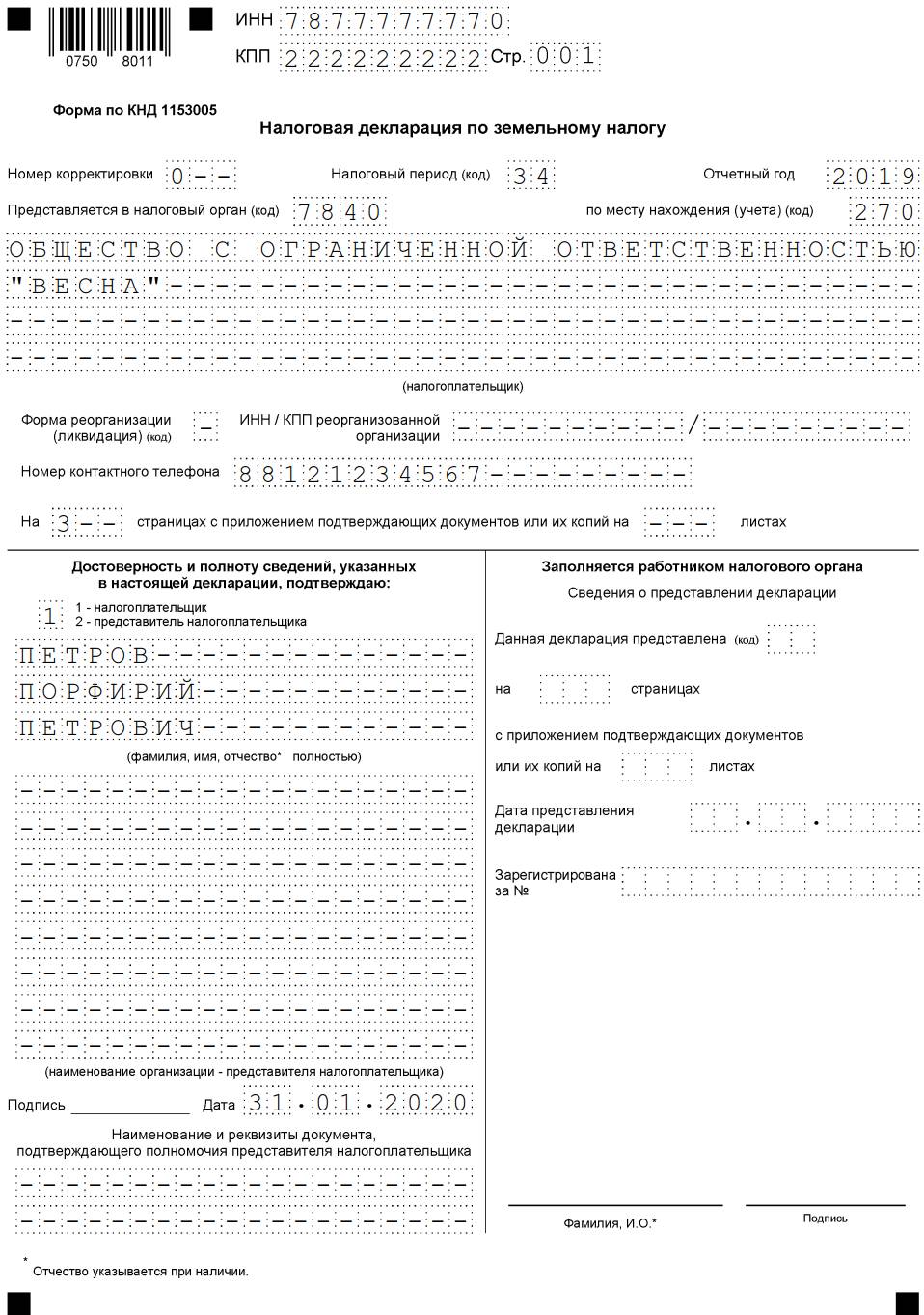

Декларация по земельному налогу — это официальный документ, который содержит необходимую информацию по сбору и подлежит сдаче в уполномоченные органы в установленный законом срок.

Расскажем, как заполнить декларацию по земельному налогу 2020 без ошибок, пройдем все этапы составления этого важного документа.

Кому необходимо сдавать декларацию

У юридических лиц и ИП резонно возникает вопрос: а нужно ли сдавать декларацию по земельному налогу за 2020, и если да, то кому? Готовить этот налоговый документ необходимо тем организациям, которые имеют в собственности или владении земельные участки и признаются налогоплательщиками по земельному налогу в 2020 году. Отчитаться придется и тем, кто освобожден от его уплаты по ст. 395 НК РФ. Этот налог местный, и он подлежит уплате в бюджет по месту нахождения земли. Власти субъектов РФ устанавливают ставки своими законодательными актами, поэтому они отличаются в разных регионах и не должны превышать допускаемых НК РФ пределов.

В соответствии с внесенными поправками в ФЗ № 347 от 04.11.2014, для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

Сроки сдачи декларации в 2020 году

Отчетность должна направляться юридическим лицом в территориальный налоговый орган; срок сдачи декларации по земельному налогу за 2019 год для юридических лиц определен НК РФ в пункте 3 статьи 398 — 1 февраля, но в 2020 году это суббота, следовательно, последний день сдачи отчетности — 3 февраля.

Форма отчетности

По итогам года теперь отчитываются на бланке, утвержденном приказом ФНС России от 10.05.2017 № ММВ-7-21/347@ «Об утверждении формы и формата предоставления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения», с учетом изменений, внесенных приказом ФНС от 30.08.2018 № ММВ-7-21/509@. Форма по КНД — № 1153005. Следовательно, форма декларации по земельному налогу за 2019 год для юридических лиц и порядок ее заполнения в 2020 году не изменились.

Штраф за непредоставление

Если сроки сдачи декларации по земельному налогу в 2020 году организация пропустит, то понесет ответственность в виде уплаты штрафа в размере 5% от неуплаченной суммы либо на основании информации, представленной в заполненной декларации. Штраф начисляется за каждый полный или неполный месяц, прошедший со дня, установленного для представления отчета. Штраф не будет превышать 30% от суммы налога, но не менее 1000 рублей.

Кому разрешено сдать нулевую декларацию по земельному налогу

В соответствии с письмом ФНС от 27.12.2018 № БС-4-21/25802, если участка, принадлежащего организации, нет в Едином государственном кадастре недвижимости, то подавать разрешено нулевую декларацию. Рассчитать налоговую базу необходимо самостоятельно на основе сведений из ЕГРН. Если в ЕГРН сведений о стоимости земли нет, тогда и база для исчисления налога отсутствует.

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — титульный лист;

- 2-я страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

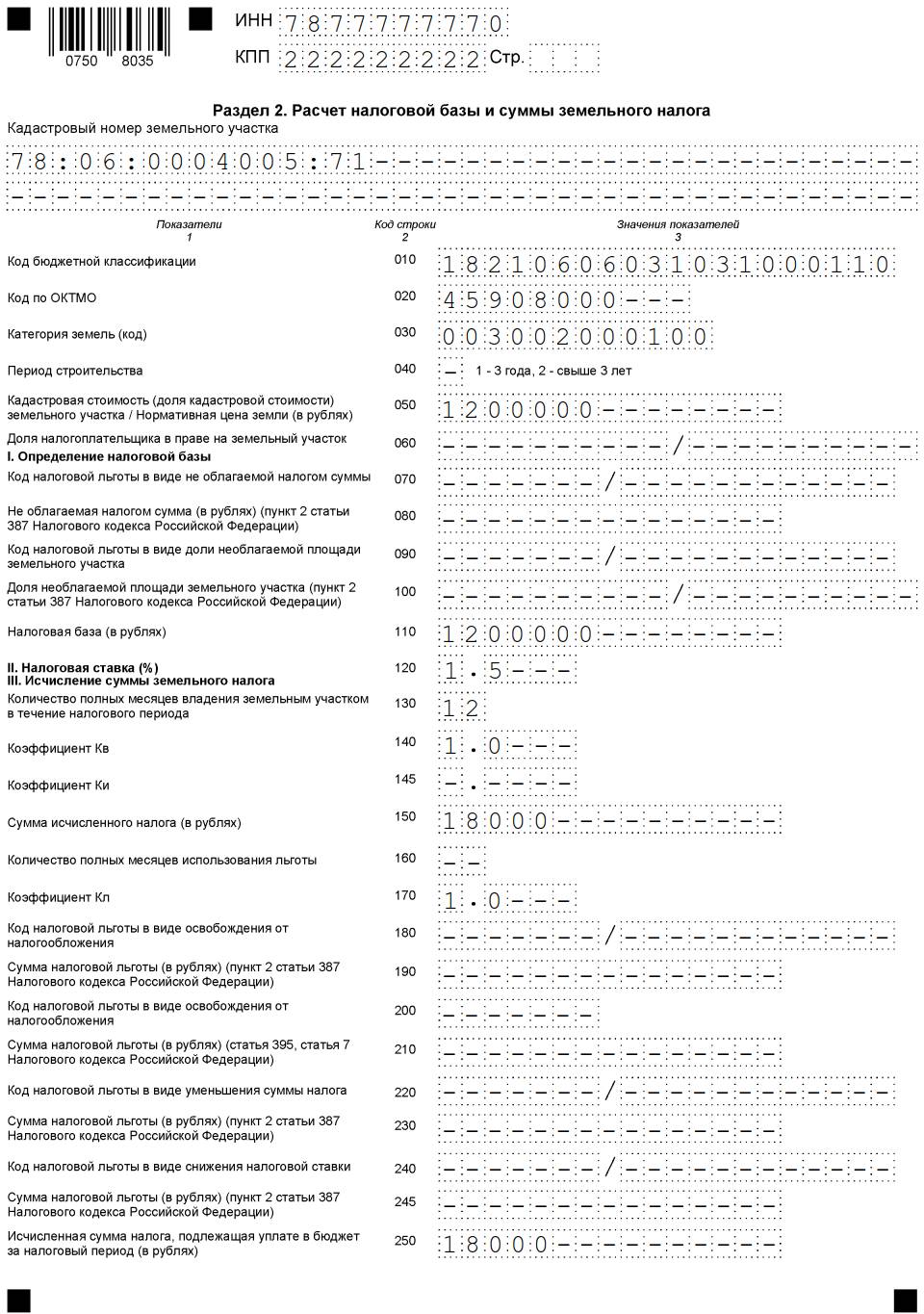

- 3-я страница — раздел 2. Расчет налоговой базы и суммы земельного налога.

Образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 78:06:0004005:71. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5%. КБК 182 1 06 06031 03 1000 110. ОКТМО — 45908000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей.

1 страница — титульный лист

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «Заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2019 год по каждому полю отдельно:

- в «ИНН» и «КПП» указываются соответствующие значения, затем они автоматически проставляются на каждой странице;

- в «Номер корректировки», если предоставляется впервые, указываем 000, при последующих корректировках — 001, 002 и так далее;

- в «Налоговый период» проставляем нужное число налогового периода. Для календарного года — 34;

- в «Отчетный год» — дату заполнения бланка;

- каждая инспекция, в которую предоставляется отчетность, имеет личный не повторяющийся четырехзначный код в своем ИФНС или на официальном сайте ФНС. 2 цифры кода в начале указывают на регион, другие 2 цифры указывают на код непосредственно самой инспекции. Так как налоговая декларация по земельному налогу 2020 сдается в ИФНС по месту нахождения участка или доли в участке, то в нашем случае указана ИФНС № 9 Центрального района города Санкт-Петербурга;

- налогоплательщик проставляет код по месту нахождения (учета). В нашем случае — 270;

- наименование организации вносим в самое пустое и длинное поле титульного листа, отделяя слова друг от друга пустой ячейкой. Для нашего примера: ООО «ВЕСНА»;

- в следующей строке вписываем контактный телефон плательщика;

- далее проставляем количество страниц, подлежащих сдаче в инспекцию. Наша фирма ООО «ВЕСНА» сдает отчет за 2019 год на 3 страницах, без приложений;

- в месте, где необходимо указать налогоплательщика, проставляем значение 1 и Ф.И.О. директора или представителя по доверенности;

- в конце поставим дату и подпись;

- в «Наименовании документа, подтверждающего полномочия по доверенности» — прочерк, так как отчет подписал директор фирмы собственноручно.

2 страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2020 по каждому полю отдельно:

- сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк;

- в 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110;

- в 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2020 впишем 45908000;

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО;

- с 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 кварталы соответственно;

- 030 рассчитывается следующим образом: 021 — ( 023 + 025 + 027). Если в итоге выходит значение со знаком «–», то везде проставляется прочерк;

- 040 = 021 – ( 023 + 025 + 027). Сумма исчисляется к уменьшению, следовательно, если в итоге выходит:

- отрицательное значение — ставим ее без знака минус;

- положительное — ставим прочерк. В полях 030 и 040 по условиям нашего примера проставляем прочерки;

- после заполнения всех данных в конце странице ставит свою подпись и дату директор организации или его представитель.

3 страница — раздел 2. Расчет налоговой базы и суммы земельного налога

Рассмотрим заполнение раздела 2 налоговой декларации по каждому полю отдельно:

- ИНН и КПП проставляются автоматически с первой страницы;

- вносим кадастровый номер участка, этот номер вписан в свидетельство о госрегистрации права собственности, из выписки из ЕГРП или из кадастрового паспорта. 78:06:0004005:71;

- 010 — из приказа Минфина № 150н от 16.12.2014 выбираем и указываем код бюджетной классификации;

- 020 — из Общероссийского классификатора территорий МО проставляем в декларацию ОКАТО;

- 030 — из приложения № 5 к приказу ФНС № ММВ-7-11/696@ выбираем и указываем код категории земель. Прочие земли — 003008000000;

- 050 — из соответствующих документов Росреестра или из кадастрового паспорта берем кадастровую стоимость участка;

- 060 — прописываем размер доли. Если земля принадлежит полностью организации, ставим прочерк;

- с 070 по 100 в декларации заполняем соответствующую информацию о льготах, которую берем из НК РФ и из документов, подтверждающих права на льготы. В большинстве случаев у коммерческих предприятий льготы отсутствуют. В нашем случае льгот тоже нет, значит, проставляются прочерки;

- 110 — здесь указывается кадастровая стоимость объекта. У нас 1 200 000 рублей;

- 120 — ставку берем из законодательных актов местного уровня регулирования, так как сбор является местным. Для категории нашего участка применяется ставка равная 1,5%;

- 130 — указываем срок владения участком в течение налогового периода. Указывается в полных месяцах. Полных месяцев 12;

- 140 — рассчитывается следующим образом: стр. 160 (Кв) = срок владения / 12, у нас = 1, так как ООО «ВЕСНА» владело участком 12 месяцев;

- 150 — определяется по формуле: 110 (налоговая база) × 120 (ставка) × 140 (коэффициент Кв). Эта сумма отражается и по полю 250. 150 = 1 200 000 × 1,5% × 1 = 18 000 рублей;

- с 180 по 240 — заполним данными по имеющейся льготе. В нашем случае их нет — проставляем прочерки;

- 250 — впишем общую сумму платежа, которую организация платит в бюджет.

Читайте также: