Какой документ подтверждает сдачу отчетности в фнс

Опубликовано: 16.05.2024

«Клерк» Рубрика Электронная отчетность

Источник: ЗАО «ОВИОНТ ИНФОРМ»

Авторы: ЛюбовьУльянова, к.э.н., Владимир Виноградов, к. ф.-м. н.

1. Документы, подтверждающие факт сдачи отчетности в различные контролирующие органы

1.1 Обмен электронными документами между налогоплательщиком и ФНС

Согласно Порядку (утв. Приказом ФНС от 02.11.2009 №ММ-7-6/534@) представления отчетности в ФНС в электронном виде факт сдачи отчетности в ФНС подтверждается квитанцией о приеме, в которой дата представления документа фиксируется на основании даты, указанной в электронном документе «Подтверждение даты отправки», формируемом спецоператором связи или самим налоговым органом (при отправке непосредственно в налоговый орган).

Табл. 1. Типы сопровождающих документов, используемых в электронном документообороте с ИФНС

Тип документа

Начало имени файла

КНД

Информационное сообщение о достоверности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговый орган

Уведомление об уточнении налоговой декларации

Квитанция о приеме

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@

Подтверждение даты отправки налогоплательщиком (представителем) декларации (расчета) в электронном виде

Уведомление об отказе в приеме налоговой декларации (расчета) в электронном виде

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@

Извещение о вводе сведений, указанных в налоговой декларации

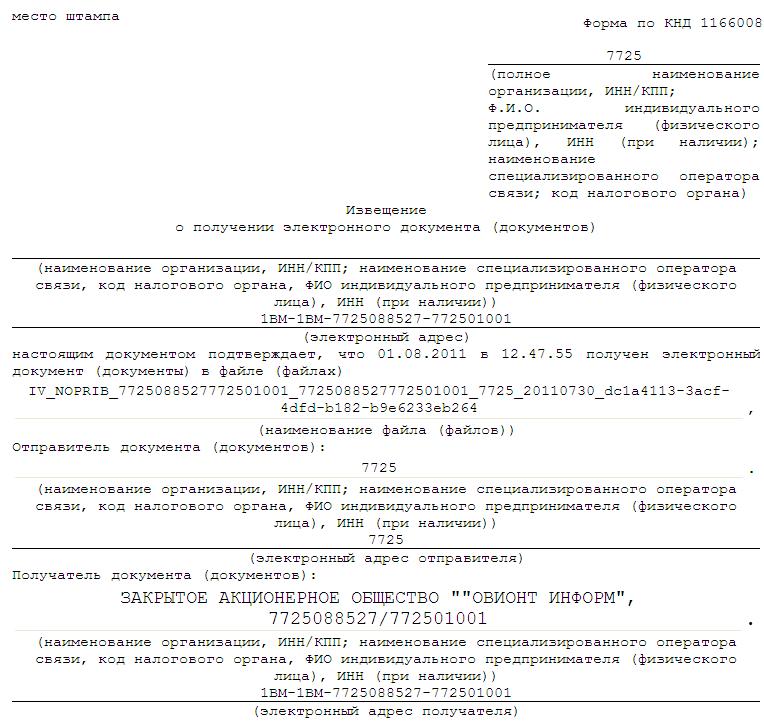

Извещение о получении электронного документа (документов) в электронном виде

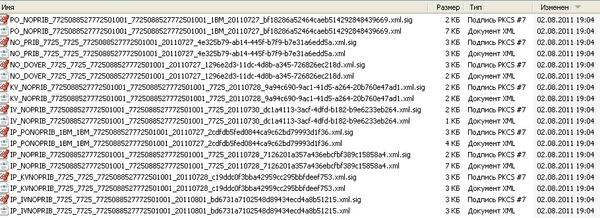

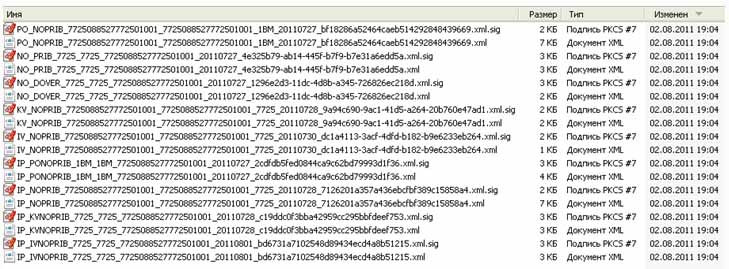

Рис. 1. Состав электронных документов, сопровождающих сдачу декларациипо налогу на прибыльв налоговый орган

Как видно из Рис. 1, документооборот включает файлы двух типов:

- .xml-файл – это электронный вариант документа отчетности или подтверждающего его отправку документа, составленный по установленному ФНС формату;

- sig-файл – это электронно-цифровая подпись (квалифицированная ЭЦП) уполномоченного лица, подписавшего документ, а именно: налогоплательщика, спецоператора или контролирующего органа. Для удобства связывания файла документа и его ЭЦП, имя последнего обычно образуется путем добавления к имени файла документа расширения «.sig». Таким образом, образуется файл ЭЦП, имя которого оканчивается на «.xml.sig». Почему «обычно», потому что программы некоторых спецоператоров так не поступают, чем затрудняют понимание пользователями и другими программами назначения и связи образуемых файлов.

Порядок обмена документами в электронном виде с ЭЦП между страхователями и Фондом социального страхования, утвержденный Приказом ФСС от 12.02.2010 №19 (в ред. от 14.06.2011), предполагает, что документом, подтверждающим сдачу формы 4-ФСС, является:

- квитанция о получении Расчета или

- квитанция о получении Расчета с ошибками

К документам, сопровождающим отправку формы 4-ФСС в электронном виде, относятся отчеты об ошибках форматного и/или логического контроля (при наличии таковых ошибок), а также квитанция (см. Табл. 2).

Табл. 2. Типы сопровождающих документов, используемых в электронном документообороте с ФСС

Тип документа

Пример имени файла

Отчет об ошибках форматного контроля

3003-7597-7033-01-0000000000.txt, где последние 10 знаков – регистрационный номер в ФСС

Отчет об ошибках логического контроля

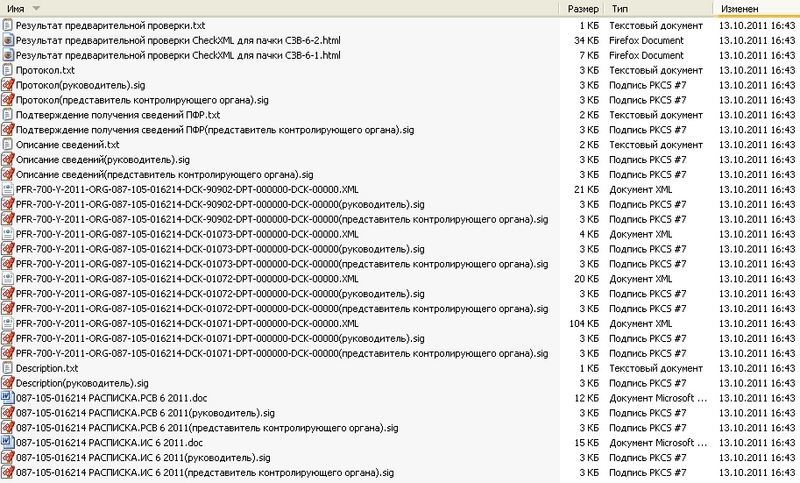

1.3 Характеристики электронного документооборота между налогоплательщиком и ПФР

Аналогично отчетности в ФНС, сформированные в электронном виде сведения персонифицированного учета и РСВ-1 обычно представляют собой файлы двух типов: «.xml» и «.xml.sig».

Рис. 2. Состав электронных документов, сопровождающих сдачу пакета сведений в ПФР

2. Особенности хранения подтверждающих сдачу документов

Определившись с теми документами, которыми подтверждается факт сдачи отчетности в контролирующие органы, разберемся с местами их хранения/размещения.

Итак, по порядку. Отчетность в ФНС в электронном виде можно представить через:

- спецоператора связи,

- непосредственно в налоговый орган по безспецоператорной схеме, например, через систему ГНИВЦ-Прием Регион (схема ГПР) или через сайт ФНС России.

Если отчетность отправлена через сайт ФНС, то документ сданной отчетности и его ЭЦП, а также подтверждающие ее представление документы должны хранятся на сайте ФНС (см. Рис. 3).

Рис. 3. Отчетность и сопровождающие ее документы, отправленные через Портал ФНС

Все электронные документы, которыми обменивается налогоплательщик, спецоператор (если он участвует в электронном документообороте) и налоговый орган, обычно сохраняются в виде файлов двух форматов: «.xml», и «.xml.sig». Первый документ – это сформированный по установленному формату электронный файл документа. Второй – электронная подпись под документом уполномоченного лица.

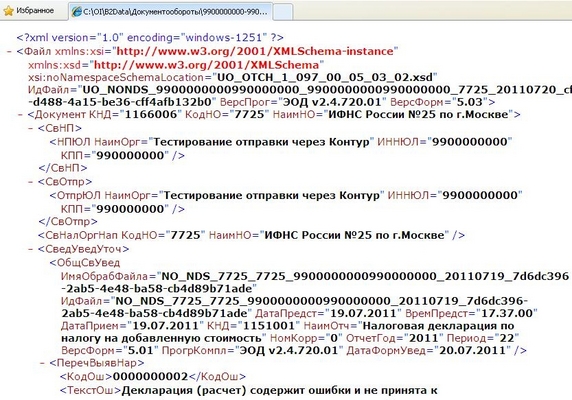

Xml-файл можно открыть с помощью браузера, а вот «прочитать» его может только специалист, разбирающийся в форматах документов (см. пример файла на Рис. 4).

Рис. 4. Файл сообщения об ошибке в декларации, поступивший из ФНС

Просмотреть в удобном виде файлы с расширением «.xml.sig», содержащие ЭЦП, можно с помощью специализированного программного обеспечения, позволяющего проверять подписи под электронными документами. Одной и таких известных программ является КриптоАРМ – программа, предоставляющая диалоговый интерфейс для выполнения криптографических операций, таких как шифрование и расшифрование, формирование и проверка электронной подписи и других.

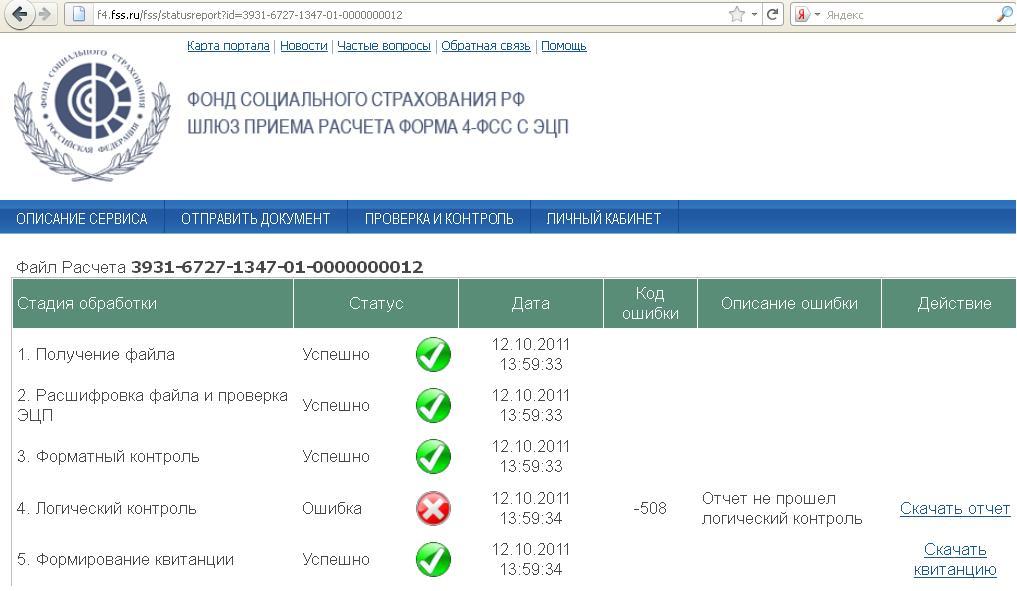

С хранением отчетности в ФСС ситуация несколько иная. Формы 4-ФСС, отправленные в электронном виде, поступают на единый для всей страны шлюз приема, где и хранятся квитанция об их приеме, являющиеся электронными юридически значимыми подтверждающими документами. При наличии ошибок на Шлюзе ФСС также можно найти протокол ошибок форматного и (или) логического контроля.

Рис. 5. Отображение состояния электронного документооборота с ФСС на Шлюзе приема

Для чтения квитанции ФСС предлагает страхователям воспользоваться программой ARM.exe, которая расшифровывает файл квитанции, имеющей расширение «.p7e», подписанный уполномоченным лицом ФСС.

С документами, подтверждающими представление отчетности в ПФР в электронном виде, ситуация тоже имеет свои особенности. Так, завершенный документооборот по персонифицированному учету, по требованиям ПФР, не подлежит хранению на серверах спецоператоров связи. Поэтому страхователи, использующие web-сервисы спецоператоров для отправки и хранения документов и желающие в любой момент просмотреть и при необходимости предоставить проверяющим их деятельность лицам не только саму отчетность в ПФР, но и документы, подтверждающие ее представление, должны своевременно сохранять документы у себя на рабочем месте. Для этого у таких спецоператоров предусмотрена специальная функция «Сохранить все документы и подписи».

Сохраненная на рабочую станцию страхователя отчетность и подтверждающие ее сдачу документы, как уже говорилось ранее, тоже обычно состоит из файлов двух типов: «.xml» и «.xml.sig» (см. Рис. 2). Просмотреть их можно также как и налоговую отчетность с помощью программного обеспечения, позволяющего расшифровывать и проверять подписи под электронными документами, например, программы КриптоАРМ.

Таким образом, для просмотра и надежного хранения документов, подтверждающих сдачу отчетности в контролирующие органы, компаниям рекомендуем:

- регулярно сохранять в электронном архиве на своем диске комплекты электронных документов, подтверждающих сдачу отчетности в контролирующие органы,

- иметь возможность просматривать эти электронные документы с помощью специализированных программ. Но для этого такие программы, как вышеупомянутые КриптоАрм и ARM.exe не очень удобны. КриптоАрм, являяся универсальной, не позволяет просматривать xml-отчеты в удобочитаемом бухгалтером виде, а ARM.exe предназначена только для работы с расчетом 4-ФСС.

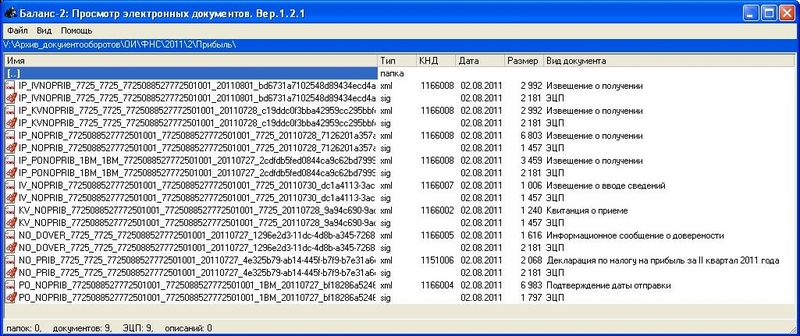

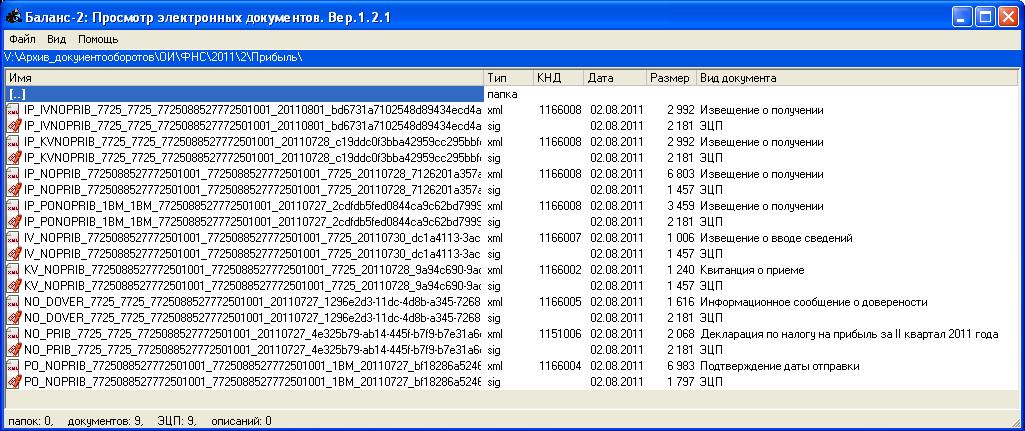

Для работы с архивом электронных документов компанией «ОВИОНТ ИНФОРМ», разработана программа «Баланс-2: Просмотр электронных документов», позволяющая просматривать электронные документы, подготовленные в соответствии с требованиями ФНС, ПФР и ФСС России и форматами файлов документов для передачи их в электронном виде.

Программа позволяет в удобном для бухгалтера и проверяющего виде просматривать:

- список документов, подтверждающих факт сдачи отчетности в контролирующий орган (Рис. ),

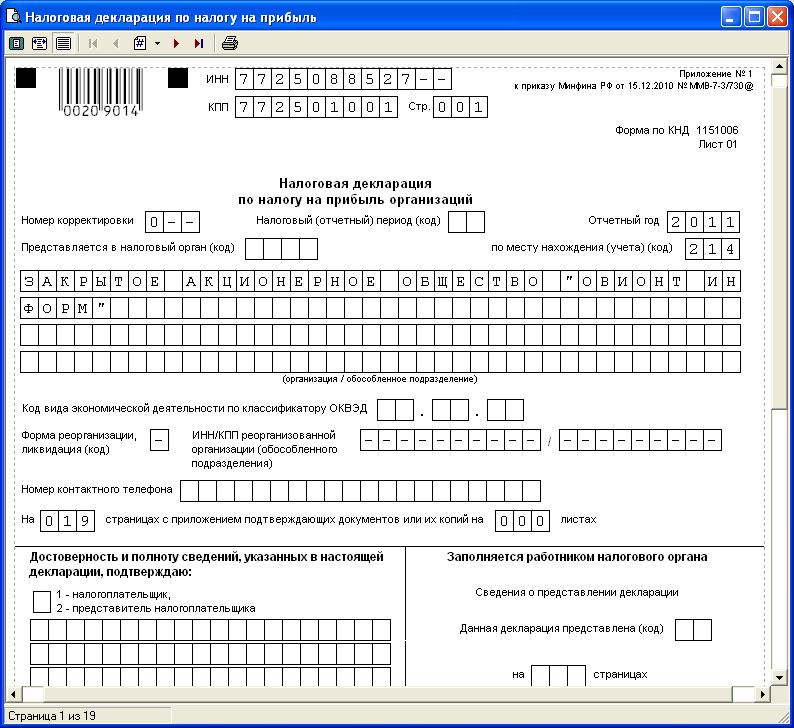

- электронный документ отчетности, представленный в контролирующий орган, включая ФНС, ФСС и ПФР ( Рис. 7),

Любовь Ульянова, к.э.н.

Владимир Виноградов, к. ф.-м. н.

1. Документы, подтверждающие факт сдачи отчетности в различные контролирующие органы

1.1 Обмен электронными документами между налогоплательщиком и ФНС

Согласно Порядку (утв. Приказом ФНС от 02.11.2009 №ММ-7-6/534@) представления отчетности в ФНС в электронном виде факт сдачи отчетности в ФНС подтверждается квитанцией о приеме, в которой дата представления документа фиксируется на основании даты, указанной в электронном документе «Подтверждение даты отправки», формируемом спецоператором связи или самим налоговым органом (при отправке непосредственно в налоговый орган).

Табл. 1 . Типы сопровождающих документов, используемых в электронном документообороте с ИФНС

Тип документа

Начало имени файла

КНД

Информационное сообщение о достоверности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговый орган

Уведомление об уточнении налоговой декларации

Квитанция о приеме

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@

Подтверждение даты отправки налогоплательщиком (представителем) декларации (расчета) в электронном виде

Уведомление об отказе в приеме налоговой декларации (расчета) в электронном виде

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@

Извещение о вводе сведений, указанных в налоговой декларации

Извещение о получении электронного документа (документов) в электронном виде

На Рис. 1 представлен состав электронных документов, которые участвуют в обмене между налогоплательщиком, спецоператором связи и налоговым органом при представлении декларации по налогу на прибыль.

Рис. 1 . Состав электронных документов, сопровождающих сдачу декларации по налогу на прибыль в налоговый орган

Как видно из Рис. 1, документооборот включает файлы двух типов:

- .xml-файл – это электронный вариант документа отчетности или подтверждающего его отправку документа, составленный по установленному ФНС формату;

- sig-файл – это электронно-цифровая подпись (квалифицированная ЭЦП) уполномоченного лица, подписавшего документ, а именно: налогоплательщика, спецоператора или контролирующего органа. Для удобства связывания файла документа и его ЭЦП, имя последнего обычно образуется путем добавления к имени файла документа расширения «. sig». Таким образом, образуется файл ЭЦП, имя которого оканчивается на «.xml.sig». Почему «обычно», потому что программы некоторых спецоператоров так не поступают, чем затрудняют понимание пользователями и другими программами назначения и связи образуемых файлов.

1.2 Характеристики электронного документооборота между налогоплательщиком и ФСС

Порядок обмена документами в электронном виде с ЭЦП между страхователями и Фондом социального страхования, утвержденный Приказом ФСС от 12.02.2010 №19 (в ред. от 14.06.2011), предполагает, что документом, подтверждающим сдачу формы 4-ФСС, является:

- квитанция о получении Расчета или

- квитанция о получении Расчета с ошибками

Дата представления отчета, от которой зависит, своевременно ли страхователь представил отчетность, фиксируется в самой в квитанции (а не в подтверждении даты отправки, поскольку такой документ при сдаче отчетности в ФСС не предусмотрен).

К документам, сопровождающим отправку формы 4-ФСС в электронном виде, относятся отчеты об ошибках форматного и/или логического контроля (при наличии таковых ошибок), а также квитанция (см. Табл. 2).

Табл. 2 . Типы сопровождающих документов, используемых в электронном документообороте с ФСС

Тип документа

Пример имени файла

Отчет об ошибках форматного контроля

3003-7597-7033-01-0000000000.txt, где последние 10 знаков – регистрационный номер в ФСС

Отчет об ошибках логического контроля

Квитанция о получении Фондом отчета (с ошибками или без них) представляет собой зашифрованный и подписанный уполномоченным лицом ФСС файл с расширением «.р7е». После расшифровки файла квитанции можно увидеть, что он содержит html-файл протокола обработки файла отчета 4-ФСС и оригинальный xml-отчет страхователя. Наличие таких двух файлов в квитанции подтверждает, что квитанция соответствует именно вложенному в нее отчету 4-ФСС.

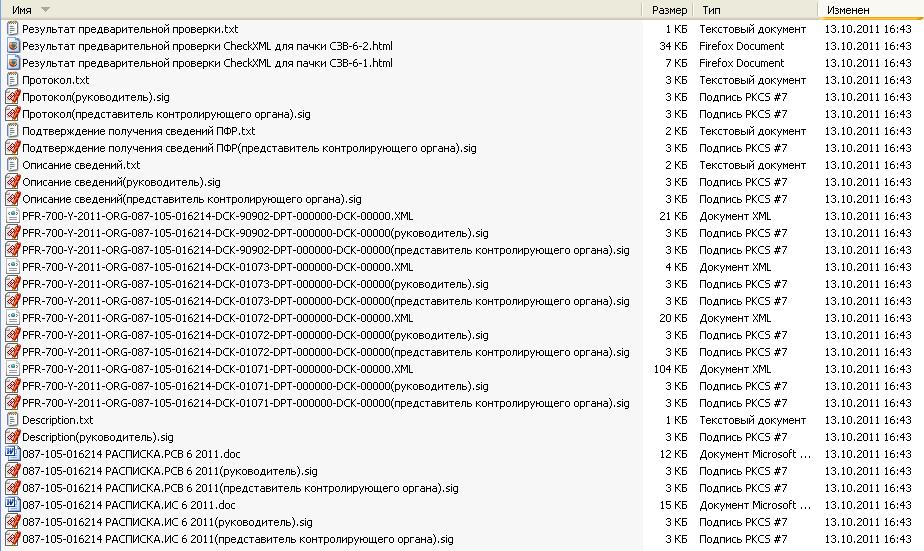

1.3 Характеристики электронного документооборота между налогоплательщиком и ПФР

Аналогично отчетности в ФНС, сформированные в электронном виде сведения персонифицированного учета и РСВ-1 обычно представляют собой файлы двух типов: «.xml» и «.xml.sig».

Рис. 2 . Состав электронных документов, сопровождающих сдачу пакета сведений в ПФР

2. Особенности хранения подтверждающих сдачу документов

Определившись с теми документами, которыми подтверждается факт сдачи отчетности в контролирующие органы, разберемся с местами их хранения/размещения.

Итак, по порядку. Отчетность в ФНС в электронном виде можно представить через:

- спецоператора связи,

- непосредственно в налоговый орган по безспецоператорной схеме, например, через систему ГНИВЦ-Прием Регион (схема ГПР) или через сайт ФНС России.

В первом случае отправленная отчетность, а также комплект подтверждающих документов передаются через сервер спецоператора связи. А у некоторых спецоператоров такие документы могут храниться в зашифрованном виде на сервере спецоператора, например, на сервере системы «Контур-Экстерн». Если же требуется, представить электронные документы отчетности, заверенные налоговым органом, в кредитную организацию, аудиторам, в конкурсную комиссию или проверяющим контролирующих органов, то их необходимо сохранить на диск. Это можно сделать, используя функцию сохранения документооборота. Такие функции в большинстве программ отправки электронной отчетности реализованы. Именно так «сохранение документооборота» они называются в программе «Баланс-2 W» и системе «Контур-Экстерн».

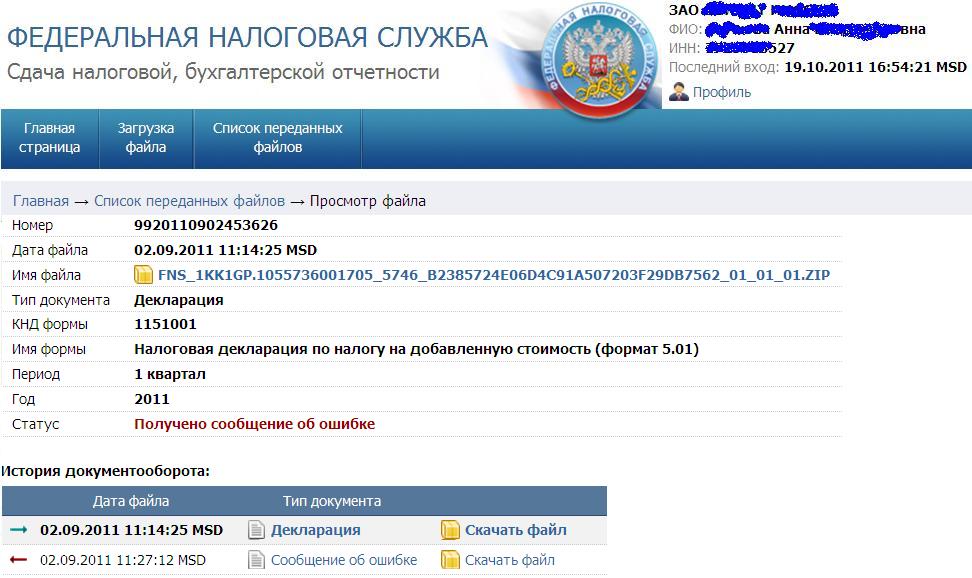

Если отчетность отправлена через сайт ФНС, то документ сданной отчетности и его ЭЦП, а также подтверждающие ее представление документы должны хранятся на сайте ФНС (см. Рис. 3).

Рис. 3 . Отчетность и сопровождающие ее документы, отправленные через Портал ФНС

Все электронные документы, которыми обменивается налогоплательщик, спецоператор (если он участвует в электронном документообороте) и налоговый орган, обычно сохраняются в виде файлов двух форматов: «. xml», и «. xml. sig». Первый документ – это сформированный по установленному формату электронный файл документа. Второй – электронная подпись под документом уполномоченного лица.

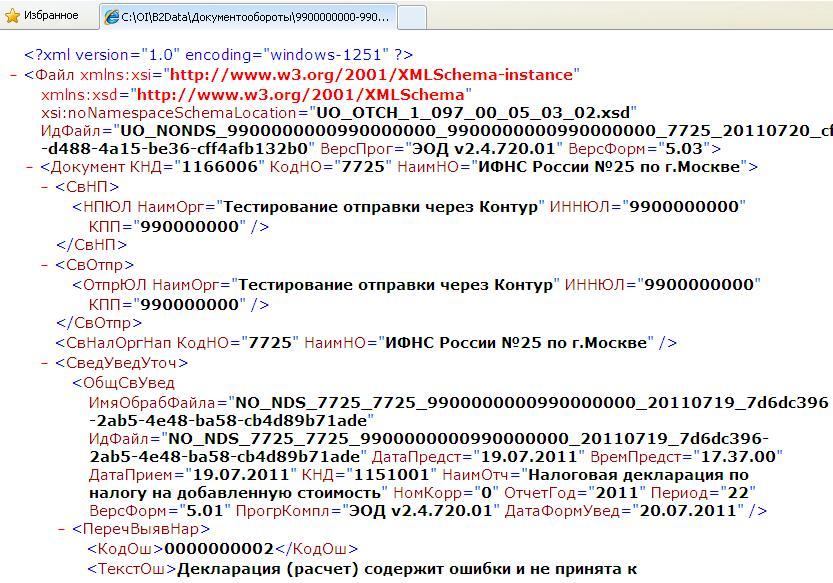

Xml-файл можно открыть с помощью браузера, а вот «прочитать» его может только специалист, разбирающийся в форматах документов (см. пример файла на Рис. 4).

Рис. 4 . Файл сообщения об ошибке в декларации, поступивший из ФНС

Просмотреть в удобном виде файлы с расширением «. xml. sig», содержащие ЭЦП, можно с помощью специализированного программного обеспечения, позволяющего проверять подписи под электронными документами. Одной и таких известных программ является КриптоАРМ – программа, предоставляющая диалоговый интерфейс для выполнения криптографических операций, таких как шифрование и расшифрование, формирование и проверка электронной подписи и других.

С хранением отчетности в ФСС ситуация несколько иная. Формы 4-ФСС, отправленные в электронном виде, поступают на единый для всей страны Шлюз приема, где и хранятся квитанция об их приеме, являющиеся электронными юридически значимыми подтверждающими документами. При наличии ошибок на Шлюзе ФСС также можно найти протокол ошибок форматного и (или) логического контроля.

Рис. 5 . Отображение состояния электронного документооборота с ФСС на Шлюзе приема

Для чтения квитанции ФСС предлагает страхователям воспользоваться программой ARM. exe, которая расшифровывает файл квитанции, имеющей расширение «. p7 e», подписанный уполномоченным лицом ФСС.

С документами, подтверждающими представление отчетности в ПФР в электронном виде, ситуация тоже имеет свои особенности. Так, завершенный документооборот по персонифицированному учету, по требованиям ПФР, не подлежит хранению на серверах спецоператоров связи. Поэтому страхователи, использующие web-сервисы спецоператоров для отправки и хранения документов и желающие в любой момент просмотреть и при необходимости предоставить проверяющим их деятельность лицам не только саму отчетность в ПФР, но и документы, подтверждающие ее представление, должны своевременно сохранять документы у себя на рабочем месте. Для этого у таких спецоператоров предусмотрена специальная функция «Сохранить все документы и подписи».

Сохраненная на рабочую станцию страхователя отчетность и подтверждающие ее сдачу документы, как уже говорилось ранее, тоже обычно состоит из файлов двух типов: «.xml» и «.xml.sig» (см. Рис. 2). Просмотреть их можно также как и налоговую отчетность с помощью программного обеспечения, позволяющего расшифровывать и проверять подписи под электронными документами, например, программы КриптоАРМ.

Таким образом, для просмотра и надежного хранения документов, подтверждающих сдачу отчетности в контролирующие органы, компаниям рекомендуем:

- регулярно сохранять в электронном архиве на своем диске комплекты электронных документов, подтверждающих сдачу отчетности в контролирующие органы,

- иметь возможность просматривать эти электронные документы с помощью специализированных программ. Но для этого такие программы, как вышеупомянутые КриптоАрм и ARM. exe не очень удобны. КриптоАрм, являяся универсальной, не позволяет просматривать xml-отчеты в удобочитаемом бухгалтером виде, а ARM. exe предназначена только для работы с расчетом 4-ФСС.

3. Программное обеспечение для хранения и просмотра подтверждающих сдачу отчетности документов

Для работы с архивом электронных документов компанией «ОВИОНТ ИНФОРМ», разработана программа «Баланс-2: Просмотр электронных документов», позволяющая просматривать электронные документы, подготовленные в соответствии с требованиями ФНС, ПФР и ФСС России и форматами файлов документов для передачи их в электронном виде.

Программа позволяет в удобном для бухгалтера и проверяющего виде просматривать:

- список документов, подтверждающих факт сдачи отчетности в контролирующий орган (Рис. 6),

Рис. 6 . Главное окно программы «Баланс-2: Просмотр электронных документов»

- электронный документ отчетности, представленный в контролирующий орган, включая ФНС, ФСС и ПФР (Рис. 7),

Рис. 7 . Электронный документ отчетности

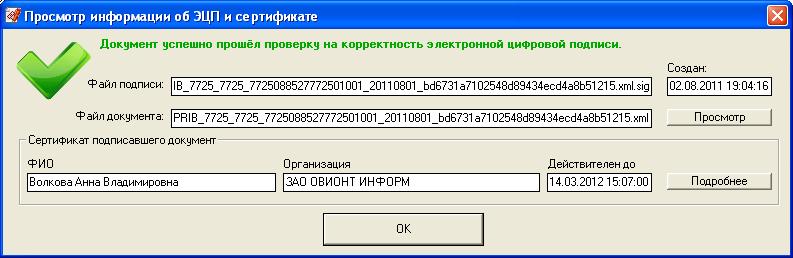

- сведения о лице, его подписавшем и сертификате его электронной цифровой подписи (Рис. 8),

Рис. 8 . Просмотр информации об ЭЦП и сертификате

- данные об отправке документа в контролирующий орган,

- данные о лице, получившем документ и сертификате его электронной цифровой подписи,

- подтверждающие отправку и их доставку документы между отправителем и получателем, включая квитанции о получении, протоколы контроля, извещения о вводе в базу данных электронных документов, а также ЭЦП уполномоченных лиц контролирующих органов (Рис. 9).

Рис. 9 . Просмотр извещения о получении декларации в налоговом органе

Программа будет полезной не только лицам, подготавливающим и принимающим отчетность в соответствии с требованиями закона, то есть налогоплательщикам и контролирующим органам – ФНС, ПФР, ФСС, но и лицам, желающим обмениваться электронными документами по своему желанию, например, кредитным организациям, принимающим отчетность заемщиков в электронном виде, их клиентам, аудиторам, руководителям финансовых подразделений.

Программа «Баланс-2: Просмотр электронных документов» может применяться пользователями не только программы «Баланс-2 W», но других программ подготовки электронной отчетности и абонентами любых специализированных операторов связи.

Кто может выступать в качестве законного или уполномоченного представителя организации в налоговых органах? Каковы особенности передоверия полномочий уполномоченным представителем? Какие существуют типы посредников при сдаче отчетности по ТКС?

Законный представитель

Законным представителем организации признается лицо, уполномоченное выражать ее интересы на основании закона или учредительных документов (то есть без доверенности). Основание - пункт 1 статьи 27 НК РФ. Например, таким посредником является:

- для общества с ограниченной ответственностью и акционерного общества — их единоличный исполнительный орган. Это генеральный директор, президент или другое лицо (ст. 40 Федерального закона от 8 февраля 1998 г. № 14-ФЗ, ст. 69 Федерального закона от 26 декабря 1995 г. № 208-ФЗ);

- для производственного кооператива — его председатель (ст. 17 Федерального закона от 8 мая 1996 г. № 41-ФЗ);

- для полного товарищества — его участник, если учредительным договором не установлено, что все его участники ведут дела совместно, либо ведение дел поручено отдельным участникам (ст. 72 ГК РФ).

Полномочия законного представителя организации подтверждают документы, удостоверяющие его служебное положение, в том числе копии учредительных документов.

Отметим, что руководители представительств и филиалов организации являются ее уполномоченными, а не законными представителями. Ведь они действуют на основании доверенности организации (п. 3 ст. 55 ГК РФ).

Важный момент

Личное участие налогоплательщика в налоговых правоотношениях не лишает его права иметь представителей. И наоборот, если хозяйствующий субъект действует в налоговых правоотношениях через посредников, это не значит, что он лишен права на участие в указанных правоотношениях персонально (п. 2 ст. 26 НК РФ).

Уполномоченный представитель

Выражать интересы организации в отношениях с налоговыми органами могут также иные физические и юридические лица. Свои полномочия они вправе осуществлять только на основании доверенности, выдаваемой в порядке, установленном Гражданским кодексом (ст. 29 НК РФ). В качестве уполномоченных представителей могут выступать работники организации (главный бухгалтер, финансовый директор, заместитель генерального директора и прочие руководители различных служб организации), частные аудиторы или специализированные фирмы.

Для представления интересов в налоговых органах организация может иметь несколько уполномоченных представителей. Каждому из них она должна выдать доверенность. Эта бумага должна содержать (статьи 185-187 ГК РФ):

- дату и указание на место составления. Доверенность, в которой не указана дата ее совершения, ничтожна (п. 1 ст. 186 ГК РФ);

- данные организации: ее полное наименование, ИНН, место нахождения;

- должность, Ф.И.О., паспортные данные, адрес представителя — работника организации (полное наименование, место нахождения представителя - юридического лица, Ф.И.О., паспортные данные, адрес — представителя — стороннего физического лица);

- сообщение о представлении посредником интересов организации отношениях с налоговыми органами;

- права уполномоченного лица;

- срок действия доверенности. Он не может превышать трех лет. Если этот срок не указан, доверенность сохраняет силу в течение года со дня ее подписания (ч. 1 ст. 186 ГК РФ);

- подпись представителя;

- подпись руководителя организации, выдавшей доверенность, или иного лица, уполномоченного на это ее учредительными документами;

- оттиск печати доверителя.

Образец доверенности на представление уполномоченным представителем интересов организации в отношениях с налоговыми органами, в том числе на сдачу налоговых деклараций

на представление интересов организации в отношениях с налоговыми органами

г. Москва Первое октября две тысячи одиннадцатого года

Общество с ограниченноей ответственностью «Орбита» в лице генерального директора Ступина Л.Э., действующего на основании Устава, в соответствии со статьей 29 Налогового кодекса, доверяет аудитору Альберту Михайловичу Ремезову паспорт серии 97 03 N 864256, выдан ОВД «Раменское» г. Москвы 29 сентября 2002 г., проживающему по адресу: 111141, г. Москва, ул. Кусковская, д. 32, кв. 54, представлять его интересы в отношениях с налоговыми органами.

В целях выполнения этого поручения Ремезову А.М. предоставляются следующие права:

- представлять интересы ООО «Орбита» в налоговых органах по всем вопросам, связанным с данным поручением;

- представлять в налоговые органы декларации ООО «Орбита»;

- получать и передавать документы;

- вести переписку во исполнение данного поручения;

- расписываться и совершать иные законные действия, связанные с выполнением данного поручения.

Полномочия по настоящей доверенности не могут быть переданы другим лицам.

Настоящая доверенность действительна до 1 октября 2012 г.

Образец подписи Ремезова А. М. Ремезов удостоверяю.

Генеральный директор ООО «Орбита» Ступин /Ступин Л.Э./

Не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры (п. 2 ст. 29 НК РФ).

Отметим, что подтверждением полномочий представителя служит оригинал доверенности или ее заверенная копия. Это следует из постановлений ФАС Дальневосточного округа от 28 декабря 2009 г. № Ф03-7808/2009 по делу № А51-2623/2009, от 24 декабря 2009 г. № Ф03-7569/2009 по делу № А51-7172/2009, от 23 декабря 2009 г. № Ф03-7520/2009 по делу № А51-2622/2009 и от 21 декабря 2009 г. № Ф03-7420/2009 по делу № А51-4697/2009. Кроме того, наличие доверенности — обязательное условие даже, если интересы в сфере налогообложения представляются по договору поручения (см. постановления ФАС Северо-Кавказского округа от 25 декабря 2009 г. по делу № А32-16230/2007-66/102-2008-3/385-2009-29/188, ФАС Северо-Кавказского округа от 29 мая 2009 г. по делу № А32-16233/2007-66/100-2008-3/384).

Передоверие полномочий

Уполномоченный представитель должен лично совершать те действия, которые обозначены в выданной ему доверенности. Он может передоверить их выполнение другому гражданину или организации. Для этого надо, чтобы в документе было указано, что ему разрешается это сделать. Передоверие без такого указания возможно только в силу обстоятельств для охраны интересов лица, чьи интересы выражаются.

Допустим компания оформила доверенность сторонней фирме с правом передоверия полномочий ее сотруднику. Тогда в этой бумаге ей следует указать на такое право.

Уполномоченный представитель, передавший полномочия, должен известить об этом доверителя и сообщить ему необходимые сведения о новом обладателе полномочий. Неисполнение этой обязанности возлагает на передоверителя ответственность за действия лица, которому он отдал полномочия, как за свои собственные.

Доверенность, выданная в порядке передоверия, должна быть нотариально удостоверена. Период ее действия не может превышать срока действия доверенности, на основании которой она выдана (ст. 187 ГК РФ).

О том, что представить пользователю бухгалтерскую отчетность организация может через представителя, говорится в пункте 5 статьи 15 Федерального закона от 21 ноября 1996 г. № 129-ФЗ.

Предположим ведение учета фирма передала специализированной организации. Вместе с тем, руководитель последней вручил свои полномочия по подписанию налоговой и бухгалтерской отчетности своему работнику. В этой ситуации при представлении в налоговый орган деклараций фирмы сторонняя организация должна приложить к отчетности:

- документ, подтверждающий полномочия своего руководителя, на подписание декларации;

- документ, который подтверждает полномочия физического лица, подписавшего декларацию, на такие действия.

Кроме того, необходимо руководствоваться установленным порядком заполнения формы налоговых деклараций по конкретному налогу, в том числе предусматривающим положения о подтверждении достоверности и полноты сведений в налоговой декларации уполномоченным представителем налогоплательщика (см. письма Минфина России от 31 января 2011 г. № 03-02-07/1-28 и от 27 ноября 2009 г. № 03-02-07/1-523).

Отчетность представляется по ТКС

При представлении отчетности в электронном виде по ТКС необходимо руководствоваться Методическими рекомендациями, которые утверждены приказом ФНС России от 2 ноября 2009 г. № ММ-7-6/534@. Согласно им, доверенность (ее копию), удостоверяющую право подтверждать достоверность и полноту сведений, указанных в декларации, представитель налогоплательщика направляет в инспекцию до сдачи им налоговой отчетности в электронном виде. Ее копия сохраняется в ИФНС в течение трех лет после истечения срока действия названного документа.

Программным обеспечением на стороне представителя последовательно выполняются действия по формированию:

- налоговой декларации в электронном виде в соответствии с утвержденным форматом и порядком ее заполнения;

- информационного сообщения о реквизитах доверенности, выданной данному представителю;

- транспортного сообщения, содержащего зашифрованные для налогового органа декларацию и информационное сообщение о реквизитах доверенности.

Сформированные отчетность, информационное и транспортное сообщения представитель подписывает своей электронной цифровой подписью.

Представитель сохраняет подписанные своей электронной цифровой подписью декларацию и информационное сообщение о реквизитах доверенности.

Сообщение о выданной доверенности

Форма информационного сообщения о доверенности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговых органах, установлена в Приложении № 1 к указанным выше Методическим рекомендациям.

В сообщении указываются срок, на который выдана доверенность, ее номер, сведения о представляемом лице, доверителе, уполномоченном представителе, полномочиях представителя. Отметим, что в рассматриваемом документе предусмотрено 16 видов полномочий представителя:

- подписывать налоговую декларацию, другую отчетность;

- представлять налоговую декларацию, другую отчетность;

- получать документы в инспекции ФНС России;

- вносить изменения в документы налоговой отчетности;

- подписывать документы по постановке и снятию с учета;

- представлять документы по постановке и снятию с учета;

- получать в инспекции ФНС России документы по постановке и снятию с учета, кроме свидетельства;

- подписывать документы по учету банковских счетов;

- представлять документы по учету банковских счетов;

- представлять документы по применению специальных налоговых режимов и консолидации учета по обособленным подразделениям;

- получать в инспекции ФНС России документы по применению специальных налоговых режимов и консолидации учета по обособленным подразделениям;

- подписывать документы по консолидации учета по обособленным подразделениям;

- представлять заявления и запросы на проведение сверки расчетов с бюджетом, получение справок о состоянии расчетов с бюджетом;

- получать в инспекции ФНС России акты сверок и справки о состоянии расчетов с бюджетом;

- подписывать акт сверки расчетов с бюджетом;

- подписывать акт и решение налоговой проверки.

Формат представления сведений информационного сообщения о доверенности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговых органах в электронном виде (версия 5.03), часть LXXXVI, установлен Приложением № 1 к приказу ФНС России от 9 ноября 2010 г. № ММВ-7-6/534@.

Иные требования

Также при формировании информационного сообщения о доверенности, выданной представителю, необходимо руководствоваться Методическими рекомендациями, которые утверждены заместителем руководителя ФНС России А.С. Петрушиным 21 ноября 2011 г. Они доведены до сведения нижестоящих налоговых органов письмом ФНС России от 24 января 2011 г. № 6-8-04/0002@. Согласно этим Методическим рекомендациям информационное сообщение о доверенности, уполномоченный представитель направляет в ИФНС только в электронном виде по ТКС одновременно с электронным документом. Обязательно он должен подать в инспекцию копию доверенности на бумажном носителе до начала совершения доверенных ему действий.

В этом информационном сообщении должны быть указаны реквизиты доверенности и полномочия лица, владельца сертификата ключа подписи, которое подписывает и представляет электронный документ. При этом реквизиты подписанта в налоговой декларации (фамилия, имя, отчество) должны совпадать с реквизитами (фамилия, имя, отчество) владельца сертификата ключа подписи.

Заполнение полей информационного сообщения о доверенности в электронном виде по сути является отражением информации, находящейся на бумажном носителе - оригинале доверенности, выданной налогоплательщиком уполномоченному представителю.

Приведем рекомендуемые реквизиты доверенности для правильного заполнения полей информационного сообщения:

- номер доверенности;

- дата выдачи доверенности;

- срок действия доверенности (не более трех лет);

- отражение права передоверия полномочий в случае наличия;

- реквизиты организации-налогоплательщика, от имени которой (выдается прямая доверенность) или за которую (в случае передоверия полномочий) уполномоченный представитель представляет интересы;

- реквизиты доверителя (лица, выдавшего и подписавшего доверенность, если оно не является руководителем организации или индивидуальным предпринимателем, то есть в случае передоверия);

- реквизиты уполномоченного(ых) представителя(ей) (лица), которому предоставляется право взаимодействовать и подписывать отчетность;

- сведения о полномочиях.

Перечень полномочий является обязательным для заполнения. Для сдачи деклараций в электронном виде по ТКС уполномоченным представителем, как минимум, должен быть указан код - «01» (подписывать налоговую декларацию). При предоставлении уполномоченному представителю полных полномочий - указывается код «99».

Важный момент

Действующий перечень полномочий размещается в виде справочника на Интернет-сайте ФГУП ГНИВЦ ФНС России: www.gnivc.ru - Информационное обеспечение - Классификаторы и справочники - «СППР». Справочник полномочий, представителя налогоплательщика.

Типы уполномоченных представителей

Уполномоченные представители, подписывающие налоговую декларацию, подтверждая достоверность и полноту сведений, указанных в ней, подразделяются на два типа.

Первый тип имеет место в следующей ситуации. Налоговую декларацию представляет сам налогоплательщик, а подписывает декларацию сотрудник организации-налогоплательщика, не являющийся руководителем. В этом случае в наименовании файлов налоговой декларации и информационного сообщения о доверенности заносится ИНН и КПП налогоплательщика, в налоговой декларации в блоке «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» заносится код «02» (уполномоченный представитель) и фамилия, имя, отчество сотрудника организации-налогоплательщика;

Второй тип - налоговую декларацию сдает уполномоченный представитель, являющийся организацией или индивидуальным предпринимателем. Тогда в наименовании файлов налоговой декларации и информационного сообщения о доверенности заносится ИНН и КПП представителя, в налоговой декларации в блоке «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» заносятся: код «02» (уполномоченный представитель), фамилия, имя, отчество сотрудника уполномоченной организации (фамилия, имя, отчество уполномоченного индивидуального предпринимателя) и полное наименование уполномоченного представителя.

Информационные сообщения о доверенности формируются в различных ситуациях, в том числе, когда:

- руководитель организации подписал доверенность, в которой он уполномочивает своих сотрудников совершать при представлении в налоговые органы налоговой отчетности действия от имени организации;

- руководитель организации подписал доверенность на уполномоченного представителя, которым является сторонняя фирма, в лице руководителя и сотрудников последней;

- руководитель организации подписал доверенность на уполномоченного представителя в лице индивидуального предпринимателя;

- законный представитель организации подписал доверенность на ее сотрудника (сотрудников);

- руководитель организации подписал доверенность на уполномоченного представителя, в качестве которой выступает фирма, в лице руководителя последней. В свою очередь, при наличии соответствующих прав, этот руководитель подписал доверенности на своих сотрудников;

- руководитель организации подписал доверенность, в которой уполномочивает директора ее филиала совершать действия от имени организации только в части филиала в ИФНС России по месту нахождения такого подразделения.

Сдача отчетности по страховым взносам

Возможность сдавать отчетность во внебюджетные фонды через законного или уполномоченного представителя предоставлена с 1 января 2011 года. Ведь с этой даты вступили в силу изменения, внесенные Законом от 8 декабря 2010 г. № 339-ФЗ в Закон от 24 июля 2009 года № 212-ФЗ (далее — Закон № 212-ФЗ).

Согласно положениям статьи 5.1 Закона № 212-ФЗ, личное участие плательщика страховых взносов в отношениях с соответствующими внебюджетными фондами, не лишает его права иметь представителя, равно как участие последнего не лишает плательщика права на личное участие в указанных правоотношениях.

Полномочия представителя плательщика страховых взносов должны быть документально подтверждены в соответствии с Законом № 212-ФЗ и иными федеральными законами.

Законными представителями организации во внебюджетных фондах признаются лица, уполномоченные представлять эту организацию на основании закона или ее учредительных документов.

Уполномоченным представителем признается физическое или юридическое лицо, уполномоченное организацией представлять ее интересы в отношениях с органами контроля за уплатой страховых взносов, иными участниками отношений, регулируемых законодательством РФ о страховых взносах.

Уполномоченный представитель организации во внебюджетных фондах осуществляет свои полномочия на основании доверенности, которая оформляется и выдается согласно требованиям, указанным в статьях 185-187 Гражданского кодекса.

Не могут быть уполномоченными представителями плательщика страховых взносов должностные лица органов контроля за уплатой страховых взносов, налоговых органов, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры.

Налоговый консультант Д.П. Харитонов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

На отправленную отчётность не поступило «Подтверждение даты отправки» / «Квитанция о приеме» / «Извещение о вводе»

Если вам не поступили подтверждающие документы, рекомендуем:

- принять почту в программе «Референт», обновить страницу в «Онлайн-Спринтере» или нажать кнопку «Обменяться» в

- проверить информацию о работоспособности ИФНС на форуме поддержки абонентов в разделе «Горячая информация». В данном разделе публикуется информация о технических работах и ориентировочных сроках восстановления работоспособности контролирующих органов. Если информации о технических работах нет и регламентированный срок, в течение которого документы должны были поступить, истёк, просим вас передать нам следующую информацию:

- даты отправки отчётов;

- виды отчётов, на которые не поступили ответы;

- ваши контактные данные (ФИО и телефон/e-mail).

Это можно сделать любым удобным для вас способом:

- Оставить сообщение в web-чате на главной странице нашего сайта или на форуме поддержки Абонентов в теме «Нет подтверждений»;

- по почте support@taxcom.ru;

- по телефону +7 (495) 730–73–45.

Мы свяжемся с ИФНС и сделаем все возможное, чтобы помочь вам решить данный вопрос как можно скорее.

Важно. Если в регламентированный срок в ответ на декларацию по НДС, отправленную в любую ИФНС, вам не поступила «Квитанция о приеме», рекомендуем обратиться в отдел камеральных проверок или контрольно-аналитический отдел той ИФНС, в которую вы отправили декларацию, и выяснить, что сделать, чтобы декларация по НДС считалась представленной.

Контакты всех ИФНС есть на сайте www.nalog.ru в разделе «Контакты и обращения» – «Контакты инспекций».

Представлять неформализованную отчётность рекомендуется по согласованию с ИФНС, в которой ваша организация состоит на учёте.

В программе «Такском-Доклайнер»:

- На вкладке «Подготовка» нажать на кнопку «Создать документ»-«ФНС»-«Обращение»;

- Заполнить необходимы поля, добавить вложения (при необходимости), нажать «Создать».

Требования к вложениям:

| Доступные форматы: | .doc, .xml, .html, .txt, .pdf, .rtf, .tiff, .jpg, .xls, .odt, .ods, .docx, .xlsx, .jpg, .nds, .zip, .rar |

| Максимальный суммарный размер всех вложений: 72МБ | |

| Максимальный размер одного файла: 60 МБ | |

| Максимальное количество файлов: 99 | |

В программе «Референт»:

- на вкладке «Выходной контроль» нажать на кнопку «Письменное обращение налогоплательщика», расположенную в верхней панели программы,

- заполнить необходимые поля и прикрепить документ.

Требования к вложениям:

| Доступные форматы: | .doc, .xml, .html, .txt, .pdf, .rtf, .tiff, .jpg, .xls, .odt, .ods, .docx, .xlsx, .jpg, .nds, .zip, .rar |

| Максимальный суммарный размер всех вложений: 72МБ | |

| Максимальный размер одного файла: 60 МБ | |

| Максимальное количество файлов: 99 | |

В «Онлайн-Спринтер»:

Требования к вложениям:

| Доступные форматы: | .doc, .xml, .html, .txt, .pdf, .rtf, .tiff, .jpg, .xls, .odt, .ods, .docx, .xlsx, .jpg, .nds, .zip, .rar |

| Общий размер письма: | Не более 25 МБ |

| Максимальный размер одного файла: 20 МБ | |

| Максимальное количество файлов: 20 | |

| Для файлов, содержащих изображения: | |

| Разрешение: | От 150 до 300 точек на дюйм |

| Цветность: | 256 градаций серого цвета |

В «1С-Спринтере»:

Пример заполнения доверенности

г. Москва __ ___________20__ г.

Общество с ограниченной ответственностью «Наименование Организации», ИНН XXXXXXXXXX, КПП XXXXXXXXX, ОГРН XXXXXXXXXXXXXX, в лице директора Иванова Сергея Лукича, действующего на основании Устава, уполномочивает Громову Елену Михайловну (паспорт выданный УВД ___ код представлять интересы Общества с ограниченной ответственностью «Наименование Организации» в налоговых органах РФ и совершать все необходимые для этого действия, в том числе подписывать от имени директора Общества с ограниченной ответственностью «Наименование Организации» бухгалтерскую и налоговую отчётность, представлять, запрашивать и получать от имени Общества с ограниченной ответственностью «Наименование Организации» любые документы.

Настоящая доверенность выдана сроком на три года без права передоверия.

Директор ООО «Наименование Организации» Иванов С.Л.

Как сформировать запрос off line в налоговый орган

В программе «Референт»

Для формирования запроса необходимо:

- запустить программу «Референт»;

- перейти на вкладку «Выходной контроль»;

- выбрать в пункт меню «Действия» → «Создать» → «Запросы ФНС».

После появится форма для заполнения запроса. В данной форме необходимо:

- в поле «Направление ИФНС» выбрать из выпадающего списка код налогового органа, в который отправляется запрос;

- в поле «Ответственное лицо» выбрать ФИО владельца сертификата ключа подписи;

- в поле «Налогоплательщик» указать организацию, для которой формируется запрос;

- в поле «Конечная ИФНС» указать налоговый орган, в котором организация состоит на учете;

- в поле «Форма ответа» выбрать из выпадающего списка тип (формат) электронного документа, который вы получите в ответ;

- в поле «Код запроса» указывается, какой именно документ нужно получить из налоговой инспекции:

- справку о состоянии расчётов по налогам, сборам, пеням и штрафам;

- выписку операций по расчётам с бюджетом;

- перечень налоговых деклараций (расчётов) и бухгалтерской отчётности;

- акт сверки расчётов по налогам, сборам, пеням и штрафам;

- справку об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов.

С помощью сервиса «Онлайн-Спринтер»

Для формирования запроса необходимо:

В ПК «1С-Спринтер»

Для формирования запроса необходимо:

Книги покупок/продаж отображаются пустыми, хотя были заполнены

Если книги покупок/продаж отображаются пустыми после выгрузки из бухгалтерской программы, необходимо проверить строку «Признак актуальности ранее представленных сведений» (код

- Цифру 0 нужно проставить в случае, если в ранее представленной декларации сведения по данному разделу не представлялись (либо если в них выявлены несоответствия).

- Цифру 1 нужно проставить в случае, если сведения, представленные в ИФНС ранее, актуальны, достоверны и

Если проставлена цифра 1, раздел будет пустым.

При проверке доп. разделов в декларации по НДС возникает сообщение «Нарушена структура XML-файла. Файл не может быть обработан»

Данное сообщение возникает, если в отчёте есть служебные символы «<>&’”» в ненадлежащем месте.

Способы направления требования![Требование налогового органа о представлении документов]()

Налоговому органу предоставлена возможность передачи документов по его усмотрению следующими способами (п.4 ст. 31 НК РФ):

- вручение непосредственно под расписку лицу, которому они адресованы, или его представителю;

- направление по почте заказным письмом. Считается полученным на шестой рабочий день со дня отправки заказного письма (п. 6 ст. 6.1 НК РФ);

- передача в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота. Датой получения считается дата, указанная в квитанции о приеме (п.п. 6, 12, 13 Порядка, утвержденного приказом ФНС России от 17.02.2011 № ММВ-7-2/168);

- передача через личный кабинет налогоплательщика (действует с 01.01.2015, Федеральный закон от 04.11.2014 № 347-ФЗ). Датой его получения считается день, следующий за днем размещения документа в личном кабинете налогоплательщика (абз. 4 п. 4 ст. 31 НК РФ).

Нюансы направления требования по ТКС.

Порядок направления требования о представлении документов (информации) в электронном виде по ТКС утвержден приказом ФНС России от 17.02.2011 № ММВ-7-2/168@ (далее — Порядок).

Требование о представлении документов, направленное в электронном виде по ТКС, считается принятым налогоплательщиком, если налоговому органу поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью (электронной цифровой подписью) налогоплательщика. Напоминаем, что датой получения требования считается дата, указанная в квитанции о приеме (п.п. 6, 12, 13 Порядка).

Если не представить квитанцию в срок, налоговый орган в течение 10 рабочих дней со дня истечения шестидневного срока вправе приостановить операции по счетам в банке и переводам его электронных денежных средств (пп. 2 п. 3 ст. 76 НК РФ, Письмо Минфина РФ от 21.04.2015 № 03-02-08/22548).

Способы предоставления документов

![Документы от налогоплательщика в налоговый орган]()

Истребуемые документы (информация) могут быть представлены в налоговый орган следующими способами (п. 2 ст. 93 и абз. 3 п. 5 ст. 93.1 НК РФ):

- лично или через представителя,

- направлены по почте заказным письмом;

- по телекоммуникационным каналам связи или через личный кабинет налогоплательщика в порядке, установленном ФНС России.

Способ представления истребуемых документов (информации) определяется налогоплательщиком самостоятельно в рамках НК РФ (письмо ФНС России от 25.11.2014 N ЕД-4-2/24315).

НК РФ установлены следующие формы представления истребуемых документов:

- на бумажном носителе в виде заверенных проверяемым лицом копий;

- в электронной форме по установленным ФНС России форматам.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Заверенная копия документа — это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013). При заверении соответствия копии документа ниже реквизита «Подпись» необходимо проставить (п. 3.26 ГОСТ Р 6.30-2003):

- заверительную надпись «Верно»;

- должность лица, заверившего копию;

- личную подпись;

- расшифровку подписи (инициалы, фамилию);

- дату заверения.

А вот заверять надпись на копии печатью необязательно, даже если организация не отказалась от ее использования (Письмо ФНС от 5 августа 2015 г. № БС-4-17/13706@). Также не требуется нотариально удостоверять копии документов (п. 2 ст. 93 НК).

Согласно позиции Минфина и ФНС при представлении в налоговый орган многостраничного документа необходимо отдельно заверять каждую страницу такого документа либо прошить все страницы, пронумеровать их и заверить всю подшивку. При этом объем подшивки не должен превышать 150 листов (Письма Минфина от 29.10. 2015 № 03-02-РЗ/62336, ФНС от 13.09.2012 г. № АС-4-2/15309@). При этом прошивать вместе разные документы и заверять всю пачку не следует (Письма Минфина от 29.10.2014 № 03-02-07/1/54849, ФНС 02.10.2012 г. № АС-4-2/16459).

Подготовленные для налогового органа документы необходимо сопроводить письмом в двух экземплярах с описью представляемых документов. На своем экземпляре сопроводительного письма (описи) необходимо поставить отметку налогового органа о принятии документов для получения письменного доказательства предоставления документов инспекции.

Особенности представление документов в электронной форме

Порядок представления документов по требованию налогового органа в электронном виде по телекоммуникационным каналам связи (ТКС) утвержден приказом ФНС России от 17.02.2011 № ММВ-7-2/168@.

Представление документов в электронной форме допускается только тогда, когда они составлены по форматам, установленным ФНС России.

Обращаем внимание, что в настоящее время ФНС России установлены форматы следующих документов:

- счет-фактура, журнал учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, в том числе дополнительные листы к ним (приказ ФНС России от 04.03.2015 № ММВ-7-6/93@);

- документ о передаче результатов работ (документ об оказании услуг) (приказ ФНС России от 30.11.2015 № ММВ-7-10/552@;

- документ о передаче товаров при торговых операциях (приказ ФНС России от 30.11.2015 № ММВ-7-10/551@);

- опись документов, направляемых в налоговый орган в электронном виде по ТКС (приказ ФНС России от 29.06.2012 № ММВ-7-6/465@).

Приказами ФНС России от 24.03.2016 № ММВ-7-15/155@ и от 13.04.2016 № ММВ-7-15/189@ утверждены новые форматы:

- счета-фактуры и документа об отгрузке и об изменении стоимости товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, применяемого при расчетах по НДС и (или) при оформлении фактов хозяйственной жизни;

- корректировочного счета-фактуры и документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, применяемого при расчетах по налогу на добавленную стоимость и (или) при подтверждении факта изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

С 02.06.2016 года исключена возможность выбора налогоплательщиком способа представления документов, составленных в электронной форме по форматам, установленным ФНС России.

Представление таких документов осуществляется только по ТКС или через личный кабинет налогоплательщика (абз. 3 п. 2 ст. 93 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Представление документов в виде сканированных копий

В настоящее время возможность представления документов в виде сканированных копий установлена не для всех документов. В виде скан-образов допускается представлять только:

- договоры (соглашения, контракт), в том числе дополнений (изменений);

- спецификации (калькуляции, расчета) цены (стоимости);

- акта приемки-сдачи работ (услуг);

- счета-фактуры, в том числе корректировочного;

- товарно-транспортной накладной;

- товарной накладной (ТОРГ-12);

- грузовой таможенной декларации/транзитной декларации, в том числе добавочных листов к ним;

- отчет о выполненных НИОКР.

Указанный перечень документов является исчерпывающим, непоименованные документы можно представить в налоговый орган только в виде бумажных копий (письма ФНС от 09.02.2016 № ЕД-4-2/1984@, от 23.11.2015 № ЕД-4-2/20421).

Истребуемые документы, составленные на бумажном носителе, могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) по форматам, установленным ФНС России (абз. 4 п. 2 ст. 93 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Обращаем внимание, что при представлении истребуемых документов в налоговый орган в электронной форме по ТКС, они должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его представителя (абз. 5 п. 2 ст. 93 НК РФ).

В заключение

В настоящее время наблюдается ужесточение налогового контроля. Данный факт подтверждает и официальная отчетность налоговых органов. Так, несмотря на то, что по информации ФНС России в 2015 году число выездных налоговых проверок снизилось на 14% (с 35,8 тысяч до 30,6 тысяч), эффективность одной выездной проверки за год выросла на 8% и составила почти 9 млн. руб., а уровень взыскания доначисленных сумм возрос до 60%.

Хочется обратить особое внимание на то, что именно с истребования документов (информации) начинается налоговый контроль за деятельностью налогоплательщика и очень важно с самого начала выстроить верную тактику поведения. Поэтому, как показывает практика, чем раньше организация обращается к профессионалам для сопровождения налоговой проверки, тем успешнее получается отстоять законные права и интересы компании.

В заключение хотелось бы отметить, что нюансов по истребованию документов (информации) в рамках налогового контроля очень много, данной статье охвачена только небольшая их часть. В следующих наших статьях рассмотрим не менее важные моменты, связанные с требованиями налогового органа (повторное представление документов, ответственность и возможность ее смягчения и пр.).

Читайте также:

- Налоговый учет нематериальных активов в 2016 году

- Косвенные налоги на бизнес формула

- С просьбой о регистрации ооо россия в орган федеральной налоговой службы на территории бакчарского

- Классификатор ошибок форматно логического контроля файлов налоговой и бухгалтерской отчетности

- Налог на прибыль в германии