Списание спецодежды пришедшей в негодность раньше срока в налоговом учете

Опубликовано: 16.05.2024

Если Вы полагаете, что спецодежда выдается только строителям и рабочим на заводах, то загляните в Типовые нормы, утвержденные приказом Минтруда России от 09.12.2014 № 997н. Среди прочих Вы увидите в списке должностей водителя, архивариуса, оператора ЭВМ, грузчика, техника, завхоза, продавца непродовольственных товаров, которые могут быть практически в любой компании.

Поскольку работодатель отвечает за организацию безопасных условий и охрану труда, работникам необходимо выдавать средства индивидуальной защиты. Организовать учет спецодежды в организации поможет данная статья.

Содержание статьи:

1. Нормы обеспечения работников спецодеждой

2. Карточка бесплатной выдачи спецодежды

3. Проводки по учету спецодежды

4. Списание спецодежды в бухгалтерском учете

5. Пример

6. Списание спецодежды в налоговом учете

7. Учет спецодежды в 1с 8.3

8. Учет спецодежды в организации на УСН

9. Как списать спецодежду, которая пришла в негодность

10. Спецодежда при увольнении сотрудника

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Нормы обеспечения работников спецодеждой

Кому работодатель обязан выдать спецодежду, указано в статьях 212, 221 ТК РФ:

- работники, занятые на работах с вредными или опасными условиями труда;

- работники, занятые на работах, выполняемых в особых температурных условиях или связанных с загрязнением.

Документом, который регулирует вопросы обеспечения работников спецодеждой, является Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты утверждены приказом Минздравсоцразвития России от 01.06.2009 № 290н. В нем установлены требования к выдаче средств индивидуальной защиты (СИЗ):

- СИЗ должны пройти сертификацию и декларирование соответствия;

- приобретение СИЗ производится за счет средств организации либо по договору аренды во временное пользование;

- СИЗ выдаются бесплатно по типовым нормам и по итогам проведения специальной оценки условий труда

- Организация в локальном акте может установить свои нормы обеспечения работников спецодеждой, которые превышают типовые, а также заменить один вид спецодежды аналогичным по уровню защиты.

Проверить нормы обеспечения работников спецодеждой для должностей, имеющихся в штатном расписании, можно в следующих документах:

- Типовые нормы, утвержденные приказом Минтруда России от 09.12.2014 № 997н – для работников сквозных профессий и должностей всех видов экономической деятельности;

- Нормы выдачи работникам теплой спецодежды и обуви, утвержденные Постановлением Минтруда от 31.12.97 № 70 – по климатическим поясам, единым для всех отраслей экономики;

- Типовые нормы выдачи, утвержденные Приказом Минздравсоцразвития от 20.04.2006 № 297 – для сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономик;

- Отраслевые типовые нормы (например, в строительной, медицинской, производственной деятельности, банки, ЖКХ и т.д.).

- в разделе IV Отчета о проведении специальной оценки условий труда (прил. № 3 к приказу Минтруда России от 24.01.2014 N 33н).

В данных документах для каждой должности и профессии можно найти перечень спецодежды по видам и количеству, которую следует выдавать работникам на год.

На предприятии необходимо утвердить перечень должностей, которым выдается спецодежда и нормы выдачи. Это может быть приказ руководителя или приложение к трудовому или коллективному договору.

Приложение к приказу:

При принятии сотрудника на работу работодатель должен проинформировать работника о полагающихся им средствах индивидуальной защиты. Работник расписывается в ознакомлении с Правилами обеспечения работников спецодеждой, с соответствующими его профессии и должности типовыми нормами выдачи СИЗ.

2. Карточка бесплатной выдачи спецодежды

При выдаче спецодежды работникам следует учитывать пол, рост и размер работника, характер его работы. Чтобы контролировать нормы выдачи спецодежды и срок их службы, заполняется личная карточка учета выдачи средств индивидуальной защиты для каждого сотрудника. Форма карточки бесплатной выдачи спецодежды утверждена Межотраслевыми правилами (Приказ Минздравсоцразвития России от 01.06.2009 №290н).

Межотраслевыми правилами допускается ведение личных карточек в бумажном или электронном виде. При заполнении личной карточки учета выдачи СИЗ в программе вместо подписи работника в получении делается ссылка на реквизиты первичного документа, в котором есть подпись работника в получении СИЗ (например, требование-накладная М-11).

Если СИЗ используются работниками не постоянно, а требуются на время проведения определенных работ, для них заводится карточка бесплатной выдачи спецодежды с отметкой «Дежурные».

При оформлении операций по движению спецодежды в бухгалтерию, как правило, передаются документы по унифицированным формам (утв. постановлением Госкомстата РФ от 30.10.1997 № 71а):

- № МБ-2 «Карточка учета малоценных и быстроизнашивающихся предметов»;

- № МБ-4 «Акт выбытия малоценных и быстроизнашивающихся предметов» для учета списания спецодежды, пришедшей в негодность;

- № МБ-7 «Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений» — для учета выдачи СИЗ работникам в пользование;

- № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов» — для учета списания изношенных и непригодных для дальнейшего использования СИЗ.

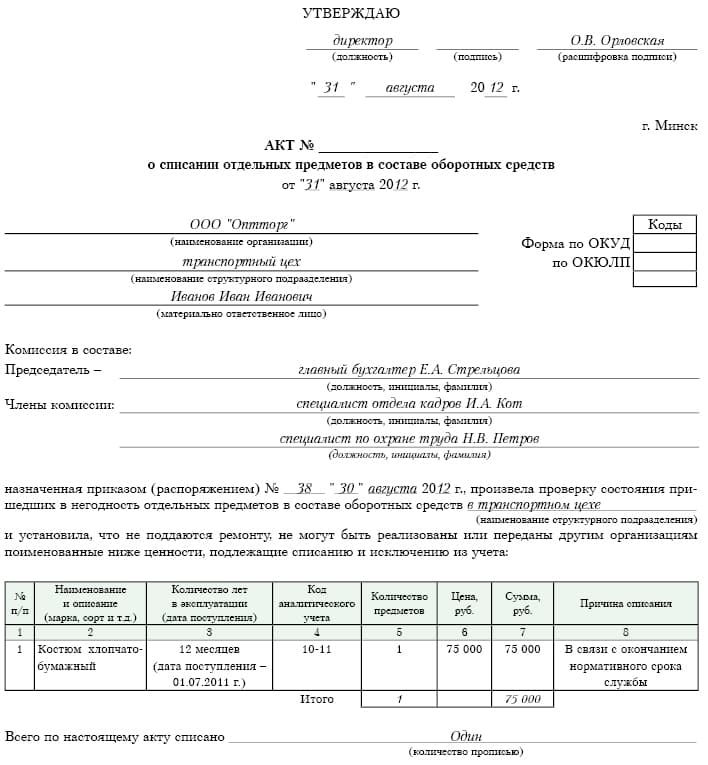

Организации могут и сами разработать аналогичные формы первичных документов для учета спецодежды, учитывая специфику деятельности компании и выдаваемые средства индивидуальной защиты. Например, акт на списание спецодежды может выглядеть следующим образом.

3. Проводки по учету спецодежды

Ведение учета спецодежды и прочих средств защиты организации обеспечивают в соответствии с Методическими указаниями, утвержденными Приказом Минфина России от 26.12.2002 N 135н.

Учет спецодежды в организации и счет учета зависит от того, в составе каких активов будет учтен СИЗ. Методическими указаниями предлагается учитывать спецодежду в составе материально-производственных запасов, независимо от срока использования и стоимости. Но в учетной политике можно предусмотреть учет спецодежды в организации в составе основных средств.

Особенности учета и проводки по учету спецодежды в организации в каждом варианте приведены в таблице.

4. Списание спецодежды в бухгалтерском учете

Проводки по списанию спецодежды в бухгалтерском учете будут зависеть от того, на каком счете их учли при поступлении.

Вариант 1. Списание спецодежды, учтенной в составе МПЗ со сроком использования более 12 месяцев

- стоимость СИЗ списывается в расходы линейно в течение всего срока использования согласно п. 26 Методических указаний

- Дебет 10-11 «Специальная оснастка и специальная одежда в эксплуатации» Кредит 10-10 «Специальная оснастка и специальная одежда на складе» – спецодежда передана сотруднику во временное пользование

- Дебет 20, 26, 44 Кредит 10-11 «Специальная оснастка и специальная одежда в эксплуатации» – частичное списание спецодежды в бухгалтерском учете на расходы (ежемесячно в течение срока использования СИЗ)

Вариант 2. Списание спецодежды в составе МПЗ со сроком эксплуатации менее 12 месяцев

- стоимость спецодежды единовременно относится на расходы в момент выдачи сотруднику согласно п. 21 Методических указаний. Это правило нужно закрепить в учетной политике организации для целей бухгалтерского учета.

- Дебет 20, 26, 44 Кредит 10-10 «Специальная оснастка и специальная одежда на складе» – списание спецодежды в бухгалтерском учете на расходы при передаче сотруднику

- Учет спецодежды в организации, находящейся в пользовании работников и списанной на расходы, можно осуществлять на забалансовом счете «Спецодежда в эксплуатации» (п. 23 Методических указаний).

Вариант 3. Списание стоимости спецодежды, учтенной в составе основных средств

- стоимость спецодежды относится на затраты путем начисления амортизации

- Дебет 20,26,44 Кредит 02 «Амортизация основных средств» – начислена амортизация со стоимости спецодежды ежемесячно в течение срока использования

5. Пример

В сервисном центре ООО «Тачка» для слесаря по ремонту автомобилей Козлова 05.12.2016 закупили спецодежду: защитный костюм из смешанных тканей 1 шт. по цене 4500,00 руб., перчатки 1 пара по 420,00 руб., очки защитные 1 шт. по 6500,00 руб., утепленная куртка 1 шт. по 5600 руб., утепленные брюки 1 шт. по 3800,00 руб., валенки за 4800,00 руб.

Спецодежда выдана 11.12.2016 сотруднику. По утвержденным нормам срок использования костюма, перчаток, очков – менее 12 месяцев, утепленной куртки, брюк – 30 месяцев, валенок – 36 месяцев.

Дебет 10-10 «Специальная оснастка и специальная одежда на складе» Кредит 60 – 25620,00 руб. (4500+420+6500+5600+3800+4800) — Оприходованная на склад спецодежда

Дебет 26 Кредит 10-10 – 11420,00 руб. (4500+420+6500) Списана на расходы стоимость костюма, перчаток, очков, выданных слесарю.

Дебет 10-11 «Специальная оснастка и специальная одежда в эксплуатации» Кредит 10-10 – 14200,00 руб. (5600+3800+4800) — Выдана работнику утепленная куртка, утепленные брюки, валенки

Дебет 26 Кредит 10-11«Специальная оснастка и специальная одежда в эксплуатации» 446,67 руб. (5600/30+3800/30+4800/36) — Частичное списание стоимости спецодежды, срок использования которой более 12 месяцев.

6. Списание спецодежды в налоговом учете

В расходы, уменьшающие базу по налогу на прибыль, можно списать стоимость СИЗ. Но списание спецодежды в налоговом учете ограничено нормами бесплатной выдачи СИЗ: типовыми либо утвержденными компанией на основании результатов спецоценки условий труда. Эту позицию высказал Минфин в Письме от 25.11.2014 № 03-03-06/1/59763, от 16.02.2012 № 03-03-06/4/8.

Для целей налогообложения отражение спецодежды в зависит от ее стоимости и срока эксплуатации:

- В качестве амортизируемого имущества:

- При соблюдении условий: стоимость более 100 тыс. руб., срок использования более 12 месяцев;

- Списание производится путем начисления амортизации ежемесячно в течение срока полезного использования

- В составе материальных расходов:

- При сроке использования менее 12 месяцев, стоимость спецодежда может быть любая;

- Относится на расходы единовременно в момент выдачи работнику или равномерно в течение срока эксплуатации, если этот срок выходит за рамки одного отчетного периода по налогу на прибыль. Такой порядок предусмотрен пп. 3 п. 1 ст. 254 НК РФ. Тот вариант, который использует организация, закрепляется в учетной политике для целей налогообложения.

7. Учет спецодежды в 1с 8.3

В программе 1С: Бухгалтерия 8 ред. 3.0 также можно организовать учет поступления, выдачи и списания спецодежды и других СИЗ. Инструкцию по работе в программе смотрите в видео.

8. Учет спецодежды в организации на УСН

Учет спецодежды на УСН, как и на общей системе, зависит от того, как учтены средства защиты. Поскольку при упрощенке используется кассовый метод признания доходов и расходов, спецодежда должна быть оплачена.

Если спецодежда учтена как материалы, то в расходы по УСН их стоимость принимается после оплаты и принятия к учету единовременно.

Когда СИЗ принято как основное средство, то учет спецодежды в организации на УСН производится в соответствии с п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ. Стоимость спецодежды включается в расходы на последнее число отчетного периода в сумме оплаты.

9. Как списать спецодежду, которая пришла в негодность

В случае, когда спецодежда пришла в негодность, а ее срок использования не истек, Методические указания допускают возможность списания таких СИЗ. Решение вопроса о непригодности спецодежды относится к компетенции постоянно действующей инвентаризационной комиссии (п. 34 Методических указаний). Комиссия, назначенная приказом руководителя, осматривает СИЗ, определяет причины выхода из строя, выявляет виновников порчи спецодежды, составляет Акт на списание.

Списанию подлежит полностью не пригодная к использованию и не подлежащая восстановлению спецодежда. Акт на списание передается в бухгалтерию. Как списать спецодежду, которая пришла в негодность? Бухгалтеру придется сделать проводки:

Дебет 94 Кредит 10-11 – списание спецодежды, пришедшей в негодность, по остаточной стоимости;

Согласно п. 11 ПБУ 10/99 расходы по списанию СИЗ, не пригодных к эксплуатации, включаются в бухучете в состав прочих расходов в том отчетном периоде, к которому они относятся.

Дебет 91-2 Кредит 94 – стоимость спецодежды, пришедшей в негодность, отражена в прочих расходах.

Если комиссией установлен виновник, то стоимость спецодежды относится на виновное лицо (подп. «б» п. 28 Положения по ведению бухгалтерского учета и отчетности):

Дебет 73 Кредит 94 – стоимость спецодежды отнесена на виновное лицо.

Дебет 50,51,70 Кредит 73 – возмещение ущерба (удержание из зарплаты) виновником.

Дебет 91-2 Кредит 73 – списание ущерба на прочие расходы при признании виновного лица невиновным судом.

10. Спецодежда при увольнении сотрудника

Право собственности на спецодежду сохраняется за организацией в течение всего срока использования. Поэтому спецодежда при увольнении сотрудника или переводе на другую должность должна быть возвращена на склад. Эта обязанность предусмотрена п. 64 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Возврат спецодежды в бухучете отражается записями:

- Дебет 01 «Основные средства на складе» Кредит 01 «Основные средства в эксплуатации» — при учете спецодежды в качестве основных средств;

- Дебет 10-10 Кредит 10-11 – по остаточной стоимости, если спецодежда, учтенная в составе МПЗ, списывается равномерно в течение срока использования;

- Проводки в бухгалтерском учете не составляются, если стоимость спецодежды была списана единовременно при выдаче сотруднику. В данном случае ведется только количественный учет.

Организация вправе удержать из заработной платы работника стоимость спецодежды, не возвращенную при увольнении либо утерянную работником. Бухгалтерский учет удержания стоимости спецодежды при увольнении сотрудника аналогичен порядку, рассмотренному в предыдущем разделе.

Выдача спецодежды работникам не влечет за собой перехода права собственности, поэтому объекта налогообложения по НДС у работодателя не возникает. Также стоимость спецодежды не признается законодателем доходом сотрудника, и стоимость предоставляемой спецодежды не облагается НДФЛ и страховыми взносами.

Справочно: износ СИЗ – это физическое изнашивание средств индивидуальной защиты, характеризующееся износом материалов, из которых они созданы, потерей их первоначальных качеств, уменьшением стоимости за период срока службы (п. 3 Инструкции 209). Оценка степени физического износа средств защиты, как упоминалось выше, входит в компетенцию комиссии, которая исходя из степени износа определяет процент годности вещей, дает заключение о целесообразности их ремонта и дальнейшего использования.

Если степень годности бывших в употреблении специальной одежды и обуви позволяет использовать их по прямому назначению, указанные вещи выдаются другому работнику после стирки, дезинфекции и ремонта. Выдача работнику бывших в употреблении средств защиты отражается в личной карточке, где в гр. 5 и 6 указываются соответственно процент их годности и стоимость.

В организациях также нередки случаи, когда СИЗ выбывают из эксплуатации до истечения нормативного срока службы и непригодны к дальнейшему использованию. Для целей налогового учета в зависимости от причин преждевременного износа СИЗ их остаточная стоимость относится к внереализационным расходам, учитываемым или неучитываемым при налогообложении прибыли, или к расходам по возмещению ущерба нанимателю виновным лицом.

К внереализационным расходам, учитываемым при налогообложении прибыли, можно отнести остаточную стоимость СИЗ в случаях:

– их выбытия в результате чрезвычайных ситуаций (пожар, авария, стихийное бедствие и т.п.) (подп. 3.17 п. 3 ст. 129 НК) при наличии подтверждающего факт чрезвычайной ситуации документа. НДС в данном случае не начисляют;

– хищения, порчи СИЗ, если виновные лица не установлены (велось следствие, имеются документы из органов внутренних дел) или суд отказал во взыскании с них. Данная операция также не признается объектом обложения НДС.

В других случаях при выбытии СИЗ из эксплуатации до истечения нормативного срока службы в результате небрежного использования, приобретения низкокачественных СИЗ, утери и пр. их списание производят за счет собственных источников или относят на виновных лиц. И также возникает вопрос об обоснованности отнесения на затраты какой-то части стоимости СИЗ. По мнению автора, при досрочном выбытии из эксплуатации СИЗ необходимо рассчитать их фактическую остаточную стоимость и произвести корректировку затрат, формирующих себестоимость.

Трудовое законодательство

Обеспечение охраны труда работников является обязанностью нанимателя независимо от формы собственности организации.

При организации труда работников наниматель обязан:

– обеспечить работников в соответствии с установленными нормами специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, организовывать надлежащее хранение и уход за этими средствами (п. 8 ст. 55 Трудового кодекса РБ; далее – ТК);

– производить выдачу работникам, занятым на производстве с вредными и (или) опасными условиями труда, а также на работах, связанных с загрязнением или выполняемых в неблагоприятных температурных условиях, специальной одежды, специальной обуви и других необходимых средств индивидуальной защиты (далее – СИЗ), смывающих и обезвреживающих средств в соответствии с установленными нормами (п. 5 ст. 226 ТК).

Справочно: обеспечение работников СИЗ производят, руководствуясь следующими документами:

– Инструкцией о порядке обеспечения работников средствами индивидуальной защиты, утвержденной постановлением Минтруда и соцзащиты РБ от 30.12.2008 № 209 (с изменениями и дополнениями; далее – Инструкция № 209);

– Перечнем средств индивидуальной защиты, непосредственно обеспечивающих безопасность труда, утвержденным постановлением Минтруда и соцзащиты РБ от 15.10.2010 № 145;

– Перечнем профессий и должностей, а также сроками носки средств индивидуальной защиты, определенными Типовыми нормами бесплатной выдачи средств индивидуальной защиты работникам общих профессий и должностей для всех отраслей экономики, утвержденными постановлением Минтруда и соцзащиты РБ от 22.09.2006 № 110.

Порядок списания СИЗ следует отразить в учетной политике

В бухгалтерском учете спецодежду, другие СИЗ, по которым установлены сроки службы, учитывают в составе средств в обороте на счете 10 "Материалы" (п. 3 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133; далее – Инструкция № 133).

Их поступление, наличие, движение, списание отражают в разрезе субсчетов 10-10 "Специальная оснастка и специальная одежда на складе" и 10-11 "Специальная оснастка и специальная одежда в эксплуатации" (Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина РБ от 29.06.2011 50; далее – Инструкция 50).

Организация в своей учетной политике должна предусмотреть порядок списания СИЗ (п. 107 Инструкции 133). Он может быть:

1) общим, предусмотренным для списания любых средств, находящихся в обороте, например:

– в размере 50 % – при передаче в эксплуатацию и 50 % – при выбытии;

– в размере 100 % – при передаче в эксплуатацию;

– в размере 100 % – при выбытии из эксплуатации в связи с непригодностью;

– для объектов, в т.ч. СИЗ, стоимостью до 2 базовых величин – единовременно по мере их передачи в эксплуатацию и др.;

2) отдельным, предусмотренным только для СИЗ, – ежемесячно, исходя из сроков службы СИЗ.

Сроки носки СИЗ установлены календарные и исчисляются со дня фактической выдачи работникам. Для специальной одежды и специальной обуви от пониженных температур в указанные сроки включается время ее хранения в теплый период года (п. 32 Инструкции 209).

Учет затрат на выдачу работникам средств индивидуальной защиты населения

Затраты на бесплатную выдачу спецодежды, произведенные согласно установленным нормам, организации включают в расходы по видам деятельности.

В 2012 г. затраты на выдачу работникам СИЗ в соответствии с разработанными в организации внутренними нормами следует учитывать при налогообложении.

Однако при налогообложении не учитываются расходы на выдачу СИЗ сверх установленных норм (подп. 1.22-2 п. 1 ст. 131 Налогового кодекса РБ; далее – НК).

Следует обратить внимание, что с 2013 г. подп. 1.22-2 из ст. 131 НК исключен, что дает право плательщикам затраты на выдачу работникам СИЗ, в т.ч. и сверх установленных норм, учитывать при налогообложении.

Документальное оформление и бухгалтерский учет

Выдачу работникам организации в индивидуальное пользование и сдачу ими СИЗ отражают в личной карточке учета СИЗ. Форма данного документа является типовой и утверждена Инструкцией № 209 (приложение 2 к Инструкции № 209).

Карточка открывается на каждого работника в одном экземпляре и хранится у кладовщика (либо другого материально ответственного лица, например завхоза).

В ней указывают наименование предметов, их количество, срок службы, дату выдачи и возврата, стоимость. Получение и сдача СИЗ удостоверяются подписью работника. Данные по выдаче и возврату в карточке заполняются на основании внутренних документов (внутренней накладной, требования и т.д.). Допускается ведение учета СИЗ на электронных носителях.

Пример 1

Организация в феврале 2015 г. приобрела 10 хлопчатобумажных костюмов по цене 180 000 руб. на общую сумму 1 800 000 руб., в т.ч. НДС по ставке 20 % – 300 000 руб.

Бухгалтерские записи в феврале 2015 г. будут следующие (см. табл. 1).

В марте 2015 г. грузчику выдан костюм хлопчатобумажный стоимостью 150 000 руб. (срок носки – 12 месяцев). В соответствии с учетной политикой организации на 2015 г. стоимость СИЗ в составе средств в обороте погашается в размере 50 % при передаче в эксплуатацию и 50 % – при выбытии из эксплуатации в связи с непригодностью.

Бухгалтерские записи в марте 2015 г. представлены в табл. 2.

Выдаваемая работнику бесплатно спецодежда не является его собственностью, а принадлежит организации. Поэтому выданные работнику СИЗ должны быть возвращены нанимателю по окончании срока их носки, при увольнении до окончания сроков носки, при переводе на другую работу, для которой выданные СИЗ не предусмотрены типовыми нормами.

Однако по желанию работника они могут остаться у него. В этом случае бухгалтерия на основании письменного заявления работника производит удержание остаточной стоимости СИЗ из его заработной платы (пп. 30, 31 Инструкции № 209).

Продолжение примера 1

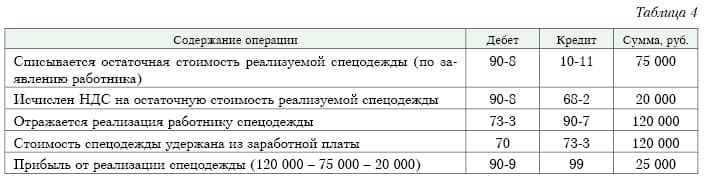

В июне 2012 г. работник при увольнении написал заявление о желании выкупить спецодежду. Бухгалтерия удерживает из зарплаты работника остаточную стоимость спецодежды с учетом исчисленного НДС 90 000 руб. (75 000 + 15 000 (20 %)).

Бухгалтерские записи, которые надо сделать в июне 2012 г., см. в табл. 3.

Исходя из расчета бухгалтерия по формальному признаку будет права. Но в данном случае обратите внимание, что фактическая остаточная стоимость спецодежды отличается от учетной. Иными словами, за 4 месяца эксплуатации спецодежда изношена только на 30 %, а не на 50 % и реальная ее стоимость составляет 100 000 руб. (без НДС), а не 75 000 руб. Таким образом, нарушаются интересы организации, а именно собственника имущества.

Подобная ситуация может возникать и в тех случаях, когда по учетной политике организации стоимость СИЗ погашается в размере 100 % при передаче их в эксплуатацию. Тогда остаточной стоимости спецодежды совсем нет. А если стоимость СИЗ погашается в размере 100 % при выбытии из эксплуатации в связи с непригодностью, то в учете спецодежда числится по полной стоимости.

Во всех подобных ситуациях, по мнению автора, бухгалтерии необходимо рассчитать фактическую остаточную стоимость спецодежды исходя из нормативных сроков носки и фактических сроков эксплуатации и по соглашению с работником производить удержания из заработной платы реальной остаточной стоимости спецодежды.

Исходя из данных примера 1 произведем расчет фактической остаточной стоимости спецодежды:

150 000 – (150 000 / 12 × 4) = 100 000 руб.; с учетом НДС 20 %: 100 000 + (100 000 × 20 / 100) = 120 000 руб.

Тогда бухгалтерские записи в июне 2012 г. будут выглядеть следующим образом (см. табл. 4).

Возникают и такие ситуации, когда работник при увольнении выданную ему спецодежду не возвращает, заявления об ее приобретении не пишет. В таких случаях остаточную стоимость спецодежды по приказу руководителя удерживают из окончательного расчета по заработной плате с этим работником без его согласия.

Важно! Удержанию в бесспорном порядке подлежит ущерб, величина которого не должна превышать среднемесячного заработка работника. В случае, когда стоимость невозвращенной, пришедшей в негодность (испорченной, уничтоженной, недостающей) спецодежды и обуви выше среднемесячного заработка этого работника, взыскать полную величину ущерба без его согласия наниматель может только по решению суда (п. 3 ст. 107, п. 1 ст. 403, ст. 408 ТК).

Отражение недостачи СИЗ

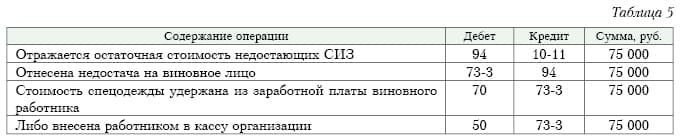

Таким же образом при хищении, утере, недостаче, умышленной порче работником СИЗ их стоимость возмещается за счет виновного лица.

Недостачу, порчу спецодежды рассматривают для целей бухгалтерского учета и налогообложения как прочее выбытие товаров. С 2012 г. эти обороты не признают объектами обложения НДС.

Исходя из данных примера 1 в бухгалтерском учете произведем следующие записи (см. табл. 5).

Окончание нормативного срока службы СИЗ

По окончании нормативного срока службы СИЗ должны быть сданы на склад. Комиссия, создаваемая приказом руководителя организации (п. 28 Инструкции № 209), оценивает состояние спецодежды, определяет степень физического износа и пригодность для дальнейшего использования или списания. Свое заключение комиссия оформляет актом на списание материалов с соблюдением в нем требований в части оформления, предусмотренных ст. 9 Закона РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" (с изменениями и дополнениями).

Списанные материалы, подлежащие сдаче в виде отходов (лома, ветоши и т.п.), приходуются на склад (в кладовую) организации на основании акта на списание материалов и (или) накладной на внутреннее перемещение материалов (п. 68 Инструкции № 133).

Возврат СИЗ и их последующее использование

Возврат спецодежды и обуви отмечают в личной карточке учета выдачи СИЗ. Особое внимание следует уделить заполнению гр. 10 "% годности", характеризующей степень физического износа специальной одежды и обуви.

ФСБУ 5/2019 «Запасы» не позволяет учитывать спецодежду сроком службы более 12 месяцев как запасы. А поскольку с 2021 года применение этого стандарта обязательно, бухгалтеру надо решить, как быть с остатками по счетам 10.10 и 10.11 на начало этого года.

Разберем, что сделать в 1С:Бухгалтерия 8.3, чтобы без ошибок перейти на новое ФСБУ. И на что обратить внимание, если применяется ПБУ 18/02.

Пошаговая инструкция

Если на 01.01.2021 спецодежда, спецоснастка (счет 10.11.1) находятся в эксплуатации, то допустимо не менять способ ведения бух учета, в т.ч. способы погашения стоимости. Не списываем остатки вручную, оставляем все как есть (Письмо Минфина РФ от 12.03.2021 N 07-01-09/17431).

На 31.12.2020 в учете отражены остатки спецодежды, сроком службы более 12 месяцев.

На счете 10.10 «Специальная оснастка и специальная одежда на складе» числится спецодежда, возвращенная на склад уволенным сотрудником:

На счете 10.11.1 «Специальная одежда в эксплуатации» числится спецодежда в эксплуатации у сотрудников:

До 2021 года в БУ и НУ затраты на приобретение спецодежды учитывались линейным способом согласно сроку полезного использования (СПИ).

С 01.01.2021 в учетную политику по БУ внесены изменения:

- затраты на приобретение спецодежды признаются расходами того периода, в котором они понесены;

- последствия изменения учетной политики в связи с переходом на ФСБУ 5/2019 «Запасы» отражаются перспективно.

С 01.01.2021 в учетную политику по НУ внесены изменения:

- затраты на приобретение спецодежды стоимостью не более 100 тыс. руб. учитываются в составе расходов полностью в момент передачи в эксплуатацию.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Признание в расходах БУ остатка стоимости спецодежды в связи с переходом на ФСБУ 5/2019 | |||||||

| 01 января | 91.02 | 10.11.1 | 4 200 | Признание в расходах БУ остатка стоимости спецодежды в связи с переходом на ФСБУ 5/2019 (в стоимостном и количественном выражении) | Операция, введенная вручную | ||

| 91.02 | 10.10 | 1 125 | Признание в расходах БУ остатка стоимости спецодежды в связи с переходом на ФСБУ 5/2019 (только в стоимостном выражении) | ||||

| Погашение стоимости спецодежды в эксплуатации в НУ за январь | |||||||

| 31 января | 20.01 | 10.11.1 | 225 | 225 | Погашение стоимости спецодежды в НУ | Операция, введенная вручную | |

| Погашение стоимости спецодежды в эксплуатации в НУ за февраль | |||||||

| 28 февраля | 20.01 | 10.11.1 | 225 | 225 | Погашение стоимости спецодежды в НУ | Операция, введенная вручную | |

| Передача в эксплуатацию спецодежды | |||||||

| 23 марта | 20.01 | 10.10 | 1 125 | 1 125 | Погашение стоимости спецодежды в НУ при повторной передаче в эксплуатацию | Передача материалов в эксплуатацию | |

| МЦ.02 | Отражение спецодежды забалансом в количественном выражении | ||||||

| Погашение стоимости спецодежды в эксплуатации в НУ за март и др. | |||||||

| 31 марта | 20.01 | 10.11.1 | 225 | 225 | Погашение стоимости спецодежды в НУ | Операция, введенная вручную | |

Корректировка остатков спецодежды и спецоснастки на 01.01.2021

С 2021 года вступило в силу ФСБУ 5/2019, которое внесло новые правила для учета спецодежды, спецоснастки. Ранее по ПБУ 5/01 данные активы признавались МПЗ и учитывались по правилам, указанным в Методических указаниях по учету спецоснастки и спецодежды, утв. Приказом Минфина РФ от 26.12.2002 N 135н.

Теперь в зависимости от срока использования спецодежды и спецоснастки они должны учитываться как:

- ОС, если срок службы более 12 месяцев;

- запасы, если срок службы менее 12 месяцев.

Организация вправе утвердить в своей учетной политике для объектов с несущественной стоимостью вне зависимости от срока использования, что затраты на приобретение спецодежды и спецоснастки признаются в момент их понесения (п. 4 Рекомендации БМЦ Р-122/2020-КпР от 11.12.2020).

Если в учетной политике с 2021 года закреплен такой порядок учета активов с несущественной стоимостью, к которым будут также относиться спецодежда и спецоснастка, то в бухгалтерском учете (БУ) остатки по счетам учета 10.10 и 10.11 необходимо списать с баланса.

Порядок списания зависит от того, какой способ перехода на ФСБУ 5/2019 выбран в учетной политике — перспективный или ретроспективный.

При ретроспективном способе проводки отражаются через 84 счет. Это очень трудоемкий процесс, влекущий пересчет остатков в бухотчетности на 31.12.2020, 31.12.2019. При том, что стандарт позволяет всем организациям, не только применяющим упрощенный бухучет и отчетность, применять ФСБУ 5/2019 перспективно (п. 47 ФСБУ 5/2019).

При выборе перспективного способа отразите в:

- БУ — Дт 91.02 Кт 10.10 на сумму остатка стоимости спецодежды;

- НУ — учет спецодежды не изменится. Если стоимость спецодежды списывалась линейно, продолжите ее списание частями (пп. 3 п. 1 ст. 254 НК РФ).

Признание в расходах БУ остатка стоимости спецодежды на складе на 01.01.2021

Определение остатка стоимости спецодежды на складе на 01.01.2021

Для определения остатка стоимости спецодежды на складе сформируйте отчет Оборотно-сальдовая ведомость по счету 10.10 в разделе Отчеты .

Для отображения всех данных в ОСВ в Показать настройки установите группировку по Номенклатура , Склады , Партии . Настройки позволят корректно заполнить документ при признании в расходах БУ остатка стоимости спецодежды на складе.

Признание в расходах БУ остатка стоимости спецодежды на складе

Чтобы признать в расходах БУ стоимость спецодежды на складе сроком службы более 12 месяцев в связи с переходом на ФСБУ 5/2019, введите документ Операция, введенная вручную в разделе Операции .

При применении ПБУ 18/02 в учете формируются временные разницы по активу Материалы (п. 11, 14, 15 ПБУ 18/02). Признается ОНА. При выдаче спецодежды сотруднику в НУ отложенный налог по ней автоматически погашается.

Признание затрат на приобретение спецодежды Комбинезон мужской YouDo в размере 1 125 руб. расходами в БУ и НУ различается во времени:

- БУ — в момент перехода на ФСБУ 5 (с 01.01.2021);

- НУ — после передачи спецодежды следующему сотруднику.

Поэтому в момент признания в расходах БУ остатка стоимости спецодежды флажок Принимается к налоговому учету в статье Прочих доходов и расходов не устанавливайте.

Внимательно перенесите в документ аналитику по счету 10.10 из ранее сформированного отчета Оборотно-сальдовая ведомость .

Количество по счету 10.10 не заполняйте: иначе стоимость спецодежды на складе в НУ автоматически признается в расходах на 31 января регламентной операцией Корректировка стоимости номенклатуры при Закрытии месяца.

Для проверки сформируем Оборотно-сальдовую ведомость по счету 10.10 за Январь.

Из отчета видно, что на счете 10.10 осталась только сумма по НУ, которая будет учтена полностью в составе расходов, уменьшающих налогооблагаемую базу, в момент выдачи сотруднику спецодежды. Она отражается документом Передача материалов в эксплуатацию или Расход материалов вид операции Передача сотруднику в разделе Склад .

Погашение стоимости спецодежды в НУ

Для передачи спецодежды сотруднику зарегистрируйте один из документов: Передача материалов в эксплуатацию или Расход материалов вид операции Передача сотруднику в разделе Склад .

В документе заполните сотрудника, которому передается спецодежда и Способ отражения расходов .

Проводки по документу

Стоимость в НУ погасится единовременно в полной сумме при передаче спецодежды сотруднику, т. к. с 2021 года внесены изменения в учетную политику по НУ. В программе 1С с 2021 года для налогового учета спецодежды и спецоснастки будет поддерживаться только данный способ погашения стоимости.

Признание в расходах БУ остатка стоимости спецодежды в эксплуатации на 01.01.2021

Определение остатка стоимости спецодежды в эксплуатации на 01.01.2021

Для определения остатка стоимости спецодежды в эксплуатации сформируйте отчет Оборотно-сальдовая ведомость по счету 10.11 в разделе Отчеты .

Для отображения всех данных в ОСВ в Показать настройки установите группировку по Номенклатура , Работники организаций , Партии материалов в эксплуатации . Такие настройки позволят корректно заполнить документ при признании в расходах БУ остатка стоимости спецодежды в эксплуатации.

Признание в расходах БУ остатка стоимости спецодежды в эксплуатации

Для признания в расходах БУ остатка стоимости спецодежды в эксплуатации в связи с переходом на ФСБУ 5/2019 введите документ Операция, введенная вручную в разделе Операции .

В НУ остаток стоимости спецодежды в эксплуатации продолжит включаться в расходы ежемесячно, т. к. при вводе в эксплуатацию по учетной политике НУ применялся линейный метод списания пропорционально СПИ. Поэтому в момент признания в расходах БУ остатка стоимости спецодежды флажок Принимается к налоговому учету в статье Прочих доходов и расходов не устанавливайте.

При применении ПБУ 18/02 в учете формируются временные разницы по активу Материалы (п. 11, 14, 15 ПБУ 18/02). Признается ОНА. По мере погашения стоимости в НУ автоматически погашается ОНА.

В графе Кол укажите количество спецодежды в эксплуатации, по которой признаются расходы в БУ.

Внимательно перенесите в документ аналитику по счету 10.11.1 из ранее сформированного отчета Оборотно-сальдовая ведомость .

Погашение стоимости спецодежды в НУ

В НУ стоимость спецодежды должна продолжать признаваться в расходах ежемесячно. Но в связи с тем, что в БУ стоимость спецодежды включена в расходы, то в НУ автоматически не будет производиться признание ее стоимости в расходах.

Поэтому ежемесячно необходимо вводить документ Операция, введенная вручную и заполнять его самостоятельно. Во избежание ошибки сверьте проводки и ежемесячную сумму в процедуре Закрытие месяца за декабрь 2020 регламентная операция Погашение стоимости спецодежды и спецоснастки .

Чтобы не было ошибок по списанию стоимости спецодежды в НУ, ежемесячно копируйте ранее созданную операцию до тех пор, пока стоимость спецодежды не погасится полностью.

Для проверки сформируем Оборотно-сальдовую ведомость по счету 10.11.1 за Январь.

Из отчета видно, что на счете 10.11.1 остались только суммы по НУ, которые ежемесячно будут включаться в расходы, учитываемые при налогообложении прибыли, в течение оставшегося срока эксплуатации с помощью документа Операция, введенная вручную .

См. также:

- [30.11.2020 запись] ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021

- ФСБУ 5/2019. Общие вопросы

- Как в бухгалтерской отчетности за 2020 год отразить переход на ФСБУ 5/2019?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- При закрытии месяца не отражаются проводки в «Погашение стоимости спецодежды и спецоснастки»Добрый день! При закрытии месяца не отражаются проводки в «Погашение.

- Приобретение и учет хозинвентаря, спецоснасткиУ вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- УСН 15%, учет спецоснастки в КУДиРОрганизация на УСНО (15) приобрела спецоснастку (пресформу) на2 млн. руб.(100%.

- Учет спецоснастки стоимостью более 100 тыс. рубДобрый день. Подскажите как учесть плиту магнитную стоимостью 99 200.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Ваш вопрос также рассмотрим здесь

[18.05.2021 эфир] Практика применения ФСБУ 5/2019 Запасы в 1С

.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу.

Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О документальном оформлении выдачи спецодежды читайте в статье «Личная карточка учета выдачи СИЗ — бланк заполнения 2021 — 2021».

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

не больше 12 мес.

+ п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ПБУ 6/01) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. При зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Как после вступления в силу ФСБУ 5/2019 учитывать ОС стоимостью до 100 000 руб., смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Поддержка бизнеса в области охраны труда

В последние годы в моде оказание поддержки малому бизнесу. Признаюсь, мне кажется, не всегда эта поддержка и правда таковой является, а плюс в одном месте дает минус в другом. Есть и вполне работающие программы, хотя для небольших организаций они обычно особого бонуса не несут, но упомянуть их необходимо.

ФСС позволяет при соблюдении определенных условий приобрести СИЗ за счет фонда. Это так называемое финансирование мер по сокращению производственного травматизма и предупреждения профессиональных заболеваний. Правда есть несколько ключевых моментов:

- Компенсации подлежат средства защиты только производства России.

- Участники пилотного проекта (а это пока далеко не все регионы) могут возместить согласованный с фондом размер расходов, остальные ограничены начисленными взносами на травматизм.

- Необходимо собрать подтверждающий пакет документов.

Обратите внимание! Возмещаются также затраты на обучение руководителя (иных ответственных лиц, перечисленных в п. 3 Правил финансового обеспечения предупредительных мер, утверждены Приказом Минтруда №580н от 10.12.2012).

Подробности, включая бухгалтерские проводки по операциям, вы найдете в статье «Как осуществляется и учитывается покупка СИЗ за счет ФСС».

Размер взносов на травматизм очень невысокий, иногда в рублях за год это всего несколько тысяч для компаний, у которых нет высокого риска травматизма или большого количества работников. Поэтому обращение за возмещением не особенно популярно у предпринимателей.

Порядок списания спецодежды, пришедшей в негодность раньше срока

В мае ООО «Дизайн Ремонт» передало в эксплуатацию 1 защитный костюм, 1 головной убор, 12 пар перчаток и 1 защитные очки.

Метод списания спецодежды определен в виде ежемесячного линейного списания, за исключением перчаток — по ним списание производится за 1 раз в полной сумме.

После начала эксплуатации спецодежды произошли события:

| Период | События | Сумма износа, списанная до порчи спецодежды | Сумма к списанию после порчи спецодежды | Списание оставшейся стоимости спецодежды в бухгалтерском учете |

| Сентябрь | Испорчен костюм без возможности восстановления не по вине работника | 430 руб. = 1 290 / 12 мес.× 4 мес. (июнь — сентябрь) | 860 руб. = 1 290 – 430 | Финансовые результаты |

| Октябрь | Утерян головной убор по вине работника | 133 руб. = 320 / 12 мес.× 5 мес. (июль — октябрь) | 187 руб. = 320 – 133 | На расчеты с работником по возмещению ущерба |

| Ноябрь | Безвозвратно испорчены 12 пар перчаток не по вине работника | 1 560 руб.= 130 × 12 пар | 0 руб. | Не осуществляется, т. к. стоимость перчаток списана в полной сумме в мае в составе производственных затрат |

| Декабрь | Продан костюм, введенный в эксплуатацию в сентябре, в связи с окончанием деятельности по ремонту квартир | 322,50 руб. = 1 290 / 12 мес. × 3 мес. (октябрь — декабрь) | 967,50 руб. = 1 290 – 322,50 | На прочие расходы |

Подробно порядок списания запасов в соответствии с требованиями нового ФСБУ 5/2019 описан в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Покупка спецодежды

Прежде всего, вы должны отразить в программе покупку самой спецодежды. Для этого перейдите в раздел «Покупки» и создайте новый документ «Поступление (акты, накладные)».

Заполните шапку документа, указав стандартные реквизиты поставщика, вашу организации и то, где будут числиться покупаемые товары.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

В нашем случае организация приобретает резиновые сапоги, халат х/б синий и перчатки х/б. Как вы можете заметить, что на рисунке выше у всех номенклатурных позиций проставлен счет учета 10.10. 1С 8.3 заполнила его автоматически.

Если у вас этого не произошло, перейдите в карточку соответствующей номенклатурной позиции и убедитесь в том, чтобы в качестве вида номенклатуры была установлена «Спецодежда».

Так же проверим правила определения счетов учета покупаемых нами резиновых сапог. Приоритетным для нее является счет 10.10.

Больше ничего в данном документе мы заполнять не будем. Теперь его можно провести и проверить правильность формирования движений.

Нормы списания спецодежды в бухгалтерском и налоговом учете

По п. 14 приказа Минздравсоцразвития России «Межотраслевые правила обеспечения работников средствами индивидуальной защиты» от 01.06.2009 № 290н (далее — межотраслевые правила) лимит списания спецодежды основывается на нормах, утвержденных либо отраслевыми актами, либо типовыми нормами № 997н.

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

Списание спецодежды в бухгалтерском учете производится на основании фактически произведенных затрат на ее покупку (производство).

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы расходования спецодежды в НК РФ, как и в правилах бухгалтерского учета, не зафиксированы. Но позиция Минфина РФ (письма от 08.04.2016 № 03-03-06/1/20165, от 25.11.2014 № 03-03-06/1/59763) указывает на то, что предельная величина отнесения эксплуатируемой спецодежды на расходы в налоговом учете должна определяться организациями на основании норм, зафиксированных законодательством, либо внутренними актами работодателя.

При необоснованном превышении норм списания спецодежды возникают постоянные разницы между налоговым и бухгалтерским учетами спецодежды.

Проводки при порче и утере

Если спецодежда испорчена, утеряна раньше срока ее списания, делается проводка Дт 94 Кт 10. При отсутствии установленного виновника ее стоимость относят на прочие расходы Дт 91-2 Кт 94. Если установлена вина работника, которому была выдана спецодежда: Дт 73 Кт 94. Погашается такая задолженность из заработной платы, внесением в кассу или на расчетный счет фирмы (Дт 70, 50, 51 Кт 73).

Кратко о главном

Списание спецодежды производится со счета 10 БУ, в разрезе субсчетов – в момент выдачи либо равномерными долями в период эксплуатации. Организация может учитывать спецодежду и на счете 01 как ОС, при длительной эксплуатации, с учетом лимита стоимости ОС. Здесь списание происходит через механизм амортизации.

Выдача и списание спецодежды производятся по межотраслевым, отраслевым или внутриорганизационным нормам. Последние необходимо обосновать результатами независимой оценки условий труда. Основным первичным документом при списании спецодежды является одноименный акт списания. Организация вправе использовать для этой цели унифицированные формы, а также разработать форму акта самостоятельно.

Акт является результатом работы комиссии, которая принимает решение о полном списании либо о последующем оприходовании ветоши, других ТМЦ, образовавшихся в результате уничтожения списанной спецодежды.

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

| Период | Действия | Дт | Кт | Сумма |

| Май | Оприходована спецодежда на склад | 10 «Спецодежда на складе» | 60 | 5 420 руб. = 1 290 × 2 + 320 × 1 + 130 × 12 + 960 × 1 |

| Передана спецодежда в эксплуатацию | 10 «Спецодежда в эксплуатации» | 10 «Спецодежда на складе» | 4 130 руб. =1 290 × 1 + 320 × 1 + 130 × 12 + 960 × 1 | |

| Июнь | Отражен износ спецодежды за месяц | 20 | 10 «Спецодежда в эксплуатации» | 214 руб. = 1290 / 12 + 320 / 12 + 960 / 12 |

| Списана стоимость перчаток | 20 | 10 «Спецодежда в эксплуатации» | 1 560 руб. = 130 × 12 | |

| Отражена стоимость перчаток на забалансе | 012 «Спецодежда в эксплуатации» | — | 1 560 руб. | |

| Сентябрь | Списана остаточная стоимость костюма | 94 | 10 «Спецодежда в эксплуатации» | 860 руб. |

| 91 | 94 | 860 руб. | ||

| Октябрь | Списана остаточная стоимость головного убора | 94 | 10 «Спецодежда в эксплуатации» | 187 руб. |

| 73 | 94 | 187 руб. | ||

| Ноябрь | Списана стоимость перчаток с забаланса | — | 012 «Спецодежда в эксплуатации» | 1 560 руб. |

| Декабрь | Списана остаточная стоимость проданного костюма | 91 | 10 «Спецодежда в эксплуатации» | 967,50 руб. |

Итоги

Порядок отражения в учете списываемой стоимости спецодежды зависит от сроков ее эксплуатации и причин списания — в разовом порядке либо в течение срока эксплуатирования; на производственные (или прочие) расходы либо на расчеты с виновными лицами. Зафиксированные законодательством или внутренними документами организации нормы регулируют лимит списания спецодежды в налоговом учете.

- Трудовой кодекс РФ

- Приказ Минфина РФ от 09.12.2014 № 997н

- Приказ Минфина РФ от 31.10.2000 № 94н

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Списание спецодежды в бухгалтерском учете 2017 года осуществляется по нормативным документам и по истечении сроков, установленных для такого рода имущества. Поясним на конкретных примерах, как провести процедуру списания.

Как осуществляется списание спецодежды

Для некоторых предприятий расходы на приобретение спецодежды занимают значительную часть бюджета. Поэтому все движения с таким имуществом должны найти отражение в бухучете. Минфин РФ в приказе от 26.12.2002 № 135н «Методические указания по бухучету спецодежды» (методуказания № 135н) специально выделил эту сферу и установил здесь правила для бухгалтеров.

Согласно этому документу спецодежда — это предметы одежды, обувь и средства предохранения сотрудников предприятий. Перечисленные категории должны обязательно использоваться, если проводимые работы грязны, из-за наличия негативных факторов могут повредить здоровью, а также опасны для жизни.

Чтобы проиллюстрировать, как проводится списание спецодежды на практике, приведем пример.

Компания «Маляр-Интерьер», работающая в сфере ремонта жилья, приобретает в апреле комплект спецодежды для своего специалиста. В комплект вошли:

Цена без НДС, руб./ед.

Принадлежность к специальной одежде

Все предметы относятся к специальной одежде (пп. 2, 7, 8 методуказаний № 135н, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах…» от 09.12.2014 № 997н (типовые нормы № 997н))

Максимальный период использования, мес.

До полного износа, но не больше 12 мес.

П. 26 методуказаний № 135н, п. 40 типовых норм № 997н

Особенности списания специальной одежды в бухучете

В полной мере при начале использования или равномерно на протяжении всего периода применения

Пп. 21, 26 методуказаний № 135н

Особенности списания специальной одежды в налоговом учете

Полностью при начале использования или равномерно на протяжении всего периода применения

В разовом порядке при начале использования (поскольку период применения не превышает размеров отчетного периода)

В полном объеме в начале применения или равномерно на протяжении всего периода использования

Подп. 3 п. 1 ст. 254 НК РФ

Вид расходов, на которые следует в бухучете отнести суммы по специальной одежде

На производственные затраты (или прочие, когда работы окончены раньше положенного срока)

Пп. 27, 28 методуказаний № 135н

Вид расходов, на которые надлежит отнести суммы по специальной одежде в налоговом учете

На материальные, если имеются документы, подтверждающие обстоятельства того, что, требуется специальная одежда

Подп. 3 п. 1 ст. 254 НК РФ

Спецодежду, у которой период использования превышает 12 месяцев, разрешается фиксировать в бухгалтерском учете в качестве основного средства. То есть с момента фиксации на нее можно начислять амортизацию и списывать именно таким путем. Однако подобный подход оправдан лишь при одном условии — когда стоимость спецодежды выше 100 000 руб. Для защитных средств меньшей стоимости начисление амортизации чревато возникновением временных разниц между налоговым и бухгалтерским учетом.

Как осуществляется списание спецодежды, пришедшей в негодность раньше срока

В апреле 2017 года компания «Маляр-Интерьер» передает для использования 1 полукомбинезон, 1 кепку, 14 пар рабочих перчаток и 1 респиратор.

Для списания полукомбинезонов, кепки и респиратора применяется метод равномерного списания, производящегося каждый месяц. Перчатки списываются сразу после выдачи работнику.

Разобьем эксплуатационный период на месяцы и опишем происходящие события с помощью таблицы:

Сумма, которая списана до прихода предмета в негодность

Сумма, которая предназначается к списанию после прихода предмета в негодность

Как списывается оставшаяся стоимость предмета в бухучете

На основании какого нормативного документа производится списание

Безвозвратно пришел в негодность полукомбинезон по независящим от работника причинам

390 руб. = 1 560 / 12 мес.× 3 мес. (май – июль)

1 170 руб. = 1 560 – 390

На производственные расходы

П. 41 методуказаний № 135н

Потеряна кепка по вине работника

67 руб. = 200 / 12 мес.× 4 мес. (май – август)

Взимается с работника в качестве возмещения ущерба

П. 41 методуказаний № 135н

Пришли в негодность все 14 пар рабочих перчаток по независящим от работника причинам

420 руб.= 30×14 пар

Не требуется, поскольку вся сумма списана полностью в апреле в производственные расходы

Пп. 21, 41 методуказаний № 135н

Реализован второй полукомбинезон в связи с окончанием работ (был выдан работнику в августе)

260 руб. = 1 560 / 12 мес. × 2 мес. (сентябрь – октябрь)

1 300 руб.=1 560 – 260

На прочие расходы

П. 33 методуказаний № 135н

Нормы списания спецодежды в бухгалтерском и налоговом учетах

Специальная одежда списывается не бесконтрольно; для таких операций предусмотрены нормативы, определяемые либо внутриотраслевыми документами, либо типовыми нормами № 997н.

Однако работодателю предоставлено право на утверждение своих норм, даже если они превышают лимиты. Но для обоснования таких действий надо заручиться результатами спецоценки условий труда.

В бухучете списание специальной одежды осуществляется по реально потраченным суммам на ее приобретение.

Для налогового учета сумма, приходящаяся на спецодежду, должна быть отнесена на материальные расходы в том порядке, который установлен самим предприятием. Выбор предоставляется из двух вариантов: полностью сразу после начала ее использования в работе или на протяжении ряда отчетных периодов. Только те предметы спецодежды, которые имеют предельный период использования до 3 месяцев, полагается списывать сразу после начала использования.

ОБРАТИТЕ ВНИМАНИЕ! Ни налоговое законодательство, ни ПБУ не содержат нормативов по интенсивности расходования спецодежды. Все существующие разъяснения Минфина РФ свидетельствуют о том, что такие правила устанавливает само предприятие, ориентируясь, естественно, на те нормы, которые уже есть в законодательстве. При этом надо внимательно отслеживать разницу между двумя видами учета — бухгалтерским и налоговым.

Формируемые при списании спецодежды проводки в бухгалтерском учете

Существующий план счетов устанавливает, что операции по предметам специальной одежды записываются на 10-м счете на двух субсчетах — «Спецодежда на складе» — 10.10 и «Спецодежда в эксплуатации» — 10.11.

Если требуется организовать отдельный учет специальной одежды, которая подлежит единовременному списанию, то допускается введение забалансового счета «Спецодежда в эксплуатации» — 012.

ООО «Маляр-Интерьер», списывая спецодежду, произвела следующие проводки:

Читайте также: