Специальные налоговые режимы сша

Опубликовано: 24.04.2024

«Клерк» Рубрика Спецрежимы

В специальные налоговые режимы 2021 году привнесли ряд корректировок — их вправе применять ограниченный круг лиц. О том какие спецрежимы действуют в России, кто и когда вправе их применять, а также какой режим лучше выбрать, расскажем в материале далее.

Какие специальные налоговые режимы предусмотрены законодательством?

В соответствии с п. 2 ст. 18 НК РФ российские налогоплательщики могут применять в разрешенных законом сочетаниях или по отдельности 4 следующих специальных налоговых режима:

- ЕСХН;

- УСН;

- режим уплаты налогов при участии фирмы в соглашениях по разделу продукции (СРП);

- ПСН.

Указанные налоговые режимы в 2021 году полностью актуальны и могут быть выбраны в порядке, предусмотренном законодательством.

Самый, возможно, консервативный подход законодатель проявляет к режиму при СРП: в нормы, регулирующие его применение, существенные корректировки не вносятся с 2011 года. Исключение — введение приказом ФНС России от 15.05.2017 № ММВ-7-3/444@ новой декларации по налогу на прибыль при СРП (отметим, что она заменила ту, что использовалась более 10 лет без изменений). СРП вправе применять только инвесторы — участники соглашений о разделе продукции, которые ведут поиски, разведку и добычу минерального сырья (п. 1 ст. 346.36 НК РФ).

Рассмотрим основные отличия спецрежимов и величину налоговой нагрузки в каждом случае.

Что такое УСН — нюансы применения спецрежима

Наиболее популярным спецрежимом является упрощенка.

УСН — упрощенная система налогообложения, которая имеет 2 метода расчета налога:

- «Доходы» — ставка налога 6% от суммы поступивших средств в кассу или на расчетный счет;

- «Доходы минус расходы» — ставка налога 15% от разницы между доходами и затратами, которые получены (оплачены) и подтверждены документально.

Минимальная сумма налога при УСН «Доходы минус расходы» составляет 1% от величины доходов, в случае когда сумма налога, рассчитанная в общем случае меньше минимального показателя.

УСН вправе применять ООО и ИП, у которых выполняются следующие условия:

При УСН не платятся следующие налоги:

- НДС, за исключением импотра или ситуаций, когда упрощенец выступает налоговым агентом по НДС.

- налог на прибыль (для ООО);

- НДФЛ (для ИП), за исключением случаев, кгда ИП является работодателем;

- налог на имущество организаций, за исключением налога, рассчитываемого исходя из кадастровой стоимости недвижимости.

Налог платится авансами — до 25 числа квартала, следующего за отчетным. Декларация сдается 1 раз в год до 31 марта.

Что такое ЕСХН и кто может применять

ЕСХН — единый сельхозналог — вправе применять сельхозпроизводители при условии, что доходы от продажи сельхозпродукции составят не менее 70% от выручки хозяйствующего субъекта.

Сумма налога рассчитываается путем умножения разницы между доходами и расходами на ставку налога 6%.

Налог уплачивается 2 раза в год — по итогам полугодия и за год. Срок сдачи декларации — 1 раз в год — до 31 марта.

Плюсов у спецрежима много, но и минусов тоже достаточно:

Нюансы применения ПСН

ПСН — патент — вправе применять только ИП.

Сумма налога равна величине патента. Патент можно приобрести на любое количество месяцев.

В 2021 году в России не появилось новых специальных систем налогообложения, и даже стало на одну меньше: для ИП и юрлиц, если они соответствуют условиям применения спецрежима, доступны такие налоговые режимы, как ЕСХН, УСН, ПСН и СПР.

Налоги в США играют важнейшую роль в устройстве экономической системы, и, конечно же, от уплаты налогов невозможно уйти. Одна из известных присказок в отношении налогов здесь — это, что их невозможно избежать, равно как и смерти. Каждый гражданин страны и владелец грин-карты обязан отдавать государству часть заработанных средств.

Провинциальный городок в Америке

Суть в том, что каждый налогоплательщик своевременно подает декларацию и уплачивает налоги. Ни один государственный орган не занимается подсчетом налогового вычета для населения.

Контроль осуществляется организацией IRS — службой внутренних доходов. Система устроена таким образом, что у людей не возникает желание укрываться от налогов в надежде на осуществление неполного контроля. Дело в том, что IRS проверяет не более двух процентов от общего количества деклараций, а это значит, что вероятность проверки именно той декларации, которая подана с укрытием дохода, крайне мала. Но если такое выяснится, наказание будет очень и очень суровым.

Часть налогов взимается косвенно, например, с продаж. Плательщики в конце отчетного периода должны сообщать о платежах.

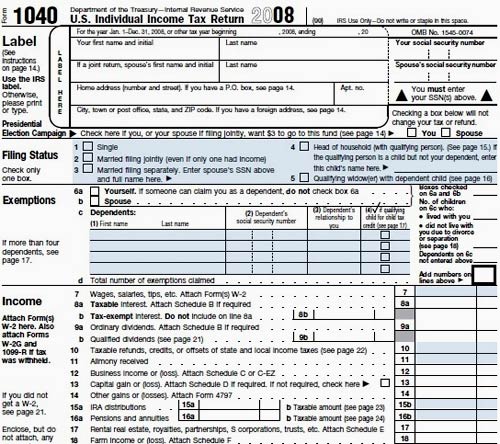

Так выглядит налоговая декларация в США

То есть, образно говоря, если человек решил скрыть свой доход, то, скорее всего, это раскроется:

- Банком;

- Плательщиком;

- Коллегами, которые составляли финансовую отчетность.

Система штрафов устроена так, что значительно превышает размер налогового сбора. То есть ситуация на 2021 год такова: либо человек платит от 33 и более процентов от своего дохода в налоговую службу, либо штрафуется на сумму от 100 % и более.

Все федеральные агентства взаимодействуют между собой, а это значит, что доход налоговой службе по определенному гражданину могут раскрыть банковские структуры, страховые компании, таможенные службы и многие другие организации.

Виды налогов в США

- Федеральный подоходный налог.

Его платят сотрудники компаний и корпораций, вычет происходит автоматически, размер налогового сбора зависит от размера заработной платы и от семейного статуса. - Налоги штата и города.

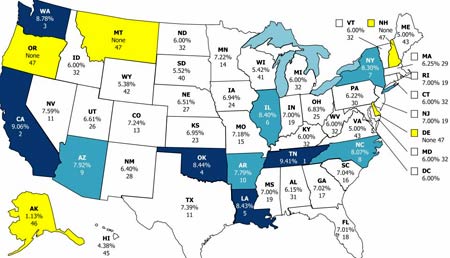

Карта налогов по штатам Америки

Помимо федерального подоходного налога, также необходимо платить и по месту проживания. Размер выплат варьируется в зависимости от штата и составляет 3—10 процентов дохода.

Подоходный налог в США

Налогообложение имеет свою строгую систему, в которую входят различные законы, правила, решения и постановления. Благодаря ей обеспечивается высокий уровень жизни населения в США.

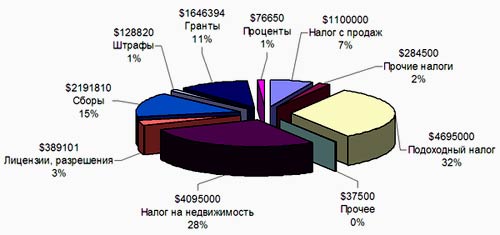

Налоговая структура по формированию бюджета в США

Граждане страны участвуют в этих процессах начиная с момента студенчества. Мигрантам довольно сложно разобраться в устройстве этой системы. Основной налоговый документ — Кодекс внутренних доходов, в нем содержаться полные тексты всех законов на эту тему. Также кодекс позволяет казначейству принимать собственные регламенты: эти регулирующие документы должны поддерживать положения кодекса.

Для тех, кто мало знаком с устройством экономической системы США, необходимо уяснить следующие моменты:

- Практически все сборы и вычеты являются дифференцированными;

- Налоговый период длится с течением календарного года, то есть с 1 января 2021 и до 31 декабря 2021;

- В нынешнем 2021 году американцы и владельцы Грин-карт уплатят в казну кругленькую сумму — около 5 трлн $;

- Заполнение налоговой декларации отнимает у всей страны значительное время;

- В общей сложности американцы платят почти сотню различных сборов в течение года.

Таблица подсчета налогов

Что облагается налогами:

Подробная карта штата Мериленд

- Продукты питания.

- Франшиза.

- Мусор.

- Бензин.

- Подарки.

- Сбор за лицензию на оружие.

- Утилизация вредных отходов.

- Использование автомагистралей.

- Отели.

- Охота.

- Импорт.

- Программа ОМС.

- Налог на наследование (отличается от налога на наследство) .

- Использование вредных веществ.

- Инспекция.

- Страховые платежи.

- Дизельное топливо.

- Инвентаризация.

- Раннее окончание программы IRA.

- Сбор с внутренних доходов.

- Штрафы внутренних доходов.

- Библиотечный сбор.

- Номера на автомобили.

- Алкоголь.

- Муниципальный корпоративный сбор.

- Муниципальный школьный сбор.

- Муниципальный сбор по безработице.

- Роскошь (налог элиты) .

- Свадебный налог.

- Сбор участия в Medicare.

- Использование одновременно Obamacare и Medicare.

Так выглядит карточка медстраховки в США

- Дополнительный сбор по Obamacare программе.

- Парковка.

- Выдача документов.

- Лицензирование работы.

- Имущество и недвижимость.

- Фургоны.

- Открытие новой компании.

- Дорожные КПП.

- Продажи.

- Работа без найма.

- Канализационный сбор.

- Септический сбор.

- Предоставление услуг.

- Соцобеспечение и социальные программы.

- Дорожные работы.

- Устройство спортивных стадионов.

- Госорганизации.

- Подоходный сбор в казну штата.

- Штатный сбор за парки.

- Сбор SUTA.

- Солярии.

- Служба спасения.

- Акциз на телефонную связь.

- Федеральный сбор на телефонные сервисные структуры.

- Побочный сбор за низкую интенсивность телефона.

- Местные телефонные сборы и налог по TUA.

- Шины и их утилизация.

- ПДД и штрафы.

- Коммунальные службы и эксплуатация.

Это далеко не полный перечень налоговых вычетов, штрафов и сборов, которые платят американцы, это лишь усредненный список тех позиций, которые присутствуют в декларациях большинства.

В отличие от стран постсоветского пространства Америка обязывает каждого гражданина подавать налоговую декларацию. Мигранты часто переживают, что это слишком сложно; на этот случай существуют бухгалтеры, экономисты и юристы, которые оказывают услуги консультационного характера в отношении декларации.

Торговля

Налог с продаж в США является косвенным налогом, который просто включается в стоимость покупки. Налоги на покупки отличаются в каждом штате.

Взимается этот сбор в том случае, когда продавец или его магазин физически присутствуют в том штате, который представляет покупатель. Физическое присутствие — термин для нашего уха непривычный. Он означает физическое расположение какого-либо представительства той или иной корпорации в определенном регионе.

То есть если человек пошел в магазин и приобрел книгу, то он должен заплатить налог на покупку. Однако если это электронный шопинг, и в его регионе нет представительства этого магазина, то он не уплачивает сбор.

Уход от сбора за покупки и продажи

Приобретение товара в физическом магазине подразумевает уплату сбора. Однако есть специальные сервисы, которые позволяют найти магазины, не взимающие этот вычет.

Налоги на прибыль

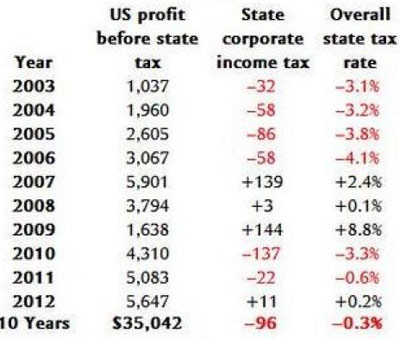

Налог на прибыль в США является одним из наиболее высоких в мире.

Таблица динамики изменения налога на прибыль в США

Вести бизнес здесь дорого, поэтому многие производители выносят производства за пределы США. Страна с мощной экономикой, Америка может себе позволить статус самой требовательной страны в отношении налогового сбора.

- Несмотря на то что налогообложение систематизировано, устанавливать собственные сборы могут практически все органы власти. Однако есть особые нюансы;

- Так, например, партнерство не будет облагаться корпоративным налогом: каждый из партнеров будет подавать декларацию только на собственный доход;

- Компания может освободиться от налогового сбора в том случае, если не имеет расчетного счета в Америке, а также если компания не ведет свою деятельность в США;

- Штаты, освобожденные от налогов, могут существенно упростить задачу. Однако следует учесть, что федеральные сборы остаются на том же уровне.

Вместе с тем американские компании обязаны уплачивать налоги даже с тех средств, которые заработаны за границей. Для того чтобы исключить вариант двойной уплаты сборов, налоговая структура США использует методику кредитного налога. Это означает, что если компания, которая ведет свою деятельность за рубежом, испытывала там какие-либо налоговые издержки, то их можно возместить. Конечно, только по верхней черте налоговой ставки Америки.

Разница между партнерством (наиболее близкий русский синоним — товарищество) и корпорацией с точки зрения налоговой службы весьма простое.

Товарищество не является организацией, у которой есть прибыль с точки зрения налоговой инспекции, товарищество — это лишь объединение людей, ориентированных на получение прибыли.

И рассчитывается по налоговым сборам каждый партнер самостоятельно. А вот с корпорацией дело обстоит иначе: на прибыль корпоративного плана существует налог, и точно так же владельцы компаний будут платить собственный налог на прибыль. Это касается также и акционеров.

Общая теория налоговой системы для мигрантов

Налоговые сборы в Штатах составляют примерно треть от общего ВВП. Если рассматривать непосредственно федеральный бюджет, то он будет состоять на большую часть из налоговых сборов граждан.

- Проживающие в Америке, то есть и граждане страны, и обладатели грин-карты подлежат участию в налогообложении, вне зависимости от того, где они получают свой доход, а также без привязки к фактическому проживанию. Единственное исключение, если гражданин проживает за пределами США не менее 330 дней в году;

- Прогрессивная шкала дифференцированного налогообложения предусматривает следующие пункты:

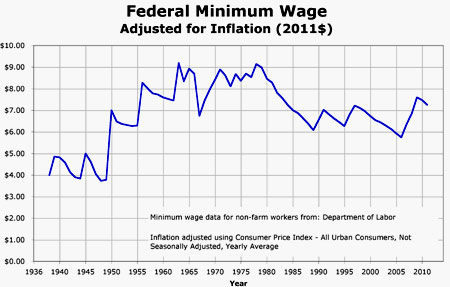

- есть размер оплаты труда, который не облагается налогами в принципе. Таким образом, лица с низким доходом оплачивают налог лишь с той части, которая превышает нижний предел;

![американская зарплата]()

График изменения минимальной зарплаты в США

Налоги для мигрантов

В том случае, если мигрант является резидентом и налогоплательщиком в обеих странах, то вводится понятие всемирного дохода и его участия в системе налогообложения одной из стран. Так, например, есть понятие центра жизненных интересов: при прочих равных условиях (наличие недвижимости, например), рассматриваются такие аспекты, как уплата коммунальных платежей, наличие друзей и родственников, уровень трат в каждой стране.

![мигранты]()

Работа мигрантов в США

По итогам резидент включается в налоговую систему той страны, где и сосредоточено его внимание.

Какие налоги точно будет оплачивать мигрант?- Федеральный подоходный налог;

- Налог на наследование;

- Налог на подарки;

- Налог на выезд.

Также следует учитывать и то, что обязательна подача информационных деклараций. За отсутствие таких документов власти обязывают выплачивать штраф. Налоги на продажу и недвижимость снимаются автоматически.

Возврат налогов

Конечно, существуют также и прочие варианты налогообложения в зависимости от цели пребывания в стране и деятельности. Например, если человек работал когда-либо в Америке, то он может попробовать вернуть налоги. Это абсолютно законно: человек имеет право вернуть федеральный и государственный сборы, социальную страховку, студенческие выплаты, налоговый вычет для художников и спортсменов.

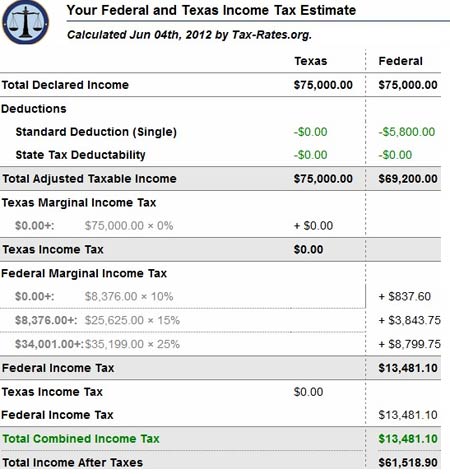

Сравнение налоговых систем в России и в Америке

Существует множество различных вариантов с расчетом налоговых вычетов. Они могут зависеть от семейного и социального статуса, порядка годового дохода (в том числе и от его источников). Каждая страна предоставляет налоговым резидентам определенные бонусы и льготы, которые позволяют выплачивать налоги более аккуратно и, конечно же, своевременно.

Сравнивать налоговые вычеты в обеих странах практически не имеет смысла — принципиально разные подходы, условия удержания и выплат. Таким образом, логичнее ориентироваться на заработную плату после удержания всех налоговых сборов и вычетов.

![сравнение налогов]()

График сравнения налогов США и России

Налоговые условия для бизнес-иммиграции

Перенести свой собственный бизнес в процессе иммиграции в США можно, но перед этим необходимо ознакомиться с условиями декларирования собственного бизнеса.

![CFC]()

Любой бизнес прежде всего попадает под действие CFC. Контроль иностранных компаний осуществляется для того, чтобы выявить теневые офшоры. Чем это чревато? Практически ничем, кроме того, что для местной экономики эти компании — зона пристального внимания. Например, потребуется подавать отчетность по специальной форме, но это не так уж страшно. Следующее значение по праву имеет PFICs — это те фирмы, которые в основном имеют пассивный доход, например, инвестиционные фонды. Такой статус для бизнеса крайне нежелателен, чаще всего эта компания будет платить налоги по повышенной ставке. И, конечно, есть специальная отчетная система.

![]()

![]()

СВАО, Бабушкинский р-н, Российская Федерация, г. Москва, внутриг.ская территория муниципальный округ Бабушкинский, ул. Менжинского, д. 3, подвал

![]()

ВАО, р-н Косино-Ухтомский, г. Москва, Сверчков пер., д. 6, стр. 1

Пресс-центр

Резидент ОЭЗ «Технополис «Москва» открыл типографию в Печатниках

![]()

![]()

![]()

![]()

Действие выполнено успешно

Спасибо Вам, что выполнили это действие!

Назад на страницу

![]()

![]()

Виды налоговых режимов

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

Индивидуальные предприниматели могут выбрать общий или один из специальных режимов налогообложения

ОБЩИЙ РЕЖИМ СПЕЦИАЛЬНЫЙ РЕЖИМ Налог на доходы физических лиц

(в отношении собственных доходов)

(НДФЛ)Упрощенная система налогообложения (УСН) Патентная система налогообложения (ПСН) Налог на имущество физических лиц

(НИФЛ)Налог на добавленную стоимость

(НДС)Освобождение от уплаты НнП, НИФЛ (кроме имущества включенного в Перечень) и НДС Торговый сбор Торговый сбор Освобождение от уплаты торгового сбора НАЛОГИ, УПЛАЧИВАЕМЫЕ ВНЕ ЗАВИСИМОСТИ ОТ РЕЖИМА

Транспортный налог Земельный налог Налог на доходы физических лиц

(уплата за наемных работников при их наличии)Страховые взносы во внебюджетные фонды НИФЛ в отношении имущества, включенного в Перечень ОРГАНИЗАЦИИ

Организации могут выбрать общий или специальный режим налогообложения

ОБЩИЙ РЕЖИМ СПЕЦИАЛЬНЫЙ РЕЖИМ Налог на прибыль организаций

(НнП)Упрощенная система

налогообложения (УСН)Налог на имущество организаций (НнИО) от среднегодовой и кадастровой стоимости Налог на добавленную стоимость

(НДС)Освобождение от уплаты НнП, НнИО от среднегодовой стоимости и НДС НАЛОГИ, УПЛАЧИВАЕМЫЕ ВНЕ ЗАВИСИМОСТИ ОТ РЕЖИМА

Торговый сбор Транспортный налог Земельный налог Налог на доходы физических лиц

(уплата за наемных работников при их наличии)Страховые взносы во внебюджетные фонды НнИО от кадастровой стоимости Дополнительную информацию о налогообложении малого бизнеса можно найти на сайте Департамента экономической политики и развития города Москвы.

©2021, Все права защищены.

Официальный ресурс Правительства Москвы

Нашли ошибку - сообщите в службу технической поддержки:

portal_support@gaui.mos.ruСкачайте официальное мобильное приложение Investmoscow

![]()

Ведущий экономист-консультант «Что делать Консалт»

Каждый бухгалтер привык, что налоговое законодательство динамично меняется. В 2021 году налогоплательщиков ждут очередные изменения по специальным налоговым режимам. Чтобы вы могли подготовиться к ним заранее, Надежда Четвергова, ведущий экономист-консультант, ответила на распространённые вопросы и подробно рассказала о новом для плательщиков ЕНВД, УСН и ПСН.

Приближается конец 2020 года, и мы предлагаем вам начать знакомиться с грядущими налоговыми нововведениями. В этой статье мы расскажем об изменениях по специальным налоговым режимам с 2021 года.

Напомним, что к специальным налоговым режимам согласно пункту 2 части 2 статьи 18 НК РФ[1] относятся:

1) СНО для с/х (далее ЕСХН);

2) упрощённая система налогообложения (далее ‒ УСН или, как называют в народе, упрощёнка);

3) СНО в виде единого налога на вменённый доход для отдельных видов деятельности (далее ‒ ЕНВД или, как называют в народе, вменёнка);

Итак, посмотрим, что же подготовили законодатели для ЕСХН, ЕНВД, УСН и ПСН. Обратите внимание, в этой статье не будут рассмотрены СНО при выполнении соглашений о разделе продукции и налог на профессиональный доход. Предупреждаем, что мы смогли описать только те изменения, о которых было известно на момент подготовки статьи.

- ЕСХН

На момент подготовки статьи об изменениях для плательщиков ЕСХН в 2021 году известно не было.

- УСН – самый «любимый» спецрежим как для организаций, так и для индивидуальных предпринимателей.

В первую очередь хотелось бы ответить на пару волнующих вопросов: отменят ли сам спецрежим УСН и отменят ли декларацию УСН?

Многие уже слышали или читали, что какой-то спецрежим отменяют. Успокоим наших читателей: в 2021 году УСН точно не отменят, так как на 2021 год упрощенцев ждут некоторые изменения. К тому же считаем, что УСН будет действовать как минимум до 2024 года. Этот вывод следует из того, что период действия налоговых каникул для ИП на УСН продлили[2] до 1 января 2024 года.

Также в 2019 году появилась информация о том, что налогоплательщики на УСН с объектом «Доходы» смогут перейти на бездекларационный режим, при котором ИФНС будет сама за налогоплательщика исчислять налог на основе данных, полученных от онлайн-ККТ. В Госдуму РФ был внесён соответствующий проект федерального закона № 875583-7, и соответствующий законопроект Госдума РФ приняла в первом чтении. Сейчас на сайте Федеральной налоговой службы размещена информация, как реализовать эту возможность ( https://www.nalog.ru/rn77/rn77/rn77/rn77/news/activities_fts/9611398/ ).

Но согласно Протоколу заседания Совета ГД ФС РФ от 13.04.2020 № 259[3], принято решение перенести рассмотрение указанного проекта федерального закона с 14 апреля 2020 года на более поздний срок. Таким образом, на сегодня законопроект не принят.

А теперь переходим к самим изменениям для упрощенцев. Опубликован Федеральный закон от 31.07.2020 № 266-ФЗ[4] «О внесении изменений в главу 26.2 части второй НК РФ и статью 2 Федерального закона "О внесении изменений в часть вторую НК РФ"» (далее – Закон № 266-ФЗ).

Этот закон вносит в НК РФ ряд изменений в пользу упрощенцев.

- Лимит и ставки изменятся

Начиная с 2021 года упрощенец «слетит» с этого режима (п. 4 ст. 346.13 НК РФ[5]) если:

- доход свыше 200 млн рублей (ранее было 150 млн руб.);

- средняя численность сотрудников (работников) превысила 130 человек (ранее было 100).

Последствия такой утраты те же.

Также упомянутым Законом уточнено, что в случае совмещения режимов упрощёнки и патента при определении размера доходов (абз. 1 п. 4 ст. 346.13[6]) учитываются доходы по обоим спецрежимам (абз. 2 п. 4 ст. 346.13 НК РФ[7]).

Плательщики УСН, которые на конец отчётного (налогового) периода имеют более ста, но менее 130 сотрудников или получили за отчётный (налоговый) период доход более 150, но менее 200 млн руб., не «слетят» с применения этого спецрежима (см. будущую редакцию кодекса п. 4.1 ст. 346.13[8]). Однако для них изменится порядок расчёта налоговых обязательств. Их нужно будет рассчитать с применением новых, повышенных ставок. Если случится превышение (более 150 млн руб. по доходам и (или) 100 человек по средней численности), то, начиная с квартала, в котором произошло превышение и до окончания налогового периода, упрощённый налог (или авансовые платежи по налогу) нужно будет заплатить по ставкам (ст. 346.20 НК РФ[9]):

- 8 % ‒ если применяется объект налогообложения «Доходы» (новый п. 1.1 ст. 346.20 в будущей редакции Налогового кодекса РФ, действующей с 2021 г.[10]);

- 20 % ‒ если применяется объект налогообложения «Доходы минус расходы» (п. 2.1 ст. 346.20 в будущей редакции Налогового кодекса РФ, действующей с 2021 г.[11]).

Обратите внимание, что при допущении превышения в первом квартале календарного года налоговая ставка 8 % (или 20 %) устанавливается на весь налоговый период. Если превышение было во 2-м, или 3-м, или 4-м квартале, то к налоговой базе, посчитанной за отчётный период до квартала, в котором допущено превышение, нужно будет применять обычные ставки. Новые, увеличенные, ставки нужно применять к разнице между налоговой базой, определённой за отчётный (налоговый) период, и налоговой базой, которая рассчитана за период, предшествующий кварталу, когда допущено превышение.

Например, если доходы организации на УСН с объектом «Доходы» во втором квартале 2021 года превысят 150 млн руб. (но не более 200 млн руб.), налог за 2021 год нужно сложить из двух величин, которые по новым правилам нужно определить так:

- база за первый квартал 2021 г. × 6 %;

- (база за 2021 г. – база за первый квартал 2021 г.) × 8 %.

По аналогичному принципу упрощенцы с 2021 года будут считать авансовые платежи.

И самое главное, если по итогам отчётного (налогового) периода доходы упрощенца не превысят новый лимит в 200 млн руб., а средняя численность работников будет не более 130 человек, то право на применение упрощёнки сохранится и в следующем году при соблюдении прочих условий применения УСНО, установленных в главе 26.2 НК РФ[12].

- Налоговые каникулы для ИП

Продлено до 1 января 2024 года право регионов устанавливать налоговые каникулы, то есть нулевую ставку по налогу на УСН для ИП, зарегистрированных впервые (ст. 2 Законом № 266-ФЗ[13]).

- Нулевая база

Законом № 266-ФЗ в пункт 2 статьи 346.18 НК РФ добавлен абзац 2[14], в котором указано, что если по итогам отчётного (налогового) периода сумма расходов превышает сумму доходов, то применительно к данному отчётному (налоговому) периоду налоговая база принимается равной нулю. В то же время за упрощенцем, выбравшим объект налогообложения «Доходы-расходы», сохранена обязанность уплатить минимальный налог (п. 6 ст. 346.18 НК РФ[15]) и сохранено право перенести убыток, полученный в текущем году, на следующие периоды (7 ст. 346.18 НК РФ[16]). Официальных комментариев ФНС России или Минфина России на настоящий момент нами не обнаружено. Остаётся ждать их разъяснения.

- ЕНВД

С 1 января 2021 года ЕНВД не будет (ч. 8 ст. 5 Закона от 29.06.2012 № 97-ФЗ[17]).

ФНС России разъяснила налогоплательщикамёвмененки, что им нужно сделать до конца 2021 года (ответ подготовлен на основе Информация ФНС России от 27.08.2020[18] с сайта https://www.nalog.ru ):

- подавать заявление о снятии с учёта в качестве плательщика вменёнки не нужно ‒ снятие с учёта будет автоматическое;

- нужно выбрать новую СНО;

ФНС отметила, что если налогоплательщики ЕНВД до конца 2021 года не выберут новый налоговый режим самостоятельно, то «молчунов» переведут на ОСНО.

Если решите перейти на упрощёнку, то для перехода на этот режим необходимо подать уведомление до 31.12.2020[19]. Не стоит забывать, что для применения этого режима нужно учесть некоторые ограничения.

ИП может выбрать патент. Этот режим допускается при схожих с ЕНВД видах деятельности. Имеются ограничения для перехода ‒ на уплату патента нужно подать заявление, оно подаётся не менее чем за 10 дней [20] до начала действия патента.

Для физлиц и ИП без наёмных работников и с годовым доходом не превышающим 2,4 млн рублей может подойти НДП.

- ПСН

Кратко опишем суть изменений.

- Налоговые каникулы для ИП продлили до 01.01.2024 (ст. 2 Закона № 266-ФЗ[21]).

Также в главе 26.5[22] «Патентная система налогообложения» НК РФ внесены поправки Федеральным законом от 06.02.2020 № 8-ФЗ[23] «О внесении изменений в статьи 346.43 и 346.45 части второй Налогового кодекса Российской Федерации» (далее ‒ Федеральный закон № 8-ФЗ), которые вступят в силу с 2021 года.

Рассмотрим, что ждёт индивидуальных предпринимателей, применяющих ПСНО, в следующем году:

Сравнение приведено в таблице.

Как будет с 2021 г.

Услуги фотоателье, фото- и кинолабораторий

Услуги в области фотографии

Услуги по обучению населения на курсах и по репетиторству

Услуги в сфере дошкольного образования и дополнительного образования детей и взрослых

Услуги поваров по изготовлению блюд на дому

Услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий

Оказание услуг по забою, транспортировке, перегонке, выпасу скота

Оказание услуг по забою и транспортировке скота

Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав

Растениеводство, услуги в области растениеводства

Действующий перечень видов предпринимательской деятельности, в отношении которых может применяться ПСНО, дополняется подпунктом 64[29] ‒ «Животноводство, услуги в области животноводства».

Также регионам РФ будут предоставлены полномочия объединять виды предпринимательской деятельности в области животноводства и растениеводства, включая услуги в этих видах деятельности, в отношении которых может применяться ПСНО, в единый патент с установлением единого потенциально возможного к получению индивидуальным предпринимателем годового дохода (пп. 5 п. 8 ст. 346.43 НК[30] РФ).

- Дополнительное основание для утраты права на применение патента

Основания, при которых налогоплательщик патента утрачивает право на его применение, перечислены в пункте 6 статьи 346.45 НК РФ[31].

К этому пункту добавлен пункт 6 статьи 346.43 НК РФ[32], в котором обозначено, что патент не применяется в отношении указанных видов предпринимательской деятельности в случае их осуществления в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Это означает, что если ИП является участником договора простого товарищества (или остальных указанных договоров), то он не вправе применять этот режим.

В этой статье мы постарались охватить все грядущие изменения налогового законодательства для спецрежимов, о которых известно в настоящее время. Как видим, законодатели не намерены «задушить» малый бизнес, а предоставляют возможность развивать экономику в новых условиях.

Коллеги рекомендуют(сортировка по просмотрам):

Виды специальных налоговых режимов (далее СНР)

-

СНР для субъектов малого бизнеса:

- на основе упрощенной декларации;

- на основе патента ;

- н использованием фиксированного вычета.

- СНР для крестьянских или фермерских хозяйств;

- СНР для производителей сельскохозяйственной продукции, продукции аквакультуры и сельскохозяйственных кооперативов.

СНР для субъектов малого бизнеса

Не вправе применять СНР для субъектов малого бизнеса налогоплательщики, осуществляющие следующие виды деятельности:

- Производство подакцизных товаров;

- Хранение и оптовая реализация подакцизных товаров;

- Реализация бензина, дизельного топлива, мазута;

- Организация и проведение лотерей;

- Недропользователи;

- Сбор и прием стеклопосуды;

- Консультационные услуги;

- Деятельность в области бухгалтерского учета и аудита и т.д.

Сравнительная таблица по СНР для малого бизнеса

В таблице указаны основные условия применения налоговых режимов, а так же общая информация по ведению учета, уплате налогов и составлению отчетности по каждому из специальных режимов для малого бизнеса.

- Освобождены от обязательного ведения

ИП - освобождены от обязательного ведения

ТОО – обязаны вести бухгалтерский учет

Обязательно: наличие документов от поставщиков и заполнение «своих»

Срок хранения – 5 лет

Обязательное ведение налогового учета

Заполнение налоговых регистров на основании первичных документов

Срок представления налоговой отчетности

До начала деятельности

- если факт.доход больше заявленного – дополнительный расчет (доплата налогов)

Отчет за полугодие (итоги и расчет налогов дважды в год)

- до 15 числа второго месяца, следующего за полугодием

Отчет за год (итоги и расчет налогов за календарный год)

- до 31 марта следующего года

* (доход - вычеты – доп.фикс.вычет)

- предоплата (доплата в случае превышения заявленной суммы)

- до 25 числа второго месяца, следующего за полугодием

- до 10 апреля следующего года

Налоги с дохода

С заявленного дохода:

Налог с дохода 3% в т.ч.:

Налогообложение по работникам

Не начисляется социальный налог с доходов работников

ТОО – Общий порядок

ИП – Социальный налог с численности (2 МРП за ИП, 1 МРП за работника)

Уплата социальных платежей и налогов за работников

СНР на основе патента

СНР на основе патента применяют индивидуальные предприниматели, которые:

- не используют труд наемных работников;

- предельный доход за год не превышает 3 528 МРП ( до 31.12.2018 года300 МЗП).

ИП рассчитывают свои налоговые обязательства в форме 911.00 «Расчет стоимости патента». Форма сдается на предстоящий налоговый период - календарный год.

Стоимость патента складывается из подлежащих к уплате индивидуального подоходного налога и социальных платежей.

Индивидуальный подоходный налог исчисляется путем применения ставки налога к объекту налогообложения (Доход):

1% для деятельности за исключением торговли.

Уплата стоимости патента производится до представления расчета.

Если сумма фактически полученного дохода за период превысит размер дохода, указанного в расчете, ИП представляет дополнительный расчет на сумму превышения и производит оплату налогов с этой суммы.

Исчисление стоимости патента до 2018 года

До 2018 года в соответствии со статьей 432 Налогового Кодекса РК от 10 декабря 2008 года № 99-IV применялся следующий порядок исчисления стоимости патента:

к заявленному доходу применялась ставка 2%:

- ½ за индивидуальный подоходный налог;

- ½ за социальный налог.

Индивидуальные предприниматели, работающие по патенту, с 2020 года обязаны использовать ККМ!

СНР на основе упрощенной декларации

Налоговый период составляет полугодие. Налогоплательщики, применяющие СНР на основе упрощенной декларации, осуществляют расчет налогов и обязательств и представляют их в декларации 910.00 «Упрощенная декларация для малого бизнеса».

Налоги по упрощенной декларации исчисляются по ставке 3% к объекту налогообложения.

Исчисленная сумма подлежит корректировке в сторону уменьшения в размере 1,5 % за каждого работника, если среднемесячная заработная плата составила у индивидуального предпринимателя – не менее 23-х кратного МРП, у юридических лиц – не менее 29 кратного МРП (до 31.12.2018 года: для ИП не менее 2МЗП, для ТОО не менее 2,5 МЗП).

Исчисленная сумма налогов уплачивается следующим образом:

- ½ от исчисленной суммы – индивидуальный подоходный налог (корпоративный подоходный налог);

- ½ - социальный налог (за минусом суммы социальных отчислений).

В декларации отображаются сведения по исчисленным суммам пенсионных взносов, социальных отчислений, отчислений на ОСМС за работников и за ИП.

Уплата ИПН и социального налога производится до 25 числа второго месяца, следующего за отчетным:

- За 1 полугодие - до 25 августа текущего года;

- За 2 полугодие – до 25 февраля следующего года.

Упрощенная декларация для малого бизнеса представляется в налоговые органы до 15 числа второго месяца, следующего за налоговым периодом:

- За 1 полугодие - до 15 августа текущего года

- За 2 полугодие – до 15 февраля следующего года.

В конфигурации «Бухгалтерия 8 для Казахстана» реализовано автоматическое заполнение формы 910.00 «Упрощенная декларация для малого бизнеса».

Форма расположена в разделе Отчеты - Регламентированные отчеты.

Перед заполнением формы убедитесь, что в конфигурации выполнены соответствующие настройки.

В регистре сведений Учетная политика (налоговый учет) на закладке Налоги, взносы, отчисления в строке Порядок расчета социального налога необходимо указать – Специальный налоговый режим на основе упрощенной декларации для ИП (Юр лица). При выборе данного порядка расчета, социальный налог будет рассчитываться в форме 910.00 «Упрощенная декларация для малого бизнеса».

Условия применения СНР на основе упрощенной декларации до 2018 года

До 2018 года в соответствии со статьей 433 Налогового Кодекса РК от 10 декабря 2008 года № 99-IV действовали следующие условия применения:

Для индивидуальных предпринимателей:

- Среднесписочная численность работников за период – до 25 человек (включая ИП);

- Доход за период – 1 400 МЗП.

Для юридических лиц:

- Среднесписочная численность работников за период – до 50 человек;

- Доход за период – 2 800 МЗП.

СНР с использованием фиксированного вычета

Вправе применять налогоплательщики, соответствующие следующим условиям:

- Среднесписочная численность работников за период – до 50 человек;

- Доход за период – 144 184 МРП (до 31.12.2018 года: 12 260 МЗП).

Налоговым периодом является календарный год. Декларация представляется в срок до 31 марта года следующего за отчетным (ФНО 912.00).

В соответствии со статьей 695 Налогового кодекса ставка налога составляет:

- для юридических лиц - 20%

- для производителей сельхоз. продукции и продукции аквакультуры – 10%

- для индивидуальных предпринимателей - 10%

Объектом налогообложения для СНР с использованием фиксированного вычета является сумма полученных доходов (с учетом корректировок) за минусом расходов, принимаемых к вычету.

СНР для крестьянских или фермерских хозяйств

Данный режим вправе применять крестьянские или фермерские хозяйства (далее – к/х или ф/х), при одновременном соответствии следующим условиям:

- Осуществляют исключительно виды деятельности, на которые распространяется данный СНР;

- Не являются плательщиками НДС;

- Совокупная площадь земель сельскохозяйственного назначения не превышает пределов, установленных пунктом 2 статьи 702 НК РК.

Налогоплательщики, применяющие СНР для к/х и ф/х производят уплату единого земельного налога.

Объектом обложения для исчисления единого земельного налога является оценочная стоимость земельного участка. Исчисление налога производится по ставкам, установленным в статье 704 НК РК исходя из совокупной площади земельных участков.

Налогоплательщики освобождаются от уплаты индивидуального подоходного налога, социального налога, платы за эмиссии в окружающую среду, земельного налога, налога на транспортные средства, налога на имущество.

Плательщики единого земельного налога с 2018 года освобождены от уплаты социального налога.

До 2018 года сумма социального налога исчислялась по ставке 20% от 1 МРП за каждого работника, а также за главу крестьянского или фермерского хозяйства.

Уплата единого земельного налога и платы за пользование водными ресурсами поверхностных источников производятся:

- суммы, исчисленные с 1 января до 1 октября - до 10 ноября текущего года;

- суммы, исчисленные с 1 октября по 31 декабря – до 10 апреля следующего года.

Уплата иных налогов и социальных платежей производится в общеустановленном порядке ( пункт 2 статьи 705 НК РК).

С 2018 года плательщики единого земельного налога ежемесячно уплачивают социальные платежи и индивидуальный подоходный налог с доходов работников.

Налоговый период составляет календарный год. Налогоплательщиками представляется декларация по форме 920.00 «Декларация для плательщиков единого земельного налога» до 31 марта года, следующего за отчетным.

СНР для производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельскохозяйственных кооперативов.

Не вправе применять СНР юр. лица, имеющие структурные подразделения, дочерние организации, являющиеся аффилированными лицами других юридических лиц, применяющих СНР, нерезиденты.

СНР не распространяется на деятельность по производству или переработке подакцизных товаров.

Исчисленные суммы КПН или ИПН, социального налога, налога на имущество и налога на транспортные средства подлежат уменьшению на 70%.

При условии ведения раздельного учета, налогоплательщики вправе относить в зачет дополнительную сумму НДС ( статья 411 НК РК).

Уплата налогов в бюджет и представление отчетности производится в общеустановленном порядке.

Теперь сервисы и программные продукты 1С стали более доступными для вас!

Облачная версия 1С:Бухгалтерия для Казахстана, для всех новых пользователей предоставляется бесплатно в первый месяц использования.

1С в облаке — это сервис, позволяющий работать с популярным программным продуктом через интернет, для работы достаточно компьютера, ноутбука или планшета с хорошим интернет - соединением.

Подключить сервис можно просто заполнив форму регистрации .

Читайте также: