Специалист в налоговой проверке

Опубликовано: 19.09.2024

Сопровождение налоговых проверок — это особый вид юридических услуг, для оказания которых от специалиста требуются уникальные знания и умения. Например, глубокая погруженность в налоговое право, дипломатичность, настойчивость и главное — способность ориентироваться в системе и принципах работы налоговых органов. Часто профессиональные консультанты — это бывшие сотрудники ФНС, которые хорошо знакомы с внутренней «кухней» этой службы, они умеют находить язык с налоговиками и замечают малейшие нарушения в их действиях. Такой набор умений позволяет минимизировать ущерб от проверки для налогоплательщика. Опытный и профессиональный представитель при налоговой проверке — это шанс для фирмы попасть в число тех, для кого проверка не обернулась материальными потерями.

Как проходят проверки со стороны ФНС и зачем компании может понадобиться правовое сопровождение при налоговой проверке, разберемся в статье.

Выездные и камеральные налоговые проверки: в чем суть процедур и каковы их результаты

Налоговая проверка — это контрольное мероприятие, в ходе которого специалисты ФНС устанавливают, насколько же заявленная налогоплательщиком информация о его хозяйственной деятельности, а также объем уплаченных налогов и обязательных платежей соответствует действительности.

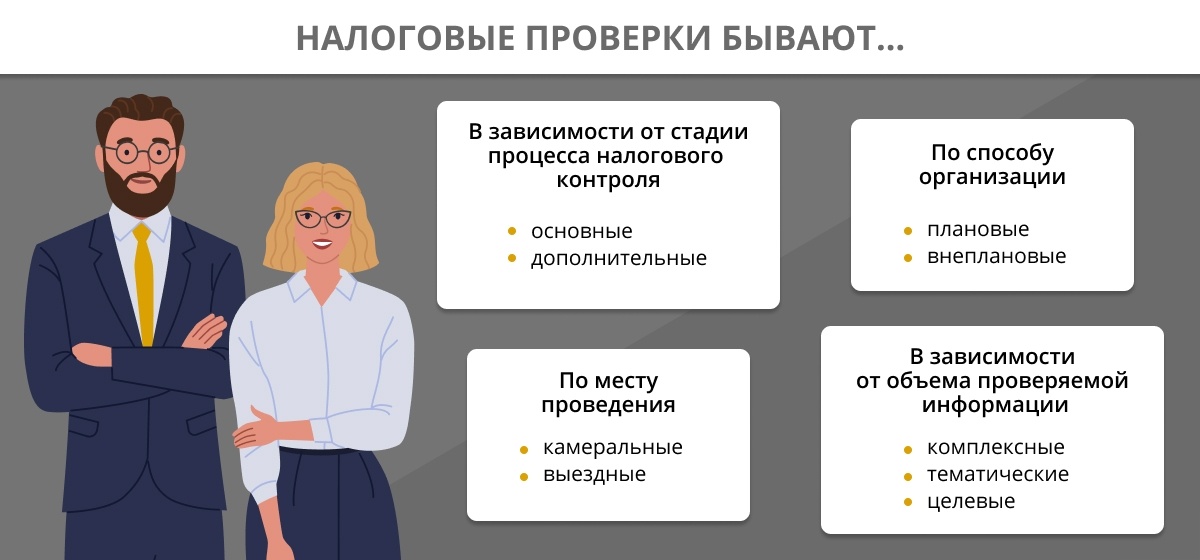

Теория налогового права содержит различные способы классификации налоговых проверок по видам. Например, в зависимости от объема проверяемой информации проверки делятся на комплексные (или сплошные), тематические и целевые. Есть разделение и по способу организации проверок: на плановые и внеплановые. А в зависимости от стадии процесса налогового контроля различают основные и дополнительные проверки.

Однако главная классификация проверок построена на том, где они проходят. Именно этот признак заложен в основу классификации, приведенной в Налоговом кодексе. Таким образом, в зависимости от места проведения, согласно НК РФ, проверки разделяются на:

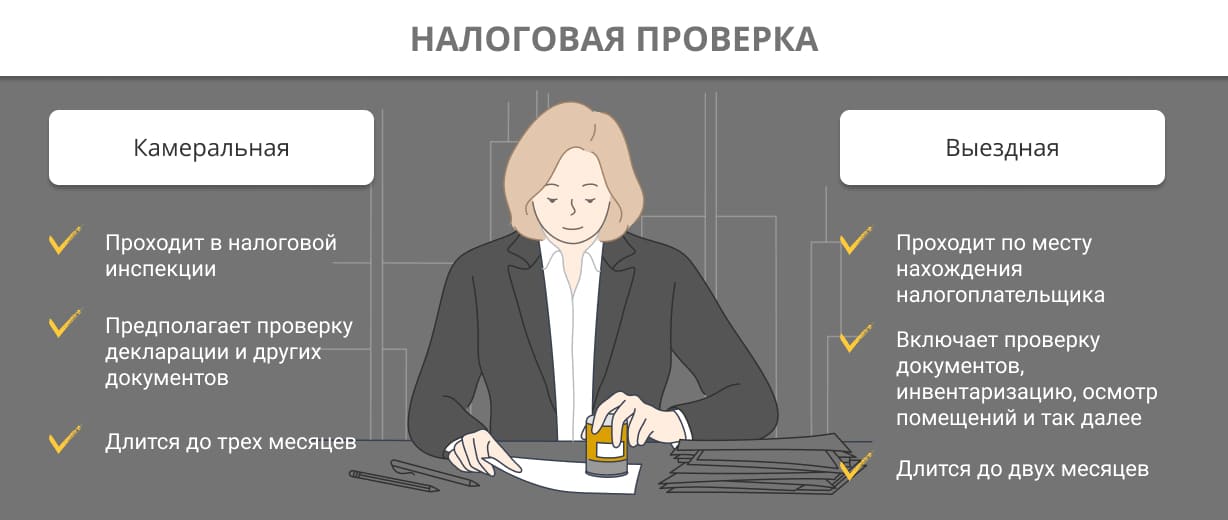

- камеральные — выполняются специалистами ФНС без отрыва от их рабочего места. Инспекторы анализируют любые документы, связанные с налогоплательщиком: и те, которые он сам предоставил в налоговый орган, и те, которые уже там находились;

- выездные — проходят в офисе у проверяемого, поэтому ему необходимо обеспечить прибывших ревизоров помещением для работы [1] .

Как для камеральной, так и для выездной проверки Налоговый кодекс РФ устанавливает ряд жестких норм и правил, которым проверяющие обязаны следовать. Например:

- срок проведения камеральной проверки — не более трех месяцев, выездной — не больше двух месяцев (возможно обоснованное продление до полугода);

- если в документах проверяемого были выявлены недочеты, ему предоставляется возможность доказать законность своих действий. Так, при камеральной проверке налогоплательщику направляется извещение о выявленных нарушениях, получив которое он в течение пяти дней обязан либо разъяснить свою позицию, либо внести изменения в поданные в ФНС документы. При выездной проверке налогоплательщик может выразить свои возражения на решения, указанные в итоговом акте, и участвовать в рассмотрении материалов проверки. В этом случае налогообязанного оповещают о том, когда и где будет рассмотрено его дело. Проверяемый может и не принимать участие в процессе: если он получил уведомление, но не явился, материалы рассмотрят и без него. К слову, налогоплательщик может послать на процесс профессионального представителя при налоговой проверке, специально нанятого для сопровождения. Если проверяемый отправлял свои возражения против доводов, изложенных в акте, содействие специалиста и его присутствие на рассмотрении будет особенно актуально. Ведь тогда у налогоплательщика будет реальный шанс отстоять свою позицию, хоть и опосредованно — через консультанта;

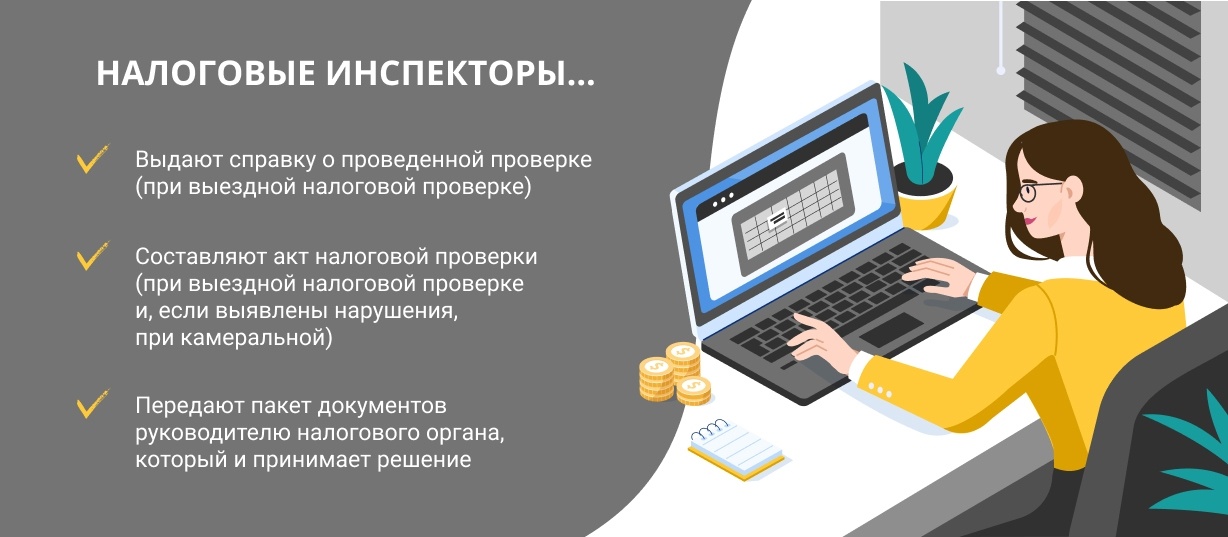

- ход проверки и ее результаты должны быть правильно оформлены: проверяющий последовательно составляет и передает налогоплательщику для ознакомления целый ряд документов. Если речь идет о выездной проверке, то это: справка, которая выдается по окончании проверочных мероприятий, акт проверки и решение по результатам рассмотрения всех материалов дела, в том числе возражений, направленных проверяемым. При камеральной проверке оформление выглядит проще: справка не выдается вовсе, а акт нужен, только если были выявлены нарушения.

Камеральные проверки чаще всего проходят для налогоплательщика безболезненно, чего нельзя сказать о выездных. В 98% случаев они заканчиваются для проверяемого доначислениями налогов, а также наложением штрафов и пеней [2] . Это связано, кроме всего прочего, и с тем, что любой выездной проверке предшествует подробный предпроверочный анализ. В ходе него инспекторы анализируют, насколько вероятно, что в деятельности компании есть налоговые нарушения, а также оценивают их масштаб и финансовые возможности фирмы. Важно, чтобы она была в состоянии выплатить недоимку — налоговикам невыгодно выезжать с проверкой впустую или взыскивать маленькие суммы. Тем более невыгодно требовать компенсацию недоимок с компаний, у которых нет активов, — в этом случае долг может повиснуть на долгие годы.

Поэтому, если у налогоплательщика возникло подозрение, что в отношении его компании был проведен подробный предпроверочный анализ и над ней нависла угроза проверки, не стоит медлить. В такой ситуации следует как можно скорее позаботиться о юридическом сопровождении грядущей налоговой проверки и приступить к подготовке.

Важно понимать, что, если налоговики насчитают недоимку, пени или штрафы, простым декларированием долга они не ограничатся. Ведь в арсенале ФНС имеются обеспечительные меры, чтобы стимулировать проверяемого рассчитаться как можно быстрее. В их числе:

- запрет на распоряжение имуществом;

- приостановка по операциям на банковских счетах.

И все же у налогоплательщика есть возможность отменить данные меры. Для этого придется подать ходатайство и приложить к нему банковскую гарантию оплаты недоимки, пени и штрафов, ценные бумаги (передав их под залог), свидетельство о поручительстве третьего лица [3] .

Конечно, далеко не всегда возможно «защититься» от вынесения отрицательного решения по итогам налоговой проверки, но, по крайней мере, профессионал способен оказать серьезную помощь в подготовке материалов для последующего обжалования. Конечно, решение может быть не только отрицательным. В результате рассмотрения дела руководитель налогового органа может:

- постановить о привлечении проверяемого к налоговой ответственности;

- не привлекать налогоплательщика к ответственности;

- распорядиться о проведении дополнительных контрольных мероприятий.

Проверяемый, в случае если он не согласен, может опротестовать решение, которое руководитель налогового органа выносит после рассмотрения всех документов. Сперва жалобу в апелляционном порядке нужно подать в вышестоящий налоговый орган и только потом, если и его решение не удовлетворит заявителя, — в суд.

Для чего нужно сопровождение налоговых проверок

Часто руководство компании, получив уведомление о выездной налоговой проверке, решает не прибегать к помощи стороннего специалиста, а возложить обязанности по сопровождению и защите интересов перед ФНС на штатных юристов. Такой подход срабатывает крайне редко, например, если штатный юрист оказывается бывшим сотрудником ФНС или имеет специальную подготовку в области налогового права. В абсолютном же большинстве случаев рядовой работник не способен защитить компанию во время налоговой проверки — он попросту не знаком со спецификой данного процесса и общения с инспекторами.

Обращаясь за помощью к сторонним специалистам, занимающимся профессиональным сопровождением выездных проверок, налогоплательщик получает в одном лице не только налогового консультанта для своей компании, но и:

- независимого аудитора, который в рамках подготовки к проверке проведет полную ревизию всех документов фирмы и приведет их в порядок;

- специалиста-дипломата, умеющего эффективно взаимодействовать с сотрудниками налоговой;

- объективного наблюдателя — консультант непредвзято оценивает действия проверяющих, замечая малейшие нарушения с их стороны, что в дальнейшем позволит при необходимости оспорить итоговый акт;

- профессионального представителя, который защитит интересы компании на всех этапах проверки вплоть до этапа оспаривания ее результатов в вышестоящем налоговом органе или суде.

Есть еще один несомненный плюс, который, впрочем, понимают не все. Дело в том, что многие проверяемые не хотят прибегать к услугам сторонних специалистов, аргументируя тем, что это дорого. На деле все обстоит иначе. Сопровождение выездной налоговой проверки — это, конечно же, платная услуга. Однако налогоплательщики, отказываясь от помощи профессионалов, рискуют потратить гораздо больше. Впрочем, факты говорят сами за себя: средняя сумма доначислений по результатам одной выездной налоговой проверки в 2019 году в Москве — 33 млн рублей [4] . И если своевременно привлечь налогового консультанта, можно избежать необходимости расставаться со столь огромной суммой. Если же говорить о сопровождении налоговой проверки, то его стоимость может достигать нескольких сотен тысяч рублей. Безусловно, это куда меньше, чем те миллионы, которые может потерять компания.

Услуги представителя: контроль и не только

Количество проводимых ФНС проверок за последние годы значительно снизилось. Это связано прежде всего с качеством предпроверочного анализа: налоговики, как уже было сказано выше, просто не выезжают в офис компании, если не уверены, что смогут взыскать с нее круглую сумму. В то же время на фоне уменьшения количества проверок возросла эффективность каждой отдельно взятой из них. Причем увеличивается не только процент «удачных» проверок, обернувшихся для фирмы взысканиями, но и средняя сумма начисленного долга [5] . При таких обстоятельствах любая компания, ведущая активную финансовую деятельность и имеющая большие обороты, должна быть готова к проявлению интереса со стороны ФНС. И если остановить запланированную налоговую проверку налогоплательщик не в силах, то подготовить достойную «оборону», прибегнув к помощи профессиональных налоговых представителей, — вполне. Большинство фирм, оказывающих юридические услуги по сопровождению налоговых проверок, готовы выполнить отдельные пожелания клиента, например:

- провести предпроверочный аудит;

- представить интересы компании в ФНС или в суде при оспаривании решения;

- подготовить определенные документы.

Однако более эффективной стратегией все же станет покупка полного пакета услуг. Туда входит работа специалиста во время подготовки к проверке, ее проведения и подведения итогов. Такой подход, когда специалист ведет компанию через все эти этапы, позволяет ей пройти проверку с наименьшими потерями.

И одним из важнейших этапов, которым часто пренебрегают, можно назвать подготовку к проверке. Ею следует заняться сразу — как только компания заподозрила, что ФНС проявляет к ней особый интерес. При подготовке стоит подробно проанализировать всю хозяйственную деятельность фирмы, документы, привести в порядок имеющиеся и издать недостающие, выявить слабые места, за которые налоговики с большей вероятностью смогут «зацепиться», и максимально поработать над исправлением проблем. Особенно важно проинструктировать персонал о том, что нельзя делать и с кем не следует разговаривать. Сотрудники должны иметь конкретные предписания, понятные и запоминающиеся: налоговая проверка — это стрессовое для любого человека мероприятие, и неподготовленный работник может и не сориентироваться самостоятельно. Как бы то ни было, всю эту подготовительную работу возьмет на себя независимый эксперт.

Помощь консультанта при налоговой проверке в период ее непосредственного проведения заключается в том, что он будет внимательно следить за выполнением инспекторами всех мероприятий: контролировать передаваемые документы, присутствовать при выемках, допросах, представлять интересы клиента. Эксперт сможет своевременно заметить и не допустить нарушений со стороны проверяющих или превышения ими полномочий, ведь из-за этого положение клиента может ухудшиться. Кроме того, специалист зафиксирует любые мельчайшие недочеты в работе налоговиков, которые потом можно будет использовать при оспаривании окончательного решения.

После завершения активной фазы проверки независимый консультант изучает все составленные по ее итогам документы и материалы. К тому же он лично присутствует на рассмотрении результатов и при вынесении решения, а при необходимости будет готов отстаивать правоту клиента. Если вынесенный вердикт все же окажется не в пользу клиента, эксперт займется оспариванием данного решения. На всех этапах сопровождения налоговый эксперт возьмет на себя подготовку необходимых бумаг, в том числе возражений, заявлений, жалоб.

Налоговая проверка — весьма сложное и стрессовое для налогоплательщика событие. И это неудивительно: крайне редко контрольные мероприятия обходятся без доначислений налогов и взыскания штрафов в пользу ФНС. Поэтому, если компанией заинтересовалась ФНС или — того хуже — в организацию едут ревизоры, опасения проверяемого более чем оправданны. Между тем налоговая проверка, сопровождение которой организовано на профессиональном уровне, может пройти значительно проще. Если вовремя нанять независимого налогового консультанта, есть реальный шанс избежать серьезных материальных потерь.

Сопровождение выездных и камеральных проверок на стороне налогоплательщика

О плюсах профессионального сопровождения при налоговой проверке рассказывает Дмитрий Сидоренко, генеральный директор Fomix Consulting Group:

«Едва ли еще где-то можно найти столько интриг и подводных камней, как при выездных налоговых проверках. Для налоговиков проверка — это не просто рядовое мероприятие, а целая кампания, которая должна привести к конкретному результату. Для налогоплательщика это несколько месяцев глухой «обороны» в попытках продолжать нормальную хозяйственную деятельность в условиях тотального контроля со стороны «фискалов». В общем, проверка — непростой и неоднозначный процесс, особенно если налоговикам действительно есть к чему придраться.

Независимое правовое сопровождение в такой ситуации — это оптимальный и чуть ли не единственный рациональный выход. Никто не сможет оценить реальные риски компании попасть на крупное доначисление, «укрепить» слабые места фирмы и проинструктировать сотрудников лучше, чем сторонний эксперт.

Компания Fomix Consulting Group оказывает услуги по сопровождению проверок с 2008 года — у наших специалистов есть опыт, знания и умение находить подход к различным ситуациям. Мы можем подключиться к делу в любое время, даже если вопрос уже ушел на рассмотрение в суд. Но стоит отметить, что проверка пройдет менее болезненно, если наши консультанты смогут приступить к работе еще на подготовительном этапе.

Наша компания делает все, чтобы предоставлять правовую защиту бизнесу любых масштабов на профессиональном уровне. Помимо того, что специалисты Fomix Consulting Group имеют внушительную судебную практику, у нашей компании налажено тесное взаимодействие с различными госструктурами. А это значит, что стоящие перед нами задачи мы способны выполнять без задержек и проволочек.

Что немаловажно, мы устанавливаем довольно привлекательные цены на услуги, а наши постоянные клиенты могут сотрудничать с Fomix Consulting Group на специальных условиях».

P. S. Вся информация о деятельности Fomix Consulting Group находится в открытом доступе на официальном сайте. Там же можно оставить заявку на обратный звонок для первичной консультации.

Налоговая проверка — это форма контроля ФНС над налогообязанными. Основная ее цель заключается в оценке того, насколько правильно компания или гражданин погашает все обязательные платежи. Для физлиц или юрлиц подобные проверки, особенно выездные, как правило, представляют собой настоящее испытание. Такой вывод напрашивается сам собой, если взглянуть на неутешительную для проверяемых статистику: для них 98% проверок заканчиваются доначислениями и штрафами [1] .

Поэтому провоцировать дополнительный интерес налоговиков не хочет никто. Если же визита «фискалов» не избежать, стоит максимально основательно к нему подготовиться, провести полный аудит бухгалтерской финансовой отчетности компании и позаботиться о грамотном юридическом сопровождении налоговой проверки. Заручившись поддержкой опытного представителя при налоговой проверке, фирма может попасть в те счастливые два процента налогоплательщиков, которым удается пройти проверку без материальных потерь.

О том, что из себя представляет налоговая проверка, зачем необходимо профессиональное сопровождение независимого консультанта и в чем это сопровождение вообще заключается, поговорим в статье.

Налоговая проверка: как много в этом звуке…

В ходе налоговой проверки сотрудники ФНС проверяют соответствие данных, которые компания указала в своей отчетной налоговой документации, объема фактически перечисленных в бюджет налогов и актуального финансово-хозяйственного состояния фирмы. То есть при проверке налоговики сопоставляют информацию из деклараций налогоплательщика и реальное положение дел.

Налоговые ревизии подразделяются на виды по нескольким критериям. Классификация, приведенная в НК РФ, считается основной. Она строится по такому признаку, как место проведения проверки:

- камеральные проверки налоговики выполняют без отрыва от рабочего места — находясь непосредственно в самой инспекции. В ходе такой проверки анализируются документы, которые налогоплательщик сам предоставил в ФНС, а также иные, которые уже там были. Все это занимает три месяца. Разумеется, за это время инспекторам чаще всего удается обнаружить в документах самые различные противоречия и ошибки. И если это действительно происходит, ФНС оповещает проверяемого обо всех найденных недочетах и предъявляет ему требование: либо прокомментировать ситуацию и доказать, что несоответствий правилам налогового законодательства на самом деле нет, либо внести изменения в данный документ. Отреагировать на такое постановление ФНС необходимо в течение пяти рабочих дней;

- выездные проверки проводятся непосредственно у налогоплательщика. Это значит, что специалисты ФНС приезжают в офис проверяемого. Поэтому одна из задач налогообязанного в такой ситуации — предоставить прибывшим ревизорам помещение для работы. Перечень подлежащих анализу документов при выездной проверке значительно шире: налоговики вправе запрашивать любые необходимые им бумаги, проводить их выемку, осматривать и инвентаризировать движимое и недвижимое имущество организации, допрашивать свидетелей, а при необходимости даже привлекать экспертов. Срок проведения такого мероприятия — два месяца, в исключительных случаях он может быть продлен до полугода.

Результаты налоговой ревизии нужно зафиксировать документально, чтобы проверка считалась законной. Поэтому инспекторам необходимо своевременно и в надлежащем виде оформить целый пакет бумаг (и предоставить их налогоплательщику):

Разумеется, рассчитывать на благоприятный исход налоговой проверки, если нарушения действительно имели место, довольно опрометчиво. Но ситуации бывают разные. Так или иначе, итоговым решением руководитель налогового органа вправе:

- привлечь налогоплательщика к налоговой ответственности;

- отказать в привлечении к ответственности;

- постановить необходимость проведения дополнительных проверочных мероприятий.

Из этого следует вывод, что итогом всей налоговой ревизии вполне могут стать доначисления налогов либо наложение пени и штрафов. Конечно, речь идет о ситуациях, когда решение ФНС было принято не в пользу проверяемого. Кроме того, при вынесении решения о взыскании денежных средств налоговый орган вправе в соответствии с пунктом 10 статьи 101 НК РФ [4] прибегнуть к обеспечительным мерам, а именно:

- наложить запрет на распоряжение имуществом налогоплательщика, в том числе недвижимым, транспортными средствами, продукцией или сырьем;

- приостановить операции по счетам налогоплательщика в банках.

Однако эти меры вполне реально отменить, если налогообязанный подаст соответствующее ходатайство и подкрепит его:

- банковской гарантией уплаты недоимки, пени и штрафов;

- ценными бумагами, передав их под залог;

- поручительством третьего лица.

Что немаловажно, налогоплательщик, если все-таки не согласен с вынесенным решением, может его оспаривать. Сделать это нужно в апелляционном порядке, сперва направив жалобу в вышестоящий налоговый орган, а затем — в суд.

Зачем нужны услуги представителя во время налоговой проверки

Во время проведения мероприятий налогового контроля и рассмотрения актов налоговых проверок защиту может обеспечить присутствие юриста-консультанта. При этом помощь при налоговой проверке от независимого стороннего специалиста может понадобиться любой организации. О том, насколько вообще рационально обращаться к профессионалу, говорят следующие моменты:

- узкий специалист, чья профессиональная сфера — сопровождение налоговых проверок, обладает глубокими познаниями в вопросах налогового права и специфики работы налоговых органов. Он способен полноценно и непредвзято оценить ситуацию компании, выполнить независимый аудит и помочь подготовиться к проверке — привести в порядок документацию и проинструктировать сотрудников о том, как себя вести;

- квалифицированные налоговые юристы, как правило, не только хорошо осведомлены об официальной стороне работы налоговиков, но и ориентируются в их психологии и даже знают обо всех неформальных аспектах взаимодействия с инспекторами. Поэтому такие эксперты могут без труда коммуницировать с проверяющими и успешно отстаивать интересы проверяемого;

- профессиональный консультант по ходу проверки оценивает действия налоговиков, в которых нередко обнаруживаются нарушения, — впоследствии это позволит опротестовать составленный по результатам проверки несправедливый акт и уберечь компанию от материальных убытков;

- некоторые руководители фирм полагают, что услуги по сопровождению налоговых проверок способны оказывать и простые штатные юристы, однако это заблуждение. Обычно корпоративный юрист, каким бы он ни был профессионалом в своей области, далек от всех нюансов, касающихся работы налоговиков. В то время как деятельность профессионального консультанта на сто процентов связана именно с ФНС;

- защита при налоговой проверке — это платная услуга. Однако, если привлечь консультанта своевременно, можно избежать лишних затрат, причем порой колоссальных. К слову, средняя сумма доначислений по результатам одной выездной налоговой проверки в 2019 году в Москве составила 33 млн рублей [5] . Сопровождение налоговой проверки, стоимость которой может достигать нескольких сотен тысяч рублей, в любом случае может сэкономить компании миллионы.

Скорее всего, если организация все-таки получила уведомление о выездной налоговой проверке, ее руководителю стоит быть готовым к тому, что налоговики намерены взыскать по-настоящему крупную сумму. И речь пойдет наверняка о десятках миллионов. Как бы то ни было, гонорар профессионального консультанта в любом случае будет значительно меньше.

Что входит в услуги сопровождения проверок

Сопровождение выездных проверок — это не одна услуга, а целый комплекс. В него входит не только содействие во время проведения самой проверки, но и помощь в подготовке к ней, а также при оспаривании ее результатов. О том, что включают услуги профессиональных консультантов, стоит поговорить подробнее.

- На этапе подготовки, когда о готовящейся проверке налогоплательщику уже известно, но на место инспекторы еще не приехали, консультант:

- проводит налоговый аудит всей финансово-хозяйственной документации компании, составляет общую картину ситуации;

- выявляет потенциальные налоговые риски, просчитывает возможную стратегию налоговиков;

- подготавливает необходимые документы, устраняет ошибки и погрешности в их оформлении, формирует доказательную базу, чтобы вовремя отражать претензии и вопросы ФНС;

- подробно инструктирует сотрудников компании о том, как нужно вести себя в присутствии налоговой, в том числе при вызовах на допросы, — это очень важный этап подготовки. Ведь часто сотрудники от волнения или по незнанию говорят нечто такое, что можно использовать против компании.

- В период непосредственного осуществления проверки нанятый юрист:

- сопровождает все проводимые налоговиками мероприятия, контролирует, чтобы сотрудники ФНС при этом не выходили за рамки закона;

- сразу же фиксирует нарушения инспекторов;

- контролирует состав передаваемых документов и, если нужно, делает к ним пояснения.

- После окончания проверочных мероприятий консультант специализированной компании:

- знакомится с итоговым актом проверки, при необходимости готовит на него возражения и вместе с ними — доказательную базу для этих жалоб;

- изучает все материалы проверки;

- лично присутствует на рассмотрении дела и вынесении окончательного решения, отстаивает возражения клиента, выдвинутые им в отношении акта проверки;

- участвует в процессе обжалования решения как в вышестоящем налоговом органе, так и в суде, если до этого доходит дело.

Налоговая проверка — всегда сложное во всех смыслах мероприятие для проверяемого. Чтобы работа всей организации не была парализована, а проверка прошла гладко и не повлекла за собой серьезных убытков для компании, стоит воспользоваться такой услугой, как сопровождение налоговой проверки. И важно помнить: чем раньше сторонний консультант привлечен к работе, тем эффективнее будет подготовка к проверке и тем больше шансов на положительный результат. Кроме того, любой серьезной выездной проверке предшествует предпроверочный анализ, и руководство организации может заранее по косвенным признакам предположить намерение инспекторов приехать с ревизией. Как только такие подозрения появились, следует незамедлительно заручиться поддержкой профессионала.

Защита интересов клиента во время проверок

О том, почему стоит воспользоваться профессиональным сопровождением при налоговой проверке, рассказывает Дмитрий Сидоренко, генеральный директор Fomix Consulting Group:

«Выездная налоговая проверка — особенный процесс, причем как для проверяемого, так и для самих инспекторов. Чтобы осуществить проверку, им нужно принять специальное решение, а к ней самой приходится готовиться — налоговики не организуют подобные мероприятия просто так. И если ФНС уже приехала, она будет до последнего искать то, за что в итоге можно взыскать по максимуму. А еще у каждой налоговой проверки есть своя стратегия. Инспекторы будут обращать внимание на все и анализировать это: от устава и ЕГРЮЛ до неформальных бесед сотрудников в курилке в обеденный перерыв. Во время проверки важна каждая мелочь, и, сколь бы ничтожной она ни казалась руководству компании, любая такая мелочь может быть использована против налогоплательщика.

Многие наши специалисты работали в прошлом в ФНС, поэтому они прекрасно знают методы работы проверяющих и способны общаться с ними на одном языке. А взаимодействие с представителями ФНС по зубам далеко не каждому корпоративному юристу. К тому же наш внушительный опыт работы (Fomix Consulting Group присутствует на рынке юридических услуг с 2008 года) позволяет нам браться за любые по сложности и специфике ситуации.

Главная задача нашей компании — предоставление правовой защиты любому бизнесу, и мы успешно с этим справляемся на протяжении многих лет».

P. S. Вся информация о деятельности Fomix Consulting Group доступна на официальном сайте. Здесь же можно оставить заявку на обратный звонок для первичной консультации.

Налоговая проверка может привести к штрафам и доначислениям.

Стоимость услуг по сопровождению налоговых проверок может зависеть от размера компании, оборотов, специфики деятельности и сложности ситуации.

Специалисты по сопровождению налоговых проверок могут оценить действия налоговых инспекторов и выявить нарушения со стороны ФНС.

Для обжалования решения налоговой службы важно соблюдать порядок направления жалоб и сроки подачи возражений.

При выборе компании для сопровождения налоговых проверок стоит обращать внимание на репутацию, а также положительный опыт работы в данной сфере.

- 1 https://www.eg-online.ru/article/404197/

- 2 https://clck.ru/REAFq

- 3 https://clck.ru/REAGG

- 4 https://clck.ru/REAGW

- 5 https://clck.ru/McMr3

Пармон Анна Сергеевна Ответственный редактор

Не стоит спешить с выбором компании, оказывающей услуги по сопровождению налоговых проверок. Изучить информацию на сайте — это несомненно хорошая идея. Однако важно не забывать и об отзывах. Причем лучше всего ознакомиться с мнениями клиентов компании, оставленными на специальных сайтах-отзовиках.

Изменение юридического адреса организации: разбираемся в нюансах процедуры

Запись в ЕГРЮЛ о недостоверности сведений: почему может быть внесена, чем это чревато и что делать в такой ситуации

Блокировка расчетного счета: почему могут заблокировать счет и что делать в такой ситуации

© 2021 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

Налоговая проверка — это не самое приятное событие для бизнеса. Едва ли в современных условиях есть организации, работающие безупречно с точки зрения НК РФ. Если в результате контрольных мероприятий сотрудники ФНС придут к выводу, что допущенные предпринимателем нарушения достаточно серьезны, доначислений и других неприятных последствий не избежать. Сопровождение налоговых проверок — разновидность правовой поддержки для защиты интересов бизнеса. Расскажем о том, чем может быть полезна эта услуга.

Суть выездных и камеральных проверок

Каждый предприниматель, будь то юридическое лицо или ИП, должен исполнять обязанности налогоплательщика, то есть правильно исчислять суммы налогов, своевременно платить их в бюджет, в установленные сроки сдавать отчетность. ФНС регулярно следит за этим, осуществляя контрольные мероприятия. В основном они проводятся в форме налоговых проверок. Суть последних заключается в том, чтобы сравнить сведения из представленной отчетности с реальными данными об экономической деятельности организации.

Налоговые проверки подразделяются в зависимости от объекта контроля, объема проводимых мероприятий и других признаков. Наиболее распространена классификация по месту осуществления. С этой точки зрения различают камеральные и выездные налоговые проверки.

Камеральная проверка проходит в налоговой инспекции. Основным ее предметом служит налоговая декларация за отчетный период, поданная налогоплательщиком. Содержащиеся в ней сведения сопоставляются с данными из других источников, которыми располагает ИФНС. Это могут быть декларации за предыдущие периоды, документы, полученные в результате налоговых проверок ранее, сообщения от третьих лиц и другое.

Задачи камеральной проверки — установить, верно ли рассчитаны налогооблагаемая база и суммы налогов, все ли документы представлены, правильно ли они оформлены, есть ли основания для налоговых льгот, заявляемых налогоплательщиком.

Если налоговики обнаружат ошибки в поданной декларации либо расхождения в данных, они потребуют исправлений или пояснений. Например, могут понадобиться:

- уточненная налоговая декларация;

- документы, способные доказать достоверность представленных сведений;

- обоснование суммы убытков, если они указаны в декларации;

- документы, подтверждающие право на налоговые льготы (освобождение от НДС и так далее);

- все недостающие документы, которые должны быть поданы вместе с декларацией.

У организации есть пять дней на то, чтобы исполнить требования налоговой [1] .

Камеральная проверка длится максимум три месяца с момента подачи декларации [2] . Если у сотрудников ФНС не возникнет никаких вопросов в ходе этих мероприятий, налогоплательщик даже не узнает о том, что они проводились. Но иногда в результате камеральной проверки обнаруживаются правонарушения. Такое возможно, например, если организация не представила пояснения по требованию налоговой или же последние оказались неудовлетворительными. Тогда в ИФНС подготавливают акт камеральной проверки. В нем указывают выявленные нарушения и прописывают меры по их устранению.

Выездная проверка, хотя и ставит перед собой те же цели — обнаружить и предотвратить налоговые правонарушения, — пользуется другими методами. Это более масштабное мероприятие, и полномочия налоговиков здесь шире. Выездная проверка проходит по месту нахождения налогоплательщика. Иначе говоря, представители ФНС являются с визитом в офис компании.

В процессе выездной проверки устанавливают:

- правильно ли ведется налоговый учет в организации;

- вовремя ли компания предоставляет отчетность;

- обоснованно ли выбран режим налогообложения;

- нет ли ошибок в исчислении сумм налогов, своевременно ли они уплачиваются и так далее.

Для решения этих и других задач контроля представители налоговой службы вправе истребовать любые документы (книгу продаж, учета доходов и расходов, товарные накладные, счета-фактуры, выписки из банковских счетов и прочее), осматривать помещения (офис, торговые залы, склад) и проводить инвентаризацию, заказывать экспертизу и опрашивать свидетелей. Если у компании есть филиалы, могут проверить и их [3] .

При выездной проверке налоговики исследуют деятельность организации за последние три года. Сами контрольные мероприятия в общем случае длятся до двух месяцев. Но при необходимости срок выездной проверки могут продлить до четырех месяцев, а в особых случаях — до полугода [4] .

Выездная проверка начинается в тот момент, когда инспектор вручает налогоплательщику решение о ее проведении, а заканчивается в день составления справки. После этого все мероприятия прекращаются.

Что же в результате? Раскрытые по итогу проверки нарушения налогового законодательства и предписания по их устранению оформляются в виде акта. ФНС применяет различные меры привлечения к ответственности, чаще всего это штрафы. Обнаруженная недоимка подлежит взысканию: налоговики обяжут организацию заплатить в бюджет всю положенную сумму налогов и сборов.

Если решение налогового органа по итогам проверки не устраивает предпринимателя, он имеет право обратиться с жалобой в вышестоящую инстанцию. Возможно, инспекция откажется от своих требований, но только в том случае, если заявителю удастся доказать, что его права действительно были нарушены.

Зачем нужен представитель во время проверки

Предприниматели не любят налоговых проверок, в особенности мероприятий по выездному контролю. Такое отношение вполне объяснимо. По статистике, около 98% проверок на территории налогоплательщика заканчиваются взысканием крупных сумм, величина которых исчисляется миллионами [5] . Налоговые органы работают все более эффективно. У сотрудников ФНС очень широкие полномочия, к тому же в их распоряжении целый арсенал технических средств для получения какой угодно информации о налогоплательщиках. Все это не может радовать бизнесменов.

Но есть и хорошие новости: на результаты контроля можно повлиять. Защитой интересов бизнеса занимается представитель при налоговой проверке. К его услугам желательно обратиться как можно скорее — как только вы узнали о визите налоговиков. При профессиональном юридическом сопровождении налоговой проверки есть все шансы минимизировать сумму доначислений или даже вовсе их избежать.

Функционал представителя налогоплательщика

Сопровождение выездных проверок предполагает присутствие представителя компании во время контрольных мероприятий. Юрист-консультант наблюдает за действиями налоговиков и защищает интересы предпринимателя. Сопровождение выездных налоговых проверок — это целый комплекс услуг.

- Анализ документов компании, в том числе отражающих ее хозяйственную деятельность. Консультант определит, нет ли в них ошибок и неточностей, противоречивых данных. Обнаружив такие потенциальные «зацепки» для налоговых органов, специалист поможет их своевременно устранить.

- Исследование электронных носителей информации. В спектр полномочий инспекторов во время выездной проверки входит осмотр рабочих мест. В компьютерах сотрудников может храниться информация, способная заинтересовать налоговиков и сослужить недобрую службу компании. Опытный консультант поможет найти и удалить компрометирующие данные.

- Инструктаж сотрудников по общению с проверяющими. Во время опроса свидетелей налоговые инспекторы могут получить массу интересных для себя, но опасных для компании сведений. Специалист по правовому сопровождению налоговых проверок подготовит сотрудников к ответам на неудобные вопросы налоговиков. Важно, чтобы показания свидетелей не были противоречивыми — этот момент тоже будет проработан.

- Контроль действий проверяющих. Налоговые инспекторы при проведении проверки нередко превышают свои полномочия, пользуясь эффектом внезапности и недостаточной осведомленностью сотрудников организации. Консультант с необходимым знанием налогового права заметит любые нарушения и пресечет незаконные действия инспекторов.

- Контроль составления акта проверки. Юрист, защищающий интересы предпринимателя, проследит за тем, чтобы документ был оформлен без нарушения прав налогоплательщика и не содержал ничего лишнего.

- Оспаривание решения налоговой. Если возникнет такая необходимость, консультант поможет грамотно составить возражения на акт проверки, чтобы обжаловать нежелательные выводы ФНС.

- Представление интересов предпринимателя в налоговых спорах. Помощь при налоговой проверке не ограничивается рамками контрольных мероприятий. Если потребуется, представитель налогоплательщика будет защищать его интересы в арбитражном суде. Такое возможно в ситуации, когда вышестоящий налоговый орган отвечает отказом на жалобу предпринимателя или не рассматривает ее в установленный срок.

Если нагрянула налоговая проверка, сопровождение опытного юриста-консультанта — разумный способ минимизировать отрицательные последствия для бизнеса. Чем раньше вы обратитесь за помощью, тем лучше. Правильная подготовка к проверке — реальный шанс уменьшить сумму доначислений или избежать их.

В какую юридическую компанию можно обратиться?

Экспертным мнением по вопросу сопровождения налоговых проверок делится Дмитрий Сидоренко, генеральный директор Fomix Consulting Group:

«От выездной проверки не застрахованы даже добросовестные налогоплательщики. В большинстве случаев ее результатом становятся миллионные доначисления. Чтобы избежать таких последствий, руководители бизнеса обращаются за помощью к юристам. Услугу сопровождения налоговой проверки можно заказать в Fomix Consulting Group.

Наши консультанты выполнят налоговый аудит, выявят существующие риски для вашего бизнеса и дадут рекомендации по их устранению. На основе анализа данных будет построена оптимальная стратегия защиты во время проверки, собрана доказательная база. Мы проинструктируем руководство и сотрудников перед предстоящим опросом, чтобы их показания были согласованными и не повредили компании. Во время проверки консультанты Fomix Consulting Group будут следить за действиями налоговиков, чтобы предотвратить возможные нарушения с их стороны и защитить ваших сотрудников от психологического давления.

В услуги сопровождения налоговых проверок от Fomix Consulting Group входит помощь в обжаловании решения ФНС. Наши юристы могут составить возражения на акт проверки, помогают написать жалобу и подать ее в положенные сроки, а при необходимости защищают интересы клиента в суде».

P. S. Юридическая компания Fomix Consulting Group, существующая с 2008 года, оказывает разностороннюю правовую поддержку бизнесу: занимается регистрацией и ликвидацией юридических лиц, налоговым консалтингом, аудитом, помогает в решении корпоративных споров.

- 1,2 https://clck.ru/P95kW

- 3,4 https://clck.ru/REAFq

- 5 https://clck.ru/RFPxY

Налоговое законодательство — сложная и запутанная сфера отношений. Даже если в компании есть штатный юрист, вряд ли его навыков будет достаточно для того, чтобы помочь пройти проверку без негативных последствий. Профессионально подготовить бизнес к встрече с налоговиками и выстроить нужную линию поведения может только специалист, обладающий опытом именно в этой области, хорошо знающий налоговое законодательство и смежные отрасли права.

Любая налоговая проверка — особенная. Она зависит от того, чем вы занимаетесь и что хотят найти инспекторы. Узнайте, что интересует налоговиков, кого проверяют чаще всего и к чему надо быть готовым, если в офис пришли с проверкой.

Проверяют всех, но чаще всего предпринимателей и организации, которые находятся в зоне риска. Налоговая составила документ, которым руководствуется при проведении проверок. По нему же можно самостоятельно проверить, попадает ли бизнес в зону повышенного риска. Особое внимание со стороны налоговой вызывают:

· те, кто платит существенно меньше налогов, чем в среднем по отрасли;

· те, кто показывают в отчётности убытки на протяжении нескольких отчётных периодов;

· те, кто отражают в отчётности большие суммы вычетов за период;

· те, у кого расходы растут в разы быстрее, чем доходы;

· те, кто платит сотрудникам зарплаты намного ниже, чем в среднем по отрасли;

· те, кто не один раз был близок к тому, чтобы превысить порог доходов, дающий право использовать специальный налоговый режим;

· индивидуальные предприниматели, которые показывают в отчётности сумму расхода, максимально приближенную к сумме своего дохода за календарный год;

· те, кто заключает договоры с контрагентами-перекупщиками или посредниками, не имея для этого весомых оснований;

· те, кто подозревается в сдаче недостоверной отчётности и по запросу налоговой не предоставил необходимые документы;

· те, кто регулярно меняет место нахождения и мигрирует между налоговыми органами;

· те, чей уровень рентабельности по данным бухгалтерской отчётности сильно отличается от уровня рентабельности в среднем по отрасли;

· те, кто работает с недобросовестными контрагентами, например фирмами-однодневками, заключает сомнительные сделки, регулярно переводит деньги на счета физических лиц, сотрудничает с банками, у которых сомнительная репутация.

Екатерина Кузнецова, генеральный директор ООО «ПБУ», специалист в области налоговых споров:

«Чаще всего проверяют организации, которые работают с НДС и занимаются торговлей, например крупным оптом или поставками оборудования, а также строительством.

Бывает и так, что налоговая выявила схему, которой пользуются все компании отрасли, и начинает их проверять. Например, недавно так было с теми, кто занимается сельским хозяйством».

Светлана Ковалевская, эксперт системы «Актион Бухгалтерия»:

«Налоговые инспекторы могут заподозрить в мошенничестве тех, кто оформляет договоры с сомнительными компаниями или ИП. Чаще всего инспекторы вычисляют взаимозависимость по учредителям и директору, причём учитывают и родственников. Сделки с взаимозависимыми организациями выявляют по счетам-фактурам в декларации по НДС и банковским выпискам. Наиболее критичными считаются операции с зависимыми организациями на общей системе налогообложения на сумму более пяти млн руб. А сделки с взаимозависимыми компаниями на специальном режиме — независимо от суммы.

В сделке с зависимым контрагентом инспекторы будут искать незаконную налоговую экономию. Например, компания получает займы от зависимого контрагента. Проценты не платит, но включает их в расходы. Инспекторы посчитают расходы необоснованными. Есть риск, что судьи поддержат налоговиков.

Если компания работает на упрощёнке, налоговики сверяют доходы в декларации с данными по банковской выписке. Кроме этого инспекторы выявляют ситуацию, когда доходы неоднократно приближаются к лимиту в 150 млн руб. в год. Чтобы снизить риски, проверьте, все ли поступления на счёт, которые считаются доходами, вы включали в расчёт налога. Если выявили неучтённые суммы, доплатите недоимку и пени.

Ещё один риск на упрощёнке — дробление бизнеса. Дробление бизнеса должно быть экономически обоснованным. При этом безопаснее, чтобы компании или ИП группы вели разную деятельность. Например, одна компания — оптовую торговлю, другая — розничную. Также дробление не должно быть формальным: все компании и ИП группы должны вести реальную деятельность».

При выездной налоговой проверке обычно изучают, как предприниматель вёл учёт последние три года. Налоговую интересует реальность поставок и выполнения работ контрагентами, которые имеют признаки фирм-однодневок или транзитных организаций. Налоговики изучают договоры и банковские операции, проводят допросы свидетелей, например сотрудников проверяемого лица и контрагента, анализируют движение транспорта, если компания занимается поставкой товаров или оборудования, проверяют пропуска и допуски сотрудников.

Кроме этого налоговая может посмотреть, какая часть контрактов была отдана на субподряд и был ли получен экономический эффект от такой сделки.

Проверить могут только то, что прописано в решении о проверке. Лучше ознакомиться с ним перед тем, как налоговый инспектор приступит к работе.

Павел Астапенко, адвокат, руководитель налоговой практики и уголовной практики в сфере экономики, партнёр Адвокатского бюро CTL:

«Налоговую всегда интересуют расходы налогоплательщика, которые она проверяет через поставщиков. С помощью систем контроля налоговики видят, насколько полно и своевременно поставщики исполняют налоговые обязательства, есть ли основания для отнесения их к категории недобросовестных. Налоговая запрашивает у поставщиков информацию о совершённых сделках, опрашивает сотрудников проверяемой организации и компаний-поставщиков, запрашивает у банка информация о движении денежных средств по счетам проверяемого лица и его поставщиков, сопоставляет движение товаров и движение денежных потоков.

На основе этих данных налоговый инспектор анализирует, является ли сделка реальной, мог ли быть товар поставлен поставщиком. Если инспектор посчитает сделку нереальной, налогоплательщику откажут в применении вычетов по НДС, а также, возможно, в расходах, которые учитываются при исчислении налога на прибыль или НДФЛ».

Светлана Ковалевская, эксперт системы «Актион Бухгалтерия»:

«Прежде всего налоговики назначают проверку из-за разрывов по НДС. Это означает, что поставщик не отразил счёт-фактуру в декларации, не отчитался или сдал нулевую отчётность. Возможны и сложные разрывы: когда налоговая не смогла выявить разрывы с непосредственным поставщиком, но подозревает, что компания организовала цепочку сомнительных сделок, чтобы заявить незаконные вычеты или завысить их сумму.

Также бывают ситуации, когда поставщики сдают декларацию по НДС и отражают реализацию, но не платят налог в бюджет. Эти случаи налоговики также отслеживают».

Екатерина Кузнецова, генеральный директор ООО «ПБУ», специалист в области налоговых споров:

«В моей практике в строительных организациях налоговая ищет доказательства того, что либо работы не выполнялись вообще, либо были выполнены собственными силами. Например, в одном деле сотрудники дали показания, что работы выполняли строительные бригады из Белоруссии. С ними договаривался лично директор проверяемой организации, и рабочие бригады ходили в бронированной спецодежде, которую им выдавали в проверяемой организации. Налоговики сочли это нарушением, и применили санкции к проверяемой организации.

В другой компании менеджеры несколько раз летали в командировки в Китай и вели переговоры с китайским поставщиком, а по документам товар покупался в России. В ходе проверки налоговики проанализировали командировочные удостоверения, допросили этих сотрудников. В результате налоговая сделала вывод о завышении стоимости закупки».

Не о всех проверках налоговики предупреждают заранее. Поэтому лучше подстраховаться и выстроить ежедневную работу так, чтобы в случае проверки к вам было меньше вопросов. Вот что можно сделать.

Надо вовремя собирать акты и накладные, хранить все документы по правилам или использовать электронный документооборот. Это позволит быть уверенным, что бумаги в порядке и у налоговой не может быть серьёзных претензий к бизнесу.

Чтобы не попасть под внимание налоговой, лучше периодически сверяться с перечнем, разработанным налоговиками. Чтобы не попасть в зону риска, рекомендуем следить за рентабельностью, не укрываться от налогов, платить сотрудникам официальную зарплату, отражать в отчётности фактические доходы и расходы.

Много проверок — встречные. Поэтому лучше внимательно следить за теми, с кем работает предприниматель или компания, и выбирать добросовестных поставщиков. Нового партнёра по бизнесу можно проверить на благонадёжность с помощью сервисов на сайте налоговой или платных инструментов от других компаний.

Предприниматель может самостоятельно проводить учебные проверки, чтобы вовремя обнаружить недочёты в документообороте, которые наверняка привлекут внимание налоговиков, и устранить их.

Не лишним будет периодически проверять обработку первичных документов и порядок взаиморасчётов, делать сверки с контрагентами, обновлять и совершенствовать программное обеспечение для ведения учёта.

От того, как собственник бизнеса или сотрудник ведёт себя во время проверки, общается с проверяющими и работает с документами, напрямую зависит то, сколько в итоге придётся заплатить государству. Поэтому лучше действовать так.

Надо убедиться, что в офис пришёл действительный сотрудник налоговой, а не человек с улицы. Для этого можно проверить документы налогового инспектора: паспорт, служебное удостоверение.

Любая проверка должна проходить по правилам, с ними можно ознакомиться на сайте налоговой.

Перед началом проверки налоговый инспектор выдаёт предпринимателю решение о проверке. В нём чётко указано, что именно налоговики проверяют. Чтобы они не позволяли себе лишнего, предпринимателю лучше не предоставлять проверяющим других документов, которые они проверять не в праве. Если налоговая пришла проверять НДС, лучше ограничить проверяющим доступ к документам, которые не имеют отношения к делу.

Нужно навести порядок в офисе: выбросить старые записи, ежедневники, блокноты, удалить старые файлы с компьютеров и убрать из автозапуска мессенджеры вроде Ватсаппа, Телеграмма, Аутлука и программ для внутренней переписки.

Екатерина Кузнецова, генеральный директор ООО «ПБУ», специалист в области налоговых споров:

«Налоговики обязательно осматривают компьютеры. Запускать такие приложения заставить не могут, но если они запустятся автоматически, то могут и посмотреть».

Лучше поручить работу с документами, которые необходимы при проверке, ответственному сотруднику — так не будет путаницы и утечки информации, зато будет контроль. Ответственным сотрудником может быть главный бухгалтер, директор подразделения, собственник бизнеса.

Работники компании должны понимать, как общаться с инспектором, если тот решит провести допрос или заведёт неформальный разговор. Сотрудники имеют право вовсе не общаться с инспектором — они не несут ответственности за такой отказ. То есть имеют законное право не свидетельствовать против себя самого, как и сказано в Конституции.

К допросам надо готовиться, продумывать вероятные вопросы и ответы, а на сам допрос лучше приходить с юристом.

Руководителю и главному бухгалтеру также не надо забывать о нормах делового поведения. Если инспектору не понравится, как общаются с ними работники проверяемой компании, он может более пристрастно проводить проверку и выискивать самые мелкие недочёты.

Павел Астапенко, адвокат, руководитель налоговой практики и уголовной практики в сфере экономики, партнёр Адвокатского бюро CTL:

«Самая первая и универсальная для всех налогоплательщиков рекомендация — это корректное поведение. Нельзя хамить налоговому инспектору и вести себя вызывающе. Казалось бы, это совершенно обычные вещи и даже не из области налогового права. Однако на практике часто бывает, когда возмущённый директор или главный бухгалтер пытается поставить на место налогового инспектора.

Один из таких конфликтов закончился для налогоплательщика очень плачевно: по результатам проверки компании доначислили огромные суммы к уплате. Причём они в 40 раз превышали показатели, полученные на предпроверочном анализе. А ещё против первых лиц организации возбудили уголовное дело по статье 199 Уголовного кодекса».

На все бумаги, которые передаются проверяющим, надо составить подробную опись. Так ничего не потеряется, а среди коробок с бумагами будет легче ориентироваться.

Вы получите практические рекомендации по снижению вероятности налоговой проверки, по подготовке к ней, действиям во время ее проведения и сведению к минимуму ее негативных последствий. Вы также узнаете, как уменьшить риск привлечения к ответственности за проблемы с налогами. Материал подается в доступной и увлекательной форме, насыщен реальными примерами.

Курс ориентирован на практикующих бухгалтеров, налоговых консультантов, аудиторов, налоговых юристов, а также финансовых директоров и руководителей предприятий.

Аккредитация в ИПБ и СРО аудиторов

Актуальная информация от ведущих специалистов

Сертификат на 40 часов для продления аттестата

Большое число кейсов и практических примеров

Расписание формируется

1. Защита налогоплательщика в ходе проведения налоговой проверки

- Правила проведения камеральных и выездных налоговых проверок, повторных выездных налоговых проверок: требования закона, других нормативных актов и их текущие изменения по состоянию на дату начала занятий.

- Права налогоплательщиков и права налоговых органов. Практические рекомендации по использованию налогоплательщиком своих прав и по их защите. Что делать, если права налогоплательщика нарушены.

- Возможность налогоплательщика влиять на сроки проведения проверки.

- Позиция Верховного суда по вопросу длительности проверок.

- Девять практических рекомендаций для успешного прохождения налоговой проверки.

- Возможности Управления ФНС РФ как вышестоящего налогового органа.

2. Понятия "пределов осуществления прав по исчислению налоговой базы" и "необоснованной налоговой выгоды"

- Разъяснения статьи 54.1 НК РФ центральным аппаратом ФНС РФ, Минфином России.

- Как суды применяют положения статьи 54.1 НК РФ на практике: обзор и комментарий применения

- Решения Верховного суда РФ

3. Обжалование результатов налоговой проверки

- Практика участия налогоплательщика в рассмотрении материалов налоговой проверки.

- Рассмотрение ситуаций, ведущих к дополнительным мероприятиям налогового контроля, оценка их плюсов и минусов.

- Апелляционная жалоба в УФНС – преимущества перед простой жалобой. Рассмотрение практических вопросов, включение которых в апелляционную жалобу целесообразно и нецелесообразно. Рекомендации по подготовке апелляционной жалобы. Практические вопросы оценки перспектив апелляционной жалобы. ФНС России как третья инстанция обжалования.

- Судебное обжалование решения по результатам налоговой проверки: ответчик, сроки, процедуры. Анализ успешной для налогоплательщиков арбитражной практики по налоговым спорам арбитражных судов округов и Верховного суда РФ. Обмен практическим опытом.

4. Дополнительные мероприятия налогового контроля

- Принятие решения о проведении дополнительных мероприятий налогового контроля.

- Дополнение к акту налоговой проверки.

- Реализация налогоплательщиками права на ознакомление с материалами дополнительных мероприятий налогового контроля. Подача возражений на результаты дополнительных мероприятий налогового контроля.

- Ограничения, установленные кодексом для налоговых органов при проведении дополнительных мероприятий налогового контроля.

5. Профилактические меры по защите от проблем в ходе налоговых проверок

- Текущая трактовка налоговыми органами понятий "ведение финансово-хозяйственной деятельности с высоким налоговым риском", "проявление должной осмотрительности при выборе контрагента", "необоснованная налоговая выгода" и вытекающие практические аспекты.

- Анализ положений постановления Пленума ВАС РФ № 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды"

- Разъяснения ФНС РФ, Минфина России, посвященные необоснованной налоговой выгоде. Схемы получения необоснованной налоговой выгоды, известные налоговикам на текущий момент.

- Методы доказательства обоснованности либо необоснованности налоговой выгоды в суде обеими сторонами. Разбор практических ситуаций. Рекомендации по формированию юридической позиции налогоплательщика.

- Разбор арбитражной практики по необоснованной налоговой выгоде.

6. Налоговые риски по договорам.

- Оценка налоговых рисков по состоянию на текущий год по договорным отношениям в случае:

- отсутствия договора;

- неправильно оформленного договора;

- несоответствия суммы, указанной в договоре;

- пропуска срока действия договора;

- подписания договора с обеих сторон одним физическим лицом и т.п. - Анализ фактических действий сторон на соответствие условиям договора. Риски в случае переквалификации договоров налоговыми органами.

- Контроль расходов на соответствие их условиям договоров – зона ответственности главного бухгалтера компании.

- Налоговые риски в случае учета операций не в соответствии с их действительным экономическим смыслом. Риски по мнимым и притворным сделкам. Арбитражная практика по налоговым спорам по мнимым и притворным сделкам (практика арбитражных судов округов, Верховного суда РФ).

7. Персональная ответственность руководителя и главного бухгалтера

- Уголовная, административная и имущественная (субсидиарная) ответственность главного бухгалтера и руководителя предприятия. Условия возникновения и освобождения от уголовной, административной и имущественной ответственности.

- Создание условий, препятствующих привлечению к ответственности, с рассмотрением практических примеров.

- Сроки привлечения главного бухгалтера и руководителя организации к уголовной, административной и субсидиарной ответственности.

- Участие органов внутренних дел, специалистов, переводчиков, экспертов при проведении выездных налоговых проверок, при проведении дополнительных мероприятий налогового контроля. Арбитражная практика по дискредитации заключений эксперта.

- Ответственность за дачу ложных показаний в ходе налоговых проверок.

Для профбухгалтеров экзамен по окончании курсов повышения квалификации не предусмотрен.

По окончании курсов повышения квалификации очных и с использованием дистанционной формы обучения аудитор обязан успешно сдать контрольные задания. В течение 24 часов после завершения курса аудиторы должны пройти итоговый тест на портале дистанционного обучения «СТЕК».

Читайте также: