Состав расходов для целей налогообложения по экономическим элементам

Опубликовано: 16.05.2024

Разнородность затрат, включаемых в себестоимость продукции, по составу, экономическому назначению, роли в изготовлении и реализации продукции вызывает необходимость их классификации. Она имеет важное значение для совершенствования учета, планирования, выявление путей и резервов снижения себестоимости продукции.

Группировка затрат по экономическим элементам производится исходя из однородности их экономического содержания независимо от места возникновения и целевого назначения. Различают следующие экономические элементы затрат:

материальные затраты (за вычетом стоимости возвратных отходов); расходы на оплату труда; отчисления на социальные нужды; амортизация основных средств и нематериальных активов; прочие затраты.

Сложность структуры и многообразие процессов формирования затрат предполагает подразделение их по ряду признаков (Табл.8.1).

Классификация затрат на производство

По принципу группировки затрат

Экономические элементы Калькуляционные статьи

По месту возникновения

Затраты основных, вспомогательных и обслуживающих подразделений

По однородности экономического содержания

Простые и комплексные

По влиянию объема производства

Переменные и условно — постоянные

По способу отнесения на себестоимость продукции

Прямые и косвенные

По отношению к производственному процессу

Основные и накладные

К элементу «Материальные затраты» относится стоимость сырья и основных материалов, покупных комплектующих изделий и полуфабрикатов, топлива, энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов), работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности, а также предпринимателями без образования юридического лица, платежи за добычу природных ресурсов, выбросы (сбросы) загрязняющих веществ в окружающую среду, а также плата за размещение отходов и др.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов, к которым относятся остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе неиспользуемые по прямому назначению.

В элемент «Расходы на оплату труда» включаются выплаты по заработной плате промышленно – производственного персонала, устанавливаемых в зависимости от результатов труда, его количества и качества, стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией заработной платы в соответствии с действующим законодательством; систем премирования рабочих, руководителей, специалистов и других служащих за производственные результаты, иных условий оплаты труда в соответствии с применяемыми на предприятии формами и системами оплаты труда.

К элементу «Отчисления на социальные нужды» относятся отчисления в фонд социальной защиты населения, государственный фонд содействия занятости от всех видов оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг).

В элемент «Амортизация основных средств и нематериальных активов» включается сумма амортизационных отчислений по основным средствам и нематериальным активам, используемым в предпринимательской деятельности.

К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся: налоги, сборы и другие платежи в бюджет и бюджетные фонды, относимые на себестоимость продукции в соответствии с законодательством; проценты по полученным ссудам, кредитам и займам на пополнение оборотных средств (за исключением процентов по просроченным и отсроченным ссудам, кредитам и займам); расходы на оплату услуг связи, включая расходы на почтовые, телефонные, телеграфные услуги, услуги факсимильной и спутниковой связи, Интернет, электронной почты; оплата услуг вычислительных центров, банков, связанных с обслуживанием организации; плата за подготовку и переподготовку кадров; расходы на рекламу, оплата работ по сертификации продукции, товаров, работ, услуг; арендная плата; лизинговые платежи; командировочные и представительские расходы, отчисления в ремонтный фонд и др.

Классификация затрат по экономическим элементам является единой для предприятий различных форм собственности и направлений деятельности. Она позволяет сделать свод затрат на производство, определить их структуру (соотношение отдельных элементов затрат в себестоимости продукции), осуществлять контроль за формированием и динамикой затрат. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств, а также для других расчетов. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов снижения материалоемкости и трудоемкости продукции.

Классификация затрат по экономическим элементам не позволяет установить направления затрат. Например, она не показывает, как сформированы расходы на оплату труда, каково соотношение в нем заработной платы рабочих, руководящих работников и специалистов, не позволяет определить себестоимость отдельного вида продукции в многономенклатурном производстве. Поэтому производят группировку затрат по калькуляционным статьям.

По калькуляционным статьям затраты группируются исходя из места возникновения и целевого назначения, независимо от однородности их экономического содержания. Перечень статей калькуляции, их состав и методы отнесения на себестоимость отдельных видов продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Однако в основном на предприятиях промышленности применяется следующая типовая номенклатура калькуляционных статей затрат:

сырье и материалы (за вычетом возвратных отходов); покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий; вспомогательные материалы для технологических целей; топливо и энергия на технологические цели; основная заработная плата основных производственных рабочих; дополнительная заработная плата основных производственных рабочих; отчисления на социальные нужды; расходы на подготовку и освоение производства новых видов продукции; Возмещение износа инструментов и приспособлений целевого назначения; расходы на содержание и эксплуатацию машин и оборудования; общепроизводственные расходы; общехозяйственные расходы; прочие производственные расходы; коммерческие расходы.

Перечень калькуляционных статей зависит от отраслевой принадлежности предприятия, его размера и вида деятельности. Например, статьи 11 –14 на отдельных предприятиях объединяются в одну под названием “Накладные расходы”, такие статьи, как 8 – 10 могут отсутствовать и т.д.

Классификация затрат по калькуляционным статьям позволяет определить место возникновения затраты и направления их использования, себестоимость конкретного изделия.

Виды себестоимости продукции отличаются составом включаемых статей. Сумма первых одиннадцати статей образует цеховую себестоимость. Производственная себестоимость состоит из цеховой и общехозяйственных и прочих производственных расходов (статьи

1 – 13). Полная себестоимость продукции включает в себя производственную и коммерческие расходы (сумма статей 1 –14).

В зависимости от однородности экономического содержания калькуляционные статьи затрат делятся на простые и комплексные. К простым относятся статьи, состоящие из одного экономического элемента. Это статьи 1 – 7. Комплексные статьи включают несколько экономических элементов. К таким статьям относятся 8 – 14. Например статья расходы на содержание и эксплуатацию оборудования состоит из следующих экономических элементов: материальные затраты (запасные части для ремонта оборудования, смазочные и обтирочные материалы), амортизация (амортизация машин и оборудования), расходы на оплату труда (заработная плата вспомогательных рабочих, занятых обслуживанием оборудования), отчисления на социальные нужды (от зарплаты вспомогательных рабочих) и прочие (отчисления в ремонтный фонд и др.).

В зависимости от влияния объема производства затраты делятся на переменные и условно–постоянные. К переменным относятся затраты, которые изменяются по мере увеличения или уменьшения объема выпуска продукции (затраты на сырье и основные материалы, основная заработная плата основных производственных рабочих и др.). Условно–постоянными называются расходы, которые не зависят от объема производства продукции (статьи 11 – 14). Они являются постоянными, если изменение объема производства не связано с пересмотром режима работы предприятия, его организационной структуры и т.д.

Деление расходов на постоянные и переменные является чисто условным. Как правило, изменение объема производства отражается на величине расходов. Однако это влияние незначительно, без серьезных организационных изменений, что дает право считать их условно – постоянными.

По способу отнесения на себестоимость продукции все затраты можно разделить на прямые и косвенные. Прямыми считаются расходы, непосредственно связанные с производством продукции, которые можно прямо включать в себестоимость изделия (основные материалы, покупные комплектующие изделия и полуфабрикаты, заработная плата основных рабочих и др.). Косвенными называются затраты, которые являются общими для всех видов продукции, выпускаемой на предприятии. Они напрямую не связаны с конкретным изделием и поэтому подлежат включению в его себестоимость расчетным, косвенным путем с помощью принятых методов (например, пропорционально трудоемкости изготовления, основной заработной плате основных рабочих и т.д.).

По отношению к производственному процессу затраты на производство подразделяются на основные и накладные. Под основными понимают затраты, непосредственно связанные с производством продукции. К ним относятся статьи 1 — 10. Накладные расходы-затраты, связанные с управлением, организацией и обслуживанием процесса производства (статьи 11 – 14).

По целесообразности расходования выделяют производительные расходы, к которым относятся оправданные, или целесообразные для данного производства, затраты. Соответственно, к непроизводительным относят расходы, которые образуются по причинам, свидетельствующим о недостатках в технологии и организации производства (брак продукции, потери от простоев, оплата сверхурочных работ и др.). В случае идеальной организации технологии производства все расходы предприятия должны быть только производительными.

Планируемыми являются производительные расходы для соответствующих условий производства. Они в соответствии с нормами и нормативами включаются в плановую себестоимость продукции. В некоторых производства (литейном, стекольном) к планируемым относят и потери от брака в пределах установленных норм. К непланируемым относят затраты, которые отражаются только в фактической себестоимости товарной продукции (потери от брака).

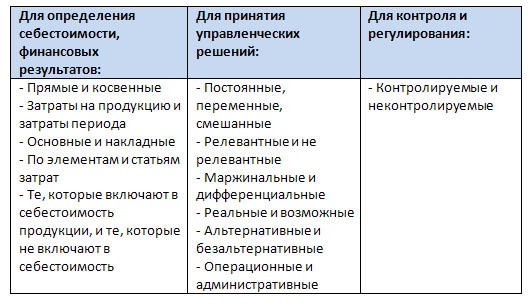

Предприятие несет самые разнообразные затраты для того, чтобы произвести и реализовать продукцию. Эти затраты различны по их экономическому назначению; роли, выполняемой в процессе производства; месту возникновения; зависимости от изменения объемов производства. Это вызывает необходимость их группировки по определенным классификационным признакам.

1) Группировка затрат по признаку их экономической однородности

Цель такой группировки: определение полной себестоимости всего объема продукции, анализ структуры затрат. Документ, в котором осуществляется такая группировка, называется сметой затрат на производство. В смету сводятся затраты всех цехов, участков, отделов, служб.

В смете затраты группируются по следующим экономическим элементам:

- а) материальные затраты;

- б) расходы на оплату труда;

- в) отчисления на социальные нужды;

- г) амортизация основных фондов и нематериальных активов;

- д) прочие затраты.

Что относится к материальным затратам?

К материальным затратам относятся такие подэлементы:

- сырье и материалы;

- покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера, выполненные сторонней организацией;

- топливо со стороны;

- энергия со стороны.

К затратам «Сырье и материалы» относятся:

- стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг);

- стоимость приобретаемых со стороны сырья и материалов, которые используются в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и упаковки продукции или расходуются на другие производственные и хозяйственные нужды (проведение испытаний, контроль, содержание, ремонт и эксплуатация оборудования, зданий, сооружений, других основных фондов и прочее);

- стоимость запасных частей для ремонта оборудования (вспомогательные материалы);

- амортизация инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не относимых к основным фондам, амортизация спецодежды и других малоценных предметов;

- плата за воду, забираемыми промышленными предприятиями из водохозяйственных систем в пределах установленных лимитов.

Пример: в отрасли связи продукцией являются услуги связи, на производство которых не затрачиваются сырье и материалы, эти затраты в составе себестоимости отсутствуют. Однако для осуществления производственного процесса предприятиям необходимы эксплуатационные материалы, запчасти, инструменты, приспособления, спецодежда.

К затратам «Покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера, выполненные сторонней организацией» относится стоимость:

- покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

- работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами, не относящимися к основному виду деятельности, а также предпринимателями без образования юридического лица.

К работам производственного характера относятся:

- выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов, ремонт основных производственных фондов, транспортные услуги сторонних организаций по перевозкам грузов внутри предприятия;

- затраты на научно-исследовательские и опытно-конструкторские работы, связанные с подготовкой и освоением новых видов продукции, технологических процессов.

К затратам «Топливо со стороны» относится стоимость приобретаемого со стороны топлива всех видов, расходуемого на:

- технологические цели, выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и др.),

- отопление производственных зданий,

- транспортные работы, выполняемые транспортом предприятия.

К затратам «Энергия со стороны» относится стоимость покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и др.), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия.

Что относится к расходам на оплату труда?

В элементе «Расходы на оплату труда» отражаются

- выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда;

- стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией заработной платы;

- систем премирования рабочих, руководителей, специалистов и других служащих за производственные результаты, иных условий оплаты труда в соответствии с применяемыми на предприятии формами и системами оплаты труда.

Обратите внимание: состав фонда оплаты труда, относящегося на себестоимость продукции, рассматривался в статье «Трудовые доходы работников предприятия».

Что относится к отчислениям на социальные нужды?

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством тарифам в фонд социальной защиты населения, а также расходы предприятия на обязательное медицинское страхование некоторых категорий работников в соответствии с законодательством.

Что относится к амортизации основных фондов и нематериальных активов?

В элементе «Амортизация основных фондов и нематериальных активов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов и нематериальных активов, исчисленная исходя из балансовой стоимости и норм амортизации, методов и правил, включая и ускоренную амортизацию их активной части, а также индексацию амортизационных отчислений, производимую в соответствии с законодательством.

При этом начисление амортизации по основным фондам и нематериальным активам прекращается после истечения нормативного срока службы при условии полного перенесения всей их стоимости на затраты производства.

Методика расчета амортизационных отчислений рассматривалась в соответствующих статьях.

Что относится к прочим расходам?

К элементу «Прочие расходы» относятся:

- чрезвычайный налог для ликвидации последствий катастрофы на ЧАЭС;

- отчисления в централизованный инновационный фонд;

- земельный налог;

- экологический налог;

- уплата процентов:

- за краткосрочные ссуды банков (кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств, приобретение основных средств и нематериальных активов);

- за долгосрочные ссуды на пополнение оборотных средств;

- по векселям в пределах установленных сроков платежей;

- за краткосрочные займы других юридических и физических лиц;

- за приобретение материальных ресурсов (проведение работ, оказание услуг сторонними предприятиями) в кредит, предоставляемый поставщиком материальных ресурсов (производителем работ, услуг);

- другие услуги, связанные с обслуживанием предприятий;

- плата за аренду, в случае аренды отдельных объектов основных производственных фондов, расходы по лизинговым операциям;

- оплата работ по сертификации продукции;

- командировочные расходы;

- плата сторонним организациям за пожарную и сторожевую охрану, включая оплату работ по сооружению охранно-пожарной сигнализации на действующих объектах;

- оплата услуг связи и вычислительных центров;

- плата сторонним организациям за подготовку и переподготовку кадров;

- оплата консультационных, информационных и аудиторских услуг, выполняемых соответствующими организациями;

- компенсация за износ (амортизацию) использованных для нужд предприятия личных транспортных средств, оборудования, инструментов и приспособлений по договоренности в соответствии с законодательством;

- другие затраты, входящие в состав себестоимости продукции (работ, услуг), не относящиеся к ранее перечисленным элементам затрат;

- отчисления в ремонтный фонд и резерв предстоящих затрат по ремонту основных производственных фондов.

2) Группировка затрат по способу отнесения на себестоимость

По способу отнесения на себестоимость продукции затраты делятся на 2 группы:

- прямые расходы;

- косвенные расходы.

Прямые расходы – это такие расходы, которые могут быть сразу, непосредственно отнесены на себестоимость конкретного изделия или услуги.

К ним относятся покупное сырье, основные материалы; полуфабрикаты, топливо и энергия на технологические нужды, заработная плата основных производственных рабочих, начисления на заработную плату этих рабочих: на социальные нужды, обязательное медицинское страхование отдельных категорий работников.

Если предприятие производит несколько видов продукции, то некоторые расходы нельзя сразу отнести на себестоимость конкретных изделий или услуг. Это – косвенные расходы.

К ним относятся содержание административно-управленческого персонала, специалистов, занятых в управлении производством, расходы на отопление, освещение помещений, оплата за канализацию, амортизация оборудования, его ремонт, заработная плата других работников, которые не изготавливают продукцию (вспомогательные рабочие и др.) и другие виды затрат.

3) Группировка затрат в зависимости от объема продукции

В зависимости от изменения объема производимой продукции различают такие виды затрат:

- переменные;

- постоянные (условно-постоянные) расходы.

Переменные затраты изменяются пропорционально изменению объема производства.

К ним относятся затраты сырья, материалов, топлива и электроэнергии на технологические нужды, заработная плата рабочих-сдельщиков.

Постоянные (условно-постоянные) затраты либо не изменяются, либо изменяются незначительно в связи с изменением объема производства.

К ним относятся затраты топлива на отопление зданий, другие коммунальные услуги, электроэнергия на освещение помещений, заработная плата рабочих-повременщиков, административно-управленческого персонала, амортизация и др.

4) Группировка затрат другими способами

В зависимости от периода возникновения и отнесения на себестоимость:

- расходы текущего периода;

- расходы будущих периодов.

По степени целесообразности:

- производительные расходы;

- непроизводительные расходы (потери) – это расходы, связанные с изготовлением бракованной продукции и последующим исправлением брака.

Подписывайтесь на нашу рассылку и получайте гарантированные скидки на обучение, включая бизнес-курсы! C этим материалом часто читают: статьи в разделе Бизнес-справочник на портале Аспект

Элементы затрат – это схожие по составу расходы на производство и реализацию продукции. Группировка необходима для объединения однородных издержек, возникающих на каждом этапе изготовления и продажи товаров. Виды затрат группируются по их экономическим элементам и статьям расходов. В статье рассмотрим их состав и характеристику.

Затраты и себестоимость

Разграничение расходов, включаемых в себестоимость продукции, имеет большое значение в рыночной экономике. Вопрос о причастности затрат к ценообразованию определенного вида изделий решается, основываясь на следующих критериях:

- прямая связь с процессом производства;

- возникают из-за оплаты трудовых, природных, материальных ресурсов, используемых в изготовлении продукции;

- причастны к рационализаторской деятельности;

- связаны с улучшением условий труда и охраной окружающей среды.

Существует еще множество «прочих» расходов, которые могут быть включены в себестоимость. Главный критерий – это природа их возникновения. Они влияют на цену продукции только в том случае, если напрямую связаны с ее выпуском.

Структура себестоимости

Какие факторы влияют на себестоимость? Ведь даже идентичные предприятия порой имеют разные уровни затрат на производство одной и той же продукции. Главную роль играет техническая оснащенность промышленного объекта. От нее зависит уровень затрат на заработную плату и материальные ценности.

Еще одна составляющая структуры себестоимости – специализация производственного процесса и его массовость. Например, мелкосерийное изготовление продукции приводит к большим затратам на оплату труда, чем массовое. Уровень цен на материалы и сырье, ГСМ и энергию оказывает не менее значимое влияние на величину издержек, равно как и удаленность предприятия от поставщиков.

Именно группирование затрат по отдельным элементам позволяет выделить структуру расходов определенного предприятия. В зависимости от ее показателей различают фондоемкие, материалоемкие, энергоемкие и трудоемкие производства. Конечно, такая градация относительна, но она все же имеет свое значение в экономическом анализе деятельности предприятия.

Классификация затрат по элементам

Бухгалтерский учет рассматривает составляющие себестоимости для каждого вида продукции отдельно. Экономический анализ же смотрит на картину в целом. Элементы затрат для него – это однородные группы расходов, которые образуются в общем у предприятия вне зависимости от того, в какой мере они относятся к той или иной продукции. Данные о каждом из них позволяют руководству понять, какая статья затрат отнимает больше всего средств у организации и наиболее весомо влияет на себестоимость. Здесь не будет четких разграничений между, например, заработной платой работника основного цеха и вспомогательного. С точки зрения экономики, в совокупности они составляют один из элементов затрат.

Группировка затрат по элементам используется в любой организации, независимо от вида деятельности и их правового уклада. Цель такой градации – объединить воедино состав расходов, которые будут образовывать себестоимость. Соблюдая признак однородности, затраты разделяют на следующие элементы:

- материальные (без учета возвратных отходов);

- заработная плата;

- социальные выплаты;

- амортизация ОС и НМА;

- иные затраты.

Таким образом, существует пять однородных групп затрат, которые участвуют в формировании себестоимости любой продукции на каждом предприятии.

Состав материальных затрат

Продукция изготавливается из материальных ценностей, которые после производственного процесса превращаются в готовые изделия. Расходы, связанные с приобретением сырья для создания товара, первая и интуитивно правильная статья затрат, влияющих на себестоимость. Что сюда входит? Элементы затрат на материальные ресурсы складываются из стоимости:

- сырья и материалов;

- полуфабрикатов;

- комплектующих;

- работ и услуг производственного характера;

- природных ресурсов и выбросов в окружающую среду;

- упаковки и тары (за вычетом цены ее возможной продажи);

- необходимого инвентаря и неамортизируемого имущества.

Материальные затраты включают в состав себестоимости при помощи их оценки по одному из возможных способов (ФИФО, ЛИФО, средневзвешенные или учетные с учетом отклонения от фактической стоимости цены).

Оплата труда

Преобразовывать материальные ценности в предметы труда возможно лишь при участии человека, т. е. работника производства. Даже автоматизированные машины требуют наблюдения и контроля. А труд должен оплачиваться. Это выливается в образование крупнейшей статьи расходов – заработную плату, на которой стараются сэкономить многие предприятия. Элементы затрат на производство по большей части состоят именно из издержек по оплате труда.

Сюда входят суммы:

- начисленные исходя из должностных окладов, тарифных ставок и сдельных расценок;

- премий персонала производственной линии;

- компенсационных выплат.

Однако не все средства, перечисляемые работникам, включают в состав себестоимости продукции. Элементы затрат исключают суммы премий, выплаченных за счет целевого финансирования, материальной помощи и оплаты дополнительных отпусков. Сюда не входят и иные выплаты, которые не связаны с оплатой труда.

Социальное обеспечение

Работники помимо оплаты труда получают от работодателя социальное обеспечение. Это выплаты в государственные внебюджетные фонды: ФСС, ФФОМС и ПФ. Базой для исчисления является заработная плата отдельного работника. Это очень важная часть выплат, потому что именно она формирует состав государственных внебюджетных фондов. Уклонение от подобных выплат грозит серьезными штрафами и проблемами с законодательством.

Амортизационные отчисления

Себестоимость по элементам затрат складывается из тех групп издержек, которые напрямую связаны с производством и выпуском продукции. Непосредственное участие в процессе изготовления, естественно, играет оборудование и все имущество, которое в нем задействовано. Из года в год оно изнашивается, морально и физически устаревает. Чтобы окупить эти потери, бухгалтерия начисляет амортизацию – сумму износа в денежном выражении.

Ежемесячно ее величина перечисляется на определенный счет, пока не накопится восстановительная стоимость имущества. Это тоже экономические элементы затрат и достаточно весомые. Их величину относят на себестоимость продукции. Но сюда входят только суммы амортизации того имущества, которое участвует в производственном процессе.

Прочие затраты

Не все расходы можно отнести к одной из названных групп, но и создавать ради одной статьи отдельный элемент затрат тоже бессмысленно. Поэтому выделяют категорию прочих расходов, среди которых:

- обязательные платежи в бюджет и внебюджетные фонды (за исключением названных ФСС, ФФОМС, ПФ);

- страховые взносы;

- оплата различных услуг, процентных ставок за займы;

- материальные поощрения за рационализаторские идеи;

- потери от брака;

- рекламные расходы и прочие затраты, непосредственно относящиеся к себестоимости продукции.

Как видно из списка, производство изделий влечет за собой множество издержек, которые должны быть возмещены предприятию. Чтобы «окупить» производственные затраты, и формируется себестоимость. Это тот минимум средств, который должна получить организация. Иначе смысл предпринимательства отсутствует.

Элементы статей затрат группируются в производственной смете. Ее используют для вычисления себестоимости изготовленных и проданных товаров. Однако этот документ не позволяет узнать себестоимость единицы конкретного вида продукции, а лишь дает представление о средних затратах на рубль произведенных товаров.

СМЕТА ПРОИЗВОДСТВА НА __________________ год

фактическая за прошлый год

план на следующий год

1 .

Материальные затраты

2.

Заработная плата

3.

Отчисления на социальные нужды

4.

Амортизация основных фондов и нематериальных активов

5.

Прочие затраты

7. Затраты, не

включаемые в производственную себестоимость продукции

8.

Изменение остатков затрат будущих периодов (прирост отнимается, уменьшение

добавляется)

9.

Изменение остатков резервов будущих платежей (прирост добавляется, уменьшение

отнимается)

10.

Изменение остатков незавершенного производства (прирост отнимается,

уменьшение добавляется)

11.

Производственная себестоимость товарной продукции

12. Изменение остатков нереализованной продукции по

производственной себестоимости (прирост отнимается, уменьшение добавляется)

13. Производственная себестоимость

реализованной продукции

Для предприятий всех отраслей промышленности

установлена следующая обязательная номенклатура затрат по экономическим

элементам:

1. Материальные затраты.

2. Затраты на оплату труда.

3. Отчисления на социальные нужды.

4. Амортизация основных фондов.

5. Прочие затраты.

МАТЕРИАЛЬНЫЕ ЗАТРАТЫ – это стоимость сырья, материалов, комплектующих

изделий, топлива и энергии всех видов, расходуемые как на технологические цели,

так и на обслуживание производства. Из данных затрат вычитаются стоимость

реализуемых отходов производства (остатки сырья, материалов, топлива,

утратившие потребительские качества исходного продукта и больше не используемые

в производстве).

ЗАТРАТЫ НА ОПЛАТУ ТРУДА. В эти затраты входят расходы на оплату труда всего

персонала, занятого выпуском продукции (основные, вспомогательные рабочие,

обслуживающий персонал, управленцы), включая премии работникам за

производственные результаты, стимулирующие и компенсирующие выплаты, а также

заработная плата работников, не являющихся штатными, но работающих по договорам

с данной фирмой.

ОТЧИСЛЕНИЯ НА СОЦИАЛЬНЫЕ НУЖДЫ – это отчисления в органы социального страхования,

пенсионный фонд, государственный фонд занятости и медицинского страхования (в % от величины

заработной платы работников).

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ. В эти затраты входит сумма амортизации на полное

восстановление Основных фондов, определенная от их балансовой стоимости по

установленным нормам, либо доли ускоренной амортизации активной части фондов.

ПРОЧИЕ ЗАТРАТЫ – это налоги, сборы, отчисления в специальные фонды, платежи по

кредитам, затраты на командировки, оплата услуг связи и т.д.

б) Классификация по калькуляционным статьям расходов используется для расчета себестоимости

единицы определенного вида выпускаемой и реализуемой продукции.

Калькуляция себестоимости единицы продукции – это затраты предприятия на производство и

реализацию единицы конкретного вида продукции, распределенные по

соответствующим статьям калькуляционного листа.

В качестве типовой применяется следующая группировка:

1.

Сырье и материалы.

2.

Покупные комплектующие изделия,

полуфабрикаты, работы и услуги производственного характера сторонних

предприятий и организаций.

3.

Топливо и энергия на

технологические нужды.

4.

Возвратные отходы (вычитаются).

5.

Основная заработная плата.

6.

Дополнительная заработная плата.

7.

Отчисления на социальные мероприятия.

8.

Расходы, связанные с подготовкой и

освоением производства продукции.

9.

Возмещение износа специальных

инструментов и устройств целевого назначения; другие специальные расходы.

10.

Общепроизводственные расходы.

11.

Административные расходы.

12.

Потери вследствие технически

неминуемого брака.

13.

Попутная продукция (вычитается).

14.

Прочие производственные расходы.

15.

Коммерческие расходы.

Задание 4

На основе исходных данных:

1. Найти количество изделий в точке безубыточности.

2. Определить, сколько изделий должно быть продано, чтобы получить запланированную прибыль.

3. Определить чистую прибыль предприятия при плановом объеме производства.

| Исходные данные | |

| Цена за одно изделие, руб. | 450 |

| Переменные затраты на одно изделие, руб. | 210 |

| Постоянные затраты, руб. | 390 000 |

| Планируемая прибыль, руб. | 30 000 |

| Плановый объем производства, изд. | 1680 |

1) Определяем объём продаж в точке безубыточности. Для этого воспользуемся формулой:

где Vкрит – объем продажи продукции в критической точке (точке безубыточности);

Цед. – цена продажи единицы продукции.

Vкрит=390000/ (450-210)=1625 шт

2) Определяем объём продаж при плановой прибыли 30000 руб.

где В – выручка от продажи продукции;

Зпост – постоянные затраты;

Зпер ед. – переменные затраты на единицу продукции;

V – объем производства (продаж);

Пр – прибыль от продажи продукции.

Выручка от продаж – это произведение цены изделия на объём продаж. Значит, преобразуя формулу, получаем:

Пр=Цед* V- Зпер ед* V –Зпост

3)Чистая прибыль- это прибыль, оставшаяся в распоряжении организации после уплаты налога на прибыль. Значит при плановом объёме1680 производства и налоговой ставке 20%, сумма чистой прибыли будет равна:

ПР ч=(( 450-210)*1680-390000)-20%=10560руб

1. Определить маржинальную прибыль предприятия при фактическом объеме продаж.

2. Какой должна быть продажная цена продукции, если планируется при неизменном объеме продаж увеличить прибыль на 20 %?

| Исходные данные | |

| Объем продаж за год, ед. прод. | 700 |

| Переменные затраты, д. е. на ед. прод. | 5 |

| Постоянные затраты, д. е. за год | 1800 |

| Продажная цена | 9 |

1) Определяем маржинальную прибыль предприятия при фактическом объеме продаж. Для этого воспользуемся формулой:

Сумму выручки представим в виде произведения цены за единицу продукции и объёма выпуска, тогда

МП = Цед* V – Зпер.* V ,

где МП – общая сумма маржинальной прибыли;

Зпер.* V – общая сумма переменных затрат.

МП = 9*700- 5*700= 2800руб.,

2) Определяем фактическую прибыль, которая рассчитывается как разница между выручкой суммой постоянных затрат:

3) Рассчитываем плановую прибыль:

Пр пл= 1000*20%=1200руб.,

4) Определяем продажную цену продукции при неизменном объеме продаж и увеличении прибыли на 20 %:

Цед.=(1200 +1800)/700 +5 = 9,29 руб

Обувная фабрика выпускает четыре вида обуви. Остатки незавершенного производства на начало месяца отсутствуют.

1) Составить журнал регистрации хозяйственных операций за месяц.

2) Отразить хозяйственные операции на счетах бухгалтерского учета.

3) Распределить косвенные затраты по видам продукции пропорционально общей сумме прямых затрат.

4) Распределить расходы на продажу пропорционально выручке от продажи.

5) Определить фактическую производственную себестоимость единицы каждого вида обуви.

6) Определить полную себестоимость единицы реализованной обуви каждого вида.

Имеются данные о затратах и объеме производства и продаж за месяц.

Отразить на счетах бухгалтерского учета недораспределенные (излишне списанные) общепроизводственные расходы.

Организация первоначально определяет общепроизводственные расходы и списывает их на затраты основного производства на основании нормативного коэффициента.

| Исходные данные | 1 |

| Нормативный коэффициент ОПР, руб. на 1 чел. – час трудозатрат | 20 |

| Фактические трудовые затраты, чел. – час. | 4100 |

| Фактические ОПР, руб. | 85 200 |

1)Как правило ОПРспис отличается от ОПРфакт. Сравним эти показания, Для этого рассчитаем списанную сумму ОПР:

ОПР спис = 20*4100 = 82000руб;

Т.к. ОПРфакт. больше ОПРспис., а отклонение , равное 3200руб., не превышает 10%, мы можем сумму отклонения досписать в себестоимость реализованной продукции : Д 90/2 – К 25 – 3200руб.

Задание№2

1. Затраты на производство по периодичности возникновения подразделяют на текущие и единовременные.

2. Краткая характеристика коммерческих расходов и переменных затрат

А) Коммерческие расходы – затраты, связанные с отгрузкой и реализацией товаров. Это расходы на рекламу, на тару и упаковку изданий на складах, на доставку продукции, на оплату услуг оптовых и других посреднических предприятий, на содержание помещений. В отношении МБИ к коммерческим расходам можно отнести расходы на проведения дня «Открытых дверей», организующийся ежегодно для привлечения новых студентов, т.е. в целях рекламы.

Б) Переменные затраты – затраты, величина которых непосредственно (пропорционально) связана с объёмом производства товаров и услуг. Для производства переменными затратами являются сырьё и материалы, расходы на заработную плату рабочих производственных цехов, расходы на топливо и другие энергоносители. В отношении МБИ к переменным затратам можно отнести изготовление пропусков, студенческих билетов и зачётных книжек.

Задание №1

Методология управленческого учета законодательством не регламентируется, учет ведут по правилам, установленным самой организацией, учитывающим специфику ее деятельности, особенности решения тех или иных задач.

2015-02-04

19938

![]()

![]()

Классификация по экономическим элементам включает: материальные затраты (минус возвратные отходы); затраты на оплату труда; отчисления на социальные нужды; амортизацию; прочие затраты.

Материальные затраты: затраты на сырье, основные и вспомогательные материалы, топливо, энергию, покупные полуфабрикаты, комплектующие изделия, тару. Стоимость возвратных отходов по цене их возможного использования вычитается, учитывая, что отходы одного производства могут служить полноценным сырьем для другого. Стоимость потребленного в процессе производства сырья и материалов включается в себестоимость продукции без НДС.

Затраты на оплату труда всего работающего промышленного и непромышленного персонала: зарплата по расценкам, ставкам, стоимость бесплатно предоставляемых коммунальных услуг; премии за производственные результаты; стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов; затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

Отчисления на социальные нужды – это платежи во внебюджетные фонды: пенсионный, фонд социального страхования, фонд обязательного медицинского страхования).

Амортизация. Здесь отражается сумма начисленной амортизации, исходя из балансовой стоимости оборудования и утвержденных норм амортизационных отчислений;

Прочие денежные затраты: налоги, сборы, отчисления, платежи по страхованию имущества, платежи по краткосрочным кредитам в пределах установленных ставок, затраты на освоение рекламы, маркетинг, командировочные расходы по утвержденным нормам и др., т.е. денежные расходы, не вошедшие в предыдущие элементы затрат.

На основе этой классификации составляется смета затрат, чтобы знать общий объем затрат на производство, независимо от места их возникновения.

Т.О. Смета затрат на производство – это документ, в котором затраты представлены по элементам.

Классификация затрат по статьям калькуляции

Калькуляцией называется документ, где исчисление себестоимости единицы изделия, продукции (1 тонны, 1 тыс шт. и т.п.) осуществляется по калькуляционным статьям затрат.

Калькуляция составляется на каждый вид (или группу) изделий. Сводная сумма статей затрат по всем видам изделий отражает их полную себестоимость. Группировка по статьям калькуляции определяется согласно отраслевым методическим рекомендациям.

Таблица

Калькуляционные статьи и их группировка

| Статьи калькуляции | |

| 1. Сырье и основные материалы | Включается стоимость сырья, основных материалов и полуфабрикатов, потребляемых при выработке определенной продукции, а также транспортно-заготовительные расходы |

| 2. Вспомогательные материалы | Различные упаковочные материалы, расходы на производственные и хозяйственные нужды |

| 3. Топливо и энергия на технологические нужды | Включаются затраты на все виды топлива (твердое, жидкое, газообразное) и энергии (электрическая энергия, пар и др.), расходуемые на технологические нужды |

| Итого материальных затрат | |

| 4. Основная заработная плата производственных рабочих | Отражает основную заработную плату производственных рабочих, непосредственно связанных с выработкой продукции |

| 5. Дополнительная заработная плата производственных рабочих | Отражает выплаты, предусмотренные Законодательством о труде |

| 6. Отчисления на социальные нужды | Включают отчисления на социальные нужды по установленным нормам от суммы основной и дополнительной заработной платы производственных рабочих |

| 7. Расходы на содержание и эксплуатацию оборудования | Включают затраты на содержание и эксплуатацию транспортных средств, производственного оборудования |

| 8. Общепроизводственные расходы | Комплексная статья, включающая затраты по управлению производством и обслуживанию цеха |

| Цеховая себестоимость | |

| 9. Общехозяйственные расходы | Включаются затраты, связанные с управлением предприятием и организацией производства в целом |

| Итого производственная себестоимость | |

| 10. Коммерческие расходы | Включаются расходы, связанные со сбытом продукции |

| Полная себестоимость |

Калькуляционные расходы ведутся в специальных бланках, в которых находят отражение данные о плановых и фактических расходах по калькуляционным статьям затрат на весь выпуск товарной продукции или ее части, либо на единицу конкретного вида продукции. Документ, в который заносятся эти расходы, называется калькуляцией, а система расчетов, с помощью которых определяется себестоимость продукции – калькулированием.

В экономической литературе выделяют два метода калькулирования:

1. Метод поглощенных затрат (метод полных затрат, Absorption Costing) – в этом методе калькулирования все производственные издержки (переменные и постоянные) относятся на себестоимость произведенной продукции.

2. Метод прямых затрат (переменных затрат, Direct Costing) – в этом методе все затраты подразделяются на переменные и постоянные. При этом переменные затраты относятся на произведенную продукцию, а постоянные – на реализованную продукцию.

Таблица

Итоговые характеристики методов

| Direct Costing | Absorption Costing |

| Основываются на учете конкретных производственных затрат. Постоянные расходы относятся всей суммой на финансовый результат и не разносятся по видам продукции | Основываются на распределении всех затрат, включаемых в себестоимость, по видам продукции (расчет полной себестоимости продукции) |

| Предполагает разбиение затрат на постоянные и переменные | Предполагает разбиение затрат на прямые и косвенные |

| Применяется для гибкого ценообразования, из-за чего увеличивается конкурентоспособность продукции. Дает возможность определить прибыль, которую приности продажа каждой дополнительной единицы продукции, а соответственно, возможность планировать цены и скидки на определенный объем продаж | Применяется на российских предприятиях. Используется для внешней отчетности |

| Запасы готовой продукции оцениваются только по прямым затратам | Запасы продукции на складе оцениваются по полной себестоимости с включением компонента постоянных производственных затрат |

Процентное соотношение отдельных затрат в общей их сумме характеризует структуру себестоимости. Различия в структуре затрат обусловлены специфическими условиями производства и технической оснащенностью отдельных отраслей. В зависимости от значимости того или иного элемента затрат в промышленности различают отрасли материалоемкие, трудоемкие, фондоемкие, энергоемкие и др. Группу материалоемких отраслей отличает высокая доля затрат на сырье и материалы в структуре себестоимости. В традиционном представлении важнейшими путями снижения издержек производства в отраслях промышленности является экономия всех видов ресурсов (рис. ).

Рис. . Пути снижения себестоимости продукции в промышленности

Читайте также: