Состав налоговых доходов бюджетов определяется

Опубликовано: 15.05.2024

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

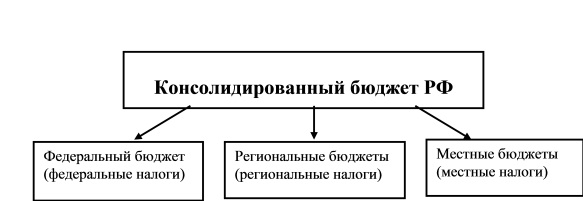

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

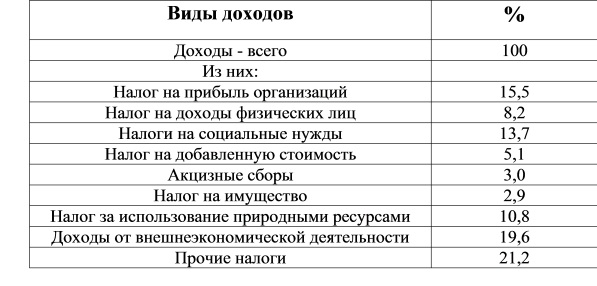

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

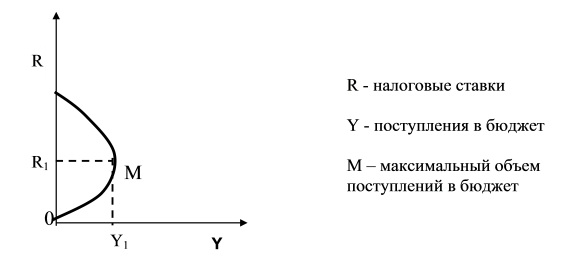

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

В соответствии с бюджетной классификацией доходы бюджета образуются из пяти групп. Первую группу представляют налоговые доходы, вторую группу – неналоговые доходы, третью – безвозмездные перечисления от бюджетов других уровней, четвертую – доходы целевых бюджетных фондов и пятую – доходы от предпринимательской и другой приносящей доходы деятельности. Налоговые доходы составляют основу бюджета с их характеристики мы и начнем.

6.1.Сущность и функции налогов. Налоговые доходы

Налоги являются основным источником доходов любого государства и обязательным атрибутом любого государства.

Налог - обязательный, безвозмездно и безвозвратно взимаемый с физических и/или юридических лиц платеж в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных сре дств в ц елях обеспечения деятельности государства и местного самоуправления.

Налоговые платежи имеют следующие признаки:

- взимание осуществляется на основании закона;

- принудительность и обязательность осуществления платежа;

- безвозмездность платежа для налогоплательщика.

Налоги как экономическая категория обладают двумя основными функциями: фискальной и регулирующей. Фискальная функция связана с тем, что налоги являются доходом, взимаемым государством.

Регулирующая функция налогов связана с их воздействием на различные стороны экономических и общественных отношений. Налоги оказывают влияние на платежеспособный спрос, стимулируют или угнетают инвестиционные процессы и деловую активность в целом, могут оказывать влияние на внедрение новых типов технологий, например, природоохранных или ресурсосберегающих.

Для того , чтобы установить налог и иметь возможность его взимать необходимо определить:

- налогоплательщика - физическое или юридическое лицо;

- объект налогообложения – прибыль, доход, имущество;

- налоговую базу, выраженную в стоимостных (в рублях или иной валюте), физических (кв. м площади или куб. м, тоннах) или иной базы;

- налоговый период (месяц, квартал, год)

- налоговую ставку (в рублях за единицу, в % от объема и др.);

- порядок начисления налога;

- порядок и сроки уплаты.

Если отсутствует хотя бы один элемент, взимать налог не удастся.

Налоги подразделяются на прямые, взимаемые непосредственно с доходов или имущества и косвенные – взимаемые в виде надбавки к цене товара, с оборота от реализации товаров, услуг.

Остановимся на краткой характеристике отдельных налогов применительно к формированию представлений о роли налогов в бюджетном процессе, а также для понимания проблем формирования доходов бюджетов.

Налоговым кодексом определено, что в зависимости от установления налоги и сборы подразделяются на федеральные, региональные и местные.

Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории РФ. К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

3) налог на доходы физических лиц;

4) налог на прибыль (доход) организаций

5) единый социальный налог;

6) налог на добычу полезных ископаемых;

7) налог на наследование или дарение;

9) сбор за право пользования объектами животного мира и водными биологическими ресурсами;

10) государственная пошлина;

11) таможенная пошлина и таможенные сборы;

Из приведенного перечня видно, что одни налоги обязательны для всех плательщиков, например, налог на прибыль. Другие – только для плательщиков, связанных с определенными видами деятельности – добыча нефти или рыбы.

Кроме того, Налоговый кодекс предусматривает специальные налоговые режимы к которым относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей;

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Введение специальных налоговых режимов осуществляется в случаях и порядке, предусмотренных Налоговым кодексом и иными законодательными актами. Под иными законодательными актами имеются ввиду , прежде всего, законы субъектов Российской Федерации.

Перечень региональных налогов значительно короче и включает после внесения поправок в Налоговый кодекс в июле 2004 г всего три налога:

1) налог на имущество организаций;

2) транспортный налог;

3) налог на игорный бизнес;

Из перечня региональных налогов исключены ранее планировавшиеся к введению налог на недвижимость, региональные лицензионные сборы, а также дорожный налог.

Перечень местных налогов еще короче и включает всего два налога:

1) земельный налог;

2) налог на имущество физических лиц.

Применительно к доходам местных бюджетов данные налоги не представляются значимыми, поскольку их доля составит для муниципальных образований всего несколько процентов.

Для понимания роли налога в бюджетном процессе ограничимся рассмотрением основных налогов, описание которых проведем по основным параметрам в порядке возрастания кода классификации (более подробно и детально вопросы налогообложения рассматриваются в курсе «Налоговая система РФ»). К этим параметрам отнесем следующие: налогоплательщик, объект налогообложения, налоговый период, ставки, сроки уплаты.

Налог на прибыль (доход), прирост капитала (код 1010000), подразделяется на налог на прибыль организаций, налог на доходы физических лиц и налог на игорный бизнес.

Налог на прибыль организаций (1010100) является важнейшим инструментом налоговой политики и относится к регулирующим.

Плательщики – юридические лица, а также обособленные подразделения, имеющие самостоятельный баланс.

Объект налогообложения – валовая прибыль предприятия.

Налоговый период – год.

Ставка –24%, в 2003 год 6% - федеральный бюджет, 16% - региональные бюджеты; 2% - в местные бюджеты.

Сроки уплаты: авансовые платежи ежеквартально, с окончательным расчетам по результатам за год.

Налог на доходы физических лиц (1010200) является прямым федеральным налогом, зачисляемым в бюджеты субъектов РФ и местные бюджеты.

Плательщики налога – граждане, имеющие доходы.

Объект налогообложения – совокупный доход физического лица, полученный в течение года, как в денежной, так и натуральной форме.

Налоговый период – календарный год.

Сроки уплаты: наемные работники уплачивают налог одновременно с получением заработной платы путем перечисления соответствующих сумм работодателем. Уплата налога предпринимателями регламентируется с учетом особенностей предпринимательской деятельности.

Единый социальный налог (1010510)

Плательщики – лица, производящие выплаты физическим лицам, а также индивидуальные предприниматели и адвокаты.

Объект налогообложения – выплаты и иные вознаграждения, начисляемые налогоплательщиком в пользу физических лиц по трудовым и гражданско-правовым договорам.

Налоговый период – месяц по основным категориям.

Ставка – основная 26% (с 1.01.2005 г.) от фонда оплаты труда, существуют особенности для определенных категорий плательщиков и в зависимости от размера заработной платы (регрессивная шкала).

Сроки уплаты – ежемесячно по основной категории плательщиков.

Налог на добавленную стоимость (1020100) – косвенный налог.

Налогоплательщики – организации и индивидуальные предприниматели.

Объект налогообложения – реализация товаров, работ, услуг.

Налоговый период – календарный месяц.

Ставка – основная - 18% , по отдельным товарам – 10%.

Сроки уплаты – по итогам каждого периода.

Акцизы (1020200) – вид косвенных налогов на товары, включаемых в цену или тариф. Основную группу подакцизных товаров составляют алкогольная продукция, табачные изделия, нефть и нефтепродукты, природный газ, ювелирные изделия, легковые автомобили

Плательщики – предприятия и организации, производящие и реализующие подакцизные товары.

Объект налогообложения – реализация производителями подакцизных товаров.

Налоговый период устанавливается как один календарный месяц.

Ставки акциза, дифференцированы по каждому виду товара. Приведем для примера лишь отдельные ( в ред. Федерального закона от 7.07.2003 № 117-ФЗ, вводятся в действие с 1.01.2004 г). Этиловый спирт – 18 руб. за 1 литр безводного спирта, вина шампанские - 10 руб. 50 коп . з а 1 литр, сигареты с фильтром – 60 рублей за 1000 штук, автомобили легковые с мощностью двигателя более 90 л.с. – 14 руб. за 1 л.с., бензин автомобильный с октановым числом свыше «80» - 3360 рублей за 1 тонну.

Сроки уплаты - не позднее последнего числа месяца, следующего за отчетным .

Единый налог, взимаемый в связи с применением упрощенной системы налогообложения (1030100)

Плательщики – организации, перешедшие на данную систему согласно заявления , если доход от реализации товаров, продукции, услуг не превышает по итогам 9 месяцев 11 млн. рублей. Не вправе переходить на данную систему, организации, имеющие филиалы, а также банки, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, участники рынка ценных бумаг, ломбарды , нотариусы и некоторые другие.

Объект налогообложения: доходы или доходы минус расходы. Выбор осуществляет налогоплательщик.

Ставка по схеме доходы минус расходы составляет 15%, по доходам – 6%.

Налоговый период – год.

Единый налог на вмененный доход для определенных видов деятельности (1030200)

Данный налог вводится для следующих видов деятельности:

- оказание бытовых и ветеринарных услуг;

- оказание услуг по ремонту и обслуживанию автотранспорта;

- розничная торговля при площади торгового зала не более 70 кв. м;

- общественное питание при площади зала не более 70 кв. м;

- оказание услуг по перевозке пассажиров индивидуальными предпринимателями и предприятиями при численности транспортных средств не более 20;

Плательщики налога – предприниматели, занимающиеся перечисленными видами деятельности.

Объект налогообложения – вмененный доход на основании базовой доходности. Примеры базовой доходности показаны в таблице 7.

1. К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

2. К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним.

3. К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 года N 161-ФЗ "О содействии развитию жилищного строительства";

доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 года N 161-ФЗ "О содействии развитию жилищного строительства";

доходы от платных услуг, оказываемых казенными учреждениями;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

средства самообложения граждан, инициативные платежи;

иные неналоговые доходы.

4. К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы Российской Федерации;

субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

5. Доходы от использования имущества, находящегося в государственной или муниципальной собственности, и платных услуг, оказываемых казенными учреждениями, средства безвозмездных поступлений и иной приносящей доход деятельности при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении включаются в состав доходов бюджета.

6. Нормативные правовые акты, муниципальные правовые акты, договоры, в соответствии с которыми уплачиваются платежи, являющиеся источниками неналоговых доходов бюджетов, должны предусматривать положения о порядке их исчисления, размерах, сроках и (или) об условиях их уплаты.

Комментируемая статья подразделяет все доходы бюджета на:

При этом пункт 6 статьи 41 БК РФ введен Федеральным законом от 22.10.2014 N 311-ФЗ и нормативные правовые акты, муниципальные правовые акты, договоры подлежат приведению в соответствие с данной нормой не позднее 1 июля 2015 года.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

3) налог на доходы физических лиц;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Кроме того, НК РФ установлены также специальные налоговые режимы, которые предусматривают иные федеральные налоги:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции;

5) патентная система налогообложения.

На практике некоторые учреждения полагают, что, поскольку соответствующие доходы ими перечисляются в бюджет, такие доходы в целях налогообложения прибыли не учитываются. Налоговые органы в свою очередь полагают, что расходы, произведенные за счет указанных средств, которые получены учреждениями обратно в качестве финансирования, не могут быть учтены в целях налогообложения.

Однако данная позиция как учреждений, так и налоговых органов неправомерна.

В Постановлении ФАС Уральского округа от 06.02.2014 N Ф09-14277/13 суд частично удовлетворил иск налогового органа о взыскании с учреждения задолженности по налогам и сборам, в том числе налога на прибыль, пени, штрафа за неуплату налога на прибыль организаций по пункту 1 статьи 122 НК РФ. Суд пришел к выводу, что то обстоятельство, что учреждение, действуя во исполнение пункта 3 статьи 41 БК РФ и соответствующих положений федеральных законов о федеральном бюджете на соответствующий год, перечисляло доходы от оказания услуг по охране в федеральный бюджет и затем получало их в качестве финансирования, не освобождает его от обязанности по включению средств, полученных в качестве оплаты за оказанные услуги, в состав налогооблагаемых доходов и, следовательно, не лишает права учесть понесенные при осуществлении упомянутой деятельности расходы при исчислении налога на прибыль.

В Постановлении Президиума ВАС РФ от 23.04.2013 N 12527/12 суд, удовлетворяя заявление отдела вневедомственной охраны о признании недействительным решения налогового органа о привлечении к ответственности за совершение налогового правонарушения, принятого по результатам выездной налоговой проверки за 2007 - 2009 годы, указал, что то обстоятельство, что отдел, действуя во исполнение пункта 3 статьи 41 БК РФ и соответствующих положений федеральных законов о федеральном бюджете на соответствующий год, перечислял доходы от оказания услуг по охране в федеральный бюджет и затем получал их в качестве финансирования, не освобождает его от обязанности по включению средств, полученных в качестве оплаты за оказанные услуги, в состав налогооблагаемых доходов и, следовательно, не лишает права учесть понесенные при осуществлении упомянутой деятельности расходы при исчислении налога на прибыль.

Согласно части 3 статьи 41 БК РФ доходы от продажи имущества государственных и муниципальных унитарных предприятий к доходам бюджетов не относятся.

Такая позиция изложена в Постановлении Десятого арбитражного апелляционного суда от 27.08.2014 N А41-46176/11.

Источник комментария:

"ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К БЮДЖЕТНОМУ КОДЕКСУ РОССИЙСКОЙ ФЕДЕРАЦИИ"

Ю.М. Лермонтов, 2015

Делая указанный вывод, суды обоснованно исходили в том числе из положений бюджетного законодательства. Согласно пункту 3 статьи 41 Бюджетного кодекса Российской Федерации (в редакции, действовавшей до 01.01.2011) доходы от платных услуг, оказываемых бюджетными учреждениями, относятся к категории неналоговых доходов бюджетов после уплаты предусмотренных законодательством налогов.

Делая указанный вывод, суды обоснованно исходили, в том числе из положений бюджетного законодательства. Согласно пункту 3 статьи 41 Бюджетного кодекса Российской Федерации (в редакции, действовавшей до 01.01.2011) доходы от платных услуг, оказываемых бюджетными учреждениями, относятся к категории неналоговых доходов бюджетов после уплаты предусмотренных законодательством налогов.

Пунктами 1 и 4 статьи 41 Бюджетного кодекса предусмотрено формирование бюджета субъекта Российской Федерации из различных источников – налоговых и неналоговых поступлений, безвозмездных поступлений. Полученные из федерального бюджета субсидии являются одним из видов доходов бюджета субъекта Российской Федерации.

При рассмотрении роли налогов в формировании доходов бюджетов различных уровней прежде всего целесообразно классифицировать доходы по их видам. В соответствии со ст. 41 Бюджетного кодекса РФ, доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

* Прежде чем приступить к рассмотрению проблем налогового планирования, определимся с терминами.

• Бюджет – система императивных денежных отношений между государством и другими субъектами воспроизводства в процессе перераспределения части стоимости общественного продукта (главным образом национального дохода) для образования основного общегосударственного фонда денежных средств и его использования.

• Бюджетная система Российской Федерации – основанная на экономических,отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

• Бюджетный план – юридически оформленный документ, в котором в количественном выражении отражается процесс получения и распределения государством денежных ресурсов, необходимых для выполнения его основных функций.

• Консолидированный бюджет – свод бюджетов всех уровней бюджетов на соответствующей территории.

• Доходы бюджета – экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда.

• Дотация – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов. .

• Субвенция – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

• Субсидия – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

• Трансферты – финансовая помощь, предоставляемая нижестоящему бюджету из ФФП (фонда финансовой поддержки), образуемого в вышестоящем бюджете, для выравнивания бюджетной обеспеченности на душу населения до среднетерриториального уровня.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги, а также пени и штрафы.

Неналоговые доходы включают в себя:

• доходы от использования имущества, находящегося в государственной или муниципальной собственности;

• доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности;

• доходы от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления;

• средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

• доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы РФ.

• иные неналоговые доходы.

К безвозмездным перечислениям относятся доходы, получаемые безвозмездно от физических и юридических лиц, международных организаций, правительств иностранных государств и зачисляемые в соответствующий бюджет. В доходы бюджетов могут также зачисляться безвозмездные перечисления по взаимным расчетам*.

* Под взаимными расчетами понимаются операции по передаче средств между бюджетами различных уровней: в случаях внесения изменений в налоговое и бюджетное законодательство РФ; при передаче полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения закона о бюджете и потому не учтенными в законе.

Доходы подразделяются также на собственные и регулирующие. К собственным доходам бюджетов относятся доходы, полностью или частично закрепленные на постоянной основе в соответствии с законодательством РФ за соответствующими бюджетами. Под регулирующими доходами понимаются федеральные и региональные налоги и иные платежи, по которым на очередной финансовый год, или на долговременной основе (не менее чем на 3 года), установлены нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты.

Необходимость предварительного ознакомления с классификацией доходов по видам вызвана тем, что грамотная оценка роли налоговых поступлений в формировании доходов бюджетов возможна лишь при системном подходе, т. е. применительно не только к особенностям структуры доходов по означенным видам, но и к конкретному уровню бюджета (федеральному, региональному или местному). Например, 30 % (здесь может быть любая цифра) НДС в структуре доходов федерального, регионального или местного бюджета – разные вещи. С другой стороны, мобилизация 100,0 тыс. руб. (и здесь можно поставить любую сумму) НДС, или 100,0 тыс.

Исходя из вышеизложенного проведем анализ значимости налоговых поступлений в структуре федерального и территориальных бюджетов субъектов РФ, а также местных бюджетов. Обратимся к федеральному уровню. В табл. 19.1 представлена структура и динамика доходов федерального бюджета РФ в 1999-2000 гг. Прежде всего обращает на себя внимание высокий удельный вес налоговых доходов в общей сумме доходов – 84,34 % в 1999 г. и 84,70 % в 2000 г. Показатели весьма стабильны. Не менее устойчивы и доли основных регулирующих налогов: акцизы составляют 18,40 и 15,04 % соответственно, таможенные пошлины – 19,26 и 21,57 %, налог на прибыль (доход) предприятий и организаций – 7,61 и 8,00 %; и т. д. Таким образом, от научного обоснования налоговой политики государства* ; структуры налогов, порядка их исчисления и взимания, организации контроля за полной и своевременной мобилизацией налоговых поступлений по сути дела зависит 85 % объема основной государственной казны. Поэтому российские и зарубежные ученые и практики уделяют столь пристальное внимание исследованию актуальных проблем теории и реализации налоговых концепций в странах с переходной экономикой.

* Конечно, в первую очередь речь должна идти об экономической стабилизации, развитии реального сектора экономики, но вместе с тем перспективы стабилизация экономики во многом определяются возможностями (федерального бюджета.

Таблица 19.1. Структура и динамика доходов федерального бюджета

Изменение структуры доходов в 2000 г. по сравнению с 1999 г., %

Статья 41. Виды доходов бюджетов

1. К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

2. К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним.

3. К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 года N 161-ФЗ "О содействии развитию жилищного строительства";

доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 года N 161-ФЗ "О содействии развитию жилищного строительства";

доходы от платных услуг, оказываемых казенными учреждениями;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

средства самообложения граждан, инициативные платежи;

иные неналоговые доходы.

4. К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы Российской Федерации;

субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

5. Доходы от использования имущества, находящегося в государственной или муниципальной собственности, и платных услуг, оказываемых казенными учреждениями, средства безвозмездных поступлений и иной приносящей доход деятельности при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении включаются в состав доходов бюджета.

6. Нормативные правовые акты, муниципальные правовые акты, договоры, в соответствии с которыми уплачиваются платежи, являющиеся источниками неналоговых доходов бюджетов, должны предусматривать положения о порядке их исчисления, размерах, сроках и (или) об условиях их уплаты.

Судебная практика и законодательство — Бюджетный кодекс. Статья 41. Виды доходов бюджетов

Исходя из положений абзаца третьего пункта 3 статьи 41, абзаца четвертого пункта 1 статьи 51, абзаца третьего статьи 57 и абзаца третьего статьи 62 Бюджетного кодекса Российской Федерации, доходы от продажи движимого имущества, находящегося у бюджетного или автономного учреждения на праве оперативного управления, поступают в самостоятельное распоряжение данных учреждений. Доходы от продажи недвижимого имущества поступают в бюджет.

Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41 - 43, 46 настоящего Кодекса, в том числе за счет:

части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, - в размерах, устанавливаемых законами субъектов Российской Федерации;

Федеральным законом от 5 августа 2000 г. N 116-ФЗ "О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации" изменена редакция статьи 41 Бюджетного кодекса Российской Федерации, в связи с чем в неналоговых доходах классификации доходов бюджетов Российской Федерации уточнена редакция статьи 2012000 "Доходы от продажи оборудования, транспортных средств и других материальных ценностей", которая включает следующие подстатьи: "Доходы от продажи оборудования, транспортных средств и других материальных ценностей, зачисляемые в федеральный бюджет" (2012010), "Доходы от реализации продуктов утилизации кораблей" (2012011), "Доходы от реализации имущества государственных унитарных предприятий, учреждений и военного имущества" (2012012), "Доходы от продажи оборудования, транспортных средств и других материальных ценностей, зачисляемые в бюджеты субъектов Российской Федерации" (2012020), "Доходы от реализации имущества государственных унитарных предприятий и учреждений" (2012021), "Доходы от продажи оборудования, транспортных средств и других материальных ценностей, зачисляемые в местные бюджеты" (2012030), "Доходы от реализации имущества муниципальных унитарных предприятий и учреждений" (2012031), "Доходы от продажи оборудования, транспортных средств и других материальных ценностей, зачисляемые в Фонд социального страхования Российской Федерации" (2012040).

Таким образом, положения пункта 4 статьи 41, пункта 2 статьи 42, абзаца первого статьи 43 Бюджетного кодекса Российской Федерации реализуются после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, в том числе и налога на прибыль, в порядке, установленном Налоговым кодексом Российской Федерации.

Исходя из положений абзаца третьего пункта 3 статьи 41, абзаца четвертого пункта 1 статьи 51, абзаца третьего статьи 57 и абзаца третьего статьи 62 Бюджетного кодекса Российской Федерации, доходы от продажи движимого имущества, находящегося у бюджетного или автономного учреждения на праве оперативного управления, поступают в самостоятельное распоряжение данных учреждений. Доходы от продажи недвижимого имущества поступают в бюджет.

В соответствии с пунктом 2 статьи 49 Бюджетного кодекса Российской Федерации в доходы федерального бюджета полностью поступают собственные неналоговые доходы. При этом, как следует из пункта 4 статьи 41 указанного Кодекса, к неналоговым доходам отнесены средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации и иные суммы принудительного изъятия.

Одновременно сообщается, что пунктом 4 статьи 41 и пунктом 2 статьи 42 Бюджетного кодекса Российской Федерации предусмотрено, что доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитывать в смете доходов и расходов бюджетного учреждения и отражать в доходах соответствующего бюджета как неналоговые доходы от использования имущества, находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг. Эти положения указывают на принадлежность доходов бюджетных учреждений к соответствующим статьям и группам доходов бюджетов Российской Федерации и не освобождают бюджетные организации от уплаты налогов с доходов, полученных от предпринимательской деятельности.

Федеральным законом от 5 августа 2000 г. N 116-ФЗ "О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации" изменена редакция статьи 41 Бюджетного кодекса Российской Федерации, в связи с чем в неналоговых доходах классификации доходов бюджетов Российской Федерации уточнена редакция статьи 2012000 "Доходы от продажи оборудования, транспортных средств и других материальных ценностей".

В соответствии со статьями 41 и 69 Бюджетного кодекса Российской Федерации, главой 9 части первой Налогового кодекса Российской Федерации, Приказом Минфина России от 14.12.1999 N 91н "Об утверждении инструкции о порядке ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней бюджетной системы Российской Федерации" если соответствующими законами или иными нормативными правовыми актами плательщикам предоставлены льготы, отсрочки, рассрочки по уплате налогов (сборов) и иных обязательных платежей, налоговый кредит, налоговый инвестиционный кредит по платежам в какой-либо из уровней бюджетов, то размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов (сборов) и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета, а бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки и рассрочки по уплате налогов, платежей и других обязательств) являются формой расходов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года. При этом предоставление налоговых кредитов, отсрочек, рассрочек осуществляется только в пределах лимитов, отраженных в законе о бюджете соответствующего уровня власти.

Читайте также: