Соглашение о сотрудничестве федеральной таможенной службы и федеральной налоговой службы

Опубликовано: 20.09.2024

В марте 2019 года во Владивостоке под руководством начальника Дальневосточного таможенного управления (ДВТУ) Юрия Ладыгина состоялось совместное с налоговыми органами заседание Консультативного совета по работе с участниками внешнеэкономической деятельности в ходе которого отдельным пунктом был рассмотрен вопрос внедрения механизмов прослеживаемости и сквозного контроля товаров в одноименном докладе заместителя начальника отдела регионального курирования и контроля службы таможенного контроля после выпуска товаров ДВТУ Е.К. Антоненко.

О реализующихся в настоящий момент этапах создания системы прослеживаемости товаров эксперт сказал следующее:

В настоящее время в Российской Федерации и на пространстве Евразийского экономического союза в стадии активной разработки и реализации находятся процессы создания системы прослеживаемости товаров.

Предпосылками к этому в Российской Федерации послужили следующие факторы:

- во-первых, это выполнение поставленной Президентом РФ задачи по созданию единого стандарта таможенного и налогового администрирования, повлекшее необходимость более тесного взаимодействия между таможенной и налоговой службами, а также модернизации действующей системы по контролю за оборотом товаров;

- во-вторых, сложившаяся ситуация в сфере оборота промышленной продукции, характеризующаяся высокой долей незаконного оборота. По данным Министерства промышленности и торговли, незаконный оборот рынка легкой промышленности в России составляет 1,4 трлн рублей – это порядка 35 % всего рынка. Из них более половины (50 – 60 %) составляют «серые» поставки из стран дальнего зарубежья, около трети (25 – 30%) импортируется из стран ЕАЭС и около 15 % занимает неучтенное отечественное производство;

- в-третьих, это реализация Российской Федерацией достигнутой в рамках ЕАЭС договоренности по сопряжению национальных информационных систем государств – членов ЕАЭС на основе интегрированной информационной системы Союза в целях обеспечения прослеживаемости движения товаров от момента их ввоза на таможенную территорию ЕАЭС до момента их передачи потребителю.

Концепцией предусмотрено, что комплекс мероприятий, обеспечивающих регистрацию движения товаров по товаропроводящей сети, может быть реализован двумя способами:

- физической прослеживаемостью (вид прослеживаемости, обеспеченной с помощью маркировки);

- документальной прослеживаемостью, котораяобеспечивается с помощью передачи данных о движении товара в сопроводительных документах (товарно-транспортных накладных, товарных накладных, налоговых и иных документах).

Предполагается, что государственная информационная система будет построена на основе использования средств идентификации для обеспечения физической прослеживаемости. При этом система будет при необходимости интегрирована с инструментами документальной прослеживаемости для обеспечения непротиворечивости данных о движении товаров.

В соответствии с поручением Правительства сквозная система маркировки товаров должна быть создана в Российской Федерации к 2024 году. Координатором системы является Министерство промышленности и торговли России.

Создание, эксплуатация и модернизация ГИС обеспечивается оператором, которым может выступать федеральный орган исполнительной власти или частный партнер на основании соглашения о государственно-частном партнерстве. За оператором ГИС также закреплена обязанность обеспечения консультационной, методологической и технической поддержки участников оборота товаров, а также их обучения работе со средствами идентификации.

Предполагается, что в РФ будет действовать единая национальная система маркировки и прослеживаемости товаров «Честный знак», оператор которой – частная компания «Центр развития перспективных технологий».

В применении инструментов физической прослеживаемости в Российской Федерации имеется определенный опыт и установлены четкие направления для реализации в перспективе.

С 12 августа 2016 года на территориях стран – участников ЕАЭС, в том числе Российской Федерации действует требование обязательной маркировки контрольными (идентификационными) знаками предметов одежды из натурального меха.

В соответствии с вступившим в силу с 1 января 2019 года распоряжением Правительства РФ от 28.04.2018 № 792-р в течение 2019 года на территории России предполагается введение требования обязательной маркировки в отношении широкой номенклатуры товаров народного потребления:

- с 1 марта введена обязательная маркировка табачной продукции;

- с 1 июля вводится требование маркировки обувных товаров;

- с 1 декабря маркировке будет подлежать еще очень существенный перечень товаров народного потребления (духи и туалетная вода, новые резиновые шины и покрышки, фотокамеры и фотовспышки, белье (постельное, столовое, туалетное и кухонное), предметы одежды из натуральной или композиционной кожи, предметы верхней одежды (пальто, полупальто, накидки, плащи, куртки (включая лыжные), ветровки, штормовки и аналогичные изделия), а также трикотажные блузки, блузы и блузоны (женские или для девочек).

В ходе совместной работы по реализации пилотного проекта по маркировке меховых изделий ФНС России и ФТС России удалось выработать подходы к совместному контролю, а также интегрировать системы контроля таможенных органов и ГИС «Маркировка». Система маркировки показала себя как эффективный инструмент прослеживаемости и контроля за оборотом товаров: результаты реализации пилотного проекта выразились в росте объемов изделий из натурального меха, реализуемых в рознице, в также в росте объемов таможенного декларирования товаров данной категории и, соответственно, увеличении сумм перечисленных в бюджет платежей.

В настоящее время ФТС России совместно с Федеральной налоговой службой завершаются работы по созданию прототипа национальной системы прослеживаемости товаров, основанной на документальном виде прослеживаемости. Координатором данного проекта является Министерство финансов.

Функционирование системы предлагается обеспечить путем создания и применения интегрированных информационных технологий таможенной и налоговой служб на основе данных из декларации на товары и счетов-фактур. В целях исключения разрывов цепочки прослеживаемости товаров вследствие применения налогоплательщиками специальных налоговых режимов, не предусматривающих обязательного оформления счетов-фактур, Министерством финансов прорабатывается вопрос применения иных форм налогового учета в отношении подлежащих прослеживаемости товаров.

С 1 января 2019 года вступили в силу изменения в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», в соответствии с которыми в целях обеспечения реализации задач прослеживаемости товаров до конечного потребителя Правительству РФ предоставлено право устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности – «код товара», определяемый Правительством и позволяющий идентифицировать товар или код товарной номенклатуры.

Реализацию информационного взаимодействия ЕАИС таможенных органов с национальной системой прослеживаемости планируется осуществлять посредством использования инфраструктуры системы межведомственного электронного взаимодействия, а также на базе регламентного электронного обмена данными между ФТС и ФНС России.

В июне 2018 года Минфином России утвержден план мероприятий по созданию национальной системы прослеживаемости товаров (приказ Минфина России от 19.06.2018 № 1049).

В рамках реализации мероприятий «дорожной карты» на федеральной уровне ведется работа по подготовке соответствующей нормативно-правовой базы.

Согласован перечень сведений, предполагаемых к информационному обмену между ФНС и ФТС России. Подписаны изменения и дополнения к Соглашению о сотрудничестве указанных ведомств, в соответствии с которыми в состав сведений, передаваемых Федеральной налоговой службой на плановой основе, включены данные об операциях с прослеживаемыми товарами, при этом информация, передаваемая на плановой основе Федеральной таможенной службой, дополнена сведениями о прослеживаемых товарах из заявлений о выпуске товаров до подачи декларации на товары, а также сведениями о товарах, конфискованных или обращенных в собственность государства иным способом, а также задержанных таможенными органами в соответствии с главой 51 Таможенного кодекса ЕАЭС.

В целях обеспечения функционирования системы прослеживаемости товаров проведены работы по модернизации информационно-программных средств таможенных и налоговых органов. На I полугодие 2019 года запланировано проведение тестирования информационного взаимодействия доработанных ведомственных информационных систем с национальной системой прослеживаемости.

В целях обеспечения технологической независимости, информационной безопасности при использовании ГИС и юридической значимости передаваемых в нее сведений на федеральном уровне проработан вопрос методов криптографической защиты информации, в частности на основе технологии blockchain, основанной на алгоритме с децентрализованным хранилищем данных, представляющих собой непрерывную цепь блоков, формируемых на каждом отдельном этапе обращения товара.

Министерством финансов определен перечень товаров, подпадающих под документальную прослеживаемость. К данной категории товаров решено отнести бытовые электротовары, тяжелую технику, детские коляски, металлическую мебель.

На внутриведомственном согласовании находится проект постановления Правительства Российской Федерации «О проведении эксперимента по прослеживаемости отдельных видов товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуск для внутреннего потребления». Согласно проекту постановления планируемый срок применения системы прослеживаемости товаров в пилотном проекте – 2019 год.

Создание механизма обеспечения прослеживаемости товаров является одним из основных прорабатываемых направлений на ближайшие несколько лет и позволит достичь нового уровня администрирования, в том числе в рамках контрольно-надзорной деятельности ФТС России и ФНС России.

Федеральная служба по труду и занятости в лице руководителя Федеральной службы по труду и занятости Вуколова Всеволода Львовича, действующего на основании Положения о Федеральной службе по труду и занятости, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 324, и Федеральная налоговая служба в лице руководителя Федеральной налоговой службы Мишустина Михаила Владимировича, действующего на основании Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506, по согласованию с Министерством труда и социальной защиты Российской Федерации (письмо от 12 октября 2016 г. N 14-1/10/В-7411) заключили настоящее Соглашение о нижеследующем.

I. Общие положения

1. Настоящее Соглашение об информационном взаимодействии (далее - Соглашение) определяет общие принципы взаимодействия Федеральной службы по труду и занятости (далее - Роструд), ее территориальных органов - государственных инспекций труда в субъектах Российской Федерации (далее - территориальные органы Роструда) и Федеральной налоговой службы (далее - ФНС России), ее территориальных органов (далее - территориальные налоговые органы) в целях получения информации о хозяйствующих субъектах, не осуществивших налоговые отчисления за начисленную заработную плату и страховые взносы в установленные сроки.

II. Предмет Соглашения

2. Предметом настоящего Соглашения является организация взаимодействия и взаимного обмена информацией о хозяйствующих субъектах, не осуществивших налоговые отчисления за начисленную заработную плату и страховые взносы в установленные сроки вследствие осуществления работниками трудовой деятельности:

Хозяйствующие субъекты, не исполнившие обязанности налогового агента по удержанию и перечислению налога на доходы физических лиц и обязанности страхователя по уплате сумм страховых взносов.

в соответствии с гражданско-правовыми договорами, фактически регулирующими трудовые отношения;

без оформления гражданско-правовых или трудовых договоров.

III. Формы взаимодействия

3. Стороны, в соответствии с настоящим Соглашением, используют следующие формы взаимодействия:

3.1. Взаимный обмен информацией о хозяйствующих субъектах, не осуществивших налоговые отчисления за начисленную заработную плату и страховые взносы в установленные сроки.

3.2. Совместную реализацию согласованных мероприятий в целях обеспечения контроля за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, и законодательства Российской Федерации о налогах и сборах, выявления, устранения и предупреждения их нарушений, в пределах компетенции.

3.3. Сотрудничество в сфере совершенствования законодательства в целях защиты трудовых прав и свобод граждан.

3.4. В целях взаимодействия Стороны, по взаимному согласию, могут формировать совместные рабочие группы.

4. Взаимодействие Сторон реализуется в соответствии с законодательством Российской Федерации и настоящим Соглашением.

IV. Обязательства Сторон

5. Роструд (территориальные органы Роструда):

5.1. При установлении в ходе контрольно-надзорных мероприятий фактов неосуществления хозяйствующими субъектами налоговых отчислений за начисленную заработную плату и страховые взносы в установленные сроки вследствие осуществления работниками трудовой деятельности в соответствии с гражданско-правовыми договорами, фактически регулирующими трудовые отношения, или без оформления гражданско-правовых или трудовых договоров, направляет в ФНС России (территориальные налоговые органы) по адресу места нахождения организации (филиала, представительства или иного обособленного подразделения), адресу места жительства (места пребывания) физического лица сообщение и соответствующие материалы.

5.2. Материалы в ФНС России (территориальные налоговые органы), направляются сопроводительным письмом, которое подписывает руководитель Роструда (его заместитель), руководитель территориального органа Роструда (его заместитель).

В сопроводительном письме указываются сведения о фактах выявления осуществления работниками трудовой деятельности в соответствии с гражданско-правовыми договорами, фактически регулирующими трудовые отношения, или без оформления гражданско-правовых или трудовых договоров.

5.3. Направляемые материалы должны содержать сведения о юридическом лице (полное наименование, ИНН, КПП) или индивидуальном предпринимателе (ФИО, ИНН), в отношении которого проводились контрольно-надзорные мероприятия, о характере выявленных в ходе контрольно-надзорных мероприятий нарушений обязательных требований со ссылками на нарушенные требования нормативных правовых актов, а также копии документов, подтверждающих факт осуществления работниками трудовой деятельности в соответствии с гражданско-правовыми договорами, фактически регулирующими трудовые отношения, или без оформления гражданско-правовых или трудовых договоров.

Прилагаемые копии документов должны быть заверены уполномоченным должностным лицом Роструда (территориального органа Роструда).

6. ФНС России (территориальные налоговые органы):

6.1. Использует поступившие от Роструда (территориальных органов Роструда) материалы по фактам осуществления работниками трудовой деятельности в соответствии с гражданско-правовыми договорами, фактически регулирующими трудовые отношения, или без оформления гражданско-правовых или трудовых договоров, при осуществлении полномочий по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах.

6.2. Направляет в Роструд (территориальные органы Роструда) сведения о нарушениях хозяйствующими субъектами законодательства Российской Федерации о налогах и сборах, выявленных налоговыми органами на основании сообщений, поступивших от Роструда (территориальных органов Роструда), а также мерах ответственности за эти нарушения.

7. Обмен представляющей взаимный интерес информацией производится с обеспечением конфиденциальности полученных сведений.

V. Координаторы Сторон по реализации Соглашения

8. Действия Сторон по реализации настоящего Соглашения координируют:

от Роструда - Управление государственного надзора в сфере труда Роструда,

от ФНС России - Контрольное управление ФНС России.

VI. Вступление в силу, внесение изменений и прекращение

9. Настоящее Соглашение вступает в силу с момента его подписания Сторонами и действует бессрочно.

10. Настоящее Соглашение может быть расторгнуто по инициативе любой из Сторон, о чем необходимо письменно уведомить другую Сторону не позднее чем за три месяца до дня расторжения.

11. В случае если одна из Сторон письменно уведомит другую Сторону о досрочном прекращении действия Соглашения, оно прекращает свое действие по истечении трех месяцев со дня уведомления.

12. По взаимному согласованию Стороны могут внести в настоящее Соглашение дополнения и изменения, которые оформляются соответствующими протоколами и являются неотъемлемой частью настоящего Соглашения.

13. Настоящее Соглашение составлено в двух экземплярах, по одному для каждой из Сторон.

Ключевые слова: ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА; ФЕДЕРАЛЬНЫЙ БЮДЖЕТ; ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА; ТАМОЖЕННЫЕ ПЛАТЕЖИ; ТАМОЖЕННЫЕ СБОРЫ; СКВОЗНОЙ КОНТРОЛЬ; THE FEDERAL CUSTOMS SERVICE; THE FEDERAL BUDGET; THE FEDERAL TAX SERVICE; CUSTOMS PAYMENTS; CUSTOMS REVENUE; END-TO-END CONTROL.

На сегодняшний день сотрудничество Федеральной таможенной службы и Федеральной налоговой службы является одним из самых перспективных направлений межведомственного взаимодействия между органами исполнительной власти Российской Федерации. С обыденной точки зрения взаимодействие означает участие в общей работе, деятельности, сотрудничество, совместное осуществление сходных мероприятий и др. С более строгой, философской точки зрения взаимодействие отражает процессы воздействия объектов друг на друга, их взаимную обусловленность. Взаимодействию в нашем случае сопутствуют понятия «взаимодополняемость» и «взаимозависимость», что вполне приемлемо для исследования деятельности налоговых и таможенных служб.

Межведомственное взаимодействие Федеральной налоговой службы и Федеральной таможенной службы имеет постоянный характер как в нормативно-правовом аспекте, так и функциональной деятельности. В первом случае, деятельность как одного, так и другого органа исполнительной власти регулируется нормативно-правовыми актами Российской Федерации, а также международными соглашениями в рамках Евразийского экономического союза. Во втором случае речь идет о пополнение Федерального бюджета Российской Федерации, за счет выполнения фискальной функции Федеральной налоговой службой и Федеральной таможенной службой.

Целью данной статьи является проведение анализа направлений взаимодействия Федеральной таможенной службы и Федеральной налоговой службы, а конкретнее, функционирования системы «сквозного контроля».

На сегодняшний день, для упрощения получения информации, а вследствие этого, упрощения межведомственного взаимодействия, от Федеральной таможенной службы к налоговых органам и обратно, достаточно успешно функционирует автообмен информацией между двумя этими ведомствами. Данное взаимодействие было заложено и прописано в Комплексной программе развития ФТС России до 2020 года.

Главная идея данной программы развития, в сфере взаимодействия ФТС и ФНС заключается в создании эффективного функционирования «сквозного контроля» за движением импортных товаров по территории Российской Федерации. Отметим, что понятие «сквозной контроль» можно отнести не только к импорту товаров, но и к экспорту. Само по себе понятие «сквозной контроль» представляет собой ситуацию попадания товара иностранного производства на внутренний рынок Российской Федерации, на одном этапе пути товар контролируется Федеральной таможенной службой, а далее, в процессе нахождения уже внутри страны, в ведении Федеральной налоговой службы.

Если говорить об экспорте, а конкретнее об экспортных поставках, то понятие «сквозной контроль» все также представляется нам как взаимодействие между двумя органами исполнительной власти Российской Федерации, но в данной ситуации, контроль смещается в сторону учета и проверки правильности декларации по НДС.

На сегодняшний день основными инструментами осуществления «сквозного контроля» налоговыми органами и Федеральной таможенной службой является, например, обязательная маркировка товаров на обороте.

В соответствии с распоряжением Правительства РФ от 28.04.2018

№792-р, начиная с 2019 года и заканчивая 2022 годом, в отношении таких товаров как обувь, одежда, духи и парфюмированные товары, фотокамеры и другие товарные номенклатуры будут подлежать обязательной маркировке. Данная мера необходима для определения точного пути попадания товара, определения момента его попадания или убытия с внутреннего рынка Российской Федерации, отслеживания перемещения от одного контрагента к другому. Регулированием данного процесса занимается такая организация, как ЦРПТ (Центр развития перспективных технологий), также они назначены эмитентами специальных кодов маркировки.

Вторая программа, которую реализует Федеральная налоговая служба совместно с ФТС – система документарной прослеживаемости движения товаров. Каждая партия импортного товара, которая поступает на территорию Российской Федерации, получает свой персональный ID номер, который непосредственно фиксируется как в налоговых декларациях, так и в таможенных. Таким образом, после введения этой программы в действие, предполагается, что до 1 декабря 2019 года, оба ведомства на совместной коллегиальной встрече будут отчитываться перед представителями Минфина и Правительства РФ о том, как пилотный проект системы был реализован, оценивать плюсы и минусы, по итогам этой встречи планируется присвоить данной системе официальный статус.

Данная система отслеживает по документообороту то, как конкретные единицы изделий из каждой конкретной партии импортного товара перемещаются или перемещались от одного контрагента к другому и то, как они достигли конечного розничного покупателя. Таким образом, налоговый орган совместно с Федеральной таможенной службой предотвратят многократную перепродажу товаров по документам, в том числе учетным.

Третья система контроля взаимодействия ФТС и ФНС касается учета экспорта. Взаимодействие экспортера и налогового органа проходит по двум основным процедурам, вначале необходимо подтвердить факт вывоза экспортного груза с территории РФ, а за тем обеспечить возвращение НДС к возмещению или уплате. С подтверждением факта вывоза экспортного груза с территории РФ всегда связано множество напряженных моментов, которые влекут за собой «бумажную неразбериху», для их предотвращения, ФНС была представлена система автообмена информацией о факте вывоза экспортного груза с территории РФ между ФТС, ФНС и экспортером.

В качестве показателей успешного взаимодействия Федеральной таможенной службы и Федеральной налоговой службы России могут выступить статистические данные, собранные в ходе анализа годовых отчетов государственного контроля вышеупомянутых служб в соответствующих сферах деятельности, взятых с официальных сайтов ФТС и ФНС Российской Федерации.

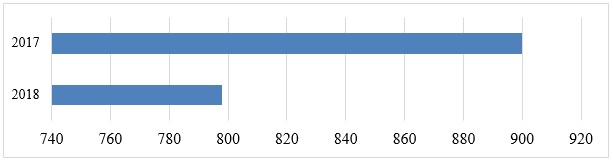

Представим анализ совместно организованных проверочных мероприятий ФТС и ФНС России на этапе после выпуска товаров в таблице1.

Таблица 1

Анализ результатов проверочных совместных таможенных и налоговых органов

| Показатели | 2017 год | 2018 год | 2018 г. к 2017 г. в % |

| Количество проверочных мероприятий | 897 | 796 | 88,7 |

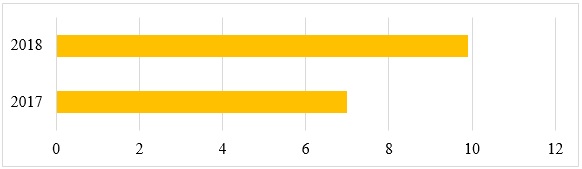

| Доначислено денежных средств, млрд руб. | 7 | 9,9 | 141,5 |

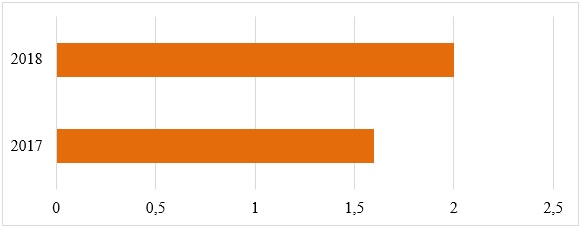

| Взыскано платежей, млрд руб. | 1,6 | 2,0 | 125 |

| Возбуждено дел об административных правонарушениях | 1 283 | 1 131 | 88,1 |

Данные, представленные в таблице, свидетельствуют об эффективности взаимодействия ФТС И ФНС России, несмотря на снижение такого показателя, как количество проверочных мероприятий. Указанный спад обусловлен совершенствованием риск-ориентированного подхода при планировании и подготовке проверок, иными словами система управления рисками помогает сократить количество проверок и, соответственно, времени, не теряя при этом эффективности налогового и таможенного контроля в сфере координации их деятельности.

Итак, количество проверочных мероприятий в 2018 году составило 796, что на 11,3% меньше, чем в 2017 году.

Рис.1. Количество совместных проверочных мероприятий за 2017-2018 гг, единиц

Благодаря развитию информационного взаимодействия, применению системы управления рисками данный показатель удалось сократить. Можно предположить, что по итогам 2019 г. количество проведенных проверочных мероприятий так же уменьшится.

Совместно организованная проверочная деятельность обеспечила рост дополнительно начисленных платежей в федеральный бюджет на 41,4%. Так если в 2017 году эта сумма составляла 7 млрд. руб., то в 2018 году она уже возросла и составила 9,9 млрд. руб. Также координация деятельности ФТС и ФНС России обеспечила рост взысканных платежей на 25% в 2018 году по отношению к 2017 году.

Рис.2. Сумма доначисленных платежей, млрд.руб.

Рис.3. Сумма взысканных платежей, млрд. руб.

Подводя итоги проведённого анализа, следует отметить, что:

- взаимодействие ФТС и ФНС является достаточно эффективным по величине доначисленных денежных средств, взысканных платежей, несмотря на сокращение в 2018 году по сравнению с 2017 годом количество проверочных мероприятий;

- совершенствование порядка межведомственного взаимодействия ФТС и ФНС продолжается достаточно длительное время и на деятельности обоих ведомств, приносит положительный эффект, что отражается на качестве и результативности скоординированных мероприятий.

Ключевые слова: ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА; ФЕДЕРАЛЬНЫЙ БЮДЖЕТ; ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА; ТАМОЖЕННЫЕ ПЛАТЕЖИ; ТАМОЖЕННЫЕ СБОРЫ; СКВОЗНОЙ КОНТРОЛЬ; THE FEDERAL CUSTOMS SERVICE; THE FEDERAL BUDGET; THE FEDERAL TAX SERVICE; CUSTOMS PAYMENTS; CUSTOMS REVENUE; END-TO-END CONTROL.

На сегодняшний день сотрудничество Федеральной таможенной службы и Федеральной налоговой службы является одним из самых перспективных направлений межведомственного взаимодействия между органами исполнительной власти Российской Федерации. С обыденной точки зрения взаимодействие означает участие в общей работе, деятельности, сотрудничество, совместное осуществление сходных мероприятий и др. С более строгой, философской точки зрения взаимодействие отражает процессы воздействия объектов друг на друга, их взаимную обусловленность. Взаимодействию в нашем случае сопутствуют понятия «взаимодополняемость» и «взаимозависимость», что вполне приемлемо для исследования деятельности налоговых и таможенных служб.

Межведомственное взаимодействие Федеральной налоговой службы и Федеральной таможенной службы имеет постоянный характер как в нормативно-правовом аспекте, так и функциональной деятельности. В первом случае, деятельность как одного, так и другого органа исполнительной власти регулируется нормативно-правовыми актами Российской Федерации, а также международными соглашениями в рамках Евразийского экономического союза. Во втором случае речь идет о пополнение Федерального бюджета Российской Федерации, за счет выполнения фискальной функции Федеральной налоговой службой и Федеральной таможенной службой.

Целью данной статьи является проведение анализа направлений взаимодействия Федеральной таможенной службы и Федеральной налоговой службы, а конкретнее, функционирования системы «сквозного контроля».

На сегодняшний день, для упрощения получения информации, а вследствие этого, упрощения межведомственного взаимодействия, от Федеральной таможенной службы к налоговых органам и обратно, достаточно успешно функционирует автообмен информацией между двумя этими ведомствами. Данное взаимодействие было заложено и прописано в Комплексной программе развития ФТС России до 2020 года.

Главная идея данной программы развития, в сфере взаимодействия ФТС и ФНС заключается в создании эффективного функционирования «сквозного контроля» за движением импортных товаров по территории Российской Федерации. Отметим, что понятие «сквозной контроль» можно отнести не только к импорту товаров, но и к экспорту. Само по себе понятие «сквозной контроль» представляет собой ситуацию попадания товара иностранного производства на внутренний рынок Российской Федерации, на одном этапе пути товар контролируется Федеральной таможенной службой, а далее, в процессе нахождения уже внутри страны, в ведении Федеральной налоговой службы.

Если говорить об экспорте, а конкретнее об экспортных поставках, то понятие «сквозной контроль» все также представляется нам как взаимодействие между двумя органами исполнительной власти Российской Федерации, но в данной ситуации, контроль смещается в сторону учета и проверки правильности декларации по НДС.

На сегодняшний день основными инструментами осуществления «сквозного контроля» налоговыми органами и Федеральной таможенной службой является, например, обязательная маркировка товаров на обороте.

В соответствии с распоряжением Правительства РФ от 28.04.2018

№792-р, начиная с 2019 года и заканчивая 2022 годом, в отношении таких товаров как обувь, одежда, духи и парфюмированные товары, фотокамеры и другие товарные номенклатуры будут подлежать обязательной маркировке. Данная мера необходима для определения точного пути попадания товара, определения момента его попадания или убытия с внутреннего рынка Российской Федерации, отслеживания перемещения от одного контрагента к другому. Регулированием данного процесса занимается такая организация, как ЦРПТ (Центр развития перспективных технологий), также они назначены эмитентами специальных кодов маркировки.

Вторая программа, которую реализует Федеральная налоговая служба совместно с ФТС – система документарной прослеживаемости движения товаров. Каждая партия импортного товара, которая поступает на территорию Российской Федерации, получает свой персональный ID номер, который непосредственно фиксируется как в налоговых декларациях, так и в таможенных. Таким образом, после введения этой программы в действие, предполагается, что до 1 декабря 2019 года, оба ведомства на совместной коллегиальной встрече будут отчитываться перед представителями Минфина и Правительства РФ о том, как пилотный проект системы был реализован, оценивать плюсы и минусы, по итогам этой встречи планируется присвоить данной системе официальный статус.

Данная система отслеживает по документообороту то, как конкретные единицы изделий из каждой конкретной партии импортного товара перемещаются или перемещались от одного контрагента к другому и то, как они достигли конечного розничного покупателя. Таким образом, налоговый орган совместно с Федеральной таможенной службой предотвратят многократную перепродажу товаров по документам, в том числе учетным.

Третья система контроля взаимодействия ФТС и ФНС касается учета экспорта. Взаимодействие экспортера и налогового органа проходит по двум основным процедурам, вначале необходимо подтвердить факт вывоза экспортного груза с территории РФ, а за тем обеспечить возвращение НДС к возмещению или уплате. С подтверждением факта вывоза экспортного груза с территории РФ всегда связано множество напряженных моментов, которые влекут за собой «бумажную неразбериху», для их предотвращения, ФНС была представлена система автообмена информацией о факте вывоза экспортного груза с территории РФ между ФТС, ФНС и экспортером.

В качестве показателей успешного взаимодействия Федеральной таможенной службы и Федеральной налоговой службы России могут выступить статистические данные, собранные в ходе анализа годовых отчетов государственного контроля вышеупомянутых служб в соответствующих сферах деятельности, взятых с официальных сайтов ФТС и ФНС Российской Федерации.

Представим анализ совместно организованных проверочных мероприятий ФТС и ФНС России на этапе после выпуска товаров в таблице1.

Таблица 1

Анализ результатов проверочных совместных таможенных и налоговых органов

| Показатели | 2017 год | 2018 год | 2018 г. к 2017 г. в % |

| Количество проверочных мероприятий | 897 | 796 | 88,7 |

| Доначислено денежных средств, млрд руб. | 7 | 9,9 | 141,5 |

| Взыскано платежей, млрд руб. | 1,6 | 2,0 | 125 |

| Возбуждено дел об административных правонарушениях | 1 283 | 1 131 | 88,1 |

Данные, представленные в таблице, свидетельствуют об эффективности взаимодействия ФТС И ФНС России, несмотря на снижение такого показателя, как количество проверочных мероприятий. Указанный спад обусловлен совершенствованием риск-ориентированного подхода при планировании и подготовке проверок, иными словами система управления рисками помогает сократить количество проверок и, соответственно, времени, не теряя при этом эффективности налогового и таможенного контроля в сфере координации их деятельности.

Итак, количество проверочных мероприятий в 2018 году составило 796, что на 11,3% меньше, чем в 2017 году.

Рис.1. Количество совместных проверочных мероприятий за 2017-2018 гг, единиц

Благодаря развитию информационного взаимодействия, применению системы управления рисками данный показатель удалось сократить. Можно предположить, что по итогам 2019 г. количество проведенных проверочных мероприятий так же уменьшится.

Совместно организованная проверочная деятельность обеспечила рост дополнительно начисленных платежей в федеральный бюджет на 41,4%. Так если в 2017 году эта сумма составляла 7 млрд. руб., то в 2018 году она уже возросла и составила 9,9 млрд. руб. Также координация деятельности ФТС и ФНС России обеспечила рост взысканных платежей на 25% в 2018 году по отношению к 2017 году.

Рис.2. Сумма доначисленных платежей, млрд.руб.

Рис.3. Сумма взысканных платежей, млрд. руб.

Подводя итоги проведённого анализа, следует отметить, что:

- взаимодействие ФТС и ФНС является достаточно эффективным по величине доначисленных денежных средств, взысканных платежей, несмотря на сокращение в 2018 году по сравнению с 2017 годом количество проверочных мероприятий;

- совершенствование порядка межведомственного взаимодействия ФТС и ФНС продолжается достаточно длительное время и на деятельности обоих ведомств, приносит положительный эффект, что отражается на качестве и результативности скоординированных мероприятий.

Взаимодействие налоговых органов с таможенными органами

Правовой основой взаимодействия налоговых органов с органами МВД и таможенными органами является Закон «О налоговых органах РФ», ст. 4 которого определяет, что налоговые органы решают поставленные перед ними задачи, сотрудничая с федеральными органами исполнительной власти, органами исполнительной масти субъектов РФ, а также органами местного самоуправления.

Необходимость взаимодействия определяется тем, что налоговые органы не являются правоохранительными органами и не вправе силовыми методами принудить налогоплательщиков действовать в соответствии с нормами законодательства о налогах и сборах. Правовой аспект взаимодействия налоговых органов с таможенными органами нашел отражение в п. 3 ст. 82 НК РФ.

В нем сказано: «Налоговые органы, таможенные органы, государственные внебюджетные фонды и органы внутренних дел в порядке. определяемом по соглашению между ними, информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых ими налоговых проверках, а также осуществляют обмен другой необходимой информацией в целях исполнения возложенных на них задач».

В соответствии с законодательством Федеральная таможенная служба, являясь федеральным органом исполнительной власти, осуществляет функции по контролю и надзору в области таможенного дела, а также функции агента валютного контроля и специальные функции по борьбе с контрабандой и иными правонарушениями и преступлениями.

Таможенные органы, являясь правоохранительными органами, образуют единую систему таможенного контроля, в которую входят: Федеральная таможенная служба, территориальные таможенные управления, таможни, посты.

С 2004 г. ФТС находится в ведении Министерства экономического развития и торговли РФ.

Таможенные органы выполняют следующие основные функции: участвуют в разработке таможенной политики РФ и реализуют эту политику; обеспечивают соблюдение законодательства, контроль за исполнением которого возложен на таможенные органы; обеспечивают в пределах своей компетенции экономическую безопасность РФ; применяют средства таможенного регулирования торгово-экономических отношений; участвуют в разработке мер экономической политики в отношении товаров, перемещаемых через таможенную границу РФ, и реализуют эти меры; ведут борьбу с нарушениями таможенных правил и налогового законодательства, относящегося к товарам, перемещаемым через таможенную границу; осуществляют валютный контроль в пределах своей компетенции; обеспечивают выполнение международных договоров и обязательств РФ; осуществляют другие функции в соответствии с законом.

Однако Федеральная таможенная служба, как и Федеральная налоговая служба, не правомочна осуществлять нормативно-правовое регулирование. Это компетенция Министерства финансов РФ.

Таможенный контроль проводится должностными лицами таможенных органов путем: проверки документов и сведений, необходимых для таможенных целей; таможенного досмотра; учета товаров и транспортных средств, личного досмотра как исключительной формы таможенного контроля; проверки системы учета и отчетности; осмотра территорий и помещений; складов временного хранения, таможенных складов, свободных складов, свободных таможенных зон и магазинов беспошлинной торговли, а также других мест, где могут находиться товары и транспортные средства, подлежащие таможенному контролю, либо осуществляться деятельность, контроль за которой возложен на таможенные органы РФ.

Федеральная таможенная служба к налоговым органам не относится. Однако ФТС и ее территориальные органы наделены полномочиями налоговых органов при осуществлении контроля за соблюдением налогового и таможенного законодательства при перемещении товаров через таможенную границу РФ, в том числе за правильным исчислением и уплатой налогов (сборов) в связи с указанным перемещением товаров.

Полномочия Федеральной таможенной службы в сфере налогового администрирования состоят в следующем:

- контроль за исчислением и уплатой налогов (НДС и акцизов при перемещении товаров через таможенную границу РФ);

- контроль за исчислением и своевременностью уплаты таможенных пошлин, антидемпинговых, специальных и компенсационных пошлин, таможенных сборов;

- контроль за правильностью исчисления и своевременностью уплаты вышеуказанных пошлин, налогов и сборов, осуществление мер по их принудительному взысканию;

- ведение реестра лиц, осуществляющих деятельность в области таможенного дела;

- выдача лицензий на учреждение свободного склада;

- информирование и консультирование на безвозмездной основе по вопросам таможенного дела участников внешнеэкономической деятельности;

- оперативно-розыскную деятельность в соответствии с законодательством РФ.

При этом, несмотря на то, что Федеральная таможенная служба и Федеральная налоговая служба находятся в ведении разных министерств, они обязаны обеспечивать тесное взаимодействие.

Это взаимодействие осуществляется на основе двусторонних соглашений.

В целях создания эффективного механизма взаимодействия таможенных и налоговых органов по вопросам обеспечения полноты поступления в бюджет налогов, сборов и таможенных платежей, их взыскания и наложения штрафных санкций, а также исходя из необходимости обеспечения совместной согласованной деятельности Федеральной налоговой службы и Федеральной таможенной службой стороны договорились о совместных действиях.

Двустороннее соглашение о сотрудничестве Федеральной налоговой службы с Федеральной таможенной службой от 14 июня 2005 г. предусматривает следующие совместные мероприятия налогового и таможенного контроля в отношении участников внешнеэкономической деятельности:

- выработка согласованных позиций при подготовке проектов законодательных и иных нормативных актов, внутриведомственных и межведомственных нормативных документов и организации системы контроля за его соблюдением;

- обмен информацией для целей контроля за соблюдением налогового, таможенного, валютного законодательства (в частности, сведений об осуществлении экспортно-импортных операций налогоплательщиками, сдающим «нулевую» налоговую и бухгалтерскую отчетность или не представляющими ее в налоговый орган);

- разработка и реализация предложений по совершенствованию системы мер, обеспечивающих соблюдение таможенного, налогового и валютного законодательства, а также направленных на предупреждение, выявление и пресечение преступлений и правонарушений в этих сферах;

- разработка совместных инструктивных и методологических документов по проведению проверок лиц, осуществляющих внешнеэкономическую деятельность в области таможенного дела, а также лиц, осуществляющих оптовую и розничную торговлю ввезенными товарами;

- разработка новых информационных технологий, направленных на интеграцию информационных ресурсов ФНС и ФТС.

Формы взаимодействия таковы:

- плановый и оперативный обмен информацией;

- издание совместных приказов, соглашений, инструкций;

- организация совместных рабочих групп, совместных аналитических материалов, предложений по совершенствованию законодательных и нормативных правовых актов;

- согласование и утверждение планов совместной работы и др.

На федеральном уровне плановый обмен информацией заключается в:

- своевременном информировании изменений таможенного и налогового законодательства;

- ознакомлении с новыми методиками налогового и таможенного контроля;

- передаче сводных данных таможенной статистики об объемах экспорта и импорта товаров в количественном и стоимостном выражениях (по основным вилам товаров);

- выявлении новых тенденций или видов, схем таможенных и налоговых правонарушений и преступлений;

- ведении единой базы организаций — участников внешнеэкономической деятельности, имеющих задолженность по уплате налогов, сборов и таможенных платежей.

Доминирующей формой является информационное взаимодействие таможенных и налоговых органов, осуществляемое на безвозмездной основе. Обмен информацией ведется в плановом и оперативном порядке. Обмен оперативной информацией осуществляется по мотивированным запросам налоговых и таможенных органов. Информация и сведения, а также порядок их обмена должны способствовать надлежащему выполнению сторонами возложенных на них функций, задачи организации взаимодействия и координации деятельности подчиненных налоговых и таможенных органов по предупреждению и пресечению правонарушений в области таможенного, налогового и валютного законодательства.

Приказом ГТК РФ от 11 июня 2004 г. № 663 утвержден Порядок организации и проведения таможенной ревизии.

Таможенная ревизия является формой таможенного контроля и представляет собой проверку факта выпуска товаров, а также достоверности сведении, указанных в таможенной декларации и иных документах, представляемых при таможенном, оформлении, путем сопоставления этих сведений с данными бухгалтерского учета и отчетности, со счетами, с другой информацией лиц согласно ст. 376 Таможенного кодекса.

В ходе ревизии осуществляются:

- проверка соблюдения мер таможенно-тарифного регулирования, запретов и ограничений;

- выявление фактов уклонения от уплаты (неполной уплаты) таможенных платежей, причин и условий, способствующих этому;

- выявление признаков преступлений или административных правонарушений в области таможенного дела, их предупреждение и пресечение;

- определение текущих и перспективных направлений таможенного контроля участников внешнеэкономической деятельности путем использования системы анализа и управления рисками, а также анализа эффективности механизмов таможенного контроля;

- создание информационно-аналитической базы результатов ревизий и формирование на ее основе прогнозов о тенденциях возникновения и развития негативных явлений в таможенном деле для своевременного воздействия на эти процессы;

- получение, обработка и систематизация информации о деятельности проверяемых лиц с целью устранения недостатков в планировании, организации и проведении таможенного контроля.

Таможенная ревизия проводится подразделениями таможенной инспекции в общей и специальной формах в отношении юридических лиц и индивидуальных предпринимателей.

Основаниями для назначения общей таможенной ревизии являются:

- план таможенных ревизий на полугодие, квартал, составляемый с использованием методов анализа рисков, с учетом прогнозирования возникновения правонарушений;

- материалы, полученные от таможенных, налоговых, правоохранительных и контролирующих органов, которые могут свидетельствовать о недостоверности сведений, указанных в таможенной декларации и иных документах, представляемых при таможенном оформлении;

- поручение вышестоящего таможенного органа.

Решение о проведении таможенной ревизии принимает начальник таможни или вышестоящего таможенного органа. Решение подлежит учету в журнале регистрации актов таможенных ревизий, который ведется в подразделении таможенной инспекции. Срок хранения журнала пять лет, после чего журнал уничтожается.

Общая таможенная ревизия не может продолжаться более трех рабочих дней. Повторное проведение общей таможенной ревизии в отношении одних и тех же товаров не допускается. Проверка документов при общей таможенной ревизии может проводиться по согласованию с проверяемым лицом в его помещении или по местонахождению таможенного органа.

Специальная таможенная ревизия не может продолжаться более двух месяцев со дня принятия решения. В исключительных случаях вышестоящий таможенный орган может продлить срок проведения таможенной ревизии еще на один месяц. В срок проведения ревизии не включается период между вручением проверяемому лицу требования о представлении документов и сведений и представлением указанных документов и сведений. Осмотр помещений и территории, осмотр, досмотр и инвентаризация товаров могут проводиться с момента предъявления проверяемому липу решения независимо от течения срока, установленного для представления документов и сведении.

Повторное проведение специальной таможенной ревизии у одного и того же лица в отношении одних и тех же товаров не допускается.

При проведении ревизии руководитель ревизионной комиссии имеет право требовать представления документов и сведении в целях проверки информации, содержащейся в таможенной декларации и иных таможенных документах. Требование о представлении документов и сведении и акт приема-передачи документов составляются в двух экземплярах, первые экземпляры приобщаются к материалам ревизии, вторые вручаются под подпись проверяемому липу. В случае отказа проверяемого лица от получения требования о представлении документов и сведений руководитель ревизионной комиссии делает об этом соответствующую запись в требовании.

При отказе проверяемого лица от получения решения или требования о представлении документов и сведений либо в случае непредставления документов в установленный срок при отсутствии мотивированного обращения о продлении срока их представления в рамках проведения общей ревизии рассматривается вопрос о назначении специальной ревизии или о наложении ареста на товары.

При обнаружении товаров, незаконно перемещенных через таможенную границу, у лиц, приобретших данные товары на таможенной территории России в связи с осуществлением предпринимательской деятельности, на указанные товары налагается арест либо они подлежат изъятию и помещению на временное хранение согласно ст. 377 ТК РФ. При желании указанных выше лиц уплатить таможенные платежи в соответствии со ст. 391 ТК РФ не позднее пяти дней со дня обнаружения у них товаров либо обеспечить их уплату и выполнить иные требования и условия таможенной) оформления товаров в упрошенном порядке, определяемом ПК РФ, товары не изымаются. В этом случае проводится таможенный досмотр указанных товаров в соответствии с установленным порядком. Акт таможенного досмотра (осмотра) товаров составляется в двух экземплярах, первый экземпляр приобщается к материалам таможенной ревизии, второй экземпляр вручается проверяемому лицу.

При обнаружении признаков преступления или административного правонарушения в области таможенного дела проверка в отношении установленных объектов правонарушения завершается.

При этом незамедлительно составляется отдельный акт о результатах ревизии в части установленных объектов, в котором производится предварительный расчет суммы таможенных платежей, подлежащих уплате. Дальнейшие действия совершает таможенный орган в соответствии с уголовно-процессуальным законодательством и законодательством об административных правонарушениях.

В случае выявления неполной уплаты таможенных платежей вследствие допущенных при декларировании ошибок методологического или технического характера при отсутствии признаков административного правонарушения или преступления копия акта таможенной ревизии направляется руководителю таможни, производившей таможенное оформление, для принятия решения о проведении окончательного расчета и взыскании суммы неуплаченных таможенных платежей.

При выявлении признаков правонарушений или преступлении, возбуждение дел по которым входит в компетенцию иных органов, указанная информация и копии имеющихся материалов направляются в соответствующие органы.

Результаты проведения таможенной ревизии оформляют актом, который составляется при проведении: общей ревизии — в день, следующий за днем ее окончания; специальной ревизии в течение 10 календарных дней после ее окончания.

Акт по результатам проведения таможенной ревизии должен содержать систематизированное изложение документально подтвержденных фактов выпуска товаров, подтверждение достоверности сведении, указанных в таможенной декларации и иных документах, представляемых при таможенном оформлении, признаки правонарушении, выявленных в процессе проверки, или указание на отсутствие таковых, а также выводы и предложения об устранении выявленных нарушений.

В целях объективного отражения фактов хозяйственной деятельности проверяемого лица, учета его мотивированных возражений и пояснений допускается перед подписанием акта знакомить с ним руководителя проверяемого лица. Акт составляют в двух экземплярах, подписывают все члены ревизионной комиссии. Первый экземпляр акта приобщается к материалам ревизии, второй вручается руководителю проверяемого лица под подпись или передается иным способом с указанием даты его получения. В этом случае к экземпляру акта, остающемуся в таможенном органе, прилагаются документы, подтверждающие факт его направления проверяемому лицу.

Акты регистрируются в специальном журнале.

Материалы ревизии подлежат хранению в деле в течении пяти лет, после чего уничтожаются.

Читайте также: