Содержание и формы налоговой статистической отчетности

Опубликовано: 15.05.2024

Автор: Наталья Ванина Директор Департамента по бухгалтерскому обслуживанию российского малого бизнеса

Автор: Наталья Ванина

Директор Департамента по бухгалтерскому обслуживанию российского малого бизнеса

Процесс ведения учета, подготовки и сдачи отчетности чаще всего воспринимается как обязанность, навязанная бизнесу государством, как инструмент государственного контроля для последующего применения санкций к нарушителям. Но это заблуждение свойственно штатной бухгалтерии. Именно для штатных бухгалтеров учет и отчетность – «для государства, для налоговой», и уж точно не для бизнеса. Но это далеко не так.

Отчетность, помимо контролеров в лице ФНС и прочих структур, прежде всего, нужна самому бизнесу. Надо понимать, что подготовить отчетность и сдать ее, например, в ИФНС – это не самое главное. Информация, которая «запечатана» внутри отчетности, больше всего важна для руководства и собственников компании. А умение грамотно ее подать для проверяющих – особое искусство, которого так часто недостает рядовому бухгалтеру.

Кому и для чего нужны учет и отчетность, и как с ее помощью управлять рисками компании, читайте в нашей публикации.

Отчетность для налоговой…

Не будет преувеличением сказать, что главный «внешний» пользователь отчетности (как бухгалтерской, так и налоговой) – ИФНС. В отношении нее у инспекторов «многогранный» интерес.

При изучении налоговых деклараций инспекторы:

1. Анализируют контрагентов компании

Теперь вместе с декларацией по НДС в ИФНС передается книга покупок и книга продаж, в которой перечислены все ваши закупки и продажи, а также данные контрагентов. ИФНС, используя программный продукт АСК НДС-2, сверяет в режиме онлайн данные вашей компании с информацией ваших контрагентов. При помощи умной программы сведения из отчетности налогоплательщика автоматически сопоставляются с данными его поставщиков и покупателей.

Если в цепочке есть расхождение, программа сигнализирует об этом компании. Компания в течение 5 дней должна пояснить, в чем причина. И если раньше на подобную проверку инспекторам требовалось много времени, то сейчас – считанные минуты.

Как избежать проблем? Необходимо быть уверенным в добросовестности ваших контрагентов.

2. Сравнивают бухгалтерскую отчетность с налоговой

Инспекторы ищут расхождения между данными в декларациях и бухгалтерской отчетностью (балансом, отчетом о прибылях и убытках и др.) для последующего запроса пояснений и более углубленного анализа деятельности компании.

Что происходит в штатной бухгалтерии? На своей практике, анализируя «труд» штатных бухгалтеров до прихода клиента к нам на обслуживание, мы очень часто сталкиваемся с ситуациями, когда бухгалтерский и налоговый учет «не дружат» друг с другом, каждый из них ведется отдельно и живет своей жизнью.

Как действуем мы?

- Мы прекрасно знаем, что именно будет смотреть ИФНС и какие данные сопоставлять, поэтому осознанно и с пониманием возможных рисков ведем налоговый учет и формируем отчетность. Чтобы избежать ненужных вопросов о расхождениях в отчетности, наши специалисты ведут бухгалтерский учет по правилам налогового.

- Наши специалисты анализируют и выдерживают сотни контрольных соотношений в формах бухгалтерской и налоговой отчетности, на которые опирается ИФНС, принимая решение о более тщательной проверке налогоплательщика.

- В зоне налогового учета лежат основные риски для клиента, поэтому налоговому учету и отчетности мы уделяем первостепенное значение.

3. Выявляют отклонения от нормативов

Важный этап любой налоговой проверки – анализ отклонений налоговой отчетности от среднеотраслевых показателей (по доле вычетов, уровню зарплат, рентабельности, налоговой нагрузке и т.д.) – для последующего приглашения генерального директора компании на налоговую комиссию, а затем – для назначения выездной налоговой проверки.

Что происходит в штатной бухгалтерии? Основной задачей для штатных бухгалтеров является сдача отчетности, а про какие-то там «критерии ФНС» – по налоговой нагрузке, безопасной доле вычетов, рентабельности и т.д. – многие из них знают лишь понаслышке. Не говоря о том, что штатный бухгалтер вряд ли тестирует отчетность на соблюдение всех названных критериев.

Как действуем мы?

- Контроль уровня налоговой нагрузки и соблюдение других негласных критериев ФНС, анализ возможных рисков и рекомендации по безопасной оптимизации налогов входят в стандарт обслуживания.

- На всех этапах обслуживания мы контролируем возможные налоговые риски (как программным путем, так и силами специалистов), чтобы обеспечить нашим клиентам режим «невидимки» для налоговой и минимизировать внимание к их бизнесу со стороны контролеров.

- Мы регулярно отслеживаем изменения в законодательстве и незамедлительно сообщаем клиентам о том, какие действия следует предпринять, чтобы снизить риски (например, пересмотреть уровень зарплат).

Одного факта сдачи отчетности недостаточно. Поэтому, если ваш бухгалтер уверяет вас, что все декларации подготовил и отправил в налоговую, – рано расслабляться. Если отчетность сдается «для галочки», скорее всего, в ближайшее время в компанию прилетит требование дать пояснения, либо инспекторы сразу захотят пообщаться с генеральным директором по поводу выявленных отклонений.

4. Требуют пересдать декларации

В случае обнаружения расхождений в отчетности или занижении (по мнению ИФНС) налоговой базы или завышении вычетов по НДС инспекторы требуют переделать и сдать новую отчетность – уточненную декларацию и заплатить больше денег в бюджет.

Что происходит в штатной бухгалтерии? В такой ситуации штатный бухгалтер слепо следует требованиям инспекции – в срочном порядке переделывает налоговую отчетность и сдает «уточненку». Забывая о том, что с этого момента… налоговая проверка начинается с нуля!

Кроме того, если подать «уточненку» с уменьшением налога, можно сразу ждать требования о предоставлении пояснений (это как минимум!). Если налог увеличился – то лучше сначала доплатить налог, потом подать «уточненку» (чтобы не получить требование на уплату сразу же после сдачи отчетности). Бездумное исправление отчетности путем подачи уточненных деклараций в любом случае может привлечь лишнее внимание со стороны налоговых органов.

Более того, при постоянном уменьшении налогов в поданных «уточненках»:

- Увеличивается вероятность обвинения по статье 126 Налогового кодекса (непредставление документов).

- Увеличивается нагрузка на бухгалтера (по подаче документов).

- Сложнее отстоять расходы.

- Увеличивается вероятность выездной проверки.

- Возможно ухудшение отношений с контрагентами, так как по дополнительным расходным документам инспекция будет проводить встречные проверки, что не порадует поставщиков.

Как действуем мы:

Мы никогда не сдаем «уточненки» без осознания последствий такого шага. В случае обнаружения каких-либо недочетов в «старой» декларации мы стараемся проанализировать, какие изменения это повлечет в готовящейся отчетности. Например, если налог по «уточненке» уменьшится, то мы ищем другой способ внесения изменения (например, в текущем периоде).

Отчетность компании – секретная информация или нет?

Для многих станет открытием то, что бухгалтерская отчетность – это не какие-то секретные сведения, а публичная информация, находящаяся в свободном доступе. Данные бухгалтерской отчетности любой компании на совершенно законных основаниях может получить любая другая организация или физлицо.

В отличие от бухгалтерской, налоговая отчетность защищена понятием коммерческой тайны, так как, к примеру, из декларации по НДС можно получить информацию о контрагентах компании и тонкостях ведения предпринимательской деятельности.

Между тем, очень часто именно налоговые декларации запрашивают банки (при принятии решения о выдаче кредита) и контрагенты (чтобы удостовериться в благонадежности партнера). Также налоговая отчетность – неотъемлемая часть тендерной документации. В связи с этим компания сама решает, делать из деклараций коммерческую тайну или нет: быть максимально открытой для партнеров или защитить свою налоговую отчетность грифом «коммерческая тайна».

…для банков и не только

Когда компания обращается в банк за кредитом, самый объемный пакет документов – это ее бухгалтерская и финансовая отчетность. В нее входят балансы, отчеты о прибылях и убытках за несколько предыдущих периодов и различные бухгалтерские расшифровки.

Если раньше для получения кредита достаточно было попросить своего бухгалтера «нарисовать» красивую отчетность, то сейчас такая практика может иметь весьма неприятные последствия – от блокировки счета до назначения выездной налоговой проверки. Все дело в том, что теперь банкиры смогут оперативно сверять представленную им отчетность с той, которую компания сдает в ИФНС.

Директору компании, который заботится о безопасности бизнеса, стоит лично следить за тем, чтобы в банк и в ИФНС попадала одинаковая отчетность, либо передать бухгалтерию нам на аутсорсинг – тогда вы будете стопроцентно уверены в безупречности отчетности вашей компании в глазах как банкиров, так и ИФНС.

Отчетность для личных кредитов

Справка о доходах (2-НДФЛ), которую компании выдают своим сотрудникам, необходима «физику» для получения кредита в банке. Проблема в том, что до недавнего времени сами банки не могли проверить достоверность представленной справки. А компания могла «нарисовать» своему сотруднику такие доходы, какие ему нужны для кредита на определенную сумму.

Однако уже в ближайшее время ситуация изменится – уже в пилотном режиме внедряется механизм, по которому физлицо должно запросить 2-НДФЛ в инспекции, после чего справка в электронном виде и заверенная электронной подписью ИФНС поступит в банк. Поскольку в налоговую попадают данные из отчетности, которую сдает компания, из-за ошибок в отчетности могут возникнуть проблемы у физлица.

Отчетность для участия в тендерах

Для участия в тендерах компания должна предоставить комплект документов, в который в обязательном порядке входит бухгалтерская отчетность за несколько прошедших периодов. Также может потребоваться налоговая отчетность (требования к документам могут быть разные). Налоговая декларация и другие отчетные документы служат подтверждением того, что у компании-участника конкурса нет долгов перед бюджетом.

Загадочная отчетность «в статистику»

Самая странная отчетность компаний – статическая отчетность, потому как нужна она по сути только Росстату и государству как конечному пользователю. Между тем отчитываться в статистику надо всем компаниям, но с разной периодичностью и по разному перечню форм. Причем, если анализировать список форм по своей компании, то каждый квартал «вылезет» что-то новое.

Дополнительные отчеты для компаний и ИП вводятся для решения каких-то проблем на государственном уровне. Так, например, недавно вдруг возникла необходимость предоставлять отчет в Федеральную государственную информационную систему ценообразования в строительстве (ФГИС ЦС). Зачем, спрашивается, она понадобилась? Все просто: государство решило собрать статистику цен стройматериалов, чтобы контролировать цены в госконтрактах на строительство.

Кто «попал» на новый отчет? Теоретически, производители и импортеры стройматериалов. А на практике – все, у кого оказался неподходящий ОКВЭД (код вида деятельности) или у кого были неподходящие контракты в 2016 году.

Как бы там ни было, проще сдать все необходимые отчеты в статистику, чем гадать: надо-не надо? Цена вопроса слишком велика – штрафы за несданный отчет исчисляются десятками тысяч рублей для директора и сотнями тысяч рублей – для самого юрлица.

Главный принцип, которым мы руководствуемся при ведении учета наших клиентов и составлении отчетности – «Учет и отчетность для бизнеса, а не бизнес для учета». Поэтому к отчетности наших клиентов нет претензий у ИФНС, она устраивает банкиров, организаторов тендеров и других заинтересованных лиц.

Организации и ИП регулярно сдают отчеты в Росстат. Секрет в том, чтобы знать, какие именно формы в этом году нужно заполнять и сдавать вашей компании. Узнавайте об этом с помощью сервиса Росстата.

1-предприятие

В форму вносят главные сведения о работе предприятия, они нужны Росстату для исследования основных показателей бизнеса — расходов, прибыли, оборотов. Здесь нужны сведения о распределении уставного капитала между учредителями, об оргструктуре компании, производстве товаров и услуг, расходах, видах деятельности.

Форма ПМ

Это форма для малых предприятий, ею они отчитываются об основных показателях бизнеса. Придется рассказать о числе работников, их зарплатах, проданных товарах и услугах, расходах на материалы или товары для перепродажи, вложениях в основные средства.

МП (микро)

Ее сдают микропредприятия, в том числе временно неработающие. Указываем данные об организации, число сотрудников и отработанное ими время, выданную зарплату, показатели деятельности: расходы и прибыль при продаже товаров и услуг — в зависимости от того, чем занимается микропредприятие.

Форма 1-ИП

Предприниматели (кроме тех, которые занимаются розничной торговлей) сдают сведения о своих доходах, расходах и работниках.

МП (микро) — натура

Форма для микропредприятий, которые занимаются производством. Укажите расходы на материалы и косвенные расходы, прибыль от продажи продукции, расходы на основные средства.

Форма 11

Для предприятий, у которых есть основные средства (фонды) и неденежные активы. Расскажите о покупке, продаже, амортизации основных средств и изменении стоимости активов.

Форма 11 (краткая)

Это сокращенная форма для некоммерческих предприятий. В ней они рассказывают о состоянии активов и основных средств, росте и снижении их стоимости за год, амортизации.

Форма 11 (сделка)

Здесь предприятия отчитываются о годовых сделках, которые они провели с основными фондами и активами: сдавали их в аренду или как-то еще получали с них прибыль на вторичном рынке.

Форма 11-НА

В эту форму вносят данные о договорах аренды, контрактах, лицензиях, гудвилле и маркетинговых активах.

Форма 11-ФСС

Здесь указываются данные об объектах активов и основных средствах и их сроках службы.

2-наука и 2-наука (краткая)

Эту форму сдают юрлица, которые занимались научными исследованиями и разработками, — кроме малых предприятий.

1-технология

Если юрлицо разрабатывало и использовало передовые технологии производства, этой формой оно отчитывается об этом (кроме малого бизнеса).

4-инновация

Если юрлицо применяло в деятельности инновационные методы и технологии, сведения указываются в этой форме (кроме малого бизнеса).

3-информ

В этой форме юрлицо отчитывается об использовании информационных технологий, производстве программного обеспечения и вычислительной техники (кроме малого бизнеса).

Юрлица рассказывают о числе сотрудников и их зарплате.

1-Т (условия труда)

Юрлица сообщают об условиях труда работников и отчитываются о компенсациях для сотрудников с вредными и опасными условиями.

Это подробный отчет о зарплате сотрудников в зависимости от их профессий и должностей (кроме малого бизнеса).

Это форма для сбора данных о численности персонала и зарплате сотрудников (кроме малого бизнеса).

Юрлица, кроме малых предприятий, сообщают о задолженности по зарплате сотрудникам.

П-4 (НЗ)

Заполняют компании (кроме малого бизнеса) со средней численностью персонала более 15 человек — рассказывают о неполной занятости и движении сотрудников.

1-конъюнктура (опт)

Предприятия оптовой торговли заполняют эту форму, отчитываются о своей деловой активности.

Организации сообщают о своем финансовом состоянии в отчетном году.

Организации рассказывают об использовании денежных средств (кроме малого бизнеса).

Организации сообщают о понесенных расходах на продажу или производство товаров и услуг.

Юрлица отчитываются о вложениях средств и денежных обязательствах.

Некоммерческие организации передают ключевые сведения о деятельности: расходах, приходе средств, персонале, основных средствах.

1-здрав

Организации, которые оказывают медицинские услуги, отчитываются по этой форме (кроме микропредприятий и организаций системы Минздрава РФ).

7-травматизм

Юрлица сообщают о случаях травматизма на предприятии и профзаболеваниях.

Форма для организаций, которые занимаются образованием дошкольников, присмотром и уходом за детьми.

Форма для организаций, которые занимаются детским отдыхом и оздоровительными мероприятиями.

1-услуги

Юрлица и предприниматели, которые оказывают платные услуги, отчитываются о годовом объеме этих услуг.

1-турфирма

Юрлица и предприниматели в сфере туризма отчитываются о расходах, доходах и объеме оказанных туристических услуг.

П (услуги)

По этой форме организации (кроме малого бизнеса) отчитываются об объеме разных видов платных услуг, оказанных гражданам за год.

1-ДА (услуги)

Предприятия по оказанию услуг (медицина, образование, транспортные перевозки, консультации, бухучет) заполняют этот отчет.

1-ИП (услуги)

Это форма для предпринимателей, которые зарабатывают на платных услугах населению. В отчет вносятся данные за год.

1-ИП (мес)

Форма для предпринимателей, которые занимаются производством продукции.

ПМ-пром

По этой форме малые предприятия — производители отчитываются о показателях деятельности за год.

Отчет сдают юрлица (кроме малого бизнеса) со штатом более 15 человек. В форму вносят данные о производстве товаров и услуг.

Форму сдают юрлица со штатом не более 15 человек, не относящиеся к малому бизнесу. В бланк вносятся основные показатели деятельности фирмы.

ДАП-ПМ

Форма для изучения деловой активности малого бизнеса на любых налоговых режимах в сфере добычи и обработки полезных ископаемых, производства электроэнергии, пара и газа.

Форма для изучения деловой активности юрлиц, кроме малых предприятий, которые занимаются добычей и обработкой полезных ископаемых, производством электроэнергии, пара и газа.

Форму заполняют строительные организации, кроме микропредприятий.

12-строительство

Форму заполняют предприятия, которые по ОКВЭД относятся к сфере строительства, вне зависимости от формы собственности. Передаются сведения об основных строительных машинах.

Отчет сдают юрлица-застройщики, которые вводят в эксплуатацию объекты капитального строительства, и фирмы с объектами незавершенного строительства на балансе.

1-лицензия

Отчет для юрлиц, которые заключили с иностранными партнерами соглашения об обмене технологиями. Сдают коммерческие организации, кроме микропредприятий, и НКО-резиденты всех форм собственности. Также форму сдают филиалы иностранных компаний, которые самостоятельно заключили договоры по обмену технологиями с иностранными партнерами.

8-ВЭС (услуги)

Отчет для юрлиц (кроме микропредприятий), которые ведут внешнеэкономическую деятельность и предоставляют услуги иностранным потребителям или покупают их у иностранных партнеров.

8-ВЭС (транспортные услуги)

Отчет для организаций (кроме микропредприятий), которые ведут внешнеэкономическую деятельность и в этой связи предоставляют или покупают транспортные услуги.

1-конъюнктура

Форму заполняют организации и предприниматели (кроме микропредприятий), которые занимаются розничной торговлей. В бланк вносят сведения о деловой активности компании.

1-конъюнктура (опт)

Форма для организаций и предпринимателей (кроме микропредприятий), которые занимаются оптовой торговлей. Передаются сведения о деловой активности компании.

1-ТОРГ

Отчет для всех юрлиц и предпринимателей, кроме малого бизнеса, с ОКВЭД в сфере розничной или оптовой торговли. Компании отчитываются о продаже товаров.

ПМ-торг

Отчет об обороте торговли сдают малые предприятия, кроме микропредприятий, которые занимаются розничной торговлей (включая торговлю автомобилями и мотоциклами).

Сведения об обороте оптовой торговли малого предприятия.

3-ТОРГ (ПМ)

Форму сдают малые предприятия (кроме микробизнеса) в сфере розничной торговли. Отчитываются об обороте торговли за квартал.

1-ИП (торговля)

Форма отчетности для предпринимателей, которые ведут розничную торговлю. Сдаются ключевые показатели деятельности.

1-ИП (автогруз)

Форму заполняют ИП, которые занимаются коммерческими грузоперевозками.

Форму сдают юрлица и предприниматели, включая микропредприятия, а также НКО, которые занимаются переработкой сельхозсырья и продают продовольственные и непродовольственные товары из него. Отчет помогает выяснить структуру розничной цены на товары этих фирм.

Отчет сдают юрлица всех форм собственности, в том числе микропредприятия, предприниматели и НКО, а также филиалы иностранных компаний. Условие — эти фирмы торгуют товарами, список которых приведен в форме.

1-цены производителей

Отчет сдают организации и ИП с числом сотрудников больше 100 человек, кроме микропредприятий, если они производят товары или услуги в сфере лесоводства, рыболовства, добычи и обработки полезных ископаемых и других промышленных товаров и услуг (все виды деятельности перечислены в форме).

2-цены приобретения

Форму сдают организации (кроме микропредприятий), которые занимаются сельским и лесным хозяйством, добычей полезных ископаемых и производством промышленных товаров и услуг.

Форма 1

Отчет сдают юрлица (кроме малых и микропредприятий), вносят данные о численности работников и размере их зарплаты.

ЗП-соц

Юрлица и их подразделения сдают данные о численности сотрудников и их зарплате в сфере соцобслуживания.

ЗП-здрав

Юрлица и подразделения сдают сведения о численности работников и их зарплате в сфере здравоохранения.

ЗП-наука

Юрлица и подразделения сдают сведения о численности работников и их зарплате в сфере научных исследований и разработок.

ЗП-культура

Юрлица и подразделения в сфере культуры сдают сведения о численности работников и их зарплате.

ЗП-образование

Юрлица и подразделения в сфере образования сдают сведения о численности работников и их зарплате.

Заполняйте формы статотчетности в веб-сервисе Контур.Бухгалтерия. С помощью сервиса легко вести бухгалтерский и налоговый учет, начислять зарплату, автоматически формировать отчетность и отправлять ее через интернет. Новые пользователи бесплатно работают в сервисе 14 дней.

Налоговая декларация заполняется по унифицированной форме.

Понятие налоговой декларации

Налоговая декларация представляет собой официальный документ налогоплательщика, в котором содержатся сведения обо всех объектах налогообложения, о его регулярных доходах и расходах, а также иные особенности – имеющийся налоговый вычет, различные пояснения, порядок уплаты, штраф и т.д.

В состав налоговой декларации могут входить и иные сведения и пояснения, в зависимости от конкретной ситуации, например, от определенной деятельности организации – объекта налогообложения.

Расчет налога или сбора представляет собой процедуру по установлению точной суммы, необходимой для перечисления и последующей уплаты уполномоченному лицу – единой налоговой организации, в установленный срок.

Налоговый расчет авансового платежа, в соответствии с действующими положениями НК РФ, является официальным заявлением физического лица – налогоплательщика, которое содержит в себе сведения обо всех имеющихся у него объектах налогообложения.

Помимо этого, сюда также входят сведения о доходах и расходах физического лица, об их источниках, о налоговой базе, об авансовом платеже и его размере, а также иные особенности и пояснения, влияющие на дальнейшее исчисление и схему уплаты авансового платежа.

Расчет, проверка, составление сумм НДФЛ, исчисленных и удержанных налоговым агентом – это письменный документ, содержащий в себе сведения налогового агента в отношении физических лиц, которые получили определенные доходы и объекта налогообложения. В эти сведения также входит вычет, возврат, особенности и значение вычета, срок, порядок уплаты вычета, возмещение и т.д.

Согласно положениям НК РФ, различные документы, пояснения, бухгалтерская отчетность и налоговая декларация физических лиц могут быть сданы в ФНС как в электронной форме, так и на бумажном носителе, в установленный срок. Их составление, проверка объекта, возврат вычета, возмещение, процедура рассмотрения могут быть осуществлены как лично налогоплательщиком, так и через агента.

Представление налоговой декларации в налоговый орган

Действующие правила налогообложения и положения НК РФ предусматривают, что налоговая декларация объекта, как важная правовая отчетность, подтверждающая доходы физических лиц и организации, и их значение, суть, особенности рассмотрения, подлежит сдачи в ФНС четко в установленные сроки. Нарушение срока может повлечь за собой возврат документа, штраф и иную ответственность.

Электронная или письменная формы налоговых деклараций предполагают, что данная отчетность может быть представлена в ФНС лично налогоплательщиком, либо через его представителя – агента, обладающего соответствующими полномочиями.

Электронная отправка или возврат, а также проверка вычета и объекта, осуществляются только на официальном сайте.

Касаемо налогообложения организации, сдача электронной или письменной налоговой декларации может быть осуществлена как лично руководителем данной организации, так и главным бухгалтером учреждения, а также официальным представителем, в установленный срок.

При этом будет считаться, что отправка и сдача отчетности произошли в тот день, когда она была представлена в ФНС на бумажном, а не на электронном носителе.

Если налоговая отчетность физического лица или организации подается в ФНС посредством почтового отправления, в конверт обязательно должна быть вложена опись, в которой указаны все документы, разделы, сумма вычета, его значение, возмещение, сведения и пояснения, направляемые в данное место.

При таком способе отправки, сдача отчетности будет закреплена за тем днем, который будет указан в почтовом отправлении.

Какие налоговые декларации не подлежат представлению в налоговый орган

Действующее законодательство и НК РФ устанавливают, что не вся отчетность объекта налогообложения и документы о доходах по налогам и сборам могут быть сданы в налоговый орган по желанию физического лица, либо руководства организации.

Прежде всего, сдачи в ФНС не подлежат те налоговые документы и отчетность по сборам, где указаны налоги, от уплаты которых налогоплательщики были освобождены, в связи с введением особого налогового режима, приказа и т.д.

Сюда также относятся случаи, когда определенная деятельность налогоплательщика подразумевает освобождение от необходимости уплаты некоторых налогов, например, НДФЛ и т.д.

Единая упрощенная форма налоговой декларации применяется в отношении налогоплательщиков, не осуществляющих никаких финансовых операций, имеющих значение, в результате которых могли бы произойти какие-либо движения денежных средств, необходимые для полноценного налогообложения физических лиц или индивидуального предпринимателя.

Форма единой налоговой декларации, особенности и требования ее оформления, а также допустимые сроки сдачи, проверка, возврат, штраф, его сумма и ответственность утверждаются ФНС.

Налоговая отчетность физических лиц НДФЛ или индивидуального предпринимателя подлежит сдачи в ФНС в электронной, либо письменной форме, по месту учета налогоплательщика или налогового агента.

Способ отправки и представления налоговой декларации, а также сведения, указываемые в ней

Положения НК РФ предусматривают два законных и правомерных способа для сдачи единой отчетности в ФНС. Наиболее распространенным считается личное посещение отделения ФНС, где можно сдать все необходимые документы и пояснения, подтверждающие выполнение налоговых обязательств налогоплательщиком.

Все виды налоговых деклараций могут быть сданы именно этим способом, сюда также входит и налоговая декларация по налогу на прибыль, которую можно сдать лично либо через агента.

Менее затратным по времени считается способ передачи декларации посредством электронной отправки. Данная процедура подачи не требует никаких дополнительных действий, ее может выполнить каждое уполномоченное лицо, включая агента.

Положения НК РФ устанавливают определенный порядок заполнения налоговой декларации, а также дополнительные требования, особенности и пояснения к ее содержанию. Документы налогообложения и налоговая отчетность физического лица либо индивидуального предпринимателя, должна содержать следующие указываемые подтверждающие сведения и разделы:

- данные и пояснения о самом документе – его название и тип;

- сведения о налоговом органе – его наименование, местонахождение и иные указываемые данные;

- данные о физическом лице, либо организации, являющейся налогоплательщиком;

- контактные данные, по которым можно связаться с налогоплательщиком;

- особенности, касающиеся порядка предоставления и подачи электронной или письменной декларации – ее возврат, штраф, сумма, ответственность и т.д.;

- особенности порядка исполнения требования для уплаты декларационного платежа, его проверка, сумма, возврат, разделы и т.д.;

- особенности предоставления в ФНС декларации консолидированной группы налогоплательщиков, их ответственность, проверка, общая сумма, возврат, штраф, если имеется.

Форма и порядок заполнения налоговой декларации

Налоговая отчетность, в обязательном порядке, должна быть заполнена с учетом правил и пояснений действующего НК РФ. Если документы содержат ошибки, исправления, неточности, либо нарушена процедура оформления, сотрудник ФНС осуществит возврат данного документа, для исправления всех неточностей и повторной подачи.

Возврат или штраф за непредоставление, его сумма, а также иная ответственность, обязательно должны быть подкреплены соответствующими доказательствами, после того, как будет осуществлена проверка электронной или письменной отчетности НДФЛ.

Перед сдачей должна быть проведена подготовка и проверка налоговых деклараций и справок НДФЛ, для того, чтобы избежать совершения ошибок, указания не точных данных о доходах, порядке уплаты и т.д.

Декларация заполняется на основании точных имеющихся сведений. Утвержденная НК РФ форма НДФЛ предполагает указание пояснений в отношении тех или иных цифр в том случае, если это требуется. Сведения о доходах рассчитываются на основании подтверждающих документов – бухгалтерская отчетность, справки НДФЛ и т.д.

Ответственность за составление и значение указанных сведений, за исправления, неточности оформления, несоблюдение того или иного требования, а также за подтверждающие документы, полностью лежит на лице, занимавшимся заполнением налоговой декларации.

В ответственность также входит и срок сдачи единой налоговой отчетности в ФНС, установленный положениями НК РФ. Ответственность, как правило, представляет собой определенный штраф, сумма, порядок вычета и особенности уплаты которого будут зависеть от того, какие именно требования налогового законодательства были нарушены.

Все нарушения выявляет проверка, полученные результаты которой позволяют установить тот или иной штраф.

Особенности представления налоговой декларации

НК РФ и действующим законодательством разработана единая процедура подачи налоговой отчетности и сведений о доходах и сумма вычета объекта налогообложения, в электронной, либо письменной форме. Указанные сведения о доходах, подтверждающие документы, исправления, справки НДФЛ подлежат подачи лично налогоплательщиком, либо через его агента в установленные сроки.

Срок исполнения требования предоставления отчетности в отношении того или иного объекта должен быть четко соблюден. Несвоевременное представление налоговой декларации влечет за собой определенную ответственность в отношении налогоплательщика или его агента.

Бухгалтерская отчетность о доходах заполняется и подается, ориентируясь на место расположения объекта либо на место учета налогоплательщика или агента.

В случае внесения изменения в подтверждающие документы, например, справки НДФЛ, все исправления, новая сумма вычета и данные о доходах объекта, а также иные особенности, включая штраф, должны быть представлены в налоговый орган в 10-ти дневный срок со дня утверждения данных изменений.

Внесение изменений в налоговую декларацию и документы НДФЛ может быть осуществлено как лично налогоплательщиком, так и через его агента.

Ответственность и штраф за непредоставление единой отчетности, его сумма, размер и порядок уплаты, а также иные требования установлены положениями действующего законодательства.

от 14 августа 1992 г. N 130

О ПОРЯДКЕ ПРЕДСТАВЛЕНИЯ ГОСУДАРСТВЕННОЙ СТАТИСТИЧЕСКОЙ

ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

I. ОБЩИЕ ПОЛОЖЕНИЯ

Настоящее Положение разработано в соответствии с Законом Российской Федерации "Об ответственности за нарушение порядка представления государственной статистической отчетности", Временным положением о Государственном комитете Российской Федерации, утвержденным Постановлением Президиума Верховного Совета РСФСР от 27 апреля 1991 года N 1117-1 и во исполнение постановления Верховного Совета Российской Федерации от 13 мая 1992 г. N 2762-1 "О порядке введения в действие Закона Российской Федерации "Об ответственности за нарушение порядка предоставления государственной статистической отчетности".

В соответствии со статьей 28 Закона РСФСР "О предприятиях и предпринимательской деятельности" предприятие, независимо от его организационно-правовой формы, ведет бухгалтерскую и статистическую отчетность и представляет на их основе государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Положение регламентирует порядок представления государственных статистических отчетов и других данных, необходимых для проведения государственных статистических наблюдений, соответствующим региональным органам государственной статистики и в другие адреса, предусмотренные на бланках форм государственной статистической отчетности, предприятиями, учреждениями, организациями, объединениями, независимо от их форм собственности, а также гражданами, занимающимися предпринимательской деятельностью.

II. ГОСУДАРСТВЕННАЯ СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ,

ПОРЯДОК ЕЕ ПРЕДСТАВЛЕНИЯ

1. Государственная статистическая отчетность включает все виды статистических наблюдений (регулярные и периодические отчеты, единовременные учеты, различного рода переписи, выборочные, анкетные, социологические, монографические обследования и т.д.), формы и программы которых, а также инструкции по их заполнению утверждены Государственным комитетом Российской Федерации по статистике, или по согласованию с ним органами государственной статистики республик в составе Российской Федерации, краев, областей, автономной области и автономных округов, гг. Москвы и Санкт-Петербурга.

2. Состав и методология исчисления показателей, круг субъектов, представляющих государственную статистическую отчетность, адреса, сроки и способы ее представления, которые указываются на бланках форм и в инструкциях по их заполнению, являются обязательными для всех отчитывающихся субъектов и не могут быть изменены без санкции утвердившего эти формы статистического органа.

3. На этапе государственной регистрации (перерегистрации) предприятия, учреждения, организации, объединения, независимо от их формы собственности, а также граждане, занимающиеся предпринимательской деятельностью, представляют в органы государственной статистики учредительные документы для присвоения идентификационных кодов, определения классификационных признаков на основании общероссийских классификаторов технико-экономической информации для включения в единый государственный регистр предприятий и организаций (ЕГРПО) и отражения в государственной статистической отчетности.

При реорганизации или ликвидации предприятия, учреждения, организации, объединения представляют органам статистики государственную статистическую отчетность за период своей деятельности в отчетном году до момента ликвидации на бланках форм годовой отчетности, а также нормативные акты о своей реорганизации или ликвидации для внесения изменений в ЕГРПО.

4. Статистические показатели государственной статистической отчетности, в том числе составляющие государственную, военную и коммерческую тайну, представляются органам государственной статистики и в другие адреса, предусмотренные на бланках форм государственной статистической отчетности, в соответствии с установленным порядком бесплатно.

Статистическая информация закрытого характера представляется органам государственной статистики в порядке, обеспечивающим сохранение государственной и военной тайны.

5. Государственная статистическая отчетность, сбор и обработка которой осуществляется в системе министерств, ведомств, концернов и других объединений, представляется органам государственной статистики по программе и в сроки, установленные для них Госкомстатом России.

6. Датой представления государственной статистической отчетности для одногородних предприятий, учреждений, организаций, объединений и граждан, занимающихся предпринимательской деятельностью, считается день фактической передачи ее по принадлежности, а для иногородних - дата отправления, обозначенная в штемпеле почтового предприятия.

Для одногородних предприятий и организаций почтовые отправления не допускаются.

7. Нарушением сроков представления государственной статистической отчетности является опоздание, длящееся до одних суток, а опоздание, длящееся более одних суток рассматривается как ее непредставление.

8. Искажением отчетных данных считается неправильное их отражение в государственной статистической отчетности, допущенное как в результате умышленных действий должностных лиц с целью сокрытия доходов и в других корыстных целях, так и в следствии нарушения действующих инструкций и методических указаний по составлению государственной статистической отчетности, а также арифметических ошибок.

III. ОБ ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЯ ПОРЯДКА ПРЕДСТАВЛЕНИЯ

ГОСУДАРСТВЕННОЙ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ

В соответствии с Законом Российской Федерации "Об ответственности за нарушения порядка предоставления государственной статистической отчетности" руководители и другие должностные лица, подписывающие отчет, несут административную ответственность за непредставление отчетов и других данных, необходимых для проведения государственных статистических наблюдений, искажение отчетных данных или нарушение сроков представления отчетов.

10. Дела об административных правонарушениях, перечисленных в пункте 10 данного Положения, рассматривают Председатель Государственного комитета Российской Федерации по статистике и его заместители, руководители республиканских (республик в составе Российской Федерации), краевых, областных, автономной области, окружных, Московского городского, Санкт-Петербургского комитетов и управлений статистики и их заместители, начальники районных и городских отделов статистики.

11. При выявлении министерствами, ведомствами, концернами и другими объединениями, указанными в пункте 5 настоящего Положения, фактов нарушений порядка представления государственной статистической отчетности они имеют право вносить органам государственной статистики предложения о привлечении нарушителей к административной ответственности.

12. Порядок производства по делам об административных правонарушениях определяется кодексом РСФСР об административных правонарушениях и законодательством республик в составе Российской Федерации.

13. Административное взыскание налагается с учетом характера совершенного правонарушения, степени вины, имущественного положения правонарушителя, обстоятельств, смягчающих и отягчающих ответственность.

14, При установлении фактов нарушения порядка представления государственной статистической отчетности работники органов государственной статистики составляют протоколы о совершении административного правонарушения (приложение 1).

Протоколы подписываются лицом, его составившим, и лицом, совершившим административное правонарушение. В случае отказа подписания протокола в нем делается запись об этом. Лицо, совершившее правонарушение, вправе представить прилагаемые к протоколу объяснения и замечания, а также изложить мотивы отказа его подписания. Отказ от подписания протокола не является основанием для прекращения производства по делу. Протокол вместе со всеми материалами проверок передается руководителю органа государственной статистики, который рассматривает их не позднее чем в пятнадцатидневный срок. Один экземпляр протокола передается лицу, нарушившему порядок представления статотчетности. Протоколы должны быть зарегистрированы в книге учета.

Дело об административном правонарушении рассматривается в присутствии лица, привлеченного к административной ответственности. В отсутствии этого лица дело может быть рассмотрено только в случаях, когда имеются данные о своевременном его извещении о месте и времени рассмотрения дела и если от него не поступило ходатайство об отложении рассмотрения дела по уважительным причинам.

15. По результатам рассмотрения дела руководитель органа государственной статистики выносит постановление, которое объявляется немедленно (приложение 2). Постановление подписывается и заверяется гербовой печатью. Копия постановления вручается или в течение 3 дней высылается заказной почтой с уведомлением о вручении лицу, в отношении которого оно вынесено. Корешок постановления направляется в налоговую службу для принятия мер по взысканию штрафа в случае его неуплаты в пятнадцатидневный срок со дня вручения нарушителю постановления о наложении штрафа.

16. Постановление о наложении административного взыскания выносится не позднее двух месяцев со дня совершения правонарушения, а при длящемся правонарушении - двух месяцев со дня его обнаружения.

Постановление о наложении административного взыскания может быть обжаловано в течение десяти дней со дня его вынесения начальнику вышестоящего органа государственной статистики или в районный (городской) суд, решение которого является окончательным.

Руководитель вышестоящего органа государственной статистики проверяет законность и обоснованность постановления и принимает одно из следующих решений:

оставить постановление без изменения, а жалобу без удовлетворения;

отменить постановление и прекратить дело;

изменить размер штрафа в сторону его уменьшения.

17. Постановление органа государственной статистики по делу об административном правонарушении является исполнительным документом и обязательно для исполнения всеми должностными лицами. Штраф уплачивается нарушителем в учреждение банка не позднее 15 дней со дня получения постановления или со дня уведомления его об оставлении жалобы на постановление без удовлетворения. Органу государственной статистики предъявляется квитанция об уплате штрафа.

18. В случае представления искаженных статистических данных, повлекших необходимость исправления итогов сводной отчетности, органы государственной статистики имеют право взыскивать с предприятий, учреждений, организаций, объединений возникший в результате этого ущерб.

Дополнительные работы по исправлению итогов сводной отчетности оформляются актом выполненных работ, где указывается сумма произведенных затрат, т. е. нанесенного ущерба.

В соответствии с Положением о претензионном порядке урегулирования споров, утвержденным постановлением Верховного Совета Российской Федерации от 24 июня 1992 года N 3116, в адрес предприятий, учреждений, организаций, объединений, представивших искаженные данные, направляется претензия, к которой прилагается копия акта выполненных работ и другие документы, необходимые для урегулирования спора.

В случае отказа предприятия, учреждения, организации, объединения добровольно возместить нанесенный ущерб взыскание производится через арбитражный суд.

«Клерк» Рубрика Статистическая отчетность

Многие бухгалтеры скептически относятся к обязанности отчитываться перед Росстатом. А зря. Ведь КоАП РФ устанавливает штраф за нарушение сроков подачи статформ вплоть до 150 тыс. рублей. Как узнать, какую отчетность необходимо подавать в статистику? Как ее уточнить в случае необходимости? Как избежать санкций? Ответы на эти и другие вопросы вы узнаете из нашей статьи.

Отчетность в статистику должны подавать все организации

- юридические лица;

- госучреждения;

- филиалы, представительства иностранных компаний, действующих на территории РФ;

- индивидуальные предприниматели.

Руководитель юрлица назначает должностных лиц, уполномоченных предоставлять статинформацию от имени компании.

Статотчетность можно представлять:

Примечание редакции:Субъекты малого предпринимательства должны сдавать отчеты в статистику раз в пять лет. Такое правило установлено Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Последний раз они отчитывались за 2015 год в 2016 году. В следующий раз надо будет отчитаться за 2020 год в 2021 году.

Как узнать, какие формы статучета нужно сдавать

Кроме того, Росстат уточнил, что сведения, которые представлены на сервисе ведомства, обновляются ежемесячно. Значит, проверять информацию раз в месяц будет достаточно.

Форму П-4 в статистику надо подавать за каждый филиал

Это нарушение ст. 8 Закона от 29.11.2007 № 282-ФЗ и п. 3, 4 Постановления от 18.08.2008 № 620.

Штраф притом назначен минимальный. Часть 1 ст. 13.19 КоАП РФ, по которой он выписан, предусматривает санкции до 70 тыс. рублей.

Указанную форму нужно сдавать за каждый филиал.

Правда, если структурное подразделение (например, операционные офисы банков, салоны связи, торговые объекты и тому подобное) расположено в границах одного муниципального района, городского округа, одной внутригородской территории города федерального значения (по разным почтовым адресам и на небольшом расстоянии друг от друга), то его могут отразить как одно обособленное подразделение (письмо Росстата от 28.09.2017 № 01-01-3/3169-ДР).

В данном случае у фирмы был один допофис в городе.

Компания привела довод, что этот офис не отвечает признакам филиала или представительства, изложенным в ст. 55 ГК РФ, в силу чего у нее не возникает обязанности по предоставлению статотчетности.

Суд признал аргумент ошибочным, так как к спорным правоотношениям в сфере официального статистического учета гражданское или иное законодательство РФ не применяется.

Примечание редакции:

Указаниями по заполнению отдельных форм предусмотрено предоставление отчетности как по каждому ОП, так и по головному офису. В этом случае при заполнении отчета по компании в кодовой части формы титульного листа вместо кода ОКПО проставляется 14-значный идентификационный номер головного подразделения, увязанный с кодом ОКПО юрлица и оканчивающийся на 001. В качестве головного подразделения выступает ОП, где находится администрация предприятия или местонахождение которого соответствует юридическому адресу. Если у организации лица нет подразделений, в кодовой зоне формы проставляется код ОКПО юрлица. Таким образом, помимо перечня форм организации, необходимо проверять перечень форм головного подразделения юридического лица.

Как уточнить статотчетность: алгоритм действий

Сделать это можно:

- корректировочные формы;

- письменное объяснение причин внесения исправлений.

Если респондент представит «уточненку» в положенный срок, то санкции ему не грозят. Несвоевременная сдача исправленной статотчетности грозит штрафом по ст. 13.19 КоАП РФ.

Непредставление нулевой статотчетности грозит штрафом в размере 150 тыс. рублей

Если же указание по заполнению формы статучета не содержит такой информации, то предоставление пустых отчетов обязательно. В противном случае последуют санкции по ст. 13.19: штраф для организации от 20 до 70 тыс. рублей, директор заплатит от 10 до 20 тыс. рублей. В случае рецидива ответственность ужесточится: юрлицу придется перечислить в казну вплоть до 150 тыс. рублей, а директору — до 50 тыс. рублей.

При этом чиновники разрешили вместо нулевых форм подавать в свое отделения письмо об отсутствии показателей.

Примечание редакции:

При этом ведомство просит респондентов не заменять «нулевки» письмами. Это важно в целях сокращения сроков проверки статотчетности и обработки данных (письмо Росстата от 17.05.2018 № 04-04-4/48-СМИ). Однако чиновники напоминают, что и тот и другой вариант исполнения обязанности по представлению отчетности законен. То есть если компания все же подаст письмо, то никакой отчетности ей не грозит.

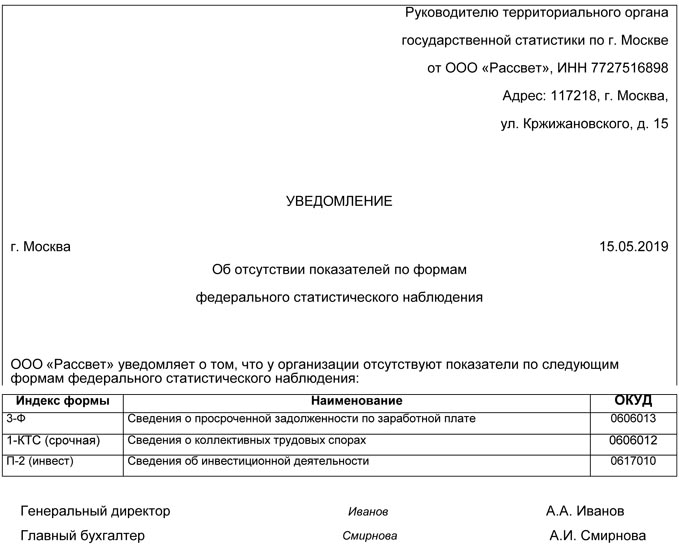

Образец письма в отделение статистики

Письмо об отсутствии показателей для заполнения статотчетности необходимо подавать к каждому сроку ее сдачи. Иначе грозит штраф за ее непредставление (письмо Росстата от 22.01.2018 № 04-4-04-4/6-сми).

Опоздание со сдачей статотчетности даже на один день влечет отказ в ее приеме

Такую жесткость Росстат объясняет техническими ограничениями, которые не дают возможность включить опоздавший отчет в разработку официальной статистической информации (письмо Росстата от 15.03.2019 № 04-04-4/40-СМИ).

Суд отменил штраф за ошибку в статотчетности, подтвердив предельно короткие сроки для его назначения

Фирма с логикой чиновников не согласилась и обжаловала решение в суде. Компания утверждала, что срок привлечения к ответственности по спорному составу составляет два месяца и исчисляется с даты, установленной для предоставления отчетности, то есть госорган, назначая штраф в сентябре, его пропустил.

Первая судебная инстанция с доводами фирмы не согласилась, однако в апелляции арбитры их поддержали в полном объеме. Фемида указала на разъяснения, содержащиеся в п. 19 Постановления Пленума ВАС РФ от 27.01.2003 № 2 и п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5. Согласно указанным позициям, уклонение от обязанности, исполнить которую нужно к конкретному сроку, не является длящимся правонарушением, а значит, и сроки привлечения к ответственности за него исчисляются с момента, когда закон был фактически нарушен, то есть с официального дедлайна по спорной отчетности.

Согласно статье 4.5 КоАП РФ для состава по ст. 13.19 КоАП этот период составляет два месяца. Таким образом, за ошибки в форме № 2-наука за I квартал, представляемой до 10.04.2018, оштрафовать фирму могли до 11 июня. Промедление Росстата более чем на три месяца заставило судьям признать его решение недействительным.

Статотчетность примут только в электронном виде

В случае принятия закона коррективы заработают с нового года. При этом представители малого бизнеса получат годовую отсрочку.

Примечание редакции:

Если поправки одобрят, то, возможно, попутно будут внесены изменения в КоАП РФ, устанавливающие штраф за нарушение способа подачи статотчетности, либо законодатели пропишут, что отчетность на бумаге будет считаться непредставленной. В связи с этим санкции будут применяться как за нарушение сроков подачи статбланков.

Читайте также: