Со налог это расшифровка

Опубликовано: 15.05.2024

ИЗБЕЖАНИЕ НАЛОГОВ — легальный путь уменьшения налоговых обязательств, основанный на использовании законодательно предоставленных возможностей в области налогового законодательства, путем изменения своей деятельности.

КОРПОРАТИВНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ — налоговое планирование для юридических лиц и групп граждан (организаций).

НАЛОГОВЫЙ ДОМИЦИЛЬ (fiscal domicile) - совокупность определенных признаков, необходимых для признания субъекта налогоплательщиком.

НАЛОГОВАЯ ОПТИМИЗАЦИЯ - процесс, связанных с достижением определенных пропорций всех финансовых аспектов сделки или проекта.

НАЛОГОВОЕ РЕЗИДЕНТСВО - понятие, определяющее налоговую юрисдикцию на территории которой несется конечная налоговая ответственность налогоплательщика, т.е. наогоплательщик-резидент облагается налогами на все доходы и имущество из всех источников, включая доходы и за пределами данной налоговой юрисдикции. Ее резиденство не зависит от гражданства либо национальной принадлежности налогоплательщика.

НАЛОГОВЫЙ СУВЕРЕНИТЕТ - право любого государства устанавливать любые налоги на любые источники доходов, т.к. или иначе связанные с этим государством, проводить любую налоговую политику в своих национальных границах.

НАЛОГОВАЯ ЮРИСДИКЦИЯ - территория, на которой действуют самостоятельные налоговые законы.

ПЕРСОНАЛЬНОЕ (ИНДИВИДУАЛЬНОЕ) НАЛОГОВОЕ ПЛАНИРОВАНИЕ — налоговое планирование для физических лиц или семей, частных предпринимателей.

УКЛОНЕНИЕ ОТ УПЛАТЫ НАЛОГОВ — нелегальный путь уменьшения налоговых обязательств, основанный на уголовно наказуемом сознательном использовании методов сокрытия учета доходов и имущества от налоговых органов, а также искажения бухгалтерской и налоговой отчетности.

ДВОЙНОЕ НАЛОГООБЛОЖЕНИЕ — 1) экономическое двойное налогообложение — обложение одного и того же дохода дважды разными налогами. Например, если заработная плата работника облагается подоходным налогом, то налог на фонд заработной платы предприятия, в который входит и эта заработная плата, приводит к ее двойному налогообложению; 2) международное двойное налогообложение — обложение одного и того же дохода идентичным налогом в разных странах. Например, у гражданина, работающего за границей, налог на его доход может взиматься в стране его гражданства и за рубежом, чего желательно избегать.

ДЕНЕЖНЫЕ АГРЕГАТЫ — виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности, то есть возможностью быстрого превращения в наличные деньги. Показатели структуры денежной массы. Состав денежных агрегатов различен по странам. Чаще всего используются агрегаты МО (наличные деньги), М1 (наличные деньги, чеки, вклады до востребования), М2 (наличные деньги, чеки, вклады до востребования и небольшие срочные вклады), МЗ (наличные деньги, чеки, вклады), L (наличные деньги, чеки, вклады, ценные бумаги).

КОСВЕННЫЕ НАЛОГИ — налоги на товары и услуги, устанавливаемые центральными и местными органами власти в виде надбавок к цене товаров или тарифу на услуги и не зависящие от доходов налогоплательщиков (в отличие от прямых налогов, связанных с доходами). Производители и продавцы выступают в роли сборщиков налогов, уполномоченных на то государством, а покупатель становится плательщиком этого налога. Наиболее распространены косвенные налоги в виде акцизов, налога с продаж, пошлин, таможенных сборов.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ — взимаемый с предприятий налог на сумму прироста стоимости на данном предприятии, исчисляемую в виде разности между выручкой от реализации товаров и услуг и суммой на сырье, материалы, полуфабрикаты, полученные от других производителей. Ряд товаров, услуг, видов деятельности частично или полностью освобождается от налога на добавленную стоимость.

НАЛОГ НА ДОХОДЫ ОТ ДЕНЕЖНЫХ КАПИТАЛОВ — вид налога, которым могут облагаться дивиденды и проценты, получаемые от акций и облигаций, проценты по банковским вкладам, выигрыши по займам.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, подоходный налог с физических лиц — налог, которым облагается сумма совокупного дохода граждан в денежном исчислении за истекший год. Частично взимается с ежемесячных и текущих доходов в виде разовых выплат. Подоходным налогом облагаются доходы, превосходящие необлагаемый минимум. Относится к числу прогрессивных, налогов, ставка которого обычно увеличивается ступенчатым образом по мере роста величины годового дохода. В России имеется ряд льгот по уплате подоходного налога, в частности, от него освобождены доходы по пенсиям.

НАЛАЛОГ НА НЕРАСПРЕДЕЛЕННУЮ ПРИБЫЛЬ — налагается на нераспределенную на дивиденды часть прибыли акционерных компаний, страховых обществ, банков и других организаций-налогоплательщиков, выплачивающих дивиденды. Дополняет более общий налог на прибыль корпораций.

НАЛОГ НА ПРИБЫЛЬ корпораций — существующий во всех странах с рыночной экономикой налог на доходы юридических лиц, взимаемый по пропорциональным ставкам. Объектом налогообложения является валовая прибыль компаний за вычетом отдельных видов расходов и скидок (дивидендов, расходов, на расширение производства, выплат процентов по задолженности, убытков, расходов на научно-исследовательские работы, на рекламу и представительство).

НАЛОГ НА ПРИРОСТ КАПИТАЛА — налог на доходы физических и юридических лиц, полученные от имущественных сделок в виде продажи, дарения, обмена имущества, предоставления его в пользование другим лицам.

НАЛОГ НА ПРОДАЖУ — налог, устанавливаемый в процентах к стоимости (цене) продаваемых товаров и услуг. Разновидность акциза.

НАЛОГ НА СВЕРХПРИБЫЛЬ корпораций — дополнительный налог на прибыль, величина которого намного превышает установленные нормы прибыли.

НАЛОГ НА СОБСТВЕННОСТЬ — налог на недвижимость (землю и здания) и на личную имущественную собственность.

НАЛОГ НА ЦЕННЫЕ БУМАГИ — налог, взимаемый с эмитентов акций, облигаций и других ценных бумаг, а также налог на биржевые сделки.

НАЛОГ НА ЭКСПОРТ И ИМПОРТ — налог, уплачиваемый экспортерами и импортерами в процентах к стоимости экспортируемых и импортируемых товаров.

НАЛОГ С НАСЛЕДСТВА И ДАРЕНИЙ — налог, уплачиваемый физическими и юридическими лицами при переходе имущества от одного лица к другому по праву наследования либо в виде дарения.

НАЛОГ С ОБОРОТА — налог в виде процента от цены произведенных внутри страны, а иногда и импортных товаров, взимаемый в государственный бюджет по мере торговой реализации этих товаров. Относится к числу косвенных налогов. Широко использовался в Советском Союзе, где составлял основную долю поступлений в государственный бюджет. Разновидностью налога с оборота стал налог на добавленную стоимость.

НАЛОГИ — обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц; основной источник средств, поступающих в государственный бюджет. Одновременно налоги служат одним из средств регулирования экономических процессов, хозяйственной жизни. По уровню взимания налоги делятся на федеральные, республиканские и местные. По виду объектов налогообложения налоги делятся на прямые, взимаемые непосредственно с дохода (подоходный налог, налог на прибыль, заработную плату и ее прирост), и косвенные — в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, частично налог на добавленную стоимость). Налоги и налоговые ставки различны в разных странах и периодически изменяются.

НАЛОГОВАЯ ДЕКЛАРАЦИЯ — официальное заявление налогоплательщика о полученных им подлежащих налогообложению доходах за определенный период времени и распространяющихся на них налоговых скидках и льготах. Налоговые декларации служат одной из форм установления величины подлежащего уплате налога и контроля за уплатой налогов со стороны налоговой инспекции. На основе налоговых деклараций облагаются доходы предпринимателей, лиц свободных профессий и взимается дополнительная (прогрессивная) часть подоходного налога с физических лиц.

НАЛОГОВАЯ ИНСПЕКЦИЯ — государственные органы, призванные следить за своевременной и полной уплатой налогов, применять меры наказания к лицам, уклоняющимся от уплаты налогов, способствовать нормальному функционированию налоговой системы, вести налоговую документацию.

НАЛОГОВАЯ ОГОВОРКА — условие во внешнеторговых контрактах, договорах об оказании услуг, кредитных соглашениях, устанавливающее, что каждая из договаривающихся сторон обязуется оплатить за свой счет все налоги и сборы, полагающиеся по данной сделке на территории своей страны. Налоговая оговорка регулирует отношения между экспортерами и импортерами по поводу уплаты налогов.

НАЛОГОВАЯ ПОЛИТИКА — система мер, проводимых государством в области налогов и налогообложения. Включает установление круга налогоплательщиков и объектов налогообложения, видов применяемых налогов, величин налоговых ставок и налоговых льгот и т.д.

НАЛОГОВАЯ ПОЛИЦИЯ — государственная организация, призванная способствовать деятельности налоговой инспекции, выявлять и привлекать к ответственности наиболее крупных и злостных неплательщиков налогов.

НАЛОГОВАЯ СИСТЕМА — совокупность взаимосвязанных налогов, взимаемых в стране, и методов налогообложения, сбора и использования налогов, а также налоговых органов.

НАЛОГОВАЯ СТАВКА — величина налога в расчете на единицу налогообложения. Если налог взимается с доходов в денежной форме, то налоговая ставка устанавливается в виде процента с облагаемого налогом дохода. Налоговые ставки могут также устанавливаться в виде денежной суммы, приходящейся на один объект налогообложения или на показатель, характеризующий этот объект, например налог на транспортное средство, или с единицы земельной площади, с кубического сантиметра объема двигательной установки. Различают твердые налоговые ставки — устанавливаются в абсолютной сумме независимо от величины дохода (реальные налоги), пропорциональные ставки — действуют в одинаковом проценте к доходу вне зависимости от его величины (пропорциональное обложение) и прогрессивные ставки — возрастают по мере роста облагаемого дохода прогрессивное обложение).

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО — совокупность правовых норм, устанавливающих виды налогов, действующих в стране, налоговые ставки, порядок взимания налогов, налоговые льготы. Налоговое законодательство регулирует отношения, связанные с возникновением, изменением и прекращением налоговых обязательств, устанавливает налоговые санкции. Обычно налоговое законодательство входит в компетенцию высших законодательных органов страны, но в определенных пределах нормы налогового регулирования устанавливают и высшие исполнительные органы в лице правительства или министерства финансов.

НАЛОГОВЫЕ КАНИКУЛЫ — установленный законом срок, в течение которого определенная группа предприятий, фирм, организаций освобождается от уплаты того или иного налога.

НАЛОГОВЫЕ ЛЬГОТЫ — частичное или полное освобождение определенного круга физических и юридических лиц от уплаты налогов. Чаще всего такие льготы устанавливаются для благотворительных организаций, инвалидов, пенсионеров, детских и образовательных учреждений, предприятий, осуществляющих деятельность, крайне необходимую в интересах государства, предприятий и предпринимателей в сфере малого бизнеса, предприятий, оказавшихся в крайне тяжелом финансовом положении по не зависящим от них причинам.

НАЛОГОВЫЕ УБЕЖИЩА, гавани — территории, на которых относительно низок уровень налогов и действуют налоговые льготы, отсутствующие в других местах.

НАЛОГОПЛАТЕЛЬЩИКИ — юридические и физические лица, которые в соответствии с законом обязаны уплачивать налоги.

НАРЯД — документ, которым устанавливается производственное задание непосредственным исполнителям (рабочему, звену или бригаде работников). Наряд выдается до начала работы и содержит перечень работ, нормы расходования времени на их выполнение, расценки, формы и общую сумму оплаты.

НАТУРАЛЬНЫЙ НАЛОГ — налог, взимаемый в натуральной форме. В советский период государство прибегало к натуральному налогу на колхозы и крестьянские хозяйства, взимаемому продукцией сельскохозяйственного производства.

НЕОБЛАГАЕМЫЙ МИНИМУМ — минимальный доход, не облагаемый подоходным налогом.

ПОДОХОДНЫЙ НАЛОГ — основной вид прямых налогов, взимаемый в виде процента с доходов юридических и физических лиц.

ПОШЛИНЫ — особый вид налогов и сборов, взимаемых государством в лице государственных органов с юридических и физических лиц за определенные виды услуг (при заключении договоров об аренде, передаче ценных бумаг, регистрации предприятий, оформлении наследства, провозе товаров через границу и в ряде других случаев). Пошлины обычно существуют в виде регистрационных и гербовых сборов, почтовых, таможенных, судебных, наследственных, патентных, биржевых пошлин.

ПРЕФЕРЕНЦИИ (от ср.-век. лат. praeferentia — предпочтение) — преимущества, льготы, предоставляемые отдельным государствам, предприятиям, организациям для поддержки определенных видов деятельности; осуществляются в форме снижения налогов, скидок с таможенных пошлин, освобождения от платежей, предоставления выгодных кредитов. Преференции предоставляются государством и носят адресный характер. В отношениях между государствами преференции предоставляются как на началах взаимности, так и в одностороннем порядке.

ПРИБЫЛЬ — превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности предприятий и предпринимателей. Прибыль исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении. Различают полную, общую прибыль, называемую валовой (балансовой прибылью), и чистую (расчетную) прибыль, остающуюся после уплаты из валовой прибыли налогов и отчислений.

ПРОПОРЦИОНАЛЬНОЕ ОБЛОЖЕНИЕ налогами — система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от его величины.

ПРЯМЫЕ НАЛОГИ — налоги, взимаемые непосредственно с доходов и имущества налогоплательщика. К таким налогам относятся подоходный налог с физических лиц, налог на прибыль, налог на имущество.

ПРЯМЫЕ РАСХОДЫ, затраты — расходы, непосредственно связанные с производством продукции, работ, услуг; производственные расходы, включаемые в себестоимость продукции, в прямые издержки производства.

СБОРЫ — виды обязательных налогов (платежей), которые вносятся предприятиями и гражданами в порядке оплаты услуг, оказываемых им государственными органами.

ЧИСТЫЙ ПРОЦЕНТ — прибыль от банковского предпринимательства за вычетом взаимных платежей из прибыли.

ЧРЕЗВЫЧАЙНЫЙ НАЛОГ — налог на физических и юридических лиц, вводимый государством в чрезвычайных ситуациях.

Общую сумму сборов, которые взимаются с предпринимателя или частного лица в установленном законодательством порядке, называют системой налогообложения. На 2020 год для российских ИП, ООО и организаций другой формы собственности предусмотрено 6 налоговых режимов. Рассмотрим подробнее, в чем разница между ними. Какую систему налогообложения выбрать?

Налогообложение в России делиться на 6 видов:

- традиционное (общее) выбирается автоматически, в случае если бизнесмен не указал другую форму сборов (ОСН);

- упрощенная система (УСН);

- единый сельскохозяйственный налог (ЕСХН);

- единый налог на вмененный доход (ЕНВД);

- патентная система налогообложения (ПСН для ИП с определенным видом деятельности);

- налог на профессиональную деятельность (НПД) для самозанятых граждан.

Ответ на вопрос, как выбрать форму налогообложения для ИП или ООО, зависит от объема деятельности компании, от результатов, которые хочет получить ее владелец. Например, для представителей малого бизнеса популярно пользоваться УСН, ЕНВД и ПСН. При таких режимах составляется минимальное количество отчетных документов. Проценты налоговых отчислений по сравнению с ОСН не настолько велики.

Характеристика общей системы налогообложения

При регистрации новой компании или ИП автоматически устанавливается общая система сборов налоговых отчислений, если при этом не было подано заявление перехода на спецрежим. На ОСН выплачиваются следующие виды перечислений:

- для индивидуальных предпринимателей – НДФЛ (налог на доход физических лиц) и НДС;

- для ООО – НДС, налог на прибыль и имущество. Их платят все без исключения предприниматели и физические лица.

При необходимости назначаются и другие виды выплат федерального и регионального значения (транспортный, земельный, акцизный, водный налог). Для предприятий на ОСН необходимым условием является ведение бухгалтерской отчетности и своевременная сдача ее в ФНС.

Упрощенная система налогообложения

Самой удобной и популярной для малого и среднего бизнеса в Российской Федерации является УСН или, так называемая «упрощенка». Для получения права воспользоваться данной системой предприятие должно соответствовать следующим условиям:

- у компании нет филиалов;

- количество сотрудников до 100 человек;

- стоимость основных финансовых фондов на бухгалтерском учете составляет сумму не выше 150 млн руб.;

- отсутствует производство акцизных товаров, добычи и продажа полезных ископаемых;

- доход юридического лица за последние 9 месяцев предыдущего года при переходе на УСН не должен превышать 112,5 млн рублей.

Упрощенная система налогообложения имеет два вида сборов: процентная ставка с доходов или с доходов с вычетом расходов. При этом размер выплат будет различаться. На УСН «Доходы минус расходы» выгодно работать тем компаниям, расходы которых составляет больше 60% от годового оборота.

Единый налог на вмененный доход

ЕНВД применяется только в отношении организаций, выполняющих розничную торговлю и оказание услуг населению. Особенностью налога заключается в том, что его размер считается по величине предполагаемого дохода, который вменяется (устанавливается) государством. С 2021 года этот режим налогообложения отменяется.

Единый сельскохозяйственный налог

ЕСХН специально предназначен для предприятий, относящихся к сфере сельскохозяйственной деятельности. Налог применяется в случае, если у организации доход от реализации сельхозпродукции составляет больше 70%. Единый налог заменяет все остальные сборы: НДФЛ, НДС и другие.

Патентная система налогообложения

ПСН применяется только для индивидуальных предпринимателей. Патент на осуществление деятельности приобретается на срок до 1 года. Его стоимость не зависит от фактического дохода ИП и выплачивается авансом.

Для данной формы налогообложения существует ряд ограничений:

- ИП должен иметь до 15 наемных сотрудников;

- для бизнеса не заключается договоры о доверительном управлении имуществом и совместной деятельностью;

- при розничной торговле или для предприятий общественного питания площадь зала должна быть не более 50 м2;

- доходный лимит предпринимательской деятельности составляет до 60 млн рублей в год.

К плюсам патентной системы налогообложения относится отсутствие отчетности и простой налоговый учет. Право на патент утрачивается при нарушении вышеуказанных условий.

Налог на профессиональную деятельность

В соответствии с законодательством РФ в 2020 году для самозанятых доступен НПД, который действует пока в 23 регионах страны. Налог на профессиональную деятельность представляет специальный режим, при котором граждане платят сбор в 4% от перечислений физических лиц, 6% ¬ от юридических лиц и ИП. Это позволяет легально проводить бизнес, получать прибыль от подработок и не быть оштрафованным за незаконное предпринимательство. Учет доходов проводится автоматически в мобильном приложении «Мой налог», при этом не требуется составлять и сдавать налоговую отчетность и декларацию. Фиксированные страховые взносы самозанятые граждане тоже не уплачивают. Претендовать на данный вид налогообложения могут следующие категории предпринимателей:

- помощники по хозяйству, уходу за больными и детьми;

- репетиторы, коучи и онлайн-консультанты;

- стилисты, парикмахеры, мастера по маникюру и педикюру, косметологи;

- работники клининговых компаний по уборке нежилых и жилых помещений;

- фрилансеры, копирайтеры, веб-дизайнеры;

- видео- и фотооператоры, монтажеры, звукорежиссеры;

- администраторы социальных групп и видеоблогеры

- продавцы товаров собственного производства;

- реставраторы одежды, швеи и вязальщицы;

- таксисты и отвечающие за грузоперевозки;

- работники строительных и отделочных специальностей;

- организаторы культурно-массовых мероприятий, праздников, мастер-классов;

- работники курьерской службы.

Деятельность самозанятых граждан при выплате НПД считается законной и не вызывает вопросов со стороны налоговой службы.

К таковым относится и уплата налогов. Что это такое, для чего они нужны, и как классифицируются – об этом расскажем в статье.

Что такое налог

Экономическая, социальная и политическая жизнь на определенном участке территории, называемом страной, регулируется государством. Выполнение функций государства в указанных рамках нуждается в финансовом обеспечении.

Оно осуществляется из казны государства, которая состоит из бюджета (финансовой составляющей) и государственной собственности. Наполнение бюджета в основном проводится посредством взимания с юридических и физических лиц специальной платы за все полученные ими доходы. Эти сборы называются налогами.

Вывод: налоги – это принудительно взимаемая с юридических и физических лиц плата, являющаяся финансовым обеспечением функционирования государства.

Взимание налогов – насущная необходимость, выполнение которой поручено налоговым органам.

Налоговая система государства – это совокупность следующих компонентов:

- законодательной базы, регламентирующей сбор налогов;

- непосредственно налогов;

- форм, методов и принципов установления, взимания и корректировки ;

- системой контроля за всеми этапами налогообложения.

Основной документ, который регулирует все взаимоотношения в рамках налоговой системы России (исчисление, уплата налогов, наказание за нарушения) – это Налоговый Кодекс (НК) РФ.

Терминология

Для улучшения восприятия материала рассмотрим основные термины, принятые в налоговой сфере:

- Налогоплательщик – это физическое или юридическое лицо, обязанное в силу налогового законодательства уплачивать налоги. Например, у вас есть квартира, принадлежащая по праву собственности. Это автоматически делает вас налогоплательщиком имущественного налога;

- Налоговый агент – физическое или юридическое лицо, которое должно рассчитать сумму налоговых выплат, удержать ее с налогоплательщика и перечислить в бюджет соответствующего уровня.

Например, если гражданин трудоустроен, то его налоговым агентом является работодатель, он (или бухгалтер предприятия) рассчитывает налог, удерживает ее с заработной платы работника и перечисляет в бюджет;

База налогообложения – это денежная сумма или денежный эквивалент имущества, находящегося в собственности, с которой нужно уплатить налог. Он рассчитывается путем умножения налогооблагаемой базы на налоговый тариф.

Например, гр. Иванов сдавал квартиру по договору найма в течение года. Полученная сумма дохода является базой налогообложения, и в нашем примере, допустим, составляет 180 тыс. руб. Следовательно, гр. Иванов должен уплатить в казну государства налог на доход физического лица (НДФЛ) = 13 % (утвержденная ставка). Сумма выплат составит 23400 руб.;

Функции налогов

Всего различают 4 функции заложенные в налоговые сборы, которые схематично показаны на приведенном ниже рисунке и подробно расписаны чуть ниже.

Фискальная функция налогообложения является основной. Ей отводится главная роль – наполнение государственной казны денежными средствами.

Фискалить – это значит, собирать сведения и передавать их.

Налоговые органы контролируют налогоплательщиков и накладывают санкции на нарушителей, тем самым стимулируя своевременную и в полном объеме уплату налогов.

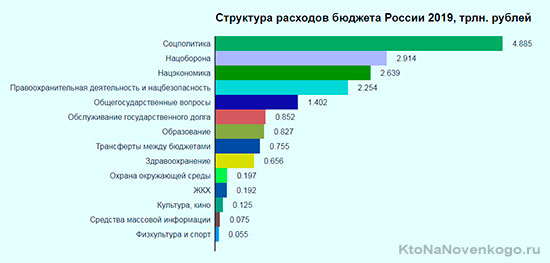

Распределительная функция состоит в том, чтобы разделять денежные средства, полученные при налогообложении физических и юридических лиц. Поступив в казну, деньги выделяются на различные социальные и прочие государственные проекты. Вот как будут распределены средства государственного бюджета в 2019 году:

*при клике по картинке она откроется в полный размер в новом окне

Контрольно-учетная функция налогообложения позволяет вести контроль и учет хозяйственной деятельности физических и юридических лиц, выявлять источники доходов и расходов. Кроме того, надежный контроль не дает возможности криминализации экономики.

Стимулирующая функция налогов заключается в поддержке некоторых видов хозяйственной деятельности через применение налоговых льгот. Это касается сельского хозяйства, малого бизнеса, самозанятых граждан (кто это?).

Виды и классификации налогов

Классификация налогов зависит от фактора классификации. Традиционно их принято разделять по таким критериям:

- по определению налогооблагаемой базы:

- прямые,

- косвенные;

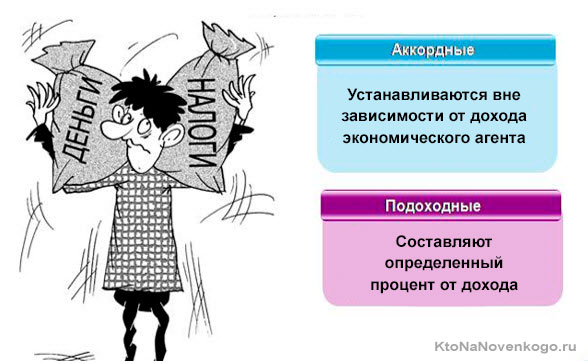

- по отношению к доходам налогового агента:

- аккордные,

- подоходные;

- по субъекту-получателю налогов:

- федеральные,

- региональные,

- местные;

- по соотношению налоговой ставки к объекту налогообложения:

- прогрессивные,

- регрессивные,

- пропорциональные.

Далее проанализируем каждый вид налогов немного подробней.

Прямые и косвенные виды налогов

Прямые налоги – это те, которые имеют явный характер, т. е. взимаются непосредственно с физического или юридического получателя каких-либо доходов.

Величина выплаты зависит от суммы дохода. В таблице ниже перечислены все виды прямых налогов. Они устанавливаются в процентном соотношении к налогооблагаемой базе.

Например, налог на доходы физ. лиц в нашей стране равен 13 %. Следовательно, если начислил работодатель своему сотруднику Иванову заработную плату 30 тыс. рублей, значит, должен заплатить за Иванова в казну 3900 руб. (это 13 % от 30 тыс.).

К косвенным относятся налоги, которые начисляются на товары и услуги как бы «прицепом».

Пример : производитель мебели ИП Сидоров изготовил и выставил на продажу шкаф. С учетом всех затрат и предполагаемой прибыли Сидоров установил цену на свое изделие в размере 10 тыс. руб.

Но ИП Сидоров «тертый калач», и знает, что от стоимости проданного шкафа он должен будет заплатить в казну налог на добавленную стоимость» (НДС). С 2019 года НДС равен 20 %. Поэтому Сидоров выставляет свой шкаф на продажу не за 10 тыс., а за (10 тыс. + 20 %) = 12 тыс. руб.

Следовательно, покупатель заплатит при покупке 12 тыс. руб., и, таким образом, станет плательщиком налога (но не налоговым агентом!). Производитель (он же продавец) ИП Сидоров станет после факта продажи шкафа налоговым агентом НДС (посредником между покупателем и казной государства). Получая в кассу 12 тыс. руб., он обязан 2 из них заплатить в форме НДС.

Аккордные и подоходные виды налогов

Подоходные налоги зависят от величины полученного дохода. Ранее в статье мы рассмотрели пример с НДФЛ (что это?).

Возьмем еще один: налог на прибыль компании. Налогооблагаемой базой в данном случае является доход за вычетом производственных и прочих издержек, затрат на рекламу, обучение, научно-исследовательские мероприятия. На оставшуюся после вычетов сумму прибыли начисляется налог с тарифной ставкой 20 %.

Аккорд в музыке – это одновременное звучание нескольких звуков. Аккордное налогообложение предполагает, что размер выплат не зависит от величины налогооблагаемой базы. Образно говоря – это несколько налогов, рассчитанных усреднено и уплаченных «аккордом» (одновременно).

Примером в РФ может служить единый налог на вмененный доход (ЕНВД). Доход называется вмененным, потому что не исчисляется каждый налоговый период индивидуально для конкретного налогового агента, а является предполагаемым, рассчитанным для определенного вида деятельности. ЕНВД – это специальный режим налогообложения, заменяет несколько выплат.

Федеральные, региональные и местные виды налогов

Напомню, что уплаченные налогоплательщиками деньги, перечисляются в государственный бюджет .

Его структура подчинена строгой иерархии:

Посмотрите, как распределяются налоги по бюджетам разных уровней:

Существуют и комбинированные варианты. Примером является налог на прибыль организаций. Общая процентная ставка = 20 % (ст. 284 НК РФ). 2 % из уплаченной суммы направляется в Федеральный бюджет, а 18 % — в местный.

Прогрессивные, регрессивные и пропорциональные налоги

В этом типе классификации (по соотношению налоговой ставки к объекту налогообложения) различают три вида, схематично показанных и кратко описанных на расположенном ниже рисунке:

Рассмотрим на примерах, как исчисляются указанные виды налогов:

-

Пропорциональный вид – тарифная ставка неизменна:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 10 | 1000 | 0,1 |

| 20000 | 10 | 2000 | 0,1 |

| 30000 | 10 | 3000 | 0,1 |

Вывод: чем выше доход, тем больше сумма налога. Она пропорциональна доходу. Пример: НДФЛ с единой ставкой 13 % (кроме выигрышей).

Регрессивный вид – налоговая ставка уменьшается с увеличением дохода:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 15 | 1500 | 0,15 |

| 20000 | 12,5 | 2500 | 0,125 |

| 30000 | 10 | 3000 | 0,1 |

Вывод: чем выше доход, тем меньше соотношение суммы налога и дохода. В качестве примера можно привести страховые отчисления в Пенсионный фонд: 22 % — если налогооблагаемая база не превышает 1150000 руб., 10 % нужно уплатить при превышении указанной суммы.

Прогрессивный вид – налоговая ставка возрастает с увеличением дохода:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 10 | 1000 | 0,1 |

| 20000 | 12,5 | 2500 | 0,125 |

| 30000 | 15 | 4500 | 0,15 |

Вывод: чем выше доход, тем больше сумма налога. Причем увеличивается и соотношение суммы налога и дохода (сравните с пропорциональным принципом налогообложения).

Контроль налогов

Налоговый контроль – это способ обеспечения законности хозяйственной деятельности физических и юридических лиц.

Соблюдение законности – основа экономической безопасности государства. Контроль за правильностью начисления, своевременностью уплаты налогов поручен Федеральной налоговой службе (ФНС) .

Чем конкретно занимаются налоговые органы:

- сбором информации о налогоплательщиках и объектах налогообложения;

- анализом полученных данных;

- выявлением нарушений налогового законодательства;

- пресечением противоправных действий субъектов налогообложения в рамках законодательства;

- выявлением виновных в нарушениях и привлечением их к ответственности.

Основной метод контроля – это налоговая проверка .

Данное мероприятие состоит из нескольких действий:

- проверки первичных бухгалтерских документов (счетов, бухгалтерских книг, отчетов, деклараций и т. д.);

- проверки правильности и своевременности исчисления налогов;

- выявления виновных в нарушениях;

- передачи дел о налоговых нарушениях в судебные органы.

Хотите знать больше об экономике и происходящих в ней процессах? Читайте наш блог и начинайте мыслить масштабно!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Комментарии и отзывы (7)

Меня возмущает существенное повышение размера налога на недвижимое имущество, особенно, если это имущество является единственным жильём. По логике государства единственное жильё — это какое-то излишество что-ли?

А всё это случилось из-за того, что для определения налоговой базы стали использовать кадастровую стоимость недвижимости. Могли бы тогда хоть снизить налоговую ставку для единственного жилья, а не драть по полной.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДС каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Василий: все же, это один из самых низких в абсолютном выражении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Все говорят, что у нас низкие налоги и это правда. Только вот и зарплаты у нас тоже низкие, не надо об этом забывать. Одно дело, получать в Европе 2-3 тысячи евро и платить с них даже 40%, а другое — это получать в среднем 250-300 долларов. Думаю разница есть.

Притом налоги постоянно повышаются и придумываются новые. Государству все мало. И при этом фактически исчезла как класс бесплатная медицина (что есть сейчас, назвать трудно) и бесплатное образование.

Илья: Вы страну, о которой пишите уточняйте. Могу догадаться, что это государство ближнего зарубежья (относительно России).

Все говорят, что в Европе зарплаты большие (и налоги, доходящие до 75%), но не надо забывать что коммуналка и оплата жилья у них чудовищно дорогие.

В Париже семья из двух работающих человек (около пяти тысяч евро суммарного дохода) и двух детей не может отложить пятьдесят евро в месяц на летний отпуск.

Государство на законодательном уровне вменяет предпринимателям в обязанность отчислять часть доходов от их деятельности в бюджет того или иного уровня на обеспечение различных государственных нужд. Налоги и сборы касаются каждого бизнесмена, заставляя корпеть над отчетностью и расставаться с частью прибыли. И тот, и другой фискальный платеж закреплен в законодательстве.

В чем же разница между этими видами отчислений? Где она зафиксирована? В чем проявляется для предпринимателя? Рассматриваем все тонкости, касающиеся налогов и сборов в российском законодательстве.

Регламентирующие правовые акты

Все требования и условия, которые касаются предпринимательских отчислений в бюджеты, зафиксированы в главном правовом акте фискальной службы – Налоговом Кодексе Российской федерации.

В частности, он содержит положение о том, что отдельные вопросы, касающиеся налогообложения, могут быть решены на уровнях региональных или местных властей. Это значит, что на той или иной территории могут быть приняты собственные правила и нормы для особенностей уплаты некоторых отчислений. При этом в самом Налоговом Кодексе выписываются основные нормы, а местные законы их конкретизируют.

Таким образом, любой вид отчислений может быть отнесен к одной из трех категорий:

- федеральный налог или сбор;

- региональный;

- местный.

ВАЖНО! Если законодательство вводит новый вид налога или сбора, он будет отнесен к одному из этих трех типов, отсюда станет ясно, кто сможет вносить изменения в налоговые ставки, отчетные периоды, сроки уплаты и другие конкретные моменты, касающиеся формирования платежа.

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Виды и примеры налогов и сборов

- Если делить налоги по месту их конкретизации, то можно выделить:

- федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

региональные – налог на имущество фирм и т.д.; - местные – налог на имущество физлиц, на рекламу, земельный и др.

- федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

- Беря во внимание способ взимания, разделяют:

- прямые налоги – связанные с получением дохода и других выгод, в том числе предполагаемых;

- косвенные – зависят от расходования тех или иных благ (налоги на расходы), связаны с реализацией товаров, услуг, работ, например, налог с продаж, сбор за недропользование и пр.

- По принципу пополнения того или иного бюджета:

- закрепленные (пополняющие только федеральный бюджет) – например, таможенные сборы;

- регулирующие – распределяются между бюджетами разных уровней для недопущения дефицита.

- По субъекту платы:

- запланирован для оплаты только физическими лицами;

- платят исключительно организации (юридические лица);

- предназначен одновременно для представителей обеих организационно-правовых форм.

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

- Виды налогов и сборов — основания для их классификации

- Какие бывают, краткая характеристика

- По уровню законодательной власти

- По виду налогоплательщика

- По способу налогообложения

- По предмету налогообложения

- По цели использования

- По налоговому периоду

- По методу исчисления

- По налоговой ставке

- По источнику поступления

- Действующая классификация налогов с примерами

Виды налогов и сборов — основания для их классификации

Налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (НК РФ ч.1, Статья 8).

Понятие налогов отличается от сборов и пошлин, взимание которых носит не безвозмездный характер.

Классификация налогов РФ — это распределение платежей, действующих на территории государства, по ряду признаков.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

В РФ действует множество различных сборов. Чтобы уполномоченные органы могли осуществлять налогообложение, были определены элементы налога.

Элементы налогообложения — это принципы, правила, категории и термины, которые закреплены в нормативных актах и применяются для осуществления налогообложения.

Некоторые элементы являются основаниями для классификации. В целом к ним, согласно НК РФ ч.1, Статья 17, относятся:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Какие бывают, краткая характеристика

По уровню законодательной власти

Основная классификация налогов в РФ — классификация по органам власти, которые имеют полномочия осуществлять налогообложение. Платежи группируются по уровню бюджета, в который они отчисляются (по территориальному признаку).

1. Федеральный. Они формируют основную доходную статью федерального бюджета. Потом бюджет распределяется между регионами и муниципалитетами. Нормы по этим платежам устанавливает Правительство РФ, их уплата обязательна на всей территории государства. Список таких налогов:

- НДС;

- акцизы;

- на доходы физических лиц;

- на прибыль организаций;

- на добычу полезных ископаемых;

- водный;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина;

- на дополнительный доход от добычи углеводородного сырья.

2. Региональный. Нормы по платежам устанавливают на региональном уровне власти субъекта: области, края, автономного округа, города федерального значения. Платежи поступают напрямую в бюджет субъекта. Список:

- на имущество организаций;

- на игорный бизнес;

- транспортный.

3. Местный. Нормы налогообложения устанавливают муниципальные органы, платежи зачисляются в муниципальную казну. Список:

- земельный;

- на имущество физических лиц;

- торговый сбор.

Региональные и муниципальные органы не имеют права самостоятельно устанавливать новые платежи. При уточнении норм налогообложения они следуют рекомендациям вышестоящих органов.

По виду налогоплательщика

Действующую систему можно классифицировать по видам и категориям налогоплательщиков.

- Для физических лиц. В эту группу входят граждане государства и индивидуальные предприниматели — особая категория налогоплательщиков, которая платит налоги для физических лиц и осуществляет предпринимательскую деятельность. Примеры:

- НДФЛ;

- на имущество физических лиц.

- Для юридических лиц. Это налоговые обязательства экономических субъектов. Обязательны как для российских компаний, так и для иностранных, ведущих деятельность на территории РФ. Примеры:

- на прибыль;

- на имущество организаций.

- Смешанные. Плательщиками являются все группы: граждане, индивидуальные предприниматели и организации. Пример:

- НДС.

По способу налогообложения

В зависимости от метода взимания, налоги подразделяются на прямые и косвенные.

Прямые — платежи, устанавливаемые непосредственно на доход или имущество. Их размер пропорционален объекту обложения.

Применяется процентная или фиксированная ставка. К таким относятся НДФЛ и налог на прибыль организаций.

Косвенные — те платежи, которые не определяются напрямую к налоговой базе. Их часто называют налогами на потребление.

Их размер включен в стоимость товаров и услуг. Например, НДС уже включен в стоимость товара. Его размер можно увидеть в товарном чеке.

По предмету налогообложения

Обязательные платежи также группируются по предмету обложения.

- Имущественные. Их платят собственники имущества: земельного участка, квартиры, жилого дома, транспортного средства и т. д. Налоговая ставка определяется в соответствии со стоимостью объекта.

- Доходные. Объектом является доход налогоплательщика. Уплачивается как процент от дохода физического или юридического лица за отчетный период.

- Рентные. Уплачиваются за эксплуатацию природных объектов и добычу полезных ископаемых.

- Потребления. Это категория обременения при потреблении товаров и услуг. Сюда входят все косвенные обязательства.

- Особые. Этот тип уплачивают экономические агенты, реализующие особые виды деятельности. Например, налог на игорный бизнес.

По цели использования

Основные виды налогов можно условно разделить по назначению платежа на целевые и общие.

Общие — средства, которые зачисляются в бюджет соответствующего уровня.

После поступления они формируют основную часть бюджета. Органы власти распределяют их по статьям и используют в экономике, вне зависимости от источника поступления.

Целевые (специальные) — платежи, которые направляются в специальные фонды, чтобы расходовать их на определенные цели.

К целевым относятся транспортный и земельный налоги.

По налоговому периоду

Налоговый период — это временной период, по окончании которого рассчитывается налоговая база, исчисляется сумма обязательств к уплате и представляется декларация по налогу.

Каждому налогу соответствует свой налоговый период. Он может составлять:

- календарный месяц (НДФЛ, страховые взносы);

- квартал (НДС);

- календарный год (на прибыль, на имущество);

- иной период времени.

По методу исчисления

Методы исчисления налога делятся на две основные группы: прямой способ и расчетный. Эту категоризацию можно уточнить.

- Пропорциональные. Устанавливаются пропорционально объекту обложения. К примеру, НДФЛ (от 9% до 35% от дохода, в зависимости от резидентства РФ) и НДС (20% от стоимости реализуемого товара или услуги).

- Твердые. Не зависят от стоимости объекта обложения. Например, транспортный налог зависит от мощности автомобиля.

- Ступенчатые. Ставка изменяется при изменении объема фискальной базы. К этому типу относятся страховые взносы.

- Фиксированные. Их размер не меняется при изменении объекта налогообложения. Например, ЕНВД (единый налог на вмененный доход).

По налоговой ставке

В зависимости от установленных ставок налогообложения, платежи бывают аккордными и подоходными.

Аккордные налоги не зависят от уровня дохода налогоплательщика.

Подоходные налоги составляют определенный процент от дохода экономического агента. Механизм их действия позволяет выделить среди них несколько типов.

- Прогрессивные. Средняя налоговая ставка повышается с ростом уровня дохода. Иными словами, богатые платят больше.

- Регрессивные. Средняя налоговая ставка уменьшается с ростом уровня дохода. К ним относят косвенные платежи. Поскольку цена на товары для людей с разным доходом одинакова, НДС ощущается тяжелее для людей с низким уровнем дохода.

- Пропорциональные. Ставка не зависит от величины дохода. Примером таких налогов служат налог на прибыль организаций и подоходный налог.

По источнику поступления

Эта классификация основана на отражении налогов в бухгалтерском учете.

- С выручки: УСН доходы.

- С заработной платы: НДФЛ, страховые взносы.

- Относимые на финансовые результаты: на имущество организаций.

- Относимые на себестоимость готовой продукции: транспортный, страховые взносы, НДФЛ.

- Исчисления с валовой прибыли: на прибыль организаций.

Действующая классификация налогов с примерами

Итак, классификация налогов по различным признакам широка. Структура классификации представлена на схеме ниже.

Читайте также: