Сертификат налогового резидентства в германии

Опубликовано: 18.05.2024

В силу п. 1 ст. 312 Налогового кодекса при применении положений международных договоров РФ иностранная организация должна предоставить налоговому агенту, выплачивающему доход, подтверждение того, что она имеет постоянное местонахождение в том государстве, с которым РФ имеет международный договор (далее - Соглашение), регулирующий вопросы налогообложения. Указанное подтверждение должно быть заверено компетентным органом этого иностранного государства.

При представлении иностранной организацией, имеющей право на получение дохода, подтверждения налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога по пониженным ставкам.

Если такое подтверждение не получено, то российский налоговый агент будет обязан удержать налог с дохода иностранной компании по ставке установленной Налоговым кодексом РФ, а не Соглашением.

Налоговый кодекс РФ не устанавливает обязательной формы подтверждения (п.1 ст. 312 НК). Документом, подтверждающим постоянное местопребывание, может быть, например, справка о местонахождении по форме, которая установлена законодательством иностранного государства или составлена в произвольном виде с указанием необходимых данных. Подтверждающий документ должен быть заверен компетентным органом иностранного государства. Такой орган определен в соглашениях об избежании двойного налогообложения, которые заключены Россией с иностранными государствами.

На практике случаются следующие ситуации:

- Сертификат предоставлен, но он выпущен в предыдущий период, а не в текущем году;

- Сертификат предоставлен, но он не легализован;

- Выплата дохода иностранной организации осуществлена до получения Сертификата и без удержания налога у источника.

Рассмотрим данные ситуации, возможные сценарии действий налоговых агентов, а также то, как к ним относятся налоговые органы, Министерство финансов России и российские арбитражные суды.

Сертификат предоставлен, но он выпущен в предыдущий период, а не в текущем году.

По мнению Минфина РФ налоговому агенту представляется только одно подтверждение постоянного местонахождения иностранной организации за каждый календарный год выплаты доходов независимо от количества и регулярности таким выплат (видов доходов) (Письма Минфина РФ от 19.12.11 №03-08-05, от 21.08.08 №03-08-05/1, 16.05.08 №03-08-05).

Позиция налогового органа изложена, в частности, в письме УФНС России по г. Москве от 19.05.09 №16-15/049833, в котором разъясняется, что в документе, подтверждающем резидентство, указывается конкретный период (календарный год), в отношении которого подтверждается постоянное местопребывание. При этом данный период должен соответствовать тому периоду, за который причитаются выплачиваемые иностранной организации доходы.

Согласно ст. 312 Налогового кодекса предусмотрена необходимость подтверждения постоянного местонахождения иностранной организации. Но вместе с тем не содержится норм, ограничивающих период действия таких подтверждений.

Как указал ФАС Московского округа в Постановлении от 05.03.11 по делу №А40-48574/2010, сроки представления подтверждения резидентства не имеют правового значения при определении правильности действий налогового агента по исполнению международных и национальных норм права во избежание двойного налогообложения. Аналогичные выводы подтверждает сложившаяся судебная практика, в том числе Постановление Президиума ВАС РФ от 29.05.07 №1646/07, Постановление ФАС Поволжского округа от 30.07.13 по делу №А-12-29089/2012.

Таким образом, наличие сертификата, выданного в одном из предыдущих периодов, достаточно для того, чтобы налоговый агент был вполне уверен, что иностранная организация, в пользу которой он осуществляет выплаты, является лицом с местом постоянного пребывания в том государстве, на Соглашение с которым ссылается и правила которого желает применять, и, до момента получения очередного сертификата резидентства, будет являться подтверждением постоянного местонахождения иностранной организации.

Сертификат предоставлен, но он не легализован.

В случае, когда иностранная организация является членом Гаагской конвенции от 05.10.1961, отменяющей требование легализации иностранных официальных документов, на подтверждении должен быть проставлен апостиль - штамп, подтверждающий подлинность подписей ( ст. 3 Гаагской конвенции, Постановление Президиума ВАС РФ от 28.06.2005 N 990/05).

В ином случае такой документ должен быть легализован в дипломатическом представительстве или консульстве РФ, находящемся за рубежом ( п. 8 ч. 2 ст. 5 , ч. 1 , 2 ст. 27 Консульского устава РФ).

Если документы надлежащим образом не заверены, компания обязана удержать с иностранной организации налог на доходы (Постановления ФАС Московского округа от 26.04.2012 N А40-83149/11-116-236 (оставлено в силе Определением ВАС РФ от 26.09.2012 N ВАС-10408/12), ФАС Северо-Западного округа от 23.06.2008 N А56-45861/2006 ).

Следует отметить, что в отношениях с некоторыми государствами достигнута договоренность о принятии документов без проставления апостиля или консульской легализации.

Выплата дохода иностранной организации осуществлена до получения Сертификата и без удержания налога у источника.

В соответствии со ст. 123 Налогового кодекса РФ ответственность налогового агента наступает за неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом. Как сказано выше, согласно положениям ст. 312 Налогового кодекса РФ обязанность по представлению сертификатов резидентства возлагается на иностранных налогоплательщиков.

Как разъясняет ФНС в письме от 16.09.13 №ОА-4-13/16590 отсутствие апостиля на подтверждении не может служить основанием для привлечения налогового агента – российской организации к ответственности, предусмотренной частью первой Налогового кодекса.

Кроме того, в Постановлении Президиума ВАС от 29.05.07 №1646/07 суд указал, что условием для применения ответственности по ст. 123 Налогового кодекса является наличие обязанности у налогоплательщика по уплате налога на территории РФ. В случае, если иностранное юридическое лицо не являлось плательщиком налога на территории РФ в силу международного соглашения, в действиях налогового агента состава указанного правонарушения не имеется.

В соответствии с пп. 1 п. 3 ст. 24, п. 1 ст. 310 Налогового кодекса РФ, налог подлежит перечислению в бюджет за счет средств, выплачиваемых иностранной организации, а не налогового агента.

Данный вывод также содержится в Постановлении Президиума ВАС РФ от 20.09.11 №5317/11 по делу №А40-46934/10-13-255, Постановлении ФАС Северо-Западного округа от 01.06.12 №А44-219/2010, Постановление ФАС Московского округа от 31.07.12 №А40-6560/12.

Однако имеются также судебные решения, согласно которым неперечисленные суммы налога могут быть взысканы с налогового агента, если налог был им удержан, но не перечислен в бюджет:

-Постановление Пленума ВАС РФ от 30.07.13 №57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации";

- Постановление ФАС Дальневосточного округа от 15.08.08 №Ф03-А59/08-2/2476 по делу №А59-4955/06-С15.

Таким образом, вопрос подтверждения налогового резидентства для применения положений международных договоров РФ, не является простым и однозначным. Несмотря на обширную практику разъяснений компетентных органов, арбитражная практика не однородна, споры налогоплательщиков с налоговыми органами возможны. Тем не менее, в случае более позднего (позже даты выплаты дохода) получения подтверждения постоянного местопребывания иностранной организацией, налогоплательщик имеет шансы выиграть спор с налоговым органом.

Письмо Министерства финансов РФ №03-08-13/43631 от 26.07.2016

Российская организация как налоговый агент имеет право не удерживать налог с доходов, выплачиваемых иностранной организации - резиденту иностранного государства, в отношениях с которым в России действует международный договор (соглашение) об избежании двойного налогообложения. При этом соглашением должно быть установлено, что такой доход не облагается налогом в РФ.

Основанием для неудержания налога является наличие у налогового агента на момент выплаты дохода документа, подтверждающего факт постоянного местонахождения иностранной организации в соответствующем государстве (пп. 4 п. 2 ст. 310, п. 1 ст. 312 НК РФ). Это может быть, например, справка о местонахождении по форме, которая установлена законодательством иностранного государства или составлена в произвольной форме. Подтверждающий документ должен быть заверен компетентным органом иностранного государства, который указан в соглашении об избежании двойного налогообложения.

В комментируемом письме Минфин России рассмотрел вопрос об апостилировании документов, подтверждающих резидентство. Апостиль - штамп, подтверждающий подлинность подписей (если иностранное государство является членом Конвенции, отменяющей требование легализации иностранных официальных документов (Заключена в г. Гааге 05.10.1961, далее- Конвенция).

Позиция ФНС России

ФНС России указала: сертификат резидентства, выданный налогоплательщику, должен быть переведен на русский язык (п. 1 ст. 312 НК РФ). Верность такого перевода заверяется консульским учреждением РФ в соответствующей стране (подп. 4 п. 1 ст. 26 Федерального закона от 05.07.2010 № 154-ФЗ "Консульский устав Российской Федерации").

По мнению налоговой службы, действующее законодательство РФ не содержит положений, отменяющих закрепленную статье 3 Конвенции необходимость апостилирования иностранных официальных документов.

А соглашение между компетентными органами государств, не подлежащее ратификации, не может отменять или изменять положения международного договора, присоединение государства (СССР) к которому происходило с применением ратификации. Кроме того, большинство международных соглашений РФ об избежании двойного налогообложения, в том числе и Договор с США, не содержат упоминания о сертификатах, подтверждающих налоговый статус (резидентство) лица, в качестве документов, обеспечивающих исполнение конкретных положений таких соглашений.

Поэтому компетентные органы не могут самостоятельно решать вопросы апостилирования сертификатов резидентства, в том числе компетентные органы США в рамках статьи 24 "Взаимосогласительная процедура" Договора с США.

Позиция Минфин России

В опровержение доводов ФНС России Минфин России указал:

закрытый перечень видов международных договоров РФ, подлежащих ратификации, содержится в пункте 1 статьи 15 Федерального закона от 15.07.1995 № 101-ФЗ "О международных договорах Российской Федерации". Договоры по вопросу отмены апостилирования не требуют ратификации, поскольку не содержат правила иные, чем предусмотренные законом, и не противоречат Конвенции;

проставление апостиля не может быть потребовано, если законы, правила или обычаи, действующие в государстве, в котором представлен документ, либо договоренность между двумя или несколькими договаривающимися государствами отменяют или упрощают данную процедуру или освобождают документ от легализации. Сложившаяся многолетняя практика обоюдно принимать неапостилированные сертификаты, подтверждающие резидентство, представляют собой обычай, не противоречащий Конвенции (п. 1 ст. 5 ГК РФ).

верность перевода с одного языка на другой свидетельствует нотариус, если он владеет соответствующими языками. Если нотариус не владеет соответствующими языками, перевод может быть сделан переводчиком, подлинность подписи которого свидетельствует нотариус (ст. 81 Основ законодательства Российской Федерации о нотариате (утверждены ВС РФ 11.02.1993 N 4462-1)).

И в заключение…

Минфин России уже указывал ранее - в письме от 21.04.2016 № 03-08-РЗ/23009, что упомянутое письмо ФНС России и другие письма, в которых изложена аналогичная позиция, не подлежат применению в связи с несоответствием законодательству РФ о налогах и сборах, положениям международных соглашений об избежании двойного налогообложения, а также несогласованностью с позицией Минфина России.

При этом финансовое ведомство напомнило, что оно дает письменные разъяснения по вопросам применения законодательства о налогах и сборах, которыми налоговые органы обязаны руководствоваться (п. 1 ст. 34.2, подп. 5 п. 1 ст. 32 НК). Кроме того, Минфин России является компетентным органом по применению межправительственных соглашений (договоров, конвенций) об избежании двойного налогообложения.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Если вы заключаете внешнеэкономическую сделку, сертификат налогового резидентства позволит на законных основаниях не выполнять роль налогового агента.

По вашей просьбе инопартнер предоставил вам электронную копию бумажного документа. Достаточно ли ее для налоговой инспекции или нужен оригинал? На этот вопрос по просьбе buxgalter.uz ответила директор организации налоговых консультантов «Assistance In Tax» Радмила КАРИМОВА:

– Применение иностранной компанией налоговых привилегий, предусмотренных международными договорами Узбекистана, возможно только в случае, если она предоставила документ, подтверждающий ее постоянное местонахождение (т.е. является налоговым резидентом). Это, так называемый, сертификат/справка налогового резидентства.

Необходимость подтверждать резидентство плательщика в иностранном государстве вытекает из статьи международных соглашений об избежании двойного налогообложения – «Лица, к которым применяется соглашение». На применение положений такого соглашения могут претендовать только резиденты двух договаривающихся государств. Это требование также установлено ч. 2 статьи 6 НК.

Сертификат резидентства может быть представлен в одном из следующих видов

:

1) оригинал, заверенный компетентным (как правило, налоговым) органом иностранного государства, резидентом которого является нерезидент. Представление такого документа производится с его консульской легализацией или с проставлением апостиля в порядке, установленном законодательством. И консульская легализация, и апостилирование осуществляются в целях определения подлинности документа;

2) нотариально засвидетельствованная копия оригинала документа, соответствующего требованиям предыдущего пункта (т.е. если оригинал имеет консульскую легализацию или на нем проставлен апостиль). Нотариус заверяет копию на основании оригинала документа;

3) бумажная копия электронного документа, подтверждающего налоговое резидентство, размещенного на интернет-ресурсе компетентного органа иностранного государства.

Таким образом, НК предусматривает возможность использования:

- бумажного документа в оригинале – с консульской легализацией, проставлением апостиля или в нотариально заверенной копии;

- электронного документа, размещенного на интернет-ресурсе компетентного органа иностранного государства.

Разберем это на примерах.

1. Российская компания представила бумажную копию электронного документа в следующем виде:

Чтобы проверить подлинность представленного документа, нужно зайти по ссылке, указанной в документе: https://service.nalog.ru/nrez/check.html .

При входе высвечивается следующее окно:

При введении соответствующего проверочного кода, указанного в сертификате резидентства, и нажатии на команду «получить сертификат», открывается в формате PDF электронная копия данного документа.

Кроме того, войдя по ссылке https://www.nalog.ru/rn77/about_fts/inttax/clist/ на сайт налоговой службы Российской федерации можно ознакомиться с актуальным перечнем образцов подписей должностных лиц, уполномоченных подписывать документы, подтверждающие статус налогового резидента РФ.

2. Грузинская компания предоставила бумажную копию сертификата резидентства:

Проверить документ, подтверждающий статус налогового резидента Грузии, можно при помощи электронного сервиса налоговой службы https://www.rs.ge/en/6177 . При вводе идентификационного номера (ID) и штрих-кода (BARCODE), указанных в верхнем правом углу сертификата, электронная копия подлинного сертификата открывается в новом окне.

3. Местные налоговые органы Чешской Республики могут выдавать сертификат налогового резидентства не только на бумажном носителе, но и в электронной форме с электронной подписью.

Чешская компания предоставила оригинал сертификата резидентства с проставлением апостиля:

Почта Чехии конвертирует такой документ с бумажного носителя в электронную форму.

Интернет-сервис www.czechpoint.cz/overovacidolozky согласно разъяснениям налоговой службы предназначен для проверки подлинности электронной подписи. Проверка осуществляется путем введения в пустое поле номера, указанного под штрих-кодом в прилагаемом к сертификату документе, и нажатия на кнопку «Ověřit» («Проверить»).

Если документ есть в базе, выдается сообщение: «Dokument vznikl provedením konverze dokumentů podle zákona č. 300/2008 Sb., o elektronických úkonech a autorizované konverzi dokumentů, v platném znění» (документ был создан путем преобразования документов в соответствии с Законом №300/2008 Coll. об электронных актах и санкционированном преобразовании документов, с поправками). При нажатии на кнопку «Zobrazit oveřovací doložku» («Показать результаты проверки») сертификат появляется на экране в электронном виде. Его текст должен совпадать с текстом документа на бумажном носителе.

Если сертификат не подлинный, при введении номера штрих-кода и нажатии на кнопку «Ověřit» появляется сообщение: «Dokument nevznikl provedením konverze dokumentů podle zákona č. 300/2008 Sb., o elektronických úkonech a autorizované konverzi dokumentů, v platném znění» (документ не создан путем преобразования документов в соответствии с Законом №300/2008 Coll. об электронных актах и санкционированном преобразовании документов, с поправками). В этом случае принять сертификат для целей применения налогового соглашения с Чешской Республикой нельзя.

4. На сайте Налогового агентства Королевства Испании (в английской версии) нужно пройти в раздел Document check using the secure verification code (CSV) – Document check using the secure verification code и в поле «Datos * Código Seguro de Verificación» ввести контрольный код, указанный на сертификате резидентства.

В случае подлинности документа на экране отобразится электронная версия справки налогового резидентства, зарегистрированная и хранящаяся в базах данных налоговых органов.

5. Для проверки подлинности электронного сертификата резидентства, выданного налоговыми органами Республики Беларусь, нужно зайти по ссылке: http://www.portal.nalog.gov.by/web/nalog/cerverif

Затем внести код проверки безопасности, содержащийся в предоставленном нерезидентом документе, в соответствующее окно.

Нажав отметку «Я не робот», нужно подтвердить выданный набор цифр в подтверждении действий.

Не все иностранные налоговые службы разрешают доступ к своему ресурсу в целях проверки подлинности сертификата резидентства. В частности, в Казахстане доступ к данной услуге доступен только самому заявителю – резиденту. При этом казахстанские налоговые органы предоставляют сертификат в оригинале – на бумажном носителе.

В некоторых странах услуга проверки подлинности документа вообще не предусмотрена. Это относится к Великобритании, Израилю, Италии, Китаю, Франции.

Таким образом, не все страны предоставляют возможность онлайн проверки резидентства иностранного поставщика. Но, несомненно, их перечень со временем будет расширяться.

В 2020 году в два раза сократился срок, который нужен, чтобы стать налоговым резидентом РФ. Теперь для этого достаточно провести в России 90 дней и написать заявление в налоговую инспекцию. Резидентство помогает экономить на НДФЛ и получать вычеты.

Вот что нужно об этом знать.

Кто такие резиденты

Налоговые резиденты — это люди, которые платят НДФЛ по ставке 13% и могут получать налоговые вычеты. Нерезиденты с тех же доходов платят налог по ставке 30 или 15%, а вычеты им вообще не дают.

При этом гражданство не имеет значения. Гражданин России может не быть резидентом, а иностранец может им оказаться.

Например, жил себе гражданин в России, а потом уехал на стажировку за границу. Вернулся и стал часто ездить в зарубежные командировки. Получилось, что за год он был в России 150 дней, а остальное время мотался по миру. И вот этот гражданин решает продать квартиру, чтобы купить новую. С продажи квартиры придется начислить не 13% НДФЛ, а 30%. А при покупке новой квартиры в том же году нельзя будет вернуть НДФЛ с помощью имущественного вычета. Притом что НДФЛ с доходов и так в 2,3 раза больше: российский работодатель должен начислять его по ставке 30%. Так из-за нерезидентства можно потерять сотни тысяч рублей.

Как определяют резидентство в общем порядке

Налоговыми резидентами признаются физические лица, которые находились в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Эти 183 дня могут идти с перерывами, главное — чтобы в общей сложности их было не меньше. А 12-месячный период — это не обязательно календарный год, могут учитываться и разные годы. Но месяцы должны быть последовательными.

Для налогового статуса учитывается 12-месячный период до даты получения дохода — он может начаться в одном году, а продолжиться в другом. Окончательный статус налогоплательщика, который влияет на налогообложение его доходов, определяется по итогам года.

Независимо от фактического времени нахождения в России, налоговыми резидентами признаются российские военные, которые служат в других странах, а также сотрудники ведомств в командировках за границей.

Что нового в 2020 году

В 2020 году стать резидентом можно на специальных условиях.

Сокращенный срок. Если с 1 января по 31 декабря физическое лицо находится в России от 90 до 182 календарных дней включительно, этого достаточно, чтобы стать налоговым резидентом — со всеми вытекающими последствиями.

Оформление по заявлению. Чтобы стать резидентом при сокращенном сроке пребывания в России, нужно подать заявление в налоговую инспекцию.

Как подать заявление, чтобы стать резидентом

В обычном порядке, при нахождении в России от 183 дней, заявление подавать не нужно. Но можно написать заявление, чтобы налоговая подтвердила статус резидента: такой документ пригодится для уплаты налогов в других странах.

Но в случае с сокращенным сроком пребывания в России заявление нужно писать обязательно. С его помощью налоговая поймет, хотите вы считаться налоговым резидентом РФ, если были в России меньше 183 дней, или нет. Такой статус получают добровольно. Если в 2020 году вы были в России 110 дней, то по желанию можете стать налоговым резидентом, а можете и не становиться.

Срок подачи заявления для резидентства — до 30 апреля 2021 года, то есть до последнего дня подачи декларации о доходах за 2020 год. Время на раздумья и расчет выгоды еще есть.

Стать налоговым резидентом РФ таким способом можно только на 2020 год. Для сделок 2019 или 2021 года это условие не действует.

Какими документами можно подтвердить нахождение в России

Для резидентства важна не прописка и даже не вид на жительство: эти документы дают право находиться в России, но сами по себе не подтверждают, что человек этим правом воспользовался и реально находился в стране положенное время.

Конкретного перечня подтверждающих документов в законах нет. Вот что можно использовать, чтобы доказать налоговой, что вы на самом деле находились в России как минимум 90 дней в 2020 году:

- миграционные карты с данными о въезде и выезде;

- справки с места работы;

- приказы о командировках;

- путевые листы;

- проездные документы;

- договоры на лечение или обучение;

- справки, которые выдают по месту жительства.

Работодатель определит статус по табелю учета рабочего времени.

Что дает налоговое резидентство

Ставка НДФЛ. Налоговые резиденты РФ платят налог на доходы по ставке 13%. Нерезиденты с того же дохода заплатят 30%. С каждых 100 000 Р дохода экономия составит 17 000 Р .

Например, в российской компании работают два менеджера по рекламе — Иван и Герман. У них одинаковая зарплата — 80 000 Р в месяц. Но Иван ведет проекты в России, а Герман часто ездит за границу и считается нерезидентом. У Ивана за год удержат 124 800 Р НДФЛ, у Германа — 288 000 Р . Хотя оба они россияне, работают в одной фирме и получают одинаковую зарплату.

Повышенная ставка НДФЛ для нерезидентов касается не только налога с зарплаты, но и продажи имущества, когда речь может идти о миллионах рублей дохода единовременно.

Возврат НДФЛ с помощью вычетов. Налог по ставке 13% можно вернуть или уменьшить с помощью налоговых вычетов. Подойдут расходы на лечение, обучение, ДМС. Больше всего налога можно вернуть при покупке жилья. Вычет можно получить, если просто есть ребенок, и так уменьшить налог к уплате. Или если вносили деньги на ИИС. Но это сработает только для налога, который платят по ставке 13%, а не для любого НДФЛ.

Менеджер по рекламе Иван потратил на свое лечение 120 000 Р и еще 300 000 Р заплатил за дорогостоящее лечение мамы. Он использует социальный вычет и вернет за год 54 600 Р из уплаченных в качестве НДФЛ 124 800 Р . Менеджер Герман заплатил за свое лечение 150 000 Р , потратил на учебу сына в вузе 200 000 Р , отдал 100 000 Р на благотворительность и купил квартиру в ипотеку за 2 000 000 Р . Но уплаченные им в том же году 288 000 Р останутся в бюджете, потому что Герман — нерезидент. У него будет шанс вернуть налог с покупки квартиры позже — когда он вновь станет резидентом РФ. Расходы на лечение и учебу использовать в будущем не получится.

Уменьшение доходов при продаже имущества. Когда резидент продает квартиру, машину или унаследованный от дяди земельный участок, он может уменьшать доход на вычеты. При продаже квартиры — на ее стоимость при покупке или 1 000 000 Р , при продаже машины — на ее стоимость при покупке или 250 000 Р , при продаже участка — на 1 000 000 Р или расходы дяди. Нерезиденты так делать не могут, вычеты для уменьшения дохода при продаже имущества им не положены. А с дохода от сделки надо заплатить не 13, а 30% НДФЛ.

Иван продал машину за 800 000 Р . Покупал он ее за 900 000 Р , поэтому налога к уплате у Ивана нет: он уменьшит доходы на расходы, подаст декларацию, но в бюджет ничего не заплатит. Герман продал такую же машину за 650 000 Р . Он должен заплатить в бюджет 30% от всей суммы дохода — 195 000 Р , хотя фактически потерял на сделке больше Ивана.

Пересчет НДФЛ. Может быть так, что с начала года работник считался нерезидентом и у него удерживали НДФЛ по ставке 30%. А потом он использовал новые условия, подал заявление в налоговую и стал резидентом, пробыв в России 92 дня. Налог пересчитают с начала года по ставке 13%. Ранее удержанный налог по ставке 30% зачтут, а если будет переплата — ее можно вернуть в следующем году. В нюансах разберется работодатель. Если получаете доходы от иностранных источников и сами считаете налог, для пересчета НДФЛ лучше обратиться за помощью к эксперту, чтобы не оставить лишнего в бюджете.

До 2019 года нерезиденты не могли использовать минимальный срок владения, чтобы продавать имущество без налога и декларации. Но с 2019 года им дали такое право.

Если не получается стать резидентом, но есть доходы в России, используйте другие способы экономить на налогах:

А если у не резидента открыт брокерский счет в Тинькофф и имеются как иностранные так и российские акции, будет ли он платить 13% с прибыли при продаже акций, дивидендов и купонов или нет?

Дмитрий, конечно, будет, если не будут применены специальные льготы, например, льгота по долгосрочному владению. Причём от налога на дивиденды не избавиться никак. На купоны можно применить налоговый вычет.

а это только на 2020й год акция, или потом тоже можно?

Уплата налогов является одним из основных моментов при экономической деятельности человека. Налоговое резидентство физических лиц может быть в пользу определенной страны. Само понятие резидент может иметь различные значения, но в данном контексте – это физическое лицо с регистрацией в определенной стране, выполняющее все требования касающиеся налогообложения и действующего законодательства.

Так, справка о резидентстве РФ означает, что человек, который сотрудничает с зарубежными организациями или получает оттуда дивиденды, не должен платить двойной налог. Но тут есть много своих нюансов, поэтому нужно знать, как оформить документ, подтверждающий статус налогового резидента РФ. Куда для этого обращаться, что нужно будет предоставить и как сэкономить время, нервы и избежать распространенных ошибок.

Когда необходимо резидентство

Чаще всего справка о налоговом резидентстве нужна, когда человек занимается коммерческой деятельностью. Например, имеет бизнес в РФ, но при этом его регистрация в налоговом органе на территории иной страны, или если он зарегистрирован в России, а ведет коммерческую деятельность в другом государстве.

Но в зависимости от того в какой стране человек зарегистрирован могут быть различия:

- в объеме налогов;

- в порядке и требованиях к оплате;

- сумме платежей.

В случае если человек имеет резидентство одной из стран, международные соглашения, действующие между этими странами, могут предусматривать отсутствие необходимости выплачивать двойной налог. Чтобы лучше понимать, как обстоит ситуация, можно ознакомиться со статьей 207 налогового кодекса Российской Федерации .

Заявление для подтверждения разрешения

Первым делом нужно подать заявление для получения определенной справки. Ее уполномочена выдавать только российская Федеральная Налоговая Служба. Сам документ должен свидетельствовать о законности и соблюдении законодательных норм.

При заполнении заявления, нужно указывать следующие данные:

- для юридических лиц – ИНН, адрес, наименование;

- для физических лиц – Ф.И.О., адрес, ИНН;

- год, за который нужно подтверждение статуса;

- страну, в которую будет предоставлена справка в соответствующие службы;

- документы, которые должны быть с заявлением;

- подпись – в случае если это физлицо, подписывать нужно лично, а если есть оригинал, подтверждающий полномочия этого лица, тогда подпись может ставить руководитель организации.

Специальный шаблон для таких заявлений не предусмотрен, поэтому, если вопросом занимается некая организация, заявление оформляется на ее фирменном бланке, а физические лица оформляют произвольно.

Заявление на налоговое резидентство РФ должно быть дополнено копиями некоторых форм, которые должны содержать подпись руководителя и обязательно нужно проставление печати. Это подтверждение возможных доходов из-за границы, а в роли документа, удостоверяющего данный факт, может выступать:

- заключенный контракт или другая форма договора;

- документ о выплате дивидендов, это может быть принято на акционерском собрании;

- копия паспорта или другого документа, удостоверяющего личность физлица;

- документы, подтверждающие получение иностранной пенсии;

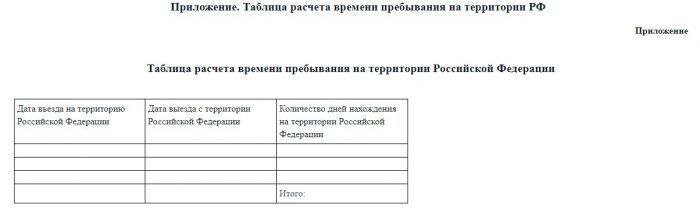

- физические лица, кроме индивидуальных предпринимателей, предоставляют таблицу, в которой рассчитано время и периоды пребывания в РФ, оно не должно быть меньше 183 дней на протяжении года.

Таблица, в которой рассчитано время и периоды пребывания в РФ

Бывают ситуации, когда адрес места фактического пребывания не совпадает с официальным зарегистрированным адресом в РФ. Для того чтобы получить справку о резидентстве РФ, надо представить уведомительный документ, который поставит в известность налоговую службу о смене организацией одного адреса на другой.

Обязанности резидента

Чтобы претендовать на положение налогового резидента, нужно не так уж много. Находиться в России потребуется не меньше 183 дней в году, причем выезды за рубеж по таким причинам, как учеба или служба, не повлияют негативно. Однако, если в течение 12 месяцев вы не были в Российской Федерации положенный минимальный период времени, то подвержены утрате налогового резидентства РФ.

При резидентстве юридического лица подоходный налог будет составлять 20% от подоходной выручки в России, для физических лиц это 13%, а для лиц, не имеющих сертификат резидентства, налог будет равен 30%.

Еще налоговым резидентам нужно декларировать контролируемые иностранные компании, если доля владения превышает 5%. А юрлицам нужно декларировать дополнительно фонды и трасты.

В случае, когда контролируемая иностранная компания на протяжении года получила прибыль, превышающую 10 миллионов рублей, по российским законам нужно выплатить налог равный 13 и 20%. Избежать такой необходимости могут организации из числа тех, что ведут бизнес в странах Организации Экономического Сотрудничества и Развития, а также ФАТФ. Но перечень государств с обязательным налогообложением значительно больше.

Часто бывает, что обладатель налогового резидентства РФ по совместительству еще имеет валютное резидентство, а это значит, что от него дополнительно нужны данные про его иностранные банковские счета и о поступлениях денег на протяжении года.

До недавнего времени отказаться от налогового резидентства было гораздо легче, так как можно было отсутствовать в РФ весь год и статус можно было возвратить даже единичным визитом в страну.

Как связано налоговое резидентство с гражданством физлица

Исходя из постановлений Налогового кодекса Российской Федерации, налоговое резидентство не зависит от гражданства. Так подданный РФ не обязательно должен быть резидентом своей страны. На резидентство может рассчитывать иностранец или лицо с отсутствием гражданства. Но многое зависит от заключенных соглашений между Россией и другими странами.

Международные соглашения и регулируют резидентство, устанавливая правила для подтверждения статуса, заодно и в ситуациях, когда резидентство физлица распространяется на обе договаривающиеся страны. Обычно физлицо становится резидентом той страны, в которой у него имеется жилье и право на проживание.

Договор о ЕЭС начал действовать с начала 2015 года и, учитывая содержание 73 статьи про договор о налогообложении на прибыль физлиц на доход резидента страны участника договора, налог составляет 13% ставки. Это применимо для Казахстана и Беларуси при найме на работу в Российское государство, с первого дня начала работы. Чуть позже к ЕЭС присоединилась республика Армения, для которой это все тоже актуально. Такая ставка предусматривается статьей 24 НК РФ.

Нужно учитывать, что автоматически резидентство Российской Федерации за представителями этих стран не признается, только если подтверждается нахождение на территории РФ минимально необходимый период времени. Так что если по окончании периода подтверждение резидентства не будет одобрено, налога в 30% на доходы не избежать. Данные о том, что не удается удержать существующие долги с налогоплательщика должны быть предоставлены в ФНС. Такой порядок предусматривает 26-я статья Налогового кодекса России.

Как выдается и период действия

Справка о налоговом статусе выдается юридическому лицу, если он резидент России, она должна быть в 1 экземпляре, а ее действие не превышает 1 текущего года, когда она и была выдана. В ней могут содержаться данные и за прошедший год или временной отрезок, если юрлицо, отправившее запрос на справку, предоставило такие данные.

По срокам выдачи все индивидуально, но обычно это занимает от 4 недель, иногда дольше.

Проверка статуса резидента

Если человек признан российским резидентом, то его статус будет определяться после каждой выплаты налогов. Но обычно это правило применяется, если имеются основания касательно возможной смены резидентства в будущем. Окончательное решение по резидентскому статусу можно получить ближе к концу года, но чаще уже до окончания можно делать выводы касательно того, останется ли человек резидентом, и сделать ставку 13 или 30%.

Проверка статуса резидента

После принятия решения по ставке, она отразится на доходах с 1 января года, а не с момента принятия решения по этому вопросу. Перерасчет делается только в период внесения изменений, а на предыдущий налоговый срок не распространяется.

Особенности резидентства в отдельных случаях и резидентство вне России

Стандартно граждане РФ для банка есть резиденты этой страны, но следует знать, что гражданство и налоговое резидентство равносильно только в случае с Соединенными Штатами Америки, в остальных случаях имеет значение нахождение в стране минимум 183 дня. А также во внимание следует брать конкретные договоренности между государствами касательно порядка, позволяющего установить резидентство.

Во избежание двойного налога будут учитываться такие факторы, как:

- наличие жилой недвижимости;

- семьи;

- действующей прописки.

Могут быть и другие критерии, если они присутствуют в договоре между двумя странами, для третьих стран этот порядок может быть отличительным, но в большинстве случаев он именно такой. Государственный регулятор позволяет устанавливать правила, отвечает за нововведения, но не всегда знает, как все должно работать. Поэтому крайними обычно остаются банки, которым не хочется получить многомиллионный штраф, потерять вкладчиков или вообще лишиться лицензии.

Чтобы доказать свое резидентство, нужно предоставить веские доказательства, которыми лучше всего выступят необходимые документы, так как пока еще отсутствуют четко прописанные правила касательно того, как быть резидентом вне РФ, но через несколько лет и такая практика появится. Пока что выезд из России и обретение статуса налогового нерезидента – не позитивное явление для большинства бизнесов, которые еще не стали глобальными.

А также есть закон, который позволяет отказаться от российского резидентства тем лицам, которые подпали под санкции. Для этого у человека должно быть документальное свидетельство, что за определенный налоговый срок, претендент на отказ не являлся резидентом другого государства.

Для этого в ФНС нужно представить документ, подтверждающий резидентство иного государства. Такой закон распространяется на правоотношения после 1 января 2014 года.

Если налоговые российские резиденты обязаны выплачивать налог на доходы физических лиц со всей прибыли независимо от того из России они или из-за границы, то физлица, которые не признаны российскими резидентами, НДФЛ платят только с прибыли, полученной от российских организаций. Как было сказано в ФНС, налоговым резидентам не требуется теперь предоставлять данные по форме 6, это связано с тем, что декларировать и платить налоги – обязанность самих резидентов.

Читайте также: