Самозанятый уехал за границу

Опубликовано: 16.05.2024

В законодательстве РФ помимо общего порядка уплаты налогов предусмотрено несколько специальных налоговых режимов. Одним из них является самозанятость.

В настоящем обзоре подробно описано, что это за режим, кто имеет право его применять, какие здесь есть особенности и как перейти на такой порядок налогообложения.

- Самозанятость: понятие, законодательное регулирование

- Кто может стать самозанятым?

- Особенности работы в статусе самозанятого

- Для чего может потребоваться получение статуса самозанятого?

- Какими видами деятельности могут заниматься самозанятые?

- Плюсы и минусы уплаты НПД

- Сколько платят в бюджет самозанятые?

- Как стать самозанятым: пошаговая инструкция

- Заключение

Самозанятость: понятие, законодательное регулирование

Самозанятость – это специальный налоговый режим, в рамках которого физические лица и ИП имеют возможность уплачивать налог с получаемого ими дохода по упрощенной схеме.

В действующем законодательстве не используется слово «самозанятость». Вместо него применяется понятие – налог на профессиональный доход (НПД).

Основным нормативным актом, регулирующим деятельность самозанятых лиц, является Закон РФ от 27 ноября 2018 года № 422-ФЗ.

Этой режим начал действовать с 1 января 2019 года. При этом изначально он применялся только в 4 регионах (Москва, Московская и Калужская область, Татарстан). Однако к 2021 году в этом эксперименте участвует уже более 50 субъектов РФ.

Кто может стать самозанятым?

В упомянутом выше законе определен перечень условий, которые должны быть соблюдены для получения статуса самозанятого. Заключаются они в следующем:

- плательщиком НПД может быть только физическое лицо или индивидуальный предприниматель,

- отсутствие наемных работников или работодателя,

- размер дохода за год не должен превышать 2,4 млн рублей,

- если предприниматель ранее уплачивал налоги по другой системе, то для уплаты НПД нужно будет отказаться от прежнего режима налогообложения.

Помимо приведенных выше пунктов также есть еще одно важное условие – деятельность лица, желающего получить статус самозанятого, не должна попадать в список, приведенный в п. 2 ст. 4 Закона РФ № 422-ФЗ.

Особенности работы в статусе самозанятого

Работа в качестве самозанятого лица имеет ряд особенностей:

- Налогоплательщики могут применять такой режим независимо от территории, на которой они ведут свою деятельность. Главное условие – это должен быть субъект РФ, включенный в данный эксперимент.

- Самозанятые лица могут работать с любыми контрагентами: другими гражданами, индивидуальными предпринимателями, а также юридическими лицами.

- Налогом облагается профессиональный доход, полученный от самостоятельного ведения деятельности или использования имущества.

- Физические лица, работающие на таком режиме, освобождаются от уплаты НДФЛ, а индивидуальные предприниматели от НДС (за исключением отдельных случаев).

- Самозанятым не нужно сдавать налоговую декларацию и посещать территориальное отделение ФНС. Весь процесс организуется в приложении «Мой налог».

- По НПД налоговым периодом признается один календарный месяц. При этом первым налоговым периодом считается промежуток времени, прошедший с момента постановки на учет до конца месяца, идущего после месяца, в котором гражданин зарегистрировался в качестве самозанятого.

- Самозанятым лицам предоставляется налоговый вычет в размере до 10 000 рублей (исчисляется нарастающим итогом). Об этом написано в п. 1 ст. 12 Закона РФ № 422-ФЗ.

Для чего может потребоваться получение статуса самозанятого?

Можно назвать несколько весомых причин для перехода на специальный налоговый режим НПД.

В первую очередь это возможность с минимальными потерями легализовать свой доход. Как известно, каждый человек, получающий финансовую выгоду на территории РФ, обязан уплачивать с нее налоги в бюджет. Уклонение от данной обязанности влечет за собой существенные риски в виде: блокировки счетов банками, санкций со стороны налоговых органов.

Таким образом, получение статуса самозанятого позволяет открыто заниматься своей деятельностью, не переживая о получении штрафа за незаконное предпринимательство.

Кроме того, последнее время оформление самозантости все чаще требуется для работы на биржах фриланса (например, eTXT, freelancejob.ru).

Еще одна причина для перехода на НПД – возможность начать сотрудничество с солидными заказчиками. Сегодня бизнес предпочитает вести деловые отношения с лицами, имеющими официальный статус (ИП, самозанятый).

Какими видами деятельности могут заниматься самозанятые?

В законе не описаны конкретные виды деятельности, которыми вправе заниматься самозанятые граждане. Однако в п. 2 ст. 4 Закона РФ № 422-ФЗ приведен перечень сфер, в которых нельзя работать плательщикам НПД. Сюда относится:

- продажа подакцизных товаров и продукции, подлежащей обязательной маркировке,

- перепродажа товаров и имущественных прав (за исключением случаев, когда продаются активы, ранее использовавшиеся для личных нужд),

- добыча и продажа полезных ископаемых,

- ведение предпринимательской деятельности в рамках договора поручения/комиссии, агентского соглашения,

- оказание услуг по доставке товаров с приемом оплаты за них.

Кроме того, получить статус самозанятого не смогут лица, которые уже ведут деятельности в рамках другого налогового режима.

Как показывает практика, НПД идеально подходит для работы в таких сферах: выполнение различных задач в интернете (фриланс), репетиторство, услуги няни, седелки, переводчика и т.д.

Плюсы и минусы уплаты НПД

Работа в статусе самозанятого лица имеет несколько существенных преимуществ. Выражаются они в следующем:

Вместе с тем, работа в режиме НПД не лишена и некоторых минусов. Основные сложности, с которыми сталкиваются самозанятые, заключаются в следующем:

-

необходимость в ежемесячной уплате налога, период самозанятости не включается в трудовой стаж. Однако эту проблему легко решить. Можно начать добровольно вносить взносы в счет пенсионного страхования, самозанятый, добровольно уплачивающий страховые взносы, не может уменьшить налог на их сумму, отсутствие выплат в случае выхода в декрет, наступление временной нетрудоспособности (уход на больничный), наличие лимита по доходам (до 2,4 млн рублей в год), нет возможности привлечь наемных работников, самозанятость доступна не для всех видов деятельности.

Сколько платят в бюджет самозанятые?

В соответствии с положениями ст. 8 Закона РФ № 422-ФЗ по НПД объектом налогообложения признается доход, полученный физическим лицом/ИП от реализации: товаров, работ, услуг или имущественных прав.

Налог исчисляется в виде процента от полученного дохода. Для самозанятых лиц установлены следующие ставки (ст. 10):

- 4% – по сделкам, совершенным с физическими лицами,

- 6% – при поступлении оплаты от индивидуальных предпринимателей и организаций.

Ежемесячно до 12 числа налоговый орган направляет самозанятому уведомление о необходимости проведения перечислений в бюджет (через приложение «Мой налог»). При этом платеж должен быть проведен до 25 числа этого же месяца.

Как стать самозанятым: пошаговая инструкция

Одно из существенных преимуществ самозанятости – простота получения такого статуса. Действовать нужно в соответствии со следующей инструкцией:

- Первым делом на свой телефон необходимо скачать бесплатное приложение «Мой налог» – оно находится в свободном доступе в App Store и Google Play.

- Следующим шагом будет регистрация в приложении – тут на выбор налогоплательщика есть несколько вариантов авторизации в системе:

-

по скану российского паспорта (его нужно приложить к камере телефона в развернутом виде, приложение отсканирует документ, после чего будет предложено сделать селфи), по ИНН – в этом случае потребуется сам идентификационный номер налогоплательщика и пароль от ЛК на сайте nalog.ru, через учетную запись на портале Госуслуги.

В процессе регистрации в приложении «Мой налог» будет запрошен телефон заявителя. Нужно указать реальный номер, так как на него придет код подтверждения операции.

- Войдя в систему необходимо указать вид деятельности, которым планирует заниматься самозанятый – для этого нужно последовательно выбрать такие вкладки: «Прочее» / «Профиль» /«Вид деятельности».

- Для перечисления налоговых платежей в бюджет к своему аккаунту можно прикрепить банковскую карту или же настроить автоплатеж.

Пройдя все описанные выше шаги, налогоплательщик может приступать к ведению своей деятельности. Каждый раз при получении дохода ему необходимо будет формировать чек со следующими сведениями:

- перечисленная сумма,

- название оказанной услуги,

- сведения о клиенте (название ООО или имя ИП, ИНН). Если заказчиком является физическое лицо, то о нем ничего не нужно указывать.

Дополнительно стоит отметить, что если на НПД перешел индивидуальный предприниматель, который ранее применял другие специальные режимы налогообложения (УСН, ЕСХН и т. д.), то от них нужно будет отказаться в течение месяца. Оформляется отказ путем направления в налоговый орган соответствующего уведомления.

Заключение

Налог на профессиональный доход (самозанятость) позволяет физическим лицам и предпринимателям, зарабатывающим до 2,4 млн рублей в год путем самостоятельного оказания тех или иных услуг, легализовать свою деятельность.

Главные преимущества такого режима – низкие ставки, отсутствие отчетности, простота исчисления и уплаты налога, а также удаленная регистрация (без визита в налоговый орган).

Какими преимуществами могут пользоваться зарегистрированные фрилансеры и не сведут ли их на нет недостатки экспериментального налогового режима? Почему организации выгодно сотрудничать с самозанятыми, какие риски она при этом несет и как их минимизировать?

Самозанятость как новое социальное, экономическое и правовое явление – одна из наиболее обсуждаемых сейчас проблем. Эксперты прогнозируют, что количество самозанятых граждан к концу года вырастет с 850 тысяч до 1,5 млн.

Кто такие самозанятые и чем они отличаются от индивидуальных предпринимателей?

Прежде всего необходимо определить, какую часть населения можно отнести к самозанятым. И уже тут возникает проблема: единства мнений по этому вопросу нет. Если брать во внимание п. 7.3 ст. 83 Налогового кодекса РФ, то самозанятыми являются физические лица, не являющиеся индивидуальными предпринимателями и оказывающие без привлечения наемных работников услуги физлицам для личных, домашних и иных подобных нужд.

Возникает вопрос: чем отличается индивидуальный предприниматель, который не состоит ни с кем в трудовых правоотношениях, от самозанятого лица? Однозначный ответ на данный вопрос дать невозможно, поскольку самозанятые – это особая категория налогоплательщиков, которая включает в себя в том числе индивидуальных предпринимателей при соблюдении ими ряда условий.

Особенностью правового режима налогообложения самозанятых граждан является то, что физлица и ИП, которые переходят на него, могут платить только налог на профессиональный доход по льготной ставке – 4 или 6%. Это позволяет легально вести бизнес и получать доход от подработок без риска назначения штрафа за незаконную предпринимательскую деятельность.

Можно совмещать осуществление деятельности в качестве индивидуального предпринимателя с самозанятостью при соблюдении определенных законом условий. Но физлицо, будучи одновременно ИП и самозанятым, не может использовать сразу два налоговых режима – новый и другие специальные режимы, такие как УСН, ЕНВД и ЕСХН.

Обратите внимание: если ИП применяет патентную систему налогообложения, то он сможет оформиться в качестве плательщика налога на профессиональный доход только после окончания действия патента или уведомления им налогового органа о прекращении такой деятельности (читайте также: «Когда для ИП патентная система налогообложения выгоднее “упрощенки”?»).

Преимущества и нюансы нового налогового режима

Самозанятый должен быть внимателен к нюансам. Он не может нанимать персонал и применять параллельно другие специальные налоговые режимы. Права самозанятого не защищены в рамках трудового законодательства: компания вправе отказаться от договора с ним в любое время, и он не может рассчитывать на охрану труда, оплату больничных и отпусков.

Самозанятость подходит физлицам, получающим небольшие доходы. По закону самозанятым можно быть, если доход составляет не более 2,4 млн руб. в год. В случае если сумма доходов превышает лимит, предприниматель автоматически переходит на общую систему налогообложения. О возобновлении деятельности в качестве самозанятого придется дополнительно уведомить налоговиков. Таким образом, если после ближайшей оплаты лимит в 2,4 млн будет превышен, целесообразно уведомить об этом налоговую и перейти на упрощенную систему налогообложения. Только в этом случае нужно будет уплатить страховые взносы за дни использования УСН (кому подойдет УСН, какие доходы и расходы будут учитываться при определении налоговой базы – читайте в статье «Упрощенная система налогообложения: как уменьшить расходы?»).

Однако самозанятось имеет и безусловные преимущества.

- Новый налоговый режим позволяет легально вести небольшой бизнес с минимальными издержками. То есть самозанятость – это возможность легализовать свои доходы для тех, кто работает неофициально. Не придется бояться контрольных закупок, проверок или вопросов банка о подозрительных перечислениях на банковскую карту и расчетный счет.

- Применение специального налогового режима можно совмещать с работой по трудовому договору на законных основаниях. Зарплата не учитывается при расчете НПД, а трудовой стаж по месту работы не прерывается. Доход от трудовой деятельности будет облагаться налогом по обычным налоговым ставкам, таким же, как и не для самозанятых лиц.

- Значительно повышаются шансы на одобрение кредита банком и получение визы за границу, поскольку самозанятый гражданин всегда сможет подтвердить наличие доходов. Кроме того, сейчас банки разрабатывают специальные программы для самозанятых. С 1 января 2020 г. для них введен кредитный продукт под ставку до 9,95%.

- Компании предпочитают взаимодействовать с контрагентами официально, отражая затраты в отчетности. А для этого требуется, чтобы исполнитель действовал в правовом поле и не прятался от фискалов. Более того, самозанятые могут быть поставщиками услуг для государственных и муниципальных организаций. Раньше это было невозможно.

- Преимущества нового налогового режима для индивидуальных предпринимателей:

- пенсионное страхование осуществляется в добровольном порядке – отсутствует обязанность по уплате фиксированных взносов;

- выгодные налоговые ставки: 4% – с доходов от сделок с физлицами, 6% – с доходов от сделок с юрлицами и ИП; других обязательных платежей нет;

- не нужно представлять отчеты и декларации – учет доходов ведется автоматически в мобильном приложении «Мой налог»;

- при превышении дохода в 2,4 млн руб. за год можно быстро перейти на другую систему налогообложения;

- можно подключить эквайринг, чтобы клиентам было удобнее расплачиваться;

- нет необходимости использовать контрольно-кассовую технику – чек можно сформировать в мобильном приложении.

Особенности работы самозанятых в условиях пандемии: дополнительные преимущества

В нынешней эпидемиологической обстановке у самозанятых есть несколько неоспоримых преимуществ.

Во-первых, это меры поддержки, принятые Правительством РФ. Самозанятым предоставляются субсидии из федерального бюджета в размере суммы налога, уплаченной за 2019 г. по состоянию на 30 апреля 2020 г. Также 1 июня самозанятым в мобильном приложении «Мой налог» начислен дополнительный налоговый бонус в размере 12 130 руб. Налоговый капитал (или дополнительный налоговый вычет) предоставляется не только зарегистрированным плательщикам налога на профессиональный доход, но и тем, кто будет регистрироваться в 2020 г. Кроме того, с 1 января 2021 г. остаток налогового вычета будет применяться по прежним правилам, т.е. уменьшать ставку налога на 1% в отношении доходов, полученных от физлиц, и на 2% – в отношении доходов, полученных от юрлиц и ИП.

Во-вторых, в то время как налогоплательщики в условиях распространения коронавируса не освобождены от уплаты налогов – им предоставлена лишь отсрочка, самозанятые граждане, не осуществляющие деятельность во время пандемии, не должны будут уплачивать налог ввиду отсутствия прибыли. Иными словами, если дохода в течение налогового периода нет, то нет и обязанности по уплате обязательных или фиксированных платежей. При этом самозанятые участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную медпомощь.

В-третьих, работодатели понимают: завтра режим самоизоляции из-за пандемии могут ввести повторно, а это означает, что компании недополучат доходы. В случае сокращения штата или численности работников сообщить об этом придется за 2 месяца. Увольнение работников повлечет дополнительные расходы: работодатель должен будет выплатить им выходное пособие, компенсацию за неиспользованный отпуск и до трех средних заработков. В таких условиях выгоднее сотрудничать с самозанятыми, чем набирать сотрудников в штат.

Схема работы самозанятого: особенности регистрации и документооборота

Чтобы стать самозанятым, достаточно иметь смартфон. Не придется идти в налоговую инспекцию, писать заявление, платить. Для самозанятых создано мобильное приложение «Мой налог», упрощающее процесс регистрации и работы. Заявление о регистрации в качестве самозанятого формируется через это приложение или веб-кабинет и впоследствии одобряется налоговой.

Постепенно к сервисам ФНС планируют подключаться электронные площадки и банки. В настройках приложения можно поручить им формировать чеки и даже платить налоги. Пока так можно делать только в «Яндекс.Такси». Операторы и банки, которые подключились, будут указаны в специальных разделах на сайте ФНС и в приложении «Мой налог».

Когда клиент расплатится, самозанятый в приложении должен заявить о поступлении денежных средств как о доходе. Тут же, в приложении, формируется ссылка на чек – его надо передать клиенту. Передать чек можно любыми способами:

Самозанятый сам решает, какой чек выдать – электронный или бумажный. Клиент не вправе требовать бумажный чек, если уже получил электронный.

3. Счета и карты для получения платежей от клиентов

Один из основных вопросов: нужны ли отдельные счета и карты для получения платежей от клиентов или самозанятые могут принимать их на те же счета и карты, на которые поступают обычные P2P-платежи, т.е. «классические» переводы (например, от родственников), не облагаемые налогом на профессиональный доход?

Закон прямо не предусматривает обязанности самозанятого гражданина по открытию специальных банковских счетов или иному разделению категорий поступающих платежей. Так, в Информационном письме от 19 декабря 2019 г. № ИН-014-12/94 Центральный банк РФ разъяснил: принимая во внимание, что в Федеральном законе № 422-ФЗ не установлена необходимость использования физическими лицами, применяющими специальный налоговый режим, конкретных видов банковских счетов, использование ими своих текущих счетов для получения профессионального дохода не противоречит требованиям законодательства РФ.

Однако во избежание проблем с банком клиенту целесообразно при открытии счета сообщить о том, что он является самозанятым. Если же счет открывается до регистрации, уведомить об этом банк можно позже. При этом с точки зрения здравого смысла на одном счете нежелательно смешивать доходы от профессиональной деятельности и обычные платежи. Значит, нужно как-то отмечать переводы, связанные с профессиональной деятельностью, с доходов от которой уплачивается налог, либо все-таки заводить для платежей клиентов отдельный счет, чтобы у банка не возникали вопросы и чтобы не нарваться на блокировку счета и отказ в обслуживании. Также рекомендуется заключать договоры с клиентами, особенно с юрлицами, и формировать чеки по каждой операции. Если операция вызовет сомнения у налоговой или банка, то вы сможете предоставить подтверждающие документы.

Риски организаций, сотрудничающих с самозанятыми, и рекомендации им

Проверяющие органы еще на стадии начала действия эксперимента по введению нового налогового режима выявили схемы «налоговой оптимизации»: работодатели заключают договоры с самозанятыми гражданами, в то время как фактически отношения между ними являются трудовыми (читайте также: «Почему работодатель может попросить вас стать самозанятым?»). ФНС и Роструд договорились о проверках работодателей, которые нанимают самозанятых в качестве своих работников, оформляя их по гражданско-правовым договорам. Условия привлечения самозанятого не должны отвечать характеристикам трудовых отношений. В противном случае гражданско-правовой договор будет переквалифицирован уполномоченным органом в трудовой, а организация будет привлечена к ответственности с применением штрафных санкций.

Так, п. 4 ст. 5.27 КоАП РФ предусматривает ответственность за уклонение от оформления или ненадлежащее оформление трудового договора либо заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работодателем и работником. Работодателя могут оштрафовать: как организацию – на сумму от 50 до 100 тыс. руб., как должностное лицо – на сумму от 10 до 20 тыс. руб.

Налоговый орган также может доначислить налоги и страховые взносы, которые не выплачивались на протяжении всего периода взаимодействия по переквалифицированному договору с самозанятым. Причем не с момента, когда произошла переквалификация, а с даты заключения договора. Это существенный финансовый риск. А если сумма неуплаченных налогов и сборов окажется крупной, то может встать вопрос и об уголовной ответственности.

Самозанятый гражданин, договор с которым переквалифицировали в трудовой, имеет право обратиться к работодателю со своими финансовыми требованиями – об оплате больничных, отпусков и перечислении прочих выплат, которые он имел право получать как сотрудник, но не получал, потому что был заключен гражданско-правовой договор.

Чтобы минимизировать подобные риски, необходимо быть внимательным к существенным условиям гражданско-правового договора, заключаемого с самозанятым гражданином. Важны как его форма, так и содержание. У заказчика (компании или ИП) и самозанятого взаимоотношения могут быть только гражданские. В договоре недопустимы расплывчатые формулировки трудовых функций, задачи должны быть прописаны четко. Конкретизируются: задание, результат и процесс работы (мини-регламент).

При заключении договора нужно учесть, что самозанятый не может:

- принимать участие в непрерывном технологическом процессе;

- выполнять трудовую функцию или требования должностной инструкции;

- подчиняться трудовому режиму; время работы самозанятый определяет сам, в договоре указываются только сроки начала и окончания работ;

- числиться в табеле учета рабочего времени;

- получать аванс и зарплату регулярно – дважды в месяц, как штатные сотрудники;

- претендовать на соцпакет и социальные гарантии – согласовывать отпуска, получать материальную помощь, выплаты по больничному листу и иные компенсации.

Договор, удовлетворяющий одному из перечисленных признаков, может быть переквалифицирован в трудовой договор с применением вышеназванных последствий. Избежать их организации помогут надлежащим образом оформленные документы, подтверждающие специфику взаимоотношений с самозанятым:

Время чтения: 14 минут Нет времени читать? Нет времени?

Быть самозанятым – это одновременно очень круто и совсем не круто. Например, если ты, являясь плательщиком Налога на профессиональный доход (НДП), заболеешь и временно потеряешь трудоспособность, то на выплату по больничному можешь не рассчитывать. Нет никакого законного способа для самозанятых на НПД делать добровольные взносы в Фонд социального страхования (как это предусмотрено для ИП), чтобы в случае чего получить хотя бы минимальную компенсацию выпавшего по болезни дохода. Российские законодатели «забыли» об этой правовой «дыре».

Вообще, самозанятые в том виде, в котором они существуют в законодательном поле сейчас, – это люди второго сорта. Особенно крутенько им придется в старости – если они не платили добровольные взносы в Пенсионный фонд. Кстати, если платили – тоже будет тухло.

Создается впечатление, что режим налогообложения НПД, введенный по всей стране с июля 2020 года, нужен только для того, чтобы вывести из тени так называемую «гаражную экономику» и диких фрилансеров. Ну и обложить их минимальным налогом.

В налогах как таковых ничего ужасного нет – общество с их помощью скидывается на то, чтобы иметь минимальные социальные блага для всех. Скажем, тот же самозанятый имеет право на бесплатное медицинское обслуживание в рамках полиса ОМС, и часть его налогов идет на покрытие такой возможности. То есть, в случае травмы или болезни, какую-никакую помощь плательщик НПД получит.

Другое дело, что фрилансеры и «гаражники» – народ прагматичный, рассчитывающий только на себя. Эти люди обычно имеют значительный негативный опыт с кидками работодателей (особенно любителей черных и «серых» зарплат), с фанаберией неадекватных клиентов, с пристальным вниманием многочисленных проверяющих и контролирующих любое экономическое движение органов.

А те, кто постарше, прекрасно помнят, как российское государство в последние 30 лет тоже устроило несколько серьезных кидков (простите, реформ), не забывая при этом все активнее собирать налоги. Одна пенсионная катастрофа 2015-го чего стоит.

Понятное дело, что к НПД «гаражники» испытывают инстинктивное недоверие. Тем не менее, на сегодняшний день в России из тени вышли и официально стали самозанятыми уже 1,7 миллиона человек.

Видимо то крутое, что есть в статусе самозанятого, все-таки перевешивает то, что в нем не круто.

Что хорошего – быть плательщиком НПД?

Во-первых, это отчасти примиряет с неприятной действительностью. В последние годы в России понятие «право» становится все более немодным. А властный волюнтаризм – все более показательным. Миллионы граждан не имеют своего представительства в законодательных органах власти, потому что институт выборов стал практически декоративным.

А люди, склонные самостоятельно искать место под солнцем, чаще исповедуют концепцию «никаких налогов без представительства». Статус плательщика НПД позволяет ограничиться в отношениях с государством уплатой 4 % от дохода, если работаешь с физическими лицами, и 6 % – если продаешь что-то компаниям. Это по-божески.

Во-вторых, самозанятость подразумевает высокую степень свободы действий. Ее, конечно, ценят немногие. Есть одно высказывание, которое в интернете часто приписывают Зигмунду Фрейду или британскому политику и писателю Бенджамину Дизраэли, хотя оно принадлежит драматургу Бернарду Шоу:

«Свобода означает ответственность. Вот почему большинство людей боится свободы».

Самозанятые – это, как правило, те, кто не только ее не боится, а напротив, именно ею и вдохновляются в своем труде. Психологический тип самозанятого – это чаще всего «ремесленник-одиночка». Такой человек имеет в руках дело и знание о нем, он постоянно растет как специалист (ну, в идеале). Он может выполнять свою работу один, без наемных сотрудников. И «выход» его профессиональных усилий достаточен, чтобы обеспечить заработок, как минимум эквивалентный медианной зарплате.

Быть самозанятым – значит быть свободным на свой страх и риск. Никогда не слышать начальственных окриков, иметь возможность отсекать общение с неадекватными клиентами при первых признаках грядущих проблем. Наконец, самому распоряжаться собственным рабочим временем.

Самозанятый – это такой Ведьмак из известной эпопеи Анджея Сапковского. Приходит, делает свое дело, получает чеканную монету и удаляется туда, куда считает нужным. Не забыв, естественно, отстегнуть минимальный налог местному самодержцу-владельцу дворца, лендлорду или там Налоговой службе РФ.

«Ведьмаком» теперь может быть и интеллигентный репетитор по физике, и психолог, и хендмейдер, и журналист, и спец по ремонту квартир, и кто только не. Даже мастер, производящий гусли, попутно записывающий славянскую «богатырскую музыку» и зарабатывающий на ней (это не шутка, есть такой человек – самозанятый москвич Кирилл Богомилов, набравший только в одном YouTube 80 000 подписчиков).

Режим «плательщик НПД» по-своему прекрасен и полон суровой романтики. Однако если включаешь его в своей жизни, то автоматически запускаешь и режим «социально не защищен». Особенное беспокойство вызывает старость – время, когда ухудшение здоровья может отнять у тебя твое дело.

С пенсионным обеспечением все вообще не круто

Калькуляторов пенсий в Рунете полно. Не станем тратить время на рассмотрение вариантов расчета будущей пенсии для людей, которые имели стаж наемного труда, опыт ИП и только потом сделались самозанятыми. Возьмем предельный случай – когда молодой человек вот прямо сейчас решил раз и навсегда сделаться плательщиком НПД. «Ведьмачество» по жесткачу, так сказать.

Итак, самозанятый не обязан платить страховые взносы в Пенсионный фонд. Но это означает, что в будущем он получит пенсию на пять лет позже, чем нормальные люди (женщины-самозанятые – в возрасте 65 лет, а мужчины – в 70). И окажется эта пенсия не страховой, а социальной пенсией по старости.

В соответствии с действующим законодательством, она будет складываться из минимальной выплаты в размере менее 7 тысяч рублей и региональной или федеральной социальной доплаты от государства, чтобы дотянуть этот ужас до официального прожиточного минимума пенсионера. В 2021 году в среднем по России он составляет 10 022 рубля.

Видимо, с точки зрения российских законодателей, самозанятые граждане – это люди неправильные, слишком о себе возомнившие. Захотели свободного одинокого предпринимательства? Ну и пусть хлебнут своей свободы полной ложкой.

Меж тем, логично предположить, что статус «плательщик НПД» был придуман потому, что государство на опыте увидело – самозанятые в статусе ИП в значительном количестве не тянут обязательные страховые взносы.

К примеру, ИП без работников в 2021 году при доходе не более 300 000 рублей должен отдать государству 40 874 рубля. Если такой самозанятый, «сидящий на упрощенке», добыл упомянутые 300 тысяч, то на жизнь ему останется 259 116 рублей в год, или 21 593 рубля в месяц (принимаем в расчет то, что существует налоговый вычет на УСН, который в случае заработка не более 300 тысяч полностью «обнуляет» отдельный налог на полученный доход, поскольку его можно уменьшить на сумму страховых взносов).

В России ИП с заработками менее 300 тысяч в год постоянно мучались с обязательными страховыми платежами. Это очень больно – ежегодно отдавать такие деньги при столь хреновом заработке. Просрочки были довольно массовым явлением. Как следствие – ИП-шникам прилетали штрафы, а недоимки и пени взимались с них принудительно и безжалостно.

По сути, в «гаражную экономику» самозанятых годами заталкивало само государство. Наконец, оно сообразило, что политика эта разрушительна, и придумало этакого Франкенштейна – плательщика Налога на профессиональный доход.

Ход неглупый, но довольно жестокий в социальном смысле. Понятно, что не каждый самозанятый сможет работать до 70 лет, особенно если его профессиональная специализация связана с физическим трудом. Молодым это поначалу не кажется проблемой – мол, где я, а где мои 70 лет? Прорвемся.

Но если вдуматься, это ой какая реальная проблема. И российские законодатели для таких задумавшихся предусмотрели возможность добровольно платить взносы в Пенсионный фонд. Предполагается, что тогда самозанятые по достижении нормального пенсионного возраста смогут рассчитывать на страховую пенсию.

Однако предложенная реализация такой возможности при ближайшем рассмотрении выглядит весьма циничной. С 2025 года рассчитывать на страховую пенсию гражданин РФ сможет, если накопил не менее 15 лет трудового стажа и не менее 30 «пенсионных коэффициентов» (в обиходе их принято называть пенсионными «баллами»).

Возникает резонный вопрос – а сколько лет и в каком размере людям, ставшим сегодня официальными самозанятыми, нужно «добровольно» платить страховые взносы в Пенсионный фонд, чтобы накопить искомые баллы?

Ответ непрост: минимальный размер страхового взноса для самозанятых в 2021 году составляет 32 448 рублей (тут сразу поясним: «минимальный добровольный взнос» – это не совсем корректно. На самом деле самозанятые могут платить и меньше, но пенсионные коэффициенты и годы страхового стажа будут им начисляться пропорционально размерам взносов).

Найти открытое и исчерпывающее разъяснение, сколько баллов за эту сумму приобретается, в государственной прессе или на ресурсах Пенсионного фонда очень непросто. Скажем, Самарское отделение ПФР вот тут сообщает, что добровольный взнос в 2021 году дает 1,0478 пенсионного коэффициента. Другие территориальные отделения могут заявлять, что минимальный взнос дает 1,142 балла.

Негосударственная пресса рассказывает, что Пенсионный фонд при расчете использует формулу ИПК = (ДЗ/22*16)/206 720 * 10, где:

ДЗ – добровольные взносы;

22 % – общий тариф страховых взносов;

16 % – индивидуальная часть тарифа;

206 720 рублей – взносы по индивидуальному тарифу от предельной базы для начисления взносов (1 292 000 * 16 %). Предельная база – плавающая величина, которая ежегодно устанавливается правительством РФ.

Размер страхового взноса для самозанятых год от года будет увеличиваться (по аналогии со взносами ИП). Количество баллов, которые можно на него купить – тоже будет плавать. Точного калькулятора всей этой машинерии вы не найдете нигде. Но давайте станем исходить из показателя 1,142 балла и подсчитаем грубо, навскидку.

Итак, чтобы накопить 30 баллов, самозанятый должен платить минимальные взносы 26,259 лет – округлим до 27-ми.

Фиксированная пенсионная выплата (базовая часть пенсии) установлена в размере 6 044,46 рубля (в 2024 она вырастет до 7 131,34 рубля ). Чтобы понять очень приблизительно, какую пенсию будешь иметь, если ты накопил 30 баллов, нужно умножить их на «стоимость пенсионного коэффициента». Сейчас она составляет 98,86 рублей. В 2024-м вырастет до 116,63 рублей, а дальше будет «плавать».

Лихо умножаем 30 на 116,63 (мы же сейчас находимся в будущем, да?) и получаем 3 498,9 рубля. Это страховая часть пенсии. Прибавляем к ней «фиксированную выплату», которая в 2024-м составит 7 131,34 рубля, и получаем (та-дам!) размер пенсии в 10 630,24 рубля. Напомним, что за нее вы работали 27 лет и заплатили государственному Пенсионному фонду минимум 32 448 рубля x 27 = 876 096 рублей (на самом деле больше).

Понятно, что арифметика эта не совсем корректна – год от года аппетиты Пенсионного фонда насчет самозанятых будут расти – как мы это видели по примеру ИП в последние 15 лет, и общая цена за 30 баллов окажется выше. Будут индексироваться и фиксированная выплата, и стоимость балла, но не стоит рассчитывать на какую-то заметную для кармана индексацию – это мы знаем по опыту последних десятилетий.

Расчет у нас выходит показательный, хоть он и слегка «сферический в вакууме». Те, кто рискнет 27 лет быть самозанятыми и отдаст государству под миллион рублей (по факту выйдет больше миллиона), будут иметь право на пенсию, еле-еле превышающую сегодняшний официальный «прожиточный минимум пенсионера». Если в будущем, он вырастет, бывшим самозанятым скорее всего компенсируют разницу, как и в случае с социальной пенсией по старости.

Внимание: пенсионный калькулятор ПФР наш грубый расчет не подтверждает. Однако в нем нельзя указать, что вы как самозанятый добровольно платите минимальные взносы. Чтобы на это как-то намекнуть, приходится вводить предельный годовой доход в размере 300 000 рублей. При таком раскладе и стаже в 27 лет калькулятор обещает 102,97 пенсионных коэффициентов и размер страховой пенсии в 16 224,01 рублей.

Это конечно не так уныло, как получилось у нас, однако вызывает понятное недоверие. Ибо к калькулятору есть пояснение: «Данные результаты расчета страховой пенсии носят исключительно условный характер и не должны восприниматься Вами как реальный размер Вашей будущей пенсии».

Так что в сухом остатке? Самозанятых, которые делали конские «добровольные» взносы, при пессимистичном расчете ожидает практически тот же прожиточный минимум, что и тех, кто вообще ничего Пенсионному фонду не платил. Только на пять лет раньше.

Хм. Автор даже сказал бы громче: «ХМ!» Не нужно быть экспертом по частному инвестированию, чтобы понимать: сегодня примерно миллион рублей стоит новая квартира-студия даже во многих крупных городах (исключая, конечно, Москву, Питер, Сочи и некоторые другие). А на вторичном рынке за такую сумму можно найти однокомнатную квартиру с отдельной кухней.

По совпадению – какая ирония! – если сегодня накопить искомый миллион, купить дополнительную квартирку и сдавать ее, то официальный доход (мы же самозанятые, так?) даже с учетом налога в 4 % будет примерно соответствовать среднему прожиточному минимуму пенсионера. И что важно, при этом жилье-то окажется в твоей собственности. И в случае чего – его можно продать.

Другими словами, государство предлагает нам отдать ему эквивалент однокомнатной квартирки или квартиры-студии в обмен на жалкое пенсионное пособие, которое не дотягивает даже до 200 долларов США.

А что еще забавно, самозанятый может много лет платить страховые взносы, но вдруг заболеть, потерпеть финансовую неудачу, пропустить несколько платежей. И в свои 60–65 лет он вполне может обнаружить, что 30 баллов так и не накопил и по факту должен и дальше работать, и еще платить взносы, ибо в назначении ему страховой пенсии государство отказывает…

Автор не знает, какие светлые головы в правительстве и Пенсионном фонде сочиняли эти коэффициенты и требования к размерам «добровольных» страховых взносов самозанятых. Может быть, чиновники искренне полагают, что люди – идиоты и не умеют считать. Может, их не волнует, что цинизм пенсионной системы по отношению к самозанятым виден невооруженным глазом. Но нам, заинтересованным гражданам – фрилансерам, специалистам, работающим на себя – нужно это обсуждать.

Автор ни к чему не призывает, кроме того, чтобы думать головой (все перепроверив самостоятельно). Но сам он, пожалуй, ограничится уплатой обязательного налога в 4–6 %. И крепко подумает о том, как увеличить семейные накопления и сделать консервативную «пенсионную» инвестицию в скромную недвижимость.

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим самозанятости и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы самозанятости

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

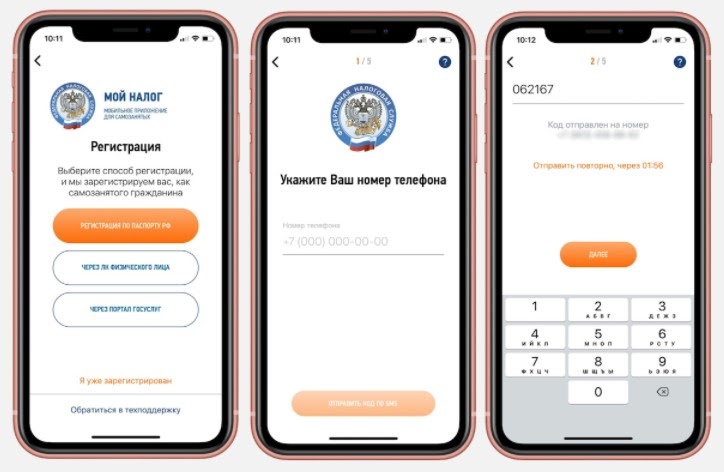

Через приложение

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

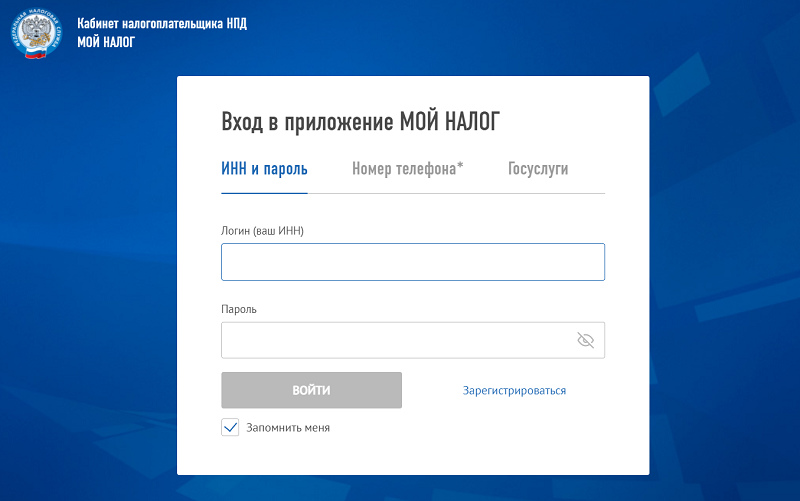

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

В уполномоченном банке

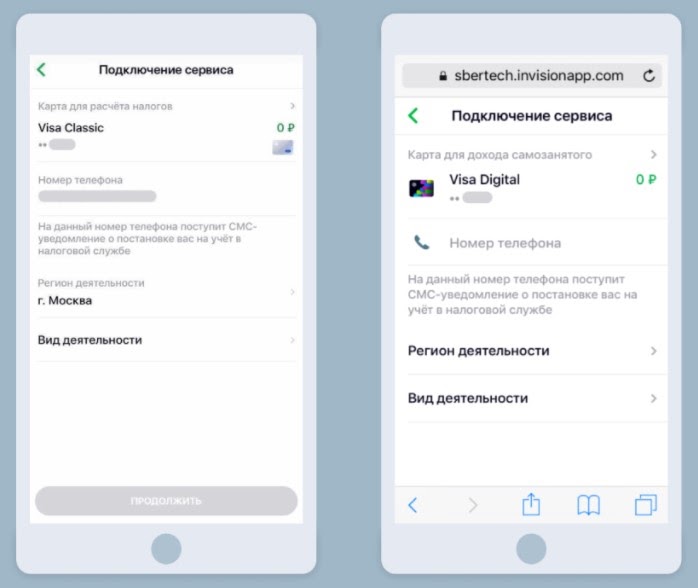

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

В налоговой

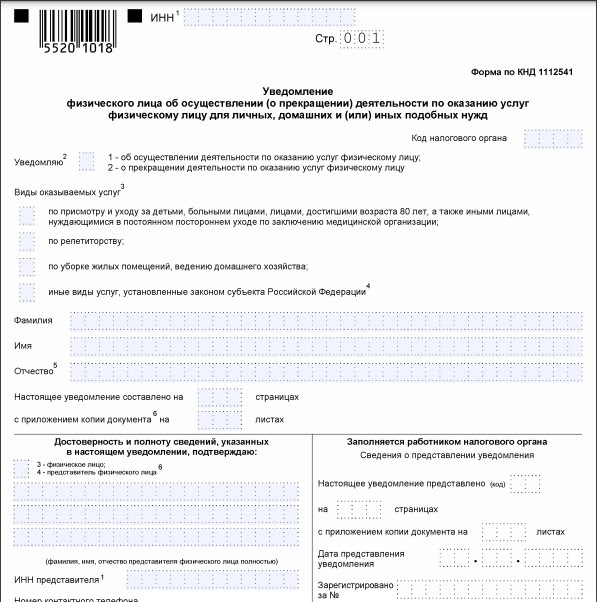

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

С 1 июля 2020 года налог на профессиональный доход для самозанятых введён на всей территории РФ. Плюсов у самозанятости много. В этой статье, хочу рассказать о недостатках или минусах использования данного специального налогового режима.

И так. Подводные камни, о которых Вы могли не знать. (Ошибки, мифы и заблуждения самозанятых граждан).

- Возможное наличие комиссии банка при осуществлении безналичных платежей

- Что делать, если чек выдали, а клиент не заплатил?

- Какие документы должны быть у самозанятых?

- Самозанятые ошибочно используют налоговый бонус в 10 000 руб

- Все ли поступления денежных средств на счет самозанятых — доходы?

- Штрафы за невыдачу или отсутствие чеков

- Не забывайте о минусах применения налогового режима для самозанятых

Возможное наличие комиссии банка при осуществлении безналичных платежей

При осуществлении платежей с расчетных счетов юридических лиц и индивидуальных предпринимателей в адрес самозанятых взимается комиссия, как при переводе на счёта физических лиц.

Что делать, если чек выдали, а клиент не заплатил?

Зачастую самозанятые лица путают выставление счета на оплату с чеком, выдаваемым приложением «Мой налог». Так, самозанятый выставил чек, думая, что выставил счет, а заказчик или клиент его не оплатил. Тем самым, самозанятые рискуют заплатить налог с суммы, указанной в чеке, из своего кармана. Чтобы избежать негативных последствий в таких случаях — не забывайте вовремя аннулировать чек в приложении «Мой налог». Помните — чек выдаётся после получения оплаты.

Приложение «Мой налог» формирует чек об оплате, который самозанятый предоставляет в бумажном и электронном виде клиенту. Дополнительно электронная копия чека отправляется в налоговую службу для учета.

Какие документы должны быть у самозанятых?

Помните. Самозанятость — это полноценная предпринимательская деятельность. Со своими вытекающими правами, обязанностями и ответственностью. Такие первичные документы как договора, акты выполненных работ, деловая переписка с заказчиками — самозанятому также необходимы. Их может запросить налоговая инспекция, а также документы могут потребоваться при нарушении прав самозанятых.

Подведомственность. Споры с самозанятыми рассматривают районные суды общей юрисдикции по правилам гражданского процессуального кодекса.

Подсудность. Определяется условиями договора. (Зачастую в нём уже содержатся данные условия — стороны могли указать, что все споры должны рассматриваться в определённом суде). Если в договоре такого условия нет, то подсудность определяется в зависимости от того, кому предъявляете иск. Если ответчик — гражданин или ИП, предъявляйте иск в суд по месту его жительства, если ответчик — юридическое лицо, то по адресу его места нахождения, который указан в ЕГРЮЛ.

Самозанятые ошибочно используют налоговый бонус в 10 000 руб

Это не значит, что налоги до первых 10 000 рублей платить не надо. На практике это работает так. Например. Вы работаете налоговым консультантом и оформили самозанятость. За свою деятельность Вы единоразово получили 20 000 руб от юридического лица. По идее, должны заплатить 6% налога, то есть 1200 рублей. Но с налоговым бонусом Вы платите не 6%, а только 4% (льгота 2%), то есть 800 рублей. Разница 400 рублей в этом месяце и есть тот самый налоговый бонус. Представим, что в следующем месяце ситуация аналогичная, то есть Вы снова сэкономили 400 рублей. И так до тех пор, пока суммарно экономия не перевалит за 10 000 рублей. Потом льгота пропадает и платить придется все 6%.

Все ли поступления денежных средств на счет самозанятых — доходы?

Самозанятый гражданин, как физическое лицо вправе расплачиваться карточкой, привязанной к счёту плательщика налога на профессиональный доход, переводить с карты на карту и осуществлять различные платежи. Хороший вопрос — могут ли данные граждане получать на тот же счет иные денежные средства не связанные с предпринимательской деятельностью самозанятого?

Для того чтобы зарегистрироваться в качестве самозанятого, Вам вовсе не обязательно иметь банковский счет или карту. Они пригодятся лишь когда необходимо оплатить налог. Правда оплатить налог можно и наличными денежными средствами — по квитанции, которую можно распечатать из приложения «Мой налог».

Налогом облагается только тот доход, который внесён в приложение, поэтому если вам на карту пришёл перевод от знакомого, зарплата или что-то иное, не связанное с вашей деятельностью, то эти суммы налогом не облагаются.

Ну и, конечно, налоговики могут запросить данные о поступлении денежных средств на счета самозанятого и сравнить их с теми, что отражены через приложение «Мой налог». Запрос в банк возможен в случае, когда в отношении самозанятого инициирована налоговая проверка. И если налоговая докажет, что это выручка — поступившие суммы будут считаться доходом самозанятого.

Обратите внимание. Получая статус самозанятого, у налоговых инспекторов появляется право мониторить все ваши расчетные счета на предмет сокрытия доходов от уплаты налога. Стало быть, перевела вам любимая бабушка подарок на день рождения. Налоговая может посчитать это доходом самозанятого и обратное предстоит доказывать Вам. Будьте готовы давать объяснения о том, откуда появились деньги и почему не учтены в качестве дохода. Кроме того, нужно быть готовым данные факты подтвердить документально.

Штрафы за невыдачу или отсутствие чеков

Самозанятому полагается штраф 20% от суммы сделки за отсутствие чека при первом нарушении (но не менее 1000 руб) и 100% от суммы сделки при повторном нарушении (но не менее 5000 руб), а еще есть пени при наличии задолженности по налогу. Поэтому лучше не забывать о новом статусе и внимательно относиться к финансам.

Не забывайте о минусах применения налогового режима для самозанятых

- Ограничение по срокам. Сегодня самозанятость — это эксперимент, сроком действия до 2028 года включительно;

- Наличие лимита на сумму годового дохода в 2 400 000 руб.;

- Запрет найма сотрудников;

- Ограничения по видам деятельности;

- Отсутствие обязательных отчислений в пенсионный фонд РФ. Как следствие — отсутствие формирования пенсионного стажа.

Мы привыкли, что, работая официально, имеем все социальные гарантии. Но плательщики налога на профессиональный доход — это отдельный эксперимент. Ведь самозанятый платит за себя налоги сам. Данные граждане участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную медицинскую помощь без каких либо обязательных или фиксированных платежей.

Но! Самозанятый гражданин в виду отсутствия уплаты подоходного налога — не сможет вернуть подоходный налог ни с лечения, ни с покупки квартиры, ни с обучения. Нет отчислений ни в ПФ, ни в ФОМС, ни в ФСС. То есть, нет больничных, нет декретных пособий, нет отпусков. Но и как сказано ранее — нет пенсионного стажа.

Читайте также: