Налогообложение германии после кризиса 2008

Опубликовано: 22.09.2024

2008 год стал для мировой экономики разрушительным, однако Германии он принес и определенную выгоду.

2008 год принес мировой экономике немало потрясений

Из-за разразившегося в сентябре глобального финансового кризиса европейские эксперты единодушно называют 2008 год "безумным", однако отмечают и положительные тенденции.

Налоговые оазисы

Глава Deutsche Post Клаус Цумвинкель с помощью частного инвестиционного фонда в Лихтенштейне уклонился от уплаты налогов на сумму 1,2 миллиона евро

В начале года угроза мирового финансового кризиса была еще весьма абстрактной. Все первое полугодие правительство Германии было занято проблемой налоговых оазисов в Европе. В феврале прокуратура выдала ордер на обыск офиса главы почтового концерна Deutsche Post Клауса Цумвинкеля (Klaus Zumwinkel), а также его виллы в Кельне. Топ-менеджера обвинили в том, что, прибегнув к услугам частного инвестиционного фонда в Лихтенштейне, он уклонился от уплаты налогов на сумму 1,2 миллиона евро.

Считанные недели спустя в руках немецких правоохранительных органов оказался компакт-диск, на котором содержались данные о сотнях налогоплательщиков, "пристроивших" свои деньги в лихтенштейнских банках. Несколько десятков "налоговых беглецов" поспешили возместить потери, нанесенные бюджету Германии, и таким образом избежали преследования. В отношении остальных были возбуждены уголовные дела.

Генеральный секретарь Христианско-демократического союза Рональд Пофалла (Ronald Pofalla) заявил, что считает "возмутительным" тот факт, что в Европе существуют "налоговые оазисы", которые переманивают к себе капитал из других государств ЕС, и структуры, которые занимаются трансфером этих денежных средств, таким образом косвенно способствуя уклонению от налогов.

Потребительские цены

В начале лета головной болью немцев стали растущие потребительские цены. Личный транспорт медленно, но верно превращался в предмет роскоши. Литр бензина марки Super стоил 1,60 евро, литр дизельного топлива - 1,58 евро. Производители топлива виноватыми себя не чувствовали: цена за баррель сырой нефти подскочила до 150 долларов США.

В конце июня 2008 года рекордного уровня достиг и курс евро - 1,68 доллара. Однако экономика Германии пострадала не так сильно, как ожидалось: ведь почти две трети немецкого экспорта приходится на еврозону. Однако другие страны ЕС, например Франция и Италия, пострадали от ослабления доллара сильнее, и это рано или поздно негативно отразится и на конъюнктуре Германии, предупреждают эксперты.

К концу года курс евро стабилизировался. И это, скорее всего, позволит Германии сохранить за собой статус мирового лидера по экспорту, вновь опередив Китай. Впрочем, подобные амбиции сегодня отходят на задний план. Потому что и Германии, и Китаю предстоит борьба куда более серьезная - борьба с рецессией, вызванной мировым финансовым кризисом.

Кризис пришел в Германию

На спасение банка Hypo Real Estate правительство Германии выделило в общей сложности 85 миллиардов евро

Финансовый кризис добрался до Германии в конце лета. Тогда о миллиардных потерях сообщил ряд земельных банков, а ипотечный банк Hypo Real Estate был спасен от банкротства только благодаря госпомощи в размере 35 миллиардов евро. Впоследствии к этой сумме правительство вынуждено было добавить еще 50 миллиардов.

13 октября Берлин принял первый антикризисный пакет в размере 500 миллиардов евро. Однако на госпомощь банки могли рассчитывать только при выполнении ряда условий: никаких премиальных и дивидендов до выхода из кризиса, размер вливаний не должен превышать 10 миллиардов евро, а зарплаты менеджеров - 500 тысяч евро в год.

Ангела Меркель (Angela Merkel) от своего имени и от имени министра финансов заверила вкладчиков, что им не нужно опасаться за свои сбережения. Тем временем банковский кризис медленно, но верно подбирался к реальному сектору экономики.

Черные дни для автопроизводителей

Первыми о падении продаж объявили автопроизводители и начали переводить своих сотрудников на сокращенный рабочий график. Химический концерн BASF приостановил работу 80 заводов.

Дочка General Motors компания Opel обратилась к правительству с просьбой о поручительстве. Страны Евросоюза начали объединять усилия по борьбе с кризисом. На встрече в верхах 12 декабря Евросоюз принял пакет по стимулированию конъюнктуры на сумму в 200 миллиардов евро. Берлин готов выделить для этих целей 50 миллиардов.

Не все так плохо

Несмотря на кризис, экономика Гермнии пока остается на плаву

Несмотря на то, что эксперты называют 2008 год "безумным", подводя его итоги, они находят и некоторые положительные для Германии тенденции. Так, сокращение спроса на нефть привело к падению цены на "черное золото" - ниже 50 долларов за баррель. Это хорошая новость для Европы.

Рост евро прекратился, цены на продукты упали, остался позади период непрерывной инфляции в еврозоне. На удивление спокойно на кризис реагирует и рынок труда в Германии. Два месяца подряд - в октябре и ноябре - число безработных не превышало 3 миллионов. (ек)

Досье

Финансовый кризис

Кризис ипотечной системы в США стал причиной разразившегося мирового финансового кризиса. Мнения экспертов, оценки и прогнозы - в специальном досье. (21.11.2008)

Контекст

Финансовый кризис: Хронология

Хроника основных событий в развитии глобального финансового кризиса - с июня 2007 года. (12.11.2008)

Эксперт: Кризис заставит реформировать политическую систему России

По мнению Николая Петрова, финансовый кризис показал, что Россия упустила благоприятное время для модернизации страны. (12.10.2008)

Рядовой немец и мировой финансовый кризис

Кризис на мировом финансовом рынке приобретает драматические масштабы. И уже не только банкиры, но и, так сказать, "человек с улицы" начинает всерьез задумываться о том, как скажутся на нем нынешние потрясения. (30.09.2008)

Ангела Меркель призвала Лихтенштейн изменить свое отношение к беглецам от налогов

Канцлер ФРГ Ангела Меркель провела 20 февраля в Берлине со своим коллегой из Лихтенштейна Отмаром Хаслером пресс-конференцию. Интерес к ней вызван скандалом, в самой Германии больше известном как «налоговая афера». (20.02.2008)

Архив

Эльвира Набиуллина убеждала немцев в полезности кризиса

Российская делегация во главе с министром экономического развития Эльвирой Набиуллиной на конференции в Штутгарте заверила представителей среднего бизнеса Германии в том, что Россия идет по инновационному пути. (14.11.2008)

- Дата 24.12.2008

- НапечататьНапечатать эту страницу

- Постоянная ссылка https://p.dw.com/p/GLA7

Также по теме

Коронавирус: вакцина BioNTech/Pfizer эффективна против индийского варианта 21.05.2021

Коронавирусом с начала пандемии заразились почти 166 млн жителей планеты. Свыше 3,4 млн пациентов скончались с подтвержденным диагнозом COVID-19. DW следит за событиями 21 мая.

После второго полуфинала стали известны все финалисты "Евровидения" 20.05.2021

Второй полуфинал завершился в Роттердаме. Все фавориты вышли в финал. В нем будет представлена и Наталья Гордиенко из Молдовы. На конкурсе ее продюсирует Филипп Киркоров.

Израиль и ХАМАС договорились о прекращении огня 20.05.2021

Правительство Израиля единогласно одобрило остановку боевых действий в Газе. "Прекращение огня является взаимным и вступает в силу с обеих сторон в пятницу, в 2 часа ночи", - заявили в ХАМАС.

«Клерк» Рубрика Финансовый кризис

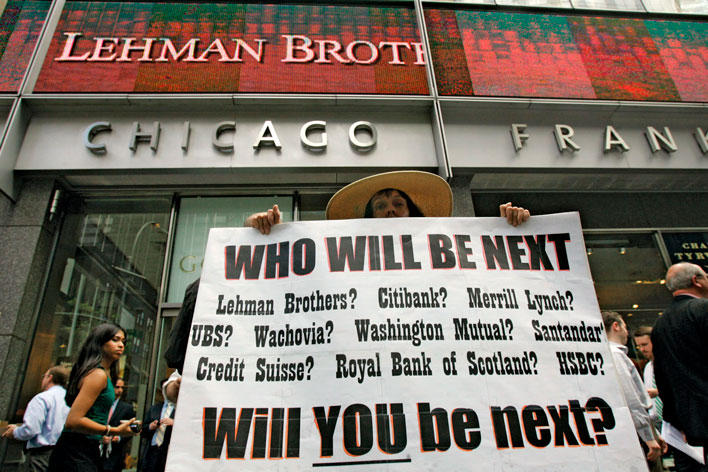

Прошло уже пять лет с тех пор, как обанкротился Lehman Brothers, а мировая экономика никак не выйдет на докризисный рост. США и Германии нужно для этого еще как минимум пять лет, для многих стран кризис 2008 года может по тяжести превзойти Великую депрессию 30-х годов, считают главные специалисты по кризисам из Гарварда. Однако Россия тоже способна показать рост к 2019 году.

Последние пять лет экономистов беспокоят вялые темпы экономического роста мировой экономики. Темпы роста ВВП в развитых странах пока не превышают 2%. Главные «кризисоведы» современности Кеннет Рогофф и Кармен Рейнхарт из Гарварда считают, что проблема не в экономике, а в наших ожиданиях. Они представили свое новое исследование экономических кризисов и их последствий, передает The Washington Post.

«В большинстве стран нынешний кризис может по тяжести превзойти Великую депрессию 30-х годов»

Рогофф и Рейнхарт известны тем, что исследовали 100 финансовых кризисов за последние два столетия: 63 в развитых странах и 37 на крупных развивающихся рынках.

Как отмечают Рогофф и Рейнхарт, на США за 200 лет пришлось девять финансовых кризисов. В среднем во время этих кризисов снижение уровня ВВП на душу населения с пикового значения с поправкой на инфляцию составляло 9%. На восстановление после очередного сбоя у страны уходило около семи лет. На борьбу с безработицей уходило в среднем 13 лет. В пяти из девяти случаев во время восстановления США скатывались в повторную рецессию.

На этот раз, делают вывод экономисты, США намного лучше справляются с ситуацией. ВВП на душу населения с 2007 года упал всего на 5%. Для того чтобы вернуться к докризисному уровню, понадобилось всего шесть лет. И на этот раз США удалось избежать двойной рецессии.

Но это не значит, что все тяготы кризиса позади. Американская экономика потеряла шесть лет и до сих пор так и не вернулась на траекторию роста. Уровень занятости остается значительно ниже показателей 2007 года, и, возможно, для восстановления до уровня 2007 года потребуется больше 13 лет, считают экономисты. Правда, они оговариваются, что сравнивать кризисы по этому показателю довольно трудно: исторические данные по безработице не очень надежны.

Однако в США дела идут все равно лучше, чем в других странах. Помимо Северной Америки в исследование Рогоффа и Рейнхарт попали 10 развитых государств, страдающих от кризиса. И только одному из них – Германии – спустя шесть лет удалось достичь докризисного пика реальных доходов.

Во Франции, Великобритании, Исландии и Ирландии уровень 2007 года все еще остается недостижимой мечтой. В Греции, Италии, Голландии, Португалии и Испании ВВП на душу населения в 2013 году продолжил падать.

По мнению исследователей, есть несколько объяснений, почему США успешнее остальных справляются с кризисом. Благодаря программе количественного смягчения американские банки быстрее остальных смогли избавиться от проблемных активов. В США была реализована самая эффективная программа реструктуризации долгов населения. Из-за ипотечного кризиса многим американцам пришлось попрощаться со своими домами, но в то же время они расстались и со своими долгами. В Европе же потеря дома не означала полной реструктуризации ипотечного кредита.

И одна из главных причин – это возможность легко занимать деньги. Американские банки продолжали кредитовать граждан и в самые тяжелые дни кризиса в 2009 году, а европейские даже сейчас опасаются увеличивать кредитные портфели.

Россия тоже может

Однако темпы роста российской экономики замедлились до 1% в последнем квартале прошлого года. «Многие факторы указывают на возможную рецессию в 2014 году, пусть и небольшую. В обрабатывающей промышленности было падение выпуска еще в прошлом году – это предвестник кризиса. Зарплаты очень долго росли быстрее производительности труда. Идет отток капитала. Доля российской экономики в мировой составляет 2,88%, но дальше мы можем начать эту долю снижать, потому что темпы роста российской экономики уже во второй половине года были ниже темпов роста мировой экономики. Министр экономического развития Улюкаев назвал это «красной зоной», – говорит Миронов.

«Угроза Великой рецессии 30-х годов, конечно, есть. На последней конференции МВФ была выдвинута гипотеза, что возможен десятилетний период низкого роста мировой экономики. Россия сильно зависит от нее, от внешнего спроса на сырье, который не будет расти в случае десятилетней рецессии в развитых странах», – соглашается Миронов.

Однако, по его мнению, у России есть возможности для того, чтобы к 2019 году также вернуться к росту экономики. «Мы можем изменить структуру спроса и увеличить темпы роста при стагнации мировой экономики или при ее низких темпах роста. Надо найти сектора, которые будут иметь большую эластичность по отношению к динамике внутреннего спроса и будут меньше покупать импортные товары. В этом случае, если внешние рынки растут на 2%, то наши эластичные отрасли вдвое быстрее – на 4%. А сейчас получается наоборот: сырья на один и тот же темп роста экономики используется все меньше и меньше, потому что идут процессы энергозамещения или замены российского сырья. Поэтому на 1% роста мировой экономики наши сектора растут лишь на 0,2–0,4%», – считает старший экономист из «Центра развития» ГУ-ВШЭ.

По его словам, России как члену ВТО надо занять не оборонительную, а наступательную позицию. С помощью механизма Всемирной торговой организации надо избавиться от дискриминации на внешних рынках по отношению к российской продукции. «Там легко принимают сырье, но попробуй выйти с обрабатывающей промышленностью, обвинят в чем угодно», – говорит Миронов. Во-вторых, надо снять бюрократические препоны и снизить кредиты для бизнеса.

«Если грамотно использовать механизм ВТО и создавать условия для быстрого и беспрепятственного появления новых предприятий, в том числе малого и среднего бизнеса, взамен закрываемых старых, тогда, как показывает опыт, 2–3% лучших предприятий из всех отраслей выходят на внешние рынки. Пусть не с готовой продукцией, а с комплектующими, упаковкой, деталями и т.д., но они должны продавать это в огромных объемах, нужно встраиваться в мировые цепочки добавленной стоимости», – объясняет Смирнов.

Однако МЭР до сих пор оперирует неправильным, по его мнению, подходом, который был разработан английским экономистом Давидом Рикардом еще в начале 19-го века. Ведомство создает отраслевые стратегии, выделяет локомотивные отрасли. «Но политика поддержки экспорта должна быть не отраслевой, а направлена на лучшие новые предприятия во всех отраслях экономики. Пока действий в этом направлении нет», – говорит собеседник газеты ВЗГЛЯД.

С другой стороны, правительство в прошедшем году уже предприняло некоторые меры по улучшению инвестиционного климата и поддержке бизнеса. В частности, заморозили рост тарифов естественных монополий на этот год, решили создать особую экономическую зону на Дальнем Востоке, где должны исключить бюрократию и коррупцию. «До этого о таких кардинальных мерах не думали», – указывает Миронов.

Заморозка тарифов уже в этом году даст эффект – на 1% сможет замедлить уровень инфляции. «Дальше необходимо снизить ставки по кредитам – этого можно добиться в течение двух-трех лет», – считает собеседник газеты ВЗГЛЯД.

По его словам, средняя рентабельность в обрабатывающей промышленности составляет 8%, тогда как средняя ставка по кредитам – 11–12%. Если снизить на 3% ставку по кредитам за счет снижения на 3% инфляции, тогда банки смогут выдавать дешевые кредиты и пойдет экономический рост.

«То есть нам нужно снизить инфляцию с нынешних 6,5% до 3%. За счет заморозки тарифов на три года этого можно достичь», – говорит экономист. При этом, чтобы естественные монополии, имеющие силу и влияние, не саботировали решения правительства по заморозке тарифов на несколько лет, их надо демонополизировать, считает он. «В 2000–2001 годах была программа разделения Газпрома на два Газпрома, чтобы они друг друга сдерживали. У МЭР была хорошая программа диверсификации экономики. Эти планы лежат, но про них забыли в период высоких цен на нефть», – говорит Миронов.

Жизнь в кредит — часть американской культуры. Пример: в комедии «Эван Всемогущий» главный герой, получив повышение, немедленно берет кредит на новый автомобиль и ипотеку. В фильмах «Флинстоуны», «Один Дома» и сотнях других герои расплачиваются именно кредитными, а не дебетовыми картами.

Эти поведенческие паттерны выразил (2) в цифрах журнал The Economist: в 1990 году средняя закредитованность американских домохозяйств составляла 90% от их дохода, а к началу кризиса в 2007 — уже 127%.

Федеральная резервная система США (аналог ЦБ РФ) во главе с Аланом Гриспеном должна была сдерживать кредитные аппетиты людей, но вместо этого поощряла их низкими процентными ставками.

Примерно в 80-е годы легенда финансового рынка Льюис Раньери придумал способ, как усидеть на двух стульях: выдать ипотеку, не отдавая денег с помощью ипотечных деривативов.

Механизм прост: банк выдает сотни ипотечных кредитов, отдавая застройщикам большие суммы даже по банковским меркам. Одновременно с этим кредитное учреждение эмитирует облигации, обеспеченные этими кредитами. Продав облигацию, банк получает свои деньги назад и может снова ими управлять: инвестировать или выдать новую ипотеку.

Ипотечные облигации покупались и продавались по законам биржи. К их номинальной стоимости (сколько денег фактически привлек банк, выпустивший облигацию) добавлялась рыночная, зависящая от спроса. Благодаря этому выигрывали те, кто купил облигацию подешевле, а продал подороже. Банки же получали прибыль практически из воздуха: купонный доход по облигации, который платил банк, был обычно на два процентных пункта ниже, чем процент по ипотеке, который банк получал.

Цены на недвижимость росли, доступная ипотека провоцировала спрос, спрос толкал цены вверх. Люди инвестировали в недвижимость еще больше, брали новые ипотеки, покупали дома и снова толкали цены вверх.

Банки оценивали заемщиков все более лояльно: с одной стороны риски были застрахованы облигациями, с другой — количество желающих росло, оценивать их строго просто не было времени. Появлялись небольшие организации, выдающие ипотеку, которые почти не попадали под внимание регулятора в лице ФРС: глава службы Алан Гриспен верил, что свободный рынок отрегулирует себя сам.

Снижение качества заемщиков закономерно привело к отказам платить по ипотеке. Когда вступил в силу плавающий процент, платить ипотеку не смогли многие должники одновременно.

Поскольку кредиты были обеспечены недвижимостью, банк забирал ее себе и продавал на рынке. В итоге на вторичке оказалось большое количество недвижимости от банков на продажу. Предложение возросло, цены сначала притормозили свой рост, а затем пузырь и вовсе лопнул.

Дополнительным активом стали кредитные дефолтные свопы. Это инструмент, который страхует инвестора от невыплаты долга по ценным бумагам. Скажем, инвестор-пессимист опасается дефолта по ипотечным облигациям. Он обращается в банк или инвестиционный фонд за страховкой, тот обязуется покрыть все убытки в случае невыплаты со стороны эмитента, а за это регулярно получает от инвестора страховую премию.

Банк или фонд выступает поручителем по кредиту за деньги, регулярные и стабильные, на весь срок поручительства. Настолько стабильные, что этими свопами тоже можно было торговать, создавая из них ценные бумаги: ведь мало кто верил в падение рынка жилья, но застраховать свои убытки хотели многие. А из этих ценных бумаг получать новые свопы, и торговать ими. Рынок раздулся до невероятного количества итераций: на бирже торговались CDO из свопов на CDO из свопов на CDO из «плохих» ипотечных облигаций, обеспеченных ипотечными закладными. Базовый актив — ипотечный кредит — потерялся в этой цепочке.

Количество сделок с одной ипотечной облигацией могло быть любым. Все равно что застраховать автомобиль в десяти страховых компаниях, а потом еще и перепродать право требования долга по страховке своему другу. Тот застрахует это право еще в десяти компаниях и перепродаст его дальше. В итоге за одно ДТП будет вынуждена платить сотня-другая страховых компаний, что и произошло в США в 2007.

Пока цены на недвижимость росли и в банки приходили все новые заемщики, вся эта громоздкая система приносила доход. Но как только цены стали снижаться, а невозвраты расти, рухнула структура, которая оценивалась уже в 62,2 триллиона долларов. Это несколько ВВП США. И поскольку ипотечные свопы, CDO и просто американские облигации торговались по всему миру, проблема сразу же стала глобальной.

Пузырь деривативов спровоцировал триллионные долги, многократно превосходящие стоимость базовых активов — ипотечных закладных — которые некому было возвращать. Финансовые компании по всему миру списали проблемных облигаций на 501 миллиард долларов одномоментно. К сентябрю 2009 банки в Америке и Европе потеряли порядка 1 триллиона долларов.

В распоряжении банков США оказалось чуть меньше миллиона жилых домов, которые невозможно было продать выгодно из-за падения цен на недвижимость (4). Потери банков по всему миру в разные годы оценивались от 1 до 4 триллионов долларов, и новые оценки продолжают появляться. Глава МВФ Кристин Лагард лишь в 2016 году заявила, что кризис 2008 преодолен, однако его последствия ощущаются до сих пор (5).

Инвесторы бежали от скомпрометированных ипотечных облигаций в защитные активы: сырье, золото, зерно. Это привело к росту цен на продукцию аграрно-промышленной отрасли, который спровоцировал продовольственный кризис в бедных странах. Небывалый рост показали цены на нефть, что сделало потрясение для богатых ресурсами стран, в том числе для России, не таким заметным.

На российской экономике кризис все же сказался: падением фондовых индексов и дефицитом ликвидности в банках. Впрочем, на российские рынки куда заметнее повлияли политические события. Война в Южной Осетии в августе 2008 и последующее нагнетание геополитичеких противоречий, внешние санкции и международная изоляция до сих пор не дают российской экономике восстановиться после 2008 года.

Экономические кризисы происходят раз в 7-12 лет, начиная со второй половины XIX века, подсчитали экономисты. Когда ждать следующего — неизвестно. Оценки экономистов расходятся. Кто-то считает (6), что со дня на день. Ряд экономистов уверены (7), что предпосылок для рецессии нет. Так или иначе, экспертам пока не удавалось однозначно спрогнозировать ни один кризис. Поэтому прогнозы следует читать, но быть готовым к турбулентности в любой момент, независимо от уровня оптимизма.

Снижать риски помогает диверсификация — распределение активов по разным инструментам. Отказываться от банковского депозита полностью необязательно. Он может входить в состав портфеля помимо акций, облигаций и нескольких валют. Чтобы выбирать разные биржевые инструменты, нужно открыть брокерский счет, пополнить его и начать инвестировать. Вариант для тех, кто не хочет погружаться в тонкости рынка — работать с персональным брокером. Он сформирует портфель, соберет аналитику и предложит инвестиционные идеи для сохранения и приумножения капитала.

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Перейти на сайт

- Контакты

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Мировой экономический кризис, с которым столкнулись развитые государства в 2008 году, стал крупнейшим в истории со времен Великой депрессии 30-х годов XX столетия.

- Общие истоки кризиса 2008 года и его основные причины

- Кто предсказывал кризис 2008

- Кризис в Соединенных Штатах

- Причины

- Последствия

- Развитие кризиса в мире

- Развитие кризиса в России и государствах бывшего Советского Союза

- Причины

- Итоги кризиса

- Кризисные явления в экономиках Белоруссии и Украины

- Кризисные явления в других государствах

- Общемировые последствия кризиса

- Рецессия 2008 года в литературе и кинематографе

В данное кризисное состояние большинство стран мира вступило практически синхронно. С момента, когда начался кризис, до момента, когда удавалось преодолеть его последствия, у многих государств уходило до 5 лет. В ряде регионов отголоски кризисного состояния отмечались до 2015 года.

Общие истоки кризиса 2008 года и его основные причины

Экономисты сходятся во мнении, что мировой кризис 2008 года имеет следующие причины:

- закономерный переход мировой экономики от цикла роста к спаду;

- нарушение баланса в международной торговле;

- дисбаланс в движении капитала;

- перегрев экономики на фоне неподконтрольного процесса роста ипотечного кредитования населения.

Кто предсказывал кризис 2008

Были люди, которые предсказали кризис 2008 года. Среди них: экономист Гэри Шиллинг, фондовый менеджер Джеймс Стэк, главный экономист МВФ Рагурам Раджан. Первый говорил об «ипотечном пузыре» в США еще в 2000 году, второй и третий предупреждали о рецессии за 2 года до ипотечного кризиса в США. Кризис 2008 года в мире предсказал и Джон Моулдин, являющийся главой правления компании «Mauldin Economics».

Кризис в Соединенных Штатах

Предпосылкой Великой рецессии стал ипотечный кризис в США, возникший в 2007 году. Первые проявления рецессии наметились в США еще в 2006 году. Именно тогда на рынке американской недвижимости стал отмечаться заметный спад продаж жилья. Весной 2007 года в США грянул кризис ипотечных кредитов с высоким риском. Заемщиками таких кредитов выступали граждане США с невысокими доходами, у которых была не самая лучшая кредитная история.

Ипотечный кризис довольно быстро ударил по благонадежным заемщикам. Уже летом 2007 года американский кризис стал носить выраженный финансовый характер. Из-за возникших у заемщиков сложностей с рефинансированием кредитов и роста процентных ставок по ним разразился кризис банковской ликвидности. В начале осени 2008 года банки перестали кредитовать население.

Американский финансист Джордж Сорос отметил, что начало кризиса 2008 фактически произошло еще в конце лета 2007 года. Он указал, что именно тогда центральные банки начали предпринимать попытки сохранить свою ликвидность.

Мероприятия по поддержке банковской системы США не увенчались успехом. В начале осени 2008 года произошел банковский крах. Обанкротился крупный инвестиционный банк «Lehmsn Brothers». Та же участь постигла такие ипотечные организации, как «Fannie Mae» и «AIG». Повторила их судьбу и компания «Freddie Mac». Всего обанкротилось свыше 45 финансовых учреждений страны.

Ипотечный кризис США 2008 года стал следствием обрушения котировок на фондовых рынках. Особенно сильно этот процесс проявился в начале октября 2008 года. Падение фондового рынка США за период с 6 по 10 октября 2008 г считался рекордным за предшествующую 20-летнюю историю страны. Акции американских компаний обесценились на 50% и больше. Процесс продолжился в начале 2009 года.

Причины

Американский конгресс в отчете своей специально созданной комиссии сформулировал следующие причины того, почему произошел кризис 2008 года:

- ненадлежащее регулирование финансового сектора;

- ошибки, допущенные в корпоративном управлении;

- огромные долги у американских домохозяйств (Почему внешний долг США не мешает росту экономики?);

- чрезмерное распространение деривативов (разновидность ценных бумаг), надежность которых сомнительна и недостаточно изучена;

- рост «теневого» банковского сектора.

Последствия

Кризис в Америке 2008 с учетом причин имел следующие последствия для США:

- уменьшение объемов производства по всей стране;

- понижение капитала американских компаний на 40%;

- общее понижение спроса;

- снижение цен на различное сырье;

- беспрецедентное увеличение числа безработных по всей стране;

- снижение доходов у граждан США, относящихся к среднему классу, дальнейшее его ослабление;

- увеличение разрыва в доходах между богатыми и бедными гражданами США;

- резкое понижение цен на нефть (от чего зависит цена на нефть?);

- сворачивание ряда проектов государства по строительству и улучшению инфраструктуры

Ставший следствием кризиса 2007-2008 в США передел собственности привел к массовому выселению обанкротившихся заемщиков из ранее приобретенных ими домов. Особенно сильно этот процесс проявился в 2009 и 2010 годах.

Цены на нефть во время развития мирового кризиса 2008 года

Интересно! Несмотря на кризис, акции некоторых компаний продемонстрировали удивительный рост. По информации Forbes, акции инвестиционного фонда «Paulson & Co» за счет своего роста в годы кризиса принесли его создателю 3,7 млрд долларов.

Развитие кризиса в мире

История кризиса проходит следующие этапы:

- Февраль 2008. Возрастание мировой инфляции до рекордных показателей.

- Одномоментное понижение процентных ставок практически всеми ведущими мировыми центральными банками в октябре 2008 года.

- Утверждение в октябре 2008 года участниками тогда еще «Большой восьмерки» антикризисного плана.

- Проведение в ноябре 2008 года антикризисного саммита в рамках «Большой двадцатки».

- Понижение процентных ставок как Европейским центральным банком, так и Банком Англии в декабре 2008 года.

- Сообщение Евростата в декабре 2008 года о том, что экономика Европы вступила в стадию рецессии на фоне уменьшения ВВП на 0,2%.

- Введение Европейским центральным банком мер жесткой экономии в декабре 2008 года. Развитие кредитной недостаточности в еврозоне.

- В апреле 2009 года на саммите G20 утверждается план, по которому предполагается преодолеть экономический кризис 2008 года. Принимаются меры по усилению ресурсов МВФ.

- Нарастание протестных движений на фоне экономической нестабильности в государствах Североафриканского и Ближневосточного регионов.

- Понижение объемов общемировой торговли по итогам 2009 года сразу на 11,89%.

Мировой финансовый кризис 2008 года продолжился и в 2010 году. Тогда началась валютная война. США, Евросоюз, а также Япония с Китаем пытались снижать цены на свои национальные валюты для облегчения их экспорта.

Интересно! «Forbes» провел исследование и выяснил, какие акции росли в кризис 2008. В их число вошли акции немецкой автомобильной компании «Porsche». И все благодаря своевременной покупке 30% акций «Volkswagen».

Развитие кризиса в России и государствах бывшего Советского Союза

Экономический кризис 2008 года в России имел как внутренние, так и внешние причины.

Причины

Финансовый кризис 2008 года в России дополнительно был спровоцирован внешнеполитическими событиями. Главным из них стала пятидневная война в Южной Осетии, имевшая место в начале августа 2008 года. Следствием конфликта стал усиленный отток зарубежных инвестиций из России. Но основные причины следующие:

- сильная зависимость экономики страны от экспорта ресурсов (нефти, газа и металлов) за рубеж, которая по цепной реакции привела рецессию из США и Европы (см. сколько нефти осталось в России);

- снижение цен на нефть, что дополнительно ударило по финансовому сектору;

- низкая конкурентоспособность целого ряда российских производителей по сравнению с зарубежными компаниями;

- значительное присутствие в российской экономике зарубежных инвестиций;

- большие долги российских предприятий перед заграничными инвесторами;

- высокая инфляция.

Итоги кризиса

Можно выделить следующие итоги кризиса 2008 года в России:

- обрушение российского фондового рынка;

- кризис в банковской системе, приведший к банкротству многих из них или их слиянию друг с другом;

- активный уход иностранных инвестиций из России;

- удорожание кредитов;

- ослабление потока инвестиций из-за рубежа;

- падение курса рубля;

- ухудшение рентабельности российских компаний;

- проблематичность получения кредитов в иностранных банках;

- ослабление роста экономики;

- уменьшение экспортных цен на нефть;

- массовое банкротство организаций из-за долговых ям;

- замедление строительства жилой недвижимости по всей стране;

- убыстрение инфляции.

Кризис 2008-2009 года в России привел к уменьшению зарплат граждан. Доходы населения значительно уменьшились (сейчас также наблюдается спад доходов населения и угроза кризиса). Одновременно уменьшилось и потребление. Главное последствие кризиса 2008 года в РФ – увольнения, которые приобрели массовый характер. Все это дополнительно привело к повышению стресса среди граждан. Если говорить о кризисе 2008 года в России кратко, то в результате него в стране значительно понизилось качество жизни населения.

Российский фондовый индекс ММВБ в сравнении c индексом DJIA США. В процентах от значений апреля 2008 года

Кризисные явления в экономиках Белоруссии и Украины

Из-за того, что фондовый рынок Белоруссии плохо интегрирован в международную систему финансов, кризис в этой стране проявился несколько позже, чем в других государствах. Первые признаки рецессии проявились в ослаблении спроса на продукцию белорусского экспорта. Особенно это касается нефтепродуктов и черных металлов. Также Белоруссия испытывала дефицит в иностранных инвестициях. Были ограничены и ее золотовалютные резервы.

Мировой экономический кризис 2008 года сильнее всего проявился в Белоруссии в 2011 году. Именно тогда белорусский рубль сильно девальвировал. За первую половину 2011 года валюта государства обесценилась на 75% в отношении зарубежных валют. Большую часть года граждане и организации Белоруссии не имели возможности приобрести валюту. Инфляция за год достигла 79,6%. По отношению к доллару белорусский рубль в 2011 году обесценился на 270%.

Всемирный кризис 2008 г сильнее всего коснулся Украины. Пострадала промышленность страны. Производство рухнуло на 19,8%. Больше всех пострадали металлургия, машиностроение и химическая промышленность. Падение во всех трех отраслях превысило 35%, а в металлургии – 45%. Имела место девальвация гривны. В период кризиса 2008 года курс доллара к гривне достигал таких значений, как: 1 доллар = 8 гривен. Этот курс устанавливался на дату: 18.12.2008, еще летом 2008 за доллар давали 4-5 гривен (сейчас 1 доллар – это примерно 25 гривен).

Имевшиеся у населения депозиты в гривнах обесценились. Банки повысили процентные ставки в 1,5 раза. Но уже в ноябре 2008 года кредитование населения фактически прекратилось. ВВП Украины в 2009 году рухнул на 14,8%. Это один из наихудших показателей в мире.

Кризисные явления в других государствах

Кризис в Греции 2008 года связан с огромным дефицитом бюджета страны и наличием долга на его покрытие. Уже в начале 2010 года внешний долг государства приобрел катастрофический размер. Греческое правительство пыталось снизить расходы на содержание государственной системы. В стране начались демонстрации и беспорядки. Греция неоднократно получала как от Евросоюза, так и от МВФ кредиты на преодоление кризиса. Из-за перегруженности долгами в июле 2015 года в стране существовала реальная угроза дефолта.

Экономический кризис в США в 2008 году коснулся и китайской экономики. После успешного 2007 года в экономике Поднебесной наметилась стагнация. Сначала произошло сокращение золотовалютных резервов, а уже в ноябре 2008 года было официально объявлено о критическом показателе безработицы в стране. Промышленность Китая вынужденно уменьшила спрос на сырье. В итоге упали цены на металлургическую продукцию во всем мире. Худшим периодом для китайской экономики стала первая четверть 2009 года. Тогда ВВП государства поднялся лишь на 6,1%, а экспорт упал на 30,9%. Но уже дальше в течение года наметился выход из кризисной ситуации.

Экономический кризис 2008 года сильно сказался на японской экономике. Так, индекс Nikkei 225 в октябре 2008 года рухнул на 9,62%. Тогда же обанкротилась крупная японская страховая организация Yamato Life Insurance Co. Ltd.

Кризис в Исландии 2008 года считается крупнейшей экономической катастрофой в рамках одной страны. Рецессия проявилась в банкротстве трех крупных банков государства, резком снижении курса исландской кроны к доллару и снижении капитализации фондовой биржи Исландии на 90% (по данным Википедии). Страна практически объявлялась банкротом. Правительством были запрошены кредиты у МВФ. Но именно Исландия быстрее всех в Европе преодолела данный кризис. Уже в 2011 году экономика страны достигла докризисного уровня.

Кризис 2008 года в Европе также сильно коснулся Португалии. Наряду с Грецией эта страна имела крупные долги перед МВФ. Также с серьезными экономическими проблемами в 2008 году столкнулась Ирландия, что заставило руководство страны просить помощи у МВФ.

Общемировые последствия кризиса

Если говорить о причинах и последствиях кризиса 2008 года кратко, то он привел к повсеместному сокращению производства. В большинстве стран от рецессии пострадали самые значимые виды промышленности. На долгие годы во всем мире обозначилось снижение цен на нефтепродукты. Кризис ликвидности 2008 года привел к краху крупнейших мировых банков, из-за чего сильно просел ипотечный рынок. Граждане многих стран не смогли выплатить долги по ипотечным кредитам и лишились жилья.

Рецессия привела к безработице во всем мире. Ее показатели во всех государствах значительно возросли за период с 2008 по 2010 годы. При этом тенденция сохраняется и в настоящее время. Кризис 2008 года, простыми словами, привел к ухудшению жизни представителей среднего класса по всему миру. Из-за рецессии разрыв в доходах богатых и бедных стал колоссальным. Проблема неравенства доходов стала еще более острой, чем ранее.

Рецессия 2008 года в литературе и кинематографе

Событие легло в основу множества литературных произведений. Анализ рецессии 2008 года и ее сопоставление с Великой депрессией 1929 года был проведен экономистом из США Джозефом Стиглицом в книге «Крутое пике». Теме кризиса 2008 года посвящены такие книги, как:

- «Доктрина шока» Н. Кляйн;

- «Слишком большие, чтобы рухнуть» Э.Р. Соркина;

- «Сдвиги и шоки» М. Вулфа;

- «Игра на понижение» и «Бумеранг» М. Льюиса;

- «Конец Уолл-стрит» Р. Ловенстайна;

- «Казино дьявола» В. Уорд.

Стала известной статья в «Роллинг стоун» о кризисе 2008, написанная журналистом Мэттом Тэйби. В статье «Большой захват» автор высказывает свое видение проблемы, связанной с критическим положением страховой корпорации «AIG» в 2008 году.

Об экономических событиях 2008-2009 годов был снят ряд фильмов про кризис 2008 года в США. Среди них:

- «Уолл-стрит. Деньги не спят» 2010 года;

- «Предел риска» 2011 года;

- «Нападение на Уолл-стрит» 2013 года;

- «Игра на понижение» 2015 года.

Подробно о причинах рецессии рассказывают в фильме «Инсайдеры». В киноленте от 2010 года о финансовом кризисе 2008 года содержатся интервью видных финансовых деятелей, а также политиков, банкиров.

Жизнь в кредит — часть американской культуры. Пример: в комедии «Эван Всемогущий» главный герой, получив повышение, немедленно берет кредит на новый автомобиль и ипотеку. В фильмах «Флинстоуны», «Один Дома» и сотнях других герои расплачиваются именно кредитными, а не дебетовыми картами.

Эти поведенческие паттерны выразил (2) в цифрах журнал The Economist: в 1990 году средняя закредитованность американских домохозяйств составляла 90% от их дохода, а к началу кризиса в 2007 — уже 127%.

Федеральная резервная система США (аналог ЦБ РФ) во главе с Аланом Гриспеном должна была сдерживать кредитные аппетиты людей, но вместо этого поощряла их низкими процентными ставками.

Примерно в 80-е годы легенда финансового рынка Льюис Раньери придумал способ, как усидеть на двух стульях: выдать ипотеку, не отдавая денег с помощью ипотечных деривативов.

Механизм прост: банк выдает сотни ипотечных кредитов, отдавая застройщикам большие суммы даже по банковским меркам. Одновременно с этим кредитное учреждение эмитирует облигации, обеспеченные этими кредитами. Продав облигацию, банк получает свои деньги назад и может снова ими управлять: инвестировать или выдать новую ипотеку.

Ипотечные облигации покупались и продавались по законам биржи. К их номинальной стоимости (сколько денег фактически привлек банк, выпустивший облигацию) добавлялась рыночная, зависящая от спроса. Благодаря этому выигрывали те, кто купил облигацию подешевле, а продал подороже. Банки же получали прибыль практически из воздуха: купонный доход по облигации, который платил банк, был обычно на два процентных пункта ниже, чем процент по ипотеке, который банк получал.

Цены на недвижимость росли, доступная ипотека провоцировала спрос, спрос толкал цены вверх. Люди инвестировали в недвижимость еще больше, брали новые ипотеки, покупали дома и снова толкали цены вверх.

Банки оценивали заемщиков все более лояльно: с одной стороны риски были застрахованы облигациями, с другой — количество желающих росло, оценивать их строго просто не было времени. Появлялись небольшие организации, выдающие ипотеку, которые почти не попадали под внимание регулятора в лице ФРС: глава службы Алан Гриспен верил, что свободный рынок отрегулирует себя сам.

Снижение качества заемщиков закономерно привело к отказам платить по ипотеке. Когда вступил в силу плавающий процент, платить ипотеку не смогли многие должники одновременно.

Поскольку кредиты были обеспечены недвижимостью, банк забирал ее себе и продавал на рынке. В итоге на вторичке оказалось большое количество недвижимости от банков на продажу. Предложение возросло, цены сначала притормозили свой рост, а затем пузырь и вовсе лопнул.

Дополнительным активом стали кредитные дефолтные свопы. Это инструмент, который страхует инвестора от невыплаты долга по ценным бумагам. Скажем, инвестор-пессимист опасается дефолта по ипотечным облигациям. Он обращается в банк или инвестиционный фонд за страховкой, тот обязуется покрыть все убытки в случае невыплаты со стороны эмитента, а за это регулярно получает от инвестора страховую премию.

Банк или фонд выступает поручителем по кредиту за деньги, регулярные и стабильные, на весь срок поручительства. Настолько стабильные, что этими свопами тоже можно было торговать, создавая из них ценные бумаги: ведь мало кто верил в падение рынка жилья, но застраховать свои убытки хотели многие. А из этих ценных бумаг получать новые свопы, и торговать ими. Рынок раздулся до невероятного количества итераций: на бирже торговались CDO из свопов на CDO из свопов на CDO из «плохих» ипотечных облигаций, обеспеченных ипотечными закладными. Базовый актив — ипотечный кредит — потерялся в этой цепочке.

Количество сделок с одной ипотечной облигацией могло быть любым. Все равно что застраховать автомобиль в десяти страховых компаниях, а потом еще и перепродать право требования долга по страховке своему другу. Тот застрахует это право еще в десяти компаниях и перепродаст его дальше. В итоге за одно ДТП будет вынуждена платить сотня-другая страховых компаний, что и произошло в США в 2007.

Пока цены на недвижимость росли и в банки приходили все новые заемщики, вся эта громоздкая система приносила доход. Но как только цены стали снижаться, а невозвраты расти, рухнула структура, которая оценивалась уже в 62,2 триллиона долларов. Это несколько ВВП США. И поскольку ипотечные свопы, CDO и просто американские облигации торговались по всему миру, проблема сразу же стала глобальной.

Пузырь деривативов спровоцировал триллионные долги, многократно превосходящие стоимость базовых активов — ипотечных закладных — которые некому было возвращать. Финансовые компании по всему миру списали проблемных облигаций на 501 миллиард долларов одномоментно. К сентябрю 2009 банки в Америке и Европе потеряли порядка 1 триллиона долларов.

В распоряжении банков США оказалось чуть меньше миллиона жилых домов, которые невозможно было продать выгодно из-за падения цен на недвижимость (4). Потери банков по всему миру в разные годы оценивались от 1 до 4 триллионов долларов, и новые оценки продолжают появляться. Глава МВФ Кристин Лагард лишь в 2016 году заявила, что кризис 2008 преодолен, однако его последствия ощущаются до сих пор (5).

Инвесторы бежали от скомпрометированных ипотечных облигаций в защитные активы: сырье, золото, зерно. Это привело к росту цен на продукцию аграрно-промышленной отрасли, который спровоцировал продовольственный кризис в бедных странах. Небывалый рост показали цены на нефть, что сделало потрясение для богатых ресурсами стран, в том числе для России, не таким заметным.

На российской экономике кризис все же сказался: падением фондовых индексов и дефицитом ликвидности в банках. Впрочем, на российские рынки куда заметнее повлияли политические события. Война в Южной Осетии в августе 2008 и последующее нагнетание геополитичеких противоречий, внешние санкции и международная изоляция до сих пор не дают российской экономике восстановиться после 2008 года.

Экономические кризисы происходят раз в 7-12 лет, начиная со второй половины XIX века, подсчитали экономисты. Когда ждать следующего — неизвестно. Оценки экономистов расходятся. Кто-то считает (6), что со дня на день. Ряд экономистов уверены (7), что предпосылок для рецессии нет. Так или иначе, экспертам пока не удавалось однозначно спрогнозировать ни один кризис. Поэтому прогнозы следует читать, но быть готовым к турбулентности в любой момент, независимо от уровня оптимизма.

Снижать риски помогает диверсификация — распределение активов по разным инструментам. Отказываться от банковского депозита полностью необязательно. Он может входить в состав портфеля помимо акций, облигаций и нескольких валют. Чтобы выбирать разные биржевые инструменты, нужно открыть брокерский счет, пополнить его и начать инвестировать. Вариант для тех, кто не хочет погружаться в тонкости рынка — работать с персональным брокером. Он сформирует портфель, соберет аналитику и предложит инвестиционные идеи для сохранения и приумножения капитала.

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Перейти на сайт

- Контакты

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Читайте также: