Розничный налог в рк

Опубликовано: 02.05.2024

+7 (727) 2222-101

Категории вопросов

Все 1641

Автомобилисты и право 93

Административное право 50

Банки, банковская деятельность 135

Государственная служба 15

Государственные закупки 117

Граждане, гражданство (въезд/выезд), иностранцы 115

Договоры, обязательственное право 437

Жильё, строительство 197

Защита прав потребителей 116

Здравоохранение, образование 129

Земельное право 73

Интеллектуальная собственность, авторское право 12

Налоги и налогообложение 103

Недвижимость 168

Право социального обеспечения 80

Предпринимательская деятельность 153

Реклама 12

Семейное и наследственное право 317

Страховое право 18

Судопроизводство 291

Таможенное регулирование 5

Трудовое право 282

Уголовное и уголовно-исполнительное право 67

Юридические лица 104

Здравствуйте, человек мне должен был, я подала в суд на него и мы на мировое пошли и договорились он отдал мне всю сумму, теперь если я скажу что все мы решили мирно договорились, мне возвратят гос пошлину?

Ответ: Здравствуйте, Зарина!

Добрый день! Я вложила деньги в брокерскую компанию Prime Capitals. По указанию и рекомендациям брокера открывала и закрывала сделки. Теперь хотела закрыть счет и получить свои деньги. Они требуют уплаты налога на прибыль. Я им говорю удержите с моих денег. Они говорят нужно платить мне самому. Насколько это верно. Вправе ли они требовать уплаты налога? Почему они не могут удержать с моих денег?

Ответ: Здравствуйте, Гульмира!

Здравствуйте, жена открыла ИП в августе 2017 года. И открыли лицензию на продажу виноводочной продукции оплатив около 260 тысяч тенге (сказали что на год лицензия). А в апрели 2018 года в кабинете увидели за должность по лицензии, т.е. ввели поправки и с 2018 года лицензию начисляют иначе. Мы за четыре месяца оплатили 260 000 и с нового 2018 опять нам зачислили 120000. Вообще как-то это можно оспорить или в любом случае придётся производить оплату?

Ответ: Здравствуйте, Алексей!

Здравствуйте! У знакомого имеется задолженность по транспортному налогу. Живет в доме жены. Имеют ли право приставы трогать дом и имущество в нем, которое принадлежит жене (налог на имущество и землю оплачивается вовремя)?

Ответ: Здравствуйте, Наталья!

приобрел машину у физ. лица не переоформляя на свое имя. сделал страховку и эксплуатирую. после владелец скончался. с членами семьи есть устная договоренность и претензий ко мне нет. имею ли я право на эксплуатацию данного автомобиля и кто несет ответственность за штрафы и налог?

Ответ: Здравствуйте, Айдос!

Здравствуйте могут ли поставить арест на мое личное имущество, если я являюсь директором ТОО и ТОО не оплатила налоги в бюджет.

Ответ: Здравствуйте, Диана!

Здравствуйте могут ли поставить арест на мое личное имущество, если я являюсь директором ТОО и ТОО не оплатила налоги в бюджет.

Ответ: Здравствуйте, Диана!

Добрый день! Суть моего вопроса касательно стандартного налогового вычета в размере 882 мрп для определенной категории граждан. Я попадаю под одну из этих льготных категорий (ветеран боевых действий), но мой доход за год суммарно около 5 млн тенге. Применим ли стадартный налоговый вычет ко мне? Заранее спасибо!

Ответ: Здравствуйте, Талгат!

Здравствуйте! Я являюсь директором ТОО. Вопрос такой: если ТОО не сможет оплатить налоги в бюджет, имеют ли право гос.органы или судебные исполнители поставить арест на мое личное имущество? или изьять мое личное имущество? Заранее спасибо.

Ответ: Здравствуйте, Диана!

Здравствуйте! У меня такая проблема, мне пришёл налог на автомобиль, которого у меня нету. Я позвонил в налоговую, там специалист ответила мне что три года назад когда я снимал машину с учёта я оплатил налог за 2016 год а я снял с учёта в мае 2017 года и я должен заплатить за 5 месяцев, хотя я уже точно не помню но я всё оплачивал, при том в цоне мне сказали что машину с учёта снять с долгами по налогам вы не могли, они не снимают с учёта! Кто здесь прав и оплачивать ли мне теперь этот налог?

Ответ: Здравствуйте, Анвар!

Многие предприниматели в нашей стране открывают ТОО, чтобы было солиднее, хотя можно обойтись и ИП. Затем они ставят его на упрощенку, что бы было легче с налогами и отчетами. На самом ли деле лучше открывать ТОО и ставить его на упрщенку мы писали в отдельной статье, обязательно прочитайте ее здесь (кликнуть). Если даже после статьи Вы решили открывать ТОО, мы расскажем какие налоги вы должны платить хотя бы по минимуму.

Налоги и отчисления за сотрудника.

Первое это налоги и отчисления за сотрудника. Почему у ТОО должен обязательно быть сотрудник, который обязательно должен получать зарплату, даже если у ТОО нет доходов, мы написали в отдельной статье здесь (кликнуть).

- Обязательные пенсионные взносы (ОПВ) – 10%

- Социальные отчисления (СО) – 3,5%

- Индивидуальный подоходный налог (ИПН) – 10%

- Отчисления на обязательное социальное медицинское страхование (ОСМС) – 1,5%

- Социальный налог (соцналог) – 9,5% (платят только ТОО на общеустановленном режиме налогообложения)

Обратите внимание, что при расчете зарплаты для расчета ИПН Вы имеете право сделать вычет ОПВ и одного МЗП, если это основная работа сотрудника и он написал Вам заявление. Также, следует знать, что с 2019 г. для окладов до 25 МРП (63 125 тенге) действует скидка на ИПН в размере 90%

Для расчета социальных отчислений отнимаются только пенсионные. Для расчета пенсионных и медстраховки ничего не отнимается. Итоговая сумма для расчета любого налога или отчисления не должна быть меньше, чем МЗП.

При расчете соцналога от итоговой суммы вычитаются соцотчисления

Давайте, для наглядности, рассмотрим пример. Допустим, оклад сотрудника составляет 100 000 тенге. Тогда

- ОПВ (10%) = 100 000*10% = 10 000

- СО (3,5%) = (100 000 – 10 000)*3,5% = 3 150

- ИПН (10%) = (100 000 – 10 000 - МЗП)*10 = 4 750

- ОСМС ( 1,5%) = 100 000*1,5% = 1 500

- Соцналог = (100 000 – 10 00)*9,5% – 3 150 = 5 400 (платят только ТОО на общеустановленном режиме налогообложения)

Рассчитать точную сумму налогов с любой зарплаты Вы можете на бесплатном калькуляторе по ссылке (кликнуть).

Налоги.

Каждая ТОО обязана платить КПН. Естественно, если только есть доход. ТОО на упрощенке платит КПН, даже если нет прибыли, а есть просто поступления – доход. Общая сумма налогов ТОО на упрощенке равна 3%. Половина из 3% это КПН, а другая половина соцналог. При этом, соцналог всегда уменьшается на сумму сотцотчислений оплаченных в течении полугодия за сотрудников.

Для наглядности, рассмотрим пример. Допустим, доход ТОО за полугодие составил 10 000 000 тенге. Ежемесячно на протяжении шести месяцев мы платили все налоги за сотрудника с зарплаты 100 000 тенге, о котором мы тоже рассмотрели пример выше.

Таким образом, вы платите следующие налоги:

Общая сумма налогов: 10 000 000*3% = 300 000

Из них половина это ИПН: 300 000*50% = 150 000

Вторая половина за минусом соцотчислений это соцналог: 300 000*50% – 3 150*6 = 281 100

3% налогов оплачиваются раз в полугодие до 25 февраля и 25 августа. Рассчитать налоговую форму за ИП на упрощенке можно по ссылке (кликнуть).

ТОО на общеустановленном режиме платит КПН в размере 20% с чистой прибыли. Формула расчета достаточно проста. Со всей выручки вы отнимаете документально подтвержденные расходы а период и платите 20% от итоговой суммы.

Для наглядности рассмотрим тот же самый пример. Ваш доход составил 10 000 000 тенге, а из расходов есть только оклад сотрудника в размере 100 000 тенге. Если у сотрудника оклад 100 000, то работодатель ежемесячно тратит на его зарплату и налоги 110 050 тенге. Почему такая цифра читайте в отдельной статье на нашем сайте.

КПН = (10 000 000 – 12*110 050)*20% = 1 735 880 тенге

КПН на ОУР платится один раз в год до 10 апреля по итогам прошедшего года.

Актуальность информации: февраль 2019 г.

Этот материал обновлен 01.02.2021

На каждой системе налогообложения компания платит разный состав налогов.

Это может быть один налог, как на упрощенке, или целый список, как на общей системе. Расскажу, как выбрать систему налогообложения и чем они между собой различаются.

Это обзорная статья, а не руководство по налогообложению. Мы не будем писать про экзотику: акцизы, водный налог, налог на добычу полезных ископаемых, сельскохозяйственный налог. И главное: не доверяйте в вопросах налогов только статьям из интернета. Для этого нужен опытный бухгалтер.

Общая система налогообложения

На общей системе налогообложения, или ОСН, придется платить несколько налогов и вести налоговый учет. Зато нет ограничений по доходу, количеству сотрудников и видам деятельности.

Компании на общей системе платят НДС, налог на прибыль, налог на имущество и другие налоги.

НДС. При продаже и перепродаже товаров и услуг компания обязана заложить в цену НДС. Чем больше посредников прошел товар, тем он дороже для конечного покупателя.

Вот какие ставки НДС действуют:

- Основная ставка — 20%.

- Льготная для некоторых продуктов питания, лекарств и детских товаров — 10%.

- Для товаров на экспорт, некоторых сопутствующих экспорту работ и услуг — 0%. Освобождение от НДС и ставка 0% — не одно и то же.

Компания экономит на НДС, если заключает сделки с партнерами на общей системе налогообложения. В этом случае она может принять к вычету НДС из счетов поставщиков.

Например, мебельный завод заказал у поставщика массив дуба. Его цена со всеми затратами и прибылью — 100 000 рублей. Поставщик начисляет на нее еще 20% НДС — 20 000 рублей. Стоимость массива для завода становится 120 000 рублей.

Завод купил массив и сделал из него шкаф. Окончательная цена шкафа со всеми накрутками — 500 000 рублей.

Завод начисляет на цену НДС 20% — 100 000 рублей. Цена шкафа для покупателей становится 600 000 рублей.

Эти 100 000 рублей НДС завод должен заплатить государству. Но не все так просто. Когда завод покупал дуб, он уже заплатил 20 000 рублей НДС. На эту сумму он может уменьшить свой налог. Получается, ему нужно заплатить НДС 80 000 рублей: 100 000 − 20 000 Р .

Представим, что поставщик дуба работает на упрощенке. Тогда он не платит НДС и не включает его в цену. ООО «Диван» не может сделать вычет по НДС и платит все 100 000 рублей налога.

Налог на прибыль. Если очень упрощенно, прибыль — разница между доходами и расходами. На нее начисляется 20% налога.

Налог на имущество. Налогом облагается недвижимость, которая числится на балансе компании в качестве основных средств. Например, офисное здание или склад. Такое имущество обычно в собственности компании, и его изначально приобретали не для перепродажи.

Если имущество входит в региональный перечень, налог начисляют на кадастровую стоимость, если нет — на балансовую. Весь список объектов и их кадастровая стоимость указаны в Едином государственном реестре недвижимости (ЕГРН).

Каждый регион устанавливает свою ставку налога на имущество в пределах 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%. Компания обязана сама считать налог на имущество и отчитываться по нему. По всем видам недвижимости есть свои нюансы, поэтому лучше, если налог посчитает бухгалтер.

Торговый сбор. Его платят владельцы торговых точек: магазинов, рынков, ярмарок, киосков, палаток, торговых автоматов. А автозаправкам его платить не нужно. Пока торговый сбор есть только в Москве, но в будущем может появиться в Севастополе и Санкт-Петербурге.

Сумма зависит от вида торговли и района: чем ближе к центру города, тем дороже. Ставки в законе Москвы — от 21 000 до 81 000 рублей за квартал.

Другие налоги. Все остальные налоги компании платят, если есть причина. За транспорт — транспортный налог, за землю в собственности или бессрочном пользовании — земельный налог.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН), или упрощенка, — система, на которой компания платит единый налог. Он заменяет НДС и налог на прибыль.

Компания может начать работу на УСН сразу после регистрации или перейти на нее позже. Вот каким требованиям нужно соответствовать, чтобы работать на УСН:

- Средняя численность сотрудников — не более 100 человек.

- Оборот — до 112,5 млн рублей в год для перехода, до 150 млн в год для дальнейшей работы.

- Отсутствие филиалов.

- Доля участия других компаний в уставном капитале меньше 25%.

- Остаточная стоимость основных средств не более 150 млн рублей.

Налоги ООО на УСН условно можно разделить на три группы.

Основной налог УСН. Тут два варианта: платить налог с доходов или с разницы доходов и расходов.

Налог на имущество для объектов в специальном перечне, который устанавливают региональные законы. Обычно это касается офисных и торговых центров и помещений в них. Если недвижимости нет в перечне или он не утвержден на начало года, налог платить не нужно.

Прочие налоги. Например:

- транспортный налог — если есть автомобили, зарегистрированные на компанию в ГИБДД. Компания может быть как собственником автомобиля, так и лизингополучателем;

- земельный налог — при наличии земли в собственности или в долгосрочном пользовании;

- торговый сбор — если компания занимается оптовой и розничной торговлей в Москве.

Для работы на упрощенке компания выбирает между системами «Доходы» с налоговой ставкой до 6% и «Доходы минус расходы» с налоговой ставкой от 5 до 15%. Ставка налога зависит от региона.

Работать на системе «Доходы минус расходы» выгодно, если расходы компании больше 60—65% от оборота. Например, такая схема подойдет продуктовому магазину или палатке с шаурмой. Если расходов мало, выгоднее система «Доходы».

Компания может менять систему упрощенки раз в год. Если сначала выбрали «Доходы минус расходы», но поняли, что это невыгодно, перейти на «Доходы» можно только в конце года. Для этого нужно подать заявление до 31 декабря.

Минимальный налог для УСН «Доходы минус расходы»

Если расходы превысят доходы, все равно придется заплатить минимальный налог. Это 1% от доходов за минусом начисленных авансовых платежей по итогам года.

Компания рассчитывает два налога: по обычной ставке и минимальный налог. Заплатить нужно сумму, которая оказалась больше.

Компании на УСН «Доходы» могут уменьшить налог до 50% на сумму уплаченных страховых взносов за сотрудников. А на УСН «Доходы минус расходы» — включить страховые взносы в расходы и так уменьшить доход, с которого платят налог.

В большинстве случаев компании на упрощенке не платят НДС и налог на прибыль. Но есть исключения — иногда эти налоги платить нужно:

- Налог на прибыль как налоговый агент при выплате дивидендов другим организациям.

- НДС при ввозе товаров в Россию.

- НДС как налоговый агент, если компания арендует имущество напрямую у государства, региона или муниципалитета, покупает металлолом и макулатуру у плательщика НДС.

Единый налог на вмененный доход

ЕНВД — специальный налоговый режим для некоторых видов деятельности, например розницы, общепита, бытовых услуг.

Налог на ЕНВД не зависит от дохода компании. Его платят с дохода, предполагаемого государством в этой сфере.

Например, государство решает, что ателье по пошиву одежды в Екатеринбурге зарабатывает с каждого квадратного метра помещения 100 000 рублей в квартал. На основе этого показателя нужно будет считать налог.

Ставка на ЕНВД — от 7,5 до 15%, зависит от муниципалитета. В Москве ЕНВД не действует.

Налог считают по сложной формуле: учитывают вид деятельности, площадь торгового зала, количество сотрудников. С этим лучше обращаться к бухгалтеру.

Вот в каких сферах можно работать на ЕНВД:

- Розничная торговля.

- Общественное питание.

- Бытовые и ветеринарные услуги.

- Ремонт, техническое обслуживание и мойка машин, а также стоянки.

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Сдача в аренду торговых мест и земельных участков.

- Гостиницы, хостелы, общежития, отели, сдача в аренду квартиры.

- Перевозка пассажиров и грузов.

Чтобы работать на ЕНВД, тоже нужно соответствовать требованиям: среднесписочная численность сотрудников за год должна быть не более 100 человек, доля участия других компаний в уставном капитале — до 25%.

Кроме единого налога, компания на ЕНВД платит налог на имущество из регионального перечня, земельный и транспортный налоги.

ЕНВД можно сочетать с общей и упрощенной системой, но придется вести раздельный учет.

Этот режим отменили с 1 января 2021 года

Отчисления за сотрудников

Если в компании работают сотрудники, за них придется платить НДФЛ и страховые взносы.

НДФЛ. Компания удерживает 13% с любых выплат сотрудникам: зарплаты, отпускные, больничные. Исключения — пособия по беременности и родам, выплаты по увольнению в пределах трех среднемесячных заработков, компенсации за вред здоровью на производстве и некоторые другие.

По НДФЛ компания выступает налоговым агентом. Она не платит налог из своих денег, а вычитает из зарплаты сотрудников и отправляет в бюджет.

Страховые взносы. Компания обязана заплатить взносы за сотрудников, даже если у нее не было доходов:

- на пенсионное страхование — 22% от зарплаты сотрудника;

- на медицинское — 5,1%;

- на социальное — 2,9%;

- взносы на травматизм — от 0,2 до 8,5%. Ставка зависит от уровня риска на рабочем месте: взносы за офис-менеджера и шахтера будут разными.

Чтобы защитить собственников бизнеса, государство установило лимиты. Если зарплата сотрудника за 2021 год превысила 966 000 Р , компания не платит взносы на социальное страхование с суммы превышения. В 2020 году лимит был меньше — 912 000 Р . А если превысила 1,292 млн рублей, компания платит взносы на пенсионное страхование по тарифу 10%, а не 22%.

Какую систему налогообложения выбрать для ООО

На ОСН могут работать все компании, для остальных режимов есть ограничения. Сначала проверьте, под какие системы налогообложения вы подходите, а потом выберите вариант, где будете платить меньше налогов.

Проверьте, попадает ли вид деятельности под ЕНВД. Каждый муниципалитет имеет право отменить ЕНВД на своей территории или сократить список видов деятельности — читайте местные документы. Например, в Москве нельзя работать на ЕНВД.

Проверьте ограничения: количество сотрудников и годовой доход компании. На ЕНВД и УСН нельзя работать, если среднесписочное количество сотрудников за год больше 100 человек.

Посмотрите, на какой системе налогообложения работает большинство контрагентов. Если на общей, то, скорее всего, придется выбрать такую же систему. Компаниям на ОСН будет невыгодно работать с партнером на упрощенке, потому что они не смогут принимать НДС к вычету.

С выбором режима поможет опытный бухгалтер. Если компания подходит под несколько режимов налогообложения, он посчитает налоговую нагрузку и скажет, как можно законно сэкономить на налогах. Если у бизнеса есть льготы, поможет их получить.

Ответственность за неуплату налогов

Компания может получить штраф и пени за ошибки в отчетности и суммах налога или просрочку платежей. Сумма штрафа зависит от того, намеренная это ошибка или случайная:

- случайная — штраф 20% от суммы неуплаты;

- намеренная — 40%. Если, конечно, налоговая докажет намеренность действий.

Директор может получить штраф от 5 до 10 тысяч рублей, дисквалификацию на срок до двух лет или уголовный срок. Все зависит от того, какую сумму недоплатили в бюджет, случайно или намеренно, первое это нарушение или нет.

Как уменьшить сумму налогов для ООО

Есть несколько законных способов уменьшить налог.

Налоговые льготы. На любом режиме налогообложения есть льготы для некоторых категорий предпринимателей. Они прописаны в местных законах.

Например, ставка 6% на УСН «Доходы» может быть уменьшена до 1—5% в разных регионах. В республике Бурятия действует ставка 5% для дошкольного и дополнительного образования, производства мебели и некоторых других видов деятельности. А в Крыму и Севастополе есть шанс работать по ставке 0%.

А на УСН «Доходы минус расходы» регион может установить ставку от 5 до 15%. Например, в Санкт-Петербурге ставка 7%, а в Крыму — 3% до 2021 года.

На ЕНВД ставка 15% может быть уменьшена до 7,5%. Чтобы узнать, действует ли в вашем регионе пониженная ставка, читайте решения муниципалитетов на сайте ФНС.

Налоговые спецрежимы. Малый и средний бизнес может работать на упрощенке, а в некоторых сферах, например рознице и общепите, — на ЕНВД.

Льготные налоговые территории. Компания может стать резидентом центра инноваций, технопарка или индустриального парка, например ИЦ «Сколково».

Выглядит это примерно так: в одном месте открывают научные и исследовательские институты, выставочные площадки, деловые и обучающие центры. Работать туда пускают не всех: нужно быть высокотехнологичной или ИТ-компанией и соответствовать критериям площадки.

Участники получают льготы на налог на прибыль, частично или полностью освобождаются от налога на имущество, а в случае со «Сколково» — еще и от НДС.

Экономия на взносах за сотрудников. Можно отдать часть функций на аутсорс и не платить страховые взносы. Например, можно не нанимать уборщицу, а приглашать клининговую компанию раз в месяц, не держать в штате юристов и бухгалтеров, а найти компанию-подрядчика.

Bankchart.kz рассказывает, что такое НДФЛ, сколько процентов составляет подоходный налог в Казахстане и как его рассчитать?

Краткое содержание и ссылки по теме

- Что такое индивидуальный подоходный налог?

- Что такое корпоративный подоходный налог?

- Ставки подоходного налога

- Как рассчитать подоходный налог в Казахстане

- Уплата подоходного налога

- Подоходный налог в Украине

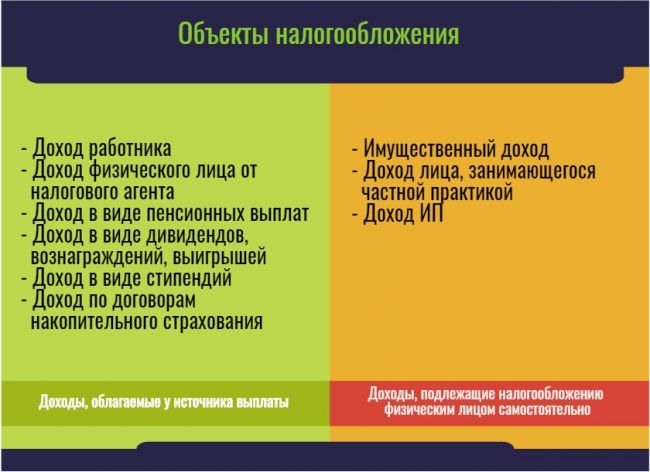

Что такое индивидуальный подоходный налог?

Думаю, многим известно, что основная составляющая доходов государственного бюджета – это налоги. Налоги бывают разные: налог на землю, социальный налог, налог на транспорт, налог на имущество и другие.

Сегодня хотелось бы поговорить о подоходном налоге.

Подоходный налог (ПН) может взиматься как с физических лиц, и тогда речь идет о индивидуальном подоходном налоге (ИПН), так и с юридических лиц, тогда речь будет идти о корпоративном подоходном налоге (КПН).

Индивидуальный подоходный налог – это налог, уплачиваемый с доходов (предусмотренных налоговым кодексом Республики Казахстан) физических лиц (в том числе с заработной платы и доходов ИП). То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

С определения становиться ясно, что объектом налогообложения являются доходы физ. лиц (облагаемые у источника выплаты и облагаемые физическим лицом самостоятельно).

Согласно 342 статье Налогового Кодекса РК предусмотрены следующие налоговые вычеты, на которые имеют право плательщики ИПН:

- вычет в размере обязательного пенсионного взноса

- вычет в размере одной минимальной заработной платы

- вычеты для инвалидов, участников ВОВ, приемных родителей, опекунов и т.д. (в размере 882 минимальных расчетных показателей)

- вычеты, связанные с расходами на медицину

- вычет по добровольным пенсионным взносам

- вычет по вознаграждениям

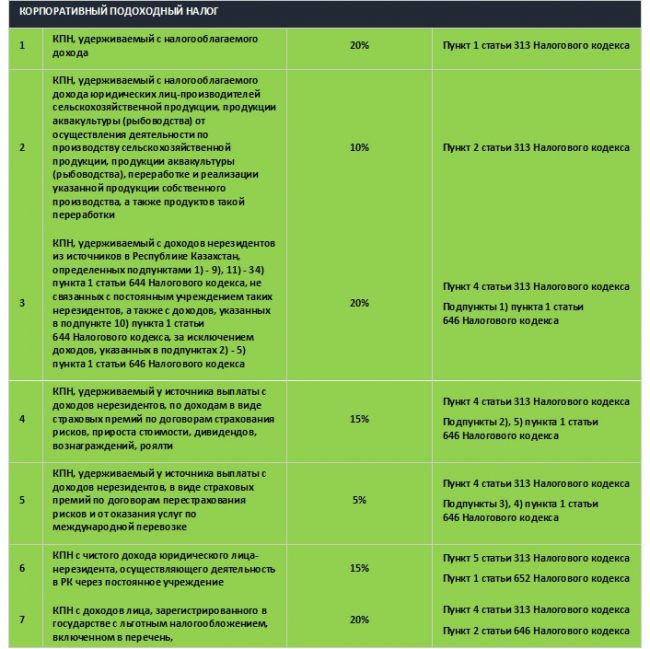

Что такое корпоративный подоходный налог?

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

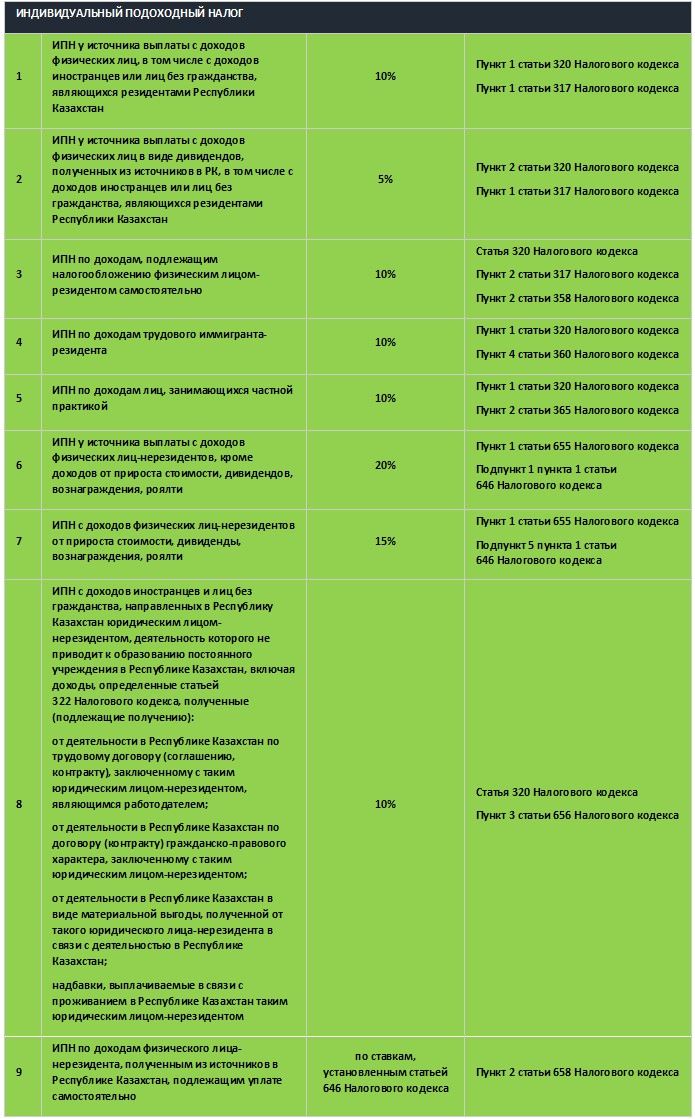

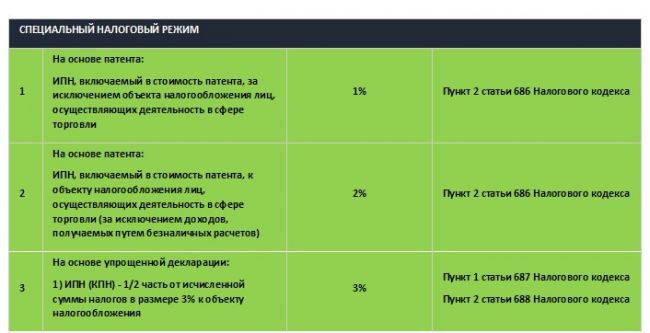

Ставки подоходного налога

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

На сегодняшний день действуют следующие ставки подоходного налога:

Как рассчитать подоходный налог в Казахстане

Рассмотрим наиболее интересующий для население Казахстана расчет подоходного налога – расчет ИПН с зарплаты.

Расчет индивидуального подоходного налога производится по такой формуле:

ИПН = (ЗП - ОПВ - 1МЗП) х 0.1,

где ЗП – это зарплата, ОПВ – обязательный пенсионный взнос, МЗП – минимальная заработная плата.

Итак, рассмотрим расчет ИПН на примере работника с зарплатой 75 000 тенге.

ИПН = (75 000 – 7 500 – 42 500) х 0.1 = 2 500 тенге

Нужно отметить, что такая формула имеет место, если ваша заработная плата составляет более 25 МРП (63 125 тенге на 2019 год). Если же ваша ЗП меньше 25 МРП, применяется корректировка.

Расчет ИПН с других видов доходов производится по следующим формулам:

- ИПН = облагаемый доход физ. лица от налогового агента х 10%

- ИПН = облагаемый доход в виде пенсионных выплат х 10%

- ИПН = облагаемый доход в виде дивидендов, вознаграждений, выигрышей х 5%

- ИПН = облагаемый доход в виде стипендии х 10%

- ИПН = облагаемый доход по договорам накопительного страхования х 10%

Если речь идет о корпоративном подоходном налоге, то его расчет производится по такой формуле:

КПН = 20% (НОД - уменьшение НОД - убытки прошлых лет),

где НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД +/- корректировка дохода - вычеты +/- корректировка доходов и вычетов

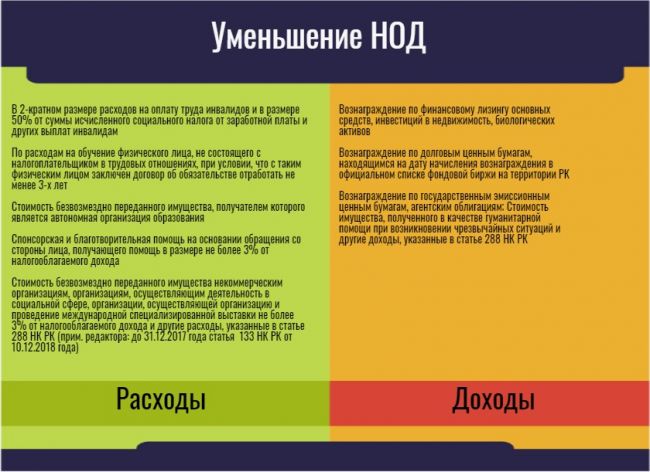

Уменьшение налогооблагаемого дохода возможно по следующим видам доходов и расходов:

Уплата подоходного налога

Индивидуальный подоходный налог с дохода облагаемого у источника выплаты уплачивается ежемесячно не позднее 25-го числа месяца следующего за месяцем выплаты дохода. Например, налог на доходы за май, необходимо уплатить до 25 июня.

ИПН с дохода, облагаемого физическим лицом самостоятельно, уплачивается до 10 апреля года следующего за отчетным. То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

Постановление Правительства Республики Казахстан от 2 февраля 2021 года № 30

- Текст

- Официальная публикация

- Информация

- История изменений

- Ссылки

Примечание ИЗПИ!

Вводится в действие с 01.01.2021.

В соответствии с подпунктом 2) пункта 1 статьи 696-1 Кодекса Республики Казахстан от 25 декабря 2017 года "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс) Правительство Республики Казахстан ПОСТАНОВЛЯЕТ:

1. Определить виды деятельности для целей применения специального налогового режима розничного налога согласно приложению к настоящему постановлению.

2. Настоящее постановление вводится в действие с 1 января 2021 года, действует до 1 января 2023 года и подлежит официальному опубликованию.

| Премьер-Министр Республики Казахстан | А. Мамин |

| Приложение к постановлению Правительства Республики Казахстан от 2 февраля 2021 года № 30 |

Виды деятельности для целей применения специального налогового режима розничного налога

Техническое обслуживание и ремонт автомобилей, за исключением произведенных станциями технического обслуживания, находящимися на придорожной полосе

Техническое обслуживание и ремонт автомобилей станциями технического обслуживания, находящимися на придорожной полосе

Техническое обслуживание и ремонт мотоциклов и мотороллеров

Прочая розничная торговля в неспециализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Прочая розничная торговля в неспециализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля текстильными изделиями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля текстильными изделиями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля коврами, ковровыми изделиями, настенными и напольными покрытиями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля коврами, ковровыми изделиями, настенными и напольными покрытиями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля мебелью в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля музыкальными инструментами и партитурами в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля мебелью в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля музыкальными инструментами и партитурами в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля осветительными приборами и бытовыми товарами, не включенными в другие группировки, в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля осветительными приборами и бытовыми товарами, не включенными в другие группировки, в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля книгами в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля книгами в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля газетами, журналами и канцелярскими товарами в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля газетами, журналами и канцелярскими товарами в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля аудио и видеозаписями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля аудио и видеозаписями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля спортивным оборудованием в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля спортивным оборудованием в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля играми и игрушками в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля играми и игрушками в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля трикотажными и чулочно-носочными изделиями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля одеждой, кроме трикотажных и чулочно-носочных изделий, в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля трикотажными и чулочно-носочными изделиями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля одеждой, кроме трикотажных и чулочно-носочных изделий, в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля обувью в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля кожаными изделиями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля обувью в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля кожаными изделиями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля косметическими товарами и туалетными принадлежностями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля косметическими товарами и туалетными принадлежностями в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля цветами в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля цветами в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля фотографическим, оптическим и точным оборудованием в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля велосипедами в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля фотографическим, оптическим и точным оборудованием в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля велосипедами в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Прочая розничная торговля в специализированных магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Прочая розничная торговля в специализированных магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля подержанными товарами в магазинах, являющихся торговыми объектами, с торговой площадью менее 2000 кв.м

Розничная торговля подержанными товарами в магазинах, являющихся торговыми объектами, с торговой площадью более 2000 кв.м (2000 кв.м и выше)

Розничная торговля одеждой, обувью и текстильными изделиями в торговых палатках, ларьках и киосках

Розничная торговля одеждой, обувью и текстильными изделиями на рынках

Розничная торговля прочими товарами в торговых палатках, ларьках и киосках

Розничная торговля прочими товарами на рынках

Читайте также: