Роснефть налог на прибыль

Опубликовано: 06.05.2024

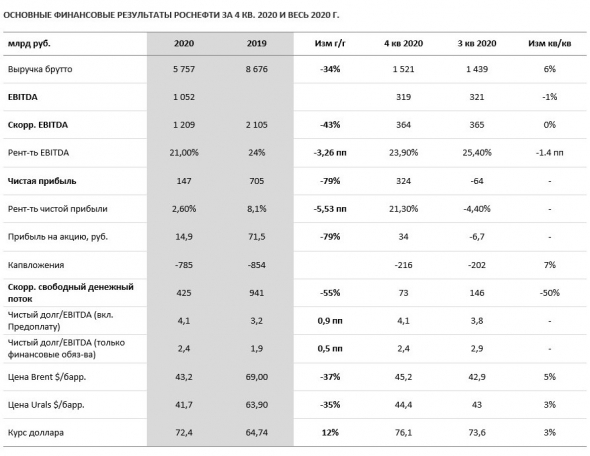

Роснефть (ROSN RX) опубликовала в пятницу финансовую отчетность за 4 кв. и весь 2020 г., которые лишь немного превысили консенсус в части выручки и EBITDA, и более существенно – в части чистой прибыли, что стало возможным за счет одноразовых неденежных статей в результате реализации сделок приобретения. Компания также раскрыла некоторые подробности сделки по продаже 10% проекта Восток Ойл нефтетрейдеру Trafigura и по покупке активов на Таймыре у компании НКК.

Акции Роснефти за два последних дня после объявления результатов и пресс-конференции выросли на 4,8%.

ДИНАМИКА АКЦИЙ РОСНЕФТИ

ОСНОВНЫЕ ИТОГИ 4 КВ. 2020 Г.

- Выручка 5 757 млрд. руб. +6% кв/кв

- EBITDA 364 млрд. руб. примерно соответствовали показателям 3 кв. 2020 г.

- Чистая прибыль компании составила 147 млрд. руб. против чистого убытка 64 млрд. руб. в 3 кв. 2020.

- Свободный денежный поток 425 млрд. руб., на 50% ниже, чем в 3 кв. 2020 г.

- В 4 кв. 2020 Роснефть получила 1,0 трлн руб. новых предоплат ($13,5 млрд), что значительно улучшило ее финансовое положение

- Чистый долг повысился на 3% с уровня предыдущего квартала до $66 млрд, в основном из-за укрепления рубля. Чистый финансовый долг снизился на 9,9 МЛРД ДОЛЛ. ЗА 4 КВ. 2020 г. При этом сделки не оказали прямого влияния на долговые показатели компании

- Показатель свободного денежного потока снизился в 2020 г. на 55% год к году

ОСНОВНЫЕ ИТОГИ 2020 Г.

- По итогам 2020 года выручка снизилась к уровню предыдущего года на 33,6% до 5 757 млрд рублей под влиянием падения мировых цен на нефть и сокращения объемов добычи и реализации нефти, связанного с ограничениями в рамках соглашения ОПЕК+, а также со снижением спроса на мировом рынке из-за пандемии COVID-19.

- Благодаря контролю над расходами и выполнению мероприятий, направленных на повышение эффективности, удельные операционные затраты за 2020 год снизились до 2,8 долл./б.н.э., (200 руб./б.н.э.)

- Показатель EBITDA составил 1 209 млрд. руб., что на 43% ниже показателя 2019 г.

- Вопреки ожиданиям компания сумела показать положительную чистую прибыль по итогам года, которая, однако была на 79% меньше показателя за 2019 г. Снижение чистой прибыли год к году обусловлено динамикой показателя EBITDA и влиянием курсовых разниц.

СДЕЛКИ ПРИОБРЕТЕНИЯ И ПРОДАЖИ АКТИВОВ. ПРОЕКТ «ВОСТОК ОЙЛ». ДИВИДЕНДНАЯ ДОХОДНОСТЬ АКЦИЙ РОСНЕФТИ

- Значительное влияние на повышение чистой прибыли в 4 кв. оказали одноразовые статьи. В частности, как следует из финансовой отчетности по МСФО за 2020 г., в 4 кв. 2020 г. «Роснефть» выкупила у ННК Эдуарда Худайнатова АО «Таймырнефтегаз» и ряд его дочерних компаний ((Пайяхское, Иркинское и другие более мелкие месторождения). Как поясняется в отчете, «Таймырнефтегаз» был приобретен для формирования и «существенного увеличения» ресурсной базы проекта «Восток Ойл». В рамках сделки «Роснефть» заплатила 823 млрд руб. ($11,1 млрд), включая $9,6 млрд денежными средствами включая $8,3 млрд — в 2020 году и $1,4 млрд, подлежащих выплате в текущем году), и еще $1,4 млрд в виде добывающих активов (в том числе $0,3 млрд активов, переданных в 2020 году, и $1,1 млрд — подлежащих передаче в 2021 году). По оценке компании, это малорентабельные активы с годовой добычей порядка 10-14 млн тонн. Помимо этого, Роснефть приобрела Таймырбурсервис за 18 млрд руб. ($245 млн), в результате чего совокупная стоимость приобретения достигла 841 млрд руб. ($11,4 млрд).

- Применяя к оценке приобретенного актива ставку дисконтирования 16% до вычета налогов и долгосрочную цену нефти $51/барр. Роснефть оценила Таймырнефтегаз в 1,3 трлн руб. ($18 млрд), в результате чего образовался доход в размере 504 млрд руб. ($6,8 млрд). Оценка переданных активов составила 107 млрд руб. ($1,4 млрд) за вычетом 282 млрд руб. ($3,8 млрд) убытка от обесценения. При этом компания упомянула, что в будущем может произойти переоценка в сторону повышения.

- В отчетности компания также раскрыла, что продала 10% проекта «Восток Ойл» (в который вошли Таймырнефтегаз, НГХ-Недра, Ванкорское, Сузунское и Тагульское месторождения) за 7 млрд евро (644 млрд руб. или $ 8,7 млрд)) нефтетрейдеру Trafigura и получила эти средства в декабре 2020 г. Стоимость чистых активов «Восток Ойл» была заявлена на уровне 1,75 трлн руб. ($23,7 млрд).

- Оценка Восток Ойл. 7 млрд. евро за 10% означает общую оценку проекта в 70 млрд. евро или порядка $86,5 млрд. при том, что рыночная капитализация Роснефти составляет на данный момент порядка $75 млрд. долларов (и это после роста последних двух дней). Здесь возникает некоторое расхождение в оценках. Учитывая, что Майяское месторождение и ко. составляют около 35-40% проекта Восток Ойл, то принимая в расчет оценку Пайяхи в $18 млрд. оценка всего проекта Восток Ойл выходит $45-51 млрд. Таким образом, при расчете двух сделок, вероятно, использовались разные допущения. Допущения для сделки с Trafigura не раскрываются, тогда как по сделке с Пайяхским месторождением был комментарий о возможности переоценки в сторону повышения (видимо по мере произведения геологоразведочных работ, которые теперь являются ключевым моментом роста стоимости наряду с другими возможными сделками).

- Как бы то ни было, мы по-прежнему считаем, что проект «Восток Ойл» несет в себе большой потенциал, который еще не был учтен в стоимости акций Роснефти. Кроме того, возможная дальнейшая переоценка в сторону повышения активов, приобретенных у ННК создает возможность для генерации чистой прибыли, которая хотя и будет являться бумажной, но пока служит базой для расчета дивидендов.

- Дивиденды. Уже в этом году за счет сделки инвесторы получать дивиденды за 2020 г., хотя ранее ожидалась, что прошлый год останется без дивидендных выплат. Исходя из чистой прибыли за весь 2020 г. в сумме 147 млрд руб., дивидендные выплаты оцениваются за минувший год на уровне 6,9 руб. на акцию, что означает дивидендную доходность 1,4%. И хотя это не слишком высокая цифра, она все же выше ожидавшегося нулевого значения.

- А возможность реализации полной стоимости приобретенных активов оставляет пространство для увеличения дивидендной доходности. Есть вероятность, что в дальнейшем компания пересмотрит дивидендную политику и будет использовать для расчета дивидендов чистую прибыль, скорректированную на неденежные статьи, но пока ситуация свидетельствует о наличии потенциала роста дивидендной доходности.

Во время пресс-конференции менеджмент также прокомментировал такие вопросы, как программа по снижению углеводородных выбросов, которая разработана в соответствии с соглашением с ее акционером компанией BP, а также планы по добыче и капвложениям на 2021 г.

- Роснефть – крупнейшая в России и вторая в мире по количеству добываемых баррелей и резервов публичная нефтяная компания

- С точки зрения себестоимости компания также отличается одними из самых низких показателей в РФ и в мире

- Долгосрочные перспективы роста значительные, как благодаря восстановлению глобальной экономики после пандемии, так и за счет проекта Восток Ойл, который имеет шансы стать одним из самых масштабны проектов России в области нефтедобычи

- Полной ясности в оценке проекта Восток Ойл пока нет, но уже сейчас понятно, что она сопоставима с текущей капитализацией самой Роснефти.

- Положительный эффект от проекта только начинает учитываться в цене акций Роснефти. Ключевым моментом является прогресс и результаты геологоразведочных работ. Кроме того, компания подтвердила, что будет искать и других участников проекта, причем вероятно, что цена участия будет не ниже, чем в сделке с Trafigura

- Дивиденды за 2020 г. будут незначительными, однако позитивен уже тот факт, что они будут, а в 2021 г. ожидается рост к уровню около 6% с потенциалом роста в случае переоценки активов Таймырнефтегаза в сторону повышения

- Продленная до конца 2021 г. программа выкупа акций способна оказать поддерживающее влияние на динамику акций

Данный материал подготовлен аналитиками ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ», отображает частное мнение и не является обещанием в будущем эффективности деятельности (доходности финансовых вложений). Настоящий материал не является предложением ценных бумаг или рекламой, адресованной неограниченной группе лиц в отношении ценных бумаг или соответствующих финансовых инструментов.

Данный материал не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в нем, могут не соответствовать инвестиционному профилю и инвестиционным целям (ожиданиям) клиента. Определение соответствия финансового инструмента либо операции интересам клиента, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является задачей самого клиента. ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Кто быстрее получит помощь от государства: население или Игорь Сечин?

Итак, в тяжелую годину бывшая государственная нефтяная компания "Роснефть" (после выгодного обмена венесуэльских нефтяных активов на пакет собственных акций доля государства в компании сократилась ниже 50% ) в очередной раз попросила помощи у государства .

Кстати, в период, когда контрольный пакет "Роснефти" принадлежал государству, она последовательно поглощала частные нефтяные компании ЮКОС, "ТНК-ВР" и "Башнефть" (впрочем, последняя приватизация была совершенно явным случаем воровства активов государства — вопиющим даже на фоне того, как проходила приватизация других нефтяных активов бывшего СССР).

Дальше можно было бы сказать много ярких эмоциональных слов о "Роснефти", ее руководстве, помянуть даже ее экстравагантного пресс-секретаря, вместе со всеми пожать на этом поле благодарность читателя, который вместе со всем народом не получил во время эпидемии и карантина прямой финансовой помощи от сидящего на мешке с деньгами государства.

Начнем с той нехитрой мысли, что если бы "Роснефть" не поглощала упомянутые выше частные нефтяные компании, то и размер требуемой ей помощи был бы в разы меньше, чем требуется сейчас. А частники или справлялись бы сами, или взяли бы на себя в обмен на помощь государства те или иные обязательства — например, понизить к голосованию по поправкам в Конституцию цены на бензин.

Впрочем, это исключено, ведь в России цены на бензин могут только расти, потому что:

- в розничной стоимости бензина более 60% составляют налоги;

- когда стоимость нефти растет, розничная цена бензина также растет, потому цена нефти все же играет свою, пусть и небольшую роль в формировании стоимости бензина;

- когда стоимость нефти падает, налоговая составляющая в цене бензина не уменьшается, а растет, потому что бюджет пустеет, и нужно компенсировать ему выпадающие расходы.

Да и страдающим нефтекомпаниям, как нам прямо объяснил в 2009 году глава правительства Путин, надо помогать в тяжелый для них период, ведь до этого они как могли наполняли бюджет.

Возможно, частные нефтяные компании отказались бы от помощи государства в тот непростой момент, когда без работы и зарплаты сидят десятки миллионов россиян. Или, как частный "Сургутнефтегаз", накопили бы огромный, размером в $46 млрд (на середину 2019 года) резерв наличности на счетах. Или даже бы и обратились, но государство бы им отказало.

Можно предположить, что компании с крупным иностранным участием было бы сложнее обращаться за госпомощью, но доля BP Russian Investments Limited в капитале НК "Роснефть" также весьма весома и составляла на 1 марта 2020 года целых 19,75% .

Что конкретно просит у государства "Роснефть" в этот раз?

Основное, о чем попросил Сечин — снижение тарифов государственной "Транснефти" на прокачку нефти по ее нефтепроводам : "Ключевой вопрос для нас также — это приведение в соответствие тарифов транспортных монополий к текущим ценам на рынке. Если в 2008 году, скажем, стоимость нефти в рублях составляла порядка 1100 рублей, сейчас 1200 — это сопоставимые величины. Но раньше тариф был 822 рубля за тонну прокачки, а сегодня — больше двух тысяч: 2100 рублей".

В общем, "Транснефть" не бедствует и некоторый запас прочности имеет, зафиксировав за последние пять лет более 960 млрд рублей чистой прибыли .

Но и Сечин в приведенной цитате хитрит, указывая стоимость барреля нефти, а тариф за прокачку приводя уже за тонну. Поскольку в тонне российской нефти 7,3 барреля, то в реальности математика выглядит так:

"Роснефть" продает тонну нефти за 8760 рублей и из них 2100 рублей платит за прокачку. То есть доля тарифа за прокачку в стоимости тонны нефти составляет 24% .

Однако тут есть сразу два "но".

Во-первых, столь низкую стоимость барреля нефти (1200 рублей — это по текущему курсу $16,5) "Роснефть" имела далеко не всегда, а лишь в последний месяц, до того десятилетиями она была в три-четыре раза выше. И даже при том огромном налоговом изъятии, которое до последнего времени существовало в нефтяной отрасли, она должна была бы накопить кое-какие резервы, пусть и не $46 млрд, как у "Сургутнефтегаза".

Фактическое отсутствие таковых резервов — это уже вопрос выбранной компанией стратегии своего развития.

Во-вторых, столь низкая продажная стоимость российской нефти продержалась считанные дни, уже сейчас российская нефть продается дороже.

В принципе, "Транснефть" в итоге получит гораздо большие убытки в случае, если "Роснефть", а с ней и остальные российские нефтяные компании будут вынуждены из-за убыточности продаж резко сократить прокачку по ее нефтепроводам, чем в случае, если ей директивно из Кремля прикажут сократить свою прибыль.

Также "Роснефть", отчитавшаяся о начале поисково-разведочного бурения в таймырской части проекта "Восток-Ойл", попросила перенести налоги на геологоразведку на период с более высокими ценами на нефть.

Как мы помним, ставка Кремля на то, что нефть вырастет в цене достаточно быстро, в считанные месяцы после того, как в США в начале ноября пройдут выборы президента. Но даже если этого не случится, в ситуации, когда налоги мешают даже геологоразведке, наверное, действительно стоит рассмотреть снижение налогов — иначе добыча в будущем может серьезно снизиться.

То, что, по словам замминистра энергетики Павла Сорокина, таймырская часть проекта "Восток-Ойл" будет рентабельна при крайне низком уровне налогообложения (новая 5-я группа по уплате налога на добавленный доход и налоговый вычет на строительство инфраструктуры) и продажной цене нефти в $35-40, мы оставим за пределами нашего анализа.

Ну и, как обычно, Сечин попросил денег — правда, в кредит: "Это доступность кредитования на условиях, которые приняты сейчас Центральным Банком. Это рублевые кредиты в тех пределах, в которых находится наша банковская система. Если бы была возможность увеличения лимитов на кредитора, это сильно помогло бы поддержать наши инвестиционные программы, в том числе и даже новые какие-то начать, имея в виду, что в перспективе двух-трех лет мы все-таки преодолеем кризис, и надо будет обеспечивать рынок новыми объемами углеводородов".

Из этой цитаты непросто понять, о чем конкретно шла речь, но, судя по всему, "Роснефть" просит кредитовать ее в больших объемах и с процентной ставкой, равной или близкой текущей ставке, по которой ЦБ РФ кредитует российские банки. Сейчас таковая ставка составляет 5,5% годовых , но руководство ЦБ РФ уже заявило, что в ближайшее время может понизить ее до 4,5%. Кредитовать по такой ставке ЦБ РФ может, лишь выкупая облигации "Роснефти", либо же кредитуя ее дочерние банки.

Понятно, зачем "Роснефти" деньги в условиях очень большого падения выручки — в декабре 2020-го и январе 2021-го ей необходимо будет погасить выпуски биржевых облигаций совокупно на 800 млрд рублей . С другой стороны, отрадно, что у "Роснефти" в ближайшем будущем нет очень уж крупных валютных выплат, иначе мы бы рисковали получить второе издание 2014 года с девальвацией рубля .

Максим Авербух, директор Института прогнозирования конъюнктуры сырьевого рынка

Ближайшие дивиденды рекомендованные советом директоров Роснефть за 12М 2020 на одну акцию сегодня

Калькулятор дивидендов Можно заработать по ближайшим дивидендам за вычетом налога. Для российских компаний налог 13%, для американских 10% забирает брокер, 3% вы должны оплатить сами. Если не заполнена форма W8-BEN, то налог 30%.

Бесплатная рассылка ближайших дивидендов

Укажите почту, чтобы бесплатно получать еженедельную рассылку ближайших дивидендов.

Российские и/или иностранные акции

Когда купить/продать, чтобы получить дивиденды

Ближайшие события

Подписывайтесь в телеграм

История дивидендов Роснефть

Исторические данные по дивидендам и дивидендной доходности

Курс акций Роснефть на сегодня

Получите расширенный доступ к сервису по дивидендам

- Купить акции заранее и продать сразу после дивидендного гэпа в ноль, получив дивиденды.

- Купить акции после гэпа с расчетом на быстрое восстановление цены акции.

- Использовать 1 и 2 стратегии вместе.

Данные берутся на основе цены закрытия.

История закрытия дивидендного гэпа и оптимальной покупки

Когда нужно было купить, чтобы выйти после гэпа в ноль и как закрывался дивидендный гэп

История результатов последнего дня покупки и экс-дивидендной даты

Как вела себя бумага в эти дни

| Купить до | Реестр | Доходность | Последний день покупки | Экс-дивидендная дата | ||

|---|---|---|---|---|---|---|

| Откр. → Макс. | Откр. → Закр. | Откр. → Макс. | Откр. → Закр. | |||

| 10 июн 2020 | 15 июн 2020 | 4,51 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 9 окт 2019 | 11 окт 2019 | 3,64 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 13 июн 2019 | 17 июн 2019 | 2,68 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 5 окт 2018 | 9 окт 2018 | 2,9 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 28 июн 2018 | 2 июл 2018 | 1,68 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 6 окт 2017 | 10 окт 2017 | 1,19 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 29 июн 2017 | 3 июл 2017 | 1,8 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 23 июн 2016 | 27 июн 2016 | 3,38 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 25 июн 2015 | 29 июн 2015 | 3,44 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 4 июл 2014 | 8 июл 2014 | 5,06 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

Как использовать: можно заработать несколько процентов на росте акции купив в последний день покупки или экс-дивидендную дату.

Подписывайтесь в телеграм

В таблице прогнозы сортируются по дате, когда этот прогноз был сделан.

Прогнозы инвест-домов Роснефть

| Дата | Инвест-дом | Прогнозная цена | Потенциал |

|---|---|---|---|

| 13 мая 2021 | BCS Global Markets | ░░░░ | ░░░░ |

| 26 апр 2021 | Атон | ░░░░ | ░░░░ |

| 21 апр 2021 | Sberbank Investment Research | ░░░░ | ░░░░ |

| 12 апр 2021 | HSBC | ░░░░ | ░░░░ |

| 8 апр 2021 | Газпромбанк | ░░░░ | ░░░░ |

| 24 мар 2021 | UBS | ░░░░ | ░░░░ |

| 22 мар 2021 | JPMorgan | ░░░░ | ░░░░ |

| 18 мар 2021 | Goldman Sachs | ░░░░ | ░░░░ |

| 18 мар 2021 | Sova Capital | ░░░░ | ░░░░ |

| 15 мар 2021 | BankofAmerica-ML | ░░░░ | ░░░░ |

| 8 мар 2021 | Morgan Stanley | ░░░░ | ░░░░ |

| 8 мар 2021 | Ренессанс Капитал | ░░░░ | ░░░░ |

| 2 мар 2021 | Credit Suisse | ░░░░ | ░░░░ |

| 20 янв 2021 | Citi | ░░░░ | ░░░░ |

| 27 окт 2020 | Райффайзенбанк | ░░░░ | ░░░░ |

Прогнозы аналитиков инвест-домов по акции за последний год. Обычно прогнозы дают на год вперёд.

Следите за прогнозами инвест-домов в телеграм

Мультипликаторы Роснефть

Получите расширенный доступ к сервису по дивидендам

Если у Вас появились вопросы

по данной работе

или Вы хотите изучить ДЕМО-версию

(при ее отсутствии на сайте),

или требуется аналогичная работа

по другой компании (банку),

или по другому периоду

(по мере выхода отчетности),

напишите сообщение автору.

Содержание работы

Общая характеристика ПАО «НК «Роснефть»

Публичное акционерное общество «Нефтяная компания «Роснефть» (ПАО «НК «Роснефть») создано в соответствии с Указом Президента Российской Федерации от 1 апреля 1995 г. № 327 «О первоочередных мерах по совершенствованию деятельности нефтяных компаний» и на основании постановления Правительства Российской Федерации от 29 сентября 1995 г. № 971 «О преобразовании государственного предприятия «Роснефть» в открытое акционерное общество «Нефтяная компания «Роснефть».

В настоящее время ПАО «НК «Роснефть» является лидером российской нефтяной отрасли и крупнейшей в мире публичной нефтяной компанией по объему запасов и добычи.

Целью деятельности ПАО «НК «Роснефть» является извлечение прибыли.

ПАО «НК «Роснефть» осуществляет в том числе следующие основные виды деятельности:

- Проведение геолого-поисковых и геолого-разведочных работ с целью поисков месторождений нефти, газа, угля и иных полезных ископаемых; добыча, транспортировка и переработка нефти, газа, угля и иных полезных ископаемых, а также леса; производство нефтепродуктов, нефтехимической и другой продукции, включая сжиженный природный газ, продукты газопереработки и газохимии, электроэнергию, продукты деревообработки, товары народного потребления и оказание услуг населению; хранение и реализация (включая продажу на внутреннем рынке и на экспорт) нефти, газа в сжиженном и газообразном виде, нефтепродуктов, продуктов газопереработки и газохимии, угля, электроэнергии, продуктов деревообработки, иных продуктов переработки углеводородного и другого сырья.

- Инвестиционная деятельность, включая операции с ценными бумагами.

- Организация выполнения заказов для федеральных государственных нужд и региональных потребителей продукции, производимой как ПАО «НК «Роснефть», так и дочерними обществами, включая поставки нефти, газа и нефтепродуктов.

- Инвестиционное управление, строительство, инжиниринговое, технологическое и сервисное обеспечение проектов разведки, добычи, переработки и сбыта, научно-техническое, снабженческо-сбытовое, экономическое, внешнеэкономическое и правовое обеспечение деятельности как ПАО «НК «Роснефть», так и дочерних обществ и сторонних заказчиков. Изучение конъюнктуры рынка товаров и услуг, ценных бумаг, проведение исследовательских, социологических и иных работ. Регулирование и координация деятельности дочерних обществ.

- Передача недвижимого и иного имущества в аренду, использование арендованного имущества.

- Оказание содействия в обеспечении интересов Российской Федерации при подготовке и реализации соглашений о разделе продукции в отношении участков недр и месторождений углеводородного сырья.

- Организация рекламно-издательской деятельности, проведение выставок, выставок-продаж, аукционов и т.д.

- Посредническая, консультационная, маркетинговая и другие виды деятельности, в том числе внешнеэкономическая (включая осуществление экспортно-импортных операций), выполнение работ и оказание услуг на договорной основе.

- Организация охраны работников и имущества ПАО «НК «Роснефть».

- Использование драгоценных металлов и драгоценных камней в технологических процессах в составе оборудования и материалов.

- Организация и проведение мероприятий в области мобилизационной подготовки, гражданской обороны, работа со сведениями, составляющими государственную тайну, и защита сведений, составляющих государственную тайну.

Миссией ПАО «НК «Роснефть» является эффективная реализация энергетического потенциала в рамках проектов в России и за рубежом, обеспечение энергобезопасности и бережное отношение к природным ресурсам.

Долгосрочная программа развития ПАО «НК «Роснефть» предусматривает:

- восполнение запасов на уровне не менее 100%,

- эффективную добычу на зрелых месторождениях и рост добычи за счет реализации новых проектов на Востоке России,

- разработку трудноизвлекаемых запасов,

- эффективное освоение шельфа,

- рост добычи газа, обеспеченный высокоэффективным долгосрочным портфелем продаж,

- оптимальную конфигурацию НПЗ и максимально прибыльную реализацию продукции ПАО «НК «Роснефть».

Раздел 1. Общая характеристика показателей бухгалтерского баланса компании

Таблица 1 – Анализ внутрибалансовых связей

Раздел 2. Горизонтальный анализ бухгалтерского баланса

Таблица 2 – Горизонтальный анализ бухгалтерского баланса ПАО «НК «Роснефть»

Рисунок 1 – Динамика стоимости внеоборотных и оборотных активов ПАО «НК «Роснефть» за 2018-2020 гг.

Рисунок 2 – Динамика собственного и заемного капитала ПАО «НК «Роснефть» за 2018-2020 гг.

Раздел 3. Вертикальный анализ бухгалтерского баланса

Таблица 3 – Вертикальный анализ бухгалтерского баланса ПАО «НК «Роснефть»

Рисунок 3 – Структура активов ПАО «НК «Роснефть» за 2018-2020 (%)

Рисунок 4 – Структура источников имущества ПАО «НК «Роснефть» за 2018-2020 гг. (%)

Раздел 4. Анализ ликвидности бухгалтерского баланса

Таблица 4 – Анализ ликвидности баланса ПАО «НК «Роснефть»

Рисунок 5 – Соотношение наиболее ликвидных активов и наиболее срочных обязательств ПАО «НК «Роснефть» за 2018-2020 гг.

Рисунок 6 – Соотношение быстро реализуемых активов и краткосрочных пассивов ПАО «НК «Роснефть» за 2018-2020 гг.

Рисунок 7 – Соотношение медленно реализуемых активов и долгосрочных пассивов ПАО «НК «Роснефть» за 2018-2020 гг.

Рисунок 8 – Соотношение трудно реализуемых активов и постоянных пассивов ПАО «НК «Роснефть» за 2018-2020 гг.

Раздел 5. Анализ платежеспособности компании

Таблица 5 – Анализ показателей платежеспособности ПАО «НК «Роснефть»

Рисунок 9 – Динамика коэффициента абсолютной ликвидности ПАО «НК «Роснефть» за 2018-2020 гг.

Рисунок 10 – Динамика коэффициента критической (промежуточной) ликвидности ПАО «НК «Роснефть» за 2018-2020 гг.

Рисунок 11 – Динамика коэффициента текущей ликвидности ПАО «НК «Роснефть» за 2018-2020 гг.

Рисунок 12 – Динамика коэффициента общей ликвидности ПАО «НК «Роснефть» за 2018-2020 гг.

Раздел 6. Анализ финансовой устойчивости компании

Таблица 6 – Анализ финансовой устойчивости ПАО «НК «Роснефть» с помощью абсолютных показателей

Таблица 7 – Анализ финансовой устойчивости ПАО «НК «Роснефть» с помощью относительных показателей

Таблица 8 – Расчет стоимости чистых активов компании

Рисунок 13 – Динамика коэффициента автономии ПАО «НК «Роснефть»

Раздел 7. Анализ финансовых результатов

Таблица 9 – Анализ финансовых результатов ПАО «НК «Роснефть»

Рисунок 14 – Динамика валового финансового результата и финансового результата от продаж ПАО «НК «Роснефть» за 2018-2020 гг.

Рисунок 15 – Динамика финансового результата до налогообложения и чистого финансового результата ПАО «НК «Роснефть» за 2018-2020 гг.

Таблица 10 – Проверка соблюдения критериев «золотого правила экономики»

Раздел 8. Анализ деловой активности компании

Таблица 11 – Показатели деловой активности ПАО «НК «Роснефть»

Раздел 9. Анализ рентабельности работы компании

Таблица 12 – Анализ показателей рентабельности ПАО «НК «Роснефть»

Таблица 13 – Анализ рентабельности собственного капитала по модели Дюпон

Таблица 14 – Эффект финансового рычага ПАО «НК «Роснефть» по европейской модели

Раздел 10. Анализ удовлетворительности структуры баланса

Таблица 15 – Оценка состояния текущей платежеспособности ПАО «НК «Роснефть»

Таблица 16 – Оценка удовлетворительности структуры баланса ПАО «НК «Роснефть»

Раздел 11. Анализ вероятности банкротства с помощью зарубежных моделей

Таблица 17 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью двухфакторной модели Альтмана

Таблица 18 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью пятифакторной модели Альтмана 1968 г.

Таблица 19 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью пятифакторной модели Альтмана 1983 г.

Таблица 20 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью модели Лисса

Таблица 21 – Оценка вероятности банкротства с помощью модели Таффлера

Таблица 22 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью модели Спрингейта

Таблица 23 – Систематизация результатов оценки вероятности банкротства с помощью зарубежных моделей

Раздел 12. Анализ вероятности банкротства с помощью отечественных моделей

Таблица 24 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью российской (иркутской) R-модели

Таблица 25 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью модели О.П. Зайцевой

Таблица 26 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью модели Р.С. Сайфуллина и Г.Г. Кадыкова

Таблица 27 – Группировка показателей – критериев оценки финансового состояния по методике Л.В. Донцовой и Н.А. Никифоровой

Таблица 28 – Оценка финансового состояния ПАО «НК «Роснефть» с помощью модели Л.В. Донцовой и Н.А. Никифоровой

Таблица 29 – Модель Г.В. Савицкой

Таблица 30 – Оценка финансового состояния ПАО «НК «Роснефть» с помощью модели Г.В. Савицкой

Таблица 31 – Оценка финансового состояния ПАО «НК «Роснефть» с помощью модели М.А. Федотовой

Таблица 32 – Систематизация результатов оценки вероятности банкротства с помощью отечественных моделей

Выводы

- 1. Характеризуя состояние ликвидности, можно сделать вывод, что на протяжении анализируемого периода баланс компании оставался преимущественно ликвидным. При этом динамика состояния ликвидности баланса являлась в целом стабильной.

- 2. На протяжении анализируемого периода компания испытывала проблемы с обеспечением платежеспособности.

- 3. По критерию наличия собственного капитала компания на протяжении анализируемого периода оставалась финансово неустойчивой.

- 4. ПАО «НК «Роснефть» работало, получая положительный чистый финансовый результат.

- 5. Деловая активность компании снизилась, поскольку ее активы, капитал и обязательства за анализируемый период стали делать меньше оборотов.

- 6. Эффективность работы компании снизилась, поскольку каждый рубль, вложенный в активы, за анализируемый период стал приносить меньше прибыли.

Данные из отчетности ПАО «НК «Роснефть» за 2018-2020 гг., использованные для проведения финансового анализа

Данные бухгалтерского баланса за 2018-2020 гг. (тыс. руб.)

| Показатели | На 01.01.2018 | На 31.12.2018 | На 31.12.2019 | На 31.12.2020 |

| 1. Внеоборотные активы | ||||

| Нематериальные активы | 23 468 759 | 44 599 532 | 44 331 957 | 42 463 967 |

| Результаты исследований и разработок | 4 890 365 | 6 728 123 | 8 950 122 | 10 511 685 |

| Нематериальные поисковые активы | 111 303 011 | 99 214 115 | 107 173 666 | 103 846 837 |

| Материальные поисковые активы | 26 179 268 | 20 222 627 | 31 140 877 | 32 202 676 |

| Основные средства | 1 186 529 970 | 1 269 210 761 | 1 325 676 684 | 1 402 928 888 |

| Финансовые вложения | 6 003 776 788 | 6 159 574 705 | 5 833 160 665 | 5 764 322 744 |

| Отложенные налоговые активы | 95 062 970 | 94 841 893 | 118 633 694 | 201 922 448 |

| Прочие внеоборотные активы | 32 318 324 | 31 951 119 | 33 452 714 | 39 003 899 |

| Всего по разделу 1 | 7 483 529 455 | 7 726 342 875 | 7 502 520 379 | 7 597 203 144 |

| 2. Оборотные активы | ||||

| Запасы | 142 388 555 | 151 426 199 | 138 889 747 | 113 901 023 |

| Налог на добавленную стоимость по приобретенным ценностям | 72 598 729 | 72 718 694 | 48 808 809 | 35 670 961 |

| краткосрочная дебиторская задолженность | 2 531 306 562 | 2 653 803 215 | 3 543 076 666 | 4 002 964 504 |

| Финансовые вложения (за исключением денежных эквивалентов) | 728 055 665 | 1 100 833 573 | 985 762 573 | 1 423 661 785 |

| Денежные средства и денежные эквиваленты | 116 638 660 | 598 541 224 | 97 398 766 | 496 199 797 |

| Прочие оборотные активы | 8 400 746 | 5 052 039 | 7 040 803 | 5 141 916 |

| Всего по разделу 2 | 3 599 388 917 | 4 582 374 944 | 4 820 977 364 | 6 077 539 986 |

| Баланс | 11 082 918 372 | 12 308 717 819 | 12 323 497 743 | 13 674 743 130 |

| 3. Капитал и резервы | ||||

| Уставный капитал | 105 982 | 105 982 | 105 982 | 105 982 |

| Переоценка внеоборотных активов | 5 | 5 | 3 | 3 |

| Добавочный капитал (без переоценки) | -118 470 151 | 113 279 890 | 118 168 244 | 118 170 353 |

| Резервный капитал | 5 299 | 5 299 | 5 299 | 5 299 |

| Прочие фонды и резервы | 0 | -115 062 581 | 1 389 427 | -130 578 |

| Нераспределенная прибыль (непокрытый убыток) | 1 802 733 923 | 2 028 141 822 | 2 142 102 123 | 2 106 458 991 |

| Всего по разделу 3 | 1 684 375 058 | 2 026 470 417 | 2 261 771 078 | 2 224 610 050 |

| 4. Долгосрочные обязательства | ||||

| Заемные средства | 5 083 998 328 | 5 792 741 747 | 5 397 760 107 | 6 420 308 876 |

| Отложенные налоговые обязательства | 91 105 397 | 91 808 512 | 106 176 347 | 120 809 294 |

| Оценочные обязательства | 61 023 750 | 56 345 080 | 76 836 351 | 92 409 353 |

| Прочие обязательства | 1 419 426 029 | 1 134 390 419 | 799 125 852 | 1 440 610 117 |

| Итого по разделу 4 | 6 655 553 504 | 7 075 285 758 | 6 379 898 657 | 8 074 137 640 |

| 5. Краткосрочные обязательства | ||||

| Заемные средства | 860 270 860 | 817 935 056 | 946 067 618 | 787 352 521 |

| Кредиторская задолженность | 1 785 522 679 | 2 333 146 921 | 2 699 900 722 | 2 525 807 379 |

| Доходы будущих периодов | 2 651 115 | 2 740 157 | 2 865 382 | 2 894 043 |

| Оценочные обязательства | 20 059 244 | 19 582 179 | 32 444 291 | 46 832 545 |

| Прочие обязательства | 74 485 912 | 33 557 331 | 549 995 | 13 108 952 |

| Всего по разделу 5 | 2 742 989 810 | 3 206 961 644 | 3 681 828 008 | 3 375 995 440 |

| Баланс | 11 082 918 372 | 12 308 717 819 | 12 323 497 743 | 13 674 743 130 |

Данные отчета о финансовых результатах за 2018-2020 гг. (тыс. руб.)

| Показатели | 2018 | 2019 | 2020 |

| Выручка | 6 968 248 044 | 6 827 526 407 | 4 835 091 105 |

| Себестоимость | (4 839 290 008) | (4 788 781 890) | (3 648 898 820) |

| Валовая прибыль (убыток) | 2 128 958 036 | 2 038 744 517 | 1 186 192 285 |

| Коммерческие расходы | (1 422 676 475) | (1 196 815 437) | (772 860 114) |

| Управленческие расходы | (80 583 478) | (83 302 902) | (90 988 304) |

| Прибыль (убыток) от продаж | 625 698 083 | 758 626 178 | 322 343 867 |

| Проценты к получению | 186 773 202 | 176 844 160 | 148 757 678 |

| Проценты к уплате | (451 851 788) | (445 059 171) | (360 174 908) |

| Прочие доходы | 380 294 108 | 160 024 014 | 190 992 361 |

| Прочие расходы | (307 075 517) | (302 893 537) | (232 364 372) |

| Прибыль (убыток) до налогообложения | 433 838 088 | 347 541 644 | 69 554 626 |

| Текущий налог на прибыль | 431 697 | 9 648 441 | 83 547 847 |

| Изменение отложенных налоговых обязательств | (703 115) | (14 367 835) | (0) |

| Изменение отложенных налоговых активов | (2 835 837) | 23 791 801 | (0) |

| Прочее | 30 053 176 | 29 912 158 | 2 708 693 |

| Перераспределение налога на прибыль внутри консолидированной группы налогоплательщиков | (0) | (0) | 2 715 498 |

| Чистая прибыль (убыток) | 460 784 009 | 396 526 209 | 155 811 166 |

----------------------------------------------------------------------------------

Стоимость любого раздела - 50 руб. или вся работа за 500 руб.

Оплата после ознакомления с демонстрационной версией работы

Форма заказа

----------------------------------------------------------------------------------

При необходимости возможен пересчет показателей финансового анализа в млн. руб.

----------------------------------------------------------------------------------

При наличии данных для расчетов можно дополнительно заказать

раздел "Технико-экономические показатели (ТЭП)" (пример),

а также анализ по консолидированной отчетности (пример демо-версии)

Подробности в переписке.

----------------------------------------------------------------------------------

МОСКВА, 14 мая. /ТАСС/. Чистая прибыль "Роснефти" по международным стандартам финансовой отчетности (МСФО), приходящаяся на акционеров, в первом квартале 2021 года составила 149 млрд рублей против убытка в 156 млрд рублей годом ранее, следует из пресс-релиза компании.

По отношению к четвертому кварталу показатель сократился вдвое, тогда он составлял 324 млрд рублей.

Свободный денежный поток составил 190 млрд рублей, это на 13,2% меньше, чем годом ранее. Сумма финансового долга и торговых обязательств сокращена в первом квартале на $4,6 млрд, в том числе сумма финансового долга - на $2,9 млрд по отношению к IV кварталу 2020 года.

Уровень добычи и переработки

Суточная добыча жидких углеводородов "Роснефти" по итогам первого квартала 2021 года увеличилась на 1% по сравнению с четвертым кварталом 2020 года, до 3,75 млн баррелей.

Рост показателя связан со смягчением ограничений по добыче нефти в рамках сделки ОПЕК+.

Добыча газа увеличилась на 4,6% по сравнению с четвертым кварталом 2020 года - до 14,98 млрд кубометров. Росту добычи способствовали запуск дожимной компрессорной станции на Береговом месторождении "Сибнефтегаза" и увеличение реализации газа, добываемого на месторождении Зохр в Египте.

Всего среднесуточная добыча углеводородов компании увеличилась на 1,5% в квартальном исчислении, до 4,76 млн баррелей нефтяного эквивалента.

Объем переработки нефти "Роснефтью" по итогам первого квартала 2021 года увеличился на 2,1% в сравнении с четвертым кварталом 2020 года, до 26,4 млн тонн. При этом отмечается, что по сравнению с первым кварталом 2020 года показатель снизился на 8,3%.

Объем переработки на российских НПЗ компании вырос на 4,5% квартал к кварталу, до 24,1 млн тонн на фоне роста спроса на нефтепродукты. Однако показатель снизился на 7,2% год к году в связи с неполным восстановлением спроса до уровней, предшествующих введению ограничений из-за коронавируса.

В то же время объем переработки нефти на заводах в Германии за отчетный период снизился на 17,5% по сравнению с четвертым кварталом 2020 года из-за введения повторного локдауна в стране и последовавшего снижения спроса на нефтепродукты.

Кроме того, по итогам первого квартала "Роснефть" более чем в 2 раза перевыполнила нормативы по реализации моторного топлива на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ). "Роснефть" является активным участником торгов на бирже и стабильно обеспечивает потребности внутреннего рынка", - добавили в компании.

"Восток ойл"

Флагманский проект "Роснефти" по освоению запасов на полуострове Таймыр и севере Красноярского края "Восток Ойл" по состоянию на конец апреля 2021 года включил в себя уже 52 лицензионных участка, в границах которого находится 13 открытых месторождений. Компания уже провела сейсморазведочные работы на Западно-Иркинском участке. По результатам будет проведено разведочное бурение с целью подготовки открытых запасов Пайяхского кластера к дальнейшей разработке. Старт опытно-промышленных работ намечен на 2022 год.

К настоящему времени "Роснефть" определила места для размещения первоочередных кустовых площадок для эксплуатационного бурения. "Готовится площадка для установок сбора и подготовки нефти. Завершены проектно-изыскательные работы по строительству трубопровода и порта в бухте Север. Продолжаются подготовительные работы для строительства баз хранения материально-технических ресурсов в районах реализации проекта", - сообщили в "Роснефти".

Проект "Восток ойл" на Таймыре включает в себя уже разрабатываемые месторождения Ванкорской группы и новые месторождения на севере Красноярского края. Добыча углеводородов на проекте "Восток ойл" может начаться в 2024 году и может быть доведена до 100 млн т в год уже в начале следующего десятилетия. В декабре 2020 года "Роснефть" закрыла сделку по продаже 10% "Восток ойл" швейцарскому трейдеру Trafigura за €7 млрд.

Дивидендная политика

"Роснефть" будет стремиться к повышению доходов акционеров компании по мере восстановления внешней конъюнктуры. "По мере восстановления показателей макроэкономического окружения, роста производственных объемов и прибыли мы будем стремиться к повышению доходов наших акционеров", - заявил глава "Роснефти" Игорь Сечин, слова которого приводятся в пресс-релизе компании.

По его словам, "Роснефть" продолжила работу по реализации стратегически важных проектов, в том числе "Восток ойл", что гарантирует компании стабильность добычи и уровня прибыли в долгосрочной перспективе. "Роснефть" также демонстрирует решительность в области энергетического перехода, последовательно увеличивая долю газа в добыче углеводородов", - добавил глава компании.

Ранее совет директоров "Роснефти" рекомендовал акционерам утвердить дивиденды по итогам 2020 года в размере 6,94 руб. на обыкновенную акцию, что в общей сумме составит 73,55 млрд руб., или 50% чистой прибыли по МСФО.

Читайте также: