Принципы налогообложения впервые сформулировал тест

Опубликовано: 25.04.2024

Впервые принципы налогообложения сформулировал в конце XVIII века Адам Смит. Он выделил пять принципов, названных впоследствии "Декларацией прав плательщика":

- Налоги не должны быть чрезмерно обременительны.

- Они должны быть понятны налогоплательщикам.

- Каждый налогоплательщик должен знать, какую сумму и в какой срок он должен оплатить и почему.

- Налоги должны быть справедливыми, и при сходных обстоятельствах разные налогоплательщики должны платить примерно одинаковые налоги.

- Государство должно уметь собирать налоги, не расходуя на это слишком большие средства.

Реализация этих принципов и в настоящее время остается приоритетной задачей налогового законодательства.

Новая налоговая система России формируется на следующих основных экономических началах (ст. 3 Налогового кодекса РФ):

1. Принцип всеобщности налогообложения: каждое лицо должно уплачивать законно установленные налоги и сборы. Данный принцип провозглашен Конституцией РФ.

2. Принцип равенства налогообложения:

- налоги и сборы не могут иметь дискриминационный характер и различно применяться, исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

- не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

3. Принцип платежеспособности: при установлении налогов учитывается фактическая способность налогоплательщика к уплате налога, то есть сумма взимаемых налогов должна определяться в зависимости от величины доходов плательщика.

4. Принцип защиты экономических интересов РФ во внешней торговле: допускается установление особых видов пошлин (например, защитных пошлин - специальных, антидемпинговых, компенсационных) либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара в соответствии с Налоговым кодексом и Таможенным законодательством РФ.

5. Принцип наличия экономического основания для взимания налогов и сборов: налоги и сборы не могут быть произвольными, они должны взиматься только при условии установления экономически оправданной налоговой базы.

6. Принцип единства экономического пространства России: не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств либо иначе ограничивающие или создающие препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

7. Принцип федерализма и законности в установлении и изменении налогов: федеральные налоги и сборы устанавливаются, изменяются или отменяются Налоговым кодексом. Налоги и сборы субъектов Российской Федерации, местные налоги и сборы устанавливаются, изменяются или отменяются соответственно законами субъектов РФ и нормативными правовыми актами представительных органов местного самоуправления в соответствии с Налоговым кодексом. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, не предусмотренные Налоговым кодексом либо установленные в ином порядке, чем это определено кодексом.

8. Принцип презумпции правоты налогоплательщика: при установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах необходимо формировать таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Все расположенные на сервере материалы являются собственностью их авторов. Любое воспроизведение, копирование с целью коммерческого использования этих материалов должно согласовываться с авторами материалов.

Блог о добычи нефти и газа, разработка и переработка и подготовка нефти и газа, тексты, статьи и литература, все посвящено углеводородам

Распределение налогового бремени

Адам Смит сформулировал четыре основополагающих, ставших классическими, принципа налогообложения, желательных в любой системе экономики:

1) Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства. Соблюдение этого положения или пренебрежение им приводит к так называемому равенству или неравенству налогообложения.

2) Налог, который обязывается уплачивать каждое отдельное лицо должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3) Каждый налог должен взиматься тем способом или в то время, когда плательщику удобнее всего оплатить его.

4) Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа как можно меньше сверх того, что он приносит казне государства. (Налог может брать и удерживать из кармана народа гораздо больше, чем он приносит казне, если, например, его сбор требует такой армии чиновников, жалованье которых будет поглощать значительную часть суммы, которую приносит налог.)

На основе четырех принципов Адама Смита налогообложения к настоящему времени сложились два реальных принципа (концепции) налогообложения.

💪 Первый, физические и юридические лица должны уплачивать налоги, пропорционально тем выгодам, которые они получили от государства. Логично, что те, кто получил большую выгоду от предлагаемых правительством товаров и услуг должны платить налоги, необходимые для финансирования производства этих товаров и услуг. Некоторая часть общественных благ финансируется главным образом на основе этого принципа.

👉Например, налоги на бензин обычно предназначаются для финансирования и строительства и ремонта автодорог. Таким образом, те, кто пользуется хорошими дорогами, оплачивают затраты на поддержание и ремонт этих дорог.

Но всеобщее применение этого принципа связано с определенными трудностями. 👀Например, в этом случае невозможно определить, какую личную выгоду, в каком размере и т.д. получает каждый налогоплательщик от расходов государства на национальную оборону, здравоохранение, просвещение.

- Даже в поддающемся на первый взгляд оценке случае финансирования автодорог мы обнаруживаем, что оценить эти выгоды очень трудно. Отдельные владельцы автомобилей извлекают пользу из автодорог хорошего качества не в одинаковой степени. И те, кто не имеет машины, также получают выгоду.

- Предприниматели, безусловно, значительно выигрывают от расширения рынка в связи с появлением хороших дорог. Кроме того, следуя этому принципу, необходимо было бы облагать налогом, например, только малоимущих, безработных, для финансирования пособий, которые они получают.

💪Второй принцип предполагает зависимость налога от размера получаемого дохода, т.е. физические и юридические лица, имеющие более высокие доходы, выплачивают и большие налоги и наоборот.

Рациональность данного принципа заключается в том, что существует, естественно, разница между налогом, который взимается из расходов на потребление предметов роскоши, и налогом, который хотя бы даже в небольшой степени удерживается из расходов на предметы первой необходимости.

Брать ежемесячно по 500000 руб. у лица получающего 5 млн. руб. дохода вовсе не значит лишать его источника средств к существованию и определенных удобств жизни. И разве можно сравнить этот эффект с тем, когда берут 5 000 руб. у человека с доходом в 50 000 руб.

Жертва последнего не только больше, но и вообще несоизмерима с жертвой первого. Дело в том, что мы, потребители действуем всегда рационально, т.е. в первую очередь мы тратим свои доходы на товары и услуги первой необходимости, затем на не столь необходимые товары и т.д.

Современные налоговые системы используют оба принципа налогообложения, в зависимости от экономической и социальной целесообразности.

2015-05-30

29469

![]()

![]()

В экономической литературе рассматриваются разные принципы построения системы налогообложения.

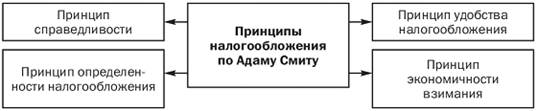

Впервые принципы налогообложения сформулировал Адам Смит. В своем классическом сочинении он назвал четыре основных принципа, которые детализировались и получали разную интерпретацию в более поздних трудах многих экономистов (рис. 3.3):

• принцип справедливости — налог должен собираться со всех налогоплательщиков постоянно, т.е. «каждый гражданин обязан платить налоги сообразно своему достатку»;

• принцип определенности — обложение налогами должно быть строго фиксированным, а не произвольным;

• принцип удобства для налогоплательщика - взимание налога не должно причинять плательщику неудобства по условиям места и времени;

• принцип экономичности взимания — издержки по изъятию налогов должны быть меньше, чем сумма самих налогов.

Дальнейшему развитию идей А. Смита, их адаптации к современному социально-экономическому положению России и задачам государственной финансовой политики концептуально будут соответствовать следующие основные принципы построения эффективной системы налогообложения.

Рис. 3.3. Принципы налогообложения по Адаму Смиту

Принцип обязательности. Этот принцип подразумевает обязательность, принудительность и неотвратимость уплаты налогов (затруднения для уклонения от уплаты налогов, минимизация теневой экономики). Должна действовать формула «О налогах не договариваются».

Принцип равенства, согласно которому распределение налогового бремени должно быть равным.

Существуют два подхода к практической реализации данного принципа. Первый основан на условиях выгоды налогоплательщиков, т.е. уплачиваемые налоги должны соответствовать выгодам, которые налогоплательщики получают от услуг государства. Следовательно, равенство налогообложения увязывается со структурой расходов бюджета.

Второй подход основан на условиях платежеспособности. При этом система налогообложения не привязывается к целевому расходованию бюджетных средств, а каждый налогоплательщик должен внести долю в зависимости от своей платежеспособности.

Практически налоговые системы стран с развитой экономикой построены на разных комбинациях обоих рассматриваемых подходов. Сочетание этих подходов, основанных на условиях выгоды и платежеспособности физических лиц, по нашему мнению, должно стать нормой построения эффективной системы налогообложения в России. При этом проблема платежеспособности, характерная для большей части населения нашей страны, должна учитываться в первую очередь.

Принцип определенности. Имеется в виду, что нормативными правовыми актами до начата налогового периода должны быть определены правила исполнения обязанностей налогоплательщиков по уплате налогов и сборов.

Принцип экономичности. Система налогообложения должна быть экономичной, или продуктивной. Некоторые исследования показали, что система будет непродуктивной, если издержки по взиманию налогов превышают 7% величины налоговых поступлений.

Принцип пропорциональности. Предполагается установление лимита налогового бремени по отношению к ВВП.

Принцип подвижности (эластичности). Подразумевается способность налоговой системы к быстрому расширению в случае чрезвычайных дополнительных расходов государства или, наоборот, к сокращению при наличии возможностей государства и целей его социально-экономической (бюджетно-налоговой) политики.

Принцип стабильности. Имеется в виду стабильность действующей налоговой системы во времени, сочетаемая с периодической изменчивостью, реформированием (в экономически развитых странах нормальным интервалом считается три-пять лет).

Принцип оптимальности. Данный принцип подразумевает оптимальный (с точки зрения реализации фискальной функции налогов, создания предпосылок экономического роста, достижения социальной справедливости, проведения природоохранных мероприятий и др.) выбор источника и объекта налогообложения.

Принцип единства. Единство предполагает действие налоговой системы на всей территории страны и для всех юридических и физических лиц. При этом реализация данного принципа зависит от организационно-правовых форм предприятий, вида деятельности, нрава на получение законных льгот, наличия нрав нижестоящих органов власти по установлению, снижению, увеличению или отмене налогов.

Принцип справедливости. В настоящее время российское налоговое законодательство серьезно нарушает данный принцип. Например, за неисполнение налоговых обязательств налогоплательщик несет административную и уголовную ответственность, уплачивает крупные финансовые штрафы. А за излишнее взыскание налогов и необоснованное наложение штрафов налоговые органы практически не несут никакой ответственности. В результате возникают многочисленные обращения в суды, обжалования неправомерных действий налоговых органов.

Одна из основных проблем российского налогового законодательства заключается в том, что законы по налогам не имеют прямого действия. Наряду с законами действуют многочисленные подзаконные акты, инструкции, дополнения и изменения к ним, нормативные письма и разъяснения налоговых органов.

Недостаточная четкость и ясность нормативных документов и слишком частые изменения налогового законодательства затрудняют работу самих налоговых служб, делают бесправным налогоплательщика. Нужны четкие, закрепленные законодательно регламенты введения изменений и дополнений в налоговое законодательство, установления или отмены налогов. При этом законодательное решение о введении новых налогов должно вступать в силу не ранее следующего календарного года, а изменения, ухудшающие положение налогоплательщика, не должны иметь обратной силы.

Принцип удобства взимания налога. Согласно данному принципу взимание налога не должно причинять гражданам неудобства по условиям места и времени. Речь идет не только об удобствах внесения налогов физическими лицами. Современная интерпретация этого введенного в экономическую науку А. Смитом принципа означает поиск решения проблем рационального распределения налогов между категориями плательщиков, территориальное обеспечение бюджетов за счет своевременного поступления налогов, решение социальных задач и т.д.

Сформулированные принципы характеризуют в известном смысле идеальную налоговую систему, некий образец, эталон, к которому следует стремиться. Реальность, состояние экономики и финансовое положение, интересы существующих политических сил, складывающаяся конъюнктура вносят определенные коррективы в эту модель. Кроме того, приведенная систематизация принципов, естественно, не является единственно возможной. В учебно-методической литературе приводятся и более детальные их классификации.

9)1. Элементы налогообложения.

| Для того чтобы каждый четко понимал, какие налоги, с чего, в каком размере и порядке он должен платить, определяются элементы налога. Налогоплательщики — это организации и физические лица, на которые в соответствии с НК РФ возлагается обязанность уплачивать налоги. Организации: 1) российские — юридические лица, образованные в соответствии с законодательством РФ. Филиалы, представительства, иные обособленные подразделения юридических лиц самостоятельными налогоплательщиками не являются; 2) иностранные — иностранные юридические лица, компании, иные корпоративные образования, обладающие гражданской правоспособностью и создающиеся в соответствии с законодательствами иностранных государств, международных организаций филиалы и представительства указанных иностранных и международных организаций. Физические лица — граждане РФ, иностранные граждане и лица без гражданства. Среди физических лиц выделяют группу индивидуальных предпринимателей — физических лиц, зарегистрированных в установленном порядке и осуществляющих предпринимательскую деятельность без образования юридического лица. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ (ст. 53 НК РФ). Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов (ст. 55 НК РФ). Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. В случаях, предусмотренных законодательством РФ о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление. В налоговом уведомлении должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. Форма налогового уведомления устанавливается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Налоговое уведомление может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения (ст. 52 НК РФ). 10) Именно в функциях проявляется сущность налога. Функции налогов позволяют определить, какую роль играют налоги в государстве, каково влияние налогов на общество. Фискальная функция налогов – основная, изначально характерная для любых налоговых систем. Сущность этой функции заключается в том, что с помощью налогов образуются денежные фонды, необходимые для осуществления государством собственных функций. В государствах прошлых столетий фискальная функция налогов была не только основной, но и единственной. В современном мире налоги стали играть главенствующую роль в формировании государственных ресурсов именно благодаря своей фискальной функции. Фискальная функция налогов приводит к тому, что государство активно вмешивается в экономические отношения хозяйствующих субъектов. 11) Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические процессы (для предотвращения спада или стимулирования роста производства, научно-технического прогресса, регулирования спроса и предложения, объема доходов и сбережений населения, объема инвестиций). Суть регулирующей функции применительно к общественному воспроизводству состоит в том, чтобы посредством налогообложения воздействовать не только на макроэкономические пропорции, но и на поведение хозяйствующих субъектов, и на экономическое поведение граждан: их стремление к потреблению, сбережениям, инвестициям. Данная функция реализует не только экономические отношения в иерархической подчиненности (государство — налогоплательщик), но во многом и экономические отношения между налогоплательщиками. 12) Прямой налог -- налог, который взимается государством непосредственно с доходов (заработной платы, прибыли, процентов) или имущества налогоплательщика (земли, строений, ценных бумаг). В Российской Федерации действует следующая система основных прямых налогов: 1. Прямые налоги, удерживаемые с юридических лиц (налог на прибыль предприятия, налог на имущество предприятия и другие); 2. Прямые налоги, взимаемые с физических лиц (подоходный налог с населения, поимущественный налог с населения, налог на владельцев транспортных средств и прочие). «Прямые налоги подразделяются на реальные, которыми облагаются отдельные виды имущества налогоплательщика, и личные, которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот». Елецкий Н.Д., Корниенко О.В. Экономическая теория. Ростов-на-Дону, 2002. С. 91. Окончательным плательщиком прямых налогов является владелец имущества (дохода). «Прямые налоги имеют самое близкое отношение к определенному доходу или имуществу плательщика, оцениваемому тем или другим способом, и применение этого вида обложения не требует вмешательства государственной власти в промышленную деятельность, которое неизбежно сопровождает все косвенные налоги (требуют установления контроля за производством)». Ильин С.С., Маренков Н.Л. Основы экономики. М., 2004. С. 68. Также они обеспечивают государству более устойчивый и определенный доход, так как взимаются с имущества или дохода плательщиков, имеющего постоянную направленность к возрастанию. Потребление, составляющее объект косвенного обложения, не отличается постоянством и может подвергаться, в зависимости от различных причин, значительным колебаниям. Независимо от устойчивости поступлений, чистый доход государства от прямых налогов больше, чем от косвенных. В социальном отношении немаловажное значение имеет то обстоятельство, что в прямых налогах правительство предъявляет свои требования непосредственно плательщику, который ясно представляет себе свою обязанность и поэтому привыкает сознательно относиться к участию граждан в общих расходах государства, также приобретает интересы к вопросам, касающимся финансового хозяйства отечества. Таким образом, можно сделать вывод, что прямое налогообложение, по сравнению с косвенным, имеет много преимуществ финансового, экономического и социального характера. Но все же и у них есть недостатки: они не могут служить для обложения в достаточной мере массы населения, принадлежащей к бедному классу. В своем отношении прямые налоги играют существенную роль в налоговой системе Российской Федерации и формировании доходной части бюджетной системы. Налог на прибыль. Физические лицаНалог на доходы физических лиц учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. 13) |

Косвенные налоги взимаются путем включения их в цену товара как своеобразные надбавки (акцизы, налог на добавленную стоимость, налог с продаж и др.). Они подразделяются на:

. косвенные индивидуальные налоги, которыми облагаются определенные группы товаров (акцизы на отдельные группы и виды высокодоходных товаров);

. косвенные универсальные налоги, которыми облагаются все товары, работы и услуги за исключением некоторых, как правило социально-значимых, товаров.

К этой группе налогов относятся также таможенные пошлины. Главная особенность косвенных налогов заключаются в том, что их тяжесть перекладывается на конечного потребителя.

Другой особенностью является то, что эти налоги хорошо собираемы, так как включены в состав цены и от них трудно уклониться. Именно в силу этого на первом месте в перечне федеральных налогов и сборов, установленных Налоговым кодексом, стоят косвенные налоги — налоги на добавленную стоимость и акцизы.

Однако косвенные налоги не всегда можно переложить на потребителя. Так, повышение цены от введения налога на добавленную стоимость и (или) налога с продаж приводит, как правило, к снижению спроса и сокращению объема продаж. Для сбыта продукции продавец вынужден идти на снижение цены, уплачивая тем самым косвенный налог из своей прибыли. В этом случае косвенный налог в той или иной степени становится прямым налогом.

Кто сформулировал классические принципы налогообложения?

Какой ученый сформулировал зависимость между величиной налоговой ставки и объемом поступления налога?

3. Какая теория была первой общей теорией налогообложения?

Кем были заложены основы теории единого налога?

Какие налоги различают по форме взимания?

Прямые и косвенные

Какие налоги различают в зависимости от субъекта налогообложения?

Плательщиками которых являются физические лица

Какие налоги различают по источнику, за счет которого организации уплачивают налоги?

Налоги, включаемые в стоимость продукции

Как делятся налоги в зависимости от направления использования?

Какие налоги выделяют по степени обложения?

Налоговая система — это?

Совокупность форм и методов исчисления и уплаты налогов и сборов, взимаемых в стране, а также порядок их установления, изменения, отмены.

11. Что относят к видам прямых налогов?

Налог на имущество организации

Что относят к видам косвенных налогов?

Как прямые налоги оказывают влияние на воспроизводственный процесс?

Какими законами устанавливаются конкретные ставки налога на имущество организации?

Законами субъектов федерации

15. Сколько процентов составляет размер ставки налога при упрощенной системе налогообложения, объектом налогообложения которых являются доходы, уменьшенные на величину расходов?

Что является налоговым периодом при упрощенной системе налогообложения?

Какова должна быть средняя численность работников за налоговый период чтобы налогоплательщик имел право перейти на упрощенную систему налогообложения?

Не больше 50 человек

Что признается налоговым периодом ЕСХН?

Что признается отчетным периодом ЕСХН?

Какие бывают проверки в соответствии с НК РФ?

В течение какого времени налогоплательщики обязаны обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов?

Гармонизация налогов — это?

систематизация и унификация налогов, координация налоговых систем и налоговой политики стран, входящих в международные региональные группировки и объединения.

Схожи ли понятия налоговая оптимизация и налоговая минимизация?

Какова конечная цель корпоративного налогового менеджмента?

за счет минимизации и оптимизации налогов увеличить доходы (денежные потоки) предприятия

Какие уровни охватывает государственный налоговый менеджмент?

26. На что подразделяется корпоративное налоговое планирование по воздействию на налоговую нагрузку?

Классическое и оптимизационное

По какому показателю можно судить об эффективности мер налоговой оптимизации в рамках корпоративного налогового менеджмента?

Чистому финансовому результату

Учитывается ли доход, распределяемый в пользу налогоплательщика при его участии в простом товариществе?

Учитывается в составе внереализационных доходов

Имущество, полученное российской организацией безвозмездно от физического лица, не учитывается в составе доходов при определении налоговой базы, если это имущество - какое?

Внесено физ. лицом, доля вклада которого в уставный капитал получающей организации составляет 60%

Что не входит в группировку расходов, связанных с производством и реализацией?

Расходы на социальное страхование

Как распределяется амортизируемое имущество согласно гл. 25 НК РФ по амортизационным группам?

В соответствии со сроком полезного использования

Что является налоговым периодом для НДС?

Какому принципу соответствует принцип, означающий ограничение введения дополнительных налогов субъектами Федерации и органами местного самоуправления, а также запрет на повышение ставок налоговых платежей?

Принципу исчерпывающего перечня региональных и местных налогов

54. Каким нормативным актом определяется порядок исчисления и уплаты земельного налога на территории муниципального образования?

Кто сформулировал классические принципы налогообложения?

Тесты по дисциплине «Налоги и налогообложение»

Кто является сборщиком налогов?

Государственное управление внутренних дел (ГУВД).

Срок продолжительности выездной налоговой проверки?

Каким документом оформляется результат выездной налоговой проверки?

Какой документ является предметом обжалования в арбитраже?

Решение по акту проверки.

Какие виды налоговых проверок существуют?

Камеральные, выездные.

Какая основная ставка применяется при исчислении НДС?

Кому предоставляются налоговые льготы?

Конкретному налогоплательщику по конкретному налогу.

Категории налогоплательщиков по всем налогам.

Категории налогоплательщиков по конкретному налогу.

Что такое налоговая декларация?

Форма налоговой отчётности.

Форма бухгалтерской отчётности.

К обязанностям налоговых органов относится:

Приостановление операций по расчётному счёту налогоплательщиков

Соблюдение налоговой тайны

Подача исков в арбитраж

К правам налоговых органов относится:

Возврат излишне взысканных с налогоплательщиков налогов

Своевременная постановка налогоплательщиков на учёт

Обследование любых производственных и складских помещений налогоплательщика, используемых им для получения дохода

Приостановление операций по расчетному счету налогоплательщика — это:

Приостановление всех доходных операций по расчетному счету налогоплательщика

Приостановление всех доходных и расходных операций по расчетному счету налогоплательщика

Приостановление всех расходных операций по расчетному счету налогоплательщика

К какому налогу следует отнести транспортный налог по уровню установления:

к региональному

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах трактуются в пользу:

налогоплательщика

Основная задача деятельности налоговых органов РФ:

возврат излишне уплаченных налогов

постановка на учет налогоплательщиков

3. контроль за соблюдением налогового законодательства, полнотой и своевременностью внесения платежей в бюджеты разных уровней

Какая функция обеспечивает государство финансовыми ресурсами?

2. фискальная

Кто сформулировал основные принципы налогообложения ?

а. Адам Смит

б. Ансельм Кентерберийский

в. Артур Шопенгауэр

Категория к какому виду налогов и сборов относится налог на имущество организации?

a . региональные

К какому элементу налога относят уменьшение налогового бремени вплоть до 0?

а. налоговая льгота

б. уменьшенная ставка налога

в. налоговый период

г. ставка налога

д. единица обложения

Налог на добавленную стоимость относится к?

а. региональным налогам

в. местным налогам

г. федеральным налогам

Как называется элемент налога из которого вносится оклад налога.

Источник налога

К какому способу оплаты относится уплата налога на основании данных реестра объектов налогообложения?

Кадастровый

Налог с владельцев транспортных средств – это налог:

К источникам уплаты налогов относится:

Все ответы верны

Субъекты налоговых правоотношений:

Налоговые органы, банки

Что такое налог?

Обязательный индивидуальный безвозмездный платеж, взымаемый с организации и физического лица.

Обязательный взнос, взымаемый с организации и физического лица, уплата которого является одним из условий совершения сборов государственной организации.

Сбор, который является необязательным.

Чем является штраф за неуплаченные в срок налоги или другие факты нарушения налогового законодательства.

Налоговая санкция

Определите налог на имущество организации, если дано:

Стоимость имущества организации по балансу на:

Ставка налога – 0,55 %.

Выберите правильный ответ:

Определите налог на имущество организации, если дано:

Стоимость имущества организации по балансу на:

Ставка налога – 0,55 %.

Выберите правильный ответ:

Определите налог на имущество организации, если дано:

Стоимость имущества организации по балансу на:

Ставка налога – 0,55 %.

Выберите правильный ответ:

Определите налог на имущество организации, если дано:

Стоимость имущества организации по балансу на:

Ставка налога – 0,55 %.

Выберите правильный ответ:

К специальным налоговым режимам относится:

А) создание оффшорных зон

Б) предоставление инвестиционного налогового кредита

В ) упрощенная система налогообложения

В) ежемесячно или ежеквартально в зависимости от суммы выручки

Налогоплательщик имеет право перейти на УСН, если средняя численность его работников не превышает:

В) 100 человек.

В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка при упрощенной системе налогообложения устанавливается в размере:

Налоговой базой по водному налогу признается:

а) объем забранной воды;

б) площадь водного пространства;

в) налоговая база определяется применительно к каждому виду водопользования .

Сбор за пользование водными биологическими ресурсами уплачивается:

а) один раз в год;

б) при получении лицензии на пользование объектами животного мира;

в) в виде разового и регулярных взносов.

1. Налог на добавленную стоимость (НДС) – это форма изъятия в бюджет части

А) разницы между стоимостью реализованных товаров и стоимостью затрат, отнесенных на издержки

Б) прибыли, создаваемой на стадии реализации продукции

В) все ответы верны

Г) Нет верного ответа

К каким видам налогов относятся акцизы?

Федеральным косвенным

Налогоплательщиками акцизов являются:

А) Организации и индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ

Б) Организации, в т.ч. перемещающие товары через таможенную границу РФ

В) Организации, реализующие подакцизные товары на территории РФ

Не являются плательщиками налога на прибыль:

А) Государственные унитарные предприятия

Б ) Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения

В) Государственные образовательные учреждения

Налоговый период по НДФЛ установлен как:

а) календарный месяц;

б) календарный квартал;

в) календарный год.

При изъятии молодняка диких копытных животных ставки сбора устанавливаются:

а) 50% установленной в Налоговом кодексе Российской Федерации ставки;

б) в двукратном размере;

в) в пятикратном размере.

Учитываются ли при определении налоговой базы по налогу на прибыль доходы в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств:

А) не учитываются;

Включается ли сумма акцизов по подакцизным товарам в облагаемый оборот при исчислении НДС:

Физическими лицами - налоговыми резидентами Российской Федерации в целях НК РФ признаются:

А) физические лица, фактически находящиеся на территории РФ не менее 1 83 дней в календарном году;

В) физические лица, получающие доходы на территории РФ в течение более 183 дней.

4.Что является объектом для налогообложения единым налогом в упрощенной системе налогообложения?

А) Доходы или доходы, уменьшенные на величину расходов

Б) Только совокупный доход, полученный за отчетный период

В) Только валовая выручка, полученная за отчетный период

Налоговый вычет в размере 1400 руб. распространяется у налогоплательщиков на каждого ребенка возрастом:

в) до 18 лет, а также на каждого студента дневной формы обучения в возрасте до 24 лет.

Налоговым периодом при исчислении водного налога признается:

а) календарный год;

б) календарный месяц;

НДС по ставке 10% проводится при реализации следующих товаров (работ, услуг):

а) продуктов питания;

б) строительных материалов;

в) работ (услуг) по сопровождению, транспортировке, погрузке экспортируемых из РФ товаров.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

тестовые задания включают в себя вопросы по дисциплине "Налоги и налогообложение", преподаваемой в средних профессиональных образовательных учреждениях.

Содержат вопросы практически по всем основным разделам изучаемой дисциплины. Помогут обучающимся повторить и закрепить изучаемый материал. Можно использовать в качестве самостоятельной работы.

- Гребенщикова Ирина ДмитриевнаНаписать 5884 20.06.2019

Номер материала: ДБ-635092

- Другое

- Тесты

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

20.06.2019 336

-

20.06.2019 67

-

20.06.2019 74

-

20.06.2019 71

-

20.06.2019 58

-

20.06.2019 127

-

20.06.2019 119

-

20.06.2019 125

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Читайте также: