Роль налогов в экономике презентация

Опубликовано: 21.09.2024

Автор: Александра. Чтобы увеличить слайд, нажмите на его эскиз. Чтобы использовать презентацию на уроке, скачайте файл «Hалоги и государство.ppt» бесплатно в zip-архиве размером 1341 КБ.

Роль налогов в государстве

«Куда идут налоги

Непростой ответ на простой вопрос

Серченко Александра, 11 «б»

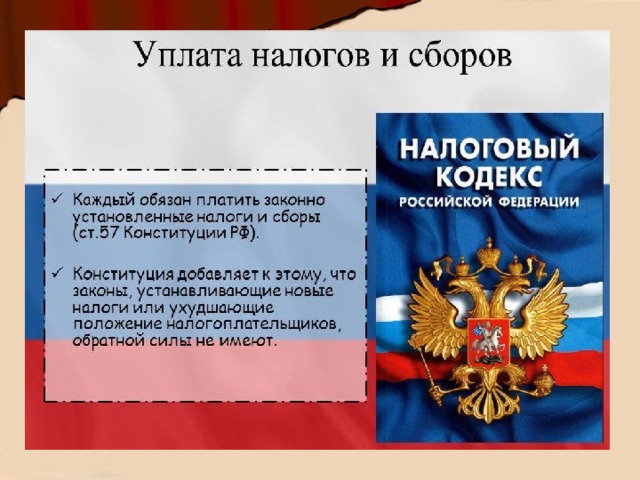

Что такое налоги

История налога Роль налога в жизни 4. Будущее налогов и налогообложения.

Что такое налог

Налог - это то, что мы привыкли платить за всё. За всё, что потребляем, получаем или чем пользуемся. Например, только для того чтобы заработать деньги на буханку хлеба и купить её, мы уже платим налоги при начислении нам зарплаты, косвенные налоги, входящие в стоимость товара - хлеб и др. И с учётом налогов, установленных государством выходит, что мы фактически должны заработать в 2 и более раз больше потребительной стоимости хлеба.

Налог, а также сбор, пошлина - это обязательные взносы в бюджет

соответствующего уровня или во внебюджетный фонд, осуществляемые плательщиками в порядке и на условиях, определённых законодательными актами.

Налоги возникли вместе товарным производством, разделением общества на

классы и появлением государства, которому требовались средства на содержание армии, флота, чиновников и других нужд. «В налогах воплощено экономически выраженное существование государства», - справедливо подчёркивал К. Маркс. Изъятие государством в свою пользу определённой части валового внутреннего продукта в виде обязательного взноса и составляет сущность налога.

Основные элементы налога: кто платит (работник предприятия, население

и т.д.) что облагается налогом (доход, имущество, товар, деятельность) источник уплаты налога (з/п, прибыль, %) Ед. измерения объекта налогообложения (ден. сумма, гект. земли, лошад. сила) Величина налоговой ставки (доля на единицу налогообложения).

Понятие «налог»

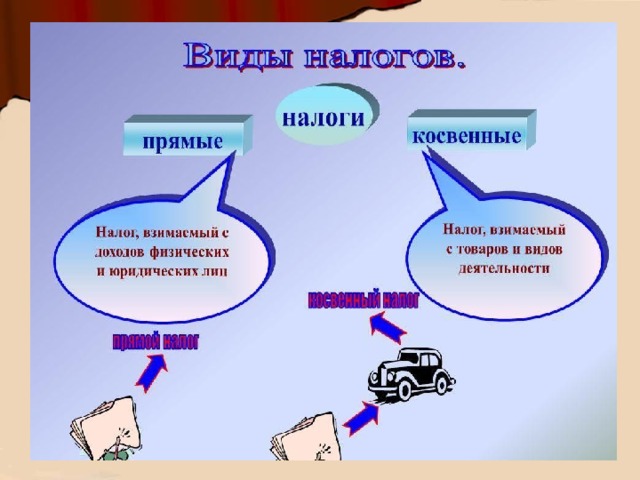

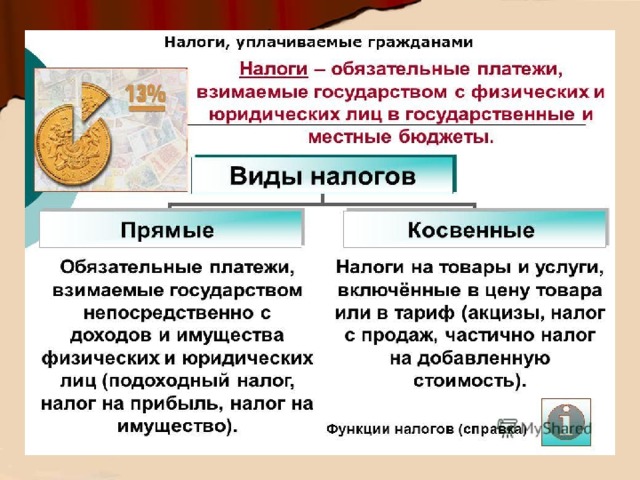

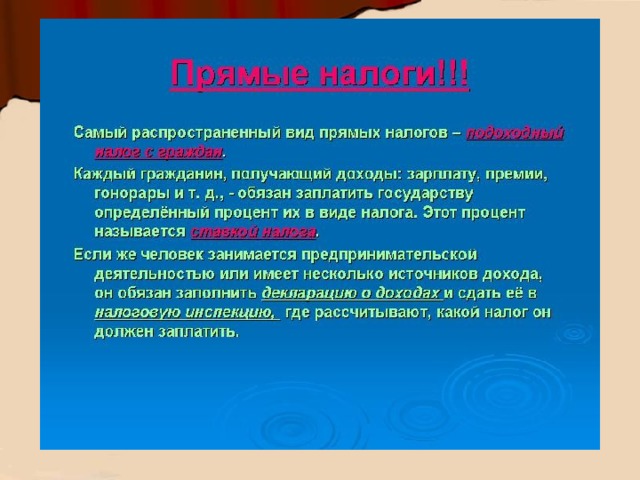

Налоги - это обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты. Являются одной из форм финансовых отношений, обеспечивающих распределение и перераспределение национального дохода в соответствии с экономическими и социальными задачами. Налоги делятся на прямые, которыми облагаются доходы и имущество (подоходный налог, налог на добавленную стоимость и т. д.), и косвенные налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу (акциз).

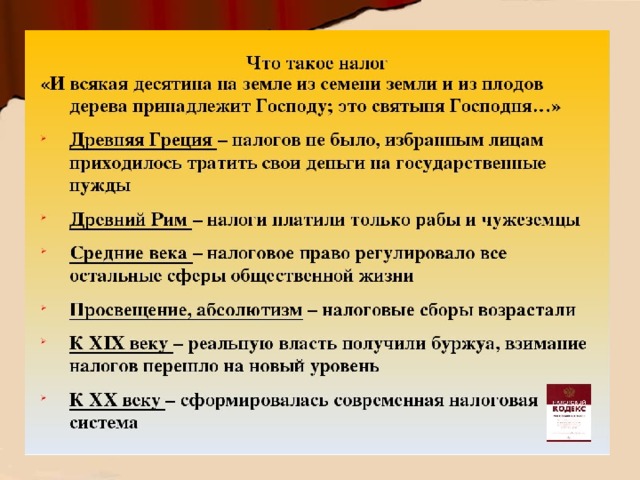

Налоги являются необходимым звеном экономических отношений в обществе

с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Налоги известны давным-давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями.

В развитии форм и методов взимания налогов можно выделить три крупных

этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI — начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. Роль откупщиков налогов в этот период еще очень велика. И, наконец, третий, современный, этап - государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности.

Роль налога в жизни государства

Налоговая система России базируется на следующих основных принципах: полное равенство существующих форм собственности; учёт всех видов получаемых юридическими и физическими лицами доходов, независимо от вида и характера деятельности; единый подход при определении размеров налогообложения, установления льгот и налоговых ставок; однократность налогообложения; обеспечение учёта специфики объектов налогообложения.

Налоги платят без особой радости

А в наши дни налогов так много и они так высоки, что люди удивляются, куда же уходят собранные деньги. Налогообложение — это процесс, при котором правительство получает от населения Деньги, чтобы оплачивать те мероприятия, которые оно должно выполнять в интересах народа. Значительно дешевле и более выгодно иметь государственные школы, улицы, пожарную охрану, полицию и армию, чем каждой семье отдельно содержать дороги, обучать детей и защищать собственность.

Расходы любого правительства постепенно растут в течение года

Одна из причин роста затрат состоит в увеличении расходов на национальную безопасность. Расходы местных властей на общественные нужды тоже постоянно растут. Необходимо более тщательно заботиться об улицах и дорогах. Требуется больше хороших школ и высших учебных заведений. Люди хотят иметь больше больниц, парков и других учреждений, которые содержатся городскими органами.

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Презентацию на тему "Налоги в экономической системе общества" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 17 слайд(ов).

Слайды презентации

Лекция 1 Налоги в экономической системе общества

Экономическая сущность налогов Функции и элементы налога и их характеристика. Понятийный аппарат Принципы налогообложения Методы налогообложения, способы уплаты налогов (самост.)

изъятие государством в пользу общества определенной части стоимости внутреннего продукта в виде обязательного взноса

работники, создающие своим трудом материальные и нематериальные блага и получающие определенный доход; хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства.

Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических лиц и поступающие в бюджеты различных уровней

с юридической точки зрения налоговые отношения представляют собой систему специфических обязательств, в которых одной стороной является государство, а другой – субъект налогообложения (юр.или физ. лицо).

с экономичес- кой точки зрения налоги представляют собой инструмент фискальной политики и одновременно метод косвенного регулирования экономических процессов на макроуровне

Виды налоговых платежей :

налог (систематический взнос, который уплачивается без всякого встречного удовлетворения); сбор (плата государству за право пользования или право осуществления деятельности); пошлина (плата за совершение действий государственными органами); платеж (плата за использование ресурсов, направленных на компенсацию и восстановление нарушенного природного состояния).

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначе- ние налога.

Выделяют следующие функции налогов:

фискальная – способствует аккумуляции денежных средств для формирования доходной части бюджета; контрольная - оценивает эффективность налогового механизма, обеспечивающая контроль за движением финансовых ресурсов, регулирующая - выявляет необходимость внесения изменений в налоговую систему и дает возможность сопоставления налоговых поступлений с потребностями государства в финансовых ресурсах; распределительная – способствует распределению и перераспределению доходов; социальная – дает возможность формировать одинаковую налоговую нагрузку посредством льгот.

Существенные: 1. Субъект налогообложения, Объект налогообложения, Налогооблагаемая база, Налоговая ставка, Налоговый период, Отчетный период, Порядок исчисления налога, Срок уплаты налога, Способ уплаты налога

Факультативные: Порядок удержания и возврата неправильно удержанной суммы, Ответственность за налоговые правонарушения, Налоговые льготы.

полное или частичное освобождение от налога

необлагаемый минимум объекта налога; изъятие из обложения определенных элементов объекта; освобождение от уплаты налогов отдельных лиц или категорий плательщиков; понижение налоговых ставок; целевые налоговые льготы, включая инвестиционный налоговый кредит (отсрочки взимания налогов); прочие налоговые льготы.

ПРИНЦИПЫ НАЛОГООБЛОЖЕНЯ ПО А.СМИТУ Равномерность - равнонапряженность налоговых изъятий: стабильность – устойчивость видов налогов и налоговых ставок во времени: простота и удобство; неотягощенность - умеренность налогов, относительно невысокий уровень налоговых сумм, уплата которых не ложится тяжким бременем на налогоплательщика

Современные принципы налогообложения

всеобщность – охват налогами всех экономических субъектов, получающих доходы: обязательность – принудительность налога, неизбежность его выплаты: социальная справедливость – установление налоговых ставок и налоговых льгот таким образом, чтобы они ставили всех в примерно равные условия в отношении налоговой нагрузки и оказывали щадящее воздействие на низкодоходные предприятия и группы населения: горизонтальная справедливость – находящиеся в равном положении по уровню доходов должны трактоваться налоговыми законами одинаково: вертикальная справедливость – находящиеся в неравном положении по уровню доходов должны трактоваться налоговыми законами неодинаково

Дополнительные принципы, определенные НК РФ

однократность обложения; налоги не должны подавлять заинтересованность коллективов и работников в повышении доходов и прибыли; налоги должны обладать сбалансированностью - величина вместе с другими поступлениями в бюджет должна уравновешивать государственные расходы; налогообложение не должно приводить к снижению реальных доходов граждан ниже предельно допустимого уровня, определяемого величиной прожиточного минимума.

экономические (соразмерность, справедливость и др.); юридические (равномерность налогового бремени, отрицание обратной силы налогового закона и т. д.); организационные (единство налоговой системы, стабильность и др.).

Вопрос 4 СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ:

Кадастровый (использование кадастра - реестра, содержащего перечень сведений об оценке и средней доходности объекта обложения, для исчисления соответствующего налога); Декларационный (предусматривает подачу налогоплательщиком в налоговые органы декларации о величине налоговой базы, куда включают данные о доходах и расходах, источниках доходов, налоговых льготах и вычетах); У источника выплаты (предполагается исчисление и изъятие образования объекта обложения – обычно используется бухгалтерией предприятия, которая выплачивает доход).

Пропорциональный; Прогрессивный; Регрессивный; Равного налогообложения.

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

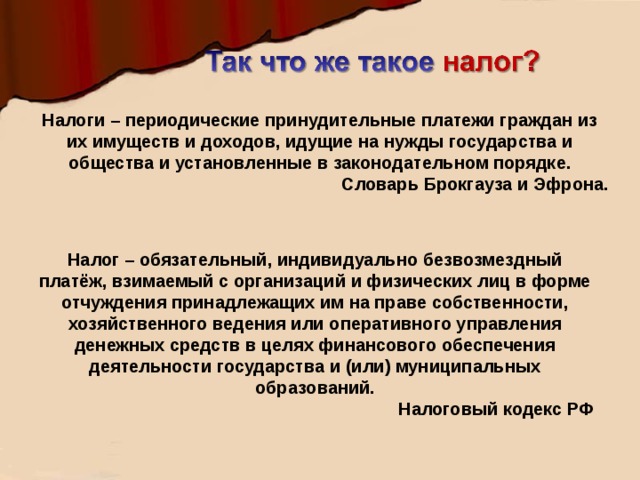

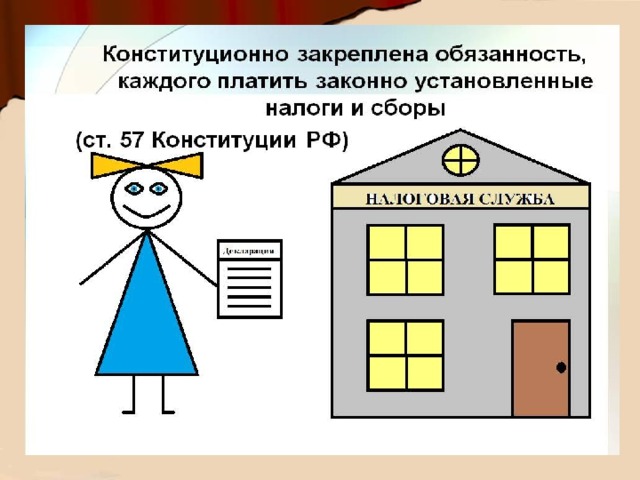

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

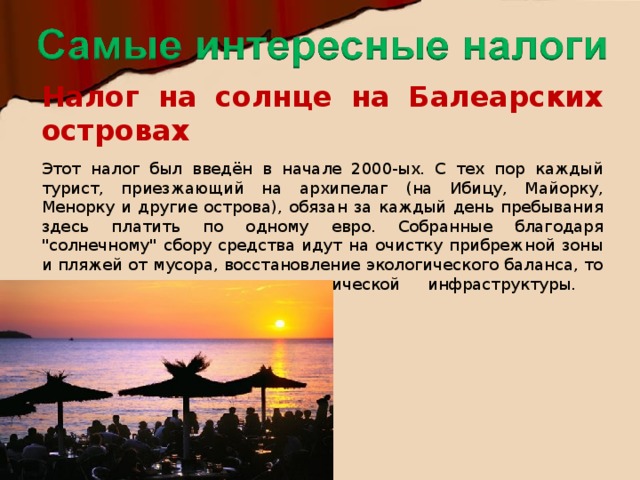

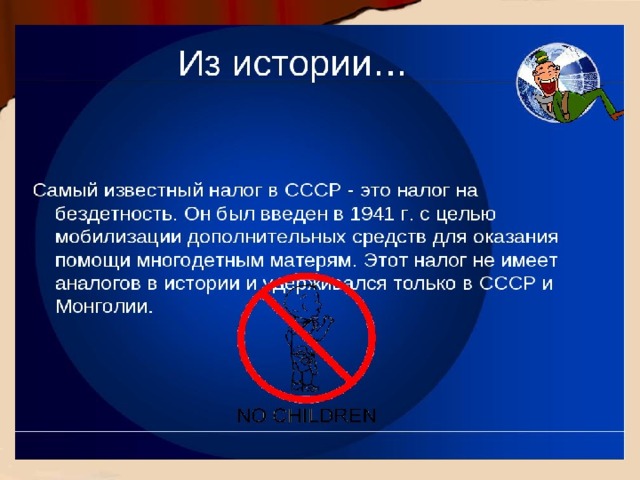

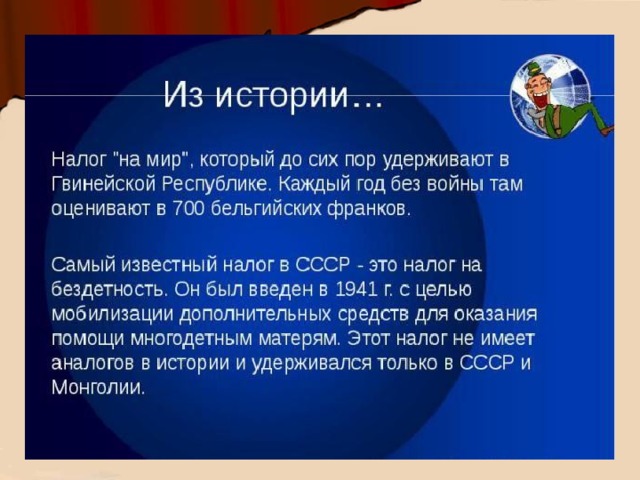

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

Налог на бороды

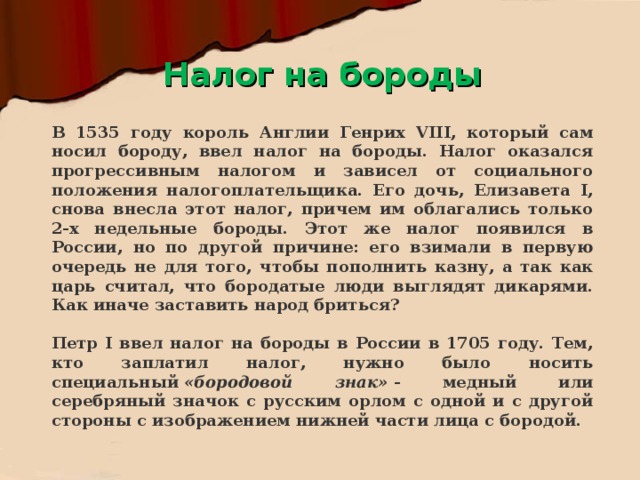

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

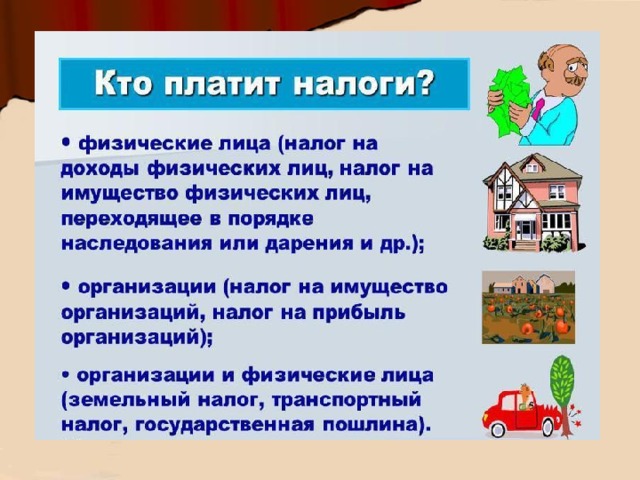

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

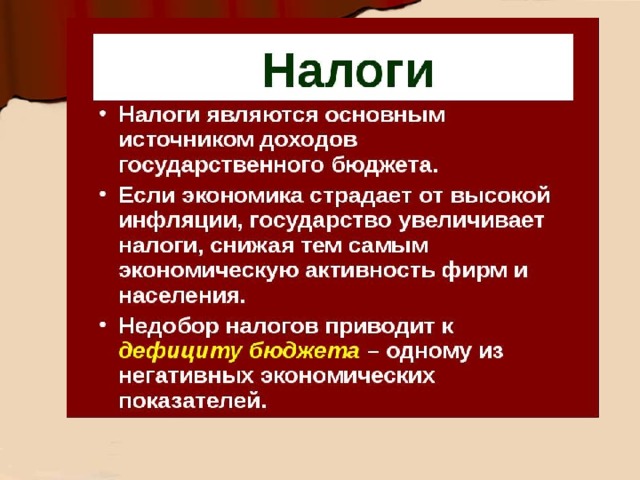

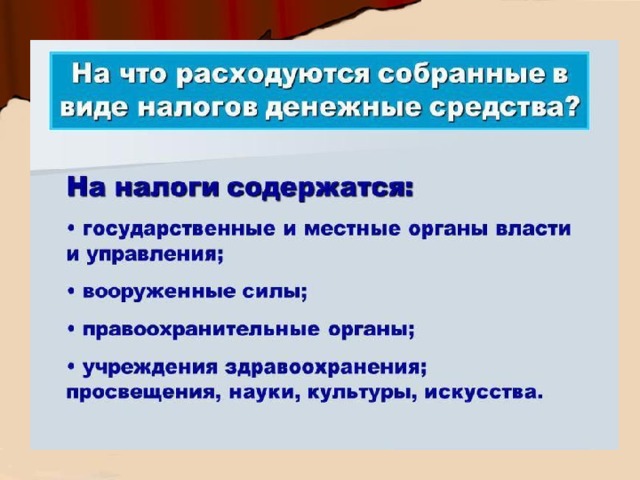

финансирование государственных расходов, пополнение бюджета;

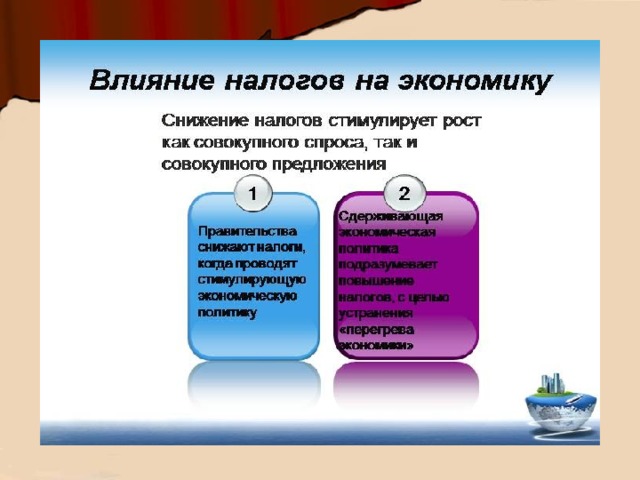

поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития;

через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения;

учёт доходов граждан, предприятий и организаций

сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов;

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

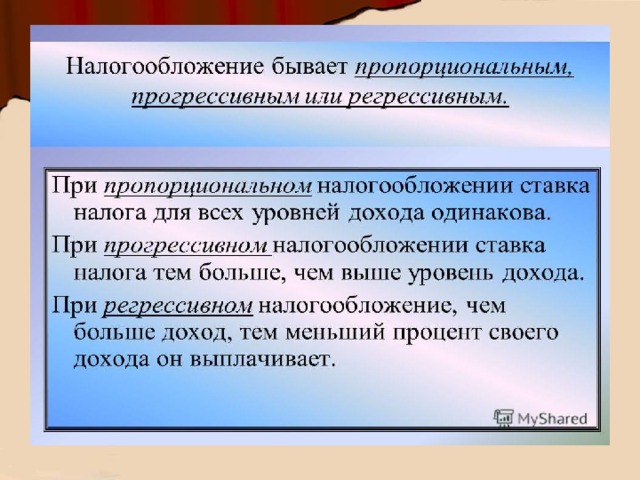

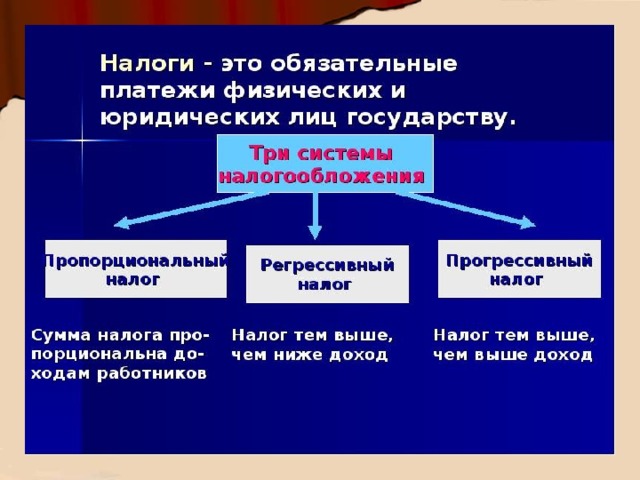

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

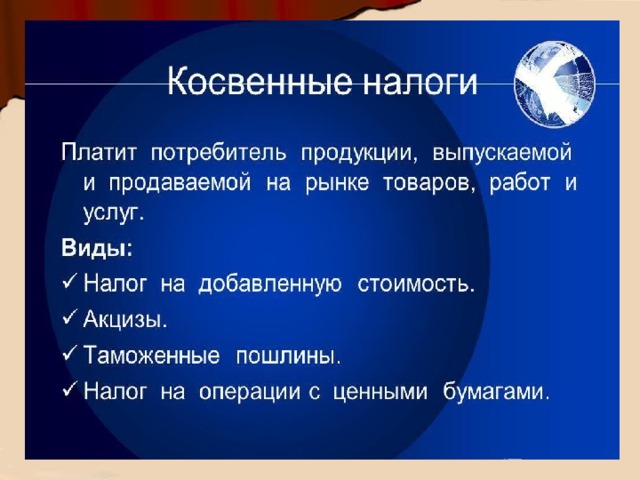

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

спиртосодержащая и алкогольная продукция;

автомобильный бензин, дизельное топливо;

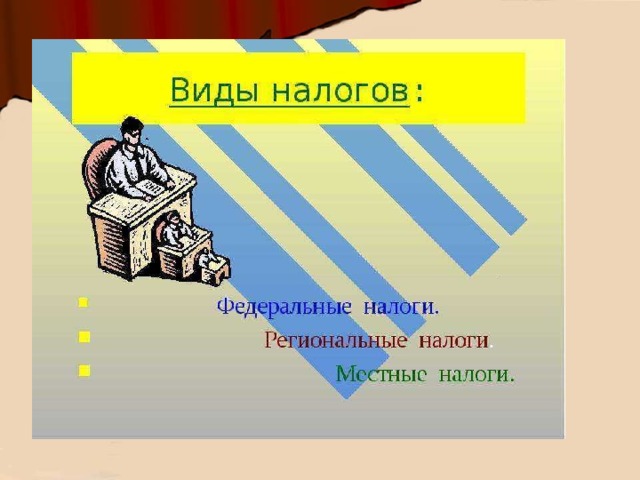

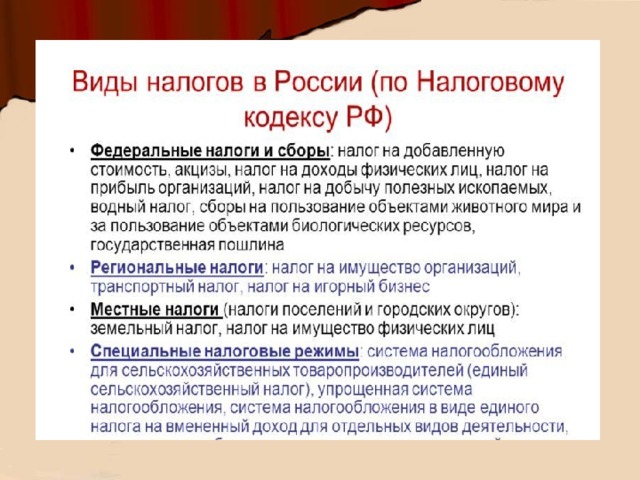

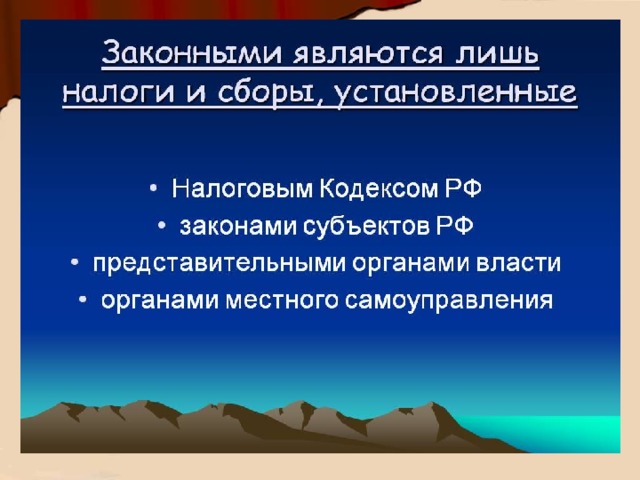

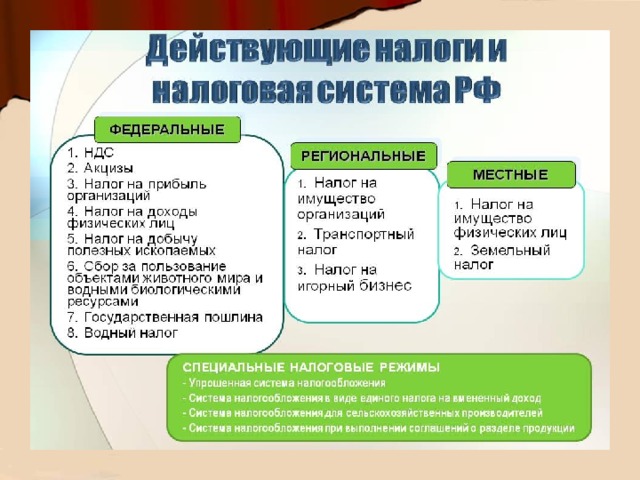

По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

налоги должны быть равными для каждого уровня дохода;

определённость и точность налогов

размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны;

неизбежность осуществления платежа.

Размер налогов и порядок их взимания должны быть утверждены законодательно

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы

Экономичность и эффективность

тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

Интересует тема "Налоги в экономической системе общества"? Лучшая презентация на эту тему представлена здесь! Также представлены другие презентации по экономике . Скачивайте бесплатно.

Содержание

Лекция 1Налоги в экономической системе общества

Экономическая сущность налогов Функции и элементы налога и их характеристика. Понятийный аппарат Принципы налогообложения Методы налогообложения, способы уплаты налогов (самост.)

Вопрос 1

изъятие государством в пользу общества определенной части стоимости внутреннего продукта в виде обязательного взноса Сущность налогов

Взносы осуществляют:

работники, создающие своим трудом материальные и нематериальные блага и получающие определенный доход; хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства.

Налогипредставляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических лиц и поступающие в бюджеты различных уровней

НАЛОГИ

с юридической точки зрения налоговые отношения представляют собой систему специфических обязательств, в которых одной стороной является государство, а другой – субъект налогообложения (юр.или физ. лицо). с экономичес- кой точки зрения налоги представляют собой инструмент фискальной политики и одновременно метод косвенного регулирования экономических процессов на макроуровне

Виды налоговых платежей :

налог (систематический взнос, который уплачивается без всякого встречного удовлетворения); сбор (плата государству за право пользования или право осуществления деятельности); пошлина (плата за совершение действий государственными органами); платеж (плата за использование ресурсов, направленных на компенсацию и восстановление нарушенного природного состояния).

Вопрос 2

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначе- ние налога.

Выделяют следующие функции налогов:

фискальная – способствует аккумуляции денежных средств для формирования доходной части бюджета; контрольная - оценивает эффективность налогового механизма, обеспечивающая контроль за движением финансовых ресурсов, регулирующая - выявляет необходимость внесения изменений в налоговую систему и дает возможность сопоставления налоговых поступлений с потребностями государства в финансовых ресурсах; распределительная – способствует распределению и перераспределению доходов; социальная – дает возможность формировать одинаковую налоговую нагрузку посредством льгот.

Элементы налога

Существенные: 1. Субъект налогообложения, Объект налогообложения, Налогооблагаемая база, Налоговая ставка, Налоговый период, Отчетный период, Порядок исчисления налога, Срок уплаты налога, Способ уплаты налога Факультативные: Порядок удержания и возврата неправильно удержанной суммы, Ответственность за налоговые правонарушения, Налоговые льготы.

Налоговая льгота

полное или частичное освобождение от налога

ВИДЫ ЛЬГОТ:

необлагаемый минимум объекта налога; изъятие из обложения определенных элементов объекта; освобождение от уплаты налогов отдельных лиц или категорий плательщиков; понижение налоговых ставок; целевые налоговые льготы, включая инвестиционный налоговый кредит (отсрочки взимания налогов); прочие налоговые льготы.

Вопрос 3

ПРИНЦИПЫ НАЛОГООБЛОЖЕНЯ ПО А.СМИТУ Равномерность - равнонапряженность налоговых изъятий: стабильность – устойчивость видов налогов и налоговых ставок во времени: простота и удобство; неотягощенность - умеренность налогов, относительно невысокий уровень налоговых сумм, уплата которых не ложится тяжким бременем на налогоплательщика

Современные принципы налогообложения

всеобщность– охват налогами всех экономических субъектов, получающих доходы: обязательность – принудительность налога, неизбежность его выплаты: социальная справедливость – установление налоговых ставок и налоговых льгот таким образом, чтобы они ставили всех в примерно равные условия в отношении налоговой нагрузки и оказывали щадящее воздействие на низкодоходные предприятия и группы населения: горизонтальная справедливость – находящиеся в равном положении по уровню доходов должны трактоваться налоговыми законами одинаково: вертикальная справедливость – находящиеся в неравном положении по уровню доходов должны трактоваться налоговыми законами неодинаково

Дополнительные принципы, определенные НК РФ

однократность обложения; налоги не должны подавлять заинтересованность коллективов и работников в повышении доходов и прибыли; налоги должны обладать сбалансированностью - величина вместе с другими поступлениями в бюджет должна уравновешивать государственные расходы; налогообложение не должно приводить к снижению реальных доходов граждан ниже предельно допустимого уровня, определяемого величиной прожиточного минимума.

Группировка принципов:

экономические (соразмерность, справедливость и др.); юридические (равномерность налогового бремени, отрицание обратной силы налогового закона и т. д.); организационные (единство налоговой системы, стабильность и др.).

Вопрос 4СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ:

Кадастровый (использование кадастра - реестра, содержащего перечень сведений об оценке и средней доходности объекта обложения, для исчисления соответствующего налога); Декларационный (предусматривает подачу налогоплательщиком в налоговые органы декларации о величине налоговой базы, куда включают данные о доходах и расходах, источниках доходов, налоговых льготах и вычетах); У источника выплаты (предполагается исчисление и изъятие образования объекта обложения – обычно используется бухгалтерией предприятия, которая выплачивает доход).

МЕТОДЫ НАЛОГООБЛОЖЕНИЯ:

Пропорциональный; Прогрессивный; Регрессивный; Равного налогообложения.

Читайте также: