Результаты налоговых проверок 2016

Опубликовано: 29.04.2024

Малый бизнес освободили от плановых проверок на 2021 год. Но он не распространяется на внеплановые проверки - только на плановые, которые проводятся 1 раз в 3 года.

Какие проверки возможны, каких ожидать и что делать - читайте далее.

Какие проверки

Налоговым кодексом предусмотрены плановые и внеплановые проверки (согласно пп. 2 п. 1 ст. 32 НК РФ). Оформили информацию о них в таблице ниже.

Виды проверок / Свойства

Проверки, которые проводятся по заранее установленному плану.

Проверки, которые проводятся по уведомлению налогового органа.

по заявлению потребителей либо третьих лиц.

Основание для визитов налоговых инспекторов

Налоговые органы обязаны регулярный осуществлять контроль (согласно требованиям налогового законодательства).

отсутствие реакции на предписание налогового органа в рамках оговоренного срока;

если проверка является условием для выдачи специального разрешения (лицензии) или разрешения (согласования);

обращение граждан (с доказательствами) об угрозе и причинению вреда организацией или бизнесменом жизни, здоровью граждан, животных, растений, окружающей среде, объектам культурного наследия народов России, безопасности государства;

нарушение прав потребителей; нарушения требований к маркировке товаров;

обнаружение фактов, которые могут вести к нарушениям;

отдельное поручение Президента РФ, Правительства РФ, требование прокурора на основании предоставленных фактов.

Согласно налоговому Законодательству налоговая проверка обязательно произойдет по факту предоставления налоговой отчетности — сообщается на официальном сайте ФНС.

Плановые и внеплановые проверки бывают следующих подвидов:

Камеральная налоговая проверка – это проверка соблюдения налогового законодательства на основе налоговой декларации, данных бухгалтерского учета и других документов.

Проверка начинается после подачи декларации в налоговый орган без уведомления налогоплательщика и длится около 3-х месяцев.

Истребование документов у налогоплательщика,

Истребование документов у контрагентов,

Участие переводчика или стороннего эксперта,

Осмотр документов и предметов с согласия налогоплательщика.

Выездная налоговая проверка - проверка с посещением представительства организации и проводится в отношении налога на прибыль организации.

Срок проведения - 1-6 месяцев (зависит от вида проверки и используемых инструментов).

требование документов (информации),

получение экспертного заключения,

Вместе с этим в Налоговом Законодательстве закреплено понятие налоговых рисков — возможных финансовых убытков вследствии визита налоговой инспекции. Хотя четкого определения нет.

По результатам налоговой проверки в случае обнаружения нарушения предприниматель привлекается к ответственности (требования фнс об этом изложены в ст 101 НК РФ и Федеральном законе от 16.11.2011 N 321-ФЗ).

Так как же узнать об ожидаемых проверках и минимизировать налоговые риски? Читайте далее.

Актуальный ежегодный график планов проверок

Сайт Генеральной прокуратуры РФ.

Введите ИНН, ОГРН или наименование искомой организации — получите информацию из базы данных ФНС с информацией по проведению выездных и камеральных налоговых проверок.

Скриншот результата проверки

В 2021 году произошло обновление налогового законодательства.

На 2021 год мораторий продлен

Документ устанавливает, что в 2021 году действует мораторий (продолжается с 2020 года) на проведение плановых выездных проверок в отношении юридических лиц и ИП, субъектов малого бизнеса. Соответствующее постановление было подписано Михаилом Мишустиным, сообщает Министерство Экономического Развития.

Однако, как и раньше инспекторы ФНС будут проверять следующие субъекты мсп:

осуществляющие деятельность в социальной сфере,

сфера теплоснабжения, электроэнергетики и энергосбережения и повышения энергетической эффективности,

предприятия из области производства, использования и обращения драгоценных металлов и драгоценных камней.

Малые предприятия этих сфер будут подвергаться налоговому мониторингу и другим методам проверки налоговой инспекции — в соответствии с п.9 ст. 9 закона № 294-ФЗ.

Кроме этого, государственный орган контроля проверит:

компании, использующие производственные объекты из категории чрезвычайно высокого или высокого уровня налоговый рисков, либо попадающие в 1 и 2 класс опасности, либо в отношении которых установлен режим постоянного государственного контроля;

субъекты малого предпринимательства, в отношении которых есть вступившее в законную силу постановление о назначении административной ответственности за совершение грубого нарушения требований КоАП, дисквалификации или административного приостановления деятельности (с возможной блокировкой расчетного счета);

Также с проверкой придут, если ранее приняли решение о приостановлении действия лицензии или вообще ее аннулировали. Учтите условие для таких ревизий – с даты окончания налоговой проверки, по результатам которой вынесли постановление или приняли решение, прошло менее 3 лет.

ВНИМАНИЕ! Если вас не должны проверять, но включили в план — подайте заявление

Подготовьте следующие документы:

Заявление об исключении из плана проверок (форма по ссылке).

Если у вас ООО, сделайте копию бухгалтерской отчётности.

Если вы ИП, подготовьте копию отчета по УСН или НДФЛ.

Для организаций всех форм, нужна копия отчета для налоговой о численности персонала.

Эти документы подавайте в орган, который назначил проверку — информацию смотрите в плане проверок.

В течение 10 дней примут решение об отмене вашей проверки и до 2021 года включать вас в план больше не должны.

Несмотря на мораторий, государственный контроль в 2021 году будет осуществляться. Каким образом? Читайте далее.

В 2021 году ФНС может обойти мораторий на законном основании

Государственной думой был принят Федеральный Закон N 248-ФЗ "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации". Он одобрен Советом Федерации 24 июля 2020 года. Вступил в силу 1.07.2021 года.

Данный закон вводит новые формы внеплановых налоговых проверок, согласно которым налоговые инспекторы вправе проверять бизнес.

Контрольная закупка — создание ситуации для сделки — для оценки обязательных требований при продаже. Проводится без предварительного уведомления.

Мониторинговая сделка — сделка с последующим направлением товаров или услуг на экспертизу на соответствие их (приобретенных товаров или услуг) требуемому качеству. Также проводится без предварительного уведомления.

Выборочный контроль — отбор проб образцов продукции с целью определения соответствия продукции качеству. Проводится только по предварительному согласованию с прокуратурой (исключения — поручение Президента, требование прокурора, окончание сроков об устранении предварительно выявленного нарушения, наступление события из программы проверок и если есть сведения об угрозе охраняемым законом ценностям).

Инспекционный визит — осмотр предприятия без предварительного уведомления владельца (представителя бизнеса). Также проводится по согласованию с прокуратурой (исключения — те же, что и в пункте про выборочный контроль).

Рейдовый осмотр — мероприятие по оценке соблюдения обязательных требований по использованию (эксплуатации) объектов контроля, которыми владеют несколько лиц, осуществления деятельности или совершения действий контролируемых лиц на определенной территории.

Документарная проверка — проверка документов контролируемых лиц, устанавливающих их организационно-правовую форму, права и обязанности, а также документов, используемых при осуществлении их деятельности и связанные с исполнением ими обязательных требований контрольного органа.

Выездная проверка — мероприятие по проверке соблюдения обязательных требований и оценке качества выполнения этих требований.

Наблюдение за соблюдением обязательных требований — анализ данных об объектах контроля, имеющихся у контрольного (надзорного) органа, в том числе данных, которые поступают в ходе межведомственного информационного взаимодействия, предоставляются контролируемыми лицами в рамках исполнения обязательных требований, а также данных, содержащихся в государственных и муниципальных информационных системах.

Выездное обследование — визуальная оценка соблюдения контролируемым лицом обязательных требований. Проводится без информирования о процедуре.

Также вводятся так называемые “профилактические мероприятия”:

информирование — размещение соответствующих сведений на официальном сайте контрольного (надзорного) органа, в СМИ, через личные кабинеты контролируемых лиц в государственных информационных системах и в иных формах;

обобщение правоприменительной практики — подготовка доклада, содержащего результаты обобщения правоприменительной практики контрольного органа;

меры стимулирования добросовестности — мероприятия по нематериальному поощрению добросовестных контролируемых лиц. Подробная информация — на сайте контрольного органа;

объявление предостережения — объявление контрольным органом предостережения о недопустимости нарушения обязательных требований и предложение мер по обеспечению соблюдения обязательных требований;

консультирование — бесплатные разъяснения по вопросам, связанным с организацией и осуществлением государственного контроля, муниципального контроля;

самообследование — самостоятельная оценка соответствия обязательным требованиям законодательства;

профилактический визит — беседа по месту осуществления деятельности контролируемого лица либо путем использования видео-конференц-связи об обязательных требованиях, предъявляемых к его деятельности либо к принадлежащим ему объектам контроля, их соответствии критериям риска, основаниях и о рекомендуемых способах снижения категории риска, а также о видах, содержании и об интенсивности контрольных мероприятий, проводимых в отношении объекта контроля исходя из его отнесения к соответствующей категории риска.

Порядок проведения данных мероприятий также обозначен в соответствующем федеральном законе.

Сдаем налоговую отчетность в 3 клика

Подготовить и сдать отчетность предпринимателю помогают специальные сервисы для ведения бухгалтерского учета. Например, “Контур.Эльба”, “Мое дело”, “1С-Бухгалтерия”. В силу своей доступности, наиболее популярен сервис “Мое дело”. Если у вас небольшой бизнес, то программа вполне заменит вам бухгалтера. А вам для работы в ней не потребуется специализированных знаний.

рассчитывают налоги, зарплату, отпускные и больничные

формируют и отправляют необходимые отчеты в ПФР, ФСС и ФНС

создают счета и договора

напоминают о приближении сроков сдачи отчетов.

Кстати, МТС Касса интегрирована со всеми упомянутыми бухгалтерскими сервисами. Поэтому вам не придется вводить вручную информацию по продажам, остаткам, возвратам выручке и деньгам. Все необходимые для бухучета данные будут передаваться из кассы автоматически.

Выбирайте правильные кассы и недорогих помощников в бизнесе.

Дата публикации: 02.04.2021

Учим законно снижать налоги с 2003 года

- RSS-Канал

- Ютуб Telegram

- ВКонтакте

Каждый из нас еще с детства сталкивался с оценкой эффективности. Получив «5» в школе за контрольную по математике, мы радовались, ведь благодаря стараниям учительницы, собственным извилинам или шпаргалкам, мы получали заветный показатель эффективности своего труда.

Маркетологи оценивают эффективность рекламы, директор по продажам – эффективность работы менеджеров… В преддверии лета женская половина оценивает эффективность фитнес-тренировок и диет. Целеустремленные личности подводят итоги: «Насколько продуктивно я провел этот день/месяц/год? Каких высот я достиг?»

Налоговики тоже повышают свой уровень профессионализма и достигают все новых и новых вершин «эффективности». В середине февраля ФНС опубликовала на сайте итоговые данные за 2016 год. Итак, насколько эффективно работает доблестная налоговая служба? Помогают ли ей в нелегком труде все навороченные прибамбасы, вроде АСК НДС-2? Подведем итоги налоговых проверок за 2016 год.

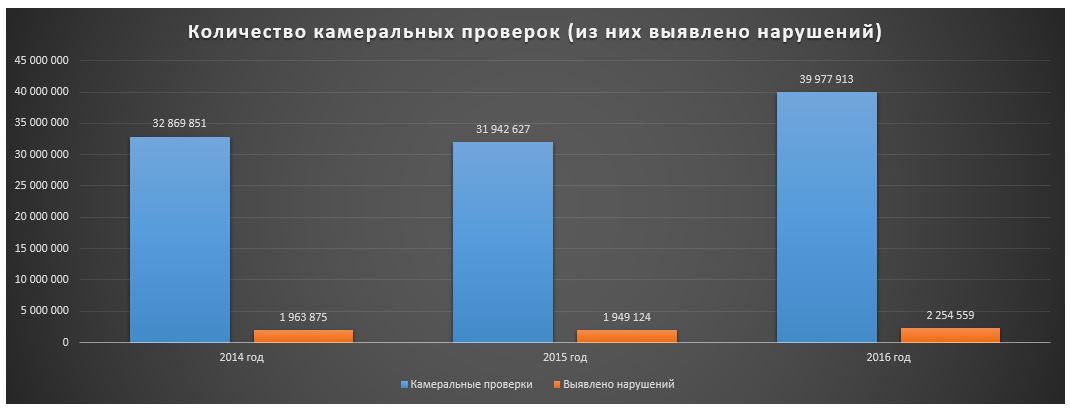

На 25% увеличилось количество камералок

За 2016 год налоговики провели 39 977 913 камеральных проверок. Много это или мало? В сравнении с 2015 годом число камералок выросло на 25,16%. Но нарушения были выявлены у 5,6% компаний.

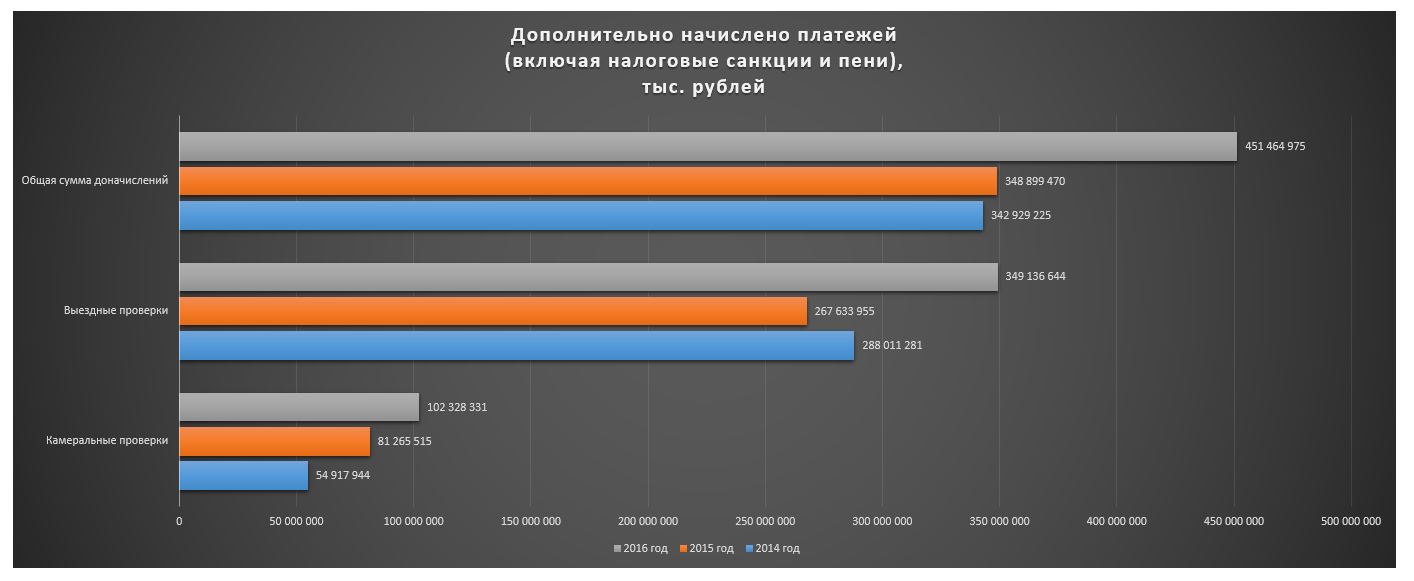

В результате раскрытых махинаций по уклонению от уплаты налогов либо неправильному исчислению налоговики доначислили 102,3 млрд руб. недоимок, пеней и штрафов. Что «побило рекорд» 2015 года на 25,9% или на 21 млрд рублей, и почти вдвойне увеличило бюджет в сравнении с 2014 годом.

Статистика последних трех лет показывает: каждый 16-18 налогоплательщик по итогам камеральных проверок нарушает НК РФ.

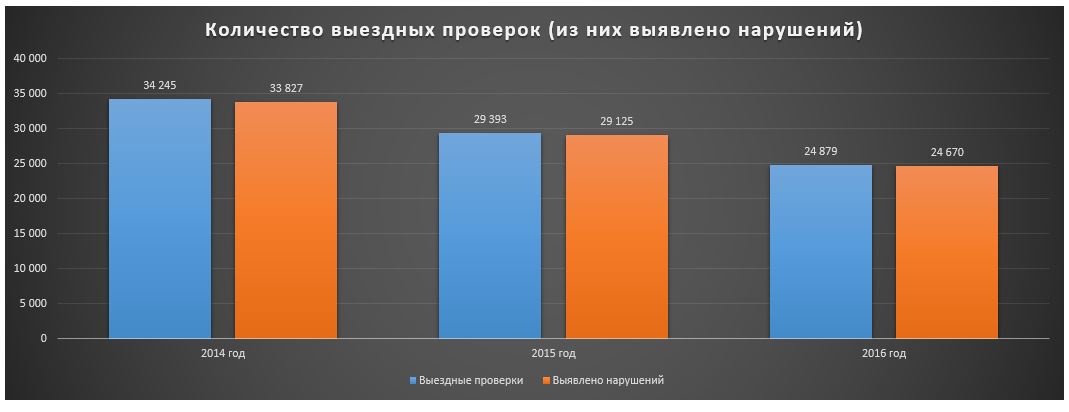

На 30% выросли доначисления по итогам выездных проверок

В 2016 году в результате выездных проверок понервничали 24 879 бизнесменов. 99,2% проверок увенчались успехом налоговиков: за зря они не выезжают. В отношении остальных 418 счастливых предпринимателей подозрения налоговиков не подтвердились: компании оказались кристально-чисты.

В сравнении с 2015 годом количество выездов сотрудников фискальной службы сократилось на 15,4%. Но и АСК НДС-2 заработала по полной, поэтому исчезла необходимость выезжать без особой надобности. Можно доначислить «не отходя от кассы». Вероятно, на снижение количества выездных проверок также повлияло указание чиновников «поменьше кошмарить бизнес».

«Львиную долю» вклада в бюджет от мероприятий налогового контроля приносят выездные проверки: за 2016 год доначислено 349,1 млрд рублей недоимок пеней и штрафов. Много это или мало? В сравнении с 2015 годом прирост составил 30,5%.

Налоговое преступление и наказание

Бесконечные проверки не обошлись без участия сотрудников правоохранительных органов. В отношении преступлений, предусмотренных ст.198-199 УК РФ ситуация в 2016 год почти не изменилась: количество выявленных налоговых преступлений выросло на 2,68% (9 283).

Однако, если анализировать 2014 год, то уголовка подскочила на 50%. В чем причина такого роста за 2 года: объявлена зачистка от бизнесменов-неплательщиков налогов? Может раньше хитрые предприниматели тщательно маскировались, а за 2 года сотрудники МВД стали мудрее, опытнее и эффективнее?

Бизнесмены выбирают ИП

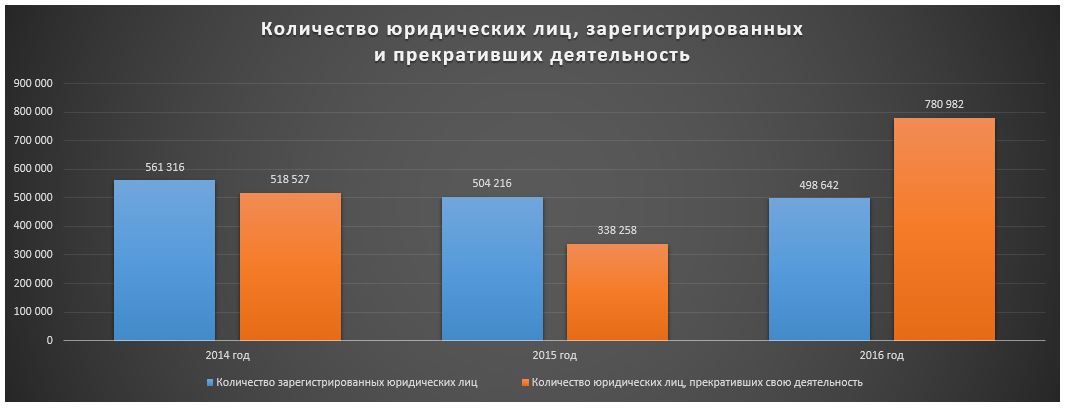

Прочитав эту статью, найдутся те, кто зададут вполне логичный вопрос: «Как можно оценивать рост числа проверок и доначислений без данных о количестве бизнесменов в России? Ведь, вполне вероятно, предпринимателей стало гораздо больше, вот и проверки, а также их последствия увеличились?»

В сравнении с 2015 годом число желающих вести бизнес в качестве юридических лиц упало на 1,1%, а количество юрлиц, прекративших свою деятельность подскочило на 130,8%. Безусловно, на таком резком «взлете» отразилась и зачистка «мертвых душ», которую провела ФНС в прошлом году, но также не стоит исключать и реорганизацию компаний, и вынужденный уход с «поля боя».

С ИП-шниками ситуация отличается стабильностью: на 3,58% выросло число индивидуальных предпринимателей, а количество завершивших «работать на себя» выросло на 5,3%. Практически аналогичная ситуация наблюдается в последние 3 года.

Максим Заглядкин

Юрист департамента защиты бизнеса «Туров и партнеры»:

-

Удивительно, но в 2016 году законодатели приняли поправки в УК РФ и УПК РФ, увеличив пороговые суммы ухода из-под уголовной ответственности для налоговых преступлений. Теперь крупным размером по ст. 198 УК РФ («Уклонение от уплаты налогов и (или) сборов с физического лица») считается сумма налогов и сборов более 900 тыс. руб. за три финансовых года, а особо крупным – сумма более 4,5 млн руб. за тот же период (сейчас – 600 тыс. руб. и 3 млн руб. соответственно). Пороговая сумма неуплаченного налога для организаций (ст. 199, 199.1 УК РФ) в крупном размере увеличилась с 2 млн руб. до 5 млн руб. за три финансовых года, а в особо крупном – с 10 млн руб. до 15 млн руб. за три финансовых года.

И можно было бы предположить, что вслед за этим последует некоторое снижение количества выявленных налоговых преступлений. Зависимость банальная: выше пороговый ущерб – меньше выявляемых преступлений.

Но на деле оказалось не совсем так.

Уже не первый год в качестве одной из первоочередных задач для государственных органов, в частности СК РФ и ФНС России, является оперативный контроль и качественное расследование налоговых преступлений, выявление сложных схем уклонения от уплаты налогов и сборов и т.д. И эти задачи с каждым годом удачно реализуются.

Также не стоит отвергать и антикоррупционную составляющую. «Отмазаться» за налоговые преступления налогоплательщику становится все сложнее.

Мария Морозова

Юрист и налоговый консультант «Туров и партнеры»:

-

Если в бизнесе существует связь с «серыми» компаниями, то сейчас это можно достаточно легко выявить при помощи введенного в 2015 году АСК НДС-2. Соответственно, теперь налоговики точно знают, куда идти с проверкой. Поэтому теперь им стало просто легче находить и доначислять.

А в связи с тем, что у государства сейчас есть острая необходимость пополнять бюджет, контролирующие органы стараются во всю. Конечно, этому способствуют и законы, ужесточающие контроль, которые вступили в силу за последние 2 года. А налоговое законодательство тем временем становится только запутанней, и налогоплательщику все трудней найти верное решение.

Наталья Нагорнова

Главный редактор «Блога о налогах Турова Владимира»

Секреты предпроверочного анализа хранятся в специальных отделах территориальных налоговых инспекций и управлений ФНС России по субъектам РФ. Алгоритм действий сотрудников этих отделов в законе четко не прописан. При выборе претендентов на выездную налоговую проверку они в большей степени руководствуются внутренними регламентами, программным обеспечением ФНС России и отработанной практикой поиска проблемных налогоплательщиков.

От результата предпроверочного анализа зависит налоговая безопасность компании. Так как если проверку назначат, то «негласный» план доначислений будет известен заранее. Поэтому одним из способов минимизации налоговых рисков является создание условий, при которых по результатам предпроверочного анализа компания в план выездных налоговых проверок не попадет. Чтобы это сработало, достаточно заранее предпринять некоторые меры безопасности.

Предпроверочные мероприятия сейчас в почете

Предварительный анализ финансово-хозяйственной деятельности компании повышает качество и результативность налоговых проверок. За 2015 и 2016 годы качество налоговых проверок существенно возросло. Глава ФНС России Михаил Мишустин с 2014 года выделяет среди прочих цель по повышению эффективности системы налогового администрирования. Руководство налоговой службы уже отмечает, что снижение количества и повышение качества проводимых налоговых проверок дает свои плоды («Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов»).

По официальным данным ФНС России, количество выездных проверок снизилось на 10% (14,6 в 2015 году и 13,1 в 2016 году). Число камеральных проверок выросло на 3% (16 617,3 в 2015 году и 17156,5 в 2016 году).

В 2016 году сумма дополнительных начислений по камеральным проверкам по сравнению с предыдущим годом увеличилась на 87 % (33 549,8 тыс. руб. в 2015 году и 62 320,3 тыс. руб. в 2016 году). Из них 74% налоговых доначислений. По выездным проверкам картина такова – количество проверок уменьшилось примерно на 10%. А сумма начислений выросла почти на 33% (140 404,2 тыс. руб. в 2015 году и 184 377, 3 в 2016 году).

Учитывая такие тенденции и планы ФНС России, возражать по поводу сути нарушений нужно основательно. Для этого в первую очередь важно знать, на основании какой информации и по каким критериям налоговики будут искать нарушителей, а также кого включат в ежеквартальный план выездных проверок.

Действия налоговых разведчиков помогают сформировать предварительные суммы доначислений

Тайна предпроверочных мероприятий налоговиков кроется в сумме — сколько по итогам их проведения доначислят компании предварительно. То есть, когда инспекторы приходят в офис с проверкой, они уже знают, на какую сумму у компании есть нарушения.

В каждом субъекте РФ «свой» негласный план доначислений. Например, в Москве сейчас эта сумма составляет около 10 млн. рублей. В Московской области – примерно 4 млн. рублей. Именно такие результаты ждет руководство налоговых служб от сотрудников территориальных инспекций. И компаниям нужно быть к этому готовым.

Как сейчас налоговики анализируют финансово-хозяйственную деятельность

Основной алгоритм сотрудников предпроверочного анализа сводится к хорошо всем известным и общедоступным критериям оценки рисков. Они перечислены в приказе ФНС России от 30.05.07 № ММ-3-06/33@. Так, по результатам предварительного анализа компанию обвинят в связях с однодневками, если у нее нет:

— личных контактов руководства компании-контрагента;

— документов, подтверждающих полномочия руководителя компании-контрагента, копии его паспорта;

— сведений о том, как нашли партнера (интернет, знакомства);

— информации о государственной регистрации контрагента в ЕГРЮЛ.

Минусом для компании будет, если сотрудники предпроверочного анализа установят следующие факты:

— контрагент с признаками однодневки выступает в роли посредника;

— условия договоров отличаются от обычаев делового оборота (длительные отсрочки платежа, поставка крупных партий товаров без предоплаты или гарантии оплаты);

— есть доказательства того, что контрагент не мог исполнить договор с учетом времени, необходимого на доставку или производство товара, выполнение работ или оказание услуг;

— товар приобретался через посредников товаров, которые традиционно производятся физлицами, не являющимися ИП (сельхозпродукция, вторичное сырье, продукция промысла);

— существует рост задолженности плательщика (или его контрагента) на фоне продолжения поставки в адрес должника крупных партий товаров или существенных объемов работ (услуг);

— контрагент выпускает или продает векселя, ликвидность которых не очевидна или не исследована. А также выдает или получает займы без обеспечения;

— присутствует существенная доля расходов по сделке с «проблемными» контрагентами в общей сумме затрат налогоплательщика. При этом спорная сделки экономически нецелесообразна.

Анализ бухгалтерского баланса и отчета о прибылях и убытках – действенный способ обнаружить в учете схемы

Практика показывает, что в последнее время инспекторы все чаще исследуют данные бухгалтерской отчетности. Это помогает им собрать доказательства отсутствия реальности взаимоотношений. В поле пристального внимания проверяющих — бухгалтерский баланс (разделы: основные средства; оборотные активы; дебиторская задолженность) и отчет о прибылях и убытках (разделы: выручка; управленческие расходы; себестоимость продаж) и отчет о движении денежных средств (разделы: денежные потоки от текущих операций; арендные платежи; платежи поставщикам за сырье, материалы, работы, услуги).

По мнению налоговиков, нулевые показатели бухгалтерской отчетности свидетельствует об отсутствии реальной хозяйственной деятельности экономического субъекта. Логично, ведь к примеру, компания, осуществляющая, например, реализацию приобретенных товаров должна отразить в бухгалтерском учете их себестоимость (форма № 1), а в отчете о движении денежных средств (форма № 4) должна быть отражена выручка, полученная от их реализации (конечно, при условии их оплаты покупателем).

В декларации по налогу на прибыль отражаются прямые расходы, относящиеся к реализованным товарам; стоимость реализованных товаров; выручка от реализации покупных товаров. Данные разделы бухгалтерской и налоговой отчетности имеющие нулевые показатели свидетельствуют о том, что хозяйствующий субъект не приобретал имущество (товар) и не реализовывал его третьим лицам. Позицию налоговых органов поддерживают и суды (Решение Арбитражного суда города Москвы от 09.10.2015 по делу № А40-111253/15)

Избегайте попадания в «черный список» СУР АСК НДС-2

Помимо стандартного способа поиска компаний с высоким налоговым риском на основе предпроверочного анализа, у налоговиков появился новый действенный инструмент. В 2016 году в инспекциях появилась СУР АСК НДС-2 (автоматическая система контроля налога на добавленную стоимость в версии № 2). СУР – система управления рисками.

Этот программный комплекс в автоматическом режиме анализирует информацию в отчетности налогоплательщика и сопоставляет ее со сведениями, предоставленными контрагентами и посредниками. В единой системе содержится информация от налогоплательщиков, налоговых агентов и иных лиц, ведущих журналы учета счетов-фактур. Теперь инспекторы могут в автоматическом режиме проследить всю цепочку реализации товаров, работ и услуг и отследить возникновение базы по НДС.

В соответствии с СУР АСК НДС-2 все налогоплательщики делятся на три категории (письмо ФНС России от 03.06.16 № ЕД-4-15/9933@):

- Налогоплательщики, которые работают только в соответствии с законом. У них никаких проблем с контрагентами, с оформлением счетов-фактур и уплатой НДС.

- Налогоплательщики, которые в целом работают легально, но у них есть разрывы в отчетности и неточности в документах.

- Налогоплательщики, которые обладают признаками несамостоятельного и недобросовестного юридического лица.

Так теперь налоговики группируют всех плательщиков НДС. Соответственно, третья группа компаний с высоким налоговым риском привлечет внимание налоговиков. Но организации из второй группы также могут попасть в список претендентов на проверку. Так как часто эти налогоплательщики связаны с третьей группой.

При этом если уровень риска «СУР АСК НДС-2» не соответствует уровню риска «АСК НДС», то для оценки налогоплательщика будут использовать уровень риска новой «СУР АСК НДС-2».

Чтобы не попасть в «черный список» этой программы компании целесообразно предпринять следующие действия:

- Проверить, если ли у нее документы о правоспособности юридических лиц (своих контрагентов) и правомочности лиц на подписание документов. В ином случае эти бумаги нужно запросить.

- Выяснить, отражены ли в отчетности контрагента основные средства, нематериальные активы и иные активы, наличие которых обусловлено условиями сделок.

- Сверьте документы по сделке с аналогичными бумагами партнера. Особое внимание уделите обязательным реквизитам счетов-фактур. Подпишите акты сверки.

- Посмотрите интернет-сайт партнера. Сделайте скриншот страницы. Поищите отзывы об организации в интернете на других сайтах. Практика показывает, что скрины таких страниц часто срабатывают в пользу налогоплательщиков еще на этапе подачи возражений на акт проверки.

- Убедитесь, что у контрагента на самом деле есть офис или склад. Сделайте фотографии, сохраните заявки на пропуск в эти помещения при визите к партнеру.

- Проверьте, не судится ли ваш контрагент. Для этого зайдите в справочную систему или на сайт http://www.arbitr.ru/ в картотеку арбитражных дел. Введите наименование юрлица в поисковую строку и просмотрите судебные дела.

Такие меры позволят избежать несоответствий в налоговой отчетности. А также оперативно представить пояснения в случае предъявления претензий со стороны проверяющих. Тем самым избежать попадания в план выездных проверок.

Что ФНС России рекомендует делать сейчас сотрудникам предпроверочного анализа

Такие рекомендации налоговое ведомство дает во внутренних ДСП (документах для служебного пользования). Они рассылаются нижестоящим налоговым органам и активно применяются в работе.

В недавнем ДСП одного из региональных ведомств в рамках предпроверочного анализа рекомендовано делать следующее. Во-первых, заранее оценивать достаточность доказательств – чтобы их хватило для опровержения реальности или обвинений в связях с однодневками. Не ограничиваться стандартами признаками, а проявлять больше творчества и устанавливать причинно-следственные связи.

Во-вторых, заранее проверять не только налогоплательщика « разработке», но и его контрагентов. Как они сдают отчетность, сколько у ниих сотрудников, по какому адресу располагаются и т.п.

В-третьих, уже в рамках предварительного анализа обратить внимание на перемещение товара, если есть подозрения в том, что он фиктивный. Продумать, какие доказательства подкрепят соответствующие доводы.

В-четвертых, сотрудникам предпроверочного анализа рекомендовано не замыкаться на отчетности налогоплательщиков, а активнее использовать другие источники для получения сведений, которые могут доказать налоговые нарушения. В частности, интернет-сайты контрагентов, банки, справочные системы, базы госорганов и т.п.

Сегодня мы поговорим о том, что делать, если в ваш бизнес пришла налоговая проверка. Такие ситуации встречаются повсеместно, и часто вгоняют предпринимателя в стресс, из-за чего он совершает множество ошибок, и делает себе еще хуже. Чтобы этого избежать, прежде всего, нужно понимать, что налоговая проверка — это вполне закономерное для наших условий явление, от которого никуда не деться, как и от того, что она обязательно выявит у вас какие-то нарушения и начислит штрафные санкции. Но вот защищать свои права при этом нужно обязательно, только делать это следует с холодным умом и трезвым расчетом.

- Почему налоговая проверка нашла нарушения?

- Виды налоговых проверок

- Что делать, если пришла налоговая проверка?

- Типичные нарушения при проведении налоговой проверки

Почему налоговая проверка нашла нарушения?

Итак, первое и главное, что нужно понимать — это то, что если к вам пришла налоговая проверка — она обязательно найдет у вас какие-то нарушения. При этом не обязательно потому, что вы что-то нарушили. А потому что им так надо — таков принцип их работы.

Налоговые проверки бизнеса преимущественно проводятся с целью пополнения бюджета штрафными санкциями, а не с целью научить всех работать без нарушений. Увы, но в наших реалиях факт, и к нему нужно относиться спокойно.

К чему может привести проверка налоговыми органами? Рассмотрим самые распространенные варианты:

- Начисление недоимки;

- Отказ в налоговом вычете;

- Отказ в признании убытка;

- Административная ответственность на предприятие или должностных лиц (начисление штрафов);

- Пени за несвоевременную уплату налогов;

- В самых неприятных случаях — приостановление деятельности, арест счетов и т.д.

Такой вариант, что налоговая проверка не выявит нарушений вообще маловероятен, поскольку с точки зрения руководства налоговой службы это будет означать:

- Низкую квалификацию налогового инспектора (плохо искал);

- Впустую потраченное рабочее время налогового инспектора (которое оплачивается бюджетными деньгами);

- Ошибку в решении о проведении налоговой проверки у конкретного предпринимателя (низкая квалификация руководителя, принявшего решение);

- Налоговый инспектор и предприниматель вступили в сговор, инспектор получил взятку (будет проводиться внутренняя проверка);

- Отделение налоговой службы не выполнит план по сбору налогов и испортит себе статистику.

То есть, вы сами видите: все устроено так, что не найти нарушений проверка налоговой службы просто не может, поскольку от этого пострадают все — от налогового инспектора, непосредственно осуществляющего проверку, до всех его руководителей по вертикали. Именно поэтому будьте готовы к тому, что нарушения у вас обязательно найдут. Даже если их нет.

Виды налоговых проверок

Чтобы точнее скоординировать свои действия при проверке налоговыми органами, вы для начала должны знать виды налоговых проверок.

Камеральная налоговая проверка производится в органе налоговой службы на основе деклараций и отчетности, поданных налогоплательщиком, причем она может проводиться не позднее, чем на протяжении 3 месяцев после подачи налоговой отчетности.

Выездная налоговая проверка осуществляется инспекторами налоговой службы по месту нахождения налогоплательщика, она проводится по какому-то конкретному налогу, либо по нескольким конкретным налогам, указанным в предписании. Выездная налоговая проверка может проводиться не чаще 2 раз в год и не может продолжаться более 2 месяцев.

Встречная налоговая проверка проводится на одном предприятии в момент проведения проверки другого предприятия-контрагента и затрагивает только проверку документов, связанных с конкретными операциями, касающимися данного контрагента. Встречная налоговая проверка не должна превращаться в выездную (если так происходит — это противоречит законодательству и может быть легко оспорено в суде).

Что делать, если пришла налоговая проверка?

Теперь перейдем непосредственно к тому, что делать, если пришла налоговая проверка. Я дам 10 общих советов, которые подойдут практически к любой ситуации, но все же нужно учитывать, что каждый случай индивидуален.

Совет 1 . Вы должны хорошо ориентироваться в налоговом законодательстве. Изучите налоговый кодекс! В частности, в вопросах, касающихся проведения налоговой проверки: что проверяющие имеют право делать, что не имеют, в каких случаях, и т.д., потому что по факту они очень часто действуют в несоответствии с законами. То, что написано в этой статье, применимо к действующему законодательству РФ, но учтите, что далее оно может измениться — вы должны знать именно актуальные законы. В других странах все очень похоже, но тоже нужно изучать подробности, чтобы оперировать законами в диалоге с налоговыми инспекторами.

Не ждите, когда к вам придет налоговая проверка, а изучите все законодательные нюансы, связанные с ее проведением, заранее! Потому что проверки неизбежны, это лишь вопрос времени!

Совет 2 . Подготовьтесь к проведению налоговой проверки. Как правило, о налоговой проверке вас должны уведомить заранее в установленный законом срок. Как только вы получили такое уведомление — позаботьтесь о том, чтобы документация, которую может охватить проверка, была идеальной и соответствовала документации контрагентов. Проверьте наличие всех печатей, подписей, соответствия дат и т.д. Предупредите своих контрагентов, если есть вероятность того, что будет проведена и встречная налоговая проверка — пусть тоже приведут все документы в порядок. Подготовьте свой офис к налоговой проверке: уберите из него все лишнее и не касающееся моментов, указанных в постановлении о проверке. Подготовьте копии документов, по которым будет проводиться проверка, убрав оригиналы.

Совет 3 . Общайтесь с налоговой только письменно. Проверка налоговыми органами вообще начинается с того, что они предъявляют вам постановление о проведении налоговой проверки. Внимательно изучите его на предмет соответствия законодательству: кто подписал постановление, имеет ли он полномочия, не нарушены ли сроки и т.д., и если увидите, что оно противоречит законам, то уже сразу дайте письменный ответ об этом. Далее предоставляйте инспекторам возможность провести налоговую проверку только по тем конкретным моментам, которые указаны в постановлении (например, по конкретному налогу и т.д.). Если инспектора будут запрашивать у вас какие-то дополнительные документы, не указанные в постановлении — пусть делают это письменно, мотивируя свои запросы. Если они не будут соответствовать законодательству — так же письменно отвечайте им это, ссылаясь на нормы налогового кодекса. Также рекомендую записывать абсолютно все разговоры с проверяющими на диктофон.

Совет 4 . Допускайте к проверке только тех, кто указан в постановлении. Бывает, что в постановлении о налоговой проверке указан один или несколько инспекторов, а к вам приходит большее их количество. Так вот, все «лишние» не имеют никакого права проводить проверку, поэтому их можете смело вообще не впускать. А у проверяющих внимательно проверьте служебные удостоверения и документы: не просрочены ли они. Если есть хоть малейшие несоответствия — нахождение таких лиц на проверке незаконно.

Однако, есть небольшая хитрость. Вы можете специально допустить к проверке не имеющих на это полномочий лиц, зафиксировав их присутствие письменно, и в дальнейшем это нарушение может послужить отличным предлогом, для того чтобы признать результаты проверки недействительными. Для этого потребуется обратиться с жалобой в налоговую инспекцию, если это не принесет результата, то в суд.

Совет 5 . Предоставляйте для проверки копии документов. Налоговая проверка может проводиться на основании заверенных копий документов, поэтому оригиналы лучше им не передавать. Запросить оригиналы проверяющие могут только в определенных случаях и только письменно, а самостоятельно изъять их — только в случае проведения выемки документов. Во всех остальных случаях заверенных копий будет достаточно.

Совет 6 . Помните, что запрос информации и запрос документов — это разные вещи. Если налоговая проверка правомерно и письменно запрашивает у вас некую информацию — предоставьте им эту информацию в своем письменном ответе, но при этом не предоставляйте документы, подтверждающие ее. Предоставление документов должно происходить только по письменному запросу о предоставлении этих конкретных документов.

Совет 7 . Фиксируйте письменно и документально все факты нарушения законодательства при проведении налоговой проверки. Скорее всего, такие будут, особенно, если у вас с документами все в порядке, и инспектора будут идти на хитрости, чтобы «что-нибудь накопать». Все эти нарушения потом вы сможете обозначить в жалобе и, ссылаясь на них, требовать признания результатов проверки недействительными (если они вас не устроят). Также это будет служить отличными доказательствами в суде, если он понадобится.

Совет 8 . Внимательно изучите акт налоговой проверки и последующие документы. Все они должны соответствовать друг-другу. Например, сумма доначисленных налогов, штрафов, пени, указанная в акте, должна соответствовать сумме, указанной в последующем требовании или решении. Если будут выявлены любые несоответствия — это отличный повод для признания результатов проверки недействительными. Также в акте налоговой проверки должны быть четко указаны со ссылками на документы выявленные нарушения или их отсутствие, выводы проверяющих и ссылки на статьи налогового кодекса, определяющие санкции за такие нарушения.

Совет 9 . Не пытайтесь дать проверяющим взятку! Это верный способ вместо начисленного штрафа стать привлеченным к уголовной ответственности. Налоговые инспектора могут тоже записывать все разговоры на диктофон, и при получении таких доказательств преступления будут просто счастливы. А вы пополните статистику раскрываемости коррупционных преступлений.

Совет 10 . Не бойтесь оспаривать результаты налоговой проверки в суде. Невероятно, но факт: около 70% судебных споров с налоговой в России решаются в пользу налогоплательщиков. Поэтому не бойтесь судиться с налоговой, если не согласны с ее решением (в начале статьи я уже писал, почему оно такое). Отстаивайте свои права!

Типичные нарушения при проведении налоговой проверки

Далее я рассмотрю некоторые типичные ошибки при проведении налоговой проверки, которые необходимо документально фиксировать, для того чтобы потом можно было признать результаты проверки недействительными или отстоять свою правоту в суде.

Нарушение 1 . Незаконное расширение вопросов проверки. Налоговые инспектора запрашивают информацию и документы, не указанные в постановлении о проведении проверки и не касающиеся вопросов проверки (например, проверяется налог на прибыль, а запрашивают документы по НДС). Очень серьезное нарушение, только помните, что необходимо получить от них письменный запрос, несоответствующий постановлению.

Нарушение 2 . Повторная проверка уже проверенных ранее периодов/налогов. Такое при проведении налоговой проверки не допускается, однако, в этом правиле есть исключения. Например, это возможно, если проверяется деятельность налогового органа, осуществляющего предыдущую проверку, если предоставлена уточненная налоговая декларация или если происходит ликвидация или реорганизация предприятия.

Нарушение 3 . Нарушение количества или сроков проведения проверки. В законодательстве четко оговорено, сколько каких налоговых проверок и в какие сроки может осуществляться. Все, что превышает эти нормы — очень серьезное нарушение.

Нарушение 4 . Проведение налоговой проверки не тем органом, в котором вы стоите на учете. Подобные нарушения встречаются не часто, но иногда тоже имеют место. Очень веское основание для оспаривания результатов в суде.

Нарушение 5 . Неправильная дата в акте проверки. Бывает, что инспектора «на дурачка» предлагают подписать акт проверки задним числом, придумывая для этого какие-то объяснения. Не попадайтесь на эту уловку, поскольку так вы потеряете возможность оспорить результаты в установленный законом срок (например, сейчас — 15 дней). Также ни в коем случае не подписывайте акт без даты — потом ее нарисуют не в вашу пользу.

Нарушение 6 . Угрозы и давление. Очень часто применяемые «методы» работы налоговых инспекторов, однако они могут отлично сработать и против них, если вы их зафиксируете и потом предоставите в качестве доказательств в суде.

Нарушение 7 . Необоснованная выемка документов. Если при проведении налоговой проверки у вас изымают какие-либо документы без наличия письменного и законодательно обоснованного мотива — это очень серьезное нарушение: фиксируйте этот факт обязательно.

Теперь вы имеете определенное представление о том, что такое налоговая проверка, каких видов она бывает, как вести себя с проверяющими. Конечно же, это лишь общая вводная информация. Чтобы достойно пройти налоговую проверку, повторюсь, вы должны хорошо ориентироваться в актуальном налоговом законодательстве, а также не бояться, не нервничать, воспринимать все происходящее с холодным умом.

На этом все. Желаю вам успешного прохождения любых налоговых проверок и процветания вашему бизнесу! Увидимся на Финансовом гении!

- Какие виды проверок налоговой инспекции на 2021 год предусмотрены законом?

- Есть ли у ФНС планы налоговых проверок на 2021 год?

- График налоговых проверок на 2021 год

- Кто может быть включен в плановую налоговую проверку?

- Как оценить вероятность включения фирмы в план проверок ИФНС на 2021 год?

- Следует ли доверять неофициальным данным по планам проверок ФНС?

- Итоги

Какие виды проверок налоговой инспекции на 2021 год предусмотрены законом?

Ст. 87 Налогового кодекса РФ устанавливает 2 вида налоговых проверок: камеральные и выездные. Проверки первого типа осуществляются специалистами ФНС непосредственно на их рабочем месте. Каких-либо разрешений на проведение не требуется. Камеральные проверки подлежат проведению в течение 3 месяцев (по общему правилу) с момента представления декларации налогоплательщиком (п.2 ст. 88 НК РФ).

Выездные проверки проводятся налоговиками, как правило, на территории налогоплательщика, но если фирма не может предоставить помещение, то все процедуры проходят в самой ИФНС.

Осуществление выездных мероприятий, в свою очередь, требует вынесения руководителем налоговой инспекции отдельного решения. Выездные проверки назначаются, исходя из комплексного анализа специалистами ИФНС различных показателей деятельности предприятия, оценки налоговых рисков, качества предоставления налоговой и бухгалтерской отчетности.

Дата проведения проверки совпадает с моментом подписания руководителем местного органа ФНС решения, о котором мы сказали выше (п. 8 ст. 89 НК РФ). Законодательно ФНС не обязана предупреждать налогоплательщика о том, что специалисты ведомства придут с проверкой, но на практике территориальные структуры налоговой инспекции во многих городах предварительно сообщают организациям и ИП о вынесении решения о проверке по телефону либо по почте.

Случаются визиты инспекторов ведомства и без предупреждения. Однако подобные прецеденты достаточно редки. Дело в том, что сама ФНС рекомендует своим сотрудникам вручать налогоплательщику копию решения о проведении проверки. В ведомстве при этом остается другая копия — с отметкой «С решением о проведении выездной налоговой проверки ознакомлен», которая заполняется соответствующим субъектом. Если вручение данного документа невозможно, он направляется налогоплательщику по почте (письмо ФНС от 25.07.2013 № АС-4-2/13622).

Есть еще один нюанс — в соответствии с положениями п. 12 ст. 89 НК РФ налогоплательщик обязан обеспечить доступ инспекторов ФНС к документам, имеющим отношение к уплате налогов. Фирме объективно может потребоваться время на подготовку соответствующих источников, а также на организацию доступа к таковым. На многих современных предприятиях система получения соответствующего доступа организуется в достаточной мере строго, в частности, может потребоваться оформление особых электронных или биометрических пропусков на те или иные территории.

Таким образом, ФНС с целью обеспечения конструктивного взаимодействия с плательщиком в части получения доступа к документам может быть весьма полезно предупреждать его о визите инспекторов.

В чем отличие камеральной налоговой проверки от выездной, подробно разъяснилии эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к подсказкам от экспертов.

Есть ли у ФНС планы налоговых проверок на 2021 год?

Порядок проведения выездных налоговых проверок организаций ФНС в аспекте формирования планов достаточно поверхностно регламентирован на уровне положений НК РФ, и это дает повод некоторым налогоплательщикам засомневаться — быть может, ведомство и вовсе не осуществляет планирование соответствующих мероприятий?

Есть версия, что основным фактором проверок становится межведомственное взаимодействие ФНС, например, с МВД, прокуратурой, банками, трудовой инспекцией (Соглашение ФНС РФ и Роструда от 25.11.2016 № ММВ-23-2/24@) а также задействование различных «неофициальных каналов». Использование подобных методов может предопределить отсутствие потребности ФНС в планировании — все проверки носят случайный характер и не основаны на следовании этим ведомством каким-либо системным принципам.

Однако данная точка зрения ошибочна. Тот факт, что выездные проверки ФНС все же систематизируются и включаются в отдельный план, подтверждается содержанием ряда правовых актов.

Так, в п. 3 письма ФНС от 23.01.2009 № ШС-21-3/40 прямо сказано о том, что все выездные проверки проводятся в соответствии с утвержденными планами. В документе также отмечено, что механизм реализации соответствующих мероприятий, установленный в ФНС, не предусматривает внеплановых проверок.

График налоговых проверок на 2021 год

Вместе с тем ФНС не обязана формировать публичные планы налоговых проверок. Более того, внутренние регламенты ведомства предписывают сотрудникам рассматривать соответствующие планы как конфиденциальные документы, не подлежащие разглашению. Собственно, даже не все сотрудники ФНС имеют доступ к подобным сведениям (письмо ФНС РФ от 04.04.2008 № ШТ-6-2/255).

Порядок доступа каких-либо лиц к конфиденциальным сведениям регулируется положениями приказа МНС от 03.03.2003 № БГ-3-28/96. Он предусматривает, что основанием для предоставления информации, содержащейся в планах налоговых проверок ФНС, должны быть положения федерального законодательства. В частности, те, что наделяют тех или иных лиц особыми полномочиями в части получения доступа к сведениям в реестрах ФНС — например, привилегии в этой части могут получать правоохранительные органы.

Некоторая «либерализация» норм, устанавливающих запрет на разглашение содержания планов налоговых проверок, может применяться в отношении института полномочного представительства Президента РФ. Например, в 2008 году сотрудники аппаратов полпредств были вправе в ряде случаев запрашивать в ФНС сведения об общем количестве проверок и ИП (письмо ФНС № ШТ-6-2/255).

Можно отметить, что в положениях приказа ФНС России от 30.05.2007 № ММ-3-06/333 утверждены концептуальные принципы планирования налоговых проверок, а также критерии самостоятельной оценки плательщиком вероятности выездного визита ФНС. Несмотря на давность данного правового акта, его положения применимы также и в отношении анализа ситуации с налоговыми проверками организаций в 2021 году.

Правда, никаких однозначных ориентиров по срокам соответствующих проверок указанный нормативный акт, как и другие источники права, принятые на федеральном уровне, не дает. Однако изучить подробнее ключевые положения приказа № ММ-3-06/333 в части оценки вероятности налоговой проверки плательщиком будет полезно — мы сделаем это чуть позже.

Примечательно, что объектами как выездных, так и камеральных налоговых проверок могут быть любые категории налогоплательщиков.

Кто может быть включен в плановую налоговую проверку?

В положениях ст. 89 НК РФ не конкретизировано, какие именно лица — юридические либо физические — могут становиться объектами налоговых проверок того или иного типа. Отсюда вывод: проверкам подлежат абсолютно все субъекты уплаты налогов: граждане, ИП, коммерческие фирмы, НКО, государственные и муниципальные структуры.

Отчасти это объясняет тот факт, что ФНС с чисто технической точки зрения тяжело составить план проверок, даже если бы это требовалось. В соответствующий план, исходя из положений законодательства, подлежали бы включению не только юрлица, но и все граждане РФ. Крайне маловероятно, что у ФНС будет достаточно кадровых и технических ресурсов для того, чтобы оценить налоговую историю каждого россиянина, исследовать персональные налоговые профили граждан, в частности, на предмет всех тех рисков, что отражены в положениях приказа № ММ-3-06/333.

Подробнее о проведении выездной проверки по налогам читайте в статье «Порядок проведения выездной налоговой проверки (нюансы)».

Как оценить вероятность включения фирмы в план проверок ИФНС на 2021 год?

Какие у налогоплательщика могут быть способы оценки вероятности встречи с инспекторами ФНС в рамках налоговой проверки? Прежде всего, в его силах — ознакомиться с ключевыми положениями приказа № ММ-3-06/333.

Несмотря на то что законодательство не разрешает плательщикам иметь доступ к планам проверок налоговой инспекции на 2021 год, исследование ключевых критериев оценки деятельности субъектов уплаты налогов, которые разработаны в ФНС, в принципе может дать некоторые ориентиры и по срокам, и по вероятности визита налоговых инспекторов.

Так, ведомство может обратить внимание на организацию или ИП, если:

- налоговая нагрузка на компанию ниже среднего показателя по отрасли (п. 1 приказа № ММ-3-06/333);

- фирма в течение нескольких налоговых периодов отражает убытки в отчетности (п. 2);

- в отчетных документах фигурируют слишком большие суммы вычетов за тот или иной период (п. 3);

- зафиксирована опережающая динамика роста издержек в сравнении с темпами увеличения выручки (п. 4);

- фирма платит сотрудникам меньшую зарплату, чем та, что сформировалась в среднем по отрасли (п. 5);

- показатели компании, дающие право работать при специальных налоговых режимах, приближены к предельно допустимым (п. 6);

- ИП показывает в отчетности расходы, максимально близкие к величине доходов (п. 7);

- фирма формирует неоправданно длинную цепочку контрагентов, состоящую из посредников и перекупщиков (п. 8);

- организация не предоставляет в ФНС пояснений в ответ на полученные уведомления о несоответствии тех или иных показателей деятельности установленным критериям, не передает запрашиваемые документы (п. 9);

- владельцы фирмы осуществляют частую перерегистрацию бизнеса в разных территориальных структурах ФНС (п. 10);

- фирма имеет ощутимые отклонения по рентабельности от показателей, наблюдаемых в среднем по отрасли (п. 11);

- по оценке специалистов ФНС, компания ведет деятельность с высоким налоговым риском (п.12).

По каким еще критериям ФНС отбирает организации для выездной проверки, узнайте в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Получатся, чем больше совпадений по указанным пунктам фиксирует ФНС в отношении деятельности той или иной фирмы, тем выше вероятность проверки, и тем более оперативно она может быть проведена.

Следует ли доверять неофициальным данным по планам проверок ФНС?

В экспертной среде распространены многочисленные «неофициальные» показатели, предопределяющие вероятность привлечения внимания со стороны налоговиков. Однако следование таковым само по себе может быть дополнительным налоговым риском, так как никто не гарантирует, насколько те или иные тезисы близки к действительности. Тем более что некоторые из подобных точек зрения, как в случае с тезисом об отсутствии в ФНС планов, могут формироваться в силу незнания законодательства лицами, распространяющими эту информацию.

Подробнее о содержании налоговых проверок всех типов, а также о наиболее примечательных особенностях данной процедуры читайте в статье «Налоговая проверка — что это такое и каков порядок?».

Итоги

План выездных проверок ФНС — закрытая информация для налогоплательщиков. Как правило, сведения о грядущем визите проверяющих они узнают за несколько дней до начала проведения проверки. Официальный список проверок публикуется лишь для компаний, занятых регулируемыми государством видами деятельности. С данным перечнем можно ознакомиться на официальном сайте ФНС.

Читайте также: