Расчетный счет для ип на псн

Опубликовано: 13.05.2024

Все ИП одновременно являются субъектами предпринимательской деятельности и физическими лицами. Зачем ИП открывать расчетный счет? Открытие специального РС разделяет две сферы жизни: личную и бизнес. Кроме этого, его наличие дает больше возможностей для развития, снимает ограничения взаимоотношений с партнерами и наглядно демонстрирует движение средств.

Обязательно ли открывать расчетный счет для ИП

Согласно действующему законодательству – нет. Но важно понимать, что отсутствие РС затрудняет ведение деятельности:

- Лимиты на проведение операций. В рамках одного договора юридическое лицо не может оплатить предпринимателю товар или услуги на сумму свыше 100 000 рублей. Такое ограничение прописано на законодательном уровне и снимается при открытии РС.

- Длительное оформление сделки в пользу предпринимателя. Придется заполнить сразу несколько форм (2-НДФЛ, 6-НДФЛ) и удержать НДФЛ в размере 13%.

- Банковские кредитные карты и счета ИП как физического лица могут без предупреждения и в любой момент быть заблокированными банком. Причина – запрет их использования для ведения коммерческой деятельности.

Исход я из этого предпринимателю стоит задуматься, нужно ли ему самому открытие РС, даже если такой пункт не входит в список обязательных требований для ведения бизнеса.

Как выбрать банк

Сложно однозначно ответить на этот вопрос и назвать конкретную финансовую организацию. Предложения банков отличаются друг от друга, поэтому придется посмотреть условия нескольких вариантов и выбрать для себя подходящий. Важно обратить внимание на:

- стоимость обслуживания РС;

- дополнительные комиссии (за совершение переводов, закрытие счета и т. д.);

- возможные ограничения (по обороту и другие).

Лучше выбирать крупные организации с хорошо развитой инфраструктурой: отделения, банкоматы, терминалы.

Процесс открытия РС

Стоит поговорить о том, что нужно для открытия расчетного счета ИП. Некоторые банки выставляют минимум требований и позволяют клиентам открыть РС только по паспорту и заявлению. Но в большинстве случаев все же понадобятся и другие документы для открытия расчетного счета ИП.

Список документов и требований практически не отличается в разных финансовых учреждениях, но все же его стоит уточнить заранее.

Предпринимателю могут понадобиться:

- паспорт и/или другой документ, удостоверяющий личность;

- ИНН;

- справка о прохождении регистрации в качестве ИП (в 2020 году выдается в электронном виде);

- если с момента регистрации прошло более 1-3 месяцев – выписка из ЕГРИП;

- если этого требует вид деятельности – лицензии и патенты;

- если доступ к счету будут иметь и другие лица – доверенности и их паспорта.

Дополнительно банку могут понадобиться финансовая отчетность, справки из НФС о надлежащем исполнении обязательств (оплата налогов, штрафов, пеней), отзывы из финансовой организации, где ранее обслуживался предприниматель.

Нужно ли уведомлять налоговую об открытии РС

Да, но в 2014 году эту функцию возложили на банки. Они сами направляют в налоговую информацию об открытии или закрытии счета, предпринимателю ничего делать не нужно.

Что будет, если банк лишится лицензии

Некоторые предприниматели боятся хранить деньги на счетах банков из-за вероятности закрытия последних. Ведь ранее ИП приравнивались к юридическим лицам и в случае закрытия финансового учреждения стояли на последнем месте на выплату компенсаций. В результате они ничего не получали и теряли заработанные средства.

В 2014 году были внесены поправки в соответствующий закон и теперь при закрытии банка ИП гарантированно получают компенсацию в размере до 1,4 млн рублей. Если это не вся сумма – остаток удастся получить уже на общих основаниях в процессе ликвидации банка.

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

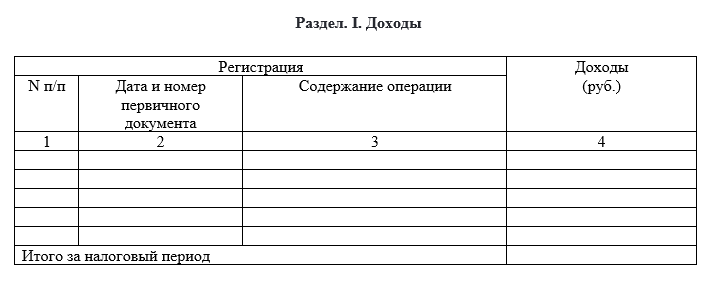

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

Дата публикации: 14.04.2020

Актуально на Май 2021 года

В этой статье мы узнаем, может ли ИП работать без расчетного счета, каковы последствия использования личного счета вместо расчетного. А также перечислим преимущества открытия р/с и приведем примеры банков с самыми выгодными условиями для индивидуальных предпринимателей.

Может ли ИП работать без расчетного счета

Согласно законодательству, индивидуальные предприниматели могут проводить платежи без открытия расчетного счета в банке. Чаще всего, бизнесмены отказываются от использования расчетного счета по нескольким причинам:

- обслуживание расчетного счета дороже обслуживания счета, открытого как для физического лица;

- по счету физлица лимиты по снятию наличных средств выше, чем по расчетному счету для ИП.

В остальных случаях разница между расчетным счетом и текущим счетом практически не видна. На тот, и другой счет возможны поступления от третьих лиц и расчеты с использованием платежных поручений.

Однако, счета физических лиц не предусмотрены для ведения бизнеса, и в законе есть на это прямой запрет.

Текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой.

Помимо этого, для ИП, работающих без расчетного счета, действуют ограничения — сумма наличных платежей в рамках 1 договора должна быть не более 100 тысяч рублей. Представляете, на сколько сужается круг сделок, которые бы предприниматель смог осуществить? Получается, что идея ведения бизнеса без расчетного счета в этом случае совсем не оправдана. К тому же, принимать наличные средства не всегда безопасно — есть риск получить фальшивые деньги.

Не смотря на это, многие предприниматели все же продолжают работать без расчетного счета и не подозревают, каким рискам они себя подвергают. Между тем, последствия использования личного счета вместо расчетного есть, ниже мы поговорим о них подробнее.

Каковы последствия использования личного счета в бизнесе

Повторимся: по закону ИП имеют право принимать оплату от партнеров на личный счет физического лица. Наложение штрафов со стороны финансового учреждения по этому поводу не допустимо. Однако, здесь не все так радужно и существуют последствия использования личного счета в бизнесе.

Перечислим основные их них:

- банк, заметив большое количество платежей по личному счету, может заподозрить предпринимателя в отмывании денег и попросту заблокировать счет;

- банк ИП имеет право отказать в зачислении денег от контрагента, если тот, в свою очередь, в платежном документе вместо «Петров» указал «ИП Петров». Отказать в совершении операции может и банковская организация партнера, желавшего перечислить денежные средства;

- партнеры по бизнесу могут разорвать деловые отношения с предпринимателем, указывающим свой текущий счет для расчетов. Причина простая и понятная: налоговики могут принять контрагентов за налоговых агентов и обязать их удерживать Основная ставка - 13%. С выигрышей - 35%, с дивидендов - 9%. Повышенный процент берётся с доходов иностранцев: 15% с дивидендов, 30% с прочих доходов.

Налог уплачивается двумя способами:- Удерживается из зарплаты.

- Уплачивается самостоятельно, если были дополнительные доходы.

- есть вероятность, что налогами будут обложены не только доходы, но и все зачисляемые суммы;

- финансовое учреждение может отказать в обслуживании, т.к. условия договора не подразумевают использования личного счета для ведения предпринимательской деятельности.

Почему ИП стоит открыть расчетный счет

Мы советуем не медлить с открытием расчетного счета. Ведь используя его для бизнеса, вы получаете кучу преимуществ:

- онлайн-расчеты в любое время суток через интернет;

- безналичная оплата от покупателей и клиентов;

- уменьшение подозрений в отмывании денег со стороны банковской организации;

- доступ к средствам 24/7;

- снижение рисков, связанных с хранением наличных средств;

- расширение круга партнеров;

- бонусы и подарки от банка;

- подключение дополнительных услуг для бизнеса и многое другое.

Время чтения: 5 мин.

Спросить юриста быстрее. Это бесплатно! Шрифт: A+ A-

Банковский счет используется для работы с контрагентами с целью обеспечения безналичных расчетов. Но может ли ИП работать без расчетного счета? Не всем такой инструмент действительно необходим. Производя небольшие расчеты с гражданами, например, при оказании услуг, порой удобнее и выгоднее работать с наличными.

- 1. Обязан ли ИП иметь расчетный счет

- 2. Можно ли использовать личный счет для деятельности ИП

- 3. Почему ИП лучше открыть расчетный счет

- 4. Преимущества и недостатки наличия расчетного счета

Обязан ли ИП иметь расчетный счет

В принципе, индивидуальный предприниматель не имеет обязанности открывать расчетный счет, если не превышает лимит в 100 000 рублей по одному договору. Данный лимит не распространяется на расчеты с работниками и иными гражданами, а действует лишь на субъектов предпринимательства.

Юридические лица обязаны иметь расчетный счет. При его отсутствии фирма не может осуществлять деятельность.

Довольно часто подобное положение дел устраивает ИП. Например, если он оказывает мелкие бытовые услуги гражданам (уборку, ремонт и так далее). Наличие возможности безналичных расчетов потребуется в том случае, если он превышает лимит или если контрагенты отказываются производить наличные выплаты.

Если предприниматель работает без счета, он обязан соблюдать правила обращения с кассой. Да, для ИП правила будут упрощены, но они есть, поэтому нарушение может повлечь ответственность.

Можно ли использовать личный счет для деятельности ИП

С одной стороны, ИП – это простое физическое лицо, получившее право на ведение бизнеса. Однако в некоторых моментах следует отделять предпринимательскую деятельность от простой жизни.

Ранее НК РФ, в статье 23 содержал запрет. Вести предпринимательскую деятельность, используя личный счет физического лица, запрещалось. Сейчас данная норма утратила силу, но запрет продолжает действовать на основании иных норм и практических особенностей:

- на основании инструкции ЦБ № 153-И, нельзя совершать операции, связанные с предпринимательством, через личную карту. Банк имеет полное право просто не реализовывать перевод до предоставления подтверждающих документов;

- могут возникнуть вопросы по 115-ФЗ. Банк имеет право приостановить операцию, если сочтет ее подозрительной;

- контрагенты могут отказать в переводе, так как ФНС может насчитать дополнительный налог на операцию в виде взыскания 13%;

- возникают дополнительные трудности с бухгалтерией. Тяжело доказать назначение платежей и, соответственно, правильно сдать отчетность. Использование расчетного счета упрощает процедуру, так как любые движения средств можно с легкостью доказать и объяснить;

- ФНС может рассчитать налог на иные средства, которые находятся на счете частного лица. Например, ИП получил сумму по договору на счет физлица, на котором уже были средства. Налогооблагаемой базой может стать общая сумма, а не только последнее перечисление;

- невозможно включить данные платежи в расходы при использовании УСН.

С одной стороны, предприниматель может перечисления делать на карту и не открывать отдельный расчетный счет. Но на практике это может быть оправдано только как единичные случаи, так как возможные трудности существенно выше потенциальной экономии.

Почему ИП лучше открыть расчетный счет

Да, индивидуальный предприниматель вполне может работать и без расчетного счета. Безналичный расчет может не требоваться ему вовсе. А для разового случая можно использовать и, например, личную карту (но стоит заранее предусмотреть возможные трудности).

Но наличие расчетного счета – более удобный и выгодный вариант по следующим причинам:

- платежи могут быть совершены из любого места, требуется только доступ в интернет. На данный момент многие банки предлагают к использованию приложения, которые используются со смартфонов и позволяют удобно осуществлять операции;

- возможно принятие платежей по карте или платежному поручению, что расширяет круг потенциальных клиентов. Сейчас даже многие физические лица предпочитают безналичный расчет. Использование пластиковых карт – уже привычный процесс. Если помимо расчетного счета приобрести кассовую технику, можно существенно расширить круг приобретателей товаров или услуг;

- снижается риск блокировки операций из-за подозрений в отмывании средств или аналогичных правонарушений. Если переводить деньги на свой личный счет, банк может попросить объяснения и подтверждающую документацию, что не всегда представляется возможным;

- можно привести бухгалтерию в соответствие с требованиями и сократить расходы. Например, некоторые расходы позволят сократить налогооблагаемую базу;

- расширяется круг потенциальных контрагентов. Многие фирмы работают только с безналичным расчетом.

При этом расходы на содержание счета не столь велики. В среднем, счет обойдется примерно в 1000 рублей в месяц.

Если ИП работает только с гражданами, оказывая мелкие услуги, то он вполне может обойтись и без расчетного счета. В иных случаях лучше позаботиться о данной мере и заключить договор с банком.

Подробнее о том, как снять деньги с расчетного счета ИП на личные нужды, читайте здесь >>

Преимущества и недостатки наличия расчетного счета

Отсутствие счета имеет один основной плюс – это экономия. Однако обслуживание обойдется в сумму около 1000 рублей в месяц. Для мелкого бизнеса смысл есть. Но если оборот составляет хотя бы несколько десятков тысяч рублей в месяц, то расходы допустимы.

Счет может быть использован не только для расчетов с контрагентами. С него можно платить налоги, пошлины. Это существенно экономит время.

Отсутствие счета имеет больше недостатков. В первую очередь они связаны с невозможностью вести дела с некоторыми контрагентами. Также невозможно будет осуществлять сделки на сумму более 100 000 рублей.

Получается, что работать без расчетного счета смогут лишь те индивидуальные предприниматели, которые оказывают услуги населению на относительно небольшие суммы.

Подведем итоги

Индивидуальный предприниматель имеет право действовать без открытия расчетного счета. Однако несмотря на то, что личность гражданина и статус ИП неразрывно связаны, применять частный банковский счет или карту не следует. Если сумма по одному договору не достигает 100 000 руб., можно и вовсе обойтись наличными деньгами.

Мой выбор!Я сам являюсь клиентом Тинькофф Банка по РКО для бизнеса, личного и инвестиционного счета. И это круто, когда вы можете в одном окне решить все нужные задачи.

Мой опыт работы с банками

В 2011-м году я зарегистрировал ИП и первым моим банком стал МастерБанк. В 2013-м году у него отозвали лицензию и все средства на счете я потерял. Для меня это был тяжелый удар. Тогда позиции сайтов держались за счет ссылок с помесячной оплатой, нужно было оплатить ЗП сотрудникам и аренду офиса. Согласитесь неприятно, попасть в такую ситуацию! И следующим банком стал Сбербанк - самый надежный.

Через 2 года я отдал предпочтение Тинькофф Банку по следующим причинам:

- Все вопросы решаются удаленно. В Сбере я открывал счет в Москве, и для получения выписок и разблокировки счета приходилось несколько раз летать из Сочи и Тайланда в столицу. Это крайне неприятно и затратно. Хотя сейчас вроде Сбер стал лучше.

- Открытие по 2-м документам у меня в офисе. У меня был офис в Сочи, я утром оставил заявку, в обед приехал сотрудник и через 2 часа у меня был открыт счет.

- SUPERAPP (СуперПриложение). Тинькофф Банк, развивает свои продукты в сторону единого окна, где в одном приложении (сейчас у меня 3 приложения: Для физ. лиц, Для ИП, Инвестиции) вы можете решить все финансовые задачи, заказать товары и услуги, организовать досуг.

- Бесплатные сервисы клиентам. Онлайн-бухгалтерия, Конструктор сайтов, CRM-система, Рассылки, Облачный колл-центр, Рассрочка клиентам, Онлайн-касса и т.п. Если пользоваться сторонними сервисами, то можно потратить на них свыше 10 000 руб./мес.

Для разделения УСН и Патента, я открыл 2-й счет в МодульБанке и в целом мне все понравилось, но инфраструктурно он уступает Тинькову! Все что придумали в Тинькофф Банке несколько лет назад, сейчас стало стандартом сервиса и многие пока его только догоняют.

Что такое рассчетно-кассовое обслуживание или РКО?

Это банковские услуги, необходимые для обслуживания счетов юридических лиц и индивидуальных предпринимателей.

На сегодняшний день большое количество банков предлагают такую услугу. Как не запутаться в предложениях и выбрать, где выгоднее, быстрее и лучше открыть расчётный счет для ООО, ИП? Делюсь с вами самой подробной информацией!

Как выбрать банк для расчетного счета ИП или ООО?

Итак, для начала давайте разберемся, зачем предпринимателю нужен счет в банке? Ответ предельно прост – важным приоритетом любой деятельности является получение дохода. Открыв банковский счет, вы получаете возможность принимать оплату по безналу. Приятный бонус – удобство оплаты налогов и взносов в пользу государства.

Критерии выбора банка для открытия расчетного счета ИП или ООО:

- Надежность и репутация банка;

- Стоимость открытия счета и обслуживания;

- Дополнительные функции и сервисы;

- Наличие личного кабинета, мобильного приложения.

Как минимум, банк должен устраивать вас по этим аспектам. Некоторые банки могут предлагать бесплатное обслуживание, другие – начисление процентов на остаток. На выбор, как правило, предлагается несколько тарифных планов, среди которых можно самостоятельно выбрать самый оптимальный вариант, устраивающий его по всем параметрам.

Если вы планируете расширение своего бизнеса с привлечением кредитных средств, то также стоит уточнить о такой возможности. Некоторые банки предоставляют предпринимателям, которые у них обслуживаются, очень выгодные условия.

В обязательном порядке необходимо уточнить стоимость и комиссию банка за осуществляемые транзакции, внесение наличных на счет.

Сравнение условий банков по РКО для ИП и ООО

Название банка

Стоимость обслуживания

Комиссия за снятие наличных

Комиссия за внесение наличных

От 490 до 24990 руб/мес (первые 2 месяца бесплатно)

Читайте также: