Работодатель уклоняется от налогов

Опубликовано: 12.05.2024

Содержание статьи

- Ответственность за уклонение от уплаты налогов

- Штраф за уклонение от уплаты налогов

- Пособничество в уклонении от уплаты налогов

- Срок давности за уклонение от уплаты налогов

Проблемы уклонения от уплаты налогов есть в любом государстве и считаются самыми распространенными среди налоговых правонарушений. Часто подобное происходит за счет противоправного использования льгот, укрытием прибыли, несвоевременной выплатой взносов и предоставлением требуемой документации в ненадлежащем виде. За уклонение от уплаты налогов и сборов, которое было выявлено, влечет для виновного лица неприятные последствия. Причем чем крупнее неуплаченные размеры сумм налогов, тем серьезнее наказание. В случае уклонения от уплаты налогов применяют штрафы, а к физлицам, принимавшим постановления о нарушении законов в налоговой сфере, используются меры уголовного и административного наказания.

Ответственность за уклонение от уплаты налогов

Уклонение от уплаты налогов рассматривают в качестве административного, налогового нарушения или уголовного деяния.

Привлечение к ответственности происходит по нормам НК РФ, УК РФ и КоАП РФ. Так, если в организации выявили уклонение от уплаты сумм налогов, на нее налагаются штрафные санкции, а должностные лица данного предприятия подвергаются уголовному преследованию, если в действиях заподозрят признаки уголовного преступления.

За уклонение от уплаты налогов наказывают налогоплательщиков. Так, ими выступают:

- юрлица;

- ИП;

- физлица.

Наказания для организаций и физлиц не отличаются по строгости. Все зависит от размера неуплаты в бюджет.

Для того чтобы лицо наказать за уклонение от уплаты налогов, этот факт требуется официально установить, а значит, налоговый орган принимает соответствующее решение. И лишь после вступления постановления в силу возможно применять к нарушителю санкции.

Штраф за уклонение от уплаты налогов

1. Налоговый кодекс РФ

В виде штрафов устанавливают налоговые санкции. Такое наказание повышает поступления в бюджет, что важно для государства. Уголовная ответственность за уклонение от уплаты налогов грозит в случае если налогоплательщик уклонялся от уплаты налогов в больших размерах. Это не означает, что их освобождают от перечисления средств в бюджет и уплаты штрафных санкций.

В НК РФ включены 2 статьи, которые касаются уклонения от уплаты

- Размер штрафных санкций за непредставление декларации (статья 119 НК РФ) равен пяти процентам суммы, которую требуется уплатить в бюджет. Причем есть ограничение: санкции не могут быть менее 1 тыс. руб. и более 30 процентов от уплаченных сумм налога.

- Если налогоплательщики снизили налоговую базу или неверно рассчитали сумму налога (статья 122 НК РФ), с них взыскиваются штрафные санкции в размере 20-ти процентов от неуплаченной налоговой суммы. Если неуплата налогов происходила умышленно, штрафные санкции увеличится до 40 процентов.

2. Кодекс РФ об административных правонарушениях

В КоАП РФ предусмотрено наказание за несвоевременную подачу декларации. Наказывается только должностное лицо. В ст. 15.5 КоАП РФ предусмотрены штрафные санкции в размере от 300 до 500 руб.

3. Уголовный кодекс России

Под термином «уклонением от уплаты налогов» в уголовном законодательстве понимается неподача декларации или включение в нее заведомо ложной информации. За данное преступление налогоплательщики в качестве физлиц и организаций несут разное наказание.

Причем состав преступного деяния при уклонении от уплаты налогов имеет место в том случае, если неуплата зафиксирована в крупном и особо крупном размере.

Сами санкции по уклонению от уплаты налогов представлены в следующем виде:

- Если от уплаты налогов уклоняется физлицо, а неуплату в бюджет квалифицируют как совершенная в крупном размере, ФЛ вправе оштрафовать до 300 тыс. руб. либо осудить на срок до 1-го года.

- В особо крупном размере предельная сумма штрафных санкций увеличивается до 500 тыс. руб., а срок осуждения — до 3-х лет.

- Если от уплаты налогов в крупном размере уклонялась организация, ответственное лицо оштрафуют на сумму до 300 тыс. руб. Сроки лишения свободы в данном случае составляют до 2-х лет. К тому же виновному лицу запрещают вести определенную деятельность и занимать некоторые должности.

- При неуплате сумм налогов в особо крупном размере либо группой лиц по сговору штрафные санкции доходят до 500 тыс. руб., а срок лишения свободы — до 3-х лет.

Важно! Сам суд решает, какие санкции применять к лицам за неуплату налогов. Причем играет роль размер ущерба, который причинен бюджету, наличие отягчающих или смягчающих обстоятельств, степень вины обвиняемого лица.

Пособничество в уклонении от уплаты налогов

К уголовному наказанию привлекаются и другие работники организации-налогоплательщика, с умыслом содействовавшие совершению преступления согласно ст. 199 УК. Данные лица привлекаются к уголовному наказанию по пункту «а» части 2 статьи 199 УК РФ, как группа лиц, действующей по предварительному сговору, где каждый член преступной группы — соучастник преступления (статья 33 УК РФ), точнее, подстрекатель, организатор, пособник и исполнитель.

Пособники, к примеру, это лица, которые умышленно содействуют совершению деяния:

- советами, указаниями;

- предоставлением средств (орудий) преступного деяния;

- намерением скрыть правонарушителей, следы и средства преступления;

- устранением препятствий;

- обещанием приобрести добытые предметы преступными действиями.

Срок давности за уклонение от уплаты налогов

В НК РФ при рассмотрении возможности использования наказания применяются 2 вида срока давности:

- для привлечения к ответственности (согласно ст. 113 НК РФ);

- взыскания штрафных санкций (ст. 115 НК РФ).

За уклонение от уплаты налогов привлечь к ответственности можно на протяжении 3-х лет после окончания налогового периода, в котором совершено нарушение. При этом проверка, в ходе которой устанавливают нарушения, охватывает последние три года.

Таким образом, при обнаружении фактов уклонения от уплаты налогов государством предусмотрено не только наказание для правонарушителя, но и возврат невыплаченных сумм в бюджет. Помимо того, нарушителя обязывают выплатить штраф, возникающий из-за уклонения от уплаты налогов, что увеличивает поступления в бюджет.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует - напишите в форме ниже.

Уголовный кодекс Российской Федерации (УК РФ) предусматривает составы преступления, когда ответственность наступает в зависимости от вины для руководителя и/или главного бухгалтера.

Так, руководитель и/или главный бухгалтер могут быть привлечены к ответственности за уклонение организации от уплаты налогов и (или) сборов (ст. 199 УК РФ).

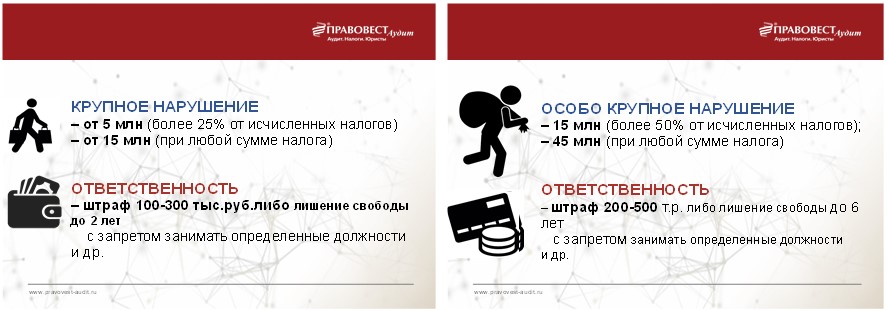

Уголовным кодексом РФ установлена уголовная ответственность за уклонение от уплаты налогов и сборов с организаций, совершенное в крупном или особо крупном размере, в виде значительных штрафов (до 500 000 руб.), лишения свободы (до шести лет), лишения права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет (статья 199 Уголовного кодекса РФ).

В соответствии со статьей 199 Уголовного кодекса РФ крупным размером признается сумма налогов и (или) сборов, рассчитанная за три финансовых года подряд, и составляющая более пяти миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 25 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая пятнадцать миллионов рублей.

А особо крупным размером считается сумма, рассчитанная за три финансовых года подряд, и составляющая более пятнадцати миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 50 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая сорок пять миллионов рублей.

Разъяснения судам по поводу привлечения к уголовной ответственности за налоговые преступления даны в постановлении Пленума ВС РФ от 28 декабря 2006 г. № 64.

Постановление N 64 впервые дало официальное разъяснение объективной стороны налоговых преступлений исходя из положений ст. 198 "Уклонение от уплаты налогов и (или) сборов с физического лица" и ст. 199 "Уклонение от уплаты налогов и (или) сборов с организации" УК РФ.

Согласно разъяснениям Постановления N 64 уклонением от уплаты налогов и (или) сборов, влекущим уголовную ответственность, являются действия, осуществленные с целью неуплаты налогов и (или) сборов, приводящие к полному или частичному не поступлению налогов и сборов в бюджетную систему Российской Федерации.

При этом уголовная ответственность может наступить, только если применялись способы, указанные в УК РФ, а именно:

умышленное непредставление налоговой отчетности, представление которой закреплено законодательством Российской Федерации о налогах и сборах является обязательным;

умышленное включение в налоговую отчетность заведомо ложных сведений.

Способами уклонения от уплаты налогов и сборов в крупном или особо крупном размере считаются как умышленные действия (включение в налоговую декларацию и иные документы заведомо ложных сведений), так и умышленное бездействие (непредставление необходимых документов).

На это указано в пункте 3 постановления № 64.

Также руководитель или главный бухгалтер в зависимости от вины, от степени участия в содеянном могут быть привлечены к ответственности:

- за неисполнение обязанностей налогового агента в крупном или особо крупном размере;

- за сокрытие денежных средств либо имущества организации, которые должны быть направлены на взыскание налогов и (или) сборов (ст. 199.2 УК РФ).

Таким образом, по статье 199 Уголовного кодекса РФ субъектами преступления могут быть признаны не только руководитель организации, но и главный бухгалтер (п. 7 постановления № 64):

Уголовная ответственность, к которой могут привлечь руководителя и главного бухгалтера

Состав правонарушения и норма УК РФ

К виновному лицу применяется одна из следующих мер наказания:

Наказание может быть дополнено

Уклонение организации от уплаты налогов или сборов, совершенное в крупном размере путем (ч. 1 ст. 199 УК РФ):

— непредставления налоговой декларации или иных обязательных документов*;

— включения в декларацию или такие документы заведомо ложных сведений

От 100 000 до 300 000 руб. или в размере зарплаты или иного дохода осужденного за период от 1 года до 2 лет

На срок до 6 месяцев

На срок до 2 лет

Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет

Совершение того же деяния группой лиц по предварительному сговору** или в особо крупном размере (ч. 2 ст. 199 УК РФ)

От 200 000 до 500 000 руб. или в размере зарплаты или иного дохода осужденного за период от 1 года до 3 лет

На срок до 6 лет

Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет

Неисполнение в личных интересах*** обязанностей налогового агента по исчислению, удержанию или перечислению налогов или сборов, подлежащих перечислению в соответствующий бюджет либо внебюджетный фонд, совершенное в крупном размере (ч. 1 ст. 199.1 УК РФ)

От 100 000 до 300 000 руб. или в размере зарплаты или иного дохода осужденного за период от 1 года до 2 лет

На срок до 6 месяцев

На срок до 2 лет

Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет

Совершение того же деяния в особо крупном размере (ч. 2 ст. 199.1 УК РФ)

От 200 000 до 500 000 руб. или в размере зарплаты или иного дохода осужденного за период от 2 до 5 лет

На срок до 6 лет

Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет

Сокрытие денежных средств либо имущества организации, за счет которых должно быть произведено взыскание недоимки по налогам или сборам, совершенное в размере, превышающем 1,5 млн. руб. (ст. 199.2 УК РФ):

— собственником или руководителем организации;

— иным лицом, выполняющим управленческие функции в этой организации

От 200 000 до 500 000 руб. или в размере зарплаты или иного дохода осужденного за период от 18 месяцев до 3 лет

На срок до 5 лет

Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет

* Под иными следует понимать любые документы, предусмотренные НК РФ или принятыми в соответствии с ним федеральными законами и служащие основанием для исчисления и уплаты налогов или сборов, в частности выписки из книги продаж, копии журналов учета полученных и выставленных счетов-фактур, расчеты по авансовым платежам и расчетные ведомости, документы, подтверждающие право на налоговые льготы (п. 5 постановления Пленума Верховного суда РФ от 28.12.06 № 64).

**Содеянное будет квалифицировано как совершенное группой лиц по предварительному сговору, если указанные лица заранее договорились о совместном совершении действий, направленных на уклонение организации от уплаты налогов и (или) сборов (п. 7 постановления Пленума Верховного суда РФ от 28.12.06 г. № 64).

*** Личный интерес как мотив преступления может выражаться в стремлении извлечь выгоду имущественного или неимущественного характера, обусловленную такими побуждениями, как карьеризм, протекционизм, семейственность, желание приукрасить действительное положение, получить взаимную услугу, заручиться поддержкой в решении какого-либо вопроса и т. п. (п. 17 постановления Пленума Верховного суда РФ от 28.12.06 № 64).

При этом главного бухгалтера могут освободить от уголовной ответственности, если он раньше не совершал подобных противозаконных действий.

Для этого он сам либо организация должны полностью погасить всю сумму недоимки и пеней и уплатить штраф в размере, определенном согласно нормам НК РФ (примечание 2 к ст. 199 УК РФ).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Руководитель налоговой практики юридической фирмы Howard Russia, к. ю. н.

специально для ГАРАНТ.РУ

По общему правилу каждая организация должна самостоятельно исполнить свою обязанность по уплате налогов. Однако из этого правила есть исключения и если налогоплательщик своевременно не уплатит налоги, то за него это придется сделать другим лицам. Рассмотрим ситуации, при которых налоговые органы могут перевести долги организации на третье лицо.

Взыскание налога с зависимого лица налогоплательщика

Отдельные фирмы, стремясь избежать взыскания налогов, переводят бизнес на другие организации. Подобные манипуляции хорошо известны сотрудникам налоговых органов, которые предъявляют судебные претензии этим компаниям, руководствуясь положениями п. 2 ст. 45 Налогового кодекса.

Налоговый орган вправе взыскать недоимку налогоплательщика с зависимого лица в следующих случаях:

- на банковские счета зависимого лица поступает выручка за реализуемые товары (работы, услуги);

- зависимому лицу переданы денежные средства и иное имущество налогоплательщика.

В законе прямо названы в качестве зависимых лиц только основное и дочернее общества, однако суд вправе признать и иных лиц зависимыми между собой (подп. 2 п. 2 ст. 45 НК РФ).

Проиллюстрируем сказанное на следующем примере из арбитражной практики.

Организация в целях неисполнения налоговых обязательств фактически перевела свою финансово-хозяйственную деятельность зависимому лицу. Последнее было учреждено взаимозависимым по отношению к налогоплательщику лицом. Работники налогоплательщика массово перешли на работу в зависимое лицо, которое продолжило продажу одежды на тех же торговых площадях, которые ранее занимал налогоплательщик.

На складе зависимого лица находится товар, выручка, от которого поступает на счета зависимого лица до момента несения соответствующих расходов по его приобретению. Зависимое лицо имело взаимоотношения с теми же организациями, которые ранее являлись контрагентами налогоплательщика.

В итоге суд взыскал задолженность налогоплательщика по уплате обязательных платежей с зависимого лица (Постановление Арбитражного суда Московского округа от 19 июля 2019 г. № Ф05-958/2018 по делу № А41-98154/2017).

Субсидиарная ответственность контролирующего должника лица при банкротстве

Иногда компания может задолжать крупные суммы не только бюджету, но и другим кредиторам. При недостаточности активов для погашения долгов организация рискует пополнить ряды банкротов. Тогда по долгам несостоятельного предприятия будут отвечать контролирующие должника лица, если их действия и (или) бездействия сделали невозможным полное погашение требований кредиторов. Это предусмотрено п. 1 ст. 61.11 Федерального закона от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве)".

Под контролирующим должника лицом понимается физическое или юридическое лицо, имеющее право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

Контролирующими лицами должника могут быть признаны, в частности, следующие субъекты:

- генеральный директор;

- финансовый директор;

- главный бухгалтер;

- управляющая организация;

- учредитель.

В качестве примера приведем судебный прецедент о привлечении учредителя должника и его руководителя к ответственности за налоговые долги организации.

По итогам выездной налоговой проверки инспекторы установили необоснованное занижение компанией доходов от реализации услуг общественного питания в налоговой и бухгалтерской отчетности. Банкротство должника было вызвано не самим фактом доначисления налогов по результатам проверки, а действиями контролирующих должника лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Конкретные указания директору должника давал учредитель. При этом директор не утрачивал возможности влиять на действия возглавляемой организации.

В условиях отсутствия ликвидного имущества банкротство должника вызвано неправомерными действиями контролирующих лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Поэтому погасить долги банкрота перед бюджетом должны его учредитель и генеральный директор (Постановление Арбитражного суда Московского округа от 24 марта 2020 г. № Ф05-3769/2020 по делу № А40-135899/2018).

Имущественная ответственность руководителя по уголовному делу

За уклонение от уплаты налогов установлена уголовная ответственность должностных лиц организации. Уголовное дело по статье 199 Уголовного кодекса может быть возбуждено при неуплате налогов в сумме свыше 15 млн руб.

В том случае, если сама организация не рассчитается по налоговой задолженности, налоговые органы предъявят претензии к ее руководству.

Так, суд установил, что генеральный директор организации совершал противоправные действия, направленные на уклонение от уплаты налогов, в результате чего причинен ущерб бюджету. Данный ущерб государству в виде неуплаченных налогов причинен физическим лицом, возглавляющим юридическое лицо и являющимся его законным представителем.

Суд пришел к выводу о том, что ущерб государственной казне в виде неуплаченных налогов причинен по вине руководителя организации, который является лицом, ответственным за возмещение причиненного государству ущерба (апелляционное определение Московского городского суда от 16 июня 2020 г. по делу № 33-21214/2020).

Между тем привлечение физического лица к ответственности за неуплату налогов организацией возможно лишь при исчерпании либо отсутствии правовых способов взыскания налогов за счет самой организации или лиц, привлекаемых к ответственности по ее долгам.

В частности, руководитель организации может быть ответчиком по иску налоговой инспекции в следующих случаях:

- после внесения в ЕГРЮЛ сведений о прекращении организации;

- организация-налогоплательщик фактически является недействующей, в связи с чем невозможно взыскание с нее или с указанных лиц налоговой недоимки и пени.

Как показывает практика, суды руководствуются приведенной правовой позицией.

По приговору суда была установлена вина генерального директора в уклонении от уплаты организацией налогов. Основанием для привлечения руководителя к гражданско-правовой ответственности послужили следующие обстоятельства.

Все принятые судебным приставом-исполнителем меры по отысканию имущества организации оказались безрезультатными в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание. Вынесено постановление об окончании исполнительного производства и возвращении исполнительного документа взыскателю.

Организация-налогоплательщик фактически является недействующей, в связи с чем взыскание с нее недоимки в порядке налогового и гражданского законодательства невозможно.

Поскольку отсутствовала возможность иным образом компенсировать потери бюджета, суд возложил ответственность за неуплату организацией налогов на ее директора (апелляционное определение Свердловского областного суда от 3 июня 2020 по делу № 33-5610/2020).

Таким образом, ответственность учредителей, руководителей, работников налогоплательщика и иных лиц за неуплату организацией налогов не является общим правилом. Взыскание с указанных физических лиц налоговой недоимки и возложение на них ответственности по долгам юридического лица перед бюджетом допускаются лишь в случаях, специально предусмотренных законом (Постановление Конституционного Суда РФ от 8 декабря 2017 г. № 39-П).

Профессия бухгалтера очень интересная, но и не самая безопасная, как показывает практика. Сами бухгалтеры не всегда отличают реальные угрозы от вымышленных страхов.

Предлагаем статью-памятку бухгалтеру, которая поможет сконцентрироваться на самом важном — ответственности за неуплату налогов. Как известно: «предупрежден, значит вооружен».

Административная ответственность

Бухгалтера могут привлечь к административной ответственности при одновременном наличии 3-х условий:

- правонарушение стало результатом неисполнения (ненадлежащего исполнения) бухгалтером обязанностей, предусмотренных его трудовым договором и/или должностной инструкцией (ст. 2.4 КоАП РФ).

Пример: при проверке зафиксировано составление бухотчетности не на основе данных, содержащихся в регистрах. К ответственности может привлекаться только тот бухгалтер в обязанности которого входит составление соответствующей отчетности. Иные бухгалтеры (при их наличии) к ответственности за данное нарушение не привлекаются.

- установлена вина бухгалтера в соответствующем правонарушении. Вина может быть, как в форме умысла, так и в форме неосторожности. (ст. 2.2. КоАП РФ)

Пример: Умышленная форма вины – если бухгалтер заведомо использовал для составления отчетности данные не из регистров;

Неосторожная форма вины - если бухгалтер знал, что данные в регистрах, на основе которых он формировал отчетность могут быть ошибочными, но все равно не проверил эти данные, понадеявшись, что «все в порядке»;

Вины нет, если бухгалтер не мог предвидеть «технический сбой» в данных регистра, когда составлял на основании них отчетность.

- допущено правонарушение, предусмотренное нормами КоАП РФ (ст. 2.4 КоАП РФ, ч. 3 ст. 7 Закона № 402-ФЗ).

В частности, главного бухгалтера можно привлечь к административной ответственности (Информационное сообщение Минфина от 07.04.2016 № ИС-учет-1, постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8, письмо Минфина от 17.11.2016 № 03-02-08/67567) за:

Правонарушение

Ссылка на КоАП

Ответственность

Грубое нарушение* требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности

ст. 15.11 КоАП РФ

Штраф от 5 000 до 10 000 руб., при повторном правонарушении - штраф от 10 000 до 20 000 руб. или дисквалификацию на срок от 1 года до 2 лет.

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

ч. 1 ст. 15.6, ст. 19.7 КоАП РФ

Штраф от 300 до 500 руб.

непредставление в срок налоговых деклараций (расчетов по страховым взносам) и других документов в ИФНС России

Штраф от 300 до 500 руб.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

При этом положения КоАП РФ исключают ответственность бухгалтера за действия третьих лиц, уточняя, что административная ответственность, предусмотренная ст. 15.11 КоАП РФ за искажение показателей бухгалтерской (финансовой) отчетности не применяется к бухгалтеру в случаях, когда причиной такого искажения стало одно из следующих обстоятельств:

- первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

- первичные документы не переданы бухгалтеру или переданы с нарушением сроков (примечание 1.1 ст. 15.11 КоАП РФ).

Должностные лица освобождаются от административной ответственности в следующих случаях:

- представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 НК РФ;

- исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

Гражданско-правовая ответственность

Cубсидиарная ответственность в рамках банкротства

С учетом обновленного Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ. главный бухгалтер может быть признан «контролирующим должника лицом». Подразумевается, что такое лицо может получать выгоду от неправомерного действия компании. Следовательно, если компанию признают банкротом, то имущество главного бухгалтера могут арестовать и обратить на него взыскание, независимо от того, работает ли этот бухгалтер в компании на момент признания банкротства или нет.

Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству.

Срок привлечения к субсидиарной ответственности составляет 3 года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Подробнее про субсидиарную ответственность бухгалтера читайте в статье: Субсидиарная ответственность главного бухгалтера за налоговые долги компании

Ответственность вследствие причинения вреда (без процедуры банкротства)

Если долги компании появились в результате недобросовестных или неразумных действий руководителя / бухгалтера, кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих лиц, без инициации процедуры банкротства.

Показательным является длящееся с 2015 года дело бухгалтера Галины Ахмадеевой, которая оказывала организации бухгалтерские услуги по гражданско-правовому договору. В результате выездной проверки, проведенной в 2014 году, налоговый орган пришел к выводу, что компания незаконно применяла ЕНВД, а главный бухгалтер и генеральный директор совершили преднамеренные действия исключительно с целью формального перехода на спецрежим с целью сокращения налоговых обязательств. В отношении бухгалтера было возбуждено уголовное дело, которое было прекращено в результате амнистии. В 2017 году после банкротства организации налоговый орган попытался взыскать с бухгалтера сумму ущерба в сумме 2,7 млн руб. на основании гражданско-правового иска. В ходе рассмотрения данного спора Галина Ахмадеева дошла до Конституционного суда РФ, перед которым поставила вопрос о допустимости взыскания недоимки организации с физического лица.

Конституционный суд РФ в постановлении от 08.12.2017 № 39-П подтвердил законность взыскания недоимки с физического лица за причиненный им ущерб, однако определил ряд условий привлечения его к ответственности:

- недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует).

- нельзя взыскать с бухгалтера наложенные на организацию штрафы. КС РФ также указал на недопустимость одновременного взыскания налогов и с организации, и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

- недоимку компании можно взыскать с бухгалтера если доказана вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

- налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения.

Отметим, что на постановлении Конституционного суда РФ данный спор не был закончен. В дело вступил конкурсный управляющий, который настаивал на привлечении Ахмадеевой к субсидиарной ответственности. Арбитражный суд Свердловской области в феврале 2019 отказал в привлечении бухгалтера к субсидиарной ответственности, однако взыскал с бухгалтера и генерального директора компании 5,7 млн руб. убытков. Но уже в суде апелляционной инстанции Ахмадеевой удалось добиться отмены решения суда. Ключевым доводом в обоснование отсутствия оснований для взыскания с бухгалтера убытков стало отсутствие у нее контроля над работой организации. Галина Ахмадеева не была главным бухгалтером, а оказывала услуги на основании гражданско-правового договора и вела учёт на основании тех данных, которые ей предоставляла организация.

Постановление суда апелляционной инстанции также не стало финальной точкой в споре. На настоящий момент дело передано на новое рассмотрение в суд первой инстанции Арбитражным судом Уральского округа. В частности, суд кассационной инстанции указал на необходимость исследования, насколько действия ответчиков по настоящему спору повлияли на утрату возможностии осуществления в отношении должника реабилитационных мероприятий, направленных на восстановление платежеспособности.

Данное дело демонстрирует уязвимость положения бухгалтера, ведущего учёт в организации вне зависимости от того, состоит ли этот бухгалтер в штате и является ли он контролирующим должника лицом.

Уголовная ответственность за налоговые преступления

Такая ответственность бухгалтеру может грозить, если организация уклоняется от уплаты налогов в бюджет в крупном или особо крупном размере (ст. 199 УК РФ):

Кстати, кроме бухгалтера и руководителя к уголовной ответственности могут привлечь любого сотрудника, вина которого будет установлена в ходе уголовного разбирательства. Если такое преступление совершенно лицом впервые, то есть шанс избежать уголовного наказания, при условии уплаты всех налоговых задолженностей организации с соответствующими суммами пеней и штрафов в бюджет РФ.

Освобождение от уголовной ответственности в связи с возмещением ущерба (ч. 1 ст. 76.1 УК РФ, ч. 2 ст. 28.1 УПК РФ):

Лицо, впервые совершившее преступление, предусмотренное статьями 198-199.1, 199.3, 199.4 УК РФ, освобождается от уголовной ответственности, если ущерб, причиненный бюджетной системе РФ в результате преступления, возмещен в полном объеме.

При этом, возмещение ущерба – это уплата в полном объеме до назначения судом первой инстанции судебного заседания:

- недоимки в размере, установленном налоговым органом в решении о привлечении к ответственности, вступившем в силу;

- соответствующих пеней;

- штрафов в размере, определяемом НК РФ.

Частичное возмещение ущерба, равно как и полное возмещение ущерба, но после назначения судом первой инстанции судебного заседания, только в качестве обстоятельства, смягчающего наказание.

Разграничение ответственности руководителя и главного бухгалтера

Как было показано выше, иногда к ответственности могут привлекаться одновременно и руководитель, и главный бухгалтер, и даже иные виновные сотрудники. Именно поэтому, иногда ответственность руководителя и главного бухгалтера смешивается: не всегда понятно, кто и за что отвечает. Чтобы разобраться с разграничением ответственности между этими лицами, обратимся к таблице:

Правонарушение

Руководитель

Главбух

Основание

Ответственность за формирование бухгалтерской учетной политики организации

ч. 2 ст. 8 Закона № 402-ФЗ,

Ответственность за организацию ведения бухучета и хранения документов бухучета

ч. 1 ст. 7 Закона № 402-ФЗ

Ответственность за принятие (непринятие) к учету данных из первичных учетных документов; за отражение (неотражение) объектов бухучета в бухгалтерской отчетности по письменному распоряжению руководителя компании (при наличии разногласий с главбухом)

ч. 8 ст. 7 Закона № 402-ФЗ

Ответственность за несвоевременное представление годовой бухгалтерской отчетности в налоговый орган, если ведение бухучета и обязанность по представлению бухгалтерской отчетности в налоговые органы трудовым договором и/или должностной инструкцией возложены на бухгалтера (главного бухгалтера) организации

Постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8

В 2020 году впервые почти каждая выездная налоговая проверка стала сопровождаться доследственной полицейской проверкой, а в половине случаев – возбуждением уголовного дела:

То есть при сокращении ВНП с 2015 года в 5 раз, количество доследственных проверок сократилось только в 1,8 раза. Что это означает на практике, как влияет на результаты комиссий по легализации налоговой базы и перспективы обжалования результатов ВНП в суде и насколько реальный риск быть привлеченным к уголовной ответственности за налоговые преступления – в нашей новой статье, которая основана только на фактах и статистике ФНС, МВД, Судебного департамента ВС РФ и судебной практике 2020-2021 годов.

Зависимость количества ВНП и количества возбужденных уголовных дел и правда относительная. В соответствии с п. 9 ст. 144 УПК РФ, следователь может возбудить уголовное дело по налоговому преступлению и до получения из налогового органа заключения о нарушении НК РФ или информации о результатах мероприятий налогового контроля при наличии повода и достаточных данных.

Такие данные могут быть получены ОЭБиПК и в ходе участия в комиссиях по легализации налоговой базы. Так как такие мероприятия законодательно не регламентированы, присутствовать на них может кто угодно, при этом побуждение к уточнению налоговых обязательств далеко не всегда может заканчиваться ВНП, а поводом для возбуждения уголовного дела может быть не только заявление, но и сообщение о совершенном или готовящемся преступлении.

То есть оперативник посидел на комиссии по легализации, послушал, получил материалы предпроверочного анализа и написал рапорт об обнаружении признаков состава преступления.

Наблюдение из практики: если налогоплательщика приглашают на комиссию по легализации налоговой базы без указания конкретного времени, лучше приходить к концу рабочего дня: все устали, хотят домой, полицейские уехали.

Но центральный вопрос для возбуждения уголовного дела по налоговым составам преступления — это даже не умысел, а размер уклонения от уплаты налогов. Для ч. 1 ст. 199 УК РФ – это 15 млн.р., для ч.2 – 45 млн.р. Следует отметить, что для ИП они значительно ниже - 2,7 и 13,5 млн.р. соответственно по ч.1 и 2 ст. 198 УК РФ.

При этом считают недоимку налоговые органы и следователи по-разному: во-первых, следователей интересует прежде всего НДС и налог на имущество, поскольку для определения недоимки по налогу на прибыль, сложно устанавливать действительные налоговые обязательства, во-вторых, даже по НДС суды в уголовном процессе приходили к выводу о необходимости проведения налоговой реконструкции задолго до положительной практики ВС РФ по налоговым спорам и Письма ФНС России от 10.03.2021 N БВ-4-7/3060@.

Например, в Апелляционном постановлении Московского городского суда от 21.04.2020 № 10-7800/20 было указано, что анализ доказательств позволил суду сделать правильный вывод о том, что следствием не определен и не конкретизирован действительный размер налогов, от уплаты которых уклонился налогоплательщик, а обвинение ему предъявлено по сумме налогового вычета, выставленного фиктивным продавцом товара.

Между тем, из п. 14 Постановления Пленума ВС РФ от 26.11.2019 № 48 «О практике применения судами законодательства об ответственности за налоговые преступления» следует, что для определения размера ущерба бюджетной системе, причиненного налоговым преступлением, суд должен устанавливать действительный размер обязательств по уплате налогов, в соответствии с положениями законодательства о налогах и сборах, учитывать в совокупности все факторы, как увеличивающие, так и уменьшающие размер неуплаченных налогов, сборов и страховых взносов.

П. 1 ст. 199 УК РФ – преступление небольшой тяжести, максимальная ответственность за которое – два года лишения свободы. Так как срок привлечения к уголовной ответственности в соответствии со ст. 78 УК РФ составляет два года после совершения преступления (момент окончания преступления - фактическая неуплата налогов в установленный НК РФ срок), многие уголовные дела прекращаются по этому основанию. Но есть нюанс. Также как и при прекращении уголовного дела на основании ч. 1 ст. 28.1 УПК РФ (в связи с возмещением в полном объеме ущерба, причиненного бюджетной системе РФ в результате преступления), основание не является реабилитирующим.

И в арбитражном процессе по оспариванию результатов ВНП, суд это может припомнить, например в решении АС Тульской области от 12.03.2021 по делу А68-397/2019 суд отметил, что уголовное дело прекращено по нереабилитирующим основаниям в связи с уплатой доначисленных налогов. В постановлении о прекращении уголовного дела указано, что директор не возражал против прекращения дела, и ему разъяснены последствия прекращения уголовного дела. То есть если ты не оправдан или дело не прекращено за отсутствием состава преступления – ты признал себя виновным, зачем спорить в арбитраже? При этом упускается важный момент: одно дело арбитражный споры, другое – риск сесть в тюрьму. Ведь максимальное наказание по ч.2 ст.199 УК РФ – до 6 лет лишения свободы, а срок привлечения к уголовной ответственности – 10 лет. Отметим, что для ч.2 ст. 199 УК РФ не обязательно «набрать» 45 млн.р. доначислений, достаточно совершить преступление группой лиц (например, парой директор-бухгалтер).

Насколько велик риск? Из в года в год количество приговоров составляет около 400, количество лиц, получивших реальный срок лишения свободы колеблется от 32 до 55 на всю Россию. При этом традиционно типичный осужденный за налоговые преступления это мужчина в возрасте от 30 до 49 лет, с высшим образованием, проживающий в федеральном центре, ранее не судимый.

Таким образом, вот прямо чтобы сесть в тюрьму по налоговому преступлению – это надо постараться. Но такая задача перед государством и не стоит. В 2020 году, налогоплательщики добровольно уточнили свои обязательства на 158 млрд. р. (+22%), а в результате ВНП – на 135 млрд.р. Как говориться, выводы делайте сами. Но итак очевидно, что бороться налогоплательщики стали значительно меньше: на 17,4% сократилось количество жалоб в вышестоящие налоговые органы, на 31,2% - суды по налоговым спорам (при этом налоговики выигрывают 84% споров по удельному суммовому показателю, в абсолютных цифрах значения не приводятся).

Справедливости ради надо отметить, что обжалование результатов ВНП действительно часто не имеет смысла, поскольку его итог на 99% предопределен обстоятельствами дела и собранными доказательствами налоговых органов. Поэтому вывод, несмотря на свою банальность, один: чем раньше будут проанализированы сделки и структура бизнеса, на предмет нарушения положений ст.54.1 НК РФ, тем больше шансов не доводить дело до налогового спора, суда и возбуждения уголовного дела.

Если вы хотите оценить ваш бизнес на наличие реальных налоговых и корпоративных рисков, а также найти способы их нивелирования – эксперты Комплаенс Решения готовы оказать качественную юридическую поддержку.

Читайте также: