Пусконаладочные работы бухгалтерский и налоговый учет

Опубликовано: 14.05.2024

Дата публикации 04.02.2020

Использован релиз 3.0.75

С 2020 года применяется новая редакция ПБУ 18/02 "Учет расчетов по налогу на прибыль" (приказ Минфина России от 20.11.2018 № 236н). Организация вправе применять новую редакцию ПБУ 18/02 с 2019 года, утвердив свое решение в учетной политике.

Порядок применения ПБУ 18/02 настраивается в регистре сведений "Учетная политика".

- Раздел: Главное – Учетная политика.

- Выберите организацию, если учет в программе ведется по нескольким организациям.

- Переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 "Учет расчетов по налогу на прибыль организаций") позволяет выбрать следующие варианты учета (рис. 1):

- Не ведется.

- Ведется балансовым методом.

- Ведется балансовым методом c отражением постоянных и временных разниц.

- Ведется затратным методом (методом отсрочки).

Основные особенности вариантов:

1. Не ведется.

Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ч. 1 ПБУ 18/02).

2. Ведется балансовым методом.

Рекомендуемый вариант (построен на основе Рекомендации № Р-102/2019-КпР "Порядок учета налога на прибыль" Фонда НРБУ БМЦ).

- Постоянные и временные разницы в специальных ресурсах "СуммаПР" и "СуммаВР" регистра бухгалтерии (показатели "ПР" и "ВР" в проводках) не отражаются.

- Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года, с учетом уже отраженного в текущем периоде отложенного налога. Временные разницы определяются по каждому виду активов и обязательств как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

- Суммы постоянного налогового дохода (ПНД) и постоянного налогового расхода (ПНР) отдельными проводками не отражаются, а определяются расчетным путем как разница между условным расходом (доходом) по налогу на прибыль и расходом по налогу на прибыль (суммы ПНР и ПНД уже учтены при расчете текущего налога). Сумма условного расхода (дохода) отдельной проводкой также не отражается.

- В план счетов добавлены субсчета третьего порядка к счету 99.02 "Налог на прибыль":

- 99.02.Т "Текущий налог на прибыль" (соответствует строке 2411 отчета о финансовых результатах и налогу по декларации, корреспондирует со счетом 68.04.1 "Расчеты с бюджетом" при выполнении регламентной операции "Расчет налога на прибыль");

- 99.02.О "Отложенный налог на прибыль" (соответствует строке 2412 отчета о финансовых результатах, корреспондирует со счетами 09 "Отложенные налоговые активы" (ОНА) и 77 "Отложенные налоговые обязательства" (ОНО) при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18").

3. Ведется балансовым методом с отражением постоянных и временных разниц.

- По каждой операции формируются постоянные и временные разницы с отражением в специальных ресурсах "Сумма ПР" и "Сумма ВР" регистра бухгалтерии (показатели "ПР" и "ВР" в проводках) так же, как и при затратном методе.

- Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц (по показателю "ВР" регистра бухгалтерии (проводки)) по виду актива (обязательства) и текущей ставки налога на прибыль. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года, с учетом уже отраженного в текущем периоде отложенного налога.

- Суммы постоянного налогового дохода и постоянного налогового расхода рассчитываются как произведение оборота постоянных разниц (по показателю "ПР" регистра бухгалтерии (проводки)) по счету налогооблагаемой прибыли (убытка) (99.01.1 "Прибыли и убытки по деятельности с основной системой налогообложения") и текущей ставки налога. Аналитический учет постоянного налогового расхода (дохода) по видам активов и обязательств не требуется и не поддерживается.

- В отличие от варианта 2 "Балансовый метод" в этом варианте (так же, как в затратном методе) формируются проводки по условному расходу (доходу) по налогу на прибыль, постоянному налоговому расходу (ПНР) и постоянному налоговому доходу (ПНД), признанию и погашению отложенных налоговых активов и обязательств в корреспонденции со счетом 68.04.2 "Расчет по налогу на прибыль".

4. Ведется затратным методом (методом отсрочки).

Метод основан на сравнении доходов и расходов в бухгалтерском учете и для целей налогообложения прибыли. Применялся до введения в действие новой редакции ПБУ 18/02. Метод можно применять и дальше, если результаты расчетов по нему будут совпадать с результатами, полученными при применении балансового метода.

Условный расход (доход) по налогу на прибыль – финансовый результат (прибыль или убыток) до налогообложения в отчетном периоде по данным бухгалтерского учета, умноженный на налоговую ставку (т.е. условная величина налога на прибыль, рассчитанная по данным бухгалтерского учета (со знаком "плюс" – расход, со знаком "минус" – доход)).

Текущий налог на прибыль – налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах.

Отложенный налог на прибыль – суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) за отчетный период.

Расход (доход) по налогу на прибыль – сумма текущего налога на прибыль и отложенного налога на прибыль.

Смотрите также

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Блог сметчика

Я изучила новую методику, и готова поделиться конспектом. Вы уже читали предыдущую статью по этой теме?

Ресурсный метод

Оплата труда (ОТ)

- Оплата труда – определяем в текущих ценах, по расценкам, зависит от объема работ;

- Трудозатраты определяются на основании расценок и объемов работ;

- Стоимость часа рабочих брать с сайта ФГИС ЦС;

- К трудозатратам разрешено применять коэффициенты, указанные в приложениях методики (п.79-80 методики).

Эксплуатация машин и механизмов (ЭММ)

- ЭММ - в текущих ценах, по расценкам, зависит от объема работ;

- ЭММ определяются на основании расценок и объемов работ;

- Стоимость часа работы ЭММ брать с сайта ФГИС ЦС;

- Машино-часы в ЭММ с литерой «П» определять на основании проекта;

- К ЭММ разрешено применять коэффициенты, указанные в приложениях методики;

- Можно несерийные машины оценивать по коммерческим предложениям;

- Ком. предложения по несерийным машинам содержат: аренду, тех.обслуживание, оплату труда машинистов, перебазировку, приведение в рабочее состояние, энергоносители, смазочные и другие тех.жидкости;

- Договора на несерийные машины, которые заключались раньше – заменяют ком.предложения;

- Стоимость механизмов, которых нет в сметных нормах – оцениваем по ком.предложениям – в 8 главу Сводного сметного расчета;

- Несерийные машины будут в ГЭСН и ФЕР, не будет указана стоимость за маш/час (п. 81-84 методики).

Материалы (М)

- Материал – в текущих ценах;

- Нормативный расход – в расценках, зависит от объема работ;

- Расход определяются на основании расценок и объемов работ;

- Стоимость брать с сайта ФГИС ЦС;

- Если нет цен во ФГИС ЦС – разрешено брать по конъюнктурному анализу;

- Стоимость на материалы индивидуального изготовления – брать на брать по конъюнктурному анализу;

- Цены по технико-коммерческим предложениям или расчетно-калькуляционных цен актуальны 6 месяцев;

- К материалам разрешено применять коэффициенты, указанные в приложениях методики

- 2 % - Заготовительно-складские расходы для материалов;

- 0.75 % - Заготовительно-складские расходы для металлических конструкций (п.85-86, 90,92 методики).

Оборудование

- Оборудование – в текущих ценах;

- В стоимость оборудования входит – оборудование, тара, упаковка, комплект зап.частей, заготовительно-складские расходы, перевозка;

- Стоимость брать с сайта ФГИС ЦС;

- К материалам разрешено применять коэффициенты, указанные в приложениях методики

- Заготовительно-складские расходы – 1,2% от стоимости оборудования;

- Дополнительные транспортные не начисляются если груз перевозят свыше 30 километров (п.87-86, 92 методики).

Ресурсно-индексным методом

Оплата труда

- Оплата труда –в текущих ценах;

- Трудозатраты зависят от расценок и объемов работ;

- Стоимость часа рабочих брать с сайта ФГИС ЦС;

- Если нет цен во ФГИС ЦС – брать базовую цену с учетом индекса

- К трудозатратам разрешено применять коэффициенты, указанные в приложениях методики (п.93-95 методики).

Материал и оборудование

- Материал и оборудование – в текущих ценах;

- Нормативный расход – в расценках, зависит от объема работ;

- Расход определяются на основании расценок и объемов работ;

- Стоимость брать с сайта ФГИС ЦС. Если нет цен во ФГИС ЦС – берем по конъюнктурному анализу;

- Стоимость на материалы индивидуального изготовления – брать по конъюнктурному анализу;

- Цены по технико-коммерческим предложениям или расчетно-калькуляционных цен актуальны 6 месяцев;

- К материалам разрешено применять коэффициенты, указанные в приложениях методики;

- 2 % - Заготовительно-складские расходы для материалов;

- 0.75 % - Заготовительно-складские расходы для металлических конструкций;

- 1,2% - Заготовительно-складские расходы для оборудования (п.96-98 методики).

Оборудование

Виды оборудования

- технологические линии, станки и т.п.;

- санитарно-техническое

- Элементы в комплекте с основным оборудованием (трубы, металлоконструкции, кабели);

- первоначального фонда инструмента и инвентаря (при вводе в эксплуатацию);

- транспортные средства в транспортном хозяйстве предприятия производственного назначения;

- Зап.части к оборудованию

В сметах отдельно считать:

- Инженерное оборудование;

- технологическое оборудование;

- лабораторное оборудование;

- транспортные средства;

- инструменты для технологических процессов;

- производственный и хозяйственный инвентарь, в том числе мебель (п.99-109 методики).

Виды оборудования по специфике:

- стандартное;

- индивидуальное стандартизированное;

- нестандартизированное.

- Стоимость брать с сайта ФГИС ЦС;

- Если нет цен во ФГИС ЦС – разрешено брать по конъюнктурному анализу;

- Цены по технико-коммерческим предложениям или расчетно-калькуляционных цен актуальны 6 месяцев;

- 2 % - Заготовительно-складские расходы для материалов;

- 0.75 % - Заготовительно-складские расходы для металлических конструкций;

- 1,2% - Заготовительно-складские расходы для оборудования (п.96-98 методики).

- Цены брать по конъюнктурному анализу, не менее 2-х производителей;

- Цены по технико-коммерческим предложениям или расчетно-калькуляционных цен актуальны 6 месяцев;

- Определять по расчетно-калькуляционным ценам – единственный производитель, закупка у конкретного производителя из-за особенностей строительства, нет цены в открытых источниках;

- НИОКР – научно-исследовательские и опытно-конструкторские работы, учитывать только для нестандартизированного оборудования.

По согласованию с заказчиком

Есть возможность использовать цены по технико-коммерческим предложениям или расчетно-калькуляционных, которым более 6 месяцев.

В стоимость оборудования включаются:

- шефмонтаж и шефналадка;

- доводка (калибровка);

- доизготовление;

- изготовление специальной оснастки в индивидуальном исполнении;

- предварительно установленное ПО;

- затраты по оценке класса безопасности;

- другие затраты для использования оборудования; кроме тех, которые учитываются в сводном сметном расчете (п.117 методики).

0,5 - 1,0% учесть на комплектацию оборудования (п.119 методики);

Установка лабораторного оборудования и мебели

- если нет расценок на монтаж – применяем проценты от стоимости оборудования;

- 1% - поставляются в собранном виде, не нужно разбирать и собирать, не нужно подключать к системам инженерно-технического обеспечения;

- 4% - поставляются в разобранном виде, нужно разбирать и собирать, не нужно подключать к системам инженерно-технического обеспечения;

- 6% - поставляются в разобранном виде, нужно разбирать и собирать, нужно подключать к системам инженерно-технического обеспечения (п.120 методики).

2% от стоимости оборудования – брать, если нет расценок на подключение к системам инженерно-технического обеспечения (п.212 методики).

Пусконаладочные работ

Объекты, связанные с получением дохода от реализации товаров и услуг

ПНР разделяется "вхолостую" и "под нагрузкой" (п.122)

- Работы "вхолостую" учитывать в главе 9 сводного сметного расчета (п.123 методики);

- Учитывать дополнительно – стоимость материалов, сырья и полуфабрикатов, которые используются при ПНР (п.123 методики)

- Работы "под нагрузкой" – не являются расходами на строительство, вносим в смету на ввод в эксплуатацию (п.124 методики);

- Учитывать дополнительно – стоимость материалов, сырья и полуфабрикатов, зарплату эксплуатирующего персонала и механизмы которые используются при ПНР (п.126 методики);

Объекты, не связанные с получением дохода от реализации товаров и услуг

ПНР не разделяется "вхолостую" и "под нагрузкой" п.127;

Учитывать в главе 9 сводного сметного расчета, без разделения "вхолостую" и "под нагрузкой" (п.127 методики).

Особо опасные, технически сложные и уникальные объекты

Заказчик определяет, нужно ли выделять работы "под нагрузкой" в главе 9 сводного сметного расчета.

Вопросы для тех, кто дочитал до конца:

- 1) Служебный автомобиль для снабженца на новом заводе по производству кирпича – это оборудование?

- 2) Является ли оборудованием – Программное обеспечение, которое было установлено на компьютер оператора линии изготовления конфет, в процессе модернизации?

Ответы пишите в комментариях.

В следующий раз

- Объектные сметы;

- Сводный сметный расчет

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

МИНИСТЕРСТВО РЕГИОНАЛЬНОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 28 апреля 2012 года N 1151-08/ДШ-ОГ

[О порядке проведения пусконаладочных работ оборудования при строительстве, реконструкции и капитальном ремонте объекта капитального строительства]

Министерством регионального развития Российской Федерации рассмотрено обращение 09.04.2011 и сообщается следующее.

Согласно части 1 статьи 55.8 Кодекса индивидуальный предприниматель или юридическое лицо вправе выполнять работы, которые оказывают влияние на безопасность объектов капитальною строительства, при наличии выданного саморегулируемой организацией свидетельства о допуске к таким работам.

Получение свидетельства о допуске к работам требуется на работы, непосредственно выполняемые на объекте капитального строительства и предусмотренные проектной документацией.

Группа видов работ N 24 Перечня предусматривает виды работ по пусконаладочным работам оборудования, устанавливаемого при строительстве, реконструкции и капитальном ремонте объекта капитального строительства. При этом необходимо учитывать, что пусконаладочные работы - это комплекс работ, выполняемых в период подготовки его к эксплуатации, при котором проводятся индивидуальные испытания и комплексные опробования оборудования применительно к строящемуся объекту. Задачами пусконаладочных работ являются выявление возможных ошибок проектных и строительно-монтажных работ и обнаружение недостатков в работе оборудования до начала его эксплуатации на объектах капитального строительства.

Пусконаладочные работы электрооборудования должны соответствовать СНиП 3.05.06-85 "Электротехнические устройства", утвержденному постановлением Госстроя СССР от 11.12.85 N 215. Согласно пункту 4.3 данного СНиПа пусконаладочными работами является комплекс работ, включающий проверку, настройку и испытания электрооборудования с целью обеспечения электрических параметров и режимов, заданных проектом. При этом проверка, испытание и настройка отдельных устройств электрооборудования проводятся на протяжении всего комплекса пусконаладочных работ.

Организация, выполняющая пусконаладочные работы оборудования на объекте капитального строительства, отвечает перед заказчиком за выполненные работы, при котором она самостоятельно должна организовать работы в соответствии со строительными нормами и правилами и проектной документацией. Специалисты подрядчика, выполняющие электроизмерения, составляют согласно проведенным электроизмерительным работам технический отчет, который входит в комплект документации, необходимой для сдачи электроустановки в эксплуатацию. При завершении работ по наладке в соответствии с проектной документацией и нормативами производится паспортизация оборудования, за которую отвечает организация, проводящая его пусконаладку.

Кроме этого, в соответствии со статьей 55.5 Кодекса одним из требований к выдаче свидетельств о допуске к работам саморегулируемой организацией может быть установлено требование о наличии у индивидуального предпринимателя, юридического лица имущества, необходимого для выполнения соответствующих pабот. Требование о наличии имущества предполагает владение им на праве, установленном законодательством, при этом данное право не предполагает заключение договора услуг на проведение вышеуказанных работ имуществом, находящимся у другой организации.

Таким образом, подрядчик, производящий пусконаладочные работы оборудования при строительстве, реконструкции и капитальном ремонте объекта капитального строительства, должен иметь электроизмерительное оборудование на праве собственности или на ином законном праве. В отсутствие его подрядчик имеет право заключить договор субподряда для выполнения пусконаладочных работ с организацией, имеющей необходимое оборудование, при этом привлекаемая организация должна иметь свидетельство о допуске к данным paботам, указанным в 24 группе видов paбот Раздела III Перечня.

Обращаем внимание, что за выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства без свидетельства о допуске к соответствующим видам работ статьей 9.5.1 Кодекса об административных правонарушениях Российской Федерации предусмотрена административная ответственность.

Директор

Департамента архитектуры,

строительства и

Градостроительной политики

Д.В.Шаповал

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

Оформление акта об окончании пусконаладочных работ является завершающим этапом монтажа и установки сложного технического оборудования и приборов, проведения пусковых испытаний. Акт подтверждает, что все пусконаладочные действия были проведены в установленном законом порядке, качественно и в полном объеме, а также свидетельствует о том, что оборудование готово к работе. При этом назначение и технические характеристики приборов и оборудования значения не имеют: в равной степени акт может быть применен при работах с противопожарными, воздухозаборными, водоотводящими системами и т.д.

Акт является приложением к договору и, как правило, его форма предварительно утверждается сторонами (но это не обязательно).

Для чего заполняют акт об окончании пусконаладочных работ

Помимо фиксации качества, акт об окончании пусконаладочных работ востребован и по другим причинам. В первую очередь следует сказать о том, что он относится к первичной документации и на его основании происходит оплата стоимости работ.

Необходимо отметить, что акт является юридически значимым документом.

Например, в случае возникновения у заказчика претензий к качеству произведенных работ, он может обратиться в судебную инстанцию, где этот документ обретет статус доказательства. Также акт может служить доказательством и со стороны исполнителя пусконаладочных работ, что особенно актуально когда заказчик задерживает оплату или вовсе отказывается ее производить, т.е. для «выбивания» долгов (конечно, при условии, что все работы были выполнены в надлежащем качестве и в срок).

Именно поэтому составление документа одинаково важно как для заказчика пусконаладочных работ, так и для их исполнителя.

Утверждение комиссией

Чтобы правильно оформить акт об окончании пусконаладочных работ, необходимо создание специальной комиссии в составе не менее двух человек.

В нее должны входить представители со стороны заказчика и со стороны исполнителя, обладающие достаточным уровнем знаний и квалификации для проверки качества работ и их утверждения. Допустимо и присутствие сторонних экспертов, которые также должны быть отмечены в бланке документа.

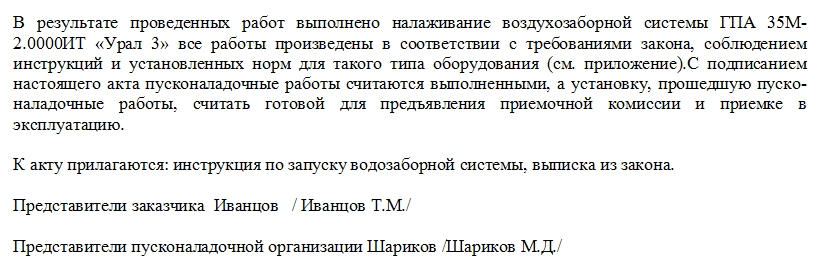

В задачи комиссии входит проверка соответствия оборудования проекту, техническим требованиям, рабочей документации, а также изучение бумаг касающихся непосредственно производства работ с оборудованием.

Правила составления документа

На сегодняшний день единого, унифицированного, обязательного к применению образца акта об окончании пусконаладочных работ не имеется. Организации и предприятия имеют возможность выбора: каждый раз по мере надобности составлять документ в произвольной форме (например, если такие мероприятия происходят не так уж и часто), или же, исходя из своих нужд, разработать шаблон документа самостоятельно (в этом случае его следует утвердить в учетной политике организации).

Независимости от того, какой именно способ будет выбран, при заполнении акта о завершении пусконаладочных работ нужно придерживаться некоторых стандартов. В частности, в нем надо обязательно указывать:

- названия компаний заказчика и исполнителя,

- персональные данные об их представителях (должности, ФИО сотрудников),

- дату и место составления документа,

- сведения об оборудовании, пуск и наладка которого производились,

- информацию о прилагаемых к акту документах.

К заполнению акта важно относиться очень серьезно, следует избегать неточностей и ошибок, не вносить в документ заведомо ложные сведения, которые могут привести к наказанию со стороны надзорных органов или же конфликтным ситуациям между самими контрагентами.

Правила оформления акта

Акт может быть оформлен на обычном листе А4 формата – это роли не играет, как и то, написан ли он в рукописном виде или же напечатан на компьютере.

Непреложное условие одно: он должен содержать оригиналы подписей представителей заказчика и исполнителя.

Печати со стороны предприятий на акте ставить также необязательно, так как с 2016 года юридические лица освобождены от необходимости визировать свои бумаги при помощи печатей и штампов.

Акт составляется в нескольких экземплярах, один из которых передается в надзорные органы (при необходимости), остальные (по одной копии) передаются на руки исполнителю и заказчику. Каждая из сторон должна хранить его в своем архиве на протяжении установленного законом периода.

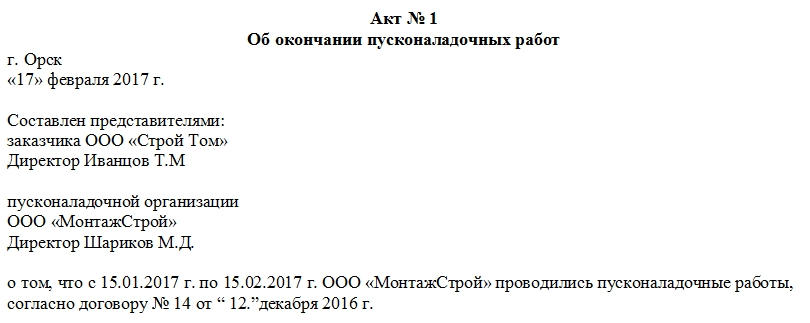

Пример составления акта об окончании пусконаладочных работ

С точки зрения делопроизводства данный акт имеет довольно простую и понятную форму.

- В начале документа, посередине пишется его наименование с указанием номера по внутреннему документообороту фирмы.

- В следующей строке указывается населенный пункт, в котором происходит оформление документа, а также дата его составления.

- Затем в акт вносятся сведения о представителях заказчика и исполнителя (они же по сути дела являются комиссией): здесь указываются

- полные названия предприятий,

- должности доверенных лиц,

- их фамилии-имена-отчества.

- период ведения пусконаладочных работ,

- название компании-исполнителя,

- а также данные о договоре, в соответствии с которым производились пусконаладочные работы.

Если вторая сторона против подписания акта об окончании пусконаладочных работ

В тех случаях, когда исполнитель выполнил все работы в полном объеме и в срок, но заказчик не хочет подписывать данный документ, это нужно зафиксировать в отдельном акте с приведением причин, обосновывающих его решение. То же самое нужно сделать, если против подписания выступает исполнитель. В дальнейшем оба эти документа будут служить доказательством в судебном споре, если до него дойдет дело.

Вопросы на тему ЕНВД

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Публикации на тему сборы ЕНВД

Публикации на тему сборы

Публикации на тему налоги

Публикации на тему НДС

Публикации на тему УСН

Вопросы на тему ЕНВД

Вопросы на тему сборы

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

"Консультант Бухгалтера", N 9, 2001

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И БУХГАЛТЕРСКИЙ УЧЕТ

Пусконаладочные работы по характеру и назначению являются продолжением монтажных работ и завершающим звеном нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий, зданий и сооружений.

Только по окончании пусконаладочных работ объект может быть предъявлен к сдаче в эксплуатацию. Основные положения по порядку проведения пусконаладочных работ изложены в СНиП 3.05.05-84 "Технологическое оборудование и технологические трубопроводы", утвержденных Постановлением Госстроя СССР от 7 мая 1984 г. N 72.

К пусконаладочным работам относится комплекс работ, выполняемых в период подготовки и проведения индивидуальных испытаний и комплексного опробования оборудования. При этом понятие "оборудование" охватывает всю технологическую систему объекта, то есть комплекс технологического и всех других видов оборудования и трубопроводов, электротехнические, санитарно - технические и другие устройства, системы автоматизации, обеспечивающие выпуск первой партии продукции, предусмотренной проектом.

До начала индивидуальных испытаний смонтированного оборудования осуществляются пусконаладочные работы по электротехническим устройствам, автоматизированным системам управления, теплоэнергетическому и некоторым другим видам оборудования, выполнение которых обеспечивает проведение индивидуальных испытаний технологического оборудования - завершающего этапа работ по монтажу этого оборудования.

Пусконаладочные работы, которые проводятся в период индивидуальных испытаний оборудования, обеспечивают выполнение требований, предусмотренных рабочей документацией, стандартами и техническими условиями на отдельные машины, механизмы, аппараты и агрегаты, с целью подготовки оборудования к приемке рабочей комиссией для комплексного опробования.

В период комплексного опробования оборудования выполняются проверка, регулировка и обеспечение совместной взаимосвязанной работы оборудования в предусмотренном проектом технологическом процессе на холостом ходу с последующим переводом оборудования на работу под нагрузкой и выводом на устойчивый технологический режим, обеспечивающий выпуск первой партии продукции.

В состав пусконаладочных работ не включаются:

- различного вида испытания, которые согласно техническим условиям на изготовление и поставку оборудования должны производиться на стадии его изготовления или монтажа. При необходимости вопросы отнесения тех или иных работ к монтажным и пуско - наладочным должны решаться на основании технической документации заводов - изготовителей оборудования и проекта. Если эти работы не проведены, но в соответствии с условиями договора поставки должны были проводиться, то дополнительные расчеты с поставщиками проводятся порядком, установленным для расчетов по претензиям (по действующему Плану счетов - с использованием счета 63 "Расчеты по претензиям", по новому Плану счетов - счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по претензиям"). Если же условиями договора предусмотрена дополнительная оплата перечисленных работ, они должны включаться в стоимость приобретенного оборудования;

- ревизия, ремонт оборудования, замена узлов и механизмов и другие работы, вызванные низким качеством оборудования, неправильным или длительным его хранением, дефектами монтажа. Перечисленные работы полностью осуществляются за счет виновной стороны - поставщика оборудования, заказчика (если дефекты обусловлены неправильным хранением), подрядчика (если дефекты вызваны неправильным монтажом).

Расчеты с поставщиком и подрядчиком в данном случае могут не вестись (если дефекты устраняются этими сторонами договора строительного подряда добровольно и самостоятельно). Если же дополнительные расходы, связанные с устранением дефектов, возникших по вине заказчика, первоначально оплачивает заказчик (например, в том случае, когда для устранения дефектов привлекаются сторонние организации), то такие расходы относятся на финансовые результаты заказчика. Впоследствии списанные суммы полностью или частично могут быть восстановлены за счет виновных лиц (например, начальника склада или руководителя подразделения, отвечающего за обеспечение правильного режима хранения) или организаций (например, коммунальных служб, если в результате их некачественной работы были нарушены условия хранения). Разумеется, при взыскании сумм ущерба с работников должны быть учтены ограничения, установленные трудовым законодательством.

Требования к производству и приемке пусконаладочных работ по устройствам, системам и оборудованию приводятся в главах ч.3 СНиП по производству соответствующих видов монтажных работ. При этом состав пусконаладочных работ и программы их выполнения должны соответствовать требованиям технических условий предприятий - изготовителей оборудования, правилам охраны труда и техники безопасности, пожарной безопасности.

Источником финансирования пусконаладочных работ в соответствии с Положением о составе затрат являются средства основной деятельности заказчика (инвестора). Затраты на проведение пусконаладочных работ включаются в себестоимость будущей продукции (у инвестора).

Однако учитывая особую социальную значимость детских учреждений, школ и домов - интернатов, Управление ценообразования Минстроя России Письмом от 1 ноября 1996 г. N 12-355 допускает в порядке исключения возможность включать затраты на пусконаладочные работы в сводный сметный расчет (сводные сметы) на строительство перечисленных объектов (в Письме приводится ссылка на согласовывающее Письмо Минфина России от 27 июня 1995 г. N 7-02-05/218).

Вышеприведенные положения по источникам финансирования пусконаладочных работ действуют на всей территории Российской Федерации, за исключением г. Москвы.

В г. Москве введено в действие Распоряжение Премьера Правительства Москвы от 25 ноября 1996 г. N 1136-РП "О проведении пусконаладочных работ на объектах городского заказа". В этом Распоряжении оплата пусконаладочных работ предусмотрена за счет средств городского бюджета, выделяемых на капитальное строительство. Затраты на проведение пусконаладочных работ подлежат включению в гл.9 (графы 7 и 8) сводного сметного расчета. Сметы должны разрабатываться специализированными проектными организациями.

Письмом Минстроя России от 12 января 1996 г. N 12-4 "Об оплате пусконаладочных работ" разъяснено следующее:

"За счет средств, выделяемых на капитальное строительство, финансируются работы по индивидуальному испытанию оборудования, проводимые в соответствии со СНиП 3.05.05-84 "Технологическое оборудование и технологические трубопроводы" (разд.5). При этом следует учитывать, что в процессе индивидуальных испытаний могут проводиться пусконаладочные работы. Такая возможность предусмотрена в Приложении 1 к упомянутому СНиП. В этом случае работы по индивидуальному испытанию оборудования финансируются за счет сметы на капитальное строительство, а пусконаладочные работы, обеспечивающие проведение индивидуальных испытаний, - за счет средств основной деятельности".

В условиях развития рыночных отношений оценка стоимости выполняемых работ осуществляется инвестором (заказчиком) и подрядчиком на равноправной основе в процессе заключения договоров подряда (контракта). Для определения этой стоимости составляется сметная документация, состоящая из локальных смет (локальных сметных расчетов), объектных смет (объектных сметных расчетов) и сводных смет (сводных сметных расчетов).

В смете на пусконаладочные работы, составляемой на каждый вид работ согласно профилю специализированных пусконаладочных организаций, учитываются затраты, связанные с выполнением указанных работ подрядными пусконаладочными организациями на предприятии, его очереди или пусковом комплексе.

Сметная стоимость является основой для определения размера капитальных вложений, финансирования выполняемых работ, формирования свободных (договорных) цен, расчетов за выполненные работы, оплаты расходов по приобретению оборудования, приборов и т.п., а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом. На основе сметной документации осуществляются также учет и отчетность, хозяйственный расчет и оценка деятельности подрядчика и заказчика.

Основанием для определения сметной стоимости служат:

- проект и рабочая документация (РД), включая чертежи, спецификации и ведомости на оборудование, а также пояснительные записки к проектным материалам;

- заводские инструкции, программы проведения пусконаладочных работ;

- действующие сметные (в том числе ресурсные) нормативы, а также отпускные цены на материалы, изделия и т.п.;

- отдельные относящиеся к соответствующей стройке решения центральных и других органов государственной власти.

Если в действующей сметно - нормативной (нормативно - информационной) базе необходимые сметные нормативы отсутствуют, то могут составляться индивидуальные сметные нормы.

Формы сметной документации позволяют составлять ее в определенной последовательности: локальные, объектные, сводные сметы, - постепенно переходя от локальных смет, которые являются первичными сметными документами и составляются на отдельные виды работ и затрат, к объектным и сводным сметным расчетам, определяющим сметный лимит средств, необходимых для полного завершения работ, предусмотренных проектом.

Смета на пусконаладочные работы содержит два раздела: "Основные работы" и "Прочие затраты".

Каждая строка сметы на пусконаладочные работы должна соответствовать данным локальных смет и расчетам прочих затрат.

В раздел "Основные работы" включаются затраты на пусконаладочные работы отдельно по каждому объекту на основе локальных смет.

В раздел "Прочие затраты" включаются затраты подрядных пусконаладочных организаций, связанные с применением повременно - премиальной системы оплаты труда, выплатой вознаграждения за выслугу лет, а также командировочные расходы сверх процентов, учтенных в накладных расходах. Указанные затраты определяются в целом по смете на пусконаладочные работы на основании расчетов и не включаются в объем выполненных пусконаладочных работ. Возмещение затрат подрядчика, учитываемых в разделе "Прочие затраты", производится заказчиком ежемесячно, за исключением затрат, связанных с выплатой вознаграждения за выслугу лет, возмещаемых по завершении работ, на основании оформленных в установленном порядке документов, подтверждающих фактически произведенные подрядчиком расходы.

К смете на пусконаладочные работы должна прилагаться пояснительная записка, содержащая краткие сведения о вводимом в эксплуатацию предприятии, здании, сооружении, перечень нормативов, использованных при составлении смет, обоснование прочих затрат.

В отдельных случаях, если по объекту имеется только один вид пусконаладочных работ, который выполняется специализированной пусконаладочной организацией, в качестве сводной сметы может выступать локальный сметный расчет (локальная смета), определяющий сметный лимит по отдельному виду работ и затрат и являющийся расчетным документом между заказчиком и подрядчиком за выполненную работу.

Таким образом, особенности бухгалтерского учета расходов, связанных с осуществлением пусконаладочных работ будут обусловлены:

- у заказчика - тем, что они не могут быть включены в инвентарную стоимость законченных строительством объектов основных средств (за исключением расходов по индивидуальному испытанию оборудования, которые включаются в состав капитальных вложений и, соответственно, в инвентарную стоимость объектов основных средств, в общем порядке);

- у инвестора - тем, что эти расходы должны быть включены в себестоимость продукции (работ, услуг), которые должны быть выпущены (выполнены, оказаны) с использованием объектов основных средств, в отношении которых проводились пусконаладочные работы. В соответствии с допущением временной определенности фактов хозяйственной деятельности, расходы в бухгалтерском учете должны быть отражены в том периоде, к которому они относятся. Из этого следует, что расходы по пусконаладке у инвестора предварительно должны относиться на счет учета расходов будущих периодов с последующим списанием на счета учета производственных затрат в соответствии с порядком, закрепленным в учетной политике организации.

Схема бухгалтерских проводок по учету пусконаладочных работ в учете заказчика будет следующей.

По действующему Плану счетов:

дебет счета 08 "Капитальные вложения", субсчет "Затраты, не увеличивающие стоимость основных средств" кредит счета 60 "Расчеты с поставщиками и подрядчиками" - на сумму стоимости фактически произведенных и принятых пусконаладочных работ;

дебет счета 60 кредит счета 61 "Расчеты по авансам выданным" - на сумму аванса, зачтенного при проведении расчетов за пусконаладочные работы (разумеется, проводка оформляется только в том случае, когда аванс выдавался);

дебет счета 96 "Целевые финансирование и поступления" кредит счета 08, субсчет "Затраты, не увеличивающие стоимость основных средств" - на сумму стоимости пусконаладочных работ, списанную за счет средств инвестора.

Проводка оформляется, как правило, после передачи инвестору законченного строительством объекта. В том случае, если инвесторов несколько, сумма, подлежащая списанию таким образом должна быть распределена между ними в порядке, установленном соглашением сторон. У заказчика распределение затрат между инвесторами отражается в аналитическом учете (когда инвесторов несколько, к счету 96, как правило, открываются субсчета второго порядка).

По новому Плану счетов:

дебет счета 60 кредит счета 60, субсчет "Расчеты по авансам выданным" - на сумму аванса (если аванс выдавался), зачтенного при проведении расчетов за пусконаладочные работы.

Новым Планом счетов открытие отдельного синтетического счета для учета авансов выданных не предусмотрено;

дебет счета 86 "Целевое финансирование" кредит счета 60 - на сумму стоимости пусконаладочных работ, списанную за счет средств инвестора.

Так как новым Планом счетов не предусмотрено открытие отдельного субсчета для учета затрат, не увеличивающих стоимость основных средств, произведенные расходы списываются непосредственно за счет источников финансирования. В том случае, если инвесторов несколько, распределение затрат осуществляется порядком, изложенным выше.

по действующему Плану счетов:

дебет счета 31 "Расходы будущих периодов" кредит счета 76 - на сумму стоимости пусконаладочных работ, указанных в расчетных документах заказчика.

Как правило, эта проводка оформляется одновременно с проводками, отражающими приемку в эксплуатацию законченных строительством объектов: дебет счета 08 кредит счета 76 и дебет счета 01 "Основные средства" кредит счета 08;

дебет счета 20 "Основное производство" (23 "Вспомогательные производства", 25 "Общепроизводственные расходы" и т.д. - в зависимости от того, где используется новое оборудование) кредит счета 31 - на часть расходов по оплате пусконаладочных работ, подлежащих списанию в данном отчетном периоде;

по новому Плану счетов:

дебет счета 97 "Расходы будущих периодов" кредит счета 76 - на сумму стоимости пусконаладочных работ, указанных в расчетных документах заказчика;

дебет счета 20 "Основное производство" (23 "Вспомогательные производства", 25 "Общепроизводственные расходы" и т.д. - в зависимости от того, где используется новое оборудование) кредит счета 97 - на часть расходов по оплате пусконаладочных работ, подлежащих списанию в данном отчетном периоде.

Например, общие расходы по пусконаладочным работам, проведенным при установке технологического оборудования, рассчитанного на выпуск 100 тыс. шт. изделий, составили 20 тыс. руб. Учетной политикой организации - инвестора предусмотрено списание расходов по пусконаладочным работам пропорционально количеству выпущенных изделий. Оборудование введено в эксплуатацию в январе, фактический выпуск продукции начат в марте - выпущено 2 тыс. шт. изделий. Оборудование используется в основном производстве.

В бухгалтерском учете будут сделаны проводки (в целях упрощения проводки, связанные с вводом оборудования в эксплуатацию, начислением амортизационных отчислений, а также по налогам, опущены; в скобках приводятся номера счетов бухгалтерского учета по новому Плану счетов):

у заказчика (в январе месяце):

дебет счета 08, субсчет "Затраты, не увеличивающие стоимость основных средств" кредит счета 60 - 20 тыс. руб. - на сумму стоимости работ, принятых и оплаченных. Проводка делается только по действующему Плану счетов;

дебет счета 96 (86) кредит счета 08, субсчет "Затраты, не увеличивающие стоимость основных средств" (60) - 20 тыс. руб. на сумму списанных источников финансирования в части, соответствующей стоимости пусконаладочных работ;

в январе месяце:

дебет счета 31 (97) кредит счета 76 - 20 тыс. руб. на сумму списанных источников финансирования в части, соответствующей стоимости пусконаладочных работ;

дебет счета 20 кредит счета 31 - 400 руб. (20 тыс. руб. : 100 тыс. шт. x 2 тыс. шт.) - на сумму расходов на пусконаладочные работы, приходящиеся на март месяц,

и т.д - до тех пор, пока выпуск продукции с начала эксплуатации не составит 100 тыс. шт.

Читайте также: