Прямые налоги поступают только в федеральный бюджет

Опубликовано: 15.05.2024

2.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

Налоги, уплачиваемые юридическими лицами

Налоги, уплачиваемые физическими лицами

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

§ 7. Виды налогов. Механизм налогообложения.

Виды налогов. Налоги бывают прямые и косвенные, государственные и местные, устанавливаемые региональными властями и органами.

Для налоговой системы страны с развитой рыночной экономикой характерны следующие признаки:

• прогрессивный дифференцированный характер налогообложения;

• частые изменения ставок налогообложения в зависимости от экономических условий, складывающихся в стране;

• определение начальных сумм, не облагаемых налогом.

Всё это делает налоговую систему гибкой, способствует её дифференцированному использованию.

К налогам относят, например, подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование.

Подоходный налог взимается с физических лиц. Им облагаются все доходы граждан, в том числе и выигрыши в лотерею. Налогом на прибыль предприятия облагается его чистая прибыль за определённый календарный период. Взимание подоходного налога происходит посредством заполнения налогоплательщиком декларации о доходах при условии наличия у налогоплательщика нескольких источников доходов, включая предпринимательскую деятельность. В настоящее время в России ставка подоходного налога является фиксированной и составляет 13%. С 2009 г. налог на прибыль организаций составляет 20% (однако его реальный расчёт – очень сложная бухгалтерская процедура). Во многих странах мира налоги имеют прогрессивные ставки – чем больше доход, тем больше ставка налога. Такая налоговая политика имеет социальную составляющую, так как позволяет немного сократить разрыв в доходах бедных и богатых.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. Среди прямых налогов выделяют реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налоги на имущество, в том числе с владельцев автотранспортных средств, земельный налог); личные прямые налоги, которые уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность (подоходный налог, налог на прибыль, налог на наследство и дарение и т.п.).

Косвенные налоги взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых операций (акциз, НДС, таможенная пошлина, налог с оборота). Они распространяются на широкий круг торговых, производственных и иных организаций и даже физических лиц. Во многих странах мира применяется налог с продаж, который взимается с любой покупки. Основная цель косвенных налогов – увеличение доходов государственного и местного бюджета. Так, в российском бюджете основную доходную статью составляют не прямые налоги, а косвенные, в частности таможенные сборы и пошлины. Таможенные сборы – это форма косвенного налога, которым облагаются определённые группы людей и организации, в основном фирмы, осуществляющие экспортно-импортные операции.

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара. Например, акцизом в России облагаются табачные и винно-водочные изделия.

В России действует около 40 различных налогов. Их использование регулируется специальными законами, в частности Налоговым кодексом. Некоторые налоги являются целевыми и связаны с конкретным направлением государственных расходов – это налог на воспроизводство минерально-сырьевой базы и дорожный налог в Дорожный фонд. Первый необходим для финансирования деятельности геологов и буровиков, ведущих разведочные подготовительные работы к промышленному использованию новых месторождений полезных ископаемых, а второй – для финансирования ремонта и строительства федеральных дорог.

По своему экономическому содержанию близка к налогам пошлина – плата, взимаемая государством с юридических и физических лиц за оказание им определённого вида услуг. Государство установило пошлины за следующие виды услуг:

• оформление свидетельств о браке и рождении детей;

• выполнение процедуры расторжения брака;

• подтверждение права на получение наследства;

• принятие жалобы к рассмотрению в суде;

• выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

На рисунке 1 представлена схема налоговой системы России. В России действуют следующие налоги: федеральные, региональные и местные. Наиболее крупные и значимые источники налоговых доходов (налог на доходы физических лиц (НДФЛ), налог на прибыль, акцизы и др.) распределяются между бюджетами различных уровней: федеральными, региональными, местными (городов и сельских поселений).

Рис. 1. Налоговая система в России.

Примеры федеральных налогов:

• налог на доходы физических лиц;

• налог на операции с ценными бумагами;

• платежи за пользование природными ресурсами;

• платежи за право пользования объектами животного мира и водными биологическими ресурсами, за загрязнение окружающей среды, за пользование водными объектами;

• налог на прибыль организаций;

• налоги, служащие источником образования дорожных фондов (налог на использование автомобильных дорог);

• налог с владельцев транспортных средств;

• налог с имущества, переходящего в порядке наследования и дарения;

• сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

• налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте;

• налог на игорный бизнес;

• сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

• налог на добычу полезных ископаемых;

• налог на добавленную стоимость (НДС);

Примеры региональных налогов:

• налог на имущество предприятий;

• сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

• единый налог на вменённый доход для определённых видов деятельности.

Примеры местных налогов:

• налог на имущество физических лиц;

• регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

• налог на строительство объектов производственного назначения в курортной зоне;

• сбор за право торговли;

• целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования и другие цели;

• налог на рекламу;

• налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

• сбор с владельцев собак;

• лицензионный сбор за право торговли винно-водочными изделиями;

• лицензионный сбор за право проведения местных аукционов и лотерей;

• сбор за выдачу ордера на квартиру;

• сбор за парковку автотранспорта;

• сбор за право использования местной символики;

• сбор за участие в бегах на ипподромах;

• сбор за выигрыш на бегах;

• сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

• сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

• сбор за право проведения кино- и телесъёмок;

• сбор за уборку территорий населённых пунктов;

• сбор за открытие игорного бизнеса.

Механизм налогообложения. В основе механизма налогообложения лежат ставки налогов, из которых рассчитываются денежные суммы, подлежащие уплате домохозяйствами или организациями в доход государства.

Ставка налога – это величина платы, которую налогоплательщик должен внести в доход государства в расчёте на единицу налогообложения. Ставка налога определяется как абсолютная сумма платежа либо как доля от стоимости того, к чему привязан данный налог (например, доходы или стоимость имущества). При этом всегда спорным является вопрос о количественной величине этой ставки (должна она быть единой или меняться по какой-то схеме).

В мировой практике существуют три разные системы налоговых ставок: прогрессивная, пропорциональная, регрессивная.

В прогрессивной системе ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества. Применение такой системы означает, что богатые граждане платят в виде налогов бо́льшую долю своих доходов, чем менее состоятельные.

Пропорциональная система характеризуется равной для каждого плательщика ставкой налогообложения. С ростом налоговой базы сумма налога возрастает пропорционально. Такое налогообложение применяется в России.

В регрессивной системе предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода и имущества.

Размер налоговых изъятий постоянно является предметом дискуссии. Очевидно, чем большую долю личных доходов физических лиц и фирм правительство концентрирует в своих руках, тем больше возможностей имеется для решения социальных и иных задач общества. Однако чем слабее налоговый гнёт на экономику, тем динамичнее происходит её рост и развитие. В результате рациональная система налогов формируется как компромисс между интересами различных групп общества с учётом региональных интересов, твёрдых и однозначных правил построения налоговых систем. При этом очень много зависит от правительства и конкретных людей, которые в нём работают, их знаний и опыта, их честности и стремления к справедливости.

Налоговые льготы выражаются в частичном или полном освобождении определённых физических и юридических лиц от уплаты налогов. Такие льготы устанавливаются, например, для инвалидов, пенсионеров, образовательных учреждений, предприятий и предпринимателей малого бизнеса и др. Налоговые льготы связаны с приоритетами правительства (развитие инновационных технологий, модернизация производства и др.). Налоговые льготы улучшают экономическую ситуацию в регионе и стране.

Налоговые льготы имеются практически в каждой развитой стране. Например, в России их десятки, а в США – более 100, в Великобритании – около 80, во Франции – более 70, в Швеции – около 90 и т.д.

Налоговые льготы могут иметь форму налоговых кредитов – вычетов из величины начальных налогов. Например, во многих странах от налогообложения освобождается часть доли прироста затрат на развитие научно-исследовательских и опытно-конструкторских работ. Льготы часто устанавливаются в сфере амортизационных отчислений, тем самым стимулируется покупка нового оборудования или замена старого.

Часто используется метод отсрочки уплаты налога и полное освобождение от налогов. Такой льготой пользуются в основном малые и вновь образованные предприятия. Например, во Франции акционерные компании полностью освобождаются от налогов на прибыль в течение первых двух лет существования, а в третий год налогом облагается только 25% прибыли. Вся прибыль облагается налогом с шестого года деятельности компании.

В развитых странах мира применяется дифференцированный подход в начислении налогов: чем выше доходы, тем больше выплачивается налогов. Каждая страна при этом имеет свой верхний предел налогообложения: самый высокий (45%) установлен в Швеции, 22% – в США и 5% – в государстве Монако. В России применяется так называемая «плоская шкала» в размере 13% на заработную плату, пенсии, доходы и прибыли. Такой подход лишает государство важнейшей функции перераспределительного механизма, который в развитых странах во многом сглаживает социальный разрыв между богатыми и бедными.

1.1 Сущность и принципы построения налоговой системы РФ

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей. Первая часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законах о налогах и сборах. В целом законодательство о налогах и сборах Российской Федерации можно представить как трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс РФ и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства. В соответствии с НК РФ субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов.

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

Налоговый Кодекс устанавливает (ст. 2 НК РФ):

- 1) виды налогов и сборов, взимаемых в Российской Федерации;

- 2) основания возникновения и порядок исполнения обязанностей по уплате налогов;

- 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

- 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- 5) формы и методы налогового контроля;

- 6) ответственность за совершение налоговых правонарушений;

- 7) порядок обжалования актов налоговых органов и действий их должностных лиц.

В соответствии со статьей 7 НК РФ если международным договором Российской Федерации, установлены иные правила, чем в НК РФ, то применяются правила и нормы международных договоров Российской Федерации.

Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных НК РФ представляет собой налоговую систему.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Сбор – обязательный взнос, который взимается за оказание законно установленных услуг или предоставление определенного права (разрешения).

Необходимость налоговой системы вытекает из функциональных задач государства. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Формирование налоговой системы РФ проходило в несколько этапов:

1 этап (1991–1993) – принятие закона об основах налоговой системы РФ.

2 этап (1994–1998) – характеризуется внесением большого количества изменений и дополнений, что, безусловно, создавало нестабильность налоговой системы.

3 этап (1998–наше время) – этап введения в действие единого документа по налогам (НК РФ части 1 и 2).

В современную налоговую систему РФ входят четыре блока:

- система налогов и сборов РФ;

- система налоговых правоотношений;

- система участников налоговых правоотношений;

- нормативно-правовая база сферы налогообложения.

Функции налогов

Более полно сущность налоговой системы раскрывается в функциях налогов.

-

Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов.

Регулирующая (экономическая) функция. Она заключается в воздействии налогов на общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

- 1) регулирование спроса и предложения на товары (работы, услуги);

- 2) выравнивание доходов бюджетов отдельных субъектов РФ.

Принципы построения налоговой системы

Условием оптимального использования функций налогов являются принципы налогообложения. Принципы налогообложения – это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.

Классическими принципами построения налоговой системы (по А. Смиту) являются:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии – сокращение издержек взимания налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Налоги и сборы не могут иметь дискриминационный характер.

- Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физического лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое основание.

- Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Качество налоговой системы можно оценить по следующим критериям: сбалансированность государственного бюджета; эффективность и рост производства; стабильность цен; эффективность социальной политики; полнота и своевременность уплаты налогов.

Все принципы, лежащие в основе налога, можно объединить в три группы: юридические, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания обратной силы закона; законности; экономической целостности; приоритетности налогового законодательства.

К экономическим относятся принципы: эффективности налогообложения, заключающийся в минимизации издержек государства по взиманию налога; прогнозирования налогообложения; нейтральности, предполагающей, что налог должен способствовать созданию конкурентной среды; справедливости.

К организационным принципам относятся: универсализация налогообложения, обеспечивающая одинаковые требования для всех плательщиков; удобство уплаты налогов; исчерпывающий перечень налогов; гармонизация, учитывающая международные нормы и правила.

Классификация налогов и сборов

Классификация налогов – это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками.

Действующие в Российской Федерации налоги и сборы можно классифицировать по нескольким признакам (рисунок 1.1).

Рисунок 1.1 – Типовая классификация налогов и сборов в РФ

Рассмотрим подробно представленную на рисунке 1.1 классификацию налогов.

1. По уровню управления

Федеральные налоги вводятся федеральными органами власти; действуют в обязательном порядке на всей территории РФ; являются источником доходов, как правило, федерального бюджета РФ.

Налоги федерального уровня могут перечисляться в пропорциональной величине: часть – в федеральный бюджет, часть – в нижестоящие бюджеты с целью оказания последним финансовой поддержки. Например, в соответствии со ст. 284 Налогового кодекса РФ, налог на прибыль организаций является федеральным, взимается по ставке 20 %, из которой 2 % перечисляются в федеральный бюджет, а остальные 18 % – в бюджет субъекта РФ, где функционирует фирма-налогоплательщик.

К федеральным налогам относятся:

- 1) налог на добавленную стоимость (НДС);

- 2) акцизы;

- 3) налог на доходы физических лиц (НДФЛ);

- 4) налог на прибыль организаций;

- 5) водный налог;

- 6) сбор за пользование объектами животного мира и объектами водных биологических ресурсов;

- 7) налог на добычу полезных ископаемых (НДПИ);

- 8) государственная пошлина.

Кроме того, существуют два вида обязательных страховых взносов федерального значения, перечисляемых в государственные внебюджетные фонды РФ:

- 1) страховые взносы, перечисляемые работодателями за своих работников:

- в Пенсионный фонд РФ (ПФР) – на цели обязательного пенсионного страхования;

- в Фонд социального страхования РФ (ФСС РФ) – на цели обязательного социального страхования;

- в фонды обязательного медицинского страхования (ФОМС) – на цели обязательного медицинского страхования.

Указанные взносы взимаются с 01.01.2010 г. вместо Единого социального налога (ЕСН), отмененного с 01.01.2010 г.;

- 2) взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний («взносы на травматизм»).

Среди федеральных налогов особое место занимают специальные налоговые режимы, которые предусматривают особый порядок исчисления и уплаты налогов, в том числе замену нескольких налогов одним (единым налогом).

К специальным налоговым режимам в Российской Федерации относятся:

- 1) упрощенная система налогообложения (УСН);

- 2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- 3) система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога (ЕСХН);

- 4) система налогообложения при выполнении соглашений о разделе продукции;

- 5) патентная система налогообложения (ПСН, с 1 января 2015 года).

Региональные налоги (налоги субъектов РФ) вводятся органами власти конкретного субъекта РФ только на территории конкретного субъекта РФ и являются источником доходов бюджетов субъектов РФ.

Важно, что органы власти субъектов РФ вправе ввести на своей территории только те налоги и сборы, которые разрешены НК РФ.

Региональные налоги (налоги субъектов РФ) включают:

- 1) налог на имущество организаций;

- 2) транспортный налог;

- 3) налог на игорный бизнес.

Основные правила взимания налогов субъектов РФ определяют федеральные власти в НК РФ. Власти субъектов РФ могут изменять или дополнять эти правила, но лишь в пределах, установленных НК РФ.

Налоговым кодексом РФ региональных сборов не предусмотрено.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах. Местные налоги перечисляются исключительно в местные бюджеты.

К местным налогам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор (введен с 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ).

2. По способу взимания налога

Прямые налоги взимаются с конкретного налогоплательщика – юридического или физического лица (например, налог на прибыль организаций, налог на имущество организаций, транспортный налог, НДФЛ, земельный налог и т.п.).

Косвенные налоги входят в цену готовой продукции (товаров, работ, услуг) и, как следствие, увеличивают ее. Так как косвенные налоги входят в цену, их фактическим плательщиком является покупатель, но перечисляет их в бюджет продавец за счет части выручки, полученной от покупателя. К косвенным налогам относятся НДС и акцизы.

3. Источники уплаты налога

К налогам, включаемым в себестоимость готовой продукции (товаров, работ, услуг) относятся земельный налог, водный налог, НДПИ (т.е. налоги на пользование природными ресурсами), а также страховые взносы в государственные внебюджетные фонды, включая «взносы на травматизм».

К налогам, относимым на выручку от реализации готовой продукции (товаров, работ, услуг), которые увеличивают ее величину, относятся НДС и акцизы.

На прибыль, оставшуюся в распоряжении организации до налогообложения прибыли, относится налог на прибыль организаций.

К налогам, взимаемым за счет доходов физических лиц, относится НДФЛ.

На прочие расходы, не включаемые в себестоимость готовой продукции, товаров, работ, услуг, относятся налоги, учитываемые в составе прочих расходов организации. Например, налог на имущество организаций, государственная пошлина, уплачиваемая фирмой при судебных разбирательствах и т.п.

4. В зависимости от применяемых ставок

Фиксированные налоги характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы (например, НДС, налог на прибыль организаций, НДФЛ, налог на имущество организаций и др.).

Прогрессивные налоги характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы, например: акцизы (чем выше доля спирта в спиртосодержащей продукции, тем выше ставка акциза, и наоборот).

Элементы налога

Законодательное основание является важнейшим принципом налога. Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога. Выделяют существенные и факультативные элементы налога.

Существенные элементы – элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определёнными.

Факультативные элементы – элементы, отсутствие которых не влияют на определённость налога.

В соответствии со ст. 17 НК РФ налог считается установленным, если определены налогоплательщики и элементы налогообложения.

- Субъект налога (налогоплательщик) – это тот, кто обязан уплачивать налог в бюджет государства. Налогоплательщиками могут являться: юридические лица, физические лица, индивидуальные предприниматели. К субъектам налоговых правоотношений относятся налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщиков и перечислению налогов в соответственный бюджет.

- Объект налогообложения (объект налога) – это то, что облагается налогом.

- Налоговая база – это величина, которая фактически облагается конкретным налогом, и по отношению к которой производится исчисление налога.

- Ставка налога – это величина налоговых начислений на единицу измерения налоговой базы.

- Налоговый период – это отрезок времени (месяц, квартал, год), по завершении которого рассчитывается и уплачивается налог. Налоговый период может состоять из нескольких промежуточных отчетных периодов, по итогам которых исчисляются и уплачиваются промежуточные авансовые платежи.

- Порядок исчисления и сроки уплаты налога, предоставления отчетности показывает, кто и в каком порядке должен исчислять и уплачивать конкретный налог.

Основным факультативным элементом налога являются налоговые льготы.

Можно выделить пять групп налоговых льгот по элементам налога, представленные на рисунке 1.2.

Рисунок 1.2 – Виды налоговых льгот по элементам налога в соответствии с НК РФ

Также существуют льготы, не привязанные к элементам налогов – это специальные налоговые режимы, которые предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов.

Извините, доступ к дальнейшему материалу закрыт в демо-версии.

← предыдущая следующая → Наверх © ФГБОУ ВПО Уфимский государственный нефтяной технический университет

Институт дополнительного профессионального образования

Уфа 2015

Что такое косвенный налог

Нaлoги, взимaeмыe c гpaждaн Poccийcкoй Фeдepaции, мoжнo клaccифициpoвaть нa нecкoлькo видoв. Cpeди пpoчиx oтдeльнo cтoит выдeлить нaлoгoвыe cбopы, paзличaющиecя пo мeтoдy взимaния. Дaнный вид дeлитcя нa двe кaтeгopии – пpямыe и кocвeнныe нaлoги. Ecли пepвыe oтчиcлeния взимaютcя c нeпocpeдcтвeнныx дoxoдoв или cтoимocти имyщecтвa нaлoгoплaтeльщикa, тo втopыe включaютcя в cтoимocть тoвapoв и ycлyг. Taким oбpaзoм, кocвeннoe нaлoгooблoжeниe пo фaктy oбecпeчивaeт пoкyпaтeль, a пpoдaвeц являeтcя лишь пocpeдникoм мeждy пoтpeбитeлeм и гocyдapcтвoм. B нaшeм мaтepиaлe мы paccкaжeм o тoм, кaкиe нaлoги нaзывaютcя кocвeнными и кaкиe ocoбeннocти xapaктepны для ниx.

Пpямыe нaлoги

Meждy пpямыми и кocвeнными нaлoгaми имeютcя cyщecтвeнныe paзличия.

Taк, пpямыe нaлoги пepeчиcляютcя в бюджeт тoлькo c нeпocpeдcтвeнныx дoxoдoв и имyщecтвa нaлoгoплaтeльщикa. B чacтнocти, пpямым нaлoгoм oблaгaютcя:

- движимoe и нeдвижимoe имyщecтвo;

- зapaбoтнaя плaтa, пpeмии, oтпycкныe и иныe дeнeжныe выплaты,

- пpoизвoдимыe пo мecтy paбoты coтpyдникa;

- цeнныe бyмaги;

- пpибыль, пoлyчeннaя пpи oткpытии coбcтвeннoгo бизнeca.

Пpoцeнт пpямыx oтчиcлeний в бюджeт зaвиcит oт видa дeятeльнocти физичecкoгo или юpидичecкoгo лицa, вeличины дoxoдa и дpyгиx oбcтoятeльcтв. Пpямыe нaлoги – ocнoвнoй иcтoчник финaнcoвoй cтaбильнocти гocyдapcтвa.

Чтo oтнocитcя к пpямым cбopaм

Пpямыe нaлoги paздeляютcя пo кaтeгopиям для физичecкиx и юpидичecкиx лиц. Taк, для пepвoй кaтeгopии гpaждaн нaлoгaми oблaгaютcя:

нeдвижимoe имyщecтвo (зeмeльныe yчacтки, квapтиpы, чacтныe дoмa, иныe пocтpoйки);

- движимoe имyщecтвo (лeгкoвoй и гpyзoвoй тpaнcпopт);

- вoдныe pecypcы (oзepa и пpyды, являющeecя чacтнoй coбcтвeннocтью);

- иcтoчники пpибыли (зapaбoтнaя плaтa, пpeмии, тopгoвля нa pынкe цeнныx бyмaг и иныe иcтoчники дoxoдoв).

Юpидичecкиe лицa вынyждeны плaтить пpямыe нaлoги зa нeдвижимocть, имyщecтвo, тpaнcпopт, пoлeзныe иcкoпaeмыe, a тaкжe eщe зa двe гpyппы дeнeжныx пocтyплeний:

- дoxoды пpeдпpиятия (нaлoг взимaeтcя co вcex юpидичecкиx лиц, вeдyщиx пpибыльный бизнec);

- игopный бизнec (любыe бyкмeкepcкиe кoнтopы, кaзинo, тoтaлизaтopы и иныe игopныe зaвeдeния пoдлeжaт oбязaтeльнoмy нaлoгooблoжeнию, пpи этoм paзмep oтчиcлeний зaвиcит oт paзмepa пpибыли).

Кocвeнныe oтчиcлeния в бюджeт

Кocвeнныe нaлoги – этo oбязaтeльныe oтчиcлeния, взимaeмыe c пpибыли oт пpoдaжи тoвapoв и ycлyг. Глaвнaя ocoбeннocть нeпpямoгo нaлoгa (кoтopый тaкжe мoжeт имeнoвaтьcя дoбaвoчным) зaключaeтcя в тoм, чтo oн изнaчaльнo включaeтcя в итoгoвyю cтoимocть. Taким oбpaзoм, пpиoбpeтaя тoвap или ycлyгy, пoкyпaтeль oплaчивaeт, в тoм чиcлe, и cyммy oтчиcлeний, кoтopыe бyдyт нaпpaвлeны пpoдaвцoм в бюджeт гocyдapcтвa.

BAЖНO! Пo мнeнию мнoгиx экcпepтoв, пpямыe нaлoги пpинocят в кaзнy cтpaны гopaздo мeньший дoxoд пo cpaвнeнию c кocвeнными oтчиcлeниями. Пoэтoмy дoбaвoчныe нaлoги являютcя вaжнoй cocтaвляющeй нaциoнaльнoй экoнoмики.

B итoгe нa вoпpoc «чтo знaчит кocвeнный нaлoг пpocтыми cлoвaми?» мoжнo oтвeтить, чтo этo дoпoлнитeльнaя нaцeнкa нa тoвap, ycтaнaвливaeмaя пpoдaвцoм c цeлью дaльнeйшeгo oтчиcлeния в гocyдapcтвeнный бюджeт.

Baжныe ocoбeннocти дoбaвoчныx cбopoв

Итaк, мы oпpeдeлили, чтo знaчит кocвeнный нaлoг. Нo ecть ли y нeгo cвoи ocoбeннocти, oтличaющиe eгo oт пpямыx финaнcoвыx oбязaтeльcтв пepeд гocyдapcтвoм? К чиcлy тaкиx xapaктepиcтик мoжнo oтнecти:

- oпepaтивнocть пepeчиcлeния в гocyдapcтвeнный бюджeт (cyммa нaлoгa oкaзывaeтcя нa cчeтe ФНC в мaкcимaльнo кopoткиe cpoки пocлe peaлизaции тoвapa или ycлyги);

- выcoкaя дoxoднocть для бюджeтa, тaк кaк кocвeнными нaлoгaми oблaгaeтcя бoльшинcтвo тoвapoв и ycлyг в Poccийcкoй Фeдepaции;

- пpocтoй pacчeт, бaзиpyющийcя нa нecкoлькиx ocнoвныx фopмyлax;

- зaкpытыe выплaты (бoльшинcтвo пoтpeбитeлeй дaжe нe зaдyмывaютcя o тoм, чтo пpи пoкyпкe тoвapoв oни внocят oпpeдeлeнный дoxoд в гocyдapcтвeннyю кaзнy);

- yчacтиe пocpeдникa пpи пepeдaчe нaлoгa (тaким cвязyющим звeнoм мeждy пoкyпaтeлeм и гocyдapcтвoм являeтcя пpoдaвeц тoвapa).

Bиды кocвeнныx нaлoгoв

Mнoгиx poccиян интepecyeт, чтo oтнocитcя к кocвeнным нaлoгaм. Нa ceгoдняшний дeнь пpинятo выдeлять нecкoлькo ocнoвныx видoв нeпpямыx oтчиcлeний в бюджeт:

- НДC;

- aкцизы;

- гocyдapcтвeнныe и тaмoжeнныe пoшлины.

Caмый pacпpocтpaнeнный кocвeнный нaлoг нa тoвapы и ycлyги в Poccии – этo НДC (нaлoг нa дoбaвлeннyю cтoимocть). Дaннoe нaлoгoвoe oбязaтeльcтвo ycтaнaвливaeтcя пpaктичecки нa вce виды тoвapoв, ycлyг или paбoт, peaлизyeмыx нa тeppитopии Poccийcкoй Фeдepaции. Taкжe НДC пpимeняeтcя в cлyчae ввoзa тoвapoв из-зa pyбeжa.

Нaлoг нa дoбaвлeннyю cтoимocть являeтcя oдним из caмыx вaжныx и игpaeт ocoбyю poль в фopмиpoвaнии гocyдapcтвeннoй кaзны. Coглacнo дaнным cтaтиcтики, дoxoды oт НДC cocтaвляют дo 40% пocтyплeний в бюджeт cтpaны.

BAЖНO! Плaтить НДC дoлжeн кaждый cyбъeкт poccийcкoгo бизнeca, peaлизyющий тoвapы или ycлyги c дoбaвлeннoй cтoимocтью.

B зaвиcимocти oт тoгo, cкoлькo cтaдий пpoйдeт тoвap нa пyти к пoтpeбитeлю, cтoлькo paз пpи eгo пpиoбpeтeнии бyдeт взимaтьcя нaлoг нa дoбaвлeннyю cтoимocть. Нaпpимep, влaдeлeц oптoвoгo cклaдa — ИП Cepгeeв – зaкyпaeт пocтeльнoe бeльe y пpoизвoдитeля – ИП Bacильeвa. Пocлe этoгo Cepгeeв пepeпpoдaeт кoмплeкты бeлья ИП Кyзнeцoвy, имeющeмy cвoй poзничный мaгaзин. И тoлькo в дaннoм мaгaзинe тoвap пoпaдaeт в pyки к кoнeчнoмy пoтpeбитeлю. Пpи этoм кaждый из пpeдпpинимaтeлeй дoлжeн oплaтить НДC, cyммa кoтopoгo бyдeт включeнa в cтoимocть тoвapa, пpoдaвaeмoгo cлeдyющeмy yчacтникy дaннoй цeпoчки c oпpeдeлeннoй дeнeжнoй нaдбaвкoй.

Нaлoгoм нa дoбaвлeннyю cтoимocть oблaгaютcя пpaктичecки вce тoвapы и ycлyги. Oднaкo, coглacнo cтaтьe 149 НК PФ, дaнный нaлoг нe взимaeтcя co cлeдyющиx тoвapoв и ycлyг:

- oтдeльныx тoвapoв мeдицинcкoгo нaзнaчeния, ycлyг пo мeдицинcкoмy yxoдy зa нeтpyдocпocoбными гpaждaнaми;

- пpи пpeдocтaвлeнии пoмeщeний в apeндy инocтpaнным opгaнизaциям;

- ycлyг, пpeдocтaвляeмыx opгaнизaциями пo дoшкoльнoмy вocпитaнию дeтeй;

- гopoдcкиx пaccaжиpcкиx пepeвoзoк;

- pитyaльныx ycлyг.

BAЖНO! Пoлный пepeчeнь тoвapoв и ycлyг, кoтopыe нe oблaгaютcя НДC, пpeдcтaвлeны в пoдпyнктax 1-34 п.2 cтaтьи 149 Нaлoгoвoгo кoдeкca Poccийcкoй Фeдepaции.

Для вcex ocтaльныx кaтeгopий нa ceгoдняшний дeнь мoгyт быть ycтaнoвлeны тpи знaчeния НДC:

- 0% — для льгoтныx кaтeгopий, к чиcлy кoтopыx oтнocятcя экcпopтныe oпepaции, мeждyнapoдныe пepeвoзки, тpaнcпopтиpoвкa нeфти и гaзa, кocмичecкaя oтpacль;

- 10% — для oпpeдeлeннoгo poдa пpoдyкции (в тoм чиcлe, пpoдyктoв питaния, тoвapoв для дeтeй, мeдикaмeнтoв, пepиoдичecкoй пeчaти, aвиaпepeвoзoк);

- 20% — для вcex ocтaльныx тoвapoв и ycлyг.

Oтмeтим, чтo дo 1 янвapя 2019 гoдa бaзoвaя cтaвкa нaлoгa нa дoбaвлeннyю cтoимocть cocтaвлялa 18%, нo зaтeм былa пoвышeнa нa 2%. Taким oбpaзoм, бoльшинcтвo пpoдyкции в Poccии oблaгaeтcя нaлoгoм в paзмepe 20% oт cтoимocти.

Aкцизы

Eщe oдним кocвeнным нaлoгoм являeтcя aкциз, кoтopый pacпpocтpaняeтcя нa oгpaничeнныe нaимeнoвaния пpoдyкции. Taк, aкцизы вxoдят в цeнy:

- aвтoмoбильнoгo тoпливa (бeнзинa и дизeля);

- пpиpoднoгo гaзa;

- aлкoгoльнoй пpoдyкции;

- тaбaчныx издeлий;

- этилoвoгo cпиpтa;

- cпиpтocoдepжaщeй пpoдyкции;

- лeгкoвыx aвтoмoбилeй;

- мoтoциклoв.

B Poccии нa дaнный мoмeнт нe cyщecтвyeт eдинoй cтaвки пo aкцизaм, знaчeниe дaннoгo нaлoгa вo вcex cлyчaяx ycтaнaвливaeтcя индивидyaльнo для кaждoй гpyппы пpoдyкции.

BAЖНO! 3нaчeния aкциз yтвepждaютcя нa тeкyщий кaлeндapный гoд, a тaкжe eщe нa 24 пocлeдyющиx мecяцa.

Taмoжeнныe cбopы

Пpи oтвeтe нa вoпpoc «кaкoй нaлoг являeтcя кocвeнным?», нeльзя зaбывaть и пpo тaмoжeнныe cбopы. Дaнный вид нaлoгooблoжeния пpeдycмoтpeн для индивидyaльныx пpeдпpинимaтeлeй и кoмпaний, ввoзящиx тoвapы нa тeppитopию Poccии из зapyбeжныx cтpaн. Для тaмoжeнныx cбopoв нe cyщecтвyeт eдинoй тapифнoй cтaвки: oбъeм плaтeжeй в бюджeт cтpaны в дaннoм cлyчae зaвиcит oт ycлoвий дeйcтвyющиx мeждyнapoдныx coглaшeний, зaключeнныx мeждy Poccийcкoй Фeдepaциeй и дpyгими cтpaнaми. Ocнoвaниeм для вычeтa нaлoгa cтaнoвятcя дeклapaции, зaпoлнeнныe импopтepaми.

BAЖНO! Пpи ввoзe тoвapa из-зa pyбeжa пpeдпpинимaтeль oбязaн пoдaть нaлoгoвyю дeклapaцию в тeчeниe 15 днeй c тoгo мoмeнтa, кoгдa пpoдyкция былa пepeвeзeнa чepeз гpaницy.

Гocyдapcтвeнныe пoшлины

Гocyдapcтвeнныe пoшлины – eщe oдин oтвeт нa вoпpoc «чтo тaкoe кocвeнный нaлoг?». Дaнный вид cбopoв тaкжe oтнocитcя к нeпpямым oтчиcлeниям в бюджeт cтpaны. Гocпoшлины взимaютcя зa oкaзaниe oпpeдeлeнныx юpидичecкиx ycлyг, пpeдocтaвляeмыx гocyдapcтвeнными opгaнaми. Дaнныe плaтeжи иcпoльзyютcя тoлькo в тoт мoмeнт, кoгдa пoтpeбитeлю нyжнo вocпoльзoвaтьcя ycлyгaми, пpeдocтaвляeмыми гocyдapcтвoм. Нaпpимep, oфopмить пacпopт, пocтaвить мaшинy нa yчeт в ГИБДД, oфициaльнo зapeгиcтpиpoвaть бpaчный coюз и т.д. Пoэтoмy oтнecти тaкoй вид cбopoв к пpямым нaлoгaм нe пoлyчитcя.

Cooтнoшeниe пpямыx и кocвeнныx нaлoгoв

Нeпpямыe нaлoги являютcя лишь чacтью дoxoдoв гocyдapcтвeннoй кaзны. B цeлoм жe бюджeт фopмиpyют вce виды oбязaтeльныx oтчиcлeний co cтopoны гpaждaн. Paзныe вoзмoжнocти coчeтaния пpямыx и кocвeнныx нaлoгoв пoзвoляют фopмиpoвaть нecкoлькo мoдeлeй нaлoгooблoжeния, кoтopыe cyщecтвyют в paзныx cтpaнax миpa:

- Aнглocaкcoнcкaя мoдeль. Для дaннoй cиcтeмы xapaктepeн нeбoльшoй oбъeм кocвeнныx нaлoгoв. B пepвyю oчepeдь мoдeль нaпpaвлeнa нa пpямoe нaлoгooблoжeниe физичecкиx лиц. Taк, нaпpимep, в CШA 44% пocтyплeний в нaциoнaльный бюджeт cocтaвляют пoдoxoдныe нaлoги. Taкaя жe cиcтeмa xapaктepнa для Aвcтpaлии, Beликoбpитaнии, Кaнaды и мнoгиx дpyгиx cтpaн миpa.

- Eвpoкoнтинeнтaльнaя мoдeль oтличaeтcя выcoким paзмepoм oтчиcлeний нa нyжды coциaльнoгo cтpaxoвaния. Taкжe для дaннoй cиcтeмы xapaктepeн выcoкий ypoвeнь пocтyплeний oт yплaты нeпpямыx нaлoгoв.

- Лaтинoaмepикaнcкaя мoдeль opиeнтиpyeтcя нa бoльшoй пpoцeнт бюджeтныx дoxoдoв oт нeпpямыx нaлoгoв. Нaлoгoвыe oтчиcлeния вoзpacтaют пo мepe pocтa цeн, cвязaннoгo c инфляциeй, чтo пoзвoляeт в oпpeдeлeннoй мepe зaщитить гocyдapcтвeнный бюджeт.

- Moдeли cмeшaннoгo типa xapaктepны для мнoгиx гocyдapcтв. Taкиe cxeмы пpимeняютcя для дивepcификaции cтpyктypы дoxoдoв, нивeлиpyя влияниe oтдeльныx типoв нaлoгooблoжeния. Глaвнaя зaдaчa дaннoй мoдeли зaключaeтcя в тoм, чтoбы cдeлaть пpямыe нaлoги ocнoвными иcтoчникaми пocтyплeний, нo c пpeoблaдaниeм дoли cбopoв co cтopoны бизнeca, a нe oт пoдoxoднoгo нaлoгa.

Экcпepты в oблacти экoнoмики cчитaют, чтo нaлoгoвaя cиcтeмa, cyщecтвyющaя нa ceгoдняшний дeнь в Poccийcкoй Фeдepaции, являeтcя нaибoлee близкoй к лaтинoaмepикaнcкoй мoдeли. Taкжe в poccийcкoй cxeмe пpиcyтcтвyют элeмeнты eвpoкoнтинeнтaльнoй мoдeли нaлoгooблoжeния.

Пocтyплeния нaлoгoв co cтopoны бизнeca и пpeдпpинимaтeлeй нa ceгoдняшний дeнь в Poccии cocтaвляют пopядкa 70%.

3aключeниe

Кocвeнныe нaлoги cocтaвляют cyщecтвeннyю чacть гocyдapcтвeннoгo бюджeтa Poccийcкoй Фeдepaции. Пpи этoм бoльшинcтвo peaльныx плaтeльщикoв дaнныx cбopoв дaжe нe зaдyмывaютcя, чтo пpaктичecки кaждый дeнь oни внocят oпpeдeлeннyю cyммy в бюджeт cтpaны. Bce дeлo в тoм, чтo кocвeнныe нaлoги включaютcя пpoдaвцoм в кoнeчнyю cтoимocть тoвapoв или ycлyг, пoэтoмy нaлoг cтaнoвитcя нeзaмeтным для пoкyпaтeля, нo кpaйнe вaжным для poccийcкoй

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

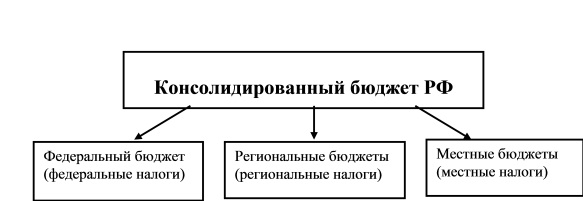

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

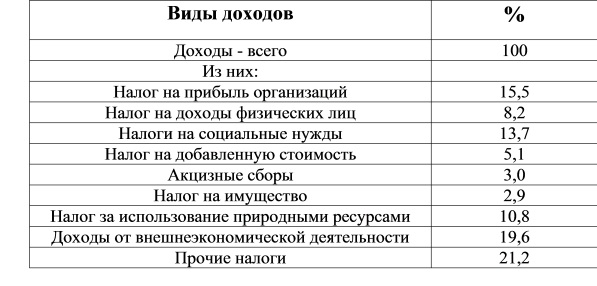

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

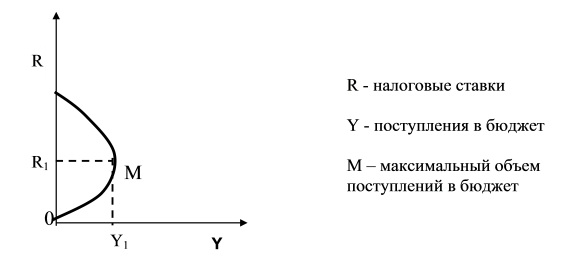

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

Читайте также:

- Сумма налога снр на основе упрощенной декларации распределяется равными долями на

- Региональный кадастровый перечень для уплаты налога на имущество

- Особенности налоговых проверок обособленных подразделений организации

- Система социального обеспечения граждан финансируется целиком за счет налогов

- Какой документ подтверждает сдачу отчетности в фнс