Проверка на риски налоговая

Опубликовано: 02.05.2024

Автор: Екатерина Гостева налоговый консультант

Автор: Екатерина Гостева

налоговый консультант

Физические и временные ресурсы налоговых инспекторов ограничены, поэтому они идут с проверкой только туда, где гарантированно можно сделать доначисления налогов. Предлагаем вашему вниманию 7 критериев отбора кандидатов на выездные проверки. Проверьте заранее, не грозит ли вам в ближайшем будущем визит налоговой инспекции.

Выездные проверки всегда были и до сих пор остаются действенным инструментом налогового контроля. Однако в последние годы выездных налоговых проверок стало гораздо меньше. Сама ФНС России ратует за то, чтобы не «кошмарить» бизнес и проведение выездной проверки назначать только при стопроцентном наличии нарушений с возможностью крупных доначислений по налогам. Тем более, что у инспекций есть свой, негласный, план по суммам доначислений, которые должны поступить в бюджет (официально этот факт, конечно, никогда не подтверждается).

В связи с этим отбор претендентов на проверки стал более качественным. И если компания оказывается в списке – может готовиться к доначислениям, поскольку еще до начала проверки инспекторы знают, что и где будут искать.

Сегодня мы поговорим об основных критериях, по которым ИФНС «вычисляет» компании, подлежащие выездной проверке.

Распространенные заблуждения

Многие ошибочно полагают, что поскольку выездная проверка проводится с регулярностью раз в 3 года, то первые 3 года компании ничто не угрожает. Есть и другое распространенное заблуждение, согласно которому выездная налоговая проверка обязательно проводится через 3 года после начала работы компании и будет повторяться каждые 3 года.

Однако в реальности физические ресурсы налоговой инспекции ограничены, поэтому выездная проверка проводится только тогда, когда гарантированно будут доначисления.

Основания для выездной проверки могут быть разные. Для более эффективного отбора претендентов на выездные проверки разработан ряд критериев. Естественно, недостаточно соответствовать только одному из них. Подходящая для выездной проверки компания должна иметь целый букет проблем.

Ресурсы налоговой инспекции ограничены, поэтому идут инспекторы с проверкой только туда, где гарантированно будут доначисления

Критерий №1. Показатели рентабельности и налоговой нагрузки отличаются от средних по отрасли

В зоне риска назначения выездной проверки находятся компании, чьи показатели налоговой нагрузки и рентабельности отклоняются от среднеотраслевых значений.

- Критические отклонения в налоговой нагрузке

Считается, что если у компании налоговая нагрузка ниже среднеотраслевого уровня более, чем на 10%, возникают основания для выездной проверки. Однако даже отклонения на 5-7% гарантированно добавляют компанию в группу риска.

Узнать среднеотраслевые значения, на которые ориентируется ИФНС, можно из Приложения N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ .

(актуализировано с учетом данных за 2017 год)

- Критические отклонения в рентабельности

Рентабельность проданных товаров и рентабельность активов организаций также не должна отклоняться более, чем на 10% от тех показателей, которые ИФНС считает средними по отрасли. В помощь вам - Приложение №4 «Рентабельность проданных товаров, продукции, работ, услуг и активов организаций по видам экономической деятельности».

Критерий №2. Подозрительные суммы вычетов по НДС

Если доля «входящих» вычетов по НДС превышает 89% от суммы налога, начисленного за год, компания автоматом попадает в поле зрения налоговиков. Правда, в разных регионах «безопасная» доля вычетов своя.

К сожалению, в открытом доступе нет никаких документов ИФНС, на которые можно ориентироваться налогоплательщику. Спасибо коллегам из газеты «Учет. Налоги. Право», которые каждые полгода собирают по своим источникам актуальную информацию и публикуют на своем сайте. Вот, кстати, ссылка на свежие данные .

Критерий №3. Низкая зарплата

Если уровень заработных плат в компании ниже среднего по отрасли на 10% и более, налоговики считают, что компания практикует зарплатные схемы либо деньги выплачиваются в «конвертах». Свежие данные о среднеотраслевых зарплатах, на которые ориентируется ИФНС, можно посмотреть здесь .

Критерий №4. Убыточность в течение 2-х лет и более

Компании, которые не показывают прибыль или, еще хуже, работают с убытком в течение 2-х и более лет – однозначно находятся в зоне риска. Для начала генерального директора пригласят для беседы на убыточную комиссию в ИФНС. Но если представленные директором аргументы инспекторов не удовлетворят, надо готовиться к проверке. Причем больше всего рискуют оказаться в плане выездных проверок:

- убыточные организации со значительными суммами вычетов по НДС;

- убыточные организации с зарплатой ниже среднего уровня в своей отрасли;

- убыточные организации с положительной динамикой выручки от реализации.

Критерий №5. Опережающий рост расходов

Если в сравнении с предыдущим отчетным периодом темпы роста расходов компании превышают темпы роста ее доходов (например, расходы выросли в 2 раза, а доходы от реализации – почти не выросли), проверка практически гарантирована. Инспекторы считают, что подобное несоответствие говорит о завышении расходов либо занижении доходов.

Критерий № 6. Ведение финансово-хозяйственной деятельности с высоким налоговым риском

При оценке вышеуказанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53.

Вот ряд обстоятельств, которые могут свидетельствовать о применении схем, направленных на получение необоснованной налоговой выгоды:

- контрагент (поставщик, подрядчик) носит признаки фирмы-однодневки;

- взаимозависимость участников сделок;

- неритмичный, разовый характер хозяйственных операций;

- использование посредников при осуществлении хозяйственных операций.

При этом налоговая выгода будет признана необоснованной, если налоговикам удастся доказать, что:

- какие-либо операции учтены для целей налогообложения не в соответствии с их действительным экономическим смыслом;

- учтенные операции, не обусловленные разумными экономическими или иными причинами (целями делового характера);

- нереальность сделок с контрагентом в связи с невозможностью исполнения сделки, особых форм расчетов и другие.

Критерий № 7. Молчание в ответ на запросы ИФНС

Конечно, это далеко не исчерпывающий список оснований для выездной проверки. В этой статье приводятся только самые очевидные причины. Дополнительную информацию вы можете найти на сайте ФНС, в разделе Концепция системы планирования выездных налоговых проверок .

Отдельно хочу заметить, что налоговым рискам компаний, находящихся у нас на бухгалтерском обслуживании, мы уделяем самое пристальное внимание, чтобы не давать ИФНС поводов для налоговой проверки.

В частности, в обязательном порядке:

- отслеживаем отклонения показателей компании от среднеотраслевых; советуем, что предпринять;

- анализируем хозяйственные договоры клиентов, рекомендуем им более безопасные (с точки зрения налогов) формулировки;

- мониторим запросы от ИФНС через электронную систему сдачи отчетности и оперативно на них реагируем

Причем все это делается не просто по личному желанию бухгалтера, а является стандартом обслуживания и закреплено в регламенте (соблюдение которого контролируется внутренней группой контроля).

Что дальше?

После того как налоговая инспекция установила, что Ваша организация подходит под один или несколько этих критериев, ей нужно прикинуть и обосновать предполагаемую сумму доначислений. Для этого инспекция осуществляет углубленный предпроверочный анализ. В частности, пользуется открытыми источниками информации, направляет запросы контрагентам о проведенных сделках и т. д.

Поэтому, если Ваш контрагент сообщил о том, что пришел запрос о предоставлении сведений о ваших с ним сделках за весь период сотрудничества – это верный признак того, что Вы попали в список претендентов на выездную проверку.

Определив «подозрительную» компанию на основании указанного анализа, инспектор вносит его в план выездных налоговых проверок. Но компания может попасть под проверку и вне плана – по запросам вышестоящих налоговых органов, информации, полученной из правоохранительных органов, по «дружественной наводке» конкурентов и т. д.

В каких случаях назначается внеплановая выездная проверка, мы расскажем в ближайших публикациях.

На сетования предпринимателей, что, мол, для изучения всей подноготной своих поставщиков им нужно обладать, как минимум, функциями полицейских, и что подобные проверки отнимают у них слишком много времени, налоговики традиционно возражают, что методов – хоть отбавляй, было бы желание.

Способы проверки контрагентов

Так, в письме от 24.06.2016 № ЕД-19-15/104 ФНС России снова напомнила о способах проверки добросовестности контрагентов. Налоговые ведомства советует налогоплательщикам руководствоваться:

- пунктом 12 Критериев, утвержденных приказом ФНС России от 30.05.2007

№ ММ-3-06/333@; - информацией, которая размещена на официальном сайте ФНС России в разделе «Общедоступные критерии самостоятельной оценки рисков» («Риски бизнеса: проверь себя и контрагента»);

- сведениями об адресах «массовой» регистрации и наименованиях юридических лиц, в состав исполнительных органов которых входят дисквалифицированные лица.

Эти сведения также размещены на сайте ФНС России.

Проверка регистрации в ЕГРЮЛ

Для проверки можно воспользоваться электронными сервисами на сайте ФНС России:

- «Сведения о государственной регистрации юридических лиц». Достаточно ввести ОГРН, ИНН или наименование контрагента, чтобы узнать, зарегистрирован ли он в ЕГРЮЛ. Если контрагент существует, то будут предоставлены сведения о его ОГРН, ИНН, юридическом адресе, Ф.И.О. руководителя и учредителей, видах деятельности по ОКВЭД;

- «Сведения, опубликованные в журнале «Вестник государственной регистрации», о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ. Такое решение налоговый орган может принять, если контрагент в течение 12 месяцев не представлял налоговую отчетность и не проводил операций хотя бы по одному банковскому счету. Недействующая организация не может заключать и исполнять договоры (п. п. 1, 2 ст. 64.2, ст. 419 ГК РФ).

Альтернативный вариант – получить выписку из ЕГРЮЛ в отношении контрагента в бумажной или в электронной форме (п. 2 ст. 6 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», далее – Закон № 129-ФЗ).

Проверка иной информации

Для получения прочей информации о контрагенте предназначены следующие сервисы на сайте ФНС России:

Кроме того, необходимо запросить у контрагента следующие документы или их заверенные копии:

- устав организации;

- свидетельство о государственной регистрации организации;

- свидетельство о постановке организации на учет в налоговом органе;

- решение об избрании (назначении) руководителя организации;

- вторую и третью страницы паспорта руководителя организации.

Действительность паспорта можно проверить по его серии и номеру, воспользовавшись сервисом «Проверка по списку недействительных российских паспортов» на сайте ФМС России.

Как доказать факт проверки

Чтобы доказать, что проверка добросовестности контрагента действительно проводилась, следует:

- сделать копии интернет-страниц (скриншоты) с информацией о контрагенте с электронных сервисов на сайте ФНС России;

- оформить справку с приложением к ней полученных или распечатанных документов (скриншотов).

Спасут ли от обвинений сервисы ФНС

Всегда ли пользование «проверочными» электронными ресурсами налоговиков является панацеей от обвинений и стоит ли полагаться только на них?

Итак, на официальном сайте ФНС России функционирует онлайн-сервис «Риски бизнеса: проверь себя и контрагента». Он включает в себя несколько блоков информации, которые можно использовать для получения достоверных сведений о факте регистрации юрлица.

В ходе судебных разбирательств порой случаются казусы. Так, АС Центрального округа в своем постановлении от 05.08.2016 Ф10-2578/2016 вынужден был указать налоговикам, что отсутствие контрагентов компании по месту регистрации через три года после осуществления сделки не является проявлением неосмотрительности и поводом для доначислений.

Воспользоваться этими ресурсами может любая компания. Однако стоит помнить, что применение этих ресурсов для подтверждения добросовестности контрагента в налоговом законодательстве прямо не установлено.

Некоторые суды принимают факт проверки контрагента через сайт налоговиков и не требуют предоставления других доказательств добросовестности. Так, в постановлении ФАС Московского округа от 11.07.2011 № КА-А41/6979-11) содержится вывод о том, что у фирмы, отследившей добросовестность контрагентов через официальные информационные источники, отсутствует обязанность проверять их налоговую и бухгалтерскую отчетность, а также принимать иные меры для выявления благонадежности в качестве налогоплательщиков.

Контрагенты зарегистрированы в ЕГРЮЛ с теми же юридическими адресами и ИНН, которые подтверждены на официальном сайте ФНС России. Фирмой были приняты все зависящие от нее меры, проявлена должная осмотрительность. Поэтому она не может быть лишена по формальным основаниям права на уменьшение базы по налогу на прибыль на расходы и на вычет по НДС.

В постановлении все того же ФАС Московского округа от 15.02.2012 № А40-128151/2010 судьи признали, что компания проявила должную осмотрительность и осторожность с помощью:

- истребования учредительных документов, лицензий на проведение работ, документов о постановке на учет в налоговой инспекции;

- доказательств ведения деловой переписки, в том числе по вопросу назначения ответственных лиц;

- проверки правоспособности контрагентов путем обращения к открытым источникам информации (СМИ, Интернет);

- получения в инспекции выписок из ЕГРЮЛ.

Однако в иных ситуациях судьи могут решить, что данные интернет-сервисов не являются доказательством достаточности проверки контрагента. Так, в постановлении ФАС Московского округа от 13.12.2011 № А40-21233/2011 служители Фемиды встали на сторону ИФНС. В решении было указано, что фирма не представила доказательства истребования документов у контрагентов в спорный период, а сведения о спорных контрагентах, имеющиеся в ЕГРЮЛ и на интернет-сервисах, не свидетельствуют о проявлении должной осмотрительности при выборе контрагентов и не позволяют сделать вывод о реальности ведения ими финансово-хозяйственной деятельности.

Таким образом, судебная практика довольно противоречива. Безусловно, компании могут использовать электронные сервисы ФНС России для проверки контрагентов, но лишь как вспомогательные средства. Изменится ли что-то в ближайшее время? Обещают, что да…

Разглашение налоговой тайны

С 1 июня в России все сведения о компаниях, которые не составляют налоговую тайну, стали общедоступными. Такие изменения внесены Федеральным законом от 01.05.2016 № 134-ФЗ. В связи с этим, ФНС России выпустила Информацию, где говорится о том, что публикация открытых сведений о компаниях будет проходить в течение года – до 1 июля 2017 года.

Речь идет о размещении таких сведений, как: среднесписочная численность работников организации за календарный год, о доходах и расходах компании, об уплаченных налогах и сборах, о суммах недоимки и задолженности по пеням и штрафам.

Данные будут размещаться в бесплатном открытом доступе на официальном сайте ФНС России.

По задумке разработчиков документа, закон должен был дать бизнесу инструмент проверки будущих бизнес-партнеров. При этом авторы поправок полагали, что сам факт публикации данных должен мотивировать коммерсантов заботиться о репутации компании. Но, по мнению экспертов, ситуация со снятием налоговой тайны похожа на применение лекарства с массой побочных эффектов.

Выписка из ЕГРЮЛ не может рассматриваться судом как единственное доказательство того, что компания была осмотрительна при выборе партнера (постановление Четырнадцатого арбитражного суда от 27.10.2014 по делу №А05-3286/14).

Во взаимодействии налогоплательщика и инспекций нововведение об отмене тайны будет иметь свои последствия. Например, фискалам будет проще предъявить претензии к компании относительно недостаточной осмотрительности при выборе контрагента.

При этом некоторые открытые показатели – как, например, численность сотрудников – могут быть необъективными критериями при определении того, что компания надежна и с ней можно иметь дело.

На практике случается так, что даже если у организации мало работников, это не мешает ей найти хороших, толковых субподрядчиков и выполнить все качественно и в срок. Гражданское законодательство такую форму решения бизнес-задач не запрещает.

Еще одно уязвимое место нового закона – это желание властей сделать открытыми данные о недоимках компании. На практике может случиться так, что организация оспаривает и «отбивает» доначисления инспекции, а споры с налоговой – процесс не быстрый. Разрешение конфликта может занять год и более, а недоимка в открытых данных о компании будет отражена, и этот факт может влиять на конечное решение клиентов фирмы.

Проявление должной осмотрительности: ТОП-7

Необходимые меры, свидетельствующие о проявлении должной осмотрительности, выработаны на основе арбитражной практики. Однако их перечень не является исчерпывающим. Приведем основные.

- На момент заключения сделки фирма обязана проверить у своего контрагента наличие государственной регистрации в ЕГРЮЛ (ЕГРИП).

- Для выполнения обязательств по договору у контрагента в некоторых случаях должна быть соответствующая лицензия. Копию лицензии необходимо запросить у компании-контрагента. При получении данного документа стоит обратить внимание на срок его действия. Информацию о лицензиях, выданных контрагенту, можно также проверить на сайтах лицензирующих органов.

- Одним из признаков проявления организацией должной осмотрительности является истребование у контрагента учредительных документов (устава, копии устава), а также копии свидетельства о постановке на учет в налоговой инспекции.

- При оформлении договора следует удостовериться в личности лица, действующего

от имени контрагента, а также в наличии у него соответствующих полномочий. - При заключении сделки убедитесь в наличии у контрагента действующего расчетного счета.

- Необходимо удостовериться в том, что контрагент занимается реальной предпринимательской деятельностью. Важно убедиться, что у него есть все возможности, в том числе материальные и кадровые, для выполнения тех обязательств, которые он хочет взять на себя по договору. Поэтому целесообразно запросить у контрагента справки о материально-технических ресурсах, наличии квалифицированных специалистов и годовых объемах выполнения аналогичных договоров. Не поленитесь потратить время на выяснение того, как проявил себя контрагент при работе с другими компаниями.

- Не «разбрасывайтесь» деловыми партнерами. Длительные отношения с поставщиком, в отношении которого ранее у проверяющих не было претензий, также свидетельствуют о проявлении налогоплательщиком должной осмотрительности.

Редакция «ПБ» Сергей Данилов

Выездные налоговые проверки — это не самые приятные для бизнеса любого масштаба мероприятия, с которыми рано или поздно сталкивается практически каждая компания. Статистика выездных проверок неутешительна: большая их часть заканчивается в пользу налоговиков — начислениями, пенями и штрафами. При этом общее количество проверок из года в год снижается: по данным самой налоговой, в прошлом году проверке подвергся всего лишь каждый тысячный налогоплательщик [1] . Налоговики знают, к кому стоит выезжать и «бьют» прицельно. Прежде чем организовывать проверку, они проводят подробный предпроверочный анализ конкретной организации, в ходе которого собирают всю необходимую информацию о ней и ее проступках перед законом. Предпроверочный анализ — закрытая процедура, но иногда руководству компании удается понять, что под фирму «копают». К проявлениям активности со стороны ФНС стоит отнестись серьезно: когда гром грянет и налоговики объявятся на пороге, предпринимать что-то, скорее всего, будет уже поздно. На этапе же предварительной проверки можно сработать на опережение и подготовиться к приходу «фискалов». Такая тактика если не спасет от взысканий, то, по крайней мере, позволит их минимизировать.

Как проходит предпроверочный анализ налоговой, откуда инспекторы могут получать информацию, как можно распознать, что ФНС проявляет излишний интерес к компании? Об этом, а также о том, как подготовиться к проверке, расскажем в статье.

Определение и цели предпроверочного анализа

Предпроверочный анализ выездной налоговой проверки — это, как мы уже сказали, подготовительный этап, в ходе которого налоговики собирают и анализируют доступную информацию о налогоплательщике. Механизм выполнения этого анализа не урегулирован законодательно — в НК РФ вообще не упоминается о нем. Поэтому в своих действиях специалисты основываются на внутренних инструкциях и рекомендациях.

Выездная проверка — это энергозатратное мероприятие не только для проверяемого, но и для самих проверяющих. Выезжать впустую для них значит напрасно тратить время и вдобавок портить статистику взысканий. Поэтому, чтобы проверка в отношении компании была назначена, налоговикам при выполнении предпроверочного анализа нужно убедиться в том, что:

- нарушения в деятельности налогоплательщика действительно есть;

- потенциальная сумма доначислений, пеней и штрафов достаточно велика: если предполагаемое взыскание составит всего несколько миллионов, налоговики едва ли станут организовывать для этого проверку;

- доначисление можно будет взыскать: нет никакого смысла организовывать проверку и взыскивать недоимки с компании, у которой нет ни средств, ни активов на то, чтобы все выплатить. Такой долг только повиснет мертвым грузом и не принесет реальных денег в бюджет.

Отделу ФНС, занимающемуся предпроверочным анализом, в первую очередь предстоит установить все эти обстоятельства во время рассмотрения информации о компании, а уже затем на основании полученных выводов сформировать удобную и эффективную стратегию проверки.

Разумеется, выводы по результатам предпроверочного анализа являются всего лишь предварительными — их еще нужно подтвердить в ходе самой проверки. Таким образом, привлечение к ответственности по итогам одного только анализа недопустимо.

Как налоговые органы проводят анализ

Предпроверочная проверка — это двухступенчатое мероприятие. На первом этапе она проходит в автоматическом режиме с помощью разработанного специально для ФНС программного обеспечения. Здесь происходит достаточно грубый отсев налогоплательщиков, которые очевидно являются законопослушными. Из тех, кто не был исключен автоматически, налоговикам предстоит уже вручную выбрать юрлица, к которым они приедут с очной проверкой.

На автоматизированном этапе используются такие программы, как:

- СУР АСК НДС-2 — она работает с бухгалтерской и налоговой отчетностью компаний. На ее основании программа распределяет всех налогообязанных на три группы: с низким налоговым риском (законопослушные предприниматели, к ним никаких вопросов быть не может); с высоким налоговым риском (подозрительные фирмы, в действиях которых можно обнаружить либо очевидные нарушения законодательства, либо попытки завуалировать потенциальные — их впоследствии будут проверять с особым усердием); со средним налоговым риском (компании, которых программа не смогла отнести ни к первой, ни ко второй категории). Анализ проводится с помощью восстановления цепочек НДС: сверяются данные, предоставленные компанией и ее контрагентами. По сути, программа ищет «разрывы» в этих взаимосвязях и расхождения в отчетных документах;

- АИС «Налог-3» — база данных ФНС, содержит сведения обо всех налогоплательщиках, как из внутренних источников налоговой, так и извне;

- ПК «ВАИ» — выстраивает схемы связи между разными компаниями. Например, если учредители одной компании участвуют в другой или аффилированы с ней, программа это продемонстрирует.

Кода автоматизированный этап завершается, за дело берутся сами специалисты — они работают с информацией о налогоплательщике и формируют выводы, которые определят судьбу компании. На этапе ручного анализа деятельности налогообязанного инспекторы проверяют сведения и документы, которые находятся в самой ФНС, а также запрашивают дополнительные данные из внешних источников.

В самой налоговой, как правило, есть:

- информация из реестра юрлиц или индивидуальных предпринимателей;

- сданные ранее декларации;

- бухгалтерский баланс проверяемого и иные документы;

- отчеты о прибылях и убытках.

Анализируя внутренние материалы, специалисты ищут пробелы, несостыковки между информацией в различных документах или одинаковых, но поданных в разные периоды.

Как уже было обозначено выше, налоговики вправе не только пользоваться имеющимися сведениями, но и добывать дополнительные, а именно:

- направлять запросы в другие органы или организации, например в Росреестр, ГИБДД, кредитные учреждения;

- исследовать открытые данные, в том числе размещенные на сайте налогоплательщика и в социальных сетях сотрудников.

В некоторых случаях аналитики даже запрашивают информацию или документы у самого проверяемого лица — и такая ситуация может оказаться проблемной. Формально, в соответствии с положениями НК РФ, делать так можно только во время официальной проверки. Предпроверочный анализ налоговой проверки не является основанием для истребования документов. Однако пункт 2 статьи 93.1 НК РФ все же позволяет налоговикам запрашивать документы до начала официальных контрольных мероприятий, если соблюдаются следующие условия [2] :

- запросить можно документы, касающиеся одной конкретной сделки;

- запрос должен быть обоснован.

Если в запросе есть все эти пункты, документы придется представить, а неисполнение законного требования ФНС, согласно статье 126 НК РФ, влечет взыскание штрафа [3] . В то же время, если в официальном требовании отсутствует четкое обоснование, предъявлять запрашиваемые бумаги не стоит. Скорее всего, после отказа компании налоговая все равно попытается привлечь ее к ответственности за неисполнение законного требования, но такое решение можно будет оспорить в суде.

Если у проверяемого есть хоть малейшие сомнения в обоснованности требований налоговиков, не следует спешить собирать запрошенные бумаги. Лучше сперва хотя бы проконсультироваться с независимым экспертом — в такой ситуации любое опрометчивое действие может дать налоговикам возможность раздобыть дополнительную информацию о нарушениях со стороны компании.

Результаты предварительной проверки

Сроки проведения предпроверочного анализа не установлены официально (в отличие от сроков самой выездной проверки) — ФНС сама определяет для своих сотрудников регламенты работы. Но, сколько бы ни длились процессы сбора и изучения информации о налогоплательщике, результат предпроверочного анализа оформляется в виде письменного заключения, на котором, вероятнее всего, будет стоять отметка «ДВП» — для внутреннего пользования. Налоговая не афиширует результаты анализа и уж тем более не знакомит с ним проверяемого.

В самом заключении выделяется несколько блоков:

- вводные данные, такие как наименование организации налогоплательщика, его реквизиты:

- аналитическая часть, где отражены источники использованной информации, непосредственно анализ финансово-хозяйственной деятельности проверяемого, оценка по критериям риска и сведения о ранее проведенных контрольных мероприятиях;

- заключительная часть. Она содержит выводы о том, целесообразна ли новая выездная проверка, какова предполагаемая сумма доначисления, какие перспективы взыскания. Также в этой части есть рекомендации по порядку проведения проверки, составу проверяющих и информация о наличии или отсутствии оснований полагать, что в действиях проверяемого имеются составы уголовных преступлений.

Действительно, предпроверочный анализ выездной налоговой проверки — это внутреннее мероприятие налоговиков, о котором налогоплательщика никто в любом случае официально не уведомит. Однако по косвенным признакам заподозрить повышение интереса со стороны ФНС вполне реально.

Игнорировать эти знаки ни в коем случае нельзя: если дело дошло до предпроверочного анализа, значит, компания уже не прошла автоматизированную проверку и первые этапы ручной. Если дело дошло до истребования документов у контрагентов или банков, вероятность того, что проверка состоится, крайне велика.

Не стоит также рассчитывать на то, что налоговики не смогут ничего найти. Во-первых, в деятельности практически любой компании можно найти огрехи, пусть и не слишком значительные, по части налогов. А во-вторых, если компанией так серьезно заинтересовались, значит, инспекторы, скорее всего, уже что-то нашли.

Обнаружив, что ФНС начала пристально следить за компанией, ее учредитель или руководитель поступит по-настоящему мудро, если решит готовиться к налоговой проверке. В первую очередь для этого понадобится привлечь к вопросу независимого консультанта, специализирующегося на сопровождении налоговых проверок.

В ходе подготовки необходимо:

- провести полный налоговый аудит фирмы, поднять все документы, убедиться, что они соответствуют друг другу, что нет «белых пятен», а если чего-то не хватает — оперативно восполнить;

- провести свою оценку по критериям налогового риска, перечисленным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ [4] . Таких критериев 12 — на них, в частности, ориентируются сами специалисты налоговой при оценке благонадежности проверяемой компании. Среди этих критериев можно выделить следующие: большой объем применяемых налоговых вычетов, низкая (по сравнению с другими компаниями в данной отрасли) налоговая нагрузка или систематическая убыточность, которая была заявлена в нескольких периодах. В идеале, если проверка документов и оценка по критериям риска проведены качественно, налогоплательщик сможет с высокой степенью достоверности предсказать выводы, к которым придут налоговики в своем заключении;

- подготовить к грядущей проверке коллектив: проинструктировать сотрудников о том, как вести себя во время проверки в присутствии проверяющих, как общаться, какие темы поднимать можно, а каких следует избегать. Желательно выделить среди работников оперативную группу, на которую будут возложены обязанности по коммуникации с проверяющими. К инструктажу членов этой части коллектива следует отнестись с особым вниманием.

Для проведения всех этих мероприятий необходимы не только глубокие познания в области налогового права, но и большой опыт аналитической работы и понимание специфики работы проверяющих. Рассчитывать на собственные силы в таком деле — это не самая хорошая идея, ведь цена возможной ошибки измеряется десятками миллионов рублей, которые фирма может отдать в виде взысканий. Оптимальным решением может стать обращение к независимому профессиональному консультанту, который способен непредвзято оценить ситуацию в компании и помочь подготовиться к проверке, чтобы фирма могла встретить ее во всеоружии.

Проявление повышенного интереса со стороны налоговой почти всегда проходит для налогоплательщика весьма болезненно. Дело в том, что компании, в отношении которых нечего предъявить, отсеиваются еще на этапе автоматизированной проверки, и на столы к специалистам для очного анализа информация о них просто не попадает. Но, если в деятельности фирмы есть хоть малейшие недочеты, ФНС не обделит ее вниманием. Между тем нередко во время проведения предпроверочного анализа налогоплательщикам удается заранее узнать о грядущих выездных проверках и предпринять меры, чтобы минимизировать ущерб. А заручившись поддержкой квалифицированных специалистов, можно повысить свои шансы на максимально удачный для компании исход дела и сберечь огромные денежные суммы.

Независимая оценка готовности к проверке

О том, в чем состоит ценность независимой оценки ситуации в компании, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

Однако необходимо учитывать один важный момент: если учредитель или руководитель компании понимает, что в отношении нее идет предпроверочный анализ, скорее всего, ему не обойтись без помощи независимого эксперта.

Еще две вещи, с которыми придется смириться. Во-первых, если предпроверочный анализ зашел так далеко, что его удалось заметить, — проверка состоится. А во-вторых, это также означает, что с компании обязательно что-то взыщут. Из этих правил, конечно, есть исключения, но они единичны.

Некоторые, впрочем, считают, что не нуждаются в помощи независимого эксперта, поскольку имеют в штате профессиональных юристов и бухгалтеров. Здесь нужно пояснить: среди сотрудников фирмы вряд ли найдется человек с опытом работы в налоговой, внушительным личным опытом проведения предпроверочного анализа и самих проверок, то есть человек, карьера которого связана с налоговым правом и аудитом.

А вот в Fomix Consulting Group работают именно такие юристы. Они готовы браться даже за нестандартные случаи, используя при этом исключительно индивидуальный подход. Ведь все ситуации и компании разные, и мы, благодаря нашему колоссальному опыту, знаем об этом как никто другой.

Мы четко понимаем, что цель независимой оценки — по сути, продублировать выводы, к которым налоговики придут по результатам предпроверочного анализа. Только работая на опережение, можно действительно переломить ход проверки в свою пользу, а в идеале — попасть в число счастливчиков, которые выходят из таких ситуаций без потерь. Наши специалисты не станут предлагать неэффективные решения, ведь наша задача — не просто проанализировать деятельность компании, но и сэкономить ее деньги, а также время и нервы учредителей или руководителей.

К слову в Fomix Consulting Group можно воспользоваться и рядом других услуг по сопровождению бизнеса: мы помогаем компаниям зарегистрироваться, организовать почтовое обслуживание, получить юридический адрес, а еще провести процедуры ликвидации, банкротства и даже финансовый аудит. К тому же наши эксперты готовы при необходимости защитить интересы клиента в суде и, что немаловажно, оказать любые услуги под ключ».

P. S. Полную информацию о деятельности Fomix Consulting Group можно найти на официальном сайте.

- 1 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://clck.ru/RqnMJ

- 3 https://clck.ru/PpzKL

- 4 https://clck.ru/MqMG2

Отзывы о работе компании, оказывающей услуги по подготовке к проверкам, могут многое сказать о ней в целом. Так, оттуда можно почерпнуть информацию о ценовой политике юридической фирмы, уровне квалификации ее специалистов, а также о том, как быстро они выполняют поставленные задачи. Ведь в такой ситуации вопрос времени стоит особенно остро.

Предпроверочный анализ — это негласное исследование информации о налогоплательщике, посредством которого налоговая инспекция определяет для себя целесообразность выхода на выездную налоговую проверку.

Налоговый аналитик с помощью специальных технологий и инструментов собирает и обобщает информацию, которая позволяет ещё до назначения проверки составить представление о деятельности налогоплательщика и обнаружить «проблемные места». При этом предпроверочный анализ направлен не только на выявление нарушений законодательства.

В ходе проведения такого анализа важно понять, не является ли потенциальный проверяемый анонимной структурой, и есть ли перспектива реального взыскания доначисленных налогов и штрафов.

В соответствии с существующими рекомендациями, руководителю проверяющей группы перед проведением выездной налоговой проверки необходимо наметить мероприятия налогового контроля, необходимые для подтверждения предполагаемых налоговых правонарушений и сбора доказательственной базы (письмо ФНС России от 25.07.2013 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок»).

Согласно письму ФНС России от 13.07.2017 № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)», перед началом выездной налоговой проверки налоговый орган уже обладает или должен обладать информацией о совершенных налогоплательщиком правонарушениях, и в рамках проводимых мероприятий налогового контроля ориентирован преимущественно на сбор доказательств совершения данных правонарушений, а также умысла налогоплательщика в их совершении. Предпроверочный анализ, несмотря на негласность, имеет и формализованную часть — письменный документ, заключение, которое состоит из 6 разделов:

-

Основные сведения о налогоплательщике (кроме формальных данных типа даты и адреса регистрации, здесь приводятся сведения об учредителях и их участии в других юр. лицах, их доходах и источниках таких доходов, круга выявленных взаимозависимых лиц, составе имущества как руководителей и учредителей, так и самой компании);

Общая оценка финансово-хозяйственной деятельности (анализ и оценка данных бухгалтерской и налоговой отчетности, их положительная или отрицательная динамика, анализ состава кредиторской задолженности, правильность формирования затрат, сопоставляются налоговые базы по прямым и косвенным налогам, отдельно анализируются имущественный и транспортный налог);

Оценка по критериям риска (табличная форма, основана на 12-ти критериях риска в соответствии с приказом ФНС России от 30.05.2007 № ММ-3-06/333, эти критерии можно найти на сайте www.nalog.ru);

Сведения из информационных ресурсов и прочих источников (почти два десятка ПИК — поисково-информационных комплексов, специальные инструменты анализа информации и открытые источники);

Сведения о проведенных мероприятиях налогового контроля (на самом деле в этом разделе не только данные о результативности камеральных и выездных проверках налогоплательщика в предыдущие периоды, но и данные из банков).

Именно информация по движению денежных средств по счетам ложится в основу построения блок-схемы участников группы компаний, выявления источников изъятия наличных денежных средств.

Кроме того, компании из блок-схемы анализируются на предмет анонимности и транзитности деятельности с приведением данных их налоговой отчётности (Здесь же приводится информация о встречных проверках контрагентов и контрагентов контрагентов);

Выводы о целесообразности проведения выездной налоговой проверки (составе проверяющих, мероприятиях, которые необходимо провести в рамках выездной налоговой проверки, сумме потенциальных доначислений, реальности их взыскания, а также о необходимости включения в состав проверяющих оперативных сотрудников правоохранительных органов).

Как уже указывалось выше, согласно «концепции системы планирования выездных налоговых проверок» существуют общедоступные критерии рисков самостоятельной оценки для налогоплательщиков своей деятельности, которые указаны в приказе ФНС России от 30.05.2007 № ММ-3-06/333@.

Налогоплательщик может сам проанализировать налоговые риски назначения выездной налоговой проверки, исходя из следующего:

налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

выплата заработной платы сотрудникам ниже рыночной;

доля вычетов превышает стандарты по рынку, большие суммы возмещения;

в связи с реорганизацией, банкротстве или ликвидацией организации-налогоплательщика;

переходом в другую Инспекцию;

большим количеством убытков;

сомнительные банковские операции или операции с фирмами-однодневками;

разрывы в программе «СК-НДС»;

приближение к потолку доходов, работников по специальным налоговым режимам;

«транзитный» характер банковских операций;

налогоплательщик не ответил на требование по ППА или в ходе камеральной налоговой проверки и не представил пояснения по выявленным ошибкам.

ВАЖНО: В настоящий момент среднеотраслевые показатели применяются в совокупности с иными показателями и сами по себе не являются строго обязательными. Однако, именно данные показатели изучаются в первую очередь при предпроверочном анализе и их нарушение переводят организацию в «зону риска».

Необходимо проверить - отличаются ли показатели по налогу на прибыль и НДС от среднеотраслевой нагрузки за все периоды, установив степень риска попасть в «отбор» для предпроверочного анализа.

С начала 2021 года Налоговые органы при планировании проверок будут учитывать следующие обстоятельства.

ФНС России в письме от 06.08.2020 № ШЮ-4-13/12599@ указала на правовые особенности внутригрупповых сделок. В частности, данное письмо позволяет оценить налоговые риски всех участников внутригрупповых сделок, так как в нем выработан единообразный подход при формировании доказательственной базы в рамках мероприятий налогового контроля по вопросам налогообложения расходов по оплате услуг, оказываемых в адрес российских организаций иностранными взаимозависимыми организациями. ФНС России выдвинула следующий алгоритм таких сделок:

реальность таких услуг, то есть действительно ли такие услуги существовали и предоставлялись;

отсутствие дублирования расходов на приобретение идентичных благ. Иными словами, есть ли в штате российской компании специалисты аналогичные зарубежным;

экономическая/коммерческая ценность услуг (через оценку деловой цели и готовности независимых лиц приобретать такие услуги или осуществлять соответствующую деятельность собственными силами). Здесь также проверяется, чьим интересам служит услуга: дочернего общества (заказчика) или акционеров из-за рубежа.

Обоснование внутригрупповых сделок с учетом вышеуказанного письма ФНС России, должно происходить с учетом следующих рекомендаций:

необходимость ведения электронной корреспонденции (переписки) с исполнителем, осуществления детализации телефонных звонков, служебные записки и справки, распечатки из внутренних электронных систем налогоплательщика, распечатки электронного календаря, снимки экрана компьютера;

быть готовым предоставить все необходимые обстоятельные пояснения по таким сделкам. Так как соответствующие показания налогоплательщика по тем аспектам, которые вызывают вопросы у налогового органа, при недостающих документах, будут являться достаточными, и инспекция не сможет отказать в вычете расходов;

налоговому органу запрещено делать выводы о дублировании расходов лишь на основании формального сопоставления названий отделов/должностей сотрудников налогоплательщика и исполнителя без проведения детального анализа функционала, опыта и компетенций соответствующих отделов и сотрудников. При этом, Компаниям рекомендуется подготовить соответствующие регламенты с описанием функционала отделов/специалистов, которые пересекаются с отделами/специалистами исполнителя;

необходимо оценивать экономическую обоснованность расходов на приобретение внутригрупповых услуг, исходя из намерений получить положительный экономический эффект от такого приобретения, даже если по факту был получен отрицательный финансовый результат или же результат полученных услуг не был использован в силу объективных обстоятельств хозяйственной деятельности налогоплательщика. Под такое обоснование организации следует получить отчеты от исполнителя и подготовить внутренние служебные записки с результатами таких услуг;

запрещено проверять размер цены в контролируемых сделках по оказанию внутригрупповых услуг на соответствие рыночным ценам в рамках выездных и камеральных налоговых проверок. При этом, необходимо учитывать рыночность цен таких услуг, чтобы инспекция не предъявила претензии о получении необоснованной налоговой выгоды;

также стоит учитывать, что инспекция не вправе отказать в признании расходов исключительно в связи с установлением цены услуг, исходя из суммы затрат исполнителя и обычной для данной сферы наценки. Так, ФНС России прямо указывает, что такой механизм ценообразования является обычной практикой делового оборота, и сам факт применения такой модели ценообразования не должен рассматриваться как перераспределение доходов и убытков между компаниями.

Необходимо в настоящее время планировать внутригрупповую деятельность в соответствии с указанными рекомендациями для налоговых органов.

Нужна консультация? Оставьте заявку

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Избегайте внеплановой проверки

Часто налоговая предъявляет претензии за сотрудничество с фирмами-однодневками. Чтобы этого избежать, подготовьте аргументы, которые подтвердят, что вы проверяли организацию “на честность”:

- вы прочитали ее устав, учредительный договор, лицензии и т.д.;

- виделись с руководителем компании-контрагента (можно даже приложить фото со встречи, видеозапись);

- вели деловую переписку.

Есть простые “гигиенические” правила, которые помогают не пересекаться с однодневками. Если вы их не соблюдаете — риск проверки возрастает.

- Прежде чем работать с контрагентом, знакомьтесь с его регистрационными документами. Перед подписанием договора составьте соответствующий протокол и подпишите его. Это будет вашим доказательством того, что вы — честный налогоплательщик.

- Всегда проверяйте сходство печатей и подписей. Убедитесь, что печать и подпись — настоящие и совпадают с печатью и подписью, скажем, в банковской карточке (попросите показать ее копию).

- Пользуйтесь электронным документооборотом: по ряду технических причин фирмы-однодневки не могут его вести.

- Проверьте сквозную нумерацию (по нарастанию) для счетов-фактур, договоров и других документов: если их номера не совпадают на первых и вторых экземплярах, есть риск, что будут сделаны доначисления при проверке. Если налоговики признают неправильно оформленным счет-фактуру, на основании которого к зачету идет НДС, его аннулируют.

- Убедитесь, что на финансово-хозяйственных документах стоит подпись должностного лица, который имеет право подписи.

- Обращайте внимание на отзывы партнеров вашего контрагента и банка, который работает с ним. Также читайте отзывы о вашем партнере в открытых источниках и интернете.

- Избегайте непрофильной деятельности для своей компании, если контрагент предлагает ради выгоды “прокрутить займы” или участвовать в тендере не по вашей специфике.

Проводите свои проверки

Наймите аудитора, который проверит вашу бухгалтерскую отчетность, объяснит, как исчисляются и платятся налоги, и подскажет, как вовремя устранить ошибки в отчетах.

Соответствуйте представлениям налоговой о вас

У налоговой службы есть свой план по сбору налогов для каждого налогоплательщика. Вы должны соответствовать этому плану на +/- 10%. Рассчитывайте коэффициент налоговой нагрузки и сравнивайте его с отраслевыми показателями в вашем регионе. На первом месте плана налоговиков стоит НДС, на втором — страховые отчисления с заработной платы работников, третье — подоходный налог, налог на прибыль, на имущество и т.д.

Как понять, что скоро будет налоговая проверка

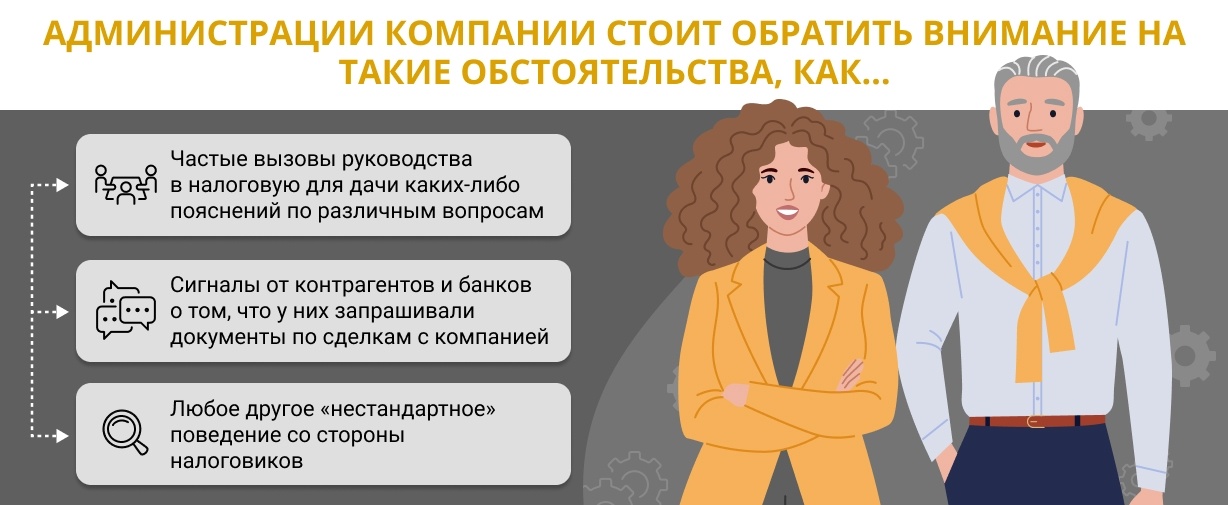

Вы получаете запросы о движении денег по расчетному счету: налоговики используют сведения о входящих и исходящих платежах, чтобы определить, соответствует ли финансовая динамика вашей фирмы отраслевым показателям.

Вашим контрагентам поступают запросы: так отдел предпроверочного анализа ФНС собирает информацию о вас, чтобы вынести рекомендацию о виде проверки для вашей компании.

Налоговая рассылает требования вашим контрагентам о взаимной проверке с вами: скорее всего, налоговая инспекция уже приняла решение о проверке вашей организации.

Из вашего обслуживающего банка поступают запросы на предоставление документов, которые подтверждают законность входящих и исходящих платежей: банк сомневается в законной деятельности вашей организации и, скорее всего, уже отправил запрос на проведение проверки в ФНС.

Вам позвонили или написали из налоговой с просьбой явиться с объяснениями своей хозяйственной деятельности: это предпроверочное мероприятие, в ходе которого налоговая пытается получить с вас больше налогов и часто по его итогам организует проверку.

Как подготовиться к налоговой проверке

- Сравните свои первичные документы с документами контрагентов: все экземпляры должны иметь одинаковые подписи, печать и нумерацию страниц.

- Предупредите всех своих контрагентов, что к ним тоже может нагрянуть проверка: контрагенты тоже должны быть к ней готовы, чтобы дать подтверждение хозяйственной деятельности и избежать доначислений. Тогда и вас они когда-нибудь предупредят.

- Убедитесь, что совпадают ваши почтовый, юридический и фактический адрес организации. При необходимости перерегистрируйтесь по месту нахождения фирмы.

- Подготовьте офис к визиту чиновников: в помещении должны остаться только те документы, которые имеют юридическое отношение к вашей компании. И ничего лишнего на бумаге, жестком диске или флэшке.

- Для налогового инспектора выделите специальное помещение, чтобы он не разгуливал по всему офису, все необходимые документы приносите туда.

- Пригласите на проверку налогового юриста: он будет защищать ваши интересы и проследит, чтобы проверка прошла так, как нужно вам.

Автор статьи: Александра Аверьянова

Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Простой учет, налоги, зарплата, отчетность через интернет, круглосуточная техподдержка — и никаких доплат. Наши эксперты помогут подготовиться к проверке. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней.

Читайте также: