Ип патент какие налоги платить и какую отчетность сдавать

Опубликовано: 19.09.2024

Дата публикации 05.03.2021

Представляем подборку вопросов по исчислению и уплате налогов и взносов, а также сдаче отчетности индивидуальными предпринимателями (ИП), которые не имеют наемных работников и применяют ПСН.

Должен ли ИП на ПСН вести бухучет и сдавать бухгалтерскую отчетность?

Предприниматели, использующие патент (ПСН), не ведут бухгалтерский учет и не сдают бухгалтерскую отчетность.

Однако ИП, применяющие ПСН, ведут Книгу учета доходов и расходов по форме, утвержденной приказом Минфина России от 22.10.2012 № 135н.

Эта Книга должна быть прошнурована, пронумерована и подписана на последней странице самим предпринимателем (если есть печать, она должна стоять). Если Книга ведется в электронном виде, то по окончании налогового периода ее необходимо выводить на печать, прошнуровывать, пронумеровывать и подписать самому ИП. В инспекцию эта Книга не подается.

Подробнее о порядке заполнения Книги учета доходов см. статью "Книга учета доходов при ПСН".

Какую налоговую отчетность сдает индивидуальный предприниматель на ПСН?

Предприниматель, применяющий патентную систему налогообложения, налоговую декларацию не заполняет.

Если предприниматель на ПСН выставит хотя бы один счет-фактуру с НДС в течение квартала, то он обязан сдать декларацию по НДС в электронном виде не позднее 25 числа месяца, следующего за истекшим кварталом.

Если предприниматель применяет ПСН в какие сроки платится налог?

Порядок уплаты налога зависит от срока, на который получен патент:

- если патент получен на срок до 6 месяцев, то вся сумма налога уплачивается не позднее окончания действия патента;

- если патент получен на срок от 6 месяцев до календарного года, то оплатить его нужно:

- в размере 1/3 суммы налога не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога не позднее окончания действия патента.

С 01.01.2021 сумму налога можно уменьшить, в том числе, на страховые взносы (см. здесь).

Если предприниматель на ПСН выставит хотя бы один счет-фактуру с НДС в течение квартала, то он обязан заплатить сумму полученного НДС в бюджет не позднее 25 числа месяца, следующего за кварталом, в котором был выставлен счет-фактура.

В каких случаях предприниматель, применяющий ПСН, платит налог на имущество?

Предприниматель на ПСН должен уплачивать налог на имущество, если он является собственником:

- жилого дома;

- квартиры, комнаты;

- гаража, машино-места;

- единого недвижимого комплекса;

- объекта незавершенного строительства;

- иного здания, строения, помещения, сооружения.

Причем имущество должно находиться на территории России. При этом важно, используется оно в предпринимательских или личных целях. Если ИП применяет ПСН, то по имуществу, используемому в этой предпринимательской деятельности, налог на имущество платить не нужно. Исключением является имущество, налоговая база по которому исчисляется исходя из кадастровой стоимости.

Как и когда ИП на ПСН платит налог на имущество?

Предпринимателям, как и гражданам, налог на имущество рассчитывает налоговый орган. Плательщикам направляются налоговые уведомления на уплату налога. За 2020 год налог необходимо заплатить не позднее 1 декабря 2021 года.

Должен ли предприниматель на ПСН подавать декларацию по налогу на имущество?

Нет, декларацию по налогу на имущество подают только организации.

В каких случаях предприниматель, применяющий ПСН, платит транспортный налог?

Транспортный налог платится независимо от режима налогообложения. Поэтому если на предпринимателя зарегистрировано транспортное средство, он должен заплатить по нему налог. При этом не важно, используется оно в предпринимательских или личных целях. Исключения составляют отдельные случаи (их можно посмотреть в п. 2 ст. 358 НК РФ) и льготы, перечень которых можно уточнить в инспекции.

Как и когда платится транспортный налог предпринимателем на ПСН?

Предпринимателям, как и гражданам, транспортный налог рассчитывает налоговый орган. Плательщикам направляются налоговые уведомления на уплату налога. За 2020 год налог должен быть уплачен не позднее 1 декабря 2021 года.

Должен ли предприниматель на ПСН подавать декларацию по транспортному налогу?

Нет, декларацию по транспортному налогу предприниматели не подают. Организации не подают декларацию по транспортному налогу за 2020 год и последующие налоговые периоды.

В каких случаях предприниматель, применяющий ПСН, платит земельный налог?

Предприниматель на ПСН платит земельный налог по земельным участкам, которыми владеет на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Причем земельный участок должен быть расположен на территории РФ. Перечень участков, которые освобождаются от налога, можно посмотреть в п. 2 ст. 389 НК РФ. Льготы по земельному налогу можно найти здесь.

Как и когда платится земельный налог предпринимателем на ПСН?

За период 2020 года предприниматели платят земельный налог на основании уведомления. Это необходимо сделать не позднее 1 декабря 2021 года.

Должен ли предприниматель на ПСН подавать декларацию по земельному налогу?

Предприниматели не должны подавать декларацию по земельному налогу. Организации не подают декларацию по земельному налогу за 2020 год и последующие налоговые периоды.

Должен ли предприниматель на ПСН уплачивать торговый сбор?

Предприниматели на ПСН освобождаются от уплаты торгового сбора по видам деятельности, в отношении которых введен торговый сбор.

Какие взносы платит ИП на ПСН без работников?

В обязательном порядке ИП на ПСН платит страховые взносы на обязательное пенсионное (ОПС) и медицинское страхование (ОМС) в фиксированном размере. Величина уплачиваемой на ОПС суммы зависит от потенциального дохода ИП в 2021 году. Если патент получен на срок менее календарного года, доход можно рассчитать, разделив размер потенциального годового дохода на количество дней в этом году и умножить результат на количество дней, на которое выдан патент.

Если сумма потенциально возможного дохода не превысила 300 000 рублей, то не позднее 31 декабря 2021 года ИП должен заплатить 32 448 руб. на ОПС.

Если сумма потенциально возможного дохода превысила 300 000 рублей, то не позднее 1 июля 2022 года необходимо доплатить на ОПС сумму, которая составляет 1 процент от дохода, превышающего 300 000 рублей.

При этом общая сумма взносов на ОПС (с дохода до 300 000 рублей и свыше 300 000 рублей) не может превышать 259 584 руб. То есть если фактически исчисленная величина взносов оказалась больше указанного лимита, то перечислить взносы на ОПС нужно в сумме 259 584 руб.

На ОМС сумма к уплате за 2021 год составит 8 426 руб. Срок уплаты взносов - не позднее 31 декабря 2021 года.

ИП не обязан платить взносы в ФСС, но может это сделать в добровольном порядке.

Какую отчетность сдает ИП на ПСН по страховым взносам?

ИП, который платит страховые взносы в фиксированном размере, не должен сдавать отчетность по страховым взносам.

Если ИП начал деятельность или закончил ее в середине года, как платить взносы?

Взносы платятся со дня регистрации в качестве ИП (включая день непосредственной записи в ЕГРИП о присвоении статуса предпринимателя) до дня снятия с учета, даже если деятельность фактически не ведется. Периоды, за которые страховые взносы не уплачиваются, приведены в п. 7 ст. 430 НК РФ.

В этом случае первая часть платежа, которая исчисляется независимо от уровня дохода, корректируется следующим образом:

На обязательное пенсионное страхование: (32 448 руб./12) x количество полных месяцев деятельности + (32 448 руб./12) x (количество календарных дней ведения деятельности в неполном месяце / общее количество календарных дней в неполном месяце);

На обязательное медицинское страхование: (8 426 руб./12) x количество полных месяцев деятельности + (8 426 руб./12) x (количество календарных дней ведения деятельности в неполном месяце / общее количество календарных дней в неполном месяце).

- Бухгалтерия

- Патент

В этой статье выжимка главного, что ИП важно знать о работе на патенте: сколько и когда надо платить, как экономить на налогах и вести отчетность.

Как устроен патент

Патент — специальный режим налогообложения для малого бизнеса, который не зависит от размера дохода. Он работает как подписка: заплатил фиксированную стоимость за период — и дальше работаешь и больше налогов не платишь.

У него есть две важные особенности:

- Действует только на конкретный вид деятельности.

- Покупается дополнительно к базовому режиму — ОСН или УСН.

Вид деятельности. Патент действует только на конкретный вид деятельности: если предприниматель совмещает несколько направлений, то на остальные патент распространяться не будет.

Если соберетесь заниматься другой деятельностью, например продажей сувениров, нужно будет купить другой патент или придется платить налоги по базовому режиму налогообложения.

Базовый режим налогообложения. Когда ИП покупает патент, он уже находится на налоговом режиме: общей системе или упрощенной. Она считается базовой системой, а патент — ее дополнением. Так вот, если у предпринимателя появляется доход, который не подходит под патент, — с него надо заплатить отдельный налог по базовой системе.

Сложность возникает тогда, когда предпринимателю пришел такой доход, а его базовая система — ОСН. В этом случае ему придется заплатить все налоги по ОСН: НДС и налог с прибыли, а еще сдать много дополнительной отчетности.

Переходите на УСН перед покупкой патента

Мы рекомендуем перед покупкой патента перейти на упрощенку. Тогда, если вам придет доход, не подходящий под патент, вы заплатите только 6% и сдадите одну декларацию по УСН. Это проще и дешевле, чем отчитываться по всем правилам ОСН.

Что обязан платить ИП на патенте

У ИП на патенте есть вот такие обязанности:

- уплатить стоимость патента в срок;

- платить страховые взносы за себя и за сотрудников, если они есть;

- сдавать отчетность по своему базовому режиму налогообложения.

Дальше разберем каждый пункт по отдельности.

Как рассчитать налоги на патенте

Предприниматель на ПСН платит фиксированную стоимость патента. Рассчитать ее можно на сайте налоговой.

Патент на работу кафе с площадью зала до 50 м² в Туле на год

Стоимость зависит от вида деятельности, региона, в котором прописан ИП, срока действия патента и условных единиц исчисления объема работы: это может быть количество сотрудников, площадь помещения, количество транспорта или обособленных объектов.

Купить патент можно на срок от 1 до 12 месяцев.

Как рассчитать страховые взносы

ИП на всех системах налогообложения платят страховые взносы на обязательное пенсионное и медицинское страхование. Есть фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2021 году — 40 874 ₽. Эти взносы идут на обязательное пенсионное и медицинское страхование.

Дополнительные страховые взносы. Если доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от дохода свыше 300 000 ₽. На патенте считается не реальный доход ИП, а потенциальный доход, который рассчитывает государство. Чтобы посчитать годовой потенциальный доход, разделите стоимость своего патента на 0,06.

Формула расчета дополнительных взносов на патенте:

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2021 год их надо заплатить до 1 июля 2022 года.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2021 году не должна превышать 259 584 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 259 584 ₽.

Когда платить налоги и взносы

Страховые взносы надо заплатить до конца года, а график оплаты патента зависит от того, на какой срок он куплен.

Патент. Патент на срок менее 6 месяцев надо оплатить до конца срока действия патента.

Если на срок от 6 до 12 месяцев, треть суммы — в течение 90 дней после начала действия патента, а оставшиеся две трети — не позднее конца срока действия патента.

Чтобы было удобнее, можно разделить стоимость патента на три равные части и платить их постепенно: до конца марта, до конца июня и оставшуюся — до конца года.

Страховые взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП на патенте есть льгота: они могут вычитать сумму уплаченных страховых взносов из суммы патента. Чтобы это сделать, надо заплатить страховые внутри действия патента до того, как вы его оплатите, и подать вручную уведомление в налоговую.

Чтобы экономить на налогах, лучше всего вносить страховые взносы до оплаты патента и подавать уведомления о перерасчете.

Как платить налоги и взносы

Чтобы заплатить налоги и страховые взносы, нужны реквизиты ИФНС в вашем регионе. Если не знаете реквизиты, посмотрите их на сайте налоговой.

Это можно сделать самостоятельно, с помощью бухгалтера на аутсорсе или Бухгалтерского обслуживания в Тинькофф.

Подать уведомление о вычете. Если вы хотите уменьшить стоимость патента на страховые взносы,чтобы сэкономить на налогах, вам надо будет отправлять уведомления с запросом на вычет. С этим тоже могут помочь бухгалтеры Тинькофф в рамках Бухгалтерского обслуживания.

Какую отчетность нужно вести

За сам патент ИП не надо сдавать никакие отчеты в налоговую — оплатил и работаешь.

Из всех обязанностей — только вести Книгу доходов и записывать в нее все поступления на счет и наличными. Сдавать Книгу доходов не нужно, но налоговая может запросить ее в ходе проверки. Вести книгу можно вручную на бумаге или хранить данные в электронном формате и распечатать, если потребуется.

Но у ИП сохраняется базовый режим налогообложения и по нему может быть своя отчетность, даже если доходы только по патенту. А если есть сотрудники, надо сдавать дополнительную отчетность в ПФР, ФНС и ФСС.

Если купить патент на ОСН. Пока у ИП будут доходы только по патенту, ничего сдавать не нужно.

Но если вдруг на расчетный счет придет хоть какой-нибудь доход, который под патент не попадает, надо будет сдать всю сложную отчетность по ОСН.

Если купить патент на УСН. Каждый год надо сдавать нулевую декларацию по УСН — отправлять заполненную форму по УСН в налоговую и указывать, что дохода по УСН не было.

Если есть сотрудники. По сотрудникам, с которыми заключен трудовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Бухгалтерское обслуживание от Тинькофф

Сделаем все за вас. Подходит для патента с сотрудниками и без

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей собираются переходить на патент из-за отмены ЕНВД. В связи с этим у них возникает много вопросов. В этой статье ответим на самые распространенные.

Кто может применять ПСН и как рассчитывается налог

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей , потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

- От НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- Если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На какие виды деятельности можно купить патент

На любые, которые не подпадают под запрет.

По новым правилам, под патент не попадают только такие виды деятельности.

- Деятельность по договорам простого товарищества или договорам доверительного управления имуществом.

- Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- Оптовая торговля и торговля по договорам поставки.

- Грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д.

Но окончательное решение остаётся за региональными властями. Они могут как расширить этот список, так и сократить его. Чтобы узнать, для каких видов деятельности можно купить патент в вашем регионе, прочтите региональный закон. Откройте раздел «Патентная система налогообложения» на сайте ФНС России, и в левом верхнем углу выберите свой субъект РФ. В конце раздела будут ссылки на законы вашего региона.

Внимание! В связи с изменениями в патентную систему и отменой ЕНВД региональные законы будут обновлять и дополнять. Следите за изменениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2021 года, то патент ему могут выдать на любое количество дней в пределах 2021 года, начиная с 15 февраля по 31 декабря 2021 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ. Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Что такое временный патент и как рассчитывается его стоимость

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2021 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2021 года.

Его могут купить предприниматели, которые:

- ведут бизнес в сфере общепита или розничной торговли на площади от 50 до 150 квадратных метров, имеют автосервисы, автостоянки или автомойки.

- по этим видам деятельности в IV квартале 2020 года применяли ЕНВД.

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Базовую доходность будут брать как для ЕНВД:

- для общепита — 1 000 рублей с квадратного метра;

- для розничной торговли — 1 800 рублей с квадратного метра;

- для автосервисов и моек — 12 000 рублей с каждого работника, включая самого ИП;

- для автостоянок — 50 рублей с квадратного метра.

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@;

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@.

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 № 325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

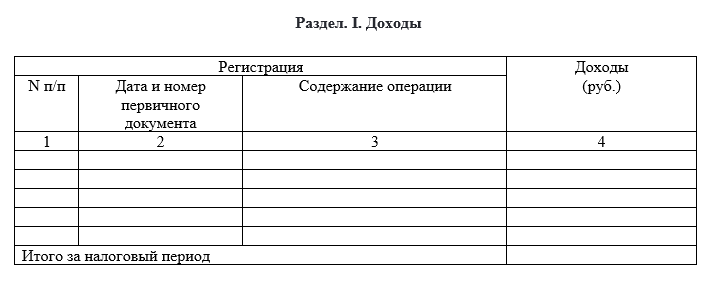

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

В 2021 году в патентную систему налогообложения (ПСН) внесли изменения:

Расширился список видов деятельности под патент;

Стоимость патента можно уменьшать на страховые взносы;

Для розничной торговли в 3 раза увеличили площадь помещения, используемой для торговли и др.

Внесенные изменения в применение патента, прежде всего, связаны с отменой ЕНВД (единый налог на вмененный доход) с 1 января 2021 года. В силу удобства и выгоды многие предприниматели переходят на патент.

Если вы не успели до 1 января 2021 года подать заявления на Патент, то вас автоматически перевели на основную систему налогообложения. Для предпринимателей это не вполне удобная налоговая система, поскольку увеличивается налоговая нагрузка, добавляется ведение налоговой и бухгалтерской отчетности.

В каких случаях индивидуальному предпринимателю (ИП) выгодно перейти на патентную систему налогообложения (ПСН), какие есть ограничения и что ожидается нового в условиях применения ПСН в 2020 -2021 гг.? Ответим на эти и другие вопросы в данной статье.

Что нужно знать о ПСН?

Патентная система налогообложения (ПСН) — это специальный налоговый льготный режим для ИП. Вместо уплаты налогов и сдачи налоговой декларации предприниматель оплачивает патент. Это фиксированная сумма, которая рассчитывается исходя из вида и места ведения деятельности. Один предприниматель может купить патенты сразу на несколько видов деятельности.

Патент заменяет и освобождает от уплаты налогов (п. 10, п.11 ст.346.43 НК РФ):

Налог на доходы физических лиц (НДФЛ)*

Налог на имущество физических лиц*

*В части доходов в предпринимательской деятельности в рамках ПСН.

Особенностью патентной системы налогообложения для ИП является отсутствие бухгалтерской и налоговой отчетности. ИП на патенте не подают декларацию в налоговую инспекцию. Предпринимателю достаточно учета доходов в Книге доходов для непревышения их лимита. Также при наличии у ИП штатных сотрудников, сдается отчетность за работников.

Патентную систему налогообложения можно совмещать с иными налоговыми системами. Например, с УСН (упрощённая система налогообложения), ОСН (основная система налогообложения). Однако в этом случае предприниматель обязан вести налоговый учет в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ). Подробнее о системах налогообложения читайте в статье.

Виды деятельности на патенте

Налоговым законодательством установлены сферы применения ПСН: оказание услуг населению, розница, общепит. Полный перечень видов деятельности перечислен в налоговом кодексе (НК) в ст. 346.43.

В этом списке указаны виды деятельности в целом для России. Однако в регионах этот список может расширяться - региональные власти получили полномочия добавлять виды услуг согласно требованиям НК. Теперь региональные власти могут своим законом ввести ПСН практически по любой деятельности из классификаторов ОКВЭД.

Проверить, может ли предприниматель работать на патенте в своем регионе - можно в специальном сервисе на сайте налоговой.

В качестве примера видов деятельности на патенте:

Парикмахерские и косметические услуги.

Ремонт жилья и других построек.

Монтажные, электромонтажные, санитарно-технические и сварочные работы.

Изготовление изделий народных художественных промыслов.

Химчистка и услуги прачечной.

Автотранспортные услуги по перевозке грузов и пассажиров.

Услуги общественного питания.

Розничная торговля с площадью торгового зала не более 50 кв.м. и др.

Как патент работает сейчас?

Получить право на применение патента предприниматель может в любое время, если открывает новый вид деятельности или переходит с ОСН. Однако при применении УСН и переходе на патент по тем же видам деятельности потребуется ждать начала следующего года.

В любом случае заявление нужно подать не позднее чем за 10 дней до применения спецрежима. Форму заявления можно скачать на сайте ФНС.

В течение 5 дней заявление будет рассмотрено налоговой и предпринимателя либо поставят на учет в качестве налогоплательщика, либо сообщат об отказе.

В соответствии с законом, возможны 5 причин для отказа:

Вид деятельности не попадает под патент;

Срок действия патента указан неверно;

Утрата права работы на патенте предпринимателем (ранее уже работал на патенте);

Долг за прошлый патент;

Заявление заполнено неверно.

Ограничения в применении ПСН

Прежде чем подавать заявление на патент, предпринимателю нужно убедиться:

Количество сотрудников не больше 15 человек.

Размер помещения для общепита и торговли – не более 50 кв. м.

Максимальный годовой доход — не более 60 млн руб.

Стоимость и оплата патента

Стоимость патента зависит от вида деятельности и региона, а также срока его применения.

Предприниматель вправе выбрать срок действия патента: от 1 до 12 месяцев. Стоимость патента пропорциональна сроку его применения и не зависит от доходов предпринимателя.

Если предприниматель заработал больше «потенциально возможного дохода», то всё равно заплатит столько же. Если предприниматель заработал меньше, то не стоит ожидать компенсации на налоги. Патент особенно удобен для начинающих предпринимателей, и тех, кто занимается сезонной деятельностью – можно оплатить патент на небольшой срок.

Как рассчитывается патент?

В соответствии с видом деятельности в каждом регионе определяется налоговая база – это максимальный потенциальный годовой доход предпринимателя (объект налогообложения). Патент на год составляет 6% от этой налоговой базы. Собственно, в размере рассчитанной фиксированной суммы ИП уплачивают налоги. В отдельных случаях предприниматель и вовсе освобождается от уплаты налогов – если получил право на налоговые каникулы.

В 2020 году в регионах России действовали налоговые каникулы. Применяется льготная ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Однако не во всех регионах эта льгота действует и нужно уточнять в налоговой инспекции по месту ведения деятельности.

Для Республики Крым и города федерального значения Севастополь действуют особые условия для плательщиков ПСН. Налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ): в период 2017 - 2021 гг. - до 4%.

Для расчета стоимости патента в конкретном регионе можно воспользоваться сервисом на сайте налоговой. Сервис рассчитает не только стоимость патента, но и сроки его оплаты.

Порядок оплаты патента

срок действия патента меньше 6 месяцев: оплачивается в полном размере не позднее срока окончания действия патента.

срок действия патента от 6 до 12 месяцев: в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента; - в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если предприниматель закрывает ИП, но срок действия патента не прошел – производится перерасчет суммы налога. Доплатить оставшуюся сумму необходимо не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Нужна ли онлайн-касса ИП на патенте?

Большинство предпринимателей на патенте применяют онлайн-кассы (п.2.1 статье 2 54 -ФЗ). Об этом подробно мы уже писали в статье : «54 -ФЗ о применении ККТ».

Исключение составили ИП на патенте, которые получили отсрочку или освобождены от применения касс (ст. 2 Федерального закона № 54-ФЗ):

При ведении некоторых видов деятельности (продажа газет и журналов, ремонт и окраска обуви, розничная продажа бахил, сдача в наем собственного жилья ИП и другие виды деятельности, указанные в ст.2 54-ФЗ).

При расчетах в труднодоступных и удаленных местах.

При безналичных расчетах между ИП и организациями.ИП без работников, которые оказывают услуги или выполняют работы,илиреализуют собственную продукцию. Данная льгота действует до 1 июля 2021 года.

В статье “Кто может не применять онлайн - кассы” подробно рассмотрены все возможные ситуации.

Для всех остальных, кому актуально покупка онлайн-кассы - важно выбрать оптимальный вариант по цене, техническим и программным параметрам. Иначе касса будет дорога в обслуживании, будет недостаточно функциональных возможностей для нормальной работы или вовсе придется её поменять.

Как выбрать правильную кассу для бизнеса можно ознакомиться в статье: “10 важных критериев для выбора онлайн-кассы” .

Почему предприниматели выбирают кассы МТС?

Линейка МТС Касс включает большое многообразие моделей под любые потребности предпринимателей. Можно выбрать как легкие мобильные кассы для небольших магазинов, сервисных компаний и курьеров на выезде, так и большие стационарные кассы для супермаркетов. Есть смарт — терминалы, которые подойдут для любой торговой точки. Все кассы соответствуют 54-ФЗ. Кроме того, МТС предлагает дополнительное оборудование — терминалы эквайринга, сканеры штрих-кодов.

Читайте также: