Проблемы государственных финансов и налогов

Опубликовано: 20.09.2024

Сложные задачи системных преобразований бюджетной сферы, направленных на обеспечение долгосрочной сбалансированности и устойчивости всех уровней бюджетной системы страны, определяют необходимость укрепления финансовых основ местного самоуправления как важного фактора социально-экономического развития муниципальных образований. В этой связи выявление проблем и перспектив такого укрепления имеет особое значение для последовательного осуществления бюджетных реформ, влияющего на муниципальную экономику и, в конечном итоге, на благосостояние граждан.

Цель исследования. Целью исследования является выявление проблем и обоснование основных направлений укрепления финансовых основ местного самоуправления в России.

Материалы и методы исследования

В основу исследования возможностей укрепления финансовых основ местного самоуправления положены методы ситуационного, сравнительного, финансового и экономико-математического анализа.

Результаты исследования и их обсуждение

Согласно фундаментальным положениям теории государственных финансов и общественного сектора важным фактором роста общественного благосостояния является повышение эффективности использования общественных ресурсов, реализуемое за счет снижения издержек предоставления общественных благ, соответствия предложения этих благ предпочтениям потребителей в пространственном и временном разрезах и более полного удовлетворения потребностей населения соответствующей территории в общественных благах высокого качества [5; 6; 12; 13; 14]. При этом муниципальное образование может предоставить гражданам, проживающим на его территории, качественные общественные блага при условии достаточности и стабильности своей финансовой основы. Укрепление финансовых основ органов местного самоуправления означает увеличение возможностей их влияния на формирование финансового потенциала муниципальных образований при обеспечении лучшего выражения интересов граждан, повышении политической ответственности местных органов власти, прозрачности и подотчетности гражданам их деятельности [5; 6]. Согласно ст. 9 Европейской хартии местного самоуправления, «органы местного самоуправления имеют право на достаточные собственные финансовые ресурсы, которыми они могут распоряжаться» [4].

В ходе проведения бюджетной реформы и реформы местного самоуправления система муниципальных финансов в российской экономике претерпела значительные изменения. Были созданы институциональные и правовые основы местного самоуправления, получившие закрепление в ряде официальных документов (табл. 1). Была сформирована иерархическая территориальная организация муниципальных финансов, включающая семь типов муниципальных образований [1] .

Результатом проведения реформы местного самоуправления и бюджетного процесса в России стал ряд изменений, оказавший позитивное влияние на развитие муниципальных образований. Было проведено разграничение полномочий органов власти, зафиксированы процедуры их делегирования от федерации – регионам, от регионов – муниципальным образованиям, установлены принципы финансового обеспечения полномочий местного самоуправления, препятствующие принятию «нефинансируемых мандатов». Однако, несмотря на важность и значимость проведенных преобразований, ситуация в сфере формирования достаточных финансовых основ местного самоуправления не улучшилась.

Кроме того, создание значительного числа и разных типов муниципальных образований с дифференцированным уровнем социально-экономического развития и финансового потенциала привело к усложнению процесса регулирования межбюджетных отношений на субфедеральном уровне на фоне сохранения неоднородности региональных моделей межбюджетных отношений.

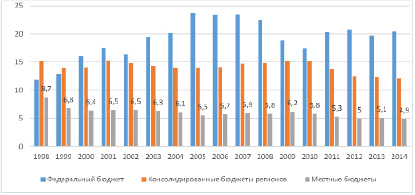

Доля доходов местных бюджетов по отношению к ВВП с 1998 по 2014 годы уменьшилась с 8,7 до 4,9 % (рис. 1).

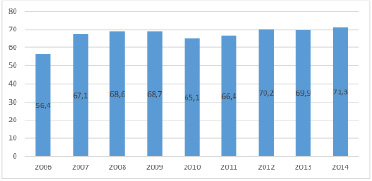

Доля налоговых доходов в доходах местных бюджетов, в 2003 году составлявшая 51,6 % в 2014 году снизилась до 31,2 %, в том числе доля местных налогов (земельного и на имущество физических лиц) – с 9,4 % до 4,7 % (рис. 2). Таким образом, местные налоги не играют существенной роли в формировании финансовых основ местного самоуправления. В среднем по муниципальным образованиям России доля местных налогов, несмотря на некоторую тенденцию к росту в 2006-2014 гг., связанную с институционализацией земельно-имущественных отношений, составляет к настоящему времени около 15 % налоговых доходов местных бюджетов.

Правовые основы финансовой самостоятельности местного самоуправления

Ст. 132 п.1. «Органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы, осуществляют охрану общественного порядка, а также решают иные вопросы местного значения» [1].

Бюджетный кодекс РФ

Ст. 31. «Принцип самостоятельности бюджетов означает: право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств. » [2].

Федеральный закон от 6.10.2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в РФ»

Ст. 49, п.1. «Экономическую основу местного самоуправления составляют находящееся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные права муниципальных образований» Ст.51, п.1 «Органы местного самоуправления от имени муниципального образования самостоятельно владеют, пользуются и распоряжаются муниципальным имуществом в соответствии с Конституцией Российской Федерации, федеральными законами и принимаемыми в соответствии с ними нормативными правовыми актами органов местного самоуправления». Ст. 51, п.2 «Составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации [3].

Рис 1. Доходы местных бюджетов в системе распределения доходов по уровням бюджетной системы, % к ВВП [10]

Рис. 2. Налоговые доходы и поступления от местных налогов в общем объеме доходов местных бюджетов, % [10]

Рис. 3. Налог на доходы физических лиц в налоговых доходах местных бюджетов, % [10]

Основным источником налоговых доходов муниципальных образований остаются отчисления от налога на доходы физических лиц (рис. 3).

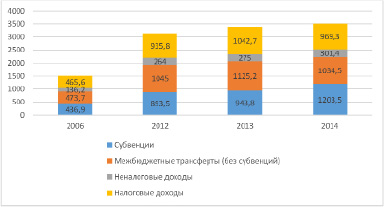

В структуре доходов местных бюджетов происходят негативные изменения, связанные с формированием в процессе реформ масштабной системы финансовых трансфертов [9]. Наблюдается тенденция роста объема и доли безвозмездных поступлений из бюджетов вышестоящего уровня бюджетной системы (рис. 5).

В 2014 году в структуре доходов местных бюджетов на долю налоговых доходов приходилось 27,6 %, неналоговых доходов – 8,6 %, межбюджетных трансфертов (без субвенций) – 29,5 %, субвенций – 34,3 % общего объема доходов местных бюджетов. Всего доля безвозмездных поступлений из бюджетов вышестоящего уровня бюджетной системы в совокупных доходах местных бюджетов составила в 2014 году 63,8 %.

Рассмотренные тенденции привели к ухудшению сбалансированности местных бюджетов и росту их долговых обязательств (табл. 2).

Рис. 4. Динамика и структура доходов местных бюджетов [10]

Сбалансированность местных бюджетов и долговые обязательства муниципальных образований, млрд. руб. [10]

Рубрика: Экономика и управление

Дата публикации: 02.07.2015 2015-07-02

Статья просмотрена: 4350 раз

Библиографическое описание:

Щербакова, Ю. В. Современные проблемы финансовой политики и пути их решения / Ю. В. Щербакова. — Текст : непосредственный // Молодой ученый. — 2015. — № 13 (93). — С. 477-480. — URL: https://moluch.ru/archive/93/20764/ (дата обращения: 20.05.2021).

Финансовая политика включает в себя ряд механизмов по регулирования социально-экономического состояния и ее основой является бюджетная политика. В настоящее время проблема сбалансированности бюджетов и внебюджетных фондов стоит особо остро, так как экономическая ситуация в стране и в мире в целом является крайне неблагоприятной [1, c.67]. Государствам приходится прибегать к такому финансовому механизму как государственные займы, эмиссия ценных бумаг, с целю продажи их за рубеж. Однако, ситуация может измениться вследствие сокращения расходов и поднятия ставки налогообложения, увеличения базы эмиссионных и не эмиссионных источников покрытия бюджетного дефицита. Проблема недостатка средств Федерального бюджета кроится в его планировании на предстоящий период. Поэтому перед Министерством Финансов стоит глобальная задача — наиболее эффективное и грамотное планирование бюджета, с учетом всех прогнозов экономического состояния в Мире. Федеральный бюджет Российской Федерации на 2015 г. для решения задачи сбалансированности бюджетов предусматривает первичный профицит, то есть превышение доходов над расходами без учета расходов на обслуживание государственного долга. Однако текущая тенденция в современных условиях является не столь оптимистичной как предполагалось. Дефицит бюджета на 2015 год вполне ощутимый, и прогнозируемый период 2016–2017 годов явно будет отличаться от планируемого.

Примнни ральнг и прзрачнг бюджта;

Иная проблема финансовой политики это — максимизация доходов бюджета за счет сбора налогов. Основным инструментом регулирования является достижение с помощью увеличения и расширения налогооблагаемой базы, ликвидации просроченной задолженности, усиления финансового контроля, изменения порядка зачисления платежей по уровням бюджетной системы, введения государственной монополии на производство алкогольной продукции [4, c.38]. Особо важную роль играет корректировки в налоговом законодательстве. Низкий показатель сбора налогов — это не только укрывание прибыли налогоплательщиками, но и фактическое создание механизма уклонения от уплаты налогов через недостатки, содержащиеся в правовых актах, а главное — постоянное сжатие налогооблагаемой базы в результате сокращения реального валового внутреннего продукта.

В настоящее время основная производительная сила общества — человеческий ресурс — не располагает возможностью удовлетворения социальных потребностей, а также своего нормального расширенного воспроизводства, тем самым образуется «порочный круг» где: нет спроса на продукцию, нет доходов, нет развития производства, нет накоплений нет инвестиций, неуклонно растет импорт. Вследствие чего, растут долги, неплатежи, процентные ставки, спекулятивные сделки, падает курс национальной валюты, сокращается уровень жизни, увеличивается зависимость экономики от иностранного капитала. Это еще одна важная социально-экономическая проблема государства, оказывающая влияние на финансовую, бюджетную, налоговую и денежно-кредитную политику.

Сершенстание налгй системы;

Все возможности снижения расходов федерального бюджета практически исчерпаны. На современном этапе речь лишь может идти об оптимизации расходно-доходных статей бюджетов всей бюджетной системы. Необходимо не забывать об обязательстве обслуживания государственного долга. Существует крайняя необходимость решения вопроса о реструктуризации государственного долга и установлении жесткой верхней границы доходности по государственным заимствованиям. Покрытие бюджетного дефицита за счет выпуска ценных бумаг, имеющих низкую ликвидность, не дает способность эффективно управлять государственным долгом. Важнейшая задача всех ветвей государственной власти, это принятие эффективных, а главное незамедлительных решений по принятию конкретных статей бюджета, а также внесение и рассмотрение нормативных документов регулирующих финансовую политику в целом.

Реальный бюджет — это возможность исполнения и контроля за исполнением статей расходов бюджета, которая отражает реальное состояние экономики. Одной из главных причин внесения изменений в финансовую политику является повышение инфляции, рычагом для которой могут выступать ряд факторов, также снижается покупательная способность населения, ликвидность денег и долговых обязательств, а также падение национальной валюты по отношению к зарубежной.

Активный рост совокупного предложения в настоящее время может обеспечить только инвестирование в финансовую сферу, за счет внутренних и внешних заимствований, сбережений средних слоев населения, а также лиц, получающих высокие и сверхвысокие доходы, средств нерезидентов. В процессе сокращения государственного сектора в экономике и увеличения частного, с дальнейшим расширением инвестиционной базы в малый бизнес и наукоемкое производство дает твердую опору для формирования стабильного экономического состояния Российской Федерации.

Весь этот ряд факторов ок5заывает негативное влияние на восприятие уровня рубля и занижает его показатели валового внутреннего продукта по паритету покупательной способности, что выводит из равновесия национальную денежную систему и ряд механизмов по ее регулированию. Для решения возникшей проблемы государство вынуждено прибегать к конвертации иностранной валюты, которая принадлежит физическим лицам и хранится в виде сбережений вне банковской системы, в рублевые активы. Все это происходит для привлечения средств на счета коммерческих банков, а также гарантирования сохранности вкладов и их индексации. В основу финансовой политики также закладывается регулирование уровня процентных ставок, и уровень налоговой ставки. Ведь добросовестный налогоплательщик — это основа формирования государственного бюджета.

Еще одна из важных проблем федерального бюджета, это повышение отдачи частной собственности. Необходимо повысить персональную ответственность представителей государства в органах управления корпораций, доля акций которых принадлежит государству, за эффективное использование активов, налаживание кооперационных связей и создание условий для привлечения инвестиций. Настоящие положения могут быть закреплены в договорах, имеющих юридическую, а главное экономическую силу. Также существует необходимость обеспечения поступления дивидендов в федеральный бюджет от использования государственной собственности. В этом случае верным решением будет, организовать работу Центрального фонда хранения и обработки информации фондового рынка — Центрального депозитария и единой национальной депозитарной системы. А также, сформировать систему доверительного управления пакетами акций, создать полный перечень объектов недвижимости, в том числе незавершенное строительство на федеральном и региональном уровнях. Следует обеспечить подтверждение прав Российской Федерации на зарубежную собственность и максимизация эффективности от ее использования.

В самом процессе формирования бюджета на всех уровнях особое значение имеет их кассовая активность. В ходе финансового менеджмента в денежных потоках государства возникают временные кассовые разрывы. Таким образом, снижение остатков на отдельных бюджетных счетах возможна только с переходом к единому счету Российской Федерации и государственных внебюджетных фондов, средства которых остаются в распоряжении коммерческих банков на достаточно длительное время. Совокупность подобных ресурсов могла бы эффективно использоваться на покрытие временных кассовых разрывов бюджета. Для всей казначейской системы требуется незамедлительное реформирование, с целью максимизации ее самостоятельности.

Немаловажным, а также необходимым считается обращение внимания финансовой политики и денежно-кредитной на современное геополитическое состояние соседних стран. А они, прежде всего, находятся в пределах стран СНГ. Для эффективной стабилизации всей экономической и финансовой системы необходимо:

а) обеспечить сбалансированность бюджетов и их утверждение на базе реального прогноза макроэкономических показателей;

б)реализовать комплекс мер по расширению налогооблагаемой базы;

в)установить верхние границы доходности по государственным заимствованиям, расширить операции Банка России на открытом рынке и другое [6, c.85].

Крайне важно проводить согласованную финансовую, денежно-кредитную и социально-экономическую политику, направленную на интересы всех слоёв населения, создающих национальное богатство и обладающих огромным интеллектуальным и экономическим потенциалом. Преодоление финансового кризиса находится в поле зрения макроэкономической стабилизации на базе оживления, развития реального сектора экономики, приводящего к расширению налогооблагаемой базы, и укрепления геополитических и стратегических позиций России.

1. Марченко С. В., Дмитриева И. Е., Коломиец Л. Г., Голубина Ж. И. Актуальные проблемы финансов. Учебное пособие для студентов вузов / под редакцией С. В. Марченко. Пятигорск, 2014. — 340 с.

2. Дмитриева И. Е. Финансы. Краткий курс лекций / Дмитриева И. Е., Биндасова Н. А.. Пятигорск, 2011.

3. Марченко С. В., Голубина Ж. И. Регулирование финансов кризисных монопрофильных муниципальных образований. Экономика и предпринимательство. 2014. № 5–2 (46–2). С. 353–357.

4. Юрина В. П., Грицай С. Е., Марченко С. В. Регулирование экономики через механизм косвенного налогообложения в России. В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 390–394.

5. Марченко С. В. Совершенствование системы управления неналоговыми доходами бюджета. В сборнике: Региональная модель развития: Детерминанты экономики и маркетинга 2014. С. 119–123.

6. Марченко С. В. К вопросу о финансовой самостоятельности муниципальных образований. Актуальные вопросы экономических наук. 2014. № 37. С. 188–192. 7. Марченко С. В. Межбюджетные отношения в системе повышения уровня финансовой обеспеченности территорий (на материалах Ставропольского края). Диссертация на соискание ученой степени кандидата экономических наук / Северо-Кавказский государственный технический университет. Ставрополь, 2009 8. Марченко С. В. Территориальные финансы (на примере Ставропольского края): учебное пособие / С. В. Марченко. Пятигорск, 2009.

7. Дегтярева И. Н., Голубина Ж. И. Учебное пособие для проведения практических занятий и самостоятельной работы студентов экономических специальностей по дисциплине «Статистика» раздел «Общая теория статистики». — Пятигорск: РИА КМВ, 2010. 10. Биндасова Н. А. Краткосрочная и долгосрочная финансовая политика. Учебное пособие / Биндасова Н. А., Погосян В. В.. Пятигорск, 2011.

Глава 1. Сущность финансовой системы Российской Федерации.

Понятие финансовой системы

Имея в виду финансовую систему, рассматривается вся совокупность финансовых отношений, как система, в которой выделяются отдельные сферы и звенья финансовых отношений.

Финансы являются неотъемлемым элементом общественного производства на всех уровнях хозяйствования. Без финансов невозможно обеспечивать индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности. Такие потребности у хозяйствующих субъектов и государства обусловливают возникновение разнообразных видов финансовых отношений. Финансовые отношения складываются между государством, с одной стороны, юридическими и физическими лицами, с другой; между двумя юридическими лицами; между юридическими лицами, с одной стороны, и физическими лицами – с другой. Отношения между двумя физическими лицами в настоящее время некоторыми экономистами не признаются финансовыми, хотя появляются издания о личных финансах, финансах домашних хозяйств , семейном бюджете.

При всём своём разнообразии финансовые отношения имеют некоторые общие черты, что позволяет объединять их в отдельные группы. Группировку финансовых отношений можно проводить по разным признакам, но наиболее обоснованной является классификация этих отношений в соответствии с объективными критериями. Финансовые отношения являются по своей природе распределительными, так как распределяют часть стоимости общественного продукта по субъектам. Именно субъекты формируют фонды целевого назначения в зависимости от их роли в общественном производстве. Поэтому наиболее приемлемым критерием классификации является роль субъекта в общественном производстве. В зависимости от этого критерия определяются способы организации финансов. Порядок образования и использования финансовых ресурсов и финансовых фондов.

Сгруппированные по определенному признаку финансовые отношения образуют финансовую систему. Финансовые отношения при всём их многообразии можно объединить в отдельные, относительно обособленные группы – сферы и звенья. Эти сферы и звенья тесно связаны между собой. Каждой группе финансовых отношений соответствуют денежные фонды, а соответствующие финансовые органы осуществляют управление этими отношениями и фондами.

Таким образом финансовая система – это совокупность сфер и звеньев финансовых отношений, связанных с ними денежных фондов и органов управления финансами.

1.2 Состав и структура финансовой системы государства.

Финансовую систему можно рассматривать как форму организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

В процессе распределения стоимости совокупного общественного продукта у субъектов экономических отношений аккумулируются различные фонды денежных доходов и накоплений. Доходы субъектов экономических отношений подразделяются на первичные и конечные. Источником первичных доходов и накоплений является валовой внутренний продукт, который выступает в форме: заработной платы наемных работников; прибыли и амортизационных отчислений у хозяйствующих субъектов; налоговых и иных платежей, включаемых в себестоимость продукции (работ и услуг), у государства, органов местного самоуправления.

Процесс распределения и перераспределения стоимости совокупного общественного продукта представляет собой финансовый механизм, который включает в себя обособленные сферы финансовых отношений, позволяющие формировать собственные финансовые ресурсы у хозяйствующих субъектов, наемных работников, государства и органов местного самоуправления. В зависимости от методов формирования доходов экономических субъектов финансовую систему принято подразделять на сферы централизованных финансов и децентрализованных финансов.

Фактически финансовая система как форма организации денежных отношений может быть подразделена на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых ресурсов соответственно у хозяйствующих субъектов, населения, государства и органов местного самоуправления. Эти подсистемы, в свою очередь, подразделяются на отдельные звенья.

Состав и классификация финансовой системы России по сферам, подсистемам и звеньям приведены на рис. 1.1.

Основой финансовой системы являются децентрализованные финансы поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов государства. Часть этих ресурсов перераспределяется в соответствии с нормами финансового права в доходы бюджетов всех уровней и во внебюджетные фонды. При этом значительная часть указанных средств в дальнейшем направляется на финансирование бюджетных организаций; коммерческих организаций в виде субвенций, субсидий, а также возвращается населению в форме социальных трансфертов (пенсий, пособий, стипендий и т. п.).

Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Особое значение в системе децентрализованных финансов и во всей финансовой системе развитых стран мира имеют финансы финансовых посредников, под которыми понимаются фирмы, специализирующиеся на организации взаимодействия лиц, имеющих временно свободные денежные средства, с лицами, нуждающимися в денежных средствах.

Рисунок 1.1 Финансовая система Российской Федерации

Финансы домохозяйств играют значительную роль как в формировании централизованных финансов посредством налоговых платежей, так и в формировании платежеспособного спроса страны. Чем больше доходы населения, тем выше его спрос на различные виды материальных и нематериальных благ и тем большие возможности для развития экономики, социальной сферы.

Финансы некоммерческих организаций имеют свою специфику, связанную с формированием доходов, порядком их использования, владением имуществом и т. п.

Централизованные финансы представлены бюджетной системой, а также государственным и муниципальным кредитом.

Федеративное устройство России включает три уровня управления: федеральный уровень, уровень субъектов Федерации и местный уровень, поэтому бюджетная система Российской Федерации также включает три уровня: федеральный бюджет и бюджеты государственных внебюджетных фондов, бюджеты субъектов Российской Федерации и бюджеты региональных государственных внебюджетных фондов, бюджеты органов местного самоуправления. Бюджеты субъектов Российской Федерации включают: 21 бюджет республик в составе Российской Федерации, 6 бюджетов краев, 49 бюджетов областей, бюджет автономной области, 10 бюджетов автономных округов, бюджеты Москвы и Санкт-Петербурга. Бюджеты органов местного самоуправления Российской Федерации включают: 1867 бюджетов районов, 1091 бюджет городов, 329 бюджетов городских районов и округов, 1922 бюджета поселков городского типа, 24444 бюджета сельских администраций. Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и принимаются в форме федеральных законов. Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов утверждают в форме законов субъектов РФ. Местные бюджеты разрабатываются и утверждаются в соответствии с правовыми актами представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Для целей планирования бюджетных ресурсов составляются консолидированные бюджеты. Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет Российской Федерации. Бюджет субъекта РФ и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

В качестве самостоятельного звена в системе государственных и муниципальных финансов выделяют государственный и муниципальный кредиты. Государственный и муниципальный кредиты представляют собой денежные отношения между государством, муниципалитетами, от имени которых выступают органы исполнительной власти федерального уровня, уровня субъектов Российской Федерации, органов местного самоуправления, с одной стороны, и юридическими, физическими лицами, иностранными государствами, международными финансовыми организациями, с другой стороны, по поводу получения займов, предоставления кредита или гарантии.

Государственные и муниципальные органы исполнительной власти Российской Федерации преимущественно выступают в качестве заемщика и гаранта. Если предоставление кредита или получение займа сразу влияют на величину финансовых ресурсов централизованных денежных средств, то гарантия приводит к их изменению только в случае несвоевременного выполнения заемщиком своих обязательств.

Государственные и муниципальные займы - это денежные средства, привлекаемые от физических, юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства страны, субъектов РФ, муниципальных образований как заемщиков или гарантов. Предоставление государственного кредита может осуществляться в форме бюджетного кредита и бюджетной ссуды. Бюджетный кредит представляет собой форму финансирования бюджетных расходов по предоставлению средств юридическим лицам на возвратной и возмездной основах. Бюджетная ссуда - это бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах, на срок не более шести месяцев в пределах финансового года.

Таким образом, финансовая система Российской Федерации это сложная система, состоящая из множества элементов, динамичное функционирование которых способствует устойчивости и эффективному развитию государства в целом.

Глава 2. Основные проблемы функционирования финансовой системы Российской Федерации.

На сегодняшний день проблемы функционирования финансовой системы Российской Федерации заключаются в том что присутствует:

1. неустойчивость банковской системы.Неустойчивость банковской системы может привести к кризису неплатежей, и, соответственно, к нарушению устойчивости бюджетной системы.

1. несовершенство налогообложения банковской деятельности – соответственно к потере финансовой устойчивости банковского сектора;

2. дестабилизация валютной системы;

3. повышение уровня государственного долга;

По относительному уровню государственного долга (отношение долга к ВВП) развитые страны в настоящее время оказались в положении, которое было характерно для периода после второй мировой войны – более 100%.

1. наращивание внешних долгов частным сектором.

Еще один важный макроэкономический показатель – внешний долг. В конце двухтысячных много говорилось о тревожной тенденции наращивания внешних долгов частным сектором (причем в значительной степени компаниями с государственным участием), при резком сокращении внешнего долга органами государственного управления.

В Рисунке 2.2 приведены в качестве примера наиболее значимые параметры, индикаторы устойчивости, относящиеся преимущественно к финансовой системе России. Пороговые значения параметров этой таблицы, индикаторов финансовой устойчивости не имеют нормативного характера и относятся к разряду аналитических. Следует обратить внимание на то, что экономическая и финансовая система страны обладает способностью переносить угрозу безопасности тем дольше, чем ниже величина угрозы. Это дает основание утверждать, что пороговые значения критериев устойчивости следовало бы определять как произведение величины угрозы и времени ее действия.

Рисунок 2.2 Показатели внешней долговой устойчивости Российской Федерации

Пороговые значения параметров устойчивости в значительной мере условны, представляют оценочные ориентиры, установленные на основе приводимых в литературе экспертных суждений, а также исходя из российского опыта последних лет. Следует заметить, что пороговые значения чувствительны к исходному состоянию финансовой системы, наметившихся в ней тенденций и, что еще более важно, зависят друг от друга, от проводимой страной финансовой политики. Установление более определенных пороговых значений параметров финансовой устойчивости (безопасности) требует проведения специальных исследований. Следует также иметь в виду, что превышение пороговых значений способно привести к полному подрыву финансовой системы в виде дефолта, финансового краха только в случае, когда приближение к пороговым значениям не сопровождается принятием мер по преодолению возможных последствий финансового кризиса.

В рамках обеспечения устойчивости финансовой системы Правительство действует по трем основным направлениям: расширение ресурсной базы и повышение ликвидности всей финансовой системы; повышение доступности банковского кредитования для предприятий реального сектора; обеспечение санации банков, испытывающих трудности, но важных с точки зрения устойчивости банковской системы.

Также Правительством было проведено ряд мер для достижения устойчивости финансовой системы: осуществление финансовой политики и реформирование бюджетного законодательства, аккумуляция значительной части нефтегазовых доходов в период действия высоких цен на энергоносители, реформа пенсионной системы, изменения налоговой политики и т.д.

Особую роль в изучении вопросов повышения устойчивости глобальной финансовой системы играет Совет по финансовой стабильности, в рамках которого предпринимается попытка свести вместе полномочных представителей национальных центральных банков, министерств финансов и регуляторов финансовых рынков наиболее развитых стран мира, а также ведущих международных финансовых организаций. Совет играет также роль своеобразного координатора действий национальных финансовых регуляторов и международных экономических и финансовых организаций при разработке рекомендаций, выносимых на обсуждение во время встреч как глав государств и правительств, так и руководителей центральных банков и министров финансов.

Сложность разработки критериев устойчивости финансовой системы определяется тем, что сегодня нет единства в понимании как самого понятия устойчивости системы, так и в классификации видов устойчивости. Программа оценки финансового сектора МВФ/ВБ (FSAP) предполагает проведение оценки надежности отдельных подсистем (прежде всего, банковской системы), качества банковского, страхового, финансового рынков и надзора по принятым международным стандартам, проведение стресс-тестов, оценку способности монетарных властей эффективно реагировать в случае системного стресса, но не раскрывают понятие устойчивости всей финансовой системы.

По словам Председателя Банка России Набиуллиной Э.С. на сегодняшний день экономика находится в непростой ситуации. С одной стороны, темпы роста экономики существенно замедлились под влиянием как внутренних структурных, так и внешних негативных факторов, с другой стороны, значительно ускорилась инфляция. Для обеспечения ценовой и финансовой стабильности, устойчивости банковского сектора и финансового рынка используются специализированные механизмы. А для преодоления экономического замедления и для импортозамещения нужны инвестиции. Только на базе инвестиций в модернизацию, в замену изношенных основных фондов возможен рост производительности труда. Что касается частных инвестиций, нужно создать благоприятные условия для инвесторов. В первую очередь необходимо обеспечивать снижение инфляции. Низкая инфляция является неотъемлемым элементом благоприятной инвестиционной деловой среды.

В заключение подчеркнем, что обеспечение устойчивости национальной финансовой системы предполагает проведение изменений, направленных на создание условий для поступательного инновационного развития во всех ее институтах.

Июль, 2017 / Международный научный журнал

«Наука через призму времени» №4 2017

Автор: Мирясова Эльза Эдуардовна, студент

Рубрика: Экономические науки

Название статьи: Проблемы и перспективы развития государственных и муниципальных финансов

Статья просмотрена: 1309 раз

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ФИНАНСОВ В РОССИИ

Яруллин Рауль Рафаэлович ,

доктор экономических наук, профессор

Мирясова Эльза Эдуардовна ,

студент Уфимского филиала

Уфимский филиал Финансового университета при Правительстве РФ, г. Уфа

Аннотация: в статье приведены теоретические аспекты управления государственными и муниципальными финансами, оценка использования и пути повышения его качества.

Ключевые слова : сбалансированность бюджетов, прозрачный и открытый бюджет, финансовый контроль.

Значимость государственных и муниципальных финансов страны в качестве основы ее функционирования, а также при реализации целевых программ очень велика. Эффективность их функционирования влияет на развитие абсолютно всех отраслей хозяйственной жизни государства, на состояние денежного обращения в стране, а также на стабильность системы социальной защиты и социального обеспечения населения.

Для повышения эффективности и качества управления государственными и муниципальными финансами необходимо решить следующие проблемы.

Одной из главных проблем государственных и муниципальных финансов является сбалансированность бюджетов бюджетной системы РФ .. На сегодняшний день довести бюджеты всех уровней бюджетной системы до совершенства видится труднодостижимой целью. Дефицит бюджета в 2016 году составил 2,36 трлн рублей, или 3% ВВП. В прошлом году всего четыре региона завершили год с запланированным профицитом (Вологодская область, Волгоградская область, Чукотский автономный, Краснодарский). С нулевым дефицитом бюджеты восьми регионов: республики Дагестан и Карачаево-Черкесия, Саратовская, Пензенская, Рязанская, Астраханская, Смоленская и Новгородская области. А 74 региона допустили превышение расходов над доходами. Таким образом, хотя достижение равенства доходов и расходов бюджета является довольно редким случаем в практике составления бюджетов, но все же, его можно достичь при введении санкционирования бюджетных расходов, соблюдении установленных лимитов, применении бюджетных резервов и механизмов сокращения и блокировки бюджетных расходов.

Еще одной важной проблемой является достижение оптимального расходования финансовых ресурсов государственных и муниципальных финансов. Одним из вариантов решения данной проблемы является сокращение межбюджетных трансфертов в Пенсионный фонд РФ с целью обеспечения долгосрочной сбалансированности пенсионной системы. Среди других вариантов реформирования пенсионной системы, - повышение пенсионного возраста и ужесточение условий получения досрочных пенсий. Таким образом, планируется сократить размер трансферта если не до нуля, то хотя бы до нескольких сотен миллиардов в год.

Иным значительным резервом повышения эффективности использования бюджетных средств, как определено в бюджетной политике на 2017г. и на плановый период 2018 и 2019 гг., является оптимизация расходов на закупку товаров, работ, услуг для федеральных государственных нужд.

Формирование открытого и прозрачного бюджета – еще одна проблема финансовых средств бюджетов всех уровней бюджетной системы РФ. Одним из способов формирования открытых бюджетов является привлечение граждан и увеличение их доли в бюджетном процессе. С начала 21 столетия многие страны начали заинтересовываться в развитии данного направления. Значительную роль в активизации этого процесса сыграло Международное бюджетное партнерство, которое с 2006 г. рассчитывает и публикует индекс открытости бюджета стран мира. Так, в 2013 г. Президентом РФ была подписана Хартия открытых данных, которая является основополагающим документом для формирования прозрачной системы бюджетных данных.

Процесс создания и принятия программных документов – вот еще один из способов повышения эффективности и результативности управления государственными и муниципальными финансами. Например, как Программа повышения эффективности бюджетных расходов на период до 2012 года и Программа повышения эффективности бюджетных расходов на период до 2018 года, утвержденные Президентом Российской Федерации. Результатами программы на период до 2012 года являются введение новых «бюджетных правил», проведение реформы, касающиеся государственных и муниципальных учреждений. Утверждение концепции «Электронного бюджета» также является положительным итогом этой программы.

Первостепенной важностью для финансового сектора РФ обладает вопрос управления финансовыми средствами на региональном и местном уровнях. Принцип самостоятельности субъектов РФ позволяет органам местного самоуправления самостоятельно управлять средствами регионального бюджета. Чтобы повысить эффективность и прозрачность расходов региональных и муниципальных бюджетов необходимо применить механизм перечисления целевых поступлений и трансфертов из федерального бюджета под фактическую потребность. Это позволит практически полностью устранить наличие неиспользованного остатка целевых сре дств в б юджетах субъектов РФ.

Для более эффективного использования государственных и муниципальных финансов нужно осуществлять контроль, который позволит дать качественную оценку экономической эффективности финансовых операций, и направлен на повышение рационального и бережливого расходования финансовых ресурсов. В период финансового кризиса этот вопрос встает наиболее остро. Он приобретает высокий общественный статус, так как контролеры доводят до сведения граждан достоверную информацию о деятельности органов государственной власти по управлению финансовыми ресурсами. Таким образом, финансовый контроль способствует повышению эффективности всей системы государственного управления, прежде всего, в сфере расходования бюджетных средств.

Таким образом, чтобы добиться повышения качества использования государственных и муниципальных финансов, следует проводить реформы, выделять приоритетные статьи расходов, утверждать социально-экономические программы, принимать стратегии, уменьшить долю государственной финансовой поддержки (трансферты из федерального бюджета и целевые поступления) для стимулирования собственных доходов бюджетов всех уровней бюджетной системы РФ, обеспечить максимальную прозрачность бюджета, осуществлять качественный контроль за расходованием финансовых ресурсов государства, который будет препятствовать нарушению законов и предотвращать появление деяний такого рода, а кроме того исключит вероятность развития коррупции.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства.

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют четыре важнейшие функции:

Обеспечение финансирования государственных расходов (фискальная функция).

Государственное регулирование экономики (регулирующая функция).

Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция).

Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию — изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры, библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития — фундаментальная наука, театры, музеи и многие учебные заведения и т. п.

Налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Но не это главное. Государственный бюджет можно сформировать и без них. Важную роль играет функция, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись — регулирующая. Рыночная экономика в развитых странах — это регулируемая экономика. Представить себе эффективно функционирующую рыночную экономику, не регулируемую государством, невозможно. Иное дело — как она регулируется, какими способами, в каких формах. Здесь возможны варианты, но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам. Развитие рыночной экономики регулируется финансово-экономическими методами — путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций и т. п. Центральное место в этом комплексе экономических методов занимают налоги. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Социальная или перераспределительная функция налогов. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — наyчно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги, автострады, добывающие отрасли, электростанции и др.). В современных условиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Последняя функция налогов — стимулирующая. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Действительно, грамотно организованная налоговая система предполагает взимание налогов только со средств, идущих на потребление. А средства, вкладываемые в развитие (юридическим или физическим лицом — безразлично) освобождаются от налогообложения полностью или частично. У нас это правило не выполняется. Стимулирование технического прогресса с помощью налогов проявляется прежде всего в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения. Эта льгота, конечно, очень существенная. Во многих развитых странах освобождаются от налогообложения затраты на наyчно-исследовательские и опытно-констрyкторские работы. Делается это по-разному. Так, в Германии указанные затраты включаются в себестоимость продукции и тем самым автоматически освобождаются от налогов. В других странах эти затраты полностью или частично исключаются из облагаемой налогом прибыли. Было бы целесообразно установить, что в состав затрат, освобождаемых от налога, полностью или частично, входят расходы на НИОКР. Другой путь — включать эти расходы в затраты на производство.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

Читайте также: