Принимает ли налоговая приходный ордер

Опубликовано: 16.05.2024

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

Правила оформления приходно–кассового ордера

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

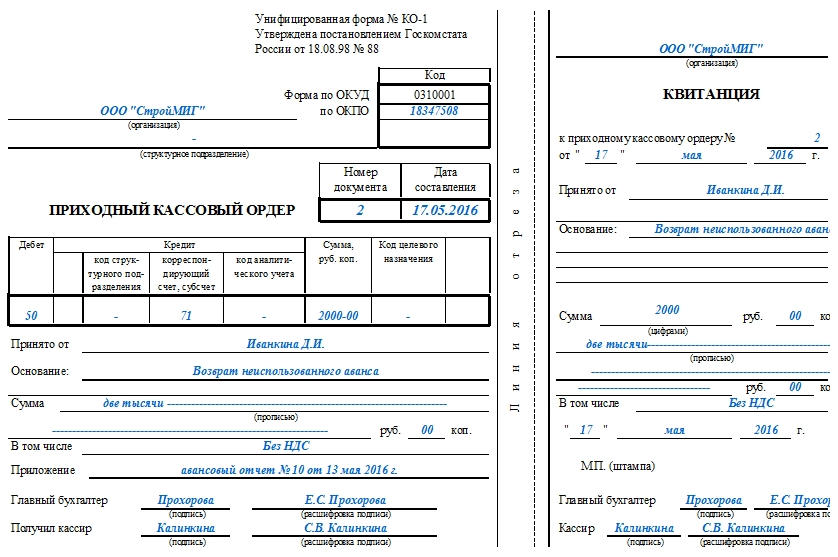

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием наличных денежных средств в кассу организации.

Когда выписывается приходный кассовый ордер

Поскольку приходный кассовый ордер является первичным документом бухгалтерского учета, следовательно, он должен быть составлен при совершении факта хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете"), то есть по факту поступления наличных денежных средств в кассу организации, индивидуального предпринимателя.

Таким образом, выписывать приходный кассовый ордер необходимо в момент сдачи наличных денежных средств в кассу хозяйствующего субъекта.

В каких случаях заполняется форма приходного кассового ордера

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

возврат неиспользованных подотчетных денег;

получение денег с расчетного счета;

возврат заимствованных средств;

Форма приходного кассового ордера

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации".

В соответствии с формой N КО-1 приходный кассовый ордер имеет две части: непосредственно сам приходный ордер и квитанцию к приходному кассовому ордеру. Квитанция к приходному кассовому ордеру выдается лицу, сдавшему наличные деньги в кассу организации. Квитанция к приходному кассовому ордеру должна быть заверена печатью организации, подписана так же, как сам приходный ордер, и кроме того квитанция к приходному кассовому ордеру подписывается кассиром, приходующим деньги. При этом сам приходный кассовый ордер должен остаться в кассе.

Оформление приходного кассового ордера

Приходный кассовый ордер оформляется:

бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа организации, индивидуального предпринимателя (далее - бухгалтер);

руководителем (при отсутствии главного бухгалтера и бухгалтера).

При этом приходный кассовый ордер подписывает главный бухгалтер или бухгалтер, а при их отсутствии - руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Приходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если приходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Исправлений в приходном кассовом ордере не допускается.

Порядок заполнения приходного кассового ордера

Бланк приходного кассового ордера выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

При этом квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира.

Заполнение бланка приходного кассового ордера

Заполняется бланк приходного кассового ордера следующим образом:

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

В графах «Дебет» и «Кредит» заносятся номера соответствующих счетов и кодов, если организация применяет кодирование:

Так в графу "Дебет" заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе "Кредит, корреспондирующий счет, субсчет" указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В строке «Принято от» пишется ФИО работника организации, либо при расчетах между организациями — наименование организации и ФИО сотрудника через которого переданы средства. При этом вносится слово «через», например «Принято от «Наименование организации» через «ФИО сотрудника через которого переданы средства»».

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись "без налога (НДС)".

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

Заполнение квитанции к приходному кассовому ордеру

Квитанция к приходному кассовому ордеру должна содержать все те же сведения, что и сам ордер.

В отрывной квитанции, прилагающейся к приходному кассовому ордеру, заполняется такая информация:

В практике наличных расчетов предприятий с покупателями часто возникает вопрос о том, является ли квитанция от приходного кассового ордера (ПКО) полноценным заменителем обычного кассового чека (КЧ).

Некоторые хозяйствующие субъекты – индивидуальные предприниматели (ИП) / юридические лица (ЮЛ) – обоснованно сомневаются в легитимности приходного ордера как универсального расчетного документа и выдают своим клиентам кассовые чеки.

Другие продавцы, наоборот, вместо КЧ предоставляют покупателям квитанции ПКО или, как вариант, расходные накладные.

Необходимо разобраться, при каких обстоятельствах оформляется приходный кассовый ордер, а в каких случаях обязательно выдается чек.

- Касса и контрольно-кассовая техника: есть ли различия?

- Нужен ли чек к ПКО?

- Будет ли ПКО действителен без чека?

- Заменяют ли документы друг друга?

- Полезное видео

- Выводы

Касса и контрольно-кассовая техника: есть ли различия?

Чтобы лучше понять специфику оформления ПКО и выдачи КЧ, необходимо разграничить контрольно-кассовую технику (ККТ) и кассу.

Как показывает практика, многие заблуждения в сфере применения расчетных документов отчасти связаны с тем, что ИП и организации нередко путают эти понятия.

Кассой принято считать систему осуществления и учета любых наличных операций, проводимых ИП или организацией. Соответственно, это могут быть как приходные процедуры (поступление денег), так и расходные транзакции (выплата денег).

Иными словами, по кассе обязательно отражаются все операции, связанные с движением наличных средств.

В бухучете организаций, например, имеется особый счет «Касса» с порядковым номером 50 (по плану счетов), используемый для учета денежной наличности.

Контрольно-кассовой техникой называют специальные электронные устройства, предназначенные для выполнения следующих задач:

- учет наличных средств, поступающих от покупателей (плательщиков) в качестве оплаты приобретаемых товаров/услуг;

- запись, хранение и передача фискальных данных;

- формирование и печать фискальных документов – кассовых чеков, предоставляемых покупателям в качестве подтверждения фактов приобретения и наличной оплаты товаров/услуг.

Очевидно, что касса охватывает всю совокупность наличных операций хозяйствующего субъекта (как поступление, так и выплату наличных денег).

Контрольно-кассовая техника используется исключительно для принятия наличности у плательщика (покупателя, клиента) и выдачи ему подтверждающего кассового чека.

Однако между этими понятиями есть четкая связь: когда денежная наличность (выручка) к концу дня передается из ККТ торговой точки в кассу хозяйствующего субъекта, данная процедура оформляется составлением приходного кассового ордера (ПКО).

Нужен ли чек к ПКО?

Очевидно, что касса имеется у любых хозяйствующих субъектов, осуществляющих операции с денежной наличностью.

Это значит, что таким ИП/организациям следует составлять приходные и расходные кассовые ордера, а также вносить соответствующие записи в кассовую книгу.

Отвечая, однако, на вопрос о том, нужно ли выбивать чек к квитанции ПКО, следует отметить, что обязанность ведения кассовой книги и составления кассовых ордеров не имеет прямого отношения к обязательному применению ККТ в наличных расчетах с покупателями.

Будет ли ПКО действителен без чека?

Например, выполняя требования законодательства, ИП применяет ККТ при получении наличности от клиентов и обязательно выдает покупателям КЧ, но не оформляет свои кассовые транзакции составлением приходных и расходных ордеров и ведением кассовой книги, пользуясь правами, предусмотренными Налоговым Кодексом РФ.

Возможна и обратная ситуация – ИП не применяет ККТ на законных основаниях (к примеру, предоставляет физическим лицам бланки строгой отчетности), но оформляет транзакции с наличностью составлением приходных и расходных ордеров и внесением соответствующих записей в кассовую книгу, руководствуясь соображениями необходимого контроля.

Заменяют ли документы друг друга?

Кассовый чек (КЧ) представляет собой расчетный документ, формируемый посредством ККТ.

Для покупателя КЧ является документальным доказательством приобретения и оплаты товара, а для продавца – удостоверением принятия наличности от клиента и подтверждением формирования реализационной выручки.

ПКО является бухгалтерским документом первичного характера, посредством которого оформляется поступление (принятие) наличных денег в кассу хозяйствующего субъекта.

По сути, составлением ПКО учитывается движение денежной наличности внутри организации. Получается, что приходный ордер не является заменителем чека, так как с его помощью оформляется факт поступления наличности из разных источников, но не факт получения от клиента денег, учитываемых через ККТ.

Полезное видео

Для чего нужны приходные и расходные кассовые ордера и могут ли эти документы заменить кассовый чек, подробно рассказано в данном видео:

Выводы

Приходный кассовый ордер и чек используются в системе наличных операций хозяйствующего субъекта. Однако они не являются взаимозаменяемыми расчетными документами, так как сферы их применения на практике существенно различаются.

Чек, выданный продавцом, является основным документом, удостоверяющим факт оплаты клиентом купленного товара. Его замену квитанцией ПКО нельзя считать правомерной при наличных расчетах с покупателями.

Как финансовый документ, ПКО имеет конкретное назначение – оформление факта принятия денежной наличности в кассу хозяйствующего субъекта. Иными словами, посредством ПКО оформляются кассовые транзакции исключительно внутри предприятия.

Кассовая дисциплина – словосочетание, хорошо знакомое как ООО, так и индивидуальным предпринимателям. Ведь в коммерческой деятельности практически невозможно обойтись без наличных денежных расчетов. И речь не только о доходах, когда вы принимаете оплату, но и расходах.

Например, покупка канцелярии, оплата почты, нотариуса – чаще всего подобные траты оплачиваются наличными. Любые расходы наличных, по Указанию Банка России от 11.03.2014 № 3210-У, должны обязательно фиксироваться в кассовой книге. Простыми словами, соблюдать кассовую дисциплину – значит записывать: какое количество наличных денег вы внесли в кассу и какое количество взяли.

Что за зверь такой – контрольно-кассовая дисциплина, кто обязан ее соблюдать и как, чем грозит несоблюдение предъявляемых к ней требований? Разберемся с этим.

Кассовая дисциплина. Что это такое?

Для начала обозначим разницу между кассовым аппаратом и кассой.

Контрольно-кассовый аппарат представляет собой устройство для работы с денежными средствами, по которому оформляются отчетные документы. А операционная касса (иначе касса предприятия) – это комплекс любых действий с наличными: хранение, осуществление расходов, поступление выручки, сдача инкассаторам для перевозки в банк.

О помещении кассы в требованиях законодательства ничего не сказано. Способ хранения наличных индивидуальному предпринимателю или директору ООО предоставляется определить самостоятельно. В роли кассы может выступить отдельное помещение, а может сейф или ящик стола.

Работа с наличными деньгами при применении ККТ осуществляется по определенному набору правил. Это и есть кассовая дисциплина.

Главные правила кассовой дисциплины для ИП и ООО

Вот что к ним относится:

Оформление кассовых документов. На каждое поступление и каждую выдачу наличных составляются соответствующие документы.

Следование правилам выдачи наличных денег сотрудникам. Проще говоря, тратить наличку разрешается только на определенные цели.

Соблюдение лимита расчетов наличными между двумя юрлицами. Размер суммы в 100 тысяч рублей за один договор определен Указанием Банка России от 07.10.2013 № 3073-У.

Кому необходимо соблюдать кассовую дисциплину

Соблюдение кассовой дисциплины предписано всем ИП и ООО независимо от наличия/отсутствия контрольно-кассовой техники и применяемой СНО. Узнать, кто может не применять онлайн-кассы в 2021 году можно из нашей статьи.

С июня 2014 года у ИП появилась возможность вести кассовую дисциплину в упрощенном порядке. Теперь они избавлены от необходимости соблюдать лимит остатка кассы (кстати, это действует и для небольших организаций с годовым доходом не более 800 млн рублей и с численностью работников не более 100), формировать кассовые документы, вести кассовую книгу.

Предпринимателям необходимо только делать оформление документов при выплате зарплаты (расчетно-платежные и платежные ведомости).

Кассовые документы

Все кассовые операции проводит кассир или другой работник, назначенный руководителем юрлица или предпринимателем из числа своих сотрудников. Он наделяется соответствующими полномочиями.

Оформление кассовых документов является обязанностью главного бухгалтера, или сотрудника, с которым заключен договор на ведение бухгалтерского учета. Однако этим может заниматься и руководитель ООО или непосредственно сам индивидуальный предприниматель.

Для всех кассовых документов в 2021 году действуют формы, утвержденные постановлением Госкомстата РФ от 18.08.1998 №88.

Приходный кассовый ордер (ПКО)

ПКО формируется в одном экземпляре по форме КО-1, ОКУД 0310001 при каждом поступлении наличных денег в кассу организации, например:

платежи от покупателей, заказчиков,

внесение денег (для выплаты зарплаты, командировочных, от учредителей в уставной капитал).

Ордер 0310001 состоит из двух частей: отрывной квитанции и самого ордера. Квитанция к ПКО подписывается главным бухгалтером, кассиром, заверяется печатью и выдается лицу, сдавшему деньги. Сам ордер остается на хранение в кассе.

Если наличность оформляется фискальным чеком или бланком строгой отчетности (БСО), то согласно п. 4.1 Указания ЦБ РФ от 11.03.2014 № 3210-У кассиру разрешается составлять один приходный ордер на общую сумму принятых наличных денег за рабочий день, подтвержденную этими документами.

Форма ПКО заполняется от руки, либо на компьютере (тогда распечатывается и подписывается).

В 2021 году почти все организации и ИП при расчетах обязаны применять онлайн-кассы (исключения перечислены в ст. 2 Федерального закона № 54-ФЗ). Поэтому при приеме наличных денег за товары или услуги оформление ПКО не отменяет оформление кассовых чеков.

МТС Касса – это готовое решение для любого бизнеса, соответствующее всем требованиям 54-ФЗ.

Расходный кассовый ордер (РКО)

Каждая выдача наличных денег из касс организаций происходит по расходному кассовому ордеру по форме КО-2, ОКУД 0310002.

РКО формируется в одном экземпляре, подписывается всеми ответственными лицами и сотрудником, получающим денежные средства. Принимая документ, кассир проверяет правильность оформления расходного ордера, наличие всех подписей и документ, удостоверяющий личность сотрудника.

По указанию Банка России наличная выручка расходуется только на строго определенные цели. Ордер 0310002 выдается на:

оплату поставщикам, подрядчикам,

возврат денег (при отказе от товара, оплаченного наличными).

ПКО и РКО действительны именно в день оформления. При их заполнении не допускаются даже самые незначительные исправления и помарки. Организации и ИП должны вести учет приходных и расходных ордеров, т. е. заносить их в специальный журнал регистрации ордеров (форма КО-3).

Кассовая книга

В этом обязательном бухгалтерском документе осуществляется письменное ведение учета всех поступлений и расходов наличных денег, проходящих через кассу организации.

Для кассовой книги утверждена форма КО-4, но можно использовать и свою форму. Документ выглядит как бумажный журнал с титульным листом и листами со специальной таблицей. Книга должна быть прошнурована, пронумерована и заверена печатью.

Записи ведет кассир на основании каждого РКО и ПКО, сформированных за день. По завершении работы кассир обязан соотнести данные книги и ордеров, вывести сумму остатка наличных денег по кассе и закрепить все подписью. Дальнейший контроль осуществляет главный бухгалтер и тоже расписывается в книге. Если за весь рабочий день никаких операций по кассе не происходило, то заполнять документ нет необходимости.

Кассовая книга ведется в одном экземпляре (даже при разных СНО), но при наличии у компании выделенных подразделений, каждое из них ведет свою кассовую книгу. Копии ее листов передаются в главный офис в нужные сроки, установленные организацией.

Книга учета принятых и выданных кассиром денежных средств

Такая книга заполняется по форме КО-5. Ее надо заполнять в том случае, если трудятся несколько кассиров, и один из них исполняет обязанности старшего кассира. В книге учета фиксируется любой факт передачи наличных денег между старшим кассиром и кассирами в период рабочей смены и подтверждается их подписями.

Расчетно-платежная ведомость и платежная ведомость

Данными документами оформляется выдача сотрудникам заработной платы, премий, стипендий и другие выплаты.

Ведение кассовых документов допускается не только в бумаге, но и в электронном виде. Во втором случае документы оформляются с обеспечением их полной защиты от неправомерного доступа и подписываются электронными подписями.

Стоит сказать, что книга учета БСО, КУДиР, документы, необходимые при использовании кассового оборудования (журнал и отчет кассира), не причисляются к кассовой дисциплине.

Установление лимита по кассе

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании, в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Выдача наличных денег подотчетным лицам

Для выдачи финансовых средств на командировки, хозяйственные нужды и другие расходы требуется заявление от работника, составленное в произвольной форме и подписанное руководителем, либо приказ самого руководителя (также в произвольной форме).

В заявлении или приказе обязательно указываются: Ф.И.О. подотчетного лица, цель, сумма, срок. О произведенных расходах сотрудник предоставляет в бухгалтерию авансовый отчет, к которому прилагает документы, доказывающие расходы (кассовые и товарные чеки, распечатанные электронные чеки и др.). Это необходимо для уменьшения НДФЛ, уплачиваемого организацией.

Ограничение наличных расчетов

Соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности – одно из важных правил кассовой дисциплины. Сегодня эта сумма составляет 100 тысяч рублей (за один договор). Ограничение не действует при взаиморасчетах с физическими лицами.

Наличкой нельзя гасить займы, платить дивиденды и вносить плату за аренду недвижимости.

Деньги на личные нужды

Для ИП существует приятная поблажка – возможность в любой момент снять с расчетного счета или взять из кассы любую сумму наличных, разумеется, оформив необходимые документы, и потратить на личные нужды. В отличие от ИП ООО такого права не имеет.

Налоговая проверка кассовой дисциплины

С 2012 года вместо банков контроль над соблюдением правил кассовой дисциплины выполняют представители ФНС. Проверка кассовой дисциплины, в соответствии с приказом Минфина от 17.10.2011 № 132н, 133н, начинается с даты предъявления поручения и длится максимально 20 дней.

Налоговые инспекторы вправе проверить, как ведется учет наличности в кассе, выдаются ли клиентам кассовые чеки, распечатки из фискальной памяти ККТ, правильность оформления кассовых документов. Будут смотреть, нет ли путаницы в номерах документов, не делали ли вы что-то задним числом, нет ли исправлений. Любые ошибки и недочеты вызовут подозрение у налоговой проверки и приведут к штрафам.

Что будет за нарушение правил кассовой дисциплины

Несоблюдение правил кассовой дисциплины штрафуется по статье 15.1 КоАП РФ:

От 4 до 5 тысяч рублей для должностных лиц и ИП;

От 40 до 50 тысяч рублей для юридических лиц (организаций).

Также согласно статье 14.5 КоАП РФ предусматривается ответственность в виде штрафа за неприменение ККТ:

для должностных лиц – от 3 000 до 4 000 рублей;

для юридических лиц – от 30 000 до 40 000 рублей.

Как контролировать деньги в кассе и работу кассира

Чтобы осуществлять контроль денег в кассе и работу кассира, необходима онлайн-касса с личным кабинетом. При наличии интернета, предприниматель может зайти в личный кабинет через любой браузер и увидеть выручку в кассе за день, сколько денег в кассе на текущий момент, остаток денег в кассе, кому осуществлялись выдачи денежных средств, возвраты, продажи.

Такой личный кабинет есть у всех МТС Касс. Более того, в МТС Кассу сразу встроен товарный учет, что еще больше облегчает работу магазинов и контроль владельцам.

Предприниматели, которые перешли на кассы МТС, отмечают, что практически полностью избавились от постоянных недостач и излишков в кассе. Появился порядок с товарными запасами, каждая позиция учтена и отслеживается, есть прозрачная картина по заказам товаров.

ответы на вопрос:

Мы с супругой до последнего времени были работающие пенсионеры. В этом году меня уволили в связи с сокращением штата, а супруга продолжает работать. В этом же году мы купили квартиру и оформили ее на жену. Слышали о налоговом вычете. Квартира обошлась нам в 1 млн 800 тыс. рублей. Какая сумма будет налогового вычета и на кого из нас с супругой мы можем этот налоговый вычет оформить (или на кого лучше его оформить)? Можно ли оформить сразу на двоих? Какие необходимы документы и куда обращаться.

ответы на вопрос:

Вы можете получить 234 т.р.

Оформить лучше на супругу, т.к. она работает (ст. 220 НК РФ).

Но можно и на Вас за предыдущие два года вернуть налог в размере 13 %.

Документы, которые Вам нужны:

2. Договор купли продажи, документы об оплате.

Если на двоих будете оформлять, то еще соглашение о распределении вычета.

Сергей! Можно получить обоим. И не важно, что оформлена квартира на супругу. Т.к. приобретена в период брака, то согласно ст.34 Семейного кодекса РФ является общим имуществом. А в этом случае можно подать в налоговую совместное заявление на налоговый вычет на основании ст.220 НК РФ. При этом пенсионеры согласно п.10 ст.220 НК РФ могут получить вычет за последние 3 года, предшествующие переносу налогового вычета. В налоговую помимо совместного заявления о перераспределении налогового вычета нужно предоставить справки по форме 2-НДФЛ за 3 предшествующих года году переноса остатка налогового вычета, документы на квартиру, документы об оплате суммы по договору по приобретению. Обращаться в налоговую по месту жительства с декларацией по форме 3-НДФЛ. Как-то так.

По общему правилу имущественный налоговый вычет при покупке жилья могут получить только те налогоплательщики, доходы которых облагаются налогом (НДФЛ) по ставке 13%.

Так как налог на доходы с пенсии не удерживается (п.2 ст.217 НК РФ), пенсионеры, имеющие источником дохода только пенсию, в большинстве случаев не могут получить имущественный вычет при покупке жилья (письмо ФНС России от 15.05.2013 №ЕД-4-3/8721@, Письма Минфина от 29.06.2011 №03-04-05/5-455, от 24.09.2013 №03-04-05/39618).

Исключением является возможность в определенных условиях перенести вычет на прошлые годы, предоставленная пенсионерам Федеральным Законом №330-ФЗ от 1 ноября 2011 года.

Сумма налогового вычета составит 234 000 рублей.

Оформить вправе как на супругу так и на обоих, решать только вам.

Для оформления налогового вычета Вам потребуется:

документ, удостоверяющий личность;

декларация 3-НДФЛ и заявление на возврат налога;

документы, подтверждающие Ваши расходы;

документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Да, конечно, стоит оформить налоговый вычет на покупку квартиры, если еще не пользовались данным видом вычета.

Лимит по имущественному вычету составляет 2 млн рублей (ст. 220 НК РФ). Это значит, что за покупку квартиры в размере 1 800 000 рублей, максимальный размер вычета можно получить в размере 234 000 рублей.

Зря Вы повелись на попрошайничество Садыкова, там совсем не так, с налоговым вычетом.

Сумма к возврату 13% от 1800000 рулей.

Налоговый вычет оформляйте на жену, поскольку она являлась налогоплательщиком.

Получить имущественный налоговый вычет можно двумя способами (п. п. 7, 8 ст. 220 НК РФ; Письмо Минфина России от 26.03.2014 N 03-04-07/13348):

1. у работодателя (или у нескольких работодателей одновременно), в том числе до окончания календарного года, в котором возникло право на вычеты;

2. в налоговом органе по окончании календарного года, в котором у вас возникло право на вычеты.

Для получения вычетов рекомендую придерживаться следующего алгоритма.

Шаг 1. Подготовьте подтверждающие документы

В зависимости от того, какой объект недвижимости вы приобрели и какие понесли расходы на его приобретение, для получения вычета потребуются, в частности, следующие документы:

1) копия свидетельства о государственной регистрации права собственности, если оно зарегистрировано до 15.07.2016, или выписка из ЕГРН;

2) копии договора о приобретении недвижимости, акта о ее передаче;

3) документы, которые подтверждают уплату за недвижимость денежных средств в полном объеме или ваши расходы на строительство (например, квитанции к приходным ордерам, банковские выписки о перечислении денег на счет продавца, расписка или акт приема-передачи денежных средств, товарные и кассовые чеки).

4) копия кредитного договора и справка из банка о размере уплаченных процентов по кредиту;

5) справка о ваших доходах (если получать вычет вы будете в налоговой инспекции).

Шаг 2.1. Получите в налоговом органе уведомление и обратитесь к работодателю (если хотите получить вычет через работодателя)

Уведомление о подтверждении права на вычет выдается налоговым органом не позднее 30 календарных дней со дня подачи в налоговый орган заявления и подтверждающих документов (абз. 4 п. 8 ст. 220 НК РФ).

Если уведомление вам выдали, составьте в произвольной форме заявление о предоставлении имущественного вычета и подайте его вместе с уведомлением работодателю.

При переносе на следующий год неиспользованного остатка вычета вам нужно будет еще раз получить уведомление в налоговой инспекции и передать его работодателю.

Шаг 2.2. Представьте налоговую декларацию и документы в налоговый орган (если хотите получить вычет через налоговый орган)

Для получения имущественного вычета через налоговую инспекцию нужно заполнить налоговую декларацию 3-НДФЛ по окончании года, по доходам которого вы заявляете вычет. Также составьте заявление о возврате излишне уплаченной суммы НДФЛ, возникшей в связи с перерасчетом налоговой базы с учетом имущественного вычета.

По общему правилу декларация представляется в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором у вас возникло право на вычет (п. 3 ст. 80, п. 1 ст. 83, п. п. 1, 2 ст. 229 НК РФ).

В 2020 г. срок представления декларации переносится на 30.07.2020.

Но если вы представляете декларацию исключительно с целью получения налоговых вычетов, подать ее можно и после указанной даты. [b]При этом следует учитывать, что воспользоваться вычетом по доходам за истекший календарный год вы можете не позднее трех лет после его окончания (п. 7 ст. 78 НК РФ).

Декларацию вы можете представить лично или через своего представителя непосредственно в налоговый орган, через МФЦ, почтовым отправлением с описью вложения, а также в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика (п. п. 3, 4 ст. 80 НК РФ).

Налоговый орган в течение трех месяцев со дня представления вами декларации и подтверждающих документов проводит камеральную проверку. По окончании ее он направит вам сообщение о принятом решении, в том числе об отказе в возврате излишне уплаченного налога (п. 9 ст. 78, п. п. 1, 2 ст. 88 НК РФ).

При подтверждении права на вычет по НДФЛ и установлении факта излишней уплаты налога соответствующая сумма переплаты подлежит возврату в течение месяца со дня получения вашего заявления о возврате налога или, если вы представили заявление вместе с декларацией, не ранее окончания камеральной проверки или даты, когда она должна быть завершена, и не ранее принятия решения о возврате налога.

Если вы обратились за получением вычета по окончании календарного года в налоговый орган, то потребуется заполнить соответствующие разделы декларации 3-НДФЛ, в которых в том числе указать суммы дохода, подлежащего налогообложению, сведения об объекте недвижимости, по расходам на приобретение которого заявляется вычет, сумму расходов на его приобретение и сумму уплаченных процентов (при наличии), а также сумму полагающегося налогового вычета с учетом суммы вычета, использованного в прошлом периоде (периодах), и суммы вычета, предоставленного налоговым агентом.

Удачи Вам в решении вопроса!

В октябре 2018 г. купил квартиру в ипотеку. По законодательству имею право на получение налогового вычета за 2018 и 2019 гг. Но у нас проблемы с бухгалтерией, за прошлый год сменились два главных бухгалтера. Справку о доходах в форме 2-НДФЛ удалось получить только за 2019 г. Получается при предоставлении всех необходимых документов на вычет (при отсутствии справки о доходах за 2019 г. я могу вернуть только НДФЛ, уплаченный в 2019 г.?

ответы на вопрос:

Нет. Вы можете вернуть налог и за 2018 г.

Согласно ст. 62 ТК РФ, по письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать работнику трудовую книжку (за исключением случаев, если в соответствии с настоящим Кодексом, иным федеральным законом трудовая книжка на работника не ведется) в целях его обязательного социального страхования (обеспечения), копии документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки (за исключением случаев, если в соответствии с настоящим Кодексом, иным федеральным законом трудовая книжка на работника не ведется); справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и другое). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

Поэтому пишите письменное заявление под входящий номер + отправляйте заказным письмом с уведомлением о вручении.

В случае непредоставления указанных справок - обращайтесь к прокурору по ст. 10 ФЗ "О прокуратуре Российской Федерации" и в трудовую инспекцию.

Смена главбуха никак не влияет на Ваше право предусмотренное статьей 62 ТК РФ.

Почему же, можете вернуть и за часть 2018 года налоги, получив налоговый вычет при покупке жилья. Так как вернуть уплаченный налог можно не более чем за три предыдущих года до момента обращения, но не ранее возникновения права на него (октябрь 2018 г.) ,ст.220 НК РФ.

НК РФ Статья 78. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах или по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения.

Согласно ч. 7 ст.220 Налогового кодекса Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019, с изм. от 28.01.2020) (с изм. и доп., вступ. В силу с 28.01.2020) имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода, если иное не предусмотрено настоящей статьей.

Налоговая декларация 3 НДФЛ заполняется в налоговой программе "Декларация" (имеется на сайте налогового органа) в соответствии с отчетным годом (2017,2018,2019. ) на основании данных о годовой доходе, налоговой базы и налоговых вычетах с указанием расходов на покупку недвижимости. Без наличия 2 НДФЛ за 2018 г. Вы не сможете заполнить должным образом декларацию, в результате чего налоговый орган откажет в приеме документов, либо потребует предоставить уточненную декларацию, соответствующую всем требованиям.

Поэтому Вам необходима справка 2 НДФЛ за 2018 г. Требуйте ее с работодателя, который обязан ее предоставить. Даже несмотря на то, что сменился бухгалтер, отчетность другого бухгалтера должна была сохраниться в программах бухгалтерской отчетности и в документальных отчетах. Пусть поднимают документы отчетности и подготавливают Вам справку. Справки 2 НДФЛ также формируются в программах бухгалтерской отчетности. Пишите заявление на выдачу справки 2 НДФЛ, которую Вам должны предоставить не позднее трех рабочих дней со дня подачи этого заявления. Копию заявления оставьте себе и пусть на ней работодатель поставит отметку о получении.

В случае отказа Вы вправе обратиться с жалобой в трудовую инспекцию и прокуратуру, т.к. не предоставляя Вам справку о доходах работодатель нарушает Ваши права, регламентированные ст. 62 ТК РФ. (Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 16.12.2019).

Читайте также:

- Доставка сотрудников на работу и с работы налогообложение

- Еэк перенесла рассмотрение отмены пошлин на сахар проведет консультации со странами еаэс

- Судебная практика по доначислению налогов в связи с выявлением признаков взаимозависимости лиц

- Нормотворческая деятельность представительных органов власти в сфере налогообложения

- Влияние налогов на становление цивилизации