Принципы налогового планирования в зарубежных странах провести сравнительный анализ

Опубликовано: 21.09.2024

Научно обосновано ? если увеличивается налоговая нагрузка на плательщика (возрастает количество налогов и увеличиваются ставки налогов, отменяются льготы), то сначала мы наблюдаем действенность налоговой системы, а позже постепенное её снижение. В результате чего происходят невосполнимые потери бюджета, потому что некоторая часть налогоплательщиков становятся банкротами, другая часть вынуждена свернуть производство, иные же плательщики ищут различные пути, чтобы свести сумму подлежащих к уплате налогов к минимуму. А для восстановления эффективного производства при снижении налогового давления необходимы многие годы.

Помимо этого, налогоплательщик, нашедший достижимый путь ухода от налогообложения, уже не будет готов платить налоги в полном объеме, если в результате всё вернется к прежнему уровню налогового изымания. Сразу же возникает проблема в построении и улучшении налоговой системы любой страны – развитой или находящейся в переходном периоде [2].

Налоговая система является совокупностью налогов, всевозможных сборов и платежей, различных форм, принципов и способов их установления, трансформирования или отмены актов, обеспечивающих их оплату, поверку и ответственность за несоблюдение налогового законодательства.

В последние годы все активнее аналитики, экономисты и ученые обращают свое внимание на налоговое бремя в России. Этот вопрос представляется актуальным на фоне введения новых налогов, как на федеральном, так и на местном уровне. Однако прежде чем делать выводы относительно чрезмерности налоговой нагрузки в Российской Федерации, имеет смысл рассмотреть опыт зарубежных стран в данном вопросе, а также общемировые показатели.

В настоящее время в мировой практике выделяют четыре модели налоговых систем, которые различаются по уровню налоговой нагрузки: англосаксонскую, континентальную, латиноамериканскую и смешанную. Целесообразно остановиться на каждой из них, поскольку каждая объединяет достаточно внушительные блоки стран.

Англосаксонская модель: налоговое бремя несут граждане.

Данная модель ориентирована преимущественно на прямое налогообложение, а основная часть налогового бремени возложена на физических лиц. Основным источником доходов государственного бюджета в таких странах является подоходный, который формирует в бюджете долю размером:

? 60 % – в Австралии;

? 36,7 % – в Великобритании.

Средний размер налоговой нагрузки в таких странах по всем категориям налогоплательщиков в 2015 году составил 30,5 %.

Континентальная модель: приоритет косвенных налогов.

В странах с континентальной системой налогообложения можно отметить значительную долю отчислений на социальное страхование. Число косвенных налогов больше, чем прямых. Центральное место в вопросе финансирования бюджета занимает НДС, который был изобретен во Франции. Там ныне сборы от НДС образуют более 50 % бюджетных доходов. Похожая ситуация складывается в Нидерландах, Франции, Австрии и Бельгии.

Средний размер налоговой нагрузки в этих странах в 2015 году составил 42,2 %, в основном из-за скандинавских стран, которые собирают значительное число налогов для выполнения масштабных социальных программ.

Латиноамериканская модель: поиск равновесия в условиях инфляции.

Экономики этих стран отличаются существенными инфляционными тенденциями, поэтому правительства активно манипулируют соотношением прямых и косвенных налогов, чтобы защитить государственные доходы от влияния инфляции.

Упор при этом делается преимущественно на косвенные бюджетные поступления, которые более приспособлены к условиям высокой инфляции, в то время как прямые привязываются к конкретным функциям государства. Например, на протяжении последних трех лет косвенные налоги составляли порядка 46 % бюджетных поступлений в Чили, 42 % – в Перу и 49 % – в Боливии.

Средняя налоговая нагрузка в странах с латиноамериканской моделью в 2015 году составила 29,3 %.

Смешанная модель: манипуляции с бюджетными доходами.

Данная модель характерна для стран, которые крайне часто диверсифицируют структуру доходов своего бюджета и активно манипулируют налоговыми и неналоговыми источниками и перекладывают нагрузку с одних налогоплательщиков на других. К числу таких стран относятся США, Аргентина, Италия и Россия.

Показатель налогового бремени в этих странах в 2015 году был оценен ОЭСР (Организация экономического сотрудничества и развития) на уровне 33,8 %.

Следует отметить, что по данным все той же ОЭСР в 2015 году налоговое бремя сократилось в 9-ти странах-членах, а в 21-й стране, наоборот, возросло. Прирост затронул Португалию, Турцию, Словакию, Данию и Финляндию, а уменьшение было отмечено в Норвегии, Чили, Новой Зеландии [1].

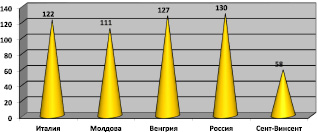

Рассмотрим налоговые системы следующих государств: Италия, Венгрия, Молдова, Россия и Сент-Винсент.

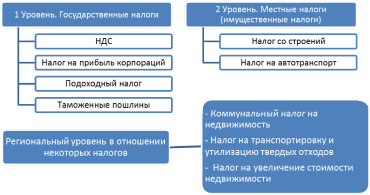

Двухуровневая налоговая система Италии представлена на рис. 1.

Рис. 1. Налоговая система Италии

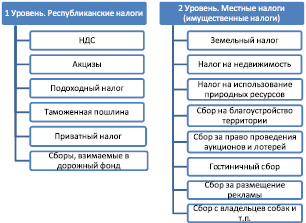

Рис. 2. Налоговая система Молдовы

Рис. 3. Налоговая система Венгрии

Двухуровневая налоговая система Молдовы представлена на рис. 2.

Налоговая система Сент-Винсент, являющейся оффшорной зоной, предполагает: фиксированный правительственный сбор с компаний, налог на доходы физических лиц, налог на прибыль компаний, но также предполагается отсутствие налога на прирост капитала, отсутствие налога на прибыль нерезидентов, отсутствие налога на прибыль корпораций, отсутствие налога на трансферты и гербовые сборы.

Двухуровневая налоговая система Венгрии представлена на рис. 3.

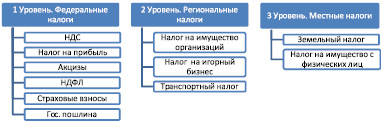

Трёхуровневая налоговая система России представлена на рис. 4.

Рис. 4. Налоговая система России

Проанализировав налоговые системы стран, представленные на рисунках, можно сделать вывод о том, что налоговые системы Италии, Венгрии и Молдовы между собой немного схожи, но все-таки есть и принципиальные различия, как в количестве уплачиваемых налогов, так и структурной организации. Налоговая система Российской Федерации является не менее сложной и имеет уже трехуровневую систему организации установления и изъятия налогов. Такая организация присуща государствам, имеющим федеральное устройство, к которым и относится Россия. И наконец, система налогов Сент-Винсента является наиболее привлекательной и достаточно стабильно развивающейся офшорной зоной, имеющей преимущества и огромные возможности в минимизации уплачиваемых налогов.

В рамках исследования авторы опирались на данные сайта РБК и постарались детально проанализировать механизм налогообложения в 5 странах из 178 возможных [5].

Рейтинг некоторых стран по уровню сложности налоговой системы

Место, занимаемое в мире

Общее число налогов

Время, необходимое на уплату налогов, часов в год

Полная налоговая ставка, %

Рис. 5. Рейтинг стран по простоте налоговой системы

Оценили налоги и обязательные платежи, установленные правительством данных стран на государственном, а также местном уровне, которые необходимо заплатить каждому предприятию. В своём исследовании рассматривали следующие налоги: налог на прибыль, подоходный налог и НДС.

Среди других стран мира по уровню налоговой нагрузки Россия сегодня занимает серединное положение. Существенно опережают её страны скандинавской модели, которые отличаются весьма существенным налоговым бременем на налогоплательщиков. Тем не менее и система социального обеспечения в этих странах – одна из самых развитых в мире.

В то же время опасение вызывает тот факт, что меньшим давлением на налогоплательщиков отличаются те страны, которые проводили в течение последнего года реформы по увеличению объема налогообложения граждан.

Например, в 2011–2013 годах правительство Мариано Рахоя в Испании провело более 30-ти налоговых реформ, большая часть которых была направлена на увеличение налогового бремени. Так, налог на прибыль возрос с 15 до 21 %, а НДС – с 18 до 21 %. Эти реформы вызвали социальное недовольство.

Россия опережает по налогам даже страны-партнеры по Таможенному Союзу. Например, в Казахстане НДС ныне взимается по ставке 12 %, в то время как в России она закреплена уровне 18 %, а подоходный налог и налог на прибыль у южного соседа РФ составляет 10 и 15 % соответственно [4].

В то же время в России в последнее время власти все чаще вспоминают о необходимости усиления фискального бремени в стране. Это вполне закономерно, поскольку на фоне падения темпов экономического роста, снижения цен на нефть и падения валютного курса рубля в бюджете образуется существенный дефицит, который придется покрывать.

Умеренность налогового бремени экономисты привыкли измерять по кривой Лаффера. Её суть сводится к тому, что существует некоторая пороговая точка налоговой ставки, до которой увеличение налогов приведет к росту доходов бюджета, а после – наоборот, к уменьшению. По мнению многих аналитиков, Россия уже преодолела эту пороговую точку.

Исходя из всего сказанного выше, можно сделать вывод о том, что наибольшая налоговая нагрузка характерна для стран континентальной модели налоговой системы, среди которых особенно выделяются скандинавские государства. Уровень налогового бремени в среднем по миру ныне составляет 33–34 %.

Одним из важных направлений развития и усовершенствования любой системы, а в частности системы, касающейся налогообложения, является изучение содержательной стороны, которая направлена непосредственно на выявление как сильных, так и слабых сторон в каждом аспекте её изучения: организационном, компонентном и функциональном. В ходе проведения анализа уместно применять метод сравнения данной системы с подобными моделями других систем, чтобы сопоставить частные системные характеристики и определить их соответствие миссии и назначение анализируемого объекта [3].

Имяреков С.М., д.э.н., доцент, профессор кафедры менеджмента и торгового дела Саранского кооперативного института (филиал) АНОО ВО Центросоюза РФ «Российский университет кооперации», г. Саранск;

Колесник Н.Ф., д.э.н., профессор кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева», г. Саранск.

Сравнительный анализ налогового законодательства

России и зарубежных стран

Изучение налоговых систем развитых зарубежных стран, имеющих богатейший опыт в области налогообложения, позволяет дать оценку изменениям, происходящим в Российской Федерации в последние годы, и вместе с тем воспользоваться лучшими достижениями в этой области государственной деятельности.

Налоговая политика большинства зарубежных стран ориентирована на привлечение частного капитала в экономику, а в качестве методик использует стимулирующие или сдерживающие меры, но не административно-командный механизм.

Современная налоговая система России на стадии становления и развития позаимствовала ряд принципов налогообложения западных стран, сохраняется эта тенденция и сейчас. Сравнительно недавно общими для всех систем стали следующие принципы:

- компании - резиденты государства уплачивают налоги со всех своих доходов, в том числе с полученных за рубежом; для устранения двойного налогообложения налог, уплаченный в стране, с которой государство заключило специальное соглашение, учитывается в пределах внутренней ставки налога;

- физическое лицо считается резидентом страны, если находится в ней более 183 дней в течение одного налогового периода;

- отсутствуют льготы по налогу на прибыль для малого бизнеса (компенсационные высокие ставки налога в среднем диапазоне дохода в США, Великобритании, уплата корпоративного налога по полной ставке закрытыми (семейными) компаниями в Великобритании*(1); отмена льгот в первые годы деятельности малого предприятия в Российской Федерации);

- применение метода ускоренной (нелинейной) амортизации при расчете налога на прибыль;

- усиление налогообложения с помощью имущественных налогов (увеличение налога на прибыль за счет налога на прирост капитала в 1,1-1,3 раза в зарубежных странах; переход на фактическую стоимость имущества при его налогообложении в Российской Федерации);

- налогообложение подоходным налогом натуральной оплаты труда.

И все же отличий в законодательстве России и зарубежных стран во много раз больше, нежели общих черт. Это обусловлено двумя моментами: учетом национальных особенностей Российской Федерации и определенным отставанием молодой налоговой системы страны.

Стимулирующие меры (табл. 1) действуют чрезвычайно просто: капитал "перетекает" в выгодные инвестиционные проекты, в том числе предполагающие развитие "отсталых" регионов. Они направлены на борьбу с безработицей, развитие малого бизнеса, составляющего основу экономики некоторых стран, на развитие туризма и индивидуального строительства. Эти меры носят прямой характер: выполнение определенных условий гарантирует льготное налогообложение, позволяющее снизить налоговое бремя на величину до 30%. В России, если такие меры осуществляются, они лишь опосредованно влияют на налогооблагаемую базу.

Наличие стимулирующих мер предусматривает, с другой стороны, "антистимулирование" (табл. 2), т.е. не запретительные меры, а создание условий, при которых некоторые виды доходов начнут сокращаться в силу естественных причин. Эта система действует в большинстве развитых стран не только в области налогов. В любой сфере это выглядит предельно просто: если на дорогах действует значительное ограничение скорости, оно подкреплено не только соответствующими знаками, но и бордюрами, снижающими скорость естественным путем.

Направленность этих мер аналогична действию стимулирующих факторов, но преобладающей областью здесь является решение социальных задач. Это обычно более узкие проблемы, возникающие периодически в каждой стране, такие, например, как противодействие водителей оснащению машин дорогостоящими катализаторами. Для большинства европейских государств сдерживающими мерами осуществляется попытка защитить интересы граждан страны, снизив эмиграционный поток в перенаселенную Европу.

Интересно отметить, что ограничительное воздействие направлено не только на налогоплательщиков, но и на налоговые органы, поскольку не позволяет им бесконтрольно изымать сверхнормативные средства в виде налогов.

Значительная часть государственных программ развитых зарубежных стран имеет социальную направленность, в том числе налоговая политика. Рассмотрим принципиальные отличительные черты налогообложения физических лиц на примере подоходного налога, отчислений на социальное страхование и налога на имущество (табл. 3).

Существенная доля "среднего" класса в структуре населения, частная единоличная собственность на крупные предприятия в Европе и США обусловливают высокую собираемость подоходного налога. Возможность получения льгот в прямой или косвенной форме усиливают комфортность проживания собственного населения. Вместе с тем необходимо признать, что для физических лиц ставки налогов в этих странах достаточно высоки, поэтому они стремятся устроиться на работу за рубежом, с тем чтобы снизить налоговое бремя.

Социальные налоги в России в отличие от развитых зарубежных стран с высоким уровнем жизни населения возложены только на предприятия и индивидуальных предпринимателей. Отменен обязательный 1%-ый платеж с работников в Пенсионный фонд. Появилось добровольное дополнительное страхование граждан в негосударственных фондах. Обязательное же пенсионное обеспечение обезличилось и зависит от заработной платы, проводимой работодателем в документах, а не от реального дохода работника.

Принципиально отличается налогообложение физических лиц - за рубежом оно учитывает возраст и имущественное положение гражданина. Социальная защита работающих пенсионеров в нашей стране все время дает сбои, лишая их части дохода или уравнивая со всеми остальными налогоплательщиками.

Одним из основных налогов любой системы является налог на прибыль организаций (корпорационный налог, налог на доходы корпораций и т.п.). Большинство отличий в этой области приходится на методики расчета статей доходов и расходов, а также на предоставляемые по налогу льготы. Этим вопросам должно быть посвящено отдельное исследование.

Принципиально различаются сроки подачи налоговых деклараций и уплаты налога. Причем существуют как более жесткие условия, например в Скандинавских странах, когда ряд документов необходимо подать до истечения налогового периода, так и более льготные. В целом организационным вопросам в налоговом законодательстве стран отводится существенная роль. От этого зависит собираемость налогов, т.е. доходность бюджетов всех уровней (табл. 4).

Итак, налоговая система России существенно отличается от систем развитых стран мира. Сходство с французской системой, появившееся на этапе становления современного налогового законодательства в 1992 г., уже не прослеживается. Учет национальных особенностей наряду с мировым опытом выводит отечественное налогообложение на довольно высокий уровень, но временные рамки не позволяют учесть новейшие достижения в этой области развитых зарубежных стран. Безусловно, слепое копирование пагубно для любой налоговой системы, но в решении социальных и экономических программ эти страны существенно опережают Россию, следовательно, анализ положительных факторов организации налогового процесса дает дополнительные возможности развития.

Отличия системы стимулирующих мер зарубежных стран и Российской Федерации

Крамских А. С., Граф К. В., Овчинникова И.В.

Налоговое планирование в России и за рубежом

Налоговое планирование в России и за рубежом.

Налоговое планирование в настоящее время становится неотъемлемой составляющей любой предпринимательской деятельности. Серьезная конкурентная борьба вынуждает хозяйствующих субъектов грамотно вести налоговый учет, и при этом максимально оптимизировать свои расходы и в первую очередь налоговые платежи. Налоги изымаются безвозвратно и являются индивидуально безвозмездными, то есть организация не получит по данным выплатам никакого встречного удовлетворения.[1]

Налоговое планирование - это целенаправленные действия налогоплательщика, направленные на уменьшение его налоговых обязательств, производимых им в виде налогов, сборов, пошлин и других обязательных платежей.

Налоговое планирование на уровне государства и органов местного самоуправления является основой выработки прогноза социально-экономического развития страны, субъектов РФ и муниципальных образований на среднесрочный долгосрочный периоды, а также составления проектов федерального, региональных и местных бюджетов на предстоящий год.

Объектом налогового планирования выступает налоговый процесс как регламентируемая норма деятельности органов власти всех уровней и других участников по определению структуры и объему налоговых доходов, мониторингу налогового законодательства, прогнозированию и планированию налоговых поступлений в бюджеты и внебюджетные фонды, их исполнение и контроль за выполнением принятых решений. [4]

Предметом налогового планирования являются экономические процессы, которые будут протекать в организации в плановом периоде. Эти процессы могут относиться к различным сферам деятельности организации.

Методы налогового планирования позволяют заметно снизить показатели и объем расходов на содержание предприятия посредством разработанной программы оптимизации налогообложения. [7] В целях более объективного налогового планирования можно использовать следующие методы:

2. При индексном методе применяются различные индексы, отражающие динамику цен, индексы цен, коэффициент пересчета цен и т. д., которые используются для расчета бюджетных доходов.

3. Расчетными параметрами нормативного метода являются нормы и нормативы, используемые для расчета доходов, на основе налоговых ставок учета отдельных экономических показателей.

4. Метод экспертных оценок применяется в случае, если закономерности развития тех или иных процессов в налогообложении не выявлены, не существует их аналогов и в этих условиях приходится использовать расчеты специалистов, экспертов.

5. Балансовый метод основан на сравнении доходов и расходов, что позволяет выявить пропорции в распределении налогов между бюджетами.

Инструменты налоговой политики — налоговые льготы, специальные налоговые режимы, зоны льготного налогообложения на территории РФ и за рубежом, соглашения об избегании двойного налогообложения и т. д., позволяющие практически реализовать предусмотренные законодательством наиболее выгодные с позиций возникающих налоговых последствий условия хозяйствования.

В качестве основных инструментов налогового планирования можно выделить следующие: налоговые льготы, предусмотренные налоговым законодательством; цены сделок; отдельные элементы налогообложения; специальные налоговые режимы; льготы, предусмотренные соглашениями об избежании двойного налогообложения и иными международными договорами; элементы бухгалтерского учета в целях налогообложения; учетная политика в целях налогообложения. [2]

В зарубежных странах налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям.

В странах с “нормальными” (непониженными) ставками налогов компании с хорошо поставленным налоговым планированием платят налоги по “эффективной” (т.е. пониженной) налоговой ставке, которая не превышает 20–25%. А эти ставки уже сравнимы с уровнем налогообложения в “налоговых гаванях” (странах с низкими ставками налогов). Поэтому выбор между странами с нормальным налогообложением и “налоговыми гаванями” далеко не всегда предопределен в пользу последних.

Многие страны (США, Великобритания, Франция и т.д.) предоставляют своим компаниям отсрочку от налогообложения доходов, полученных за рубежом, до тех пор, пока они не будут реально репатриированы в страну. Такая отсрочка может фактически иметь бессрочный характер, а при современном уровне процентных ставок отсрочка в уплате налогов на 7–8 лет равносильна полному освобождению от налога.

Налоговое планирование является одним из важнейших компонентов внутреннего планирования предприятия, показатели и общие цели которого зачастую принципиально отличаются от публикуемых в официальных отчетах и балансах. Публикуемые размеры балансовой прибыли не являются и не могут являться целью деятельности предприятия. В действительности цифры, публикуемые в балансах предприятий, представляют собой лишь ту долю реальных накоплений, которую предприятие готово предоставить для распределения между государством и акционерами.

Однако не всегда предприятиям удается избежать уплаты налогов. Рассмотрим возможность доначисления налогов на примере США. По общему правилу, избежание налогов - правомерное использование определенного налогового режима в целях получения преимуществ при уплате налогов, допускаемых самим Законом. [6] В США действуют Общие правила против избежания налогов, в основе которых лежит доктрина запрета злоупотребления правом. Согласно этой доктрине сделка считается ничтожной, если единственным или преобладающим мотивом ее совершения было избежание налогов.

Основными способами уменьшения налогов при работе в США являются: работа через «независимого агента» и оставление небольшой части прибыли в США; перевод в оффшорные зоны части прибыли, образующейся от деятельности в США.

В западных странах разрабатываются специальные «модели экономии налогов», например в виде компаний, осуществляющих исключительно высокие амортизационные отчисления, и компаний застройщиков. [3] В этих странах налоговое планирование участвует в общей концепции развития бизнеса. Все деловые решения принимаются на основе правила реальной доходности после уплаты налога. Поэтому налог должен быть важным элементом при принятии любого решения. Однако постоянно изменяющаяся финансовая среда редко позволяет налогу быть решающим элементом в любом решении, так как обычно при реализации долгосрочных проектов налоговая окружающая среда существенно изменяется.

1. Бабанин В.А., Воронина Н.В. Организация налогового планирования в российских компаниях / В.А. Бабанин, Н.В. Воронина // Финансовый менеджмент. – 2006 . – № 1.

2. Брызгалин А.В. Налоговая оптимизация. Принципы. Методы. Рекомендации. Арбитражная практика / А.В. Брызгалин. – М., 2007. – 320 с.

3. Елинский А.В. Опыт Великобритании и США по разграничению законной и незаконной минимизации налогов и его значение для совершенствования российского законодательства // Журнал российского права. – 2006. –№ 10.

4. Мушкатова М. С. Налоговое планирование в системе менеджмента. Интернет-ресурс.

5. Попков Д.В. Совершенствование схемы налогового планирования коммерческого предприятия / Д.В. Попков // Налоги. – 2007. - № 5.

6. Стив Бердник, Все начиналось с десятины: Пер. нем./Общ. ред. и вступ. ст. Б. Е. Ланина.- М.: Прогресс, 1992. – 408 с.

7. Шестакова Е.В.Налоговое планирование : теория и практические рекомендации с материалами судебной практики / Е.В. Шестакова. – Юстицинформ, 2010. – 304 с.

Автор: Пользователь скрыл имя, 18 Января 2013 в 14:06, курсовая работа

Описание работы

Актуальность исследования обусловлена тем, что в настоящее время бесспорным является то, что эффективная налоговая система - один из ключевых факторов успеха экономического развития страны. Налоговую систему образует совокупность взимаемых в государстве налогов и других платежей (сборов, пошлин). Это понятие охватывает и свод законов, регулирующих порядок и правила налогообложения, а также структуру и функции государственных налоговых органов.

Содержание

Введение 3

1 Теоретические основы налоговой системы РФ 7

1.1 Понятия, принципы построения и основные функции налоговой системы РФ 7

1.2 Правовое регулирование налоговой системы РФ, ее участники и виды налоговых правоотношений 14

1.3 Налоги и сборы в РФ и их классификация 25

2 Особенности построения налоговой системы зарубежных стран 35

2.1 Общие понятия о налоговых системах зарубежных стран 35

2.2 Налоговая система США 42

2.3 Налоговая система Канады 49

3 Сравнительная характеристика налоговой системы РФ и зарубежных стран 55

3.1 Общие принципы реформирования налоговых систем 55

3.2 Сравнительный анализ налоговых систем РФ и США, Канады 63

3.3 Международное сотрудничество РФ в области налогообложения 67

Заключение 73

Список используемых источников 77

Работа содержит 1 файл

к719 Курсовая работа Налоговая система США, Канады, РФ.docx

Тема: Сравнительный анализ налоговых систем РФ и зарубежных стран

1 Теоретические основы налоговой системы РФ 7

1.1 Понятия, принципы построения и основные функции налоговой системы РФ 7

1.2 Правовое регулирование налоговой системы РФ, ее участники и виды налоговых правоотношений 14

1.3 Налоги и сборы в РФ и их классификация 25

2 Особенности построения налоговой системы зарубежных стран 35

2.1 Общие понятия о налоговых системах зарубежных стран 35

2.2 Налоговая система США 42

2.3 Налоговая система Канады 49

3 Сравнительная характеристика налоговой системы РФ и зарубежных стран 55

3.1 Общие принципы реформирования налоговых систем 55

3.2 Сравнительный анализ налоговых систем РФ и США, Канады 63

3.3 Международное сотрудничество РФ в области налогообложения 67

Список используемых источников 77

Введение

Актуальность исследования обусловлена тем, что в настоящее время бесспорным является то, что эффективная налоговая система - один из ключевых факторов успеха экономического развития страны. Налоговую систему образует совокупность взимаемых в государстве налогов и других платежей (сборов, пошлин). Это понятие охватывает и свод законов, регулирующих порядок и правила налогообложения, а также структуру и функции государственных налоговых органов. Налоговая система базируется на соответствующих законодательных актах государства, которые устанавливают конкретные методы построения и взимания налогов, т.е. определяют элементы налогов. Налоговая система включает также органы сбора и надзора за их внесением в лице налоговой инспекции и отделов по борьбе с экономическими преступлениями.

Налоги представляют собой объективную реальность, связанную с существованием государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма доходов государства. Они обеспечивают не только финансовую базу для государственных расходов, но и активно используются государственной властью в качестве механизма непрямого управления общественными отношениями в сфере экономики, политики, социальной защиты граждан. Эффективное построение налоговой системы входит в число наиболее сложных задач, от обоснованного решения которых зависят экономический прогресс и благосостояние государства.

Проблема налогов - одна из наиболее сложных проблем в экономике любой страны. Пожалуй, нет сегодня другого аспекта, который подвергался бы такой серьезной критике и был бы предметом дискуссий и объектом анализа и противоречивых идей. С другой стороны, налоговая система это важнейший элемент рыночных отношений и от неё во многом зависит успех экономической сферы.

Налоговые системы в ведущих странах Запада сейчас достигли, возможно, пика своего развития. В прошлом налоги бывали и более высокими, и более многочисленными, но никогда в истории они не составляли столь мощную и всеобъемлющую структуру.

Налоговые органы практически всех стран вооружились современными IT-технологиями, содержат специальные службы налоговых расследований, сторону налогоплательщиков представляют высококвалифицированные юристы и бухгалтеры, разрабатывающие особые схемы и целые программы минимизации налогов и обхода налоговых законов.

На той и другой стороне трудятся сотни тысяч специалистов и экспертов, которые занимаются только налогами. Налоги стали одним из основных предметов международных споров, нередко главной мотивацией для принятия важнейших решений в финансовой политике компаний и даже смыслом и основой существования некоторых государств.

У мирового сообщества сегодня достаточно проблем в сфере экономики, финансов, экологии, которые требуют особого внимания, чтобы не растрачивать ресурсы столь малопроизводительным образом. Обе противостоящие стороны — налоговые органы и налогоплательщики — одинаково сходятся на том, что современные налоговые системы нуждаются в резком и радикальном упрощении, а налоговые ставки — в уменьшении и упорядочении.

Актуальность работы подтверждается и тем, что происходящие преобразования в области политики и экономики, изменение правовых и бюджетных отношений между уровнями и ветвями власти, процесс интегрирования российской экономики в мировую, требуют проведения адекватной налоговой политики, построения эффективной, справедливой, стабильной налоговой системы, а также четкости формулирования правового положения налоговых органов. Все эти преобразования вносят изменения во всю систему налогообложения, что приводит неотъемлемо к изменениям, как в правовом статусе, так и в регулировании деятельности самих налоговых органов.

В условиях глобализации мировой экономики проведение налоговой политики перестало быть внутренним делом отдельной страны. Налоговая конкуренция между странами за привлечение транснациональных инвесторов фактически выступает одной из глобальных современных проблем международного уровня.

Между тем, в настоящее время отсутствует целостный (системный) взгляд на многие проблемы налоговых систем РФ и зарубежных стран.

Указанное обстоятельство свидетельствует о существенном практическом и теоретическом значении изучения налоговых систем.

Цель данной работы – дать сравнительный анализ налоговых систем РФ и зарубежных стран.

Объектом исследования являются налоговые системы РФ и зарубежных стран

Предмет исследования – сравнительный анализ налоговых систем РФ и зарубежных стран.

В соответствии с целью, объектом и предметом определены следующие задачи:

- рассмотреть понятия, принципы построения и основные функции налоговой системы РФ;

- показать правовое регулирование налоговой системы РФ, ее участников и виды налоговых правоотношений;

- рассмотреть налоги и сборы в РФ и дать их классификацию;

- дать общее понятие налоговых систем зарубежных стран;

- показать налоговую систему США;

- показать налоговую систему Канады;

- выявить общие принципы реформирования налоговых систем;

- сравнить налоговые системы РФ, США и Канады;

- определить основные аспекты международного сотрудничества РФ в области налогообложения.

Степень разработанности темы: тема нашла свое отражение в работах таких ученых, как Черник Д.Г., Мещерякова О.В., Тихоцкая И.С., Булатов А.Ф., Романовский М.В., Колчин С.П., Горский И.В., Князев В.Г.

Теоретико-правовое исследование налоговых правоотношений в РФ и зарубежных странах осуществляли такие авторы, как Абрамчик Л.Я., Бондаренко Т.А., Горяченко О.Ю., Давыдова М.В., Казаков В.В., Карасева М.В., Крохина Ю.А., Кучеров И.И., Майбуров И.А., Пантелеев А.И., Скляренко З.А., Соколова Э.Д. и др. Однако многие проблемы так и остались нерешенными.

Ряд исследований посвящен проблемам несовершенства налоговых систем. Это работы Д.И. Аминова, А.П. Бембетова, А.А. Витвицкого, Б.В. Волженкина, Ю.А. Гладышевой, П.М. Годме, Л.И. Гончаренко, А.П. Зрелова, Ю.Ф. Кваши и других ученых, но характер этих работ, в большей своей массе, носит дискуссионный характер. Существующие труды российских ученых посвящены общим вопросам международного налогообложения, а публикации зарубежных экономистов не учитывают российской специфики.

Теоретической основой исследования стали труды российских и зарубежных специалистов, раскрывающие сущность и основные аспекты функционирования налоговых систем в РФ и зарубежных странах. Методологическую основу исследования составили общенаучные и частнонаучные методы исследования, в том числе: конкретно-исторический, формально-логический, сравнительно-правовой, системно-структурный и другие методы, широко применяемые в экономической науке. Их применение позволило исследовать рассматриваемые объект и предмет во взаимосвязи, целостности, всесторонне и объективно.

Научная новизна работы связана с анализом налоговых систем РФ и зарубежных стран на современном этапе 2010-2012 гг., определением путей использования опыта зарубежных стран в организации функционирования и правового регулирования налоговой системы в Российской Федерации.

Практическое значение исследования состоит в том, что методология, основные положения, аналитические выводы исследования могут быть использованы в работе представительных и исполнительных органов власти по совершенствованию налоговой системы Российской Федерации, развитию отдельных видов налогов, повышению их собираемости, корректировке налогового законодательства, стабилизации финансового положения в стране и обеспечения устойчивости бюджетов всех уровней.

Структура работы состоит из введения, трех глав, заключения и списка литературы.

1 Теоретические основы налоговой системы РФ

1.1 Понятия, принципы построения и основные функции налоговой системы РФ

Понятия, принципы построения и основные функции налоговой системы РФ подробно исследовались в работах Е.П.Богдановой, О.А.Борзуновой, Н.Г. Дмитриевой, А.Ю. Рыманова , В.А. Скрипниченко и др. авторов. По мнению Е.П.Богдановой, налоговая система представляет собой единую совокупность однородных элементов, объединенных в единое целое и выполняющих единую задачу— изъятие налогов и сборов с субъектов налога в соответствующие бюджеты и внебюджетные фонды территориальных образований. Элементами любой системы, характеризующими налоговую систему как таковую, являются виды налогов и сборов и иных обязательных платежей, используемых для финансирования государственного бюджета, местных бюджетов и внебюджетных фондов (рис.1) 1 .

Рисунок 1 - Налоговая система РФ

Н.Г. Дмитриева под налоговой системой понимает совокупность прямых и косвенных налогов, пошлин и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания 2 .

Рисунок 2 - Налоговая система РФ

Базис действующей сегодня налоговой системы РФ заложен в 1992 году, когда был принят внушительный свод законов РФ об отдельных видах налогов. Однако, даже принимая в расчет тот факт, что большинство из законодательных актов претерпели значительные изменения или вовсе были упразднены, основы построения налоговой системы остались неизменными 3 .

Единая налоговая система России строится на следующих базовых принципах, установленных НК РФ:

- Принцип всеобщности налогообложения 4 . Согласно этому принципу каждая организация и физическое лицо без каких-либо исключений должны посредством уплаты налогов и сборов участвовать в финансировании общегосударственных расходов: каждое лицо должно уплачивать законно установленные налоги и сборы на принципах равенства.

- Принцип справедливости. Согласно этому принципу каждый плательщик обязан принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям: каждое лицо должно уплачивать законно установленные налоги и сборы на принципах справедливости.

- Принцип равного налогообложения. Он предполагает равенство всех плательщиков перед налоговыми законами: налоги и сборы не могут иметь дискриминационный характер и различно применяться, исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

- Принцип соразмерности. Он заключается в том, что налоговое бремя должно быть экономически сбалансировано с интересами плательщика и интересы государства не должны оказывать неблагоприятные последствия для налогоплательщика.

- Принцип рентабельности налоговых мероприятий: налоги и сборы должны иметь экономическое обоснование. Поэтому, во-первых, налоги должны быть экономически эффективны, т.е. суммы платежей по каждому налогу должны многократно превышать затраты по их сбору. Во-вторых, при установлении налогов необходимо учитывать экономические последствия для: государственного бюджета; развития экономики; налогоплательщика.

- Налоги и сборы не должны препятствовать реализации гражданами своих конституционных прав. Налогообложение всегда связано с ограничением прав. Но это ограничение должно происходить с учетом статьи 55 Конституции Российской Федерации 5 , которая определяет, что права и свободы могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

- Налоги и сборы не должны нарушать единое экономическое пространство, которое гарантировано ст. 8 Конституции Российской Федерации. Поэтому налоги не могут ограничивать свободное перемещение в пределах России товаров (работ, услуг) или денежных средств, либо по-другому ограничивать или препятствовать законной деятельности налогоплательщика. Незаконно установление дополнительных пошлин, сборов или повышение ставок налогов на товары, происходящие из других регионов страны или вывозимых в другие регионы.

- Ни на кого не может быть возложена обязанность уплачивать налоги, сборы, а также взносы и платежи, если они не обладают признаками налогов и сборов, установленных НК РФ, либо не предусмотрены НК РФ, либо установлены в ином порядке, чем это определено в кодексе.

3. Налоговое планирование: отечественный и зарубежный опыт.

На Западе налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. Действительно, в условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным финансовым последствиям или даже вызвать, банкротство предприятия. В то же время правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность полученных финансовых накоплений, но и возможность финансирования расширенной деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

При налоговом планировании не следует ориентироваться на размер налоговых ставок. Напротив, размеры налоговых ставок с точки зрения обложения коммерческой деятельности имеют второстепенное значение. Иначе было бы трудно понять, почему в условиях полной свободы движения капиталов компании продолжают действовать в странах с уровнем корпорационного налога 40—50% и не перебираются в так называемые "налоговые гавани"(налоговые убежища), где ставки налога 2—5% или он вовсе не применяется. На самом деле и в странах с нормальными (не пониженными) ставками налогов компании с хорошо поставленным налоговым планированием платят налоги по эффективной налоговой ставке не свыше 20—25%, а компании, применяющие планирование в международном масштабе, — не свыше 10—15%. И эти ставки уже сравнимы, как мы видим, с уровнем налогообложения в странах — налоговых гаванях. Поэтому выбор между странами с нормальными налоговыми ставками и налоговыми гаванями далеко не всегда предопределен в пользу последних; во многих ситуациях те и другие играют на равных.

Но даже и для "базовых" компаний, не осуществляющих никакой деятельности в стране своего местонахождения, а только управляющих активами, обслуживающих или контролирующих деятельность в других странах, размешение в стране с нормальным уровнем налогообложения может оказаться не менее выгодным, чем в стране — налоговой гавани. Дело в том, что многие страны (США, Великобритания, Франция и т. д.) предоставляют своим компаниям отсрочку от налогообложения доходов, полученных за рубежом, до тех пор, пока они не будут реально репатриированы в страну. Такая отсрочка может иногда длиться годами, а при современном уровне процентных ставок отсрочка в уплате налога на 7—8 лет равносильна полному освобождению от налога. Кроме того, компании с международным масштабом деятельности могут пользоваться весьма существенными льготами, предусмотренными налоговыми соглашениями. Страны — налоговые гавани таких соглашений обычно не имеют.

Сущность налогового планирования в странах Запада состоит в общепризнанном за всяким налогоплательщиком праве использовать все допускаемые законом средства, пути и методы для максимального сокращения своих налоговых обязательств. Кроме того, необходимость налогового планирования обусловлена наличием в налоговом праве западных стран весьма обширной сферы, где нормы права с достаточной точностью не определены либо допускают их неоднозначное толкование. В этой сфере выбор наиболее "налогоэкономных" путей требует тщательного прогнозирования возможной реакции налоговых властей и нередко вступления в прямой контакт с налоговой администрацией с целью получения ее предварительной санкции на те или иные действия.

За пределами этих легальных сфер налогового планирования находится область противозаконного уклонения от налогов, т.е. злоупотреблений и различного рода махинаций, рассматриваемых законодательством как налоговые преступления. Границы такого уклонения от налогов весьма неопределенны и различаются по странам. Так, если в некоторых странах определенные злоупотребления считаются преступлениями, то в других они могут квалифицироваться как практика, хотя и не одобряемая, но допускаемая законом. Бизнес активно использует и возможности нелегального уклонения от налогов, однако и здесь преимущественные позиции принадлежат крупнейшим международным монополиям, которым характер их деятельности позволяет практиковать налоговые злоупотребления и махинации в наиболее скрытой и недоступной для расследования налоговыми властями форме.

Крупные компании в целях как легального налогового планирования, так и нелегального уклонения от налогов, содержат специальные службы, укомплектованные высококвалифицированными налоговыми экспертами и юристами. Кроме того, они широко пользуются услугами десятков тысяч частнопрактикующих консультантов, банков и других финансовых учреждений, специализированных юридических и бухгалтерских компаний и т. д.

Разумеется, экономия на налогах — не самая главная задача предприятия. В обычных условиях предприятие просто рассматривает налоги как некоторый внешний фактор, который, не принося предприятию никакой видимой пользы, силой закона лишает его части дохода (к примеру, как фактор холодного климата, который требует расходов на отопление производственных помещений, без чего невозможна нормальная деятельность предприятия).

Если налоги грозят поглотить весь доход предпринимателя, он для спасения предприятия вынужден принимать меры. В этом случае минимизация налогов становится для него главной задачей, которую необходимо решить для выживания предприятия. Разумеется, предприниматель не может уволить государство, но он может заменить его, перебравшись в другую страну. Но это — крайнее решение, и оно требует значительных затрат, поэтому вначале предприниматель пытается сделать все возможное с целью снижения своих налоговых платежей.

В большинстве стран власти реально относятся к своим возможностям в сфере налогообложения. Они понимают, что чрезмерные налоги угнетающе действуют на частную инициативу, подрывают производство и в конечном счете доходную базу государственного бюджета. Они знают, что если частному бизнесу не дать некоторой свободы маневра в налоговых вопросах, то капиталы будут утекать за границу, и страна лишится не только потенциальных налоговых поступлений, но и рабочих мест (а значит, вырастут безработица и расходы бюджета на социальные пособия). Поэтому, чтобы избежать депрессии и смягчить периодически наступающие кризисы, правительства западных стран вынуждены сдерживать рост налогов и время от времени проводят масштабные снижения налоговых ставок.

Кроме того, в самой структуре налоговых систем этих стран имеются своего рода стабилизаторы, которые позволяют компенсировать ущерб частному бизнесу, приносимый общим ростом налоговых ставок. Следует также иметь в виду, что одним из важнейших условий нормального развития рыночной экономики является необложение капитала, функционирующего в сфере торгово-промышленного оборота. При этом речь идет не только о самом капитале, но и о доходах на капитал — при условии, что они не изымаются из дела и не идут на непроизводительное потребление.

В России же создание собственных подразделений по налоговому планированию еще не стало правилом даже для крупнейших предприятий, многоотраслевых концернов и финансово-промышленных групп. Собственные службы организуются только в редких продвинутых банковских объединениях и на некоторых промышленных и торговых предприятиях. Подавляющее же большинство предприятие Российской Федерации ограничивается либо наймом одного двух специалистов, либо налоговыми консультациями соответствующих подразделений аудиторских фирм. Уровень подготовки многих специалистов, занятых вопросами налогового планирования, остается пока низким.

Сущность налогового планирования заключается в признании за каждым налогоплательщиком права использовать все допустимым законом средства, приемы и способы для максимального сокращения своих налоговых обязательств. Право субъектов налогообложения на защиту своих прав, в том числе права собственности, оправдано главе ной целью рыночной экономики и ее основными принципами.

Налоговое планирование представляет собой составную части управленческой деятельности. Налоговые платежи — одна из самых больших статей расходов физических и юридических лиц; налоговое планирование способствует сокращению издержек и повышению рентабельности предпринимательства.

К основным видам деятельности по налоговому планированию относятся:

• сбор и систематизация информации по налогообложению;

• текущий контроль за выполнением налоговых обязательств;

• экспертиза экономических проектов, планов и управленческих решений с точки зрения налогового законодательства в интересах повышения чистой прибыли;

• разработка и осуществление мероприятий по оптимизации налотовых обязательств в соответствии с изменениями национального и зарубежного налогового права, затрагивающих хозяйственную деятельность.

При уклонении от уплаты налогов налогоплательщик уменьшает свои налоговые обязательства запрещенными законом способами. Понятие «обход налогов» применяется в ситуациях, когда предприятие не является налогоплательщиком, но занимается деятельностью, по закону подлежащей налогообложению, либо оно не зарегистрировано, либо имеет место сокрытие дохода.

Крайними формами нарушения налогового законодательства являются бегство от налогов — перевод налогооблагаемых доходов или собственности за рубеж без уплаты отечественных налогов, злостная неуплата налогов, деятельность в теневой экономике.

Минимизация налоговых выплат - один из главных инструментов государственной налоговой политики, позволяющих мотивировать хозяйственное поведение собственников производственных ресурсов в желательном для государства направлении.

Одной из важнейших целей налогового планирования является нейтрализация налогового произвола государства, заключающееся вотсутствии стабильной законодательной регламентации взаимоотношений государства и налогоплательщиков. От налогового произвола государства следует отличать произвол чиновников в налоговой сфере.

Первое направление налогового планирования — это выбор оптимальной организационно-правовой формы юридического лица с точки зрения налогообложения.

Одним из направлений действий по уменьшению налоговых платежей является изменение и разделение объекта налогообложения, изменение характера хозяйственной деятельности.

Еще одно направление - выбор места размещения или регистрации с учетом налоговых льгот, предоставляемых государством хозяйствующим субъектам в некоторых регионах. Все большее развитие во всем мире получают различного рода «свободные зоны», предоставляющие льготный налоговый режим. Есть такие зоны ив нашей стране.

Сократить налоговые платежи можно при помощи выбора вариантов использования прибылей и резервного капитала, инвестиционной политики, которые могут обеспечить дополнительные налоговые льготы и даже возврат части уплаченных налогов.

Список используемой литературы

1. Бакаев А.С., Шнейдман Л.З. Учетная политика предприятия—М.: Бухгалтерский учет, 1994.

2. Козенова Т. С. Налоговое планирование на предприятии – М.: АиН, 1997

3. Налоги и налогообложение: Учебн. пособие для вузов/ И.Г.Русакова, В.А.Кашин, А.В.Толкушкин и др.; Под ред. И.Г. Русаковой, В.А. Кашина. — М: ЮНИТИ, 2000.

4. Налоговое право: Учебник / Под ред. С,Г. Пепеляева. — М.: Юристь, 2003.

5. Налоговый кодекс Российской Федерации.

6. "Финансовая газета", N 50, 51, декабрь 2005 г.

7. Ходов Л.Г. Государственное регулирование национальной экономики: учебник.— М. : Экономистъ, 2005.

Читайте также: