Принципы и методы налогообложения презентация

Опубликовано: 04.05.2024

Автор работы: Пользователь скрыл имя, 27 Октября 2011 в 10:27, творческая работа

Описание

Налог- обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. "

Работа состоит из 1 файл

налоги.pptx

Презентация на тему:

Налоги. Виды налогов. Функции налогов. Принципы налогообложения.

- Налог- обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. "

- Прямые и косвенные

- Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления. Прямыми налогами можно назвать такие, как личный подоходный налог , налог на прибыль и подобные. К косвенным налогам относятся налог с продаж , налог на добавленную стоимость и другие.

- Аккордные и подоходные

- Принято различать аккордные и подоходн ые налоги. Первые государство устанавливает вне зависимости от уровня дохода экономического агента.

- Под последними же подразумевают налоги, составляющие какой-то определённый процент от дохода . Данную зависимость показывает либо предельная ставка налога, которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога: просто отношение суммы взимаемого налога к величине дохода.

- Прогрессивные, регрессивные или пропорциональные

- Подоходные налоги сами делятся на три типа:

- Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает.

- Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается.

- Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

- налог на доходы физических лиц (подоходный) – ставка 13%;

- налог на прибыль - ставка 24%;

- единый социальный налог (ЕСН)- ставка 35,6%;

- налог на имущество ( ставка зависит от того сколько стоит имущество);

- налоги- акцизы (налоги на сигареты, алкоголь, бриллианты, деликатесы, хрусталь - ставка включена в цену товара)

- налоги –пошлины( на государственные документы).

- Налоги выполняют одновременно четыре основные функции: фискальную, регулирующую, стимулирующую и контролирующую.

Фискальная и регулирующая функция

- Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов . Проще говоря, это сбор налогов в пользу государства.

- Регулирующая функция налогообложения — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. По мнению выдающегося английского экономиста ДжонаКейнса , налоги существуют в обществе исключительно для регулирования экономических отношений.

Стимулирующая и контролирующая функция

- Стимулирующая функция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

- Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

- Принцип налогообложения - основные исходные положения системы налогообложения. Принципам налогообложения экономисты различных поколений придавали и придают большое теоретическое и практическое значение. Первостепенное значение в этом вопросе отводится Адаму Смиту, который в своей работе “Исследование о природе и причинах богатства народов” (1776) впервые обосновал четыре основных принципа налогообложения, являющихся актуальными и в настоящее время: справедливости, определенности, удобства уплаты для налогоплательщиков и экономии

Принципы налогообложения Адама Смита

- • принцип справедливости подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, сообразно своей относительной платежеспособности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им приведет к так называемому равенству или неравенству обложения;

- • принцип определенности налог, который обязан уплачивать каждый должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому;

- • принцип удобства каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика;

- • принцип экономии каждый налог должен быть так разработан, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что он приносит государственному казначейству.

- Налоги и налогообложение.(Учебное пособие)Жидкова Е.Ю.(2009, 480с.)

- Макроэкономика 2 (авт.Н.Л.Шагас, Е.А.Туманова)

Презентация на тему "Налоги и налоговая система России". Содержит 27 информативных слайда. Основная часть посвящена налогвым сборам в РФ, но так же есть часть и про Германию с Швецией.

Текстовые фрагменты из презентации:

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях.

Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов. Ниже представлена структура налоговых органов России.

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

Права налоговых органов

- Проводить налоговые проверки;

- Требовать от налогоплательщиков или налоговых агентов документы;

- Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика;

- Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков;

- Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

- Взыскивать недоимки по налогам и пени;

- Предъявлять в суды иски к налогоплательщикам;

- Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства.

В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Виды налогов

Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный.

Порядок установления налогов и сборов

- Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ.

- Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации.

- Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований.

- Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Функции налогов

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов.

Обычно выделяют следующие функции налогов:

- Фискальная;

- Регулирующая;

- Распределительная;

- Контрольная;

- Стимулирующая.

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с рыночной экономикой 80-90% доходов бюджета формируется за счет налогов.

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

Распределительная (социальная) функция

Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения

Контрольная функция

Проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему.

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы по налогам. Например, льготы участникам войн, героям страны и др.

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере.

Выделяют различные системы принципов:

- экономические принципы;

- юридические принципы;

- организационные принципы.

Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов».Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления.

В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ:

- принципы всеобщности и равенства налогообложения;

- налоги не могут иметь дискриминационный характер и дифференцироваться по налогоплательщикам исходя из социальных, религиозных критериев;

- не должно быть дифференциации ставок налога в зависимости от форм собственности, гражданства физических лиц;

- налоги не могут быть произвольными, должны иметь экономическое основание;

- принцип ясности и доступности налогового законодательства;

- все неустранимые сомнения, противоречия и неясности актов законодательства толкуются в пользу налогоплательщиков.

- При создании налоговой системы России стояла задача реализации принципа равенства правовых статусов субъектов Федерации и разграничения полномочий между Федеральными и региональными управлениями власти в сфере налоготворчества и бюджетных отношений. Необходимость разграничения налоговых полномочий между уровнями власти определило трех уровневую систему России, включающую Федеральные, региональные и местные налоги.

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

- прямые и косвенные (по характеру налогового изъятия);

- федеральные, региональные, местные (по уровням управления);

- налоги с юридических и физических лиц (по субъектам налогообложения);

- пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);

- по целевому назначению налога (общие, специальные).

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Прямые налоги трудно перенести на потребителя.

Косвенные налоги - это налоги, которые являются надбавкой к цене. Косвенные налоги переносятся на конечного потребителя. Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик.

- Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов.

- Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины).

- Налог считается прогрессивным, если с увеличением дохода ставка налога увеличивается.

Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов.

Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для Российской Федерации может оказаться опыт реформирования налоговой системы Германии. Как федеративное государство оно прошло различные стадии политического и экономического устройства. Многие федеральные земли Германии не одно столетие были самостоятельными государствами. Отсюда была постоянная необходимость поиска оптимальных взаимоотношений вертикальных и горизонтальных ветвей власти.

В результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель. Право получать налоги и управлять ими осталось исключительно за государством. Налоговая система стала централизованной.

Важнейшие принципы построения системы налогообложения:

- налоги по возможности д.б. минимальными;

- минимальны затраты необходимые на их взимание;

- налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

- налоги соответствуют структурной политике;

- налоги нацелены на более справедливое распределение доходов;

- налоговая система исключает двойное налогообложение;

- величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы.

Цели налоговой политики страны определил еще канцлер Германии Отто Бисмарк (1815-1898) перенеся бремя налогов с доходов на потребление (расходы).

Основные виды налогов в Германии

- подоходный налог на физических лиц,

- налог на корпорации,

- налог на добавленную стоимость,

- промысловый налог,

- налог на имущество,

- поземельный налог,

- налог, уплачиваемый при покупке земельного участка

- страховые взносы,

- налог с наследства и дарения,

- автомобильный налог,

- налог на содержание пожарной охраны,

- акцизы на кофе, сахар, минеральные масла, вино-водочные и табачные изделия,

- таможенные пошлины, сборы, идущие на развитие добычи нефти и газа на территории Германии.

В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на добавленную стоимость. Удельный вес НДС в доходах бюджета страны составляет до 28 % второе место после подоходного налога. В общих доходах бюджета налоги составляют около 80%.

Налоговая система Швеции

Налоговая система Швеции двухуровневая, децентрализованная:

- налоги взимаются как центральной властью, так и региональными (земельными) органами власти.

- Виды налогов определяет парламент страны, а ставки устанавливают местные власти.

Налогообложение ориентировано на потребление. Налоги на личные налоги граждан и взносы (налоги) по социальному страхованию находятся на довольно высоком уровне, а за счет НДС и налогов на потребление обеспечивается до 2/3 всех налоговых доходов бюджета и еще примерно 20 % дают прямые налоги.

Одной из крупнейших статей дохода бюджета Швеции составляют социальные платежи в виде начислений на фонд оплаты труда.

![]()

Содержимое разработки

Налоги и налоговая система в РФ

Налогообложение

- Определенный законодательством страны механизмизъятия части доходов граждан и организаций в пользу государства для оплаты расходов органов власти и местного самоуправления

Принципы налогообложения

- Обязательность

- Справедливость

- Определенность и точность

- Всеобщность

- Удобство взимания для налогоплательщиков и др.

Налоговая система

- Совокупность взимаемых в стране налогов, правил их уплаты и налоговых органов

- Обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства

- Обязательные платежи физических и юридических лиц государству в порядке и на условиях, определенных законодательством

- Установленные законом платежи в государственный и местный бюджет, осуществляемые физическими и юридическими лицами.

Структура налога

А) Ставка налога

Б) Субъект налога

В) Налоговая база

Г) Объект налога

Д) Налоговые льготы

Виды налогов

А) по характеру ставок : регрессивные, прогрессивные, пропорциональные

Б) по методу взимания : прямые, косвенные

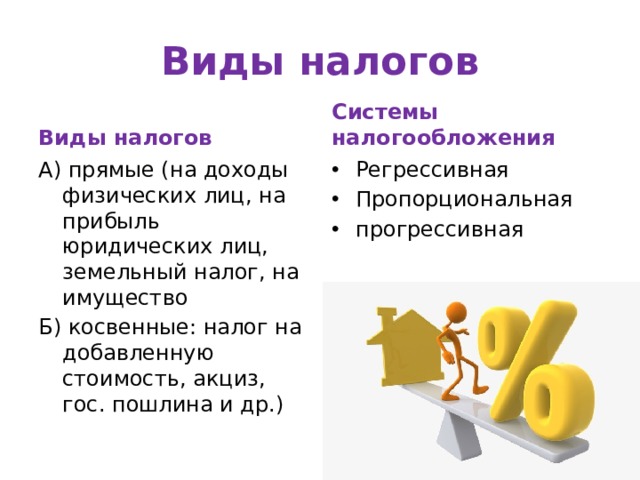

Виды налогов

Виды налогов

Системы налогообложения

А) прямые (на доходы физических лиц, на прибыль юридических лиц, земельный налог, на имущество

- Регрессивная

- Пропорциональная

- прогрессивная

Б) косвенные: налог на добавленную стоимость, акциз, гос. пошлина и др.)

Функции налогов

Г) контролирующая

Д) поощрительная

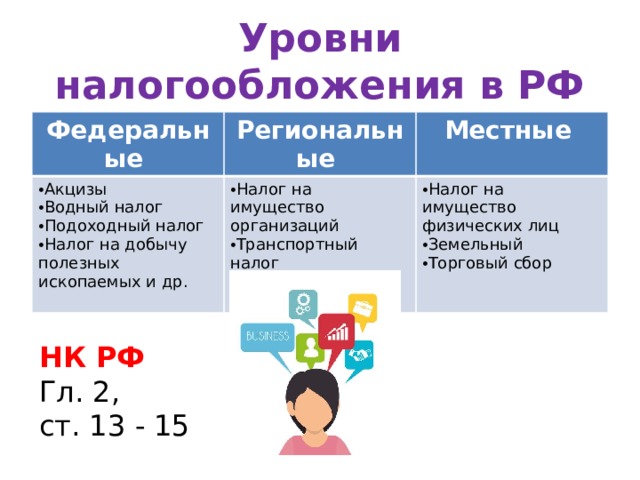

Уровни налогообложения в РФ

Федеральные

Региональные

- Акцизы

- Водный налог

- Подоходный налог

- Налог на добычу полезных ископаемых и др.

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

- Налог на имущество физических лиц

- Земельный

- Торговый сбор

-80%

Презентация на тему 1 Основы теории налогообложения из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 38 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

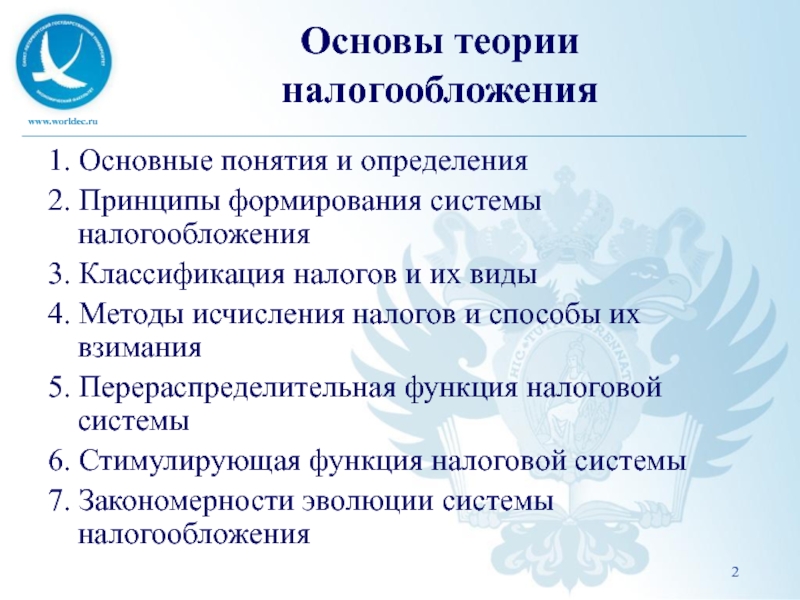

Основы теории налогообложения

Основы теории налогообложения

1. Основные понятия и определения

2. Принципы формирования системы налогообложения

3. Классификация налогов и их виды

4. Методы исчисления налогов и способы их взимания

5. Перераспределительная функция налоговой системы

6. Стимулирующая функция налоговой системы

7. Закономерности эволюции системы налогообложения

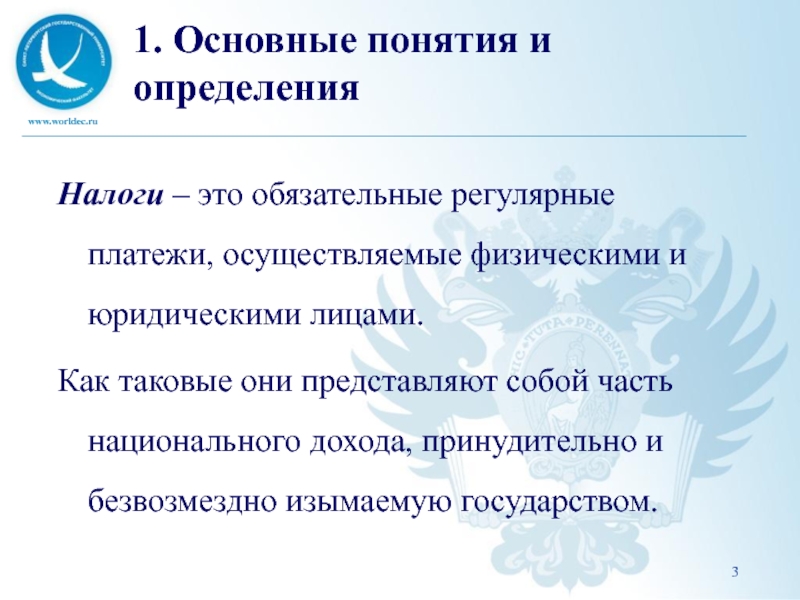

1. Основные понятия и определения

Налоги – это обязательные регулярные платежи, осуществляемые физическими и юридическими лицами.

Как таковые они представляют собой часть национального дохода, принудительно и безвозмездно изымаемую государством.

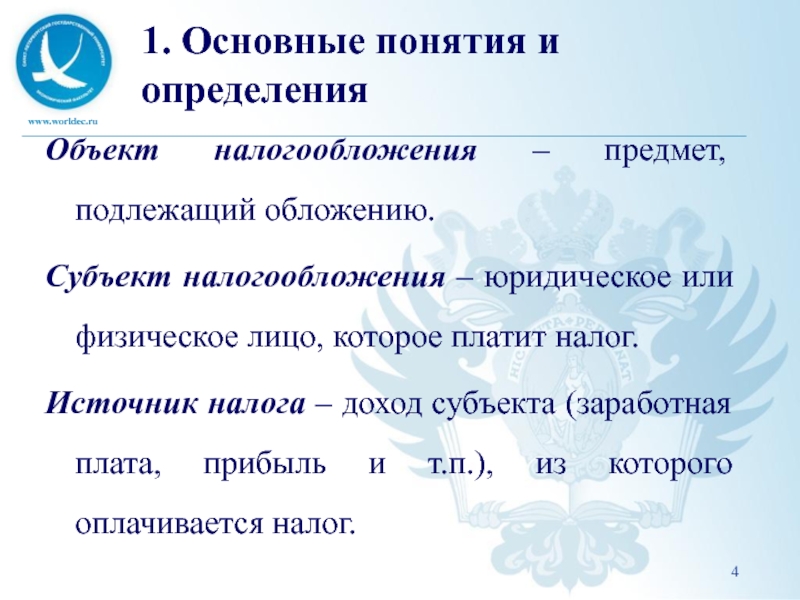

1. Основные понятия и определения

Объект налогообложения – предмет, подлежащий обложению.

Субъект налогообложения – юридическое или физическое лицо, которое платит налог.

Источник налога – доход субъекта (заработная плата, прибыль и т.п.), из которого оплачивается налог.

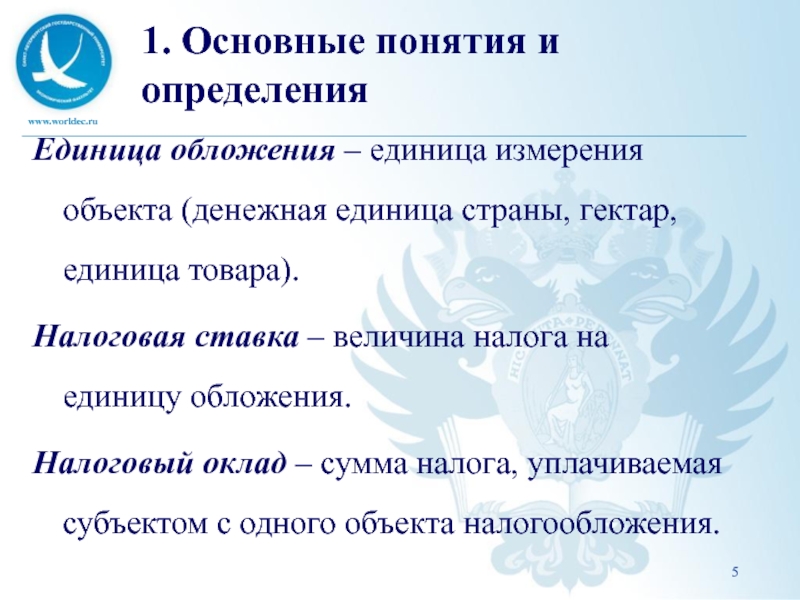

1. Основные понятия и определения

Единица обложения – единица измерения объекта (денежная единица страны, гектар, единица товара).

Налоговая ставка – величина налога на единицу обложения.

Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта налогообложения.

1. Основные понятия и определения

Налоговые льготы – полное или частичное освобождение субъекта в соответствии с законодательно установленными нормами:

- налоговая скидка;

- льготная налоговая ставка;

- налоговые каникулы;

- налоговый кредит;

- налоговая амнистия и пр.

1. Основные понятия и определения

Контрольное задание:

Дайте ответ на вопрос, в чем состоит экономическая сущность налогов и почему их надо платить.

1. Основные понятия и определения

Налоги в различных «системах экономических координат»:

- макроэкономический подход;

- микроэкономический подход;

- социально-экономический подход.

1. Основные понятия и определения

Макроэкономический подход:

- налоговая система один из основных компонентов фискальной политики (как дискреционной, так и «встроенных стабилизаторов»)

- потенциальные возможности определяются тем, что

а) более 80% доходов бюджета формируется за счет налогов

б) по странам ОЭСР налоги/ВВП 30 – 50%

1. Основные понятия и определения

С микроэкономической точки зрения

налоги – важнейший компонент среды функционирования для хозяйствующих субъектов. Они способны вызвать изменения в поведении предприятий, серьезно повлиять на их положение.

В социально-экономическом плане

налоги влияют на распределение доходов и собственности в обществе.

2. Принципы формирования системы налогообложения

Универсальные «максимы налогообложения»:

Равенство. Индивидуумы, находящиеся в равных условиях, должны платить равные налоги.

Определенность. Налогоплательщики должны четко знать, когда, сколько и как им предстоит платить.

2. Принципы формирования системы налогообложения

Универсальные «максимы налогообложения» (продолж.):

Удобство платежа. Налогоплательщику должно быть максимально удобно платить налоги.

Экономичность системы налогообложения. Издержки взимания налогов должны быть минимальны.

2. Принципы формирования системы налогообложения

Современный взгляд на принципы построения «хорошей» налоговой системы:

- горизонтальное равенство;

- вертикальное равенство;

- принцип полученной выгоды;

- экономичность;

2. Принципы формирования системы налогообложения

- трудность уклонения от уплаты налогов

(избежание налогов vs. уклонение от уплаты налогов);

- фискальный нейтралитет (налоговая нейтральность);

- удобство для налогоплательщика;

- удобство для правительства;

- минимальный дестимулирующий эффект.

2. Принципы формирования системы налогообложения

Контрольное задание:

Попытайтесь определить, какие из названных выше принципов формирования налоговой системы противоречат друг другу и в какой мере.

3. Классификация налогов и их виды

Различные критерии - различные виды классификаций.

Критерий - объект обложения:

- прямые налоги;

- косвенные налоги.

Контрольное задание:

Дайте ответ на вопрос, доля каких налогов имеет тенденцию к росту по мере повышения уровня экономического развития той или иной страны.

3. Классификация налогов и их виды

Критерий - динамика налоговой ставки по отношению к стоимости объекта налогообложения:

- прогрессивные налоги;

- регрессивные налоги (включая фиксированные);

- пропорциональные налоги.

3. Классификация налогов и их виды

Критерий - характер использования аккумулируемых средств :

- немаркированные налоги;

- маркированные налоги.

3. Классификация налогов и их виды

Критерий - уровень, на котором устанавливается и определяется общий порядок взимания налогов и распоряжения ими :

- федеральные налоги;

- региональные налоги;

- местные налоги.

3. Классификация налогов и их виды

Наиболее значимые из прямых налогов:

- индивидуальный подоходный налог / ИПН (по странам с развитой экономикой от 25% до 40% налоговых поступлений);

3. Классификация налогов и их виды

Наиболее значимые из прямых налогов:

- индивидуальный подоходный налог / ИПН (по странам с развитой экономикой от 25% до 40% налоговых поступлений);

- налог на прибыль корпораций / корпоративный налог (по странам с развитой экономикой около 10% налоговых поступлений).

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- налог на добавленную стоимость/НДС

(формально налогоплательщик - организации и индивидуальные предприниматели, реально - потребители большинства товаров и услуг);

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- акцизный налог/акциз

(вводится на ограниченный перечень товаров и услуг, не относящихся к предметам первой необходимости или имеющим негативную социальную значимость);

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- таможенная пошлина

(платеж, взимаемый при ввозе на таможенную территорию или вывозе с нее, являющийся неотъемлемым условием такого ввоза или вывоза).

3. Классификация налогов и их виды

Контрольное задание:

Оцените эффективность и возможные последствия легализации оборота «легких наркотиков» при условии введения на них высокого акциза.

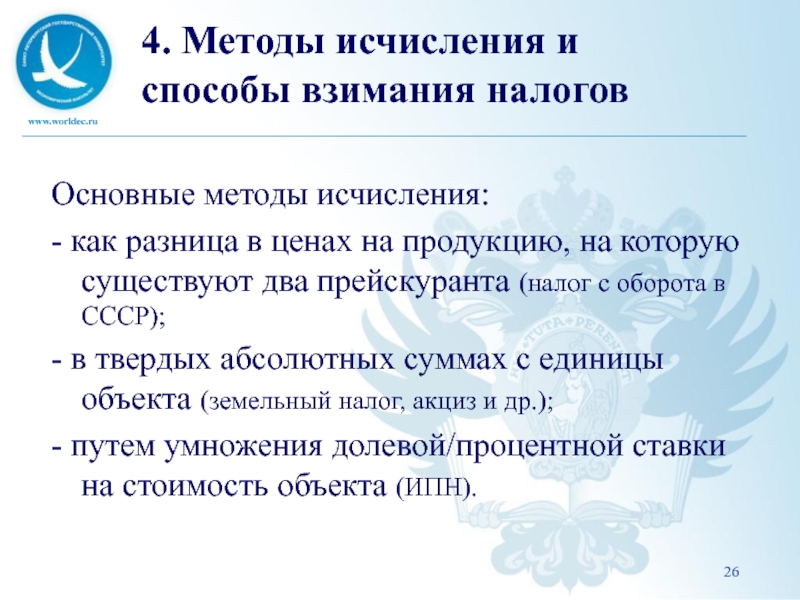

4. Методы исчисления и способы взимания налогов

Основные методы исчисления:

- как разница в ценах на продукцию, на которую существуют два прейскуранта (налог с оборота в СССР);

- в твердых абсолютных суммах с единицы объекта (земельный налог, акциз и др.);

- путем умножения долевой/процентной ставки на стоимость объекта (ИПН).

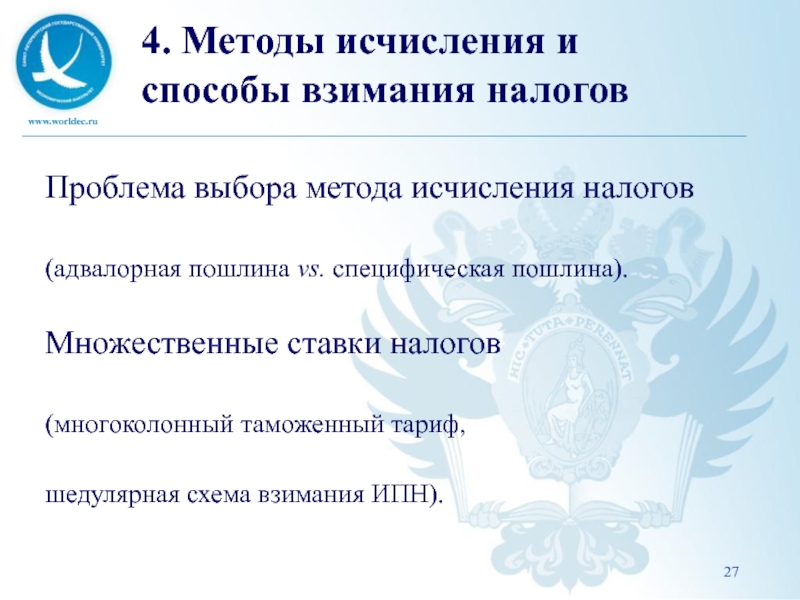

4. Методы исчисления и способы взимания налогов

Проблема выбора метода исчисления налогов

(адвалорная пошлина vs. специфическая пошлина).

Множественные ставки налогов

(многоколонный таможенный тариф,

шедулярная схема взимания ИПН).

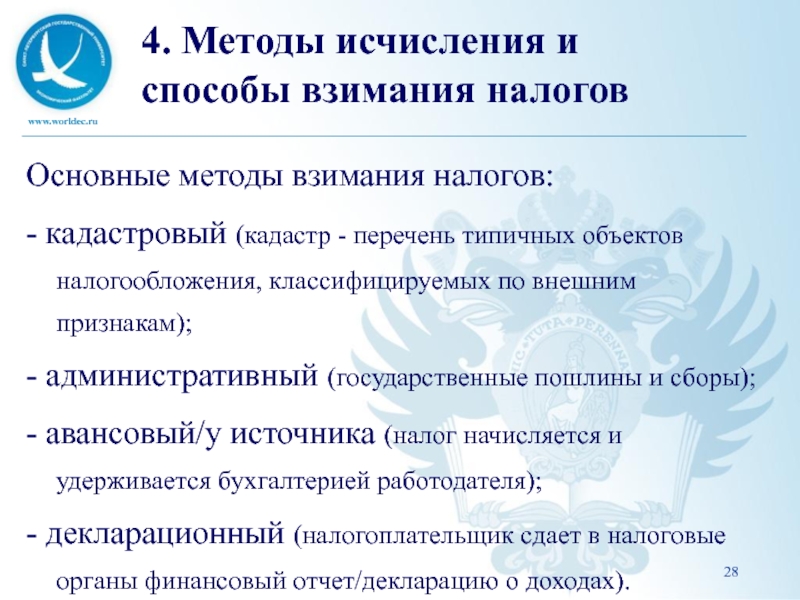

4. Методы исчисления и способы взимания налогов

Основные методы взимания налогов:

- кадастровый (кадастр - перечень типичных объектов налогообложения, классифицируемых по внешним признакам);

- административный (государственные пошлины и сборы);

- авансовый/у источника (налог начисляется и удерживается бухгалтерией работодателя);

- декларационный (налогоплательщик сдает в налоговые органы финансовый отчет/декларацию о доходах).

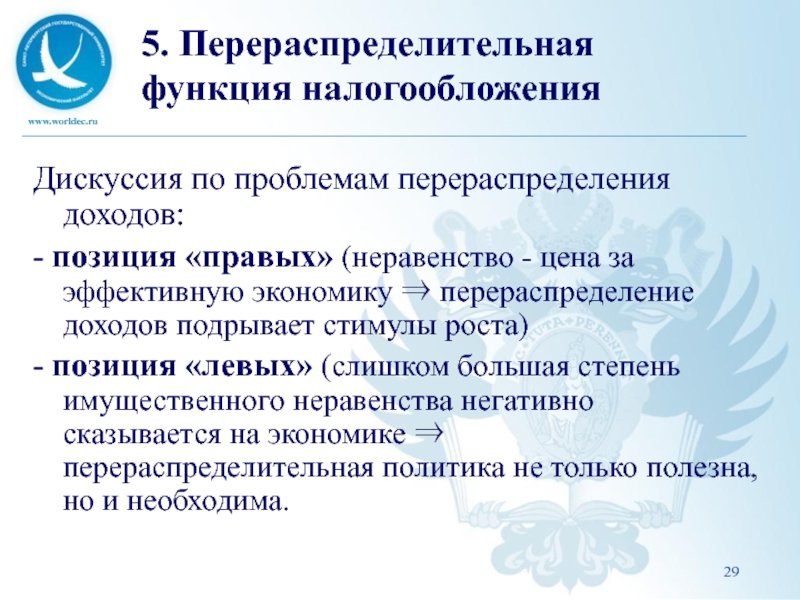

5. Перераспределительная функция налогообложения

Дискуссия по проблемам перераспределения доходов:

- позиция «правых» (неравенство - цена за эффективную экономику перераспределение доходов подрывает стимулы роста)

- позиция «левых» (слишком большая степень имущественного неравенства негативно сказывается на экономике перераспределительная политика не только полезна, но и необходима.

5. Перераспределительная функция налогообложения

Основные элементы налоговой системы, обеспечивающие перераспределение доходов:

- уровень налоговых ставок (ставки прямых налогов vs. ставки косвенных налогов);

- соотношение прямых и косвенных налогов;

- структура прямых налогов (налоги «на труд» vs. налоги «на капитал»).

5. Перераспределительная функция налогообложения

Эффективность налоговой системы как инструмента перераспределения

1. Как помочь самым бедным (сами по себе налоги не могут увеличить доход) ?

2. Проблема уклонения от налогов (прямые налоги vs. косвенные налоги; богатые граждане vs. малоимущие граждане «кривая Лаффера»).

5. Перераспределительная функция налогообложения

4.Издержки введения и взимания налогов

- административные издержки (прямые налоги vs. косвенные налоги);

- «чистые потери» (возникают при введении любого типа налогов).

6. Стимулирующая функция налоговой системы

Стимулирование может касаться:

- потребления конкретного товара или осуществления социально значимого вида деятельности («зеленые налоги»);

- осуществления деятельности как таковой (двойственный эффект изменения налоговой системы, «ловушка бедности» «негативный подоходный налог»).

6. Стимулирующая функция налоговой системы

Двойственный эффект:

- эффект замещения (эффект замены);

- эффект изменения дохода (эффект дохода).

Социальная поливариантность эффектов ( семейные vs. одинокие, обеспеченные vs. малоимущие).

6. Стимулирующая функция налоговой системы

«Ловушка бедности» - ситуация, при которой повышение валового дохода налогоплательщика сопровождается снижением его располагаемого дохода.

Средство избежать «ловушку бедности» - «негативный подоходный налог».

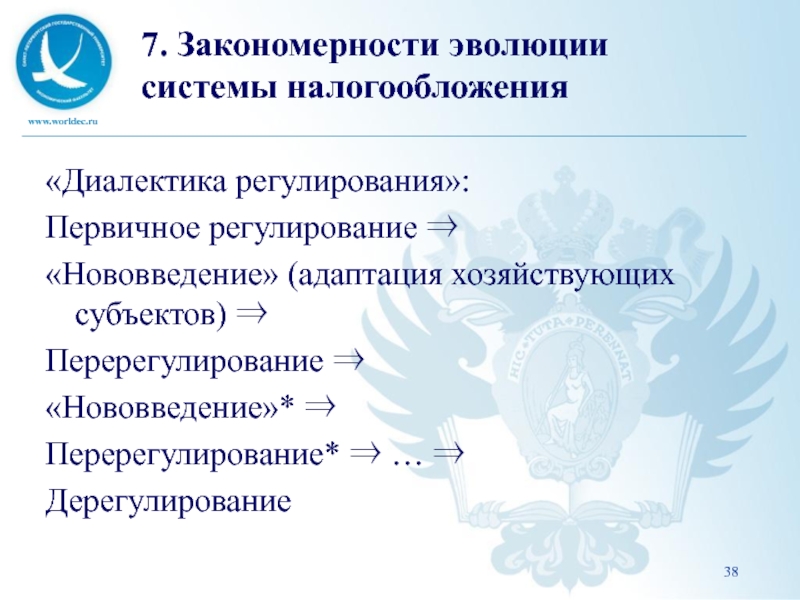

7. Закономерности эволюции системы налогообложения

С одной стороны, в соответствии с «максимой» определенности налоговая система должна быть стабильна и предсказуема.

С другой стороны, налоговая система должна быть гибка и мобильна.

7. Закономерности эволюции системы налогообложения

Необходимость мобильности налоговой системы вытекает из:

- долгосрочных изменений в экономике;

- изменений в расстановке политических и социальных сил в обществе;

- изменений экономической конъюнктуры;

- «диалектики регулирования».

7. Закономерности эволюции системы налогообложения

«Диалектика регулирования»:

Первичное регулирование

«Нововведение» (адаптация хозяйствующих субъектов)

Перерегулирование

«Нововведение»*

Перерегулирование* …

Дерегулирование

49 ТЕМА №2. ТЕМА №3. Принципы налогообложения Экономические и правовые основы налогов и сборов Типы специальных налоговых режимов ТЕМА

49 ТЕМА Типы специальных налоговых режимов

49 Типы специальных налоговых режимов Территориальный Субъектный

49 Территориальный тип С Н Р Юрисдикция ограничивается по территориальному принципу Налоговое администрирование ориентировано на определенную территорию

49 Субъектный тип С Н Р Юрисдикция ограничивается по принципу определения круга налогоплательщиков – субъектов спецрежима Налоговое администрирование ориентировано на определенную категорию налогоплательщиков и осуществляется повсеместно

49 Система налогообложения для организаций, зарегистрированных в качестве налогоплательщиков в налоговых органах закрытых административно-территориальных образований (ЗАТО) Виды территориальных специальных налоговых режимов

49 Виды субъектных специальных налоговых режимов Система налогообложения для сельскохозяйственных товаропроизводителей, ЕСХН (глава 26.1 НК РФ) Упрощенная система налогообложения, УСН (глава 26.2 НК РФ) Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, ЕНВД (глава 26.3 НК РФ) Система налогообложения при выполнении соглашений о разделе продукции, СРП (глава 26.4 НК РФ)

49 Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД) Упрощенная система налогообложения (УСН) Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) Система налогообложения при выполнении СРП СНР С Н Р перечисленные в статье 18 НК РФ

49 СНР, действующие в РФ Система налогообложения для сельскохозяйственных товаропроизводителей Система налогообложения в особых экономических зонах Упрощенная система налогообложения Система налогообложения при выполнении СРП Система налогообложения в виде ЕНВД

49 ТЕМА №2. Принципы налогообложения

49 Классические принципы налогообложения (по А .Смиту) соразмерность налога (equality) определенность налога (certainty) удобность налогообложения (convenience) дешевизна налогообложения(economy)

49 Принципы налогообложения (по Н. И. Тургеневу) Равное распределение налогов Определенность налогов Собирание налогов в удобнейшее время Дешевое собирание налогов Общее правило при взимании налогов: налог нужно взимать с чистого дохода, а не с самого капитала

49 Принципы налогообложения (по А. Вагнеру) Финансово-политические принципы (достаточность и подвижность налогов) Народнохозяйственные принципы (выбор источника и объекта налога) Принципы справедливости (всеобщность и равнонапряженность) Принципы податного управления (определенность, удобство и дешевизна)

49 Принципы налогообложения по Ф. Ноймарку фискально-бюджетные этические политико-экономические организационно-правовые

49 Фундаментальные принципы налогообложения Принцип платежеспособности (ability-to-pay-principle) (горизонтальная справедливость и вертикальная справедливость)

49 Принцип равенства пожертвований равное абсолютное пожертвование равное относительное пожертвование равное маргинальное пожертвование

49 Принцип равного абсолютного пожертвования

49 Принцип равного относительного пожертвования

49 Принцип равного маргинального пожертвования

49 ТЕМА №3. Экономические и правовые основы налогов и сборов

49 Экономические и правовые основы налогов и сборов Носитель налога Налоговый агент (ст. 24НК РФ) Сборщик налога или сбора (ст. 25 НК РФ) Налогоплательщик, плательщик сбора (ст. 19 НК РФ)

49 Плательщики налогов и сборов Физически лица или организации, на которых ложится законодательно определенная обязанность уплачивать налоги и (или) сборы

49 Налоговый статус физических лиц Нерезиденты - фактически находятся на территории РФ менее 183 дней в календарном году. Резиденты - фактически находятся на территории РФ не менее 183 дней в календарном году. (ст. 11 НК РФ)

49 Резидентство юридических лиц Тест инкорпорации Тест юридического адреса Тест места осуществления централь- ного управления или контроля Тест места осуществления текущего управления компанией Тест деловой цели

49 Налоговые агенты Организации и (или) физические лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов

49 Сборщики налогов и сборов Государственные органы, органы местного самоуправления, другие уполномоченные органы, должностные лица и организации, которые осуществляют прием средств в уплату налогов и перечисление их в бюджет

49 Носитель налога Лицо, которое несёт экономическое бремя налогообложения в конечном итоге (в форме снижения своего экономического потенциала)

49 Элементы налогообложения (ст.17 Налогового кодекса РФ) Объект налогообложения (ст. 38 НК РФ) Налоговая база (ст. 53 НК РФ) Налоговый период (ст. 55 НК РФ) Налоговая ставка (ст. 53 НК РФ) Порядок и сроки уплаты налога (ст. 57, 58 НК РФ) Порядок исчисления налога (ст. 52 НК РФ) Налоговые льготы (ст. 56 НК РФ)

49 Элементы налога в российском налоговом законодательстве Объект налогообложения Налогоплательщик Налоговая ставка Налоговая база Налоговый период Срок уплаты налога Налоговая льгота Порядок уплаты налога Порядок исчисления налога

49 Объект налогообложения Вещь, сделка или денежная сумма, которые связаны с налогообложением для обоснования налоговой обязанности

49 Предмет налога- обозначает признаки фактического характера, которые обосновывают взимание соответствующего налога. Объект налога - юридические факты (действия, события, состояния), которые обусловливают обязанность субъекта заплатить налог

49 Налоговая база Стоимостная, физическая или иная характеристика объекта обложения

49 Налоговая база где: Т – налоговый оклад (долг) B – налоговая база t – налоговая ставка.

49 Международное двойное налогообложение Юридическое - один и тот же доход одного и того же лица облагается налогом более чем в одном государстве Экономическое - два различных лица облагаются налогом в отношении одного и того же дохода или капитала

49 Налоговая ставка Величина налога на единицу измерения налоговой базы (норма налогового обложения)

49 Функции прогрессий

49 Функции регрессий

49 Методы налогообложения Равное налогообложение Пропорциональное налогообложение Прогрессивное налогообложение Регрессивное налогообложение

49 Кривая Лоренца

49 Кривая Лэффера Налоговые поступления

49 Кривая Лэффера (по Фулертону)

49 Налоговый период Календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате

49 Порядок исчисления налога Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот

49 Порядок уплаты налога Технические приемы внесения налогоплательщиком или его агентом суммы налога в соответствующий бюджет или государственный внебюджетный фонд

49 Способы уплаты налога Декларационный Административный У источника дохода

49 Сроки уплаты налога Определяются календарной датой или истечением иного периода времени, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено

49 Налоговая льгота Полное или частичное освобождение налогоплательщика от уплаты налога соответствии с действующим законодательством

49 Виды налоговых льгот необлагаемый минимум снижение ставки налога полное освобождение от уплаты налога налоговый кредит (инвестиционный налоговый кредит) отсрочка (рассрочка) налога налоговые каникулы

Читайте также: