Презентация налоговая политика государства

Опубликовано: 05.05.2024

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Слайд 18

Слайд 19

Слайд 20

Слайд 21

Слайд 22

Слайд 23

Слайд 24

Слайд 25

Слайд 26

Презентацию на тему "Налоговая система государства и налоговая политика" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 26 слайд(ов).

Слайды презентации

Налоговая система государства и налоговая политика

1. Понятие налоговой системы 2. Классификация налогов и ее значение 3. Разграничение полномочий органов власти через характеристику основных налогов и сборов 4. Организационные принципы построения современной налоговой системы 5. Понятие налоговой политики 6. Налоговый механизм как инструмент реализации налоговой политики

взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения

Существенные условия налогообложения, присущие налоговым системам:

система и принципы налогового законодательства; принципы налоговой политики; установление и ввод в действие налогов; общие элементы налогов; распределение налогов по бюджетам; система налоговых органов; формы и методы налогового контроля; права и ответственность участников налоговых отношений; порядок и условия налогового производства.

ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ РФ (ст. 3 НК РФ)

всеобщности и равенства налогообложения недискриминации налогоплательщиков экономического основания обеспечения единого экономического пространства ясности и доступности понимания порядка налогообложения презумпции правоты налогоплательщика при толковании налогового законодательства

Принцип всеобщности и равенства налогообложения

Каждое лицо должно уплачивать законно установленные налоги и сборы. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога

Принцип недискриминации налогоплательщиков

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев

Принцип экономического основания

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Принцип обеспечения единого экономического пространства

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Принцип ясности и доступности понимания порядка налогообложения

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Принцип презумпции правоты налогоплательщика при толковании налогового законодательства

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика

Основные классификации налогов

По способу взимания: - Прямые (имущественные, по доходам и прибыли) - Косвенные (по определенным группам товаров и по реализации) В зависимости от субъекта-налогоплательщика: - Взимаемые с физических лиц - Взимаемые с предприятий и организаций - Смежные По уровню изъятия в бюджет: - Федеральные - Региональные - Местные

Организационные принципы построения современной налоговой системы - это положения, в соответствии с которыми осуществляется построение, развитие и управление налоговой системой:

- Принцип единства налоговой системы - Принцип равенства правовых статусов субъектов Федерации - Принцип подвижности (эластичности) - Принцип стабильности - Принцип множественности налогов - Принцип исчерпывающего перечня региональных и местных налогов - Принцип гармонизации налогообложения с налогообложением других стран

Принцип единства налоговой системы

Закреплен в ст. 75 Конституции РФ. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав

Принцип равенства правовых статусов субъектов Федерации

Структура налоговой системы должна обеспечить достаточную степень самостоятельности соответствующих бюджетов по налоговым источникам на основе налогового федерализма

Принцип подвижности (эластичности)

налоговое бремя и налоговые отношения могут быть оперативно изменены в соответствии с объективными нуждами государства

Налоговая система должна функционировать в течение многих лет до новой стадии реформирования при неизменности налогового законодательства

Принцип множественности налогов

Любая налоговая система эффективна только в том случае, если она предусматривает множественность налогов для перераспределения бремени

Принцип исчерпывающего перечня региональных и местных налогов

Запрещается установление региональных, местных налогов и сборов, не предусмотренных Налоговым Кодексом Российской Федерации

Принцип гармонизации налогообложения с налогообложением других стран

В систему налогов РФ должны быть включены основные налоги, присущие налоговым системам развитых стран с рыночной экономикой в целях устранения двойного налогообложения и интеграции России в мировое сообщество

совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов

Цели налоговой политики

Формы налоговой политики

Максимизация налогов установление высоких налоговых ставок сокращение налоговых льгот ввод большого числа налогов

Экономическое развитие ослабление налогового пресса для предпринимателей одновременно сокращение расходов, в первую очередь, на социальные программы

Политика разумных налогов установление достаточно высокого уровня налогообложения как юридических, так и физических лиц одновременно, реальная социальная защита граждан наличие значительного числа государственных социальных программ

Методы реализации налоговой политики

изменение налоговой нагрузки на налогоплательщика замена одних способов или форм налогообложения другими изменение сферы распространения тех или иных налогов или же всей системы налогообложения введение или отмена налоговых льгот и преференций введение дифференцированной системы налоговых ставок

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

финансирование государственных расходов, пополнение бюджета;

поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития;

через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения;

учёт доходов граждан, предприятий и организаций

сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов;

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

спиртосодержащая и алкогольная продукция;

автомобильный бензин, дизельное топливо;

По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

налоги должны быть равными для каждого уровня дохода;

определённость и точность налогов

размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны;

неизбежность осуществления платежа.

Размер налогов и порядок их взимания должны быть утверждены законодательно

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы

Экономичность и эффективность

тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

"Налоговая политика: типы, цели и задачи ": лучшая презентация на эту тему находится здесь! Средняя оценка: 3.0 балла из 5. Вам понравилось? Оцените материал! Загружена в 2017 году.

Содержание

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Мусаханова Н.А. Лекция 3 Налоговая политика: типы, цели, задачи

Содержание

1 Налоговая политика как часть финансовой политики государства Типы налоговой политики

Финансовая политика

Финансовая политика рассматривается в широком и узком смысле В широком смысле она отражает все стороны функционирования финансов и охватывает монетарную (денежно-кредитную) и фискальную политику. Исходя из сущности и содержания финансовых отношений, в финансовой политике можно выделить следующие составные части: бюджетную, налоговую, неналоговую, денежно-кредитную, таможенную и валютную, инвестиционную.

Фискальная политика

Фискальная политика (Fiscal policy) – это бюджетно-налоговая политика, направленная на регулирование совокупного спроса посредством изменения налогообложения и государственных расходов.

Фискальная политика

Фискальную политику в зависимости от механизмов ее реагирования на изменение экономической ситуации подразделяют на две части. Первая - это дискреционная политика, которая проводится по усмотрению правительства и на основе его решений, это сознательное регулирование государством налогообложения и государственных расходов с целью воздействовать на реальный объем национального производства, занятость, инфляцию и экономический рост. Вторая - это политика встроенных стабилизаторов, т.е. тех механизмов, которые работают в режиме саморегулирования и независимо от принимаемых решений сами реагируют на изменение положения в экономике.

Дискреционная фискальная политика

Дискреционная фискальная политика - это сознательное манипулирование налогами и расходами, или активная фискальная политика. В период спада стимулирующая фискальная политика складывается из: увеличения государственных расходов; снижения налогов; сочетания роста государственных расходов со снижением налогов. Такая фискальная политика обеспечивает сокращение падения производства. В условиях инфляции и избыточного совокупного спроса сдерживающая фискальная политика складывается из: уменьшения государственных расходов; увеличения налогов; сочетания сокращения государственных расходов с растущим налогообложением.

Политика встроенных стабилизаторов

Автоматическая фискальная политика - это пассивная фискальная политика, при которой необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически. Встроенные стабилизаторы автоматической фискальной политики поддерживают экономическую стабильность на основе саморегуляции. Как только экономическая ситуация изменяется, в действие вступают механизмы саморегуляции. К числу встроенных стабилизаторов относятся: автоматические изменения в налоговых отчислениях в различные периоды экономического цикла. В период подъема налоговые поступления возрастают, обеспечивая снижение покупательной способности населения и сдерживая экономический рост, в период экономического спада сумма изъятия доходов уменьшается, вызывая увеличение покупательной способности, формируя эффективный спрос; совокупность пособий по безработице и социальных выплат, программы по поддержанию малоимущих слоев населения, препятствующие резкому сокращению совокупного спроса в периоды экономического спада. В период подъема выплата различных пособий уменьшается, сдерживая совокупный спрос.

Цели фискальной политики

Сглаживание колебаний экономического цикла Достижение высокого уровня занятости и умеренных темпов инфляции Стабилизация темпов экономического роста

Налоговая политика как часть финансовой политики государства

Налоговая политика - совокупность мер по установлению новых и отмене действующих налогов и других обязательных платежей в бюджет, изменению ставок, объектов налогообложения и объектов, связанных с налогообложением, налоговой базы по налогам и другим обязательным платежам в бюджет в целях обеспечения финансовых потребностей государства на основе соблюдения баланса экономических интересов государства и налогоплательщиков 8

Налоговая политика государства, являясь отражением проводимой экономической политики, имеет относительно самостоятельное значение и должна опираться на научную теорию налогов

Цели налоговой политики РК

Главная цель государственной налоговой политики - создание благоприятных условий для повышения эффективности производства и укрепления доходной части бюджета через создание стабильной и ясной налоговой системы. Цели налоговой политики: 1) обеспечивать полноценное формирование доходов бюджетной системы РК, необходимых для финансирования деятельности органов государственной власти и местного самоуправления по осуществлению соответствующих функций и полномочий; 2) содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий, малого предпринимательства; 3) обеспечивать социальную справедливость при налогообложении доходов физических лиц.

Методы налоговой политики

регулирование соотношений прямого и косвенного налогообложения; регулирование соотношения общегосударственных и местных налогов; перенос нагрузки с одних категорий налогоплательщиков на другие; регулирование соотношения пропорциональных и прогрессивных ставок налогов и степени их прогрессивности; регулирование налогов льгот, преференций, вычетов, скидок; регулирование состава налогов, объектов налогообложения, способов исчисления налоговой базы, порядка исчисления и сроков уплаты.

Содержание

12 I.Налоговая политика как часть финансовой политики государства II.Типы налоговой политики

Типы налоговой политики

Первый тип - политика максимальных налогов, характеризующаяся принципом “взять все, что можно”. При этом государству уготовлена “налоговая ловушка”, когда повышение налогов не сопровождается приростом государственных доходов. Предельная граница ставок определена и зависит от множества факторов в каждом конкретном случае. Зарубежные ученые называют предельную ставку в 50%. Второй тип - политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат. Предприниматель максимально выводится из-под налогообложения, но это ведет к ограничению социальных программ, поскольку государственные поступления сокращаются. Третий тип - налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите. Налоговые доходы направляются на увеличение различных социальных фондов. Такая политика введет к раскручиванию инфляционной спирали. 13

Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана. 11 ноября 2014 г.

Ситуация в мировой экономике такова, что в кризисных условиях достичь поставленной цели без дополнительных финансовых ресурсов достаточно сложно.

Налоговая политика РК на современном этапе

В РКнаиболее либеральная налоговая политика. Последнее решение принималось на основании теории, что уменьшение ставки налога имеет чрезвычайно высокий мультипликативный эффект, который впоследствии должен и реально приводил к росту доходов населения и компаний. В конечном итоге, государство должно было получать больше налогов за счет абсолютного увеличения базы налогообложения.

ПРОГНОЗ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕСПУБЛИКИ КАЗАХСТАН НА 2014 – 2018 ГОДЫ

В рамках налоговой политики будут укрепляться социально значимые, стимулирующие и фискальные функции налогов как справедливого инструмента государства по перераспределению доходов. Меры налоговой политики в среднесрочном периоде будут направлены на: повышение эффективности налоговых льгот в целях стимулирования приоритетных секторов экономики и инноваций; реформирование налогообложения субъектов агропромышленного комплекса (АПК) в целях взимания налогов от дохода и повышения эффективности использования земель; введение дополнительных налоговых стимулов, необходимых для социального ориентирования бизнеса.

![]()

Описание разработки

В презентации рассматриваются понятия: налоги и сборы, основные принципы налогообложения (согласно НК РФ), функции налогов – фискальная, распределительная, регулирующая, стимулирующая, контрольно-учетная. Презентацию можно использовать на уроках обществознания и экономики. Так же рассматривается система налогообложения.

Налоговая политика - это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщика

Налоги - обязательные, индивидуально безвозмездные платёжи, взимаемые органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сборы – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами юридически значимых действий (лицензий)

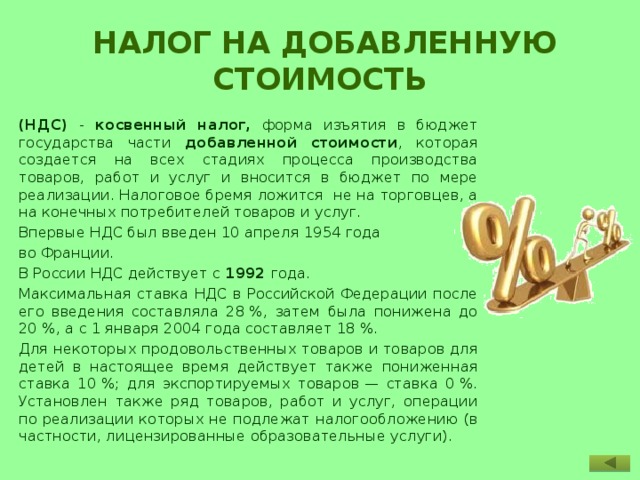

(НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налоговое бремя ложится не на торговцев, а на конечных потребителей товаров и услуг.

Впервые НДС был введен 10 апреля 1954 года

В России НДС действует с 1992 года.

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги).

Содержимое разработки

Налоговая политика

Обществознание 11 класс

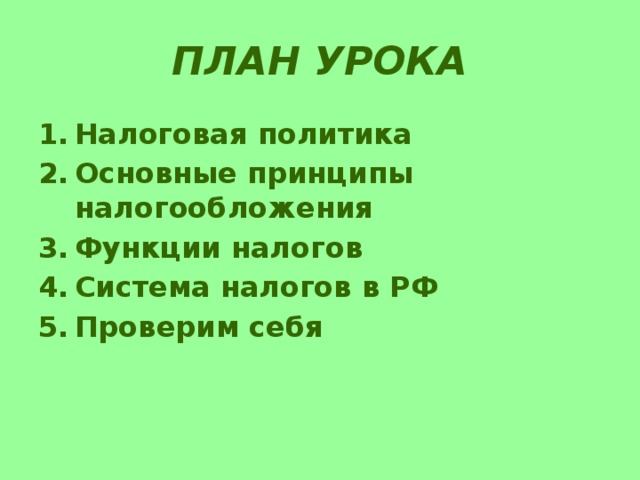

План урока

- Налоговая политика

- Основные принципы налогообложения

- Функции налогов

- Система налогов в РФ

- Проверим себя

Налоговая политика -

это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщика

Налоги - обязательные , индивидуально безвозмездные платёжи , взимаемые органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сборы – обязательный взнос , взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами юридически значимых действий (лицензий)

Основные принципы налогообложения (НК РФ ст.3)

1) законность

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ;

2) принцип определенности

Ясность и недвусмысленность правовой нормы;

3) принцип обязательности уплаты налогов и сборов

В соответствии с этим принципом каждое лицо должно уплачивать законно установленные налоги и сборы.

4) принцип недискриминационного характера налогов и сборов -

Налоги и сборы не могут различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

5) принцип экономической обоснованности

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

6) принцип установления всех элементов налогообложения .

При установлении налогов должны быть определены все элементы налогообложения.

7) обеспечение единого экономического пространства РФ (К РФ ч.1 ст.8)

8 ) все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Функции налогов

Фискальная

- осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов

- осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов

Распределительная (социальная)

- состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения).

- состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения).

Регулирующая

- направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства

- направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства

Стимулирующая

- направлена на поддержку развития тех или иных экономических процессов.

- направлена на поддержку развития тех или иных экономических процессов.

Контрольно-учетная

- Осуществление учета доходов граждан, предприятий и организаций

- Осуществление учета доходов граждан, предприятий и организаций

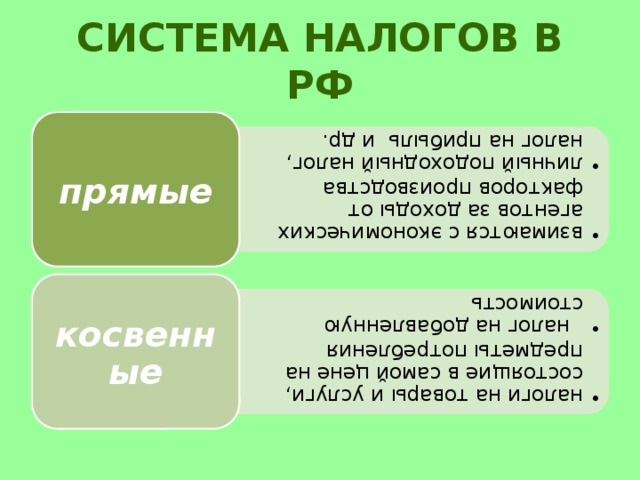

- взимаются с экономических агентов за доходы от факторов производства личный подоходный налог, налог на прибыль и др.

- взимаются с экономических агентов за доходы от факторов производства

- личный подоходный налог, налог на прибыль и др.

- налоги на товары и услуги, состоящие в самой цене на предметы потребления налог на добавленную стоимость

- налоги на товары и услуги, состоящие в самой цене на предметы потребления

- налог на добавленную стоимость

Система налогов в РФ

прямые

косвенные

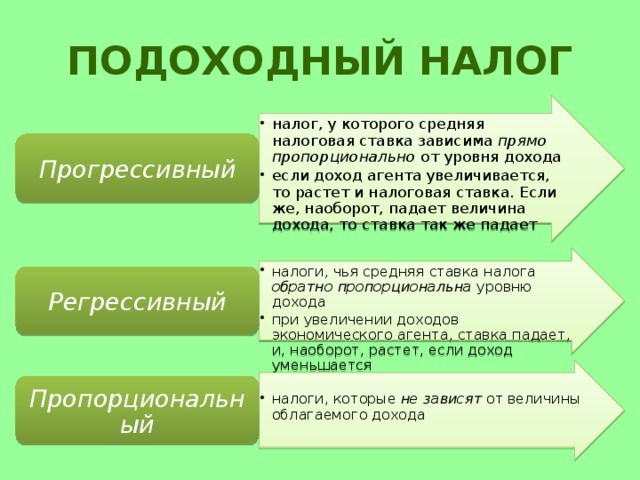

Подоходный налог

- налог, у которого средняя налоговая ставка зависима прямо пропорционально от уровня дохода если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает

- налог, у которого средняя налоговая ставка зависима прямо пропорционально от уровня дохода

- если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает

Прогрессивный

- налоги, чья средняя ставка налога обратно пропорциональна уровню дохода при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается

- налоги, чья средняя ставка налога обратно пропорциональна уровню дохода

- при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается

Регрессивный

- налоги, которые не зависят от величины облагаемого дохода

- налоги, которые не зависят от величины облагаемого дохода

Пропорциональный

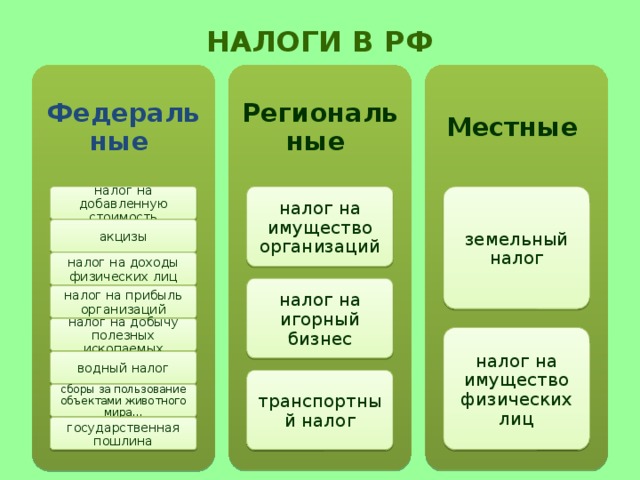

Налоги в РФ

Федеральные

Региональные

налог на имущество организаций

налог на добавленную стоимость

налог на доходы физических лиц

налог на игорный бизнес

налог на прибыль организаций

налог на добычу полезных ископаемых

налог на имущество физических лиц

сборы за пользование объектами животного мира…

налог на добавленную стоимость

(НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости , которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налоговое бремя ложится не на торговцев, а на конечных потребителей товаров и услуг.

Впервые НДС был введен 10 апреля 1954 года

В России НДС действует с 1992 года.

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги).

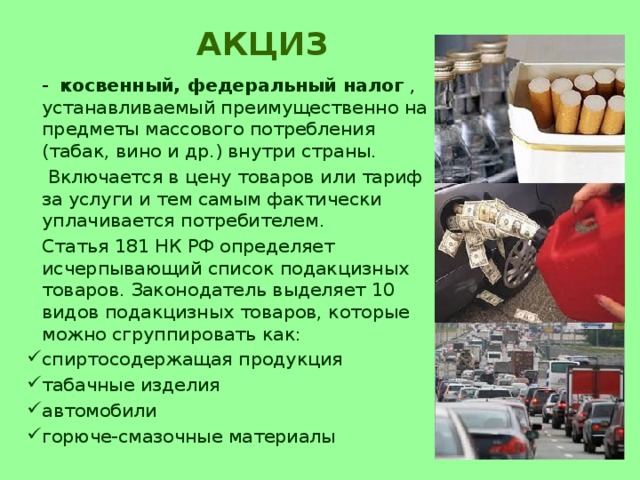

- косвенный, федеральный налог , устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны.

Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

Статья 181 НК РФ определяет исчерпывающий список подакцизных товаров. Законодатель выделяет 10 видов подакцизных товаров, которые можно сгруппировать как:

- спиртосодержащая продукция

- табачные изделия

- автомобили

- горюче-смазочные материалы

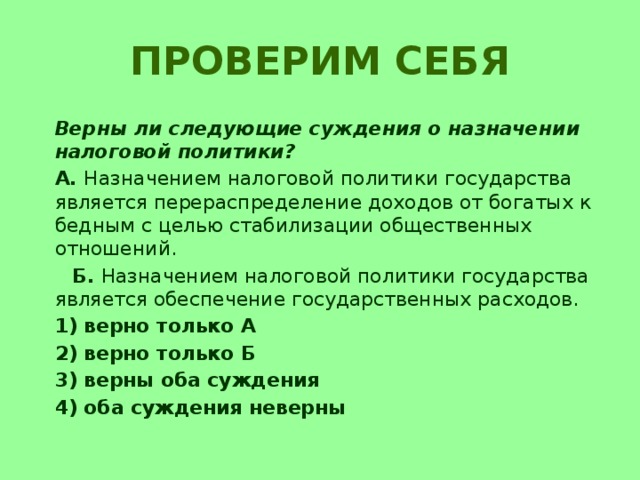

Проверим себя

Верны ли следующие суждения о назначении налоговой политики?

А. Назначением налоговой политики государства является перераспределение доходов от богатых к бедным с целью стабилизации общественных отношений.

Б. Назначением налоговой политики государства является обеспечение государственных расходов.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

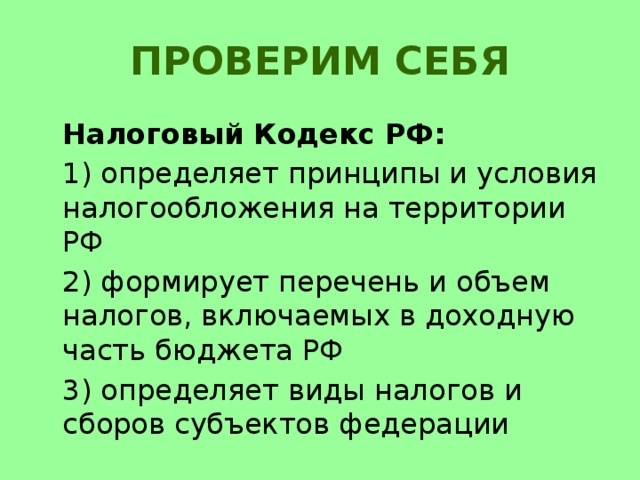

Проверим себя

Налоговый Кодекс РФ:

1) определяет принципы и условия налогообложения на территории РФ

2) формирует перечень и объем налогов, включаемых в доходную часть бюджета РФ

3) определяет виды налогов и сборов субъектов федерации

Проверим себя

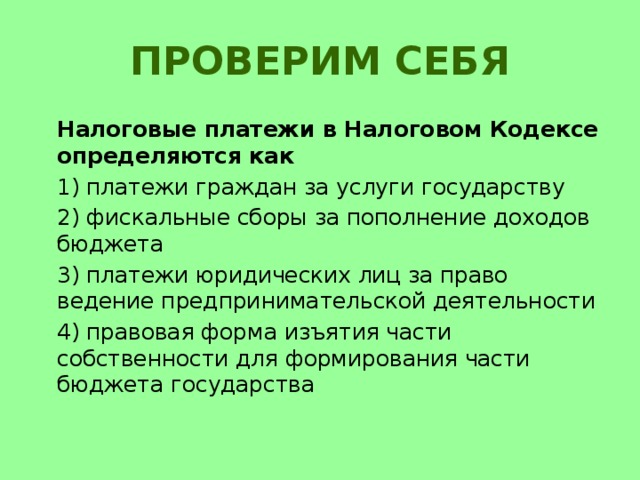

Налоговые платежи в Налоговом Кодексе определяются как

1) платежи граждан за услуги государству

2) фискальные сборы за пополнение доходов бюджета

3) платежи юридических лиц за право ведение предпринимательской деятельности

4) правовая форма изъятия части собственности для формирования части бюджета государства

Проверим себя

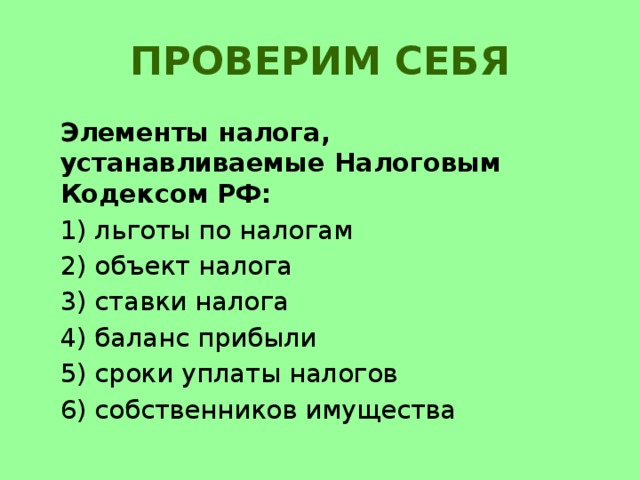

Элементы налога, устанавливаемые Налоговым Кодексом РФ:

Презентация на тему Налоговая политика государства из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 15 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Налоговая политика государства

Понятие налоговой политики и налоговой системы.

Принципы налогообложения

Функции налоговой политики

Классификация налогов

Основные направления налоговой политики РФ

Федеральная налоговая служба

Налоговая политика – это экономические отношения по поводу установления и изъятия в бюджет различных налогов и сборов.

Налоговая политика осуществляется с помощью налоговой системы, которая включает в себя принципы и функции налогообложения.

Налоговая система страны – совокупность налогов и сборов, взимаемых в установленном порядке.

Экономические принципы налогообложения впервые были сформулированы А. Смитом. В настоящее время оно претерпели некоторые изменения и могут быть кротко охарактеризованы следующим образом.

Принцип справедливости: каждый должен принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям.

Принцип соразмерности: он означает баланс интересов налогоплательщика и государственного бюджета.

Принцип учета интересов налогоплательщиков: он означает простоту исчисления и уплаты налогов. Данный принцип раскрывается через:

Принцип определенности – сумма, способ и время платежа должны быть точно известны налогоплательщику;

Принцип удобности – налог взимается в такое время и таким способом, которые наиболее удобны для плательщика.

Принцип экономичности (эффективности): он означает необходимость сокращения издержек государства от взимания налогов. Сумма сборов по отдельному налогу должна превышать (причем примерно в два раза) затраты на его обслуживания.

Функции налоговой системы

Фискальная – изъятие в бюджет на обеспечение финансирования государственных расходов.

Распределительная – перераспределение через бюджетную сферу с целью осуществления соуиальной и экономической политики государства.

Стимулирующая – создание условий для развития малого бизнеса, внедрения НТП, расширения производства с помощью налоговых льгот, эффективной системы налогового администрирования (контроля) с помощью формирования налоговой дорожной карты (план мероприятий).

Налоговый кодекс Российской Федерации (НК РФ) определяет налог как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п.1 ст.8).

По способу взимания:

Прямые налоги – взимаются непосредственно с доходов или имущества налогоплательщика. Конечным плательщиком прямых налогов является владелец имущества (дохода) (например, налоги на имущество юридических и физических лиц, налог на прибыль организаций).

Косвенные налоги – включаются в цену товаров, работ, услуг. Окончательным плательщиком косвенных налогов является потребитель товаров, работы, услуг (например, НДС, акцизы).

В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги:

Федеральные налоги – определяются законодательством страны и являются едиными на всей ее территории.

Региональные налоги – устанавливаются в соответствии с законодательством страны законодательными органами ее субъектов.

Местные налоги – вводятся в соответствии с законодательством страны местными органами власти.

В зависимости от метода налогообложения:

Равные налоги, характеризующие одинаковой суммой налога для каждого налогоплательщика.

Пропорциональные налоги, взимаемые по единой ставке при любом размере дохода.

Прогрессивные налоги, характеризующиеся повышением ставки с увеличением базы налогообложения.

Регрессивные налоги, ставка которых уменьшается с ростом величины объекта налогообложения.

Основные направления налоговой политики в РФ

Обеспечение стабильности налоговой системы.

Выравнивание условий налогообложения граждан при инвестициях и различные инструменты в целях развития финансового сектора экономики.

Повышение качества налогового администрирования, реализация мер по противодействию уклонению от налогообложения, в том числе с использованием оффшорных зон.

Создание стимулов для развития территорий Дальнего Востока, Республики Бурятии, Забайкальского края, Иркутской области.

Поддержание разработки и освоения новых месторождений полезных ископаемых, включая шельфовые.

Упрощение налогового учета и его сближение с бухгалтерским учетом.

Повышение финансовой нагрузки на собственников престижного, дорогого имущества.

Федеральная налоговая служба

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и страховых взносов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, за применением контрольно-кассовой техники, а также функции органа валютного контроля в пределах компетенции налоговых органов. (Постановление от 30 сентября 2004 № 506«Об утверждении Положения о Федеральной налоговой службе»)

Миссия ФНС России — эффективная контрольно-надзорная деятельность и высокое качество предоставляемых услуг для законного, прозрачного и комфортного ведения бизнеса, обеспечения соблюдения прав налогоплательщиков и формирования финансовой основы деятельности государства.

Основные направления деятельности Федеральной налоговой службы

обеспечение соблюдения законодательства о налогах и сборах;

создание комфортных условий для исполнения налогоплательщиками налоговых обязанностей;

снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом;

укрепление и совершенствование кадрового потенциала;

оптимизация деятельности налоговых органов с учетом эффективности затрат на ее осуществление.

1. Написать (используя НК РФ) элементы налогообложения (субъект и объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, сроки уплаты налогов и сборов).

2. По НК РФ написать какие налоги федеральные, региональные и местные (можно в виде схемы).

3. Составить тест по темам «Государственное регулирование экономики», «Финансовая политика», «Бюджетная политика, Налоговая политика». В тесте должно быть 15 вопросов, в каждом вопросе 5 вариантов ответа, 1 ответ правильный. Тест на оценку, поэтому тесты с Интернет-ресурсов будут оценены на неудовлетворительную оценку.

СПАСИБО ЗА ВНИМАНИЕ!

Очень многие студенты не сдали предыдущие задания.

Читайте также: