Презентация налог на профессиональный доход

Опубликовано: 24.04.2024

Презентация к открытому уроку на тему "Налог на профессиональный доход"

Просмотр содержимого документа

«Мультимедийная презентация к уроку на тему "Налог на профессиональный доход"»

ПМ 03 Проведение расчетов с бюджетом и внебюджетными фондами

Калужина Ольга Игоревна,

преподаватель ОГБПОУ «РК»

Тема занятия

Налог на профессиональный доход

Цель занятия:

сформировать понятие «Налог на профессиональный доход» и научиться его рассчитывать

«У нас на рынке труда накопилась масса негативных явлений. В России из 86 млн граждан трудоспособного возраста только 48 млн работают в секторах, которые нам видны и понятны. Где и чем заняты все остальные, мы не понимаем».

Ольга Голодец, вице-премьер

Новый налоговый режим

Задачи занятия:

- определять плательщиков налога на профессиональный доход;

- определять виды деятельности, подпадающие и не подпадающие под налогообложение налогом на профессиональный доход;

- учитывать доходы, с которых платится налог;

- начислять и перечислять налог на профессиональный доход;

- регистрироваться в качестве плательщика налога на профессиональный доход;

- применять на практике нормативно-правовые документы в этой области.

Критерии оценки за урок:

Оценка «5» - ставится в том случае, если: студент обнаруживает верное понимание сущности экономических явлений, понятий. Правильно составляет интеллект-карту и таблицу, по теме урока, сопровождает высказывания новыми примерами, умеет применять знания в новой ситуации при выполнении ситуационного анализа, при решении тестовых заданий, может установить связь между изучаемым материалом по модулю, а также с материалом, усвоенным при изучении других предметов.

Критерии оценки за урок:

Оценка «4» - ставится, если ответ удовлетворяет основным требованиям к ответу на «5», но студент не использует свой план ответа, новые примеры, не применяет знания в новой ситуации, не использует связи с ранее изученным материалом, усвоенным при изучении других предметов.

Критерии оценки за урок:

Оценка «3» - ставится, если большая часть ответа удовлетворят требованиям к ответу на «4», но в ответе обнаруживаются отдельные пробелы, не препятствующие дальнейшему усвоению программного материала, студент умеет применять полученные знания при решении практических задач.

Наша память похожа на чердак, и чтобы выуживать из нее вовремя все самое необходимое, крайне важно забывать все лишнее.

Артур Конан Дойль,

«Записки о Шерлоке Холмсе»

Метод интеллект-карт

Законодательная база налога на профессиональный доход

ФЕДЕРАЛЬНЫЙ ЗАКОН № 422-ФЗ

ЭКСПЕРИМЕНТА ПО УСТАНОВЛЕНИЮ СПЕЦИАЛЬНОГО НАЛОГОВОГО

РЕЖИМА "НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД"

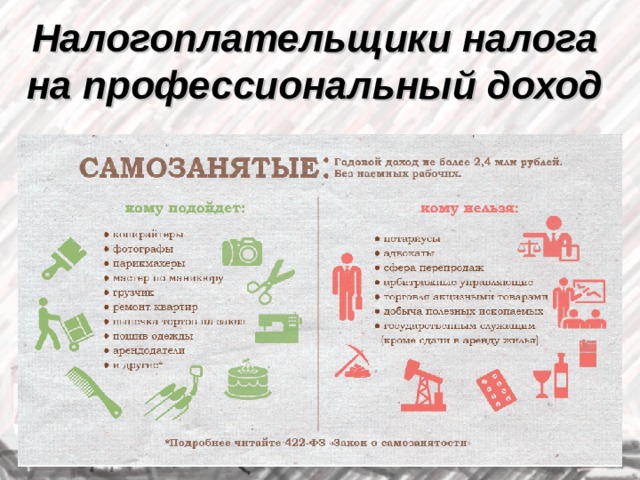

Налогоплательщики налога на профессиональный доход

Налоговый период

Достоинства:

Недостатки:

- Годовой доход ограничивается суммой 2,4 млн. рублей.

- Нельзя нанимать сотрудников по трудовым договорам.

- Имеется круг лиц, которым не разрешено применять этот спецрежим.

- Применение НПД пока предусмотрено до 2028 г. На этот период ставки не подлежат изменению. Эксперимент может закончиться и досрочно, если не оправдает ожидание по сборам налогов. Но, даже если всё пройдёт успешно, после 2028 г. условия применения НПД могут ужесточить.

Ситуационный анализ

Определите налог на профессиональный доход, если известно, что гражданин Умников сдающий квартиру в аренду за 40 000 рублей в месяц, зарегистрировался в качестве плательщика по новому спецрежиму в январе 2020 г.

Каковы будут последствия для данного гражданина, если он не передаст вовремя сведения о поступлениях за аренду за январь? Если он допустит повторное нарушение?

Ответ:

для гражданина Умникова действуют: тариф спецналога - 4 процента; сумма спецналога до вычета – 1600 р. (40 000 р. х 4%);

тариф вычета – 1 процент, но не более 10 000 р.;

сумма вычета – 400 р. (40 000 р. х 1%);

итоговая сумма платежа – 1200 р. (1600 р. – 400 р.).

Если же не передать информацию в инспекцию или сделать это с опозданием, то налоговики оштрафуют на 20 процентов от суммы денежного расчета. Минимума или максимума по величине штрафа не установлено.

Штраф составляет 8000 р. (40 000 р. х 20%).

Повторное нарушение приведет к увеличению штрафа – оно составит полную сумму незарегистрированного платежа.)

Тест «Налог на профессиональный доход»

Домашнее задание:

- Создать интеллект–карту по изученной теме при помощи онлайн сервиса MindMeister.

- Подготовиться к выполнению практической работы «Определение налоговой базы и расчет суммы налогов, подлежащих уплате в бюджет экономическими субъектами, применяющими специальные налоговые режимы».

- Задание творческого характера: составить синквейн на темы, связанные с материалом нашего урока по вашему выбору.

презентация на тему: Как использовать налоговые льготы и налоговые вычеты

| Вложение | Размер |

|---|---|

| test_po_teme_kak_ispolzovat_nalogovye_vychety.docx | 13.66 КБ |

| kak_ispolzovat_nalogovye_lgoty_i_nalogovye_vychety.pptx | 1.04 МБ |

Предварительный просмотр:

Тест по теме «Как использовать налоговые льготы и налоговые вычеты?»

Выберите правильные ответы:

- Налоговая льгота- это:

А) право налогоплательщика на частичное или полное освобождение от налога, предусмотренное налоговым законодательством;

Б) величина налога на единицу измерения налоговой базы;

В) обязательный безвозмездный платеж, установленный законодательством и осуществляемый плательщиком в определенном размере и в определённый срок;

Г) нет верного ответа.

2. В каких формах могут предоставляться налоговые льготы гражданам?

А) путем освобождения от налога некоторых объектов налогообложения;

Б) в форме установления не облагаемого налогом минимума объекта налогообложения;

В) в виде возврата или зачёта ранее уплаченного налога;

Г) все ответы верны.

3. Транспортным налогом не облагаются:

А) автомобили, оформленные на детей;

Б) транспортные средства, находящиеся в розыске;

В) транспортные средства иностранного производства;

Г) нет верного ответа.

4. Налоговые вычеты применяются при исчислении подоходного налога:

А) только в отношении доходов, облагаемых по ставке 13%;

Б) в отношении совокупного личного дохода, независимо от применяемых налоговых ставок;

В) ко всему совокупному доходу, превышающему 100 000 руб;

Г) нет верного ответа.

5. Налоговые вычеты по расходам на образование предоставляются:

А) только по расходам на собственное обучение;

Б) по расходам на собственное обучение и обучение детей до 24 лет, получающих образование по очной форме;

В) только по расходам на обучение детей до 24 лет, получающих образование по очной форме;

Г) нет верного ответа.

6. Сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик продал имущество или купил квартиру, -это

А) стандартный налоговый вычет;

Б) имущественный налоговый вычет;

В) социальный налоговый вычет;

Г) нет верного ответа.

7. Имущественный налоговый вычет можно получить:

А) при покупке автомобиля;

Б) при продаже квартиры;

В) при покупке квартиры;

Г) нет правильного ответа.

8.Куда следует обращаться за предоставлением имущественного налогового вычета?

А) к работодателю;

Б) в налоговую инспекцию;

В) в пенсионный фонд;

Г) в коллекторское агенство.

9. Какие виды налоговых вычетов существуют?

А) стандартные, социальные;

Б) имущественные, профессиональные;

В) государственные и негосударственные;

10. Налогоплательщики, получающие авторские вознаграждения, имеют право на:

А) профессиональный налоговый вычет;

Б) авторский налоговый вычет;

В) стандартный налоговый вычет;

Г) нет правильного ответа.

Предварительный просмотр:

Подписи к слайдам:

Как использовать налоговые льготы и налоговые вычеты?

Грамотный налогоплательщик не только исправно выполняет свои налоговые обязательства, но и пользуется правами на снижение налогооблагаемой базы в случаях, предусмотренных налоговым законодательством. Уменьшить размер своих личных налогов можно, воспользовавшись налоговыми льготами. Налоговая льгота- право налогоплательщика на частичное или полное освобождение от уплаты налогов, предусмотренное законодательством.

Налоговые льготы федеральные региональные местные

Запомните! Уменьшить сумму налога к уплате можно, воспользовавшись налоговыми льготами. • Налоговые льготы дают право на полное или частичное освобождение от уплаты налога. • Узнать, какие льготы установлены для личных налогов, можно в налоговых органах по месту жительства или изучив налоговое законодательство. • Кроме федеральных налоговых льгот, действующих на территории всей страны, региональными и муниципальными органами власти могут устанавливаться льготы, применяемые только на территории данного региона или муниципалитета.

Льготы по налогу на доходы физических лиц В соответствии с налоговым законодательством освобождаются от уплаты подоходного налога следующие виды доходов: – пенсии, стипендии и иные государственные выплаты; – различные компенсационные выплаты; – алименты; – поступления в виде благотворительной помощи; – доходы, получаемые от продажи продукции личного подсобного хозяйства, а также заготовленных для употребления в пищу грибов, ягод, орехов; – доходы от продажи недвижимости, если она была в собственности более трёх лет; – доходы, получаемые в порядке наследования, за исключением вознаграждения за авторские права; – призы, полученные спортсменами на соревнованиях, и другие установленные законом доходы физических лиц.

Запомните! Не все виды личных доходов облагаются налогом. Доходы, не включаемые в налоговую базу по подоходному налогу, определены статьёй 217 Налогового кодекса РФ. •Налог на доходы физических лиц – это федеральный налог, поэтому льготы по данному налогу устанавливаются только на федеральном уровне.

Налоговые льготы по имущественным налогам предусматривают освобождение от уплаты транспортного, земельного налогов и налога на имущество ветеранов и инвалидов Великой Отечественной войны и участников боевых действий, инвалидов I и II групп и других лиц в соответствии с региональным и местным законодательством.

Налоговый вычет- сумма, на которую уменьшается налоговая база по подоходному налогу в определённых законом случаях. Посредством налоговых вычетов можно уменьшить размер взимаемого налога или частично вернуть ранее уплаченные налоги в семейный бюджет Претендовать на налоговые вычеты может гражданин РФ, если получает доходы, облагаемые по ставке 13%. Поэтому те лица, которые не платят подоходный налог (безработные, индивидуальные предприниматели), не могут получить и налоговый вычет.

Налоговые вычеты Стандартные; Социальные; Имущественные; профессиональные Стандартные налоговые вычеты – сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик относится к определённой категории граждан (инвалид, участник боевых действий и т. д.) или имеет на иждивении детей

Посчитаем?! У Петра Ивановича Иванова двое детей: пятилетняя дочь Лиза и семнадцатилетний сын Илья. Ежемесячная заработная плата Петра Ивановича в 2013 г. – 24 тыс. руб. Налоговый вычет он сможет получать до декабря 2013 г., так как в этом месяце его заработок за год превысит 280 000 руб. Соответственно налоговая экономия от применения стандартного налогового вычета на детей составит 1400 руб. х 2 детей х 13% х 11 месяцев = = 4004 руб., т. е. на эту сумму Пётр Иванович снизит величину уплачиваемого налога на доходы физических лиц.

Социальные налоговые вычеты - сумма , на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик осуществлял расходы на благотворительность, образование, лечение, пенсионное обеспечение.

Таким образом, если гражданин оказал денежную помощь на благотворительные цели благотворительным и другим некоммерческим социально ориентированным организациям, то он может получить социальный налоговый вычет. Сумма вычета зависит от размера расходов на благотворительность, но не может превышать 25% от годового дохода. Расходы, связанные с оплатой обучения, тоже являются основанием для получения социального налогового вычета. Получить налоговый вычет на образование могут: – лица, оплатившие собственное обучение независимо от формы обучения и возраста налогоплательщика, в размере 120 000 рублей ежегодно; – налогоплательщики, оплатившие обучение своего ребёнка (подопечного, брата или сестры), получающего образование по очной форме обучения, до достижения им 24 лет, в размере 50 000 руб. В данном случае вычет предоставляется ежегодно в случаях оплаты обучения в учреждениях, имеющих лицензию на предоставление образовательных услуг.

Посчитаем?! В 2013 году П. И. Иванов поступил в университет для получения второго высшего образования, стоимость обучения – 80 000 руб. в год. Сын Илья (17 лет) поступил в колледж на очную форму обучения со стоимостью обучения 30 000 руб. в год. Сумма вычета за 2013 г. составит 110 000 руб. (80 000 (собственное обучение до 120 000 руб.) + 30 000 (обучение Ильи до 50 000 руб.). Представив налоговую декларацию и подтвердив факт понесённых расходов, П. И. Иванов вернёт 110 000 х 13%=14 300 руб. уплаченного подоходного налога. Для получения вычета необходимо обратиться в налоговую инспекцию по месту жительства, представить налоговую декларацию по форме 3-НДФЛ, заявление на имя начальника инспекции и копии документов, подтверждающих право на получение вычета.

Имущественные налоговые вычеты сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик продал имущество (жильё, автомобиль), купил или осуществил строительство объекта недвижимости.

Профессиональные налоговые вычеты сумма, на которую уменьшается налоговая база по подоходному налогу по доходам, полученным физическими лицами, от предпринимательской деятельности, по гражданско-правовым договорам, в виде авторского вознаграждения. Данный вычет могут получить : – индивидуальные предприниматели по полученным доходам; – адвокаты и нотариусы, занимающиеся частной практикой, по полученным доходам; – граждане по доходам, полученным на основании гражданско-правового договора; – авторы произведений науки, литературы и искусства, открытий, изобретений в части полученного вознаграждения

Таким образом, экономить на налоговых платежах вполне реально. Знания о налоговых льготах и налоговых вычетах тебе в этом помогут. В результате увеличится размер твоего располагаемого дохода, расширятся возможности для инвестирования, что при правильном обращении с деньгами обеспечит рост твоего финансового благополучия.

По теме: методические разработки, презентации и конспекты

Главная цель образовательной школы воспитание гармоничной личности, а гармоничная личность должна быть всесторонне развитой, т.е. владеть различными знаниями, умениями и навыками, обладать.

Презентация урока "Финансовая грамотность"

Презентация урока финансовой грамотности для учеников 7-8 классов. Можно использовать для проведения внеклассного мероприятия.

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 7 класс

Целью изучения курса «Финансовая грамотность» являются развитие экономического образа мышления, воспитание ответственности и нравственного поведения в области экономических отношений в сем.

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 8 класс

От выпускников образовательных учреждений ожидается успешное и достаточно быстрое вхождение в социум, что предполагает принятие ими ценностей и культуры общества, требует способности принимать правоме.

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 9 класс

Целью изучения курса «Финансовая грамотность» являются развитие экономического образа мышления, воспитание ответственности и нравственного поведения в области экономических отношений в сем.

Педагогическая мастерская «Учим финансовой грамотности: различные виды заданий по финансовой грамотности и возможность их использования в рамках изучения отдельных учебных предметов»

Финансовая грамотность – знание и понимание финансовых понятий и финансовых рисков, навыки, мотивация и уверенность, необходимые для принятия эффективных решений в разнообразных финансовых ситуа.

Презентация по финансовой грамотности (классный час)

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Основание и правовые основы НДФЛ

- Налог на доходы физических лиц (сокращенно НДФЛ) - это налог, который касается абсолютно каждого, ведь все мы являемся физическими лицами. Его старое, более расхожее и привычное название - "подоходный налог". Все эти названия - говорящие: в них заложены два основных смысла налога: - этим налогом облагаются доходы, - этот налог применим к физическим лицам. Физическими лицами в данном случае являются граждане России и неграждане России, взрослые и дети, мужчины и женщины. Главное - в том, что у физлица появился доход, который нужно обложить налогом. НДФЛ посвящена объемная глава 23 Налогового кодекса РФ.

- Налоговый резидент

- Физические лица вне зависимости от наличия гражданства РФ, фактически находящиеся на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд

- Налоговый нерезидент

- Физические лица вне зависимости от гражданства РФ или иностранного государства, находящиеся на территории РФ менее 183 календарных дней в течение 12 месяцев подряд

- В соответствии со статьей 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками. Для физических лиц, являющихся налоговыми резидентами Российской Федерации, это весь доход, полученный как в России, так и за ее пределами. Для физических лиц, не являющихся налоговыми резидентами, объектом налогообложения будет только доход от источников в России.

- Таким образом, для того чтобы определить, будет ли физическое лицо уплачивать НДФЛ в Российской Федерации, необходимо выяснить не только налоговый статус физического лица, но и источник дохода.

- Перечни доходов, относимые к доходам от источников в Российской Федерации и за ее пределами, приведены в статье 208 НК РФ

- Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика. При определении налоговой базы учитываются все доходы, полученные как в денежной, так и в натуральной формах, а также в виде материальной выгоды. Различного рода удержания доходов, в том числе и по решению суда, не уменьшают налоговую базу. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные ставки. Для доходов, облагаемых по ставке 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов, которые предусмотрены ст. 218-221 НК РФ. Если доходы налогоплательщика меньше вычетов, налоговая база равна нулю Информацию об особенностях определения налоговой базы по различным видам доходов содержат ст. 211-215 Налогового кодекса РФ:

- По налогу на доходы физических лиц налоговым периодом признается календарный год. По итогам налогового периода плательщики НДФЛ, которые обязаны самостоятельно исчислить и уплатить налог или хотят получить налоговые вычеты, представляют в налоговые органы налоговые декларации. А налоговые агенты по итогам налогового периода представляют в налоговые органы сведения о доходах физических лиц и суммах начисленных и удержанных налогов.

Доход от продажи ценных бумаг

Доход от продажи недвижимого и иного имущества

Доход от сдачи в аренду недвижимого и иного имущества

Доход от авторских прав

Вознаграждение за выполненную работу13/30%

Вид социального вычета

Предельный размер вычета

Пожертвования благотворительным организациям

В размере фактических расходов, но не более 25% суммы дохода налогоплательщика

Затраты на обучение детей, ближайших родственников налогоплательщика

В размере фактических расходов, но не более 50000 рублей в года на каждого ребенка в общей сумме на обоих родителей

Затраты на свое обучение

В размере фактических расходов, но не более 120.000 руб в год.

Затраты на лечение свое, детей, ближайших родственников; суммы страховых взносов по договорам добровольного личного страхования (медицинского)

В размере фактических расходов, но не более 120000 руб в год

Сумма уплаченных взносов по договорам НПО и на накопительную часть пенсии

Не более 120000руб.

Вид имущественного вычета

Предельный размер вычета

Доход от продажи домов, квартир, дач, земельных участков

Не более 1 млн.руб.

Доход от продажи иного имущества, находившегося в собственности не менее 3 лет

Не более 250 тыс.руб.

Затраты на строительство или приобретение дома, квартиры или долей в них

Не более 2 млн.руб

Затраты на погашение целевого кредита или перекредитование целевых займов

ИП, нотариусам, адвокатам

Сумма расходов, непосредственно связанных с извлечением доходов

20% общей суммы доходов

Налогоплательщикам, получающим доход по договорам гражданско-правового характера

Без документально подтвержденных расходов (чеки, приходно-кассовые ордера) не предоставляется

Налогоплательщикам, получающим авторские вознаграждения

Минфин России предложил ввести новый специальный налоговый режим, который будет называться налогом на профессиональный доход. Ставка составит 3% в случае, если услуги оказываются физлицам, и 6% – юрлицам. Налог коснется всех, кто оказывает частные услуги: репетиторов, нянь, домработниц, горничных, личных водителей, персональных тренеров и т.п. Проблема вывода самозанятых из тени не нова. Как ранее писал портал ГАРАНТ.РУ, только 939 человек по состоянию на 1 марта направили в налоговые органы уведомления об осуществлении деятельности по оказанию услуг физическим лицам для личных, домашних или иных подобных нужд, в то время, как число самозанятых по различным оценкам насчитывается от 13 млн до 22 млн человек.

Мы опросили экспертов, поможет ли новая инициатива Минфина России вывести самозанятых из тени, и что для этого нужно сделать.

|

Артем Юдкин, член правления СЭЦ "Модернизация":

"Очередная попытка урегулировать труд самозанятых во многом свелась к налоговому стимулированию малого бизнеса. Важно вспомнить, сколько сложностей принесла в свое время формулировка "лицо, самостоятельно обеспечивающее себя работой", учитываемая при выплате страховых взносов.

Обращает на себя внимание отсутствие в законодательстве дефиниции самозанятых лиц (за исключением соответствующего приказа Росстата от 30 июня 2017 г. № 445, имеющего методологический характер). Каким образом понять, кто отнесен к самозанятым – до сих пор нерешенный вопрос для отечественного регулирования экономики. Можно отметить, что в российской конструкции субъектов предпринимательской деятельности уже заложена проблема выделения ИП как особых субъектов, которые вправе вести деятельность самостоятельно или с привлечением наемных работников. На практике же мы видим, что такие отношения могут маскироваться договорами подряда, а сами предприниматели нередко имеют двойной статус – наемный работник и предприниматель (по принципу "днем – на дядю, вечером – на себя"). Обусловленные высокой нагрузкой отчетности, налоговых и неналоговых платежей, самозанятые лица в принципе не готовы выходить из правовой тени.

Вместо решения ключевого вопроса регулирования статуса самозанятых, законодатель ограничивается полумерами, причем связанными с регулированием не деятельности, а ее результата – взыскания налога с дохода, выплаты различных взносов в форме приобретения патента. Понятно, что достигается сугубо фискальная цель, но монетарные импульсы – не самый лучший вариант урегулировать явление, являющееся чаще всего теневым". На мой взгляд, можно выявить три основных подхода к урегулированию статуса самозанятых.

Первый из них – полное отделение их от ИП с установлением нового специального налогового режима, связанного с минимальной отчетностью, отдельной государственной регистрацией, что образовало бы трех профессиональных участников предпринимательства – самозанятые (микробизнес), индивидуальные предприниматели (малый бизнес), юридические лица (средний и крупный бизнес).

Второй – введение особого типа саморегулируемых организаций, включающих в себя лиц, ведущих различную индивидуальную деятельность, с наделением СРО правами налогового агента и несущего ответственность за работу своих членов (аналог ремесленных гильдий или адвокатских палат).

Третий подход – введение особого типа гражданско-правовых договоров – договоров личного исполнения, где гражданин обязывается лично выполнять и нести ответственность за результат выполнения работ и оказания услуг".

.jpg) |

Александр Спиридонов, ведущий юрист Европейской Юридической Службы:

"Необходимо заинтересовать самозанятых в регистрации, решая вопрос комплексно. Например, с помощью дополнительных преимуществ, такие, как:

- предоставить льготы при уплате НДФЛ, ограничив сумму ежегодного платежа фиксированной суммой (от 10 тыс. до 30 тыс. руб. в зависимости от региона проживания), в которую включались бы все иные страховые взносы, а указанный период включался бы в страховой стаж для назначения в будущем пенсии;

- как уже отмечалось, учитывать доходы самозанятых при предоставлении займов и кредитов;

- не лишать самозанятого гражданина возможности поиска подходящей работы, в том числе через службы занятости населения с сохранением права на пособие и на иные преференции в рамках закона о занятости;

- не учитывать доходы от самозанятости при предоставлении жилищно-коммунальных субсидий;

- не учитывать доходы самозанятых граждан при решении вопросов, связанных с доплатами к пенсии, социальными доплатами малоимущим гражданам, многодетным семьям, при улучшении жилищных условий граждан;

- не проводить в отношении них и их деятельности плановые проверки со стороны контролирующих органов и т.д.

Необходимо законодательно ограничить годовой максимальный доход от указанного вида деятельности. Предложенные 10 млн руб. – это завышенная планка. Достаточно и 1 млн руб. с учетом нынешней экономической действительности.

В то же время, я считаю, необходимо предусмотреть административную ответственность за некачественные услуги, а также предусмотреть иные нормы, которые регламентировали бы деятельность самозанятых граждан. Все это возможно путем издания либо отдельного закона о самозанятых гражданах, либо внесения множества изменений в действующие нормативно-правовые акты".

|

Сергей Колотов, генеральный директор аудиторской компании "ГРАД":

"Само по себе желание ИП вести бизнес в соответствии с законодательством не является достаточным стимулом для перехода на новую систему. Тем предпринимателям, которые работают с юрлицами так или иначе приходится регистрироваться в качестве ИП, так как юрлицам невыгодно работать с ними пока она находятся в статусе физлица, в том числе и на гражданско-правовых договорах. Напомню, что они в этом случае должны будут уплатить НДФЛ (13%), страховые взносы на обязательное медицинское страхование (5,1%) и обязательное пенсионное страхование (22%) (ст. 224, п. 1, п. 2, п. 4, п. 6 ст. 226, п. 1 ст. 420, ст. 426 НК РФ).

Изменить действующую систему так, чтобы реализовать суть нововведений можно достаточно легко и новый налог вводить не потребуется:

- создать механизм регистрации в качестве ИП через мобильное приложение;

- освободить ИП с оборотом до 10 млн руб. (предельный размер доходов для новой системы налогообложения) от обложения страховыми взносами;

- изменить ставку по упрощенной системе налогообложения для ИП с оборотом до 10 млн руб. в отношении объекта доходы до 3% (сегодня по общему правилу – 6%) или предусмотреть дифференцированную ставку от 3% до 6%".

.jpg) |

Олег Матюнин, управляющий партнер Адвокатского Бюро города Москвы "Матюнины и Партнеры":

"Самозанятый – это такой ИП, который не регистрируется в качестве предпринимателя, но обязан встать на учет в налоговом органе. Перечень видов деятельности, которыми можно заниматься без официального предпринимательства, должен утверждаться законом. Закона такого нет, и только в Налоговом кодексе содержится не особо внятное определение, гласящее, что данные граждане сами без привлечения наемных работников оказывают услуги физическому лицу для личных, домашних, иных подобных нужд (п. 7.3 ст. 83 НК РФ).

Сразу несколько вопросов возникает к определению: почему только услуги, а не работы и товары в том числе? Что скрывается за словами "иные подобные нужды"? Почему заказчик – физическое лицо должен быть один?

Да и само обозначение "самозанятые" ввели в употребление не депутаты, а налоговики в информации, размещенной на сайте nalоg.ru в мае 2017 года. Там же разъяснили, что к деятельности самозанятых относятся:

- уход за лицами, которым показан постоянный посторонний уход по заключению медицинской организации;

- репетиторство;

- уборка жилых помещений;

- ведение домашнего хозяйства.

Вот и весь список. При этом ссылались на п. 70 ст. 217 НК РФ, представляющей собой лишь перечень доходов, освобождаемых от налогообложения. Обратите внимание – статья не посвящена самозанятым, в ней есть один пункт, определяющий виды деятельности, занимаясь которыми, самозанятые могут не платить НДФЛ. Обратите внимание – совсем не платить и только по четырем видам деятельности. И вот теперь заговорили о том, что надо платить налоги и из этих доходов тоже. На мой взгляд, из перечисленных видов услуг более-менее ощутимый доход может приносить репетиторство, а присмотром за больными и уборкой граждане занимаются не от хорошей жизни, а чтобы концы с концами сводить, и совершенно разумно освобождать такие источники доходов от налогообложения".

Кто такой самозанятый гражданин, существует ли полный список видов деятельности с 2021 года и какие налоги нужно платить самозанятым — вы узнаете на этой странице. Расскажу подробно и с комментариями.

Кто такие самозанятые?

Самозанятый — это гражданин, который зарегистрировался в Федеральной налоговой службе (ФНС) и выполняет разрешенный законом перечень услуг.

Такое определение подойдёт и для индивидуального предпринимателя (ИП). Однако самое важное в нём — это «разрешенный законом перечень услуг». Именно разность в возможностях отличает самозанятых от ИП.

Список разрешенных видов деятельности

Чиновники позаботились о том, чтобы услуги самозанятого соответствовали названию налогового режима.

Список видов деятельности в 2021 году

IT-сфера

- Администрирование

- Анализ данных

- Вебмастер

- Вёрстка и дизайн

- Компьютерный мастер

- Обработка данных

- Программист

- Техническая поддержка

- Прочее

- Автомойка

- Автосервис

- Автоэвакуация и буксировка

- Водитель

- Перевозка грузов

- Перевозка пассажиров

- Прочее

Аренда

- Аренда квартир

- Аренда машин

- Предоставление лицензий

- Прокат

- Услуга по временному проживанию

- Услуга по хранению

- Прочее

- Бытовые услуги

- Ведение хозяйства

- Гувернантка

- Доставка

- Няня

- Повар

- Сиделка

- Социальная помощь

- Сторож

- Уборка и клининг

- Химчистка

- Прочее

Животные

- Вакцинация животных

- Груминг

- Дрессировщик

- Кинология

- Передержка животных

- Уход за животными

- Прочее

Здоровье

- Диетолог

- Консультирование

- Логопед

- Массажист

- Психолог

- Тренер, инструктор

- Прочее

Информационные услуги

- Исследования

- Маркетинг, реклама

- Обрядовые услуги

- Опросы, сбор мнений

- Переводчик

- Прочее

Красота

- Консультирование

- Косметолог

- Маникюр, педикюр

- Модель

- Парикмахер

- Стилист

- Тату и пирсинг

- Эпиляция

- Прочее

Обучение

- Репетитор

- Тренер

- Учитель

- Прочее

Общественное питание

- Кондитер

- Обслуживание

- Повар

- Прочее

Одежда

- Модельер, дизайнер

- Пошив

- Ткани, кройка, шитьё

- Прочее

Природа

- Благоустройство территории

- Животноводство

- Лес, охота, рыбалка

- Переработка отходов

- Приём или сдача лома

- Сельхоз услуги

- Прочее

Прочее

- Грузчик

- Копирайтер

- Носильщик

- Обеспечение безопасности

- Писатель

- Платные туалеты

- Прочее

Развлечения

- Аниматор

- Артист, певец, музыкант

- Ведущий, шоумен, тамада

- Гид, экскурсовод

- Прочее

Ремонт

- Бытовой ремонт

- Дизайн

- Отделка

- Ремонт бытовой техники

- Ремонт квартир

- Реставрация

- Сантехник

- Строительство

- Техобслуживание

- Электрик

- Прочее

Сделай сам

- Кузнец

- Металлообработка

- Проектирование

- Производственные услуги

- Столяр, плотник

- Услуги по сборке

- Прочее

Спорт

- Консультирование

- Массажист

- Тренер, инструктор

- Прочее

Торговля самостоятельно произведённым товаром

- Продукция собственного производства

- Прочее

Финансы

- Бухгалтер

- Бухгалтерия

- Консультирование

- Риелтор

- Страховые услуги

- Услуги курьера

- Финансовые услуги

- Прочее

Фото, видео, печать

- Издательские услуги

- Оператор

- Оцифровка

- Полиграфия

- Фотограф

- Художник

- Прочее

Юристы

- Консультирование

- Налоговый консультант

- Юридические услуги

- Прочее

Другие профессиональные услуги, но только если это не требует найма сотрудников.

Особое внимание обращаю на последний пункт. Самозанятым, в отличие от ИП, нельзя нанимать людей. Если данное условие соблюдается, то предприниматель может предоставлять и другие услуги, на которые есть спрос.

Список запрещенных видов деятельности

Помимо дел, для выполнения которых требуются сотрудники, государство ввело ещё ряд точечных запретов. Вот их список:

- Перепродажа товаров и имущественных прав;

- Торговля подакцизной продукцией, например, бензином или алкоголем;

- Добыча и реализация полезных ископаемых;

- Деятельность на основе договора поручения, комиссии, агентских договором, осуществляемая с другим предпринимателем в его интересах.

Для всего вышеперечисленного необходимо выбрать другую систему налогообложения.

Ограничения по годовому доходу

ФНС ввело потолок по выручке в размере 2,4 млн. руб. в год. Если предприниматель его превышает, его вынуждают сменить режим. Почему? Потому что таким образом правительство подталкивает успешных дельцов к тому, чтобы они увеличивали размеры своего дела.

Экономике нужны растущие компании. Человек из самозанятого переходит в ИП и создаёт рабочие места для людей. У населения появляются деньги, и они начинают их тратить. Граждане и предприятия покупают в том числе и продукцию стартапов.

Оставаться в этом режиме можно. Никто и ничто не мешает держать свой заработок ниже 2,4 млн. руб. в год. Однако будет полезным постоянно находиться в курсе происходящего, потому что не исключено, что в будущем правительство понизит или повысит этот уровень.

Режим «Самозанятые» для иностранцев

Государство разрешило применять этот режим в своей экономической деятельность для иностранцев. Однако не всех, а только граждан стран, которые входят в Евразийский экономический союз: Беларусь, Армения, Казахстан и Киргизия.

Иностранцы регистрируются через приложение «Мой налог» с помощью ИНН. Паспортом нельзя.

Если ИНН нет, его нужно получить в местном отделении налоговой службы.

Как зарегистрироваться самозанятым

Чтобы начать платить налоги как самозанятый, нужно пройти регистрацию в ФНС. Есть 5 способов.

- Через бесплатное приложение «Мой налог».

- На сайте ФНС через личный кабинет налогоплательщика.

- С помощью личного кабинета на сайте госуслуг.

- С помощью уполномоченных банков. Их список по ссылке.

- Прийти лично в местное отделение ФНС.

Самозанятым можно стать не выходя из дома. Я предпочитаю делать всё в онлайн, чтобы не стоять в очередях. Вообще, по опыту знаю, что обслуживание в налоговой не самое быстрое и порой падает настроение из-за хамства.

Видео: Открытие самозанятого за 20 минут. Приложение «Мой налог»

Как перестать быть самозанятым

Народная мудрость гласит: «Открыть дело легче, чем закрыть». Это частично применимо и к самозанятым.

Закрыться можно 2 способами:

- Превысить потолок по выручке в 2,4 млн. руб. в год;

- Самостоятельно отказаться от этого режима.

Для реализации второго сценария лучше всего подойдёт приложение «Мой налог». Там нужно зайти в свой профиль и внизу нажать кнопку «Сняться с учёта НПД».

Но: чтобы закрыться, у предпринимателя не должно быть непогашенных обязательств перед налоговой.

Место работы самозанятого

Самозанятый может работать:

- дома;

- выездами;

- в офисе.

Рассмотрим каждый вариант подробнее.

Пример работы дома — это фриланс. Необходимо иметь компьютер и интернет. Чаще всего сидят дома веб-программисты или копирайтеры, блоггеры или ютуберы. Им нет нужды куда-то выходить.

Работа выездами — это прибывание на места, где будут оказываться услуги. К подобным видам деятельности относятся, например, репетиторство или починка санузла. Если есть возможность вести дело онлайн (как в случае с репетиторством), то лучше это сделать, потому что так исчезнут издержки на переезды.

Работа в офисе — вариант наиболее редкий и затратный, но не потому, что злые начальники постоянного нагружают задачами, а потому, что супервайзеры и самозанятые ещё учатся взаимодействовать в контексте устоявшегося порядка. Например, выяснилось, что юрлицам и ИП не нужно делать страховые взносы и выплачивать НДФЛ в госфонды за самозанятого. А предпринимателям, чтобы получить оплату, необходимо выписать чек с реквизитами.

Уплата налогов для самозанятых

Самозанятые платят налоги иначе, чем ИП или юрлица. Всего есть 2 ставки: 4%, если доход получен от физлиц, и 6%, если доход был получен от ИП и юрлиц. Эти ставки будут действовать 10 лет. ФНС обещает их не менять.

Как происходит учёт доходов и расчёт налога?

Никаких деклараций и бухгалтерии.

Я бы не стал обманывать ФНС. Если самозанятый совершил сделку с ИП, то её следует пробить в приложении соответствующим образом. Налоговая всё равно отследит платеж, найдёт, как он был зафиксирован и выпишет штраф. Я не пугаю, это реально: однажды иностранный журналист брал интервью у бывшего главы ФНС М. Мишустина, который показал репортёру, где же этот гость совершал свои последние покупки в России и на какую сумму.

Налоговая знает о нас больше, чем мы думаем.

Видео: Как уплачивают налоги самозанятые. Налог на профессиональный доход

Штрафы для самозанятых

Большой Брат видит все транзакции. И это хорошо для регулирования. Закон гласит: самозанятый, который скрывает информацию о доходах, будет оштрафован на 20% от суммы нарушения в первый раз и 100% — во второй.

Какие платежи заменяет налог на профессиональный доход

Самозанятые и ИП не платят НДФЛ с дохода, на который был уплачен налог на профессиональный доход. Кроме того, ИП не платят налог на добавленную стоимость, не считая НДС при импорте товаров и не платят фиксированные взносы.

Налоговые вычеты

Для самозанятых действует налоговый вычет. Он равняется 1% от доходов, полученных от физических лиц и 2% — от ИП и предприятий. Схема действует до тех пор, пока сумма всех вычетов не достигнет 10 000 руб.

Предположим, что я в течение месяца оказывал услуги физлицам и заработал 50 000 руб. Тогда вместо 4% налога я заплачу 3%. В денежном выражении это означает, что я заплачу не 2000 руб., а 1500 руб. Величина вычета таким образом составляет 500 руб. В запасе у меня остаётся 9500 руб.

Прошёл ещё один месяц. Снова те же выручка, процент по налогу и вычет. В запасе у меня остаётся 9 000 руб. До тех пор, пока значение запаса не исчерпается, я могу делать вычет.

В моём примере я взаимодействовал только с физлицами, но то же самое справедливо и для юрлиц и ИП. Я могу совершать вычеты для обоих, но расходуют они один и тот же аванс, то есть общие 10 000 руб. Если я совершаю вычет и по выручке от физлиц, и по выручке от ИП и предприятий, то мой запас иссякнет быстрее.

Настоятельно рекомендую делать вычеты, потому что 10 000 руб. на дороге не валяются.

Минусы

У данного режима есть 2 недостатка.

- Не исчисляется пенсионный стаж. Его нет в обязательном порядке, но самозанятый может добровольно совершать взносы в Пенсионный фонд РФ. В 2020 году сумма взноса составляла 32 448 р.

- Нельзя делать взносы в ФСС и получать оттуда пособия. Однако самозанятый по-прежнему может получать бесплатную медицинскую помощь, как и любой гражданин РФ.

Я обращаю особое внимание на пенсионный стаж. Если не платить добровольно взносы в ПФ, то в будущем государство ничего не вернёт и самозанятому придётся довольствоваться минимальной пенсией.

Видео: Самозанятые — Изменения в 2020 Году. Регионы, пенсии, ограничения

Самозанятые в 2020 году

В текущем году изменились только регионы, в которых теперь действует этот режим. В будущем Министерство финансов РФ планирует распространить эту практику на всю страну.

На самом деле ограничений нет и сейчас. При регистрации каждый самозанятый сам указывает, в каком регионе он собирается вести деятельность. Например, блоггер или автор Ютуб — канала из далёкой провинции в качестве места деятельности может указать Москву, хотя на самом деле его поле деятельности — весь мир.

Частые вопросы

- Если самозанятый ещё и работает и суммарный доход превышает 2,4 миллиона в год, что тогда?

В лимит 2,4 миллиона в год входит только доход, полученный в качестве самозанятого. Доход на работе учитывается отдельно и налоги с него выплачивает работодатель.

- Ограничение в 2,4 млн руб в год — это 200 тысяч в месяц. Если самозанятый получил в месяц 300 тысяч, при этом заплатил ИП 100 тысяч, то как считать налог?

Нет лимита в 200 тысяч в месяц — только 2,4 млн руб. в год. Самозанятый может получить хоть 2,4 млн руб в месяц, а в остальные 11 месяцев календарного года — ничего.

Для расчёта налога используется только выручка. Чтобы учитывать расходы, нужно стать ИП с УНС 15% с прибыли.

- Может самозанятый открыть магазин автозапчастей или автомойку?

Магазин однозначно нельзя. Запрещено перепродавать любые товары, особенно подакцизные. Для этого нужен ИП.

Автомойку можно, если на ней не будет наёмных работников (всё сам).

- Может ли самозанятый открыть интернет — магазин и как быть с чеками для клиентов?

Это зависит от товаров, которые будете продавать. Перепродавать однозначно нельзя. А продавать товары собственного производства — рукоделия, мёд, кованные изделия и т.д. — можно.

ККТ покупать не надо — чек можно сформировать в мобильном приложении «Мой налог».

- Работаю дома (ногтевой сервис). Декретный отпуск закончился. Могу ли я стать самозанятой?

Да, если вы только оказываете услуги, но не перепродаёте связанные с ними товары и если у вас нет наёмных работников.

- Я кондитер на дому, продаю товар собственного производства. Надо ли становиться самозанятым?

Да, если ваше деятельность не подлежит обязательному лицензированию.

- Может ли врач стоматолог зарегистрироваться как самозанятый? И вообще можно ли оказывать другие мед. услуги (например массаж) самозанятым?

Самозанятым недоступны виды деятельности, требующие лицензирования.

- Я занимаюсь дропшиппингом, могу ли стать самозанятым? Ведь я не покупаю товары, которые продаю.

Доход в дропшиппинге формируется как разница между ценой продажи и ценой покупки. Это торговля, а торговля для самозанятых запрещена.

- Я копирайтер. Заказы есть не всегда. Став самозанятым, как уплачивать налог, когда нет заказов?

Самозанятый уплачивает налог с выручки. Нет выручки — нет налога.

- Хочу купить оборудование по изготовлению пенобетона для заливки полов и монолитных стен дачных домов. Материалы закупаю по рознице. Стать самозанятым или ИП?

Сначала подсчитайте, что выгоднее — платить 4% с выручки или 15% с прибыли. В первом случае проще стать самозанятым. Во втором потребуется ИП с УСП 15%.

Заключение

Великий экономист Джон Кейнс однажды сказал: «Единственное интеллектуальное занятие, которое всегда себя окупает, — это уклонение от уплаты налогов». Учёный жил в первой половине двадцатого века, а тогда у налоговиков ещё не было таких мощных систем наблюдения, которые есть сейчас в развитых странах и России.

Самозанятые — это действительно самый простой и низкозатратный налоговый режим. Ведь никакого списка видов деятельности не существует, а значит, разрешено всё, что не запрещено Законом.

Правительство обещает ничего не менять. Если оно сдержит своё слово, то данный режим — лучшее решение для начинающих предпринимателей, выбравших соответствующую деятельность.

Читайте также:

- Проценты по займам в декларации по налогу на прибыль в какой строке

- Рк налоговый кодекс статья 687

- Субъективная сторона налогового преступления может выступать в форме

- В какой момент отражается доход от безвозмездно полученных материалов в налоговом ну учетах

- Основы организации международного налогообложения