Презентация на тему налоговый учет

Опубликовано: 16.05.2024

Профессиональные компетенции - это способности работника выполнять работу и требования в соответствии поставленных целей, задач в определенной организации или отрасли.

Просмотр содержимого документа

«Презентация на тему: "Осуществление налогового учета и налогового планирования в организации»

Государственное бюджетное профессиональное образовательное учреждение КОЛЛЕДЖ ДЕКОРАТИНО-ПРИКЛАДНОГО ИСКУССТВА ИМ. КАРЛА ФАБЕРЖЕ

РЕКОМЕНДАЦИИ по составлению

производственной практике (по профилю специальности)

ПП 05 «Осуществление налогового учета и налогового планирования в организации»

Специальность: 380102 «Экономика и бухгалтерский учет»

Квалификация - бухгалтер, специалист по налогообложению

Разработано: преподавателем Антоновой Т.И.

ПК 5.1 Организовывать налоговый учет.

ПК 5.2 Разрабатывать и заполнять первичные учетные документы и регистры налогового учета.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты.

ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Профессиональные и общие компетенции

Профессиональные компетенции – это способности работника выполнять работу в соответствии с требованиями должности, а требования должности – задачи и стандарты их выполнения, принятые в организации или отрасли.

Общие компетенции – это совокупность знаний, способности, умений и навыков, которые обусловливают познавательную активность человека при осуществлении речевой деятельности.

ПК 5.1 Организовывать налоговый учет

В учетной политике для целей налогообложения организации необходимо раскрыть:

методики, по которым положениями НК РФ предусмотрена вариантность;

методику ведения налогового учета, формы налоговых регистров.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных в течение отчетного (налогового) периода (ст. 313 НК РФ).

Порядок организации ведения налогового учета организация-налогоплательщик определяет самостоятельно. При этом он должен обеспечивать контроль за правильностью формирования показателей, учитываемых при определении налогооблагаемой базы. Данный контроль может осуществляться как внутри организации, так и внешними пользователями (например, налоговыми органами), поэтому налоговый учет должен быть максимально прозрачным, начиная с первичных документов, налоговых регистров и заканчивая налоговой декларацией.

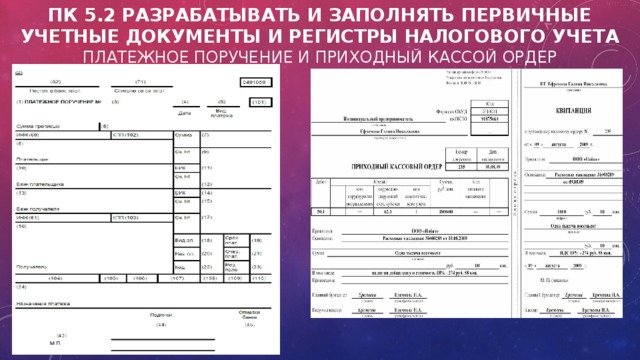

ПК 5.2 Разрабатывать и заполнять первичные учетные документы и регистры налогового учета Платежное поручение и приходный кассой ордер

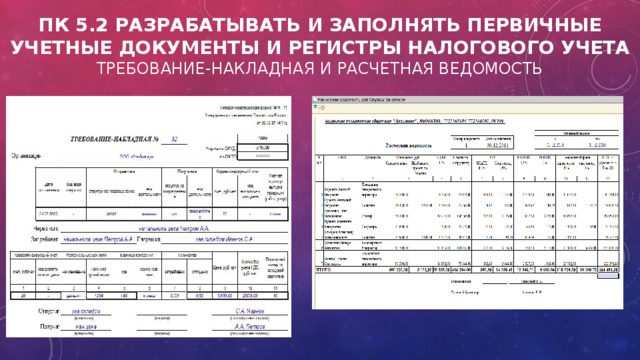

ПК 5.2 Разрабатывать и заполнять первичные учетные документы и регистры налогового учета требование-накладная и расчетная ведомость

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета налога на прибыль организации

Расчет налог на прибыль организации

Для расчета налога на прибыль организации существует стандартная формула:

УД – ПНО + ОНА – ОНО = ТНП;

Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

УР – ПНО + ОНА – ОНО = ТНУ, где

Предоплата составила 400 тыс. руб.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб., в т. ч. НДС в сумме 270 тыс. руб.

УД — условный доход;

В производственном цикле были использованы сырье и материалы – 560 т. руб. Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб. Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

УР — условный расход;

ПНО — постоянное налоговое обязательство;

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

ОНА — налоговый актив;

Расходы в данном примере за 1-й квартал 2016 составят: 1086 тыс. руб. (560+350+ 91+60+25)

Налогооблагаемая прибыль : 294 тыс. руб. ((1770 тыс руб. – 270 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.)

ОНО — отложенное налоговое обязательство;

ТНП — текущий налог на прибыль;

Сумма налога на прибыль : 58,8 тыс. руб. (294 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 5,880 тыс. руб, в местные бюджеты – 52,920 тыс. руб

ТНУ — текущий налоговый убыток.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчет налога на имущество и авансовых платежей

Расчет налога на имущество организации

Для расчета налога на имущество необходимо исчислит среднегодовую стоимость этого имущества, которая будет налоговой базой.

При этом имущество учитывается по остаточной стоимости, порядок определения которой закреплен в учетной политике организации.

На балансе организации ООО «Мебельный Дом» находится станок, остаточная стоимость которого на 01.01.16 г. составляет 80 000 (ежемесячная амортизация 2 000 рублей) и автомобиль, остаточная стоимость которого на 01.01.16 г. 250 000 рублей (ежемесячная амортизация 6 500 рублей).

Остаточная стоимость = первоначальная стоимость — начисленная амортизация

Остаточная стоимость за первый квартал 2016 года

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может превышать 2,2%. Размер налоговой ставки зависит от вида имущества и категории налогоплательщика.

• январь — 78 000 + 243 500;

• февраль — 76 000 + 237 000;

Для расчета налога к уплате применяется формула:

• март — 74 000 + 230 500.

Налог = налоговая база *налоговую ставку/100.

Итого налоговая база будет равна 317 250 рублей (1 269 000 (330 000 + 321 500 + 313 000 + 304 500) / 4).

Авансовый платеж за 1-й квартал: 317 250 * 2,2% = 6979,50 рублей.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета НДФЛ

Расчет НДФЛ

Налоговая база НДФЛ = Доходы – Налоговые вычеты

Расчет подоходного налога для сотрудника, имеющего троих детей

1) Определяем совокупный доход работника за текущий месяц.

2) Определяем совокупный доход работника нарастающим итогом с начала года с целью определения права работника на стандартный налоговый вычет налоговый вычет.

В организации ООО «Мебельный Дом» работает менеджер Федосеева В.И., зарплата которой составляет 35 000 руб., соответственно доход за год составит 35 000 * 12 = 420 000 руб. у сотрудницы имеется трое детей в возрасте 27, 14 и 11 лет. На старшего ребенка вычет не распространяется, но он учитывается в расчете налога. На второго – вычет 1 400 руб., а на третьего – 3 000 руб. Т. е. Федосеева В.И. вправе получить ежемесячный вычет в сумме 4 400 руб. (1 400 + 3 000 = 4 400 руб.) и уплачивает НДФЛ в сумме 3 978 руб. (35 000 – 4 400) * 13/100 = 3 978 руб. Вычет действителен, пока годовая зарплата не превысит уровня в 280 тыс. руб. В примере этот предел наступит по истечении августа, поэтому в феврале право на льготу не утрачивается: (35 000-4400) * 0,13 = 3 978 руб.

3) Определяем сумму стандартных налоговых вычетов.

б) на иждивенца (на ребенка).

4) Определяем налоговую базу НДФЛ:

НБ = Доход за текущий месяц – НВ

5) Определяем сумму налога:

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета страховых взносов

Расчет страховые взносы

В 2015 году действуют следующие тарифы по страховым взносам:

ООО «Мебельный Дом» применяет базовые тарифы по страховым взносам. В феврале 2016 года сотрудник отдела кадров Ю. В. Никифоров, 1975 года рождения, заработал 30 000 руб.

Расчет платежей в фонды с февральских выплат Никифорову будет выглядеть так:

Таким образом, суммарная ставка для большинства плательщиков составит 30%. При этом законодательство предусматривает особый порядок расчета величины взносов для льготных категории организаций.

— на страховую часть: 30 000 руб. × 16% = 4800 руб.;

— на накопительную часть: 30 000 руб. × 6% = 1800 руб.;

Формула страховых взносов:

2) в ФФОМС: 30 000 руб. × 5,1% = 1530 руб.;

Сумма взносов, начисленных по работнику за месяц = Сумма выплат (включаемая в базу для начисления взносов), начисленных работнику с начала года по месяц, за который начисляются взносы * тариф взносов – сумма взносов начисленных по работнику с начала года по месяц предшествующий месяцу, за который начисляются взносы

3) в ФСС РФ: 30 000 руб. × 2,9% = 870 руб.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета НДС

Процентная ставка может различаться в зависимости от вида продукции. В платёжных документах НДС выделяется отдельной строчкой. Ставка – 18%. Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %.

В организации ООО «Мебельный Дом» расчет НДС производится по следующей методике:

Размер налога = Ставка налога * Налоговая база

Организация ООО «Мебельный Дом» за февраль 2016г. приобрела материалов на сумму – 60000 рублей.

60000*18%=10800 руб. (сумма НДС)

ПК 5.5 Проводить налоговое планирование деятельности организации

Системы налогообложения организаций

Организации в целях налогообложения применяют одну из систем, установленных НК РФ. Если юр. лицо не проявляет желания использовать спец. режим, то ему придется работать на ОСНО и уплачивать все налоги, установленные НК РФ при наличии базы налогообложения по ним.

Виды налогов и сборов, уплачиваемых юр. лицами.

Организации, использующие ОСНО, являются плательщиками налогов на:

- прибыль;

- имущество;

- воду;

- землю;

- транспорт;

- игорный бизнес;

- использование объектов животного мира.

Кроме того, они уплачивают НДС, НДФЛ, акцизы, НДПИ, торговый сбор и др.

Применение спец. режимов (УСН, ЕНВД, ЕСХН, соглашение о разделе продукции) либо освобождает организацию от уплаты основных налогов (прибыль, НДС, имущество), заменяя их единым соответствующим налогом (УСН, ЕНВД, ЕСХН), либо позволяет использовать систему льгот, относящуюся практически ко всем уплачиваемым организацией налогам (соглашение о разделе продукции). Спец. режим ПСН могут применять только ИП.

При применении УСН и ЕНВД юр. лицо должно (при наличии оснований) платить все налоги, кроме тех, которые заменены единым налогом. ЕСХН здесь является исключением. При нём не уплачивается торговый сбор (п. 2 ст. 411 НК РФ), а акцизы, НДПИ, налог на игорный бизнес и сбор за использование объектов животного мира несовместимы с этим режимом по определению.

Презентация регистры налогового учета, предмет презентации: Разное. Этот материал в формате pptx (PowerPoint) содержит 12 слайдов, для просмотра воспользуйтесь проигрывателем. Презентацию на заданную тему можно скачать внизу страницы, поделившись ссылкой в социальных сетях! Презентации взяты из открытого доступа или загружены их авторами, администрация сайта не отвечает за достоверность информации в них, все права принадлежат авторам презентаций и могут быть удалены по их требованию.

Слайды и текст этой презентации

Министерство образования, науки и молодежной политики Нижегородской области Нижегородский губернский колледж

Регистры налогового учёта

Основное назначение регистров – это обобщение информации по исходным данным в отношении каждого вида налога. Регистры помогают контролировать налогоплательщиков? и позволяют самим плательщикам проверять верность проводимых расчетов по каждому виду налогового обязательства. Регистры полезны как для налоговой с целью контроля плательщиков, так и для самих компаний. Правильно заполненные бланки регистров позволяют верно формировать налоговую отчетность и упрощают восприятие необходимой для расчета информации. Заполнять регистры можно в электронном или бумажном виде. Никаких особых требований в данном вопросе налоговая не предъявляет. Ответственность по заполнению регистров ложится на определенных лиц, подписи которых должны заверять оформляемые документы. Данные лица должны обеспечить не только корректность заполнения регистров, но и надлежащее их хранение и исключение возможности внесения исправлений посторонними лицами. Редактировать регистр может только ответственное лицо, заверяя вносимые корректировки подписью, датой и пояснениями.

Заполнение налоговых регистров

Каждая форма регистра обязательно должна содержать в себе следующие реквизиты:

Название регистра налогового учета;

Число, месяц и год заполнения;

Измеритель (либо измерители, если их несколько) операций предприятия в форме натурального или материального выражения;

Сущность и предмет операционных действий, совершенных предприятием за данный период времени (хозяйственные и иные операции);

Подпись ведущего эти записи уполномоченного лица в регистре.

Функция налоговых регистров — это систематизация информации по имеющимся исходным данным касательно каждого вида налога.

Регистры расчета промежуточных значений Промежуточные расчеты проводятся предприятием-налогоплательщиком в данных регистрах. Фиксация показателей должна производиться в соответствии с 25 главой Налогового Кодекса. Промежуточные данные, в отличие от остальных, не выносятся в отдельные графы в налоговых декларациях, поэтому так и названы. Чтобы использовать их, необходимо совершить специальные расчеты или же просто-напросто прибавить к общему показателю. Информация регистров должна содержать в себе все о совершении промежуточных расчетов, а также показатели, которые участвуют в их нахождении.

Регистры расчета хозяйственных операций

Следующие регистры содержат в себе кладезь полезных сведений о совершении предприятием различных хозяйственных операций.

Налоговая база фирмы прямым образом зависит от этого вида операций, и так происходит каждый отчетный период.

Так, НК РФ предусматривает расширение перечня хозяйственных операций фирмы путем добавления в него действий, связанных с признанием долгов, и других объектов, которые облагаются налогом.

Учетные регистры состояния единиц учета налогов Данный регистр показывает состояние отдельной единицы учета налогов. Весь пласт данных заносится в соответствующий регистр на протяжении каждого налогового периода. Очень важно то, что информация о единице отражала ее состояние на каждый момент времени периода налогообложения. Учетные регистры формирования отчетных данных Эти регистры дают представление о том, каков порядок получения количественных значений строк деклараций по налогам. Вместе с тем, в них заносится и информация, которая далее отправляется в регистры промежуточных расчетов или учетных регистры состояния единицы учета.

Регистры по НДФЛ

Обязанность по учету выплачиваемых доходов трудоустроенным лицам ложится на работодателя, который выполняет роль налогового агента по отношению к налогу, вычисляемому с доходов физлиц. Чтобы верно рассчитать подоходный налог, нужно грамотно организовать учет выплачиваемых доходов. Для этой цели компания формирует собственные регистры для ведения налогового учета для расчета НДФЛ.

Регистры необходимы как для налоговой с целью контроля работодателей, так и для компаний, использующих наемный труд. Сбор данных о работающих физлицах, выплачиваемых им суммах, применяемых льгот и удерживаемых НДФЛ позволяет работодателю:

Видеть общую картину по всем работникам;

Заполнять справки 2-НДФЛ по итогам года;

Определять права работников на «детский» вычет, отслеживать тот момент, когда данное право прекращается;

Устанавливать права на иные вычеты стандартного характера;

Выявлять случаи неправильного исчисления и удержания налога.

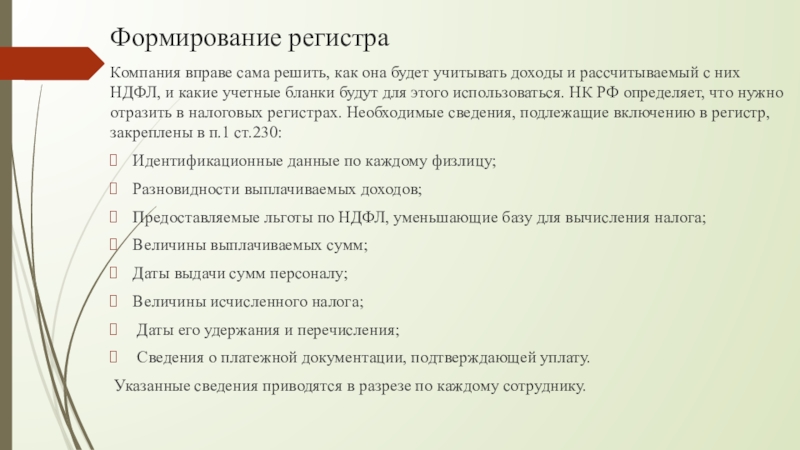

Компания вправе сама решить, как она будет учитывать доходы и рассчитываемый с них НДФЛ, и какие учетные бланки будут для этого использоваться. НК РФ определяет, что нужно отразить в налоговых регистрах. Необходимые сведения, подлежащие включению в регистр, закреплены в п.1 ст.230:

Идентификационные данные по каждому физлицу;

Разновидности выплачиваемых доходов;

Предоставляемые льготы по НДФЛ, уменьшающие базу для вычисления налога;

Величины выплачиваемых сумм;

Даты выдачи сумм персоналу;

Величины исчисленного налога;

Даты его удержания и перечисления;

Сведения о платежной документации, подтверждающей уплату.

Указанные сведения приводятся в разрезе по каждому сотруднику.

Бланк налогового регистра по НДФЛ разрабатывается с тем учетом, чтобы обеспечить удобную работу с информацией, наглядность ее представления. При этом в бланк включаются необходимые сведения, требуемые налоговой. Качества, которыми должен обладать разработанный бланк регистра:

Простота – не должно возникать путаницы в представлении данных по сотрудникам;

Наглядность – данные должны легко читаться, бланк должен позволять быстро перенести необходимую информацию в 2-НДФЛ;

Краткость – не нужны лишние сведения, они не несут никакой значимости и создают сложность восприятия информации.

Бланк регистра должен учитывать особенности деятельности организации и выплачиваемые виды доходов, поэтому не утверждено универсального бланка регистра. Каждое предприятие составляет такой документ, который будет включать необходимые сведения и обладать указанными выше свойствами.

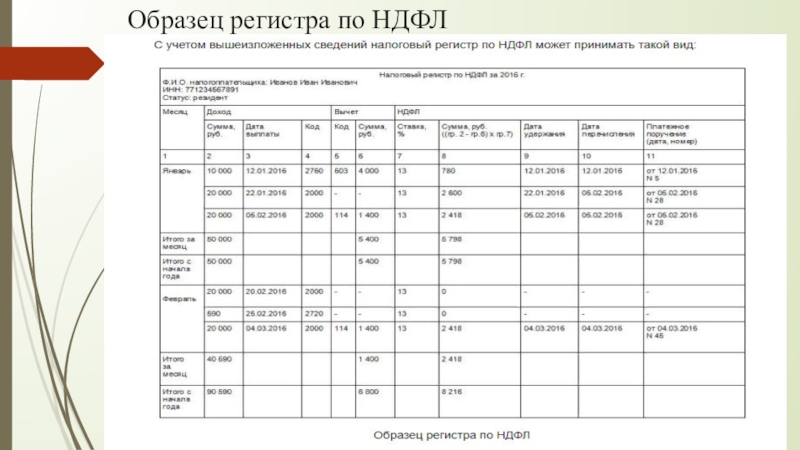

Образец регистра по НДФЛ

Регистр по налогу на прибыль

Для целей учета показателей для вычисления налога на прибыль компания заполняет самостоятельно разработанные бланки налоговых регистров, данные в эти регистры переносятся из бухгалтерских счетов и первичной документации.

Бланки регистров составляются с учетом особенностей деятельности конкретного предприятия. Актуальность в применении налоговых регистров отдельно от бухгалтерских по налогу на прибыль возникает в том случае, если организация выполняет операции, суммы по которым учитываются по-разному в бухгалтерии и налогообложении.

Требования налогового и бухгалтерского учета по некоторым операциям могут не совпадать, в таких случаях и нужно отдельно применять налоговые регистры.

Если же предприятия не выполняет тех операций, по которым налоговый учет ведется в отличной от бухучета форме, то для вычисления налога на прибыль достаточно бухгалтерских регистров.

Налоговые регистры могут принимать форму бухгалтерских с необходимыми дополнениями. Также допускается формировать отдельные бланки, не схожие с бухгалтерскими. Налоговая разрешает компаниям в данном вопросе проявить инициативу и подготовить подходящий для себя бланк.

В НК РФ даются только рекомендации о том, какие реквизиты отражаются в регистре:

Название бланка;

Временной отрезок, за который он составляется;

Количественные и денежные измерители необходимых показателей;

Сведения о проводимых операциях;

Подпись ответственного лица.

Налоги. Виды и функции налогов

Налоги. Виды и функции налогов. Налоговая система в РФ

Понятие «налоги» Функции налогов

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

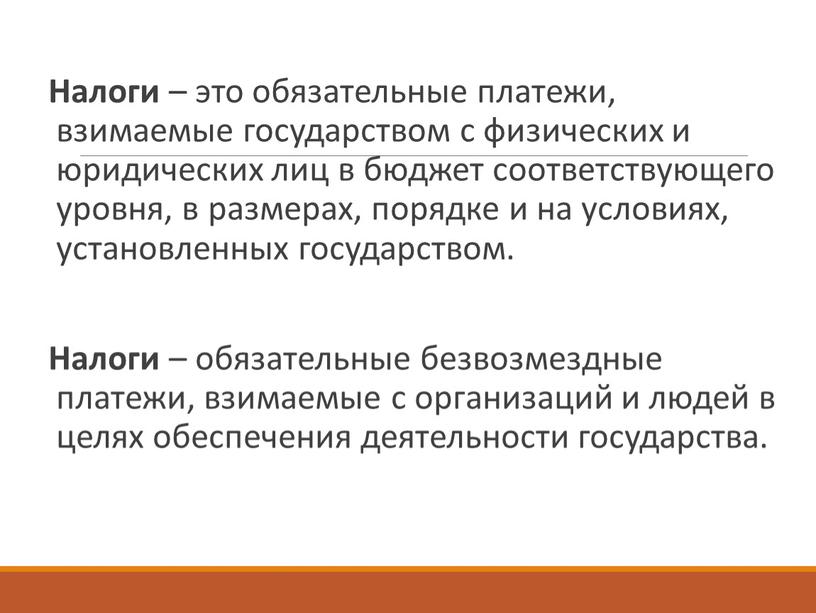

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

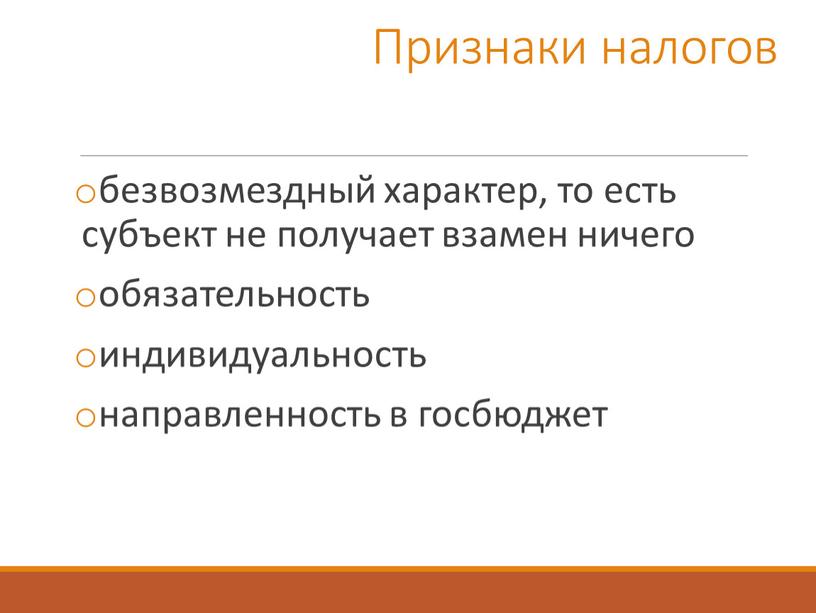

Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

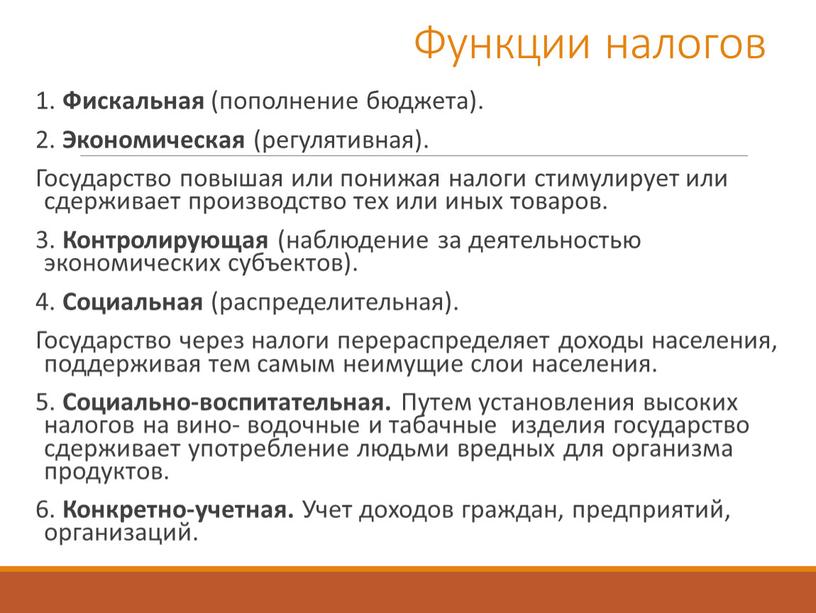

Фискальная (пополнение бюджета)

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

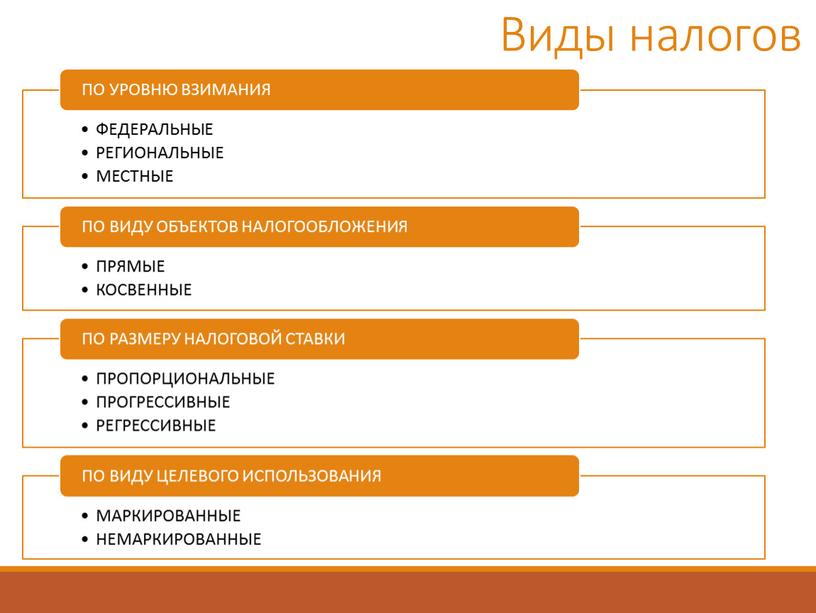

Виды налогов

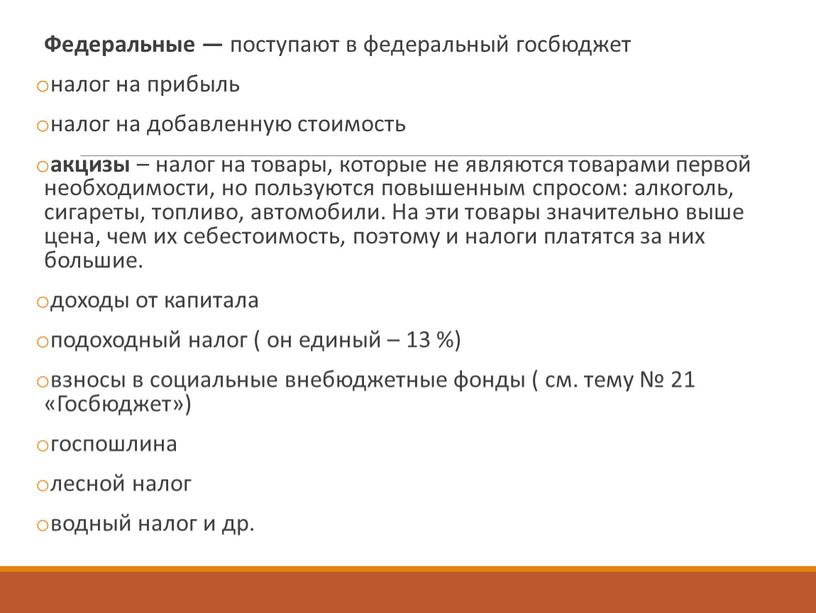

Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог на товары, которые не являются товарами первой необходимости, но…

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

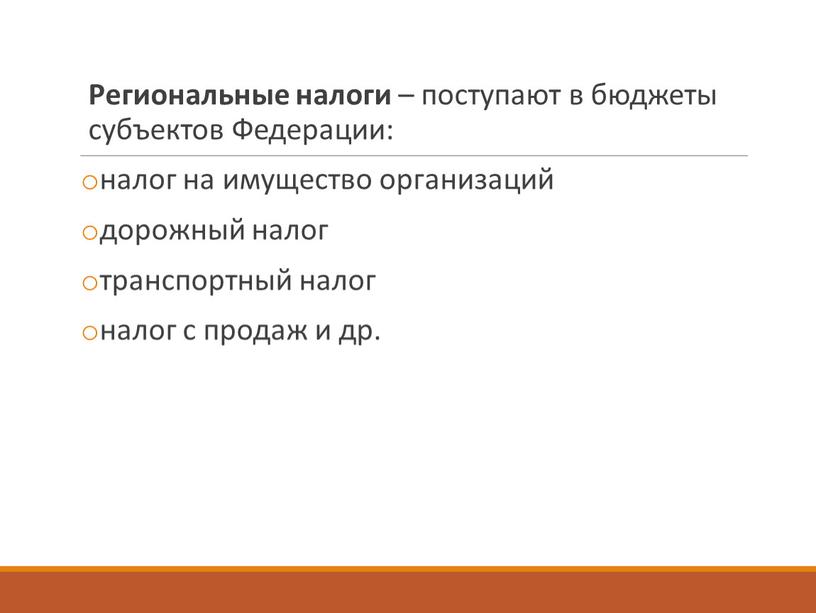

Региональные налоги – поступают в бюджеты субъектов

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

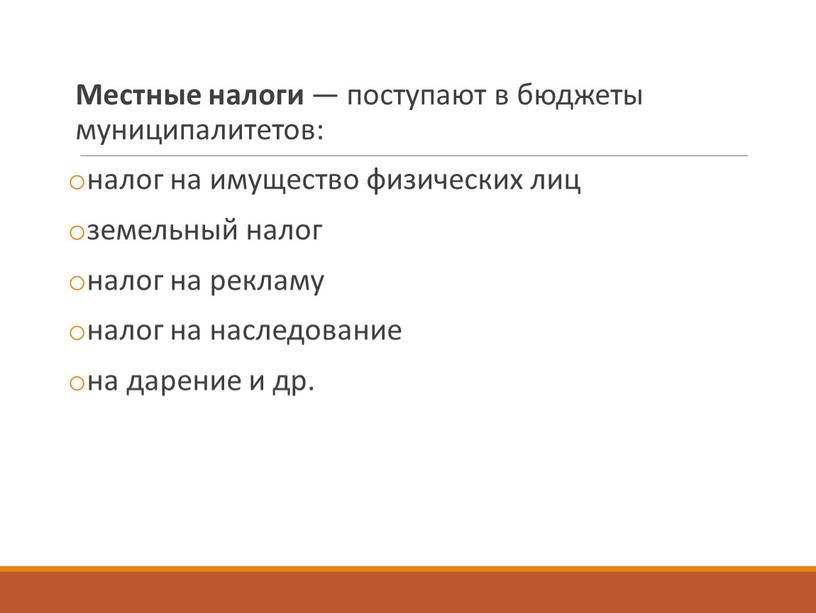

Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на рекламу налог на наследование на дарение и др

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

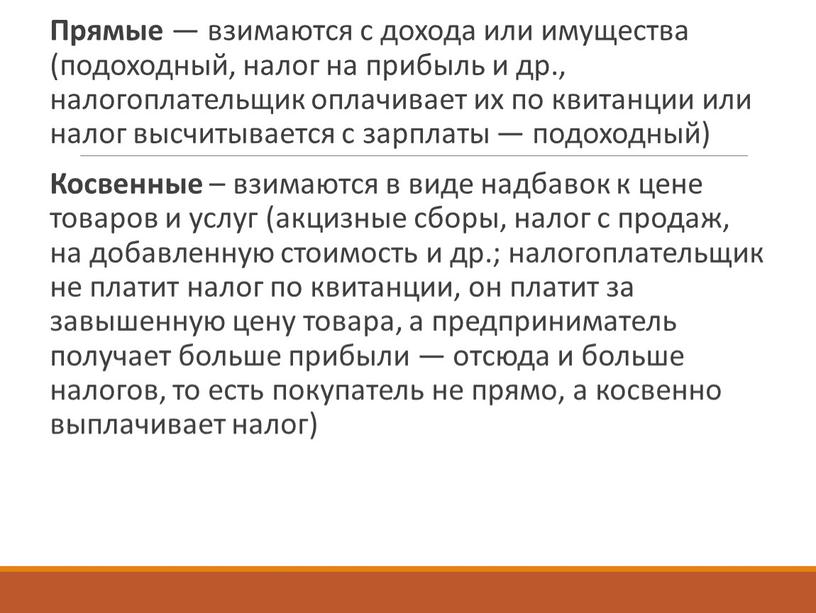

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

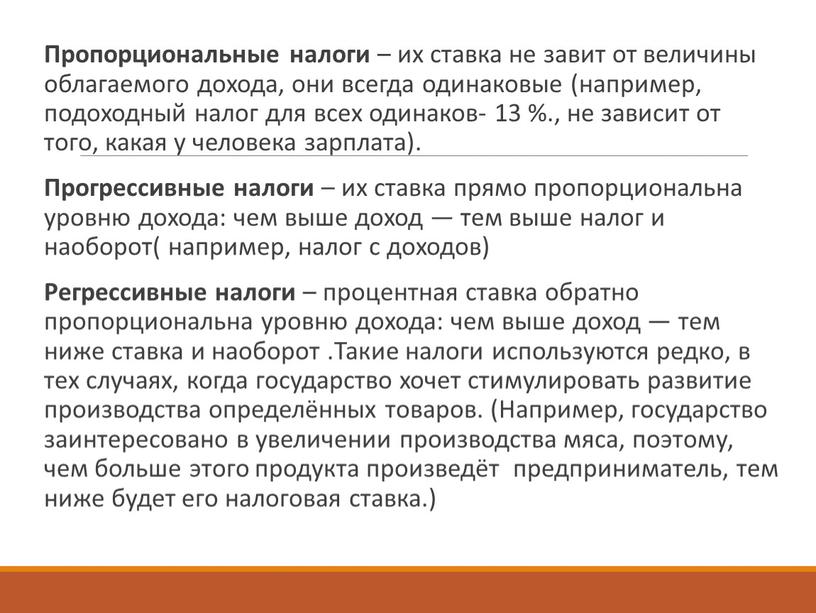

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

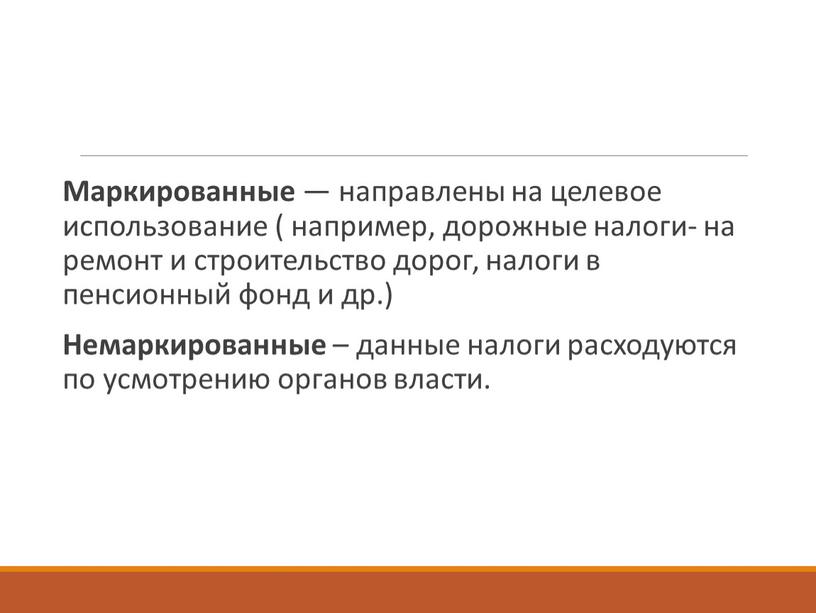

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

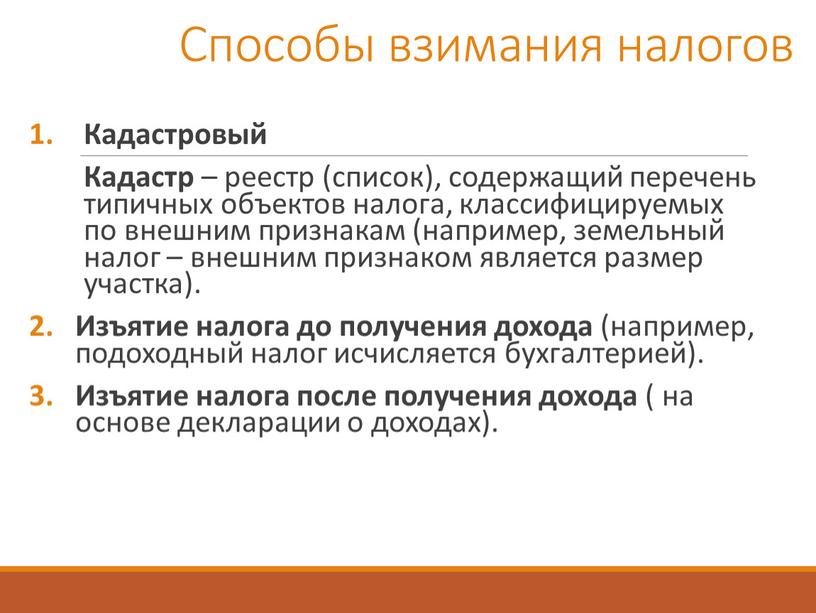

Способы взимания налогов Кадастровый

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией).

Изъятие налога после получения дохода ( на основе декларации о доходах).

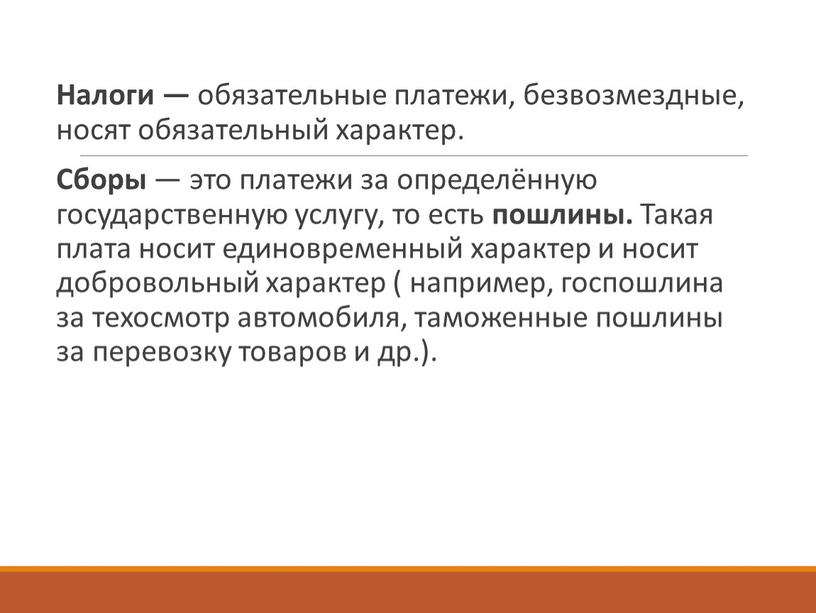

Налоги — обязательные платежи, безвозмездные, носят обязательный характер

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

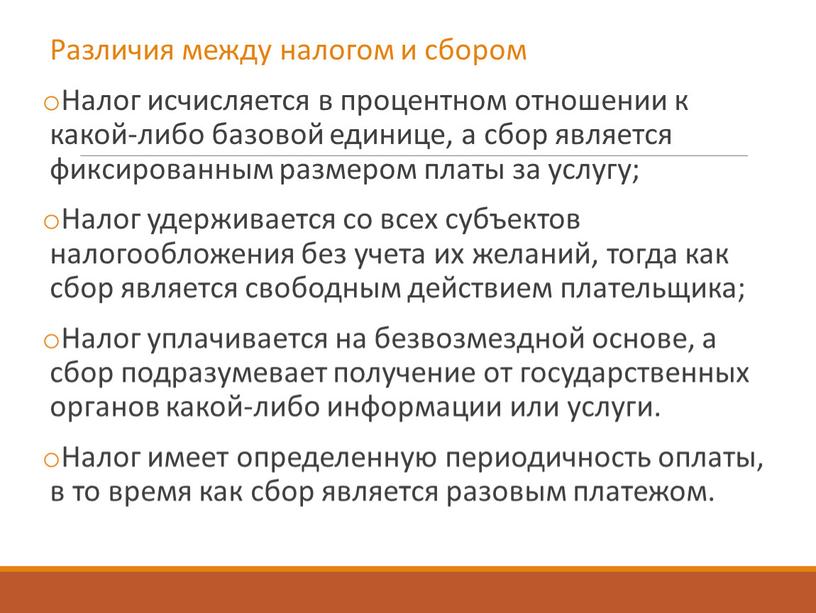

Различия между налогом и сбором

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

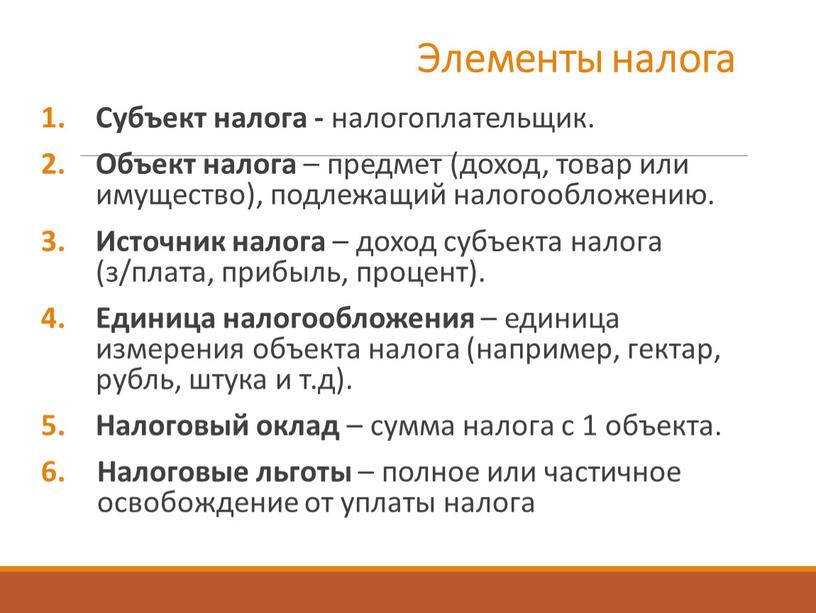

Элементы налога Субъект налога - налогоплательщик

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

Налоговая ставка – величина налога на единицу налогообложения

Налоговая ставка – величина налога на единицу налогообложения.

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

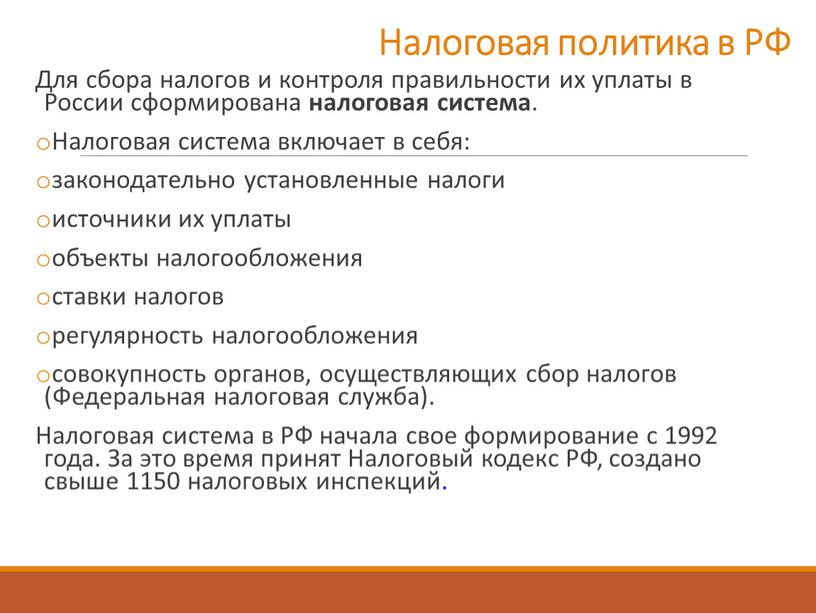

Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Участие в выставке или ярмарке – это отличная возможность для компании продемонстрировать свою продукцию, а заодно ознакомиться с ассортиментом конкурентов. Правда, радость от такого «выхода в свет» могут значительно омрачить последствия неправильного учета связанных с ним расходов.

Согласно пункту 1.3 Концепции развития выставочно-ярмарочной деятельности в Российской Федерации, одобренной правительством на заседании от 29 марта 2001 года, под выставками и ярмарками следует понимать рыночные мероприятия, на которых организации (экспоненты) представляют на основе выставочных образцов производимые ими товары и услуги с целью изучения конъюнктуры рынка и содействия их сбыту.

При этом рассматриваемые мероприятия несколько отличаются друг от друга. Так, участие в ярмарке предполагает не только представление производимых предприятием товаров, работ или услуг для ознакомления с ними потенциальных потребителей, но и продажу готовой продукции. Выставки же, как правило, ограничиваются лишь знакомством с самой компанией, ее деятельностью, и с предлагаемым ею продуктом.

Участие в подобных мероприятиях имеет как свои положительные, так и отрицательные моменты. Безусловным плюсом для компаний будет знакомство с продукцией конкурентов, поскольку «врага надо знать в лицо». Кроме того, организация сможет привлечь новых клиентов, инвесторов, изучить современные тенденции рынка. Главным же минусом такого «выхода в свет» является неразбериха в налогообложении затрат на участие в выставках и ярмарках. Попробуем разобраться.

«Прибыльная» арифметика

Расходы на участие в выставках весьма разнообразны. Как правило, они включают в себя взнос за участие в мероприятии, аренду выставочной площади, оборудования (например, стендов), а также изготовление полиграфической продукции, содержащей информацию о самой фирме. Однако компания может нести и дополнительные затраты, например, на проведение рекламных акций, изготовление или закупку призов и сувениров.

Все эти затраты организация, безусловно, пожелает учесть при расчете налога на прибыль, тем более что подпунктом 28 пункта 1 и пунктом 4 статьи 264 Налогового кодекса разрешается отнести средства, потраченные на участие в выставках и ярмарках, к рекламным расходам и учесть их в составе прочих расходов, связанных с производством и реализацией.

Следует отметить, что все рекламные затраты делятся на нормируемые, которые уменьшают налогооблагаемую прибыль в пределах 1 процента выручки от реализации, и ненормируемые, то есть те, которые учитываются при расчете «прибыльного» налога в полном объеме. Что касается расходов на участие в выставках и ярмарках, то их Налоговый кодекс предлагает считать ненормируемыми. При этом главный налоговый закон гласит, что к таковым следует относить:

– расходы на участие в выставках, ярмарках, экспозициях;

– затраты на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов,

– расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, или о самой организации,

– средства, израсходованные на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Более детального определения, что же конкретно следует понимать, например, под затратами на оформление витрин или расходами на участие в выставке, Кодекс не содержит. Между тем перечень статей расходов фирмы на участие в «выставочных» мероприятиях может быть поистине огромным и содержать в себе самые различные направления расходования денежных средств.

Поэтому у компании вполне резонно возникает вопрос: какие затраты куда относить? Вот здесь-то и начинается неразбериха. Дело в том, что налоговики, воспользовавшись отсутствием конкретного перечня расходов на участие в выставках и ярмарках, которые можно учесть в полной сумме, посчитали, что к таковым относятся лишь затраты, имеющие непосредственное отношение к организации мероприятия, а именно, оплата вступительных взносов, разрешений и т. п. (письмо Минфина от 19 ноября 2004 г. № 26-12/74944).

Вполне понятно, что данное заявление существенно ограничивает состав ненормируемых «выставочных» расходов. Однако компания может с мнением налоговиков и не согласиться. Правда при таком варианте развития событий отстаивать свою точку зрения, скорее всего, придется в суде.

Здесь «верой и правдой» налогоплательщику послужит уже существующая судебная практика, где арбитры в большинстве своем встают на сторону организаций. Как правило, судьи указывают, что ни статья 264 Кодекса, ни иные нормы действующего законодательства не раскрывают перечень затрат, включаемых в расходы на участие в выставках, ярмарках, экспозициях. Кроме того, указанные документы не разъясняют и того, что именно понимается под оформлением витрин, выставок-продаж, демонстрационных залов. Исходя из всего изложенного, судьи приходят к выводу, что при уменьшении налогооблагаемой прибыли на сумму подобных трат налогоплательщику целесообразно руководствоваться фактическим использованием тех или иных предметов в указанных целях.

На основании этих выводов арбитры разрешают учитывать в полном объеме следующие виды рекламных расходов:

– затраты на изготовление форменной одежды с логотипом, в которую будут «облачены» сотрудники компании во время проведения выставки (постановление ФАС Волго-Вятского округа от 13 января 2005 г. № А43-1729/2004-32-152);

– расходы на услуги сторонней организации по оформлению витрин и завозу продукции на выставку (постановление ФАС Поволжского округа от 2 марта 2006 г. № А55-11685/2005);

– стоимость продукции, переданной производителем торговым организациям для участия в выставках (постановление ФАС Северо-Западного округа от 2 февраля 2006 г. № А26-5845/2005-216).

А вот затраты на приобретение или изготовление сувенирной продукции, раздаваемой в процессе проведения выставки, судьи чаще всего признают нормируемыми (постановление ФАС Уральского округа от 12 января 2006 г. № Ф09-5996/05-С2).

Нужно отметить, что отнюдь не всегда расходы на участие в выставках и ярмарках следует считать рекламными. Иногда подобные затраты уменьшают налогооблагаемую прибыль в составе совсем других расходов.

Если не рекламные расходы, то что тогда?

Бывают ситуации, когда выставка, в которой принимает участие организация, проходит в другом городе или даже в другой стране. В таком случае работодатель оформляет тем сотрудникам, которые едут представлять его на мероприятии, командировку. При этом затраты представителей компании рекламными признать не удастся. Однако они по-прежнему будут снижать величину налогооблагаемой прибыли, только уже как командировочные расходы (подп. 12 п. 1 ст. 264 НК). На этот факт указали столичные налоговики в письме от 17 апреля 2003 года № 23-10/4/21317. При этом совершенно не важно, станет ли фирма выставлять свою продукцию или же просто едет, что называется, «на других посмотреть».

Не следует относить произведенные в связи с участием в выставке расходы к рекламным и в том случае, когда фирма непосредственно специализируется на проведении подобных мероприятий, иными словами, когда деятельность по организации выставок и ярмарок является ее основной деятельностью. В этом случае все понесенные затраты рассматриваются как обычные расходы, связанные с деятельностью организации, и учитываются в целях исчисления «прибыльного» налога в соответствии с положениями главы 25 Налогового кодекса (письмо Минфина от 13 апреля 2009 г. № 03-03-06/1/235)

Презентация Налог на прибыль организаций - скачать презентацию

Слайд 1

Слайд 2

Описание слайда:

Слайд 3

Описание слайда:

Слайд 4

Слайд 5

Описание слайда:

Слайд 6

Описание слайда:

Налоговый (отчетный) период

Слайд 7

Описание слайда:

Исчисление и уплата налога

Слайд 8

Описание слайда:

Исчисление и уплата налога Только квартальные авансовые платежи по итогам отчетного периода уплачивают: организации, у которых за предыдущие 4 квартала доходы от реализации не превышали в среднем 3 000 000 рублей за каждый квартал, бюджетные учреждения, иностранные организации, осуществляющие деятельность в РФ через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации, участники простых товариществ, инвесторы соглашений о разделе продукции, выгодоприобретатели по договорам доверительного управления. Налог по итогам года уплачивается не позднее не позднее 28 марта следующего года. Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода. Ежемесячные авансовые платежи уплачиваются в срок не позднее 28-го числа каждого месяца. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают их не позднее 28-го числа месяца, следующего за месяцем, по итогам которого начисляется налог. Особенности исчисления и уплаты налога: организациями, имеющими обособленные подразделения Ст.286, 287 НК РФ резидентами Особой экономической зоны в Калининградской области

Слайд 9

Описание слайда:

Отчетность по налогу

Слайд 10

Слайд 11

Налог на прибыль. План занятия: Плательщики налога Классификация расходов Амортизация. - презентация

1 Налог на прибыль

2 План занятия: Плательщики налога Классификация расходов Амортизация

3 Изучить налог на прибыль Цель занятия :

4 Налог на прибыль прямой налог, взымаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

5 Налоговым периодом по налогу на прибыль является календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д.

6 Плательщиками налога на прибыль признаются все предприятия, организации, являющиеся по Российскому законодательству юридическими лицами и имеющие прибыль от осуществления в России предпринимательской деятельности.

7 Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Для определения налогооблагаемой прибыли из полученных организацией доходов необходимо вычесть расходы, непосредственно связанные с получением этих доходов. При этом налоговая база по прибыли, облагаемой по ставке, отличной от 20 % (стандартной), определяется налогоплательщиком отдельно. Таким образом, налогоплательщик вменяется ведение раздельного учета доходов и расходов по разным видам деятельности.

8 Налоговые ставки Ставка налога на прибыль организации едина для всех типов организаций 20 % В Федеральный бюджет -2% В Региональный бюджет-18%

9 Порядок определения и классификация доходов организации Все возникающие доходы организации классифицируют на: доходы от реализации товаров (работ, услуг); внереализационные доходы; доходы, не учитываемые при определении налоговой базы.

10 Доходы от реализации. Сама величина доходов определяется на основании первичных документов по реализации товаров, работ, и из них исключаются суммы косвенных налогов (НДС, акцизы), предъявленных налогоплательщиком покупателю товаров и выделенных в счетах-фактурах.

11 Внереализационными доходами признаются доходы, не связанные непосредственно с основной деятельностью по производству и реализации продукции, работ и услуг. Среди них доходы: от долевого участия в других организациях, от операций по куплей продажей иностранной валюты

12 Доходы, не учитываемые при определении налоговой базы. Ряд поступивших сумм, имущество и вовсе не учитываются при определении налоговой базы. Они увеличивают активы организации без соответствующего увеличения налоговой базы. Среди них следующие виды доходов: имущество, имущественные права, полученные в форме залога или задатка в качестве обеспечения обязательств; имущество, полученное в виде взносов в уставный капитал организации; имущество, полученное обратно при выходе из хозяйственного общества или товарищества, но в пределах первоначального взноса;

13 Расходы организации, не учитываемые в целях налогообложения выбытие активов в качестве взносов в уставный капитал, либо простое товарищество; возврат займов, залогов; безвозмездная передача имущества; выплата самого налога на прибыль и ряда налогов, таких как

14 платежи за сверхнормативные выбросы загрязняющих веществ и т.п.; расходы, направленные на личное потребление работников организации; компенсационные выплаты работникам организации по произведенным сверхнормативным производственным расходам; расходы на не оправдавшие себя НИОКР и разработки месторождений;

15 на ряд возникших отрицательных курсовых разниц и убытков; отчислений во всевозможные внешние фонды, для снижения риска работы с ценными бумагами; расходы по приобретению и созданию основных средств организации; выплаты внешним организациям, в случае нормированных расходов, к примеру процентов по займам и кредитам; в виде распределяемого дохода или дивидендов.

16 Список литературы: Налоговый кодекс РФ, части первая и вторая Беликов С.Ф. Налоги и налогообложение г. Захарьин В.Р. Налоги и налогообложение. Учебное пособие г. Кашин В.А. Налоги и налогообложение. Учебное пособие г. Качур О.В. Налоги и налогообложение. Учебное пособие.2010 г. Худолеев В.В. Налоги и налогообложение. Учебное пособие 2010 г. Чиненов М.В. О Российской налоговой системе. Журнал «Все о налогах».2009 г.

17 СПАСИБО ЗА ВНИМАНИЕ

Презентация к занятию на тему «Налог на прибыль организаций»

Налог на прибыль

Множество презентаций и докладов на общие темы помогут вам найти интересный материал, получить новые знания и ответят на самые разные вопросы

Налог на прибыль

Налог на прибыль — прямой налог, взымаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок. Налог на прибыль — прямой налог, взымаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

Налоговым периодом по налогу на прибыль является календарный год. Налоговым периодом по налогу на прибыль является календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д.

Плательщиками налога на прибыль признаются все предприятия, организации, являющиеся по Российскому законодательству юридическими лицами и имеющие прибыль от осуществления в России предпринимательской деятельности. Плательщиками налога на прибыль признаются все предприятия, организации, являющиеся по Российскому законодательству юридическими лицами и имеющие прибыль от осуществления в России предпринимательской деятельности.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Для определения налогооблагаемой прибыли из полученных организацией доходов необходимо вычесть расходы, непосредственно связанные с получением этих доходов. Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Для определения налогооблагаемой прибыли из полученных организацией доходов необходимо вычесть расходы, непосредственно связанные с получением этих доходов. При этом налоговая база по прибыли, облагаемой по ставке, отличной от 20 % (стандартной), определяется налогоплательщиком отдельно. Таким образом, налогоплательщик вменяется ведение раздельного учета доходов и расходов по разным видам деятельности.

Налоговые ставки Налоговые ставки Ставка налога на прибыль организации едина для всех типов организаций —20 % В Федеральный бюджет -2% В Региональный бюджет-18%

Порядок определения и классификация доходов организации Порядок определения и классификация доходов организации Все возникающие доходы организации классифицируют на: доходы от реализации товаров (работ, услуг); внереализационные доходы; доходы, не учитываемые при определении налоговой базы.

Доходы от реализации. Доходы от реализации. Сама величина доходов определяется на основании первичных документов по реализации товаров, работ, и из них исключаются суммы косвенных налогов (НДС, акцизы), предъявленных налогоплательщиком покупателю товаров и выделенных в счетах-фактурах.

Внереализационными доходами признаются доходы, не связанные непосредственно с основной деятельностью по производству и реализации продукции, работ и услуг. Среди них доходы: от долевого участия в других организациях, от операций по куплей продажей иностранной валюты Внереализационными доходами признаются доходы, не связанные непосредственно с основной деятельностью по производству и реализации продукции, работ и услуг. Среди них доходы: от долевого участия в других организациях, от операций по куплей продажей иностранной валюты

Доходы, не учитываемые при определении налоговой базы. Доходы, не учитываемые при определении налоговой базы. Ряд поступивших сумм, имущество и вовсе не учитываются при определении налоговой базы. Они увеличивают активы организации без соответствующего увеличения налоговой базы. Среди них следующие виды доходов: имущество, имущественные права, полученные в форме залога или задатка в качестве обеспечения обязательств; имущество, полученное в виде взносов в уставный капитал организации; имущество, полученное обратно при выходе из хозяйственного общества или товарищества, но в пределах первоначального взноса;

Расходы организации, не учитываемые в целях налогообложения выбытие активов в качестве взносов в уставный капитал, либо простое товарищество; возврат займов, залогов; безвозмездная передача имущества; выплата самого налога на прибыль и ряда налогов, таких как

платежи за сверхнормативные выбросы загрязняющих веществ и т.п.; платежи за сверхнормативные выбросы загрязняющих веществ и т.п.; расходы, направленные на личное потребление работников организации; компенсационные выплаты работникам организации по произведенным сверхнормативным производственным расходам; расходы на не оправдавшие себя НИОКР и разработки месторождений;

на ряд возникших отрицательных курсовых разниц и убытков; на ряд возникших отрицательных курсовых разниц и убытков; отчислений во всевозможные внешние фонды , для снижения риска работы с ценными бумагами; расходы по приобретению и созданию основных средств организации; выплаты внешним организациям, в случае нормированных расходов, к примеру процентов по займам и кредитам; в виде распределяемого дохода или дивидендов.

СПАСИБО ЗА ВНИМАНИЕ

Читайте также: