Презентация на тему налоговые льготы

Опубликовано: 16.05.2024

№ слайда 1

Тема: Налогообложение в России Цель: познакомить учащихся с основными понятиями темы, рассмотреть принципы построения налоговой системы Российской Федерации, классификацию налоговАвтор: А.А.Тишина

№ слайда 2

Задачи: Воспитание чувства общности между гражданами и государством; Углубление, обобщение и систематизация знаний по налогообложению, формирование умений и навыков, сравнение и анализ экономических механизмов, умение делать выводы;Развитие познавательного интереса к экономическим процессам, происходящим в государстве, памяти, внимательности, логического мышления.

№ слайда 3

Налоги - главный источник средств для государства –– обязательные платежи в государственную казну

№ слайда 4

Элементы налогового механизма Субъект налога Носитель налога Налоговые агенты Налоговые льготы Налоговые представители Объект налога Источник уплаты Единица обложения Способ уплаты налога Необлагаемый минимум Налоговая ставка

№ слайда 5

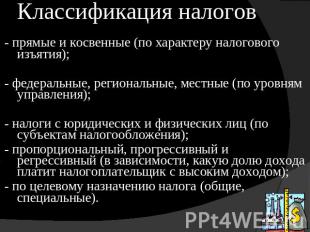

Классификация налогов - прямые и косвенные (по характеру налогового изъятия);- федеральные, региональные, местные (по уровням управления);- налоги с юридических и физических лиц (по субъектам налогообложения);- пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);- по целевому назначению налога (общие, специальные).

№ слайда 6

Внебюджетные фонды:- Пенсионный ;- Фонд социального страхования;- Фонд обязательного медицинского страхования;- Фонд занятости.

№ слайда 7

Современные виды налогов

№ слайда 8

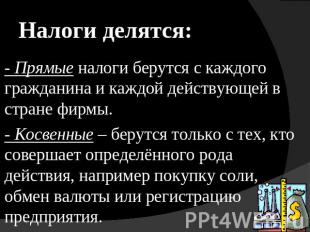

Налоги делятся: - Прямые налоги берутся с каждого гражданина и каждой действующей в стране фирмы.- Косвенные – берутся только с тех, кто совершает определённого рода действия, например покупку соли, обмен валюты или регистрацию предприятия.

№ слайда 9

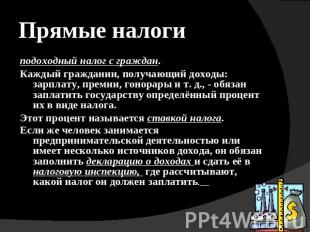

Прямые налоги подоходный налог с граждан.Каждый гражданин, получающий доходы: зарплату, премии, гонорары и т. д., - обязан заплатить государству определённый процент их в виде налога. Этот процент называется ставкой налога.Если же человек занимается предпринимательской деятельностью или имеет несколько источников дохода, он обязан заполнить декларацию о доходах и сдать её в налоговую инспекцию, где рассчитывают, какой налог он должен заплатить.

№ слайда 10

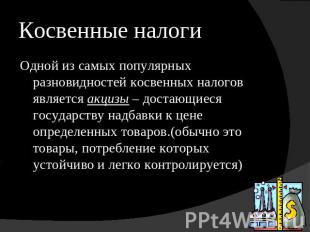

Косвенные налоги Одной из самых популярных разновидностей косвенных налогов является акцизы – достающиеся государству надбавки к цене определенных товаров.(обычно это товары, потребление которых устойчиво и легко контролируется)

№ слайда 11

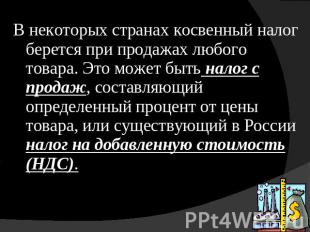

В некоторых странах косвенный налог берется при продажах любого товара. Это может быть налог с продаж, составляющий определенный процент от цены товара, или существующий в России налог на добавленную стоимость (НДС).

№ слайда 12

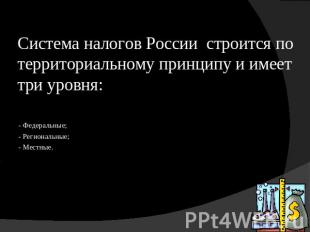

Система налогов России строится по территориальному принципу и имеет три уровня: - Федеральные;- Региональные; - Местные.

№ слайда 13

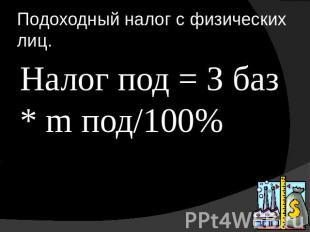

Подоходный налог с физических лиц. Налог под = З баз * m под/100%

№ слайда 14

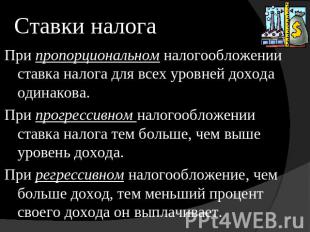

Ставки налога При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова.При прогрессивном налогообложении ставка налога тем больше, чем выше уровень дохода.При регрессивном налогообложение, чем больше доход, тем меньший процент своего дохода он выплачивает.

№ слайда 15

ЕСН введен в действие с 1 января 2001 г. Поступления зачисляются: в Федеральный бюджет, ПФ РФ, ФСС , ФОМС.

Налоги. Виды и функции налогов

Налоги. Виды и функции налогов. Налоговая система в РФ

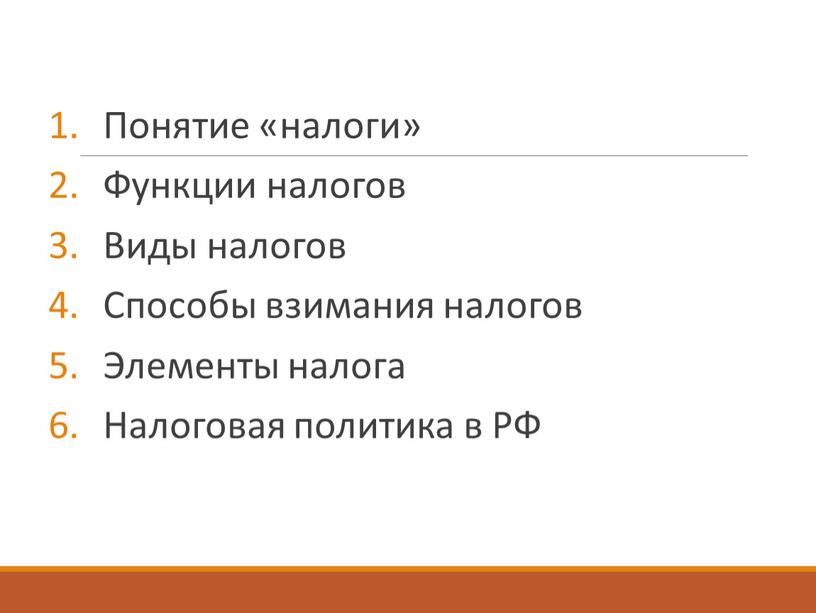

Понятие «налоги» Функции налогов

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

Фискальная (пополнение бюджета)

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

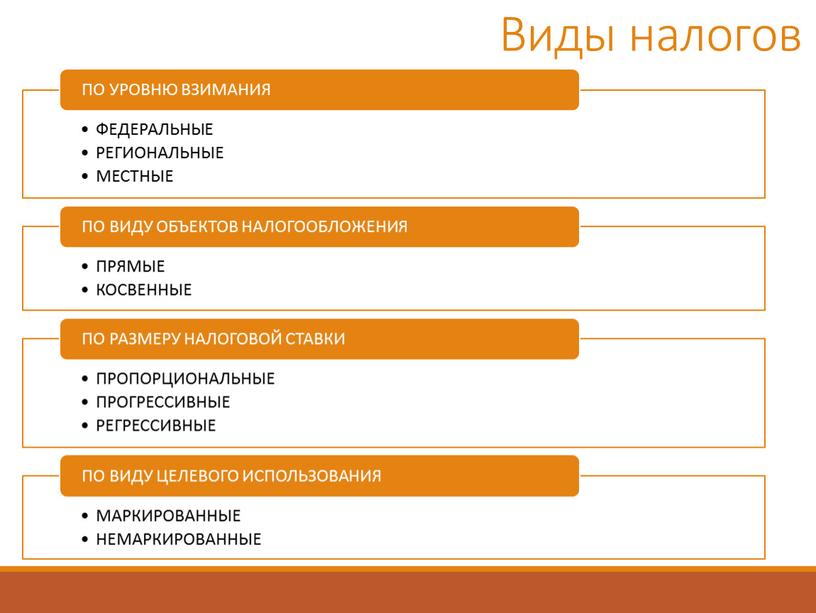

Виды налогов

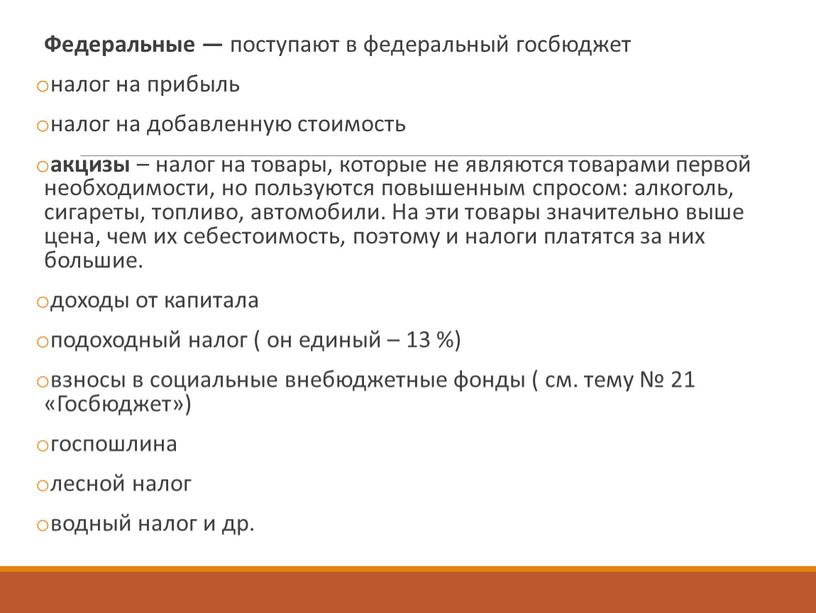

Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог на товары, которые не являются товарами первой необходимости, но…

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

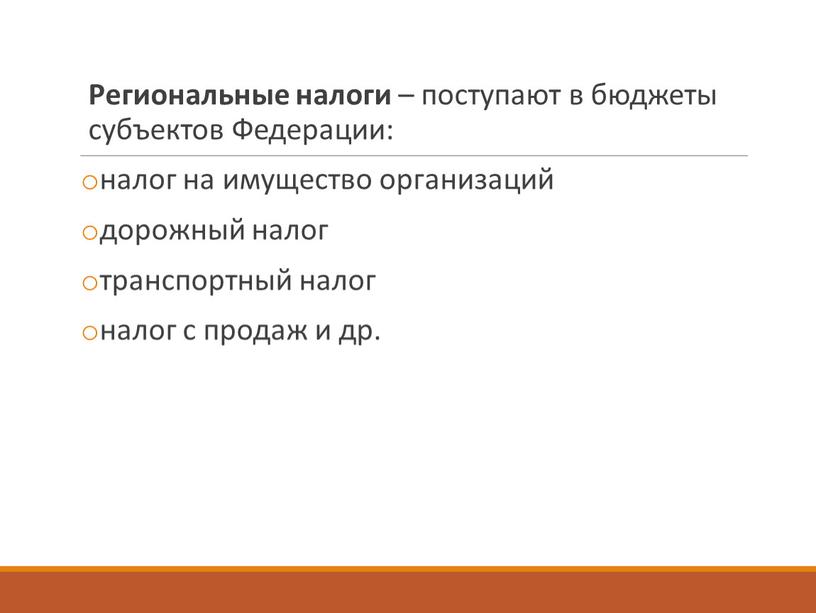

Региональные налоги – поступают в бюджеты субъектов

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

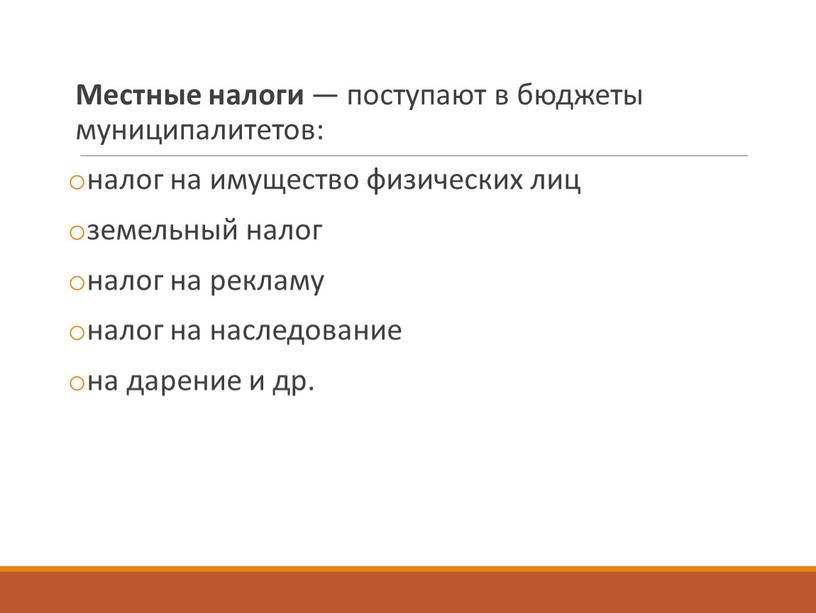

Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на рекламу налог на наследование на дарение и др

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

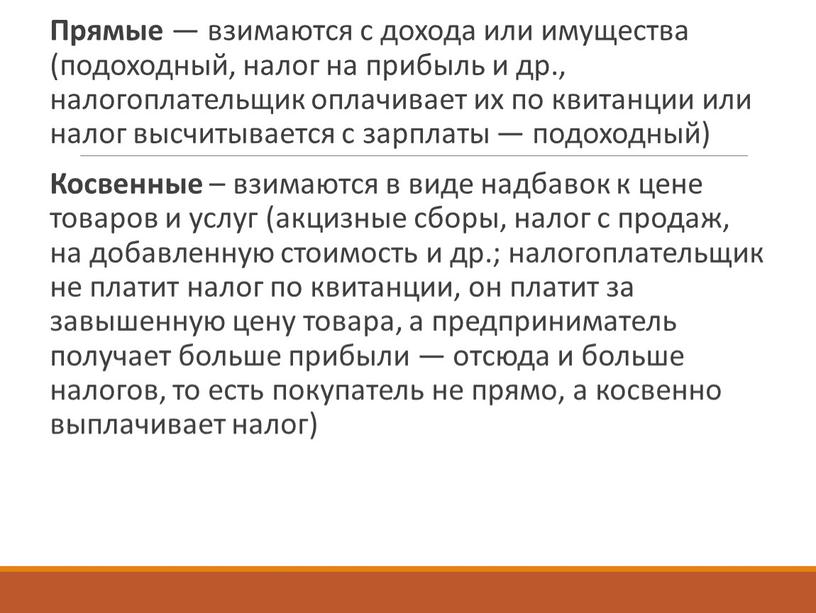

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

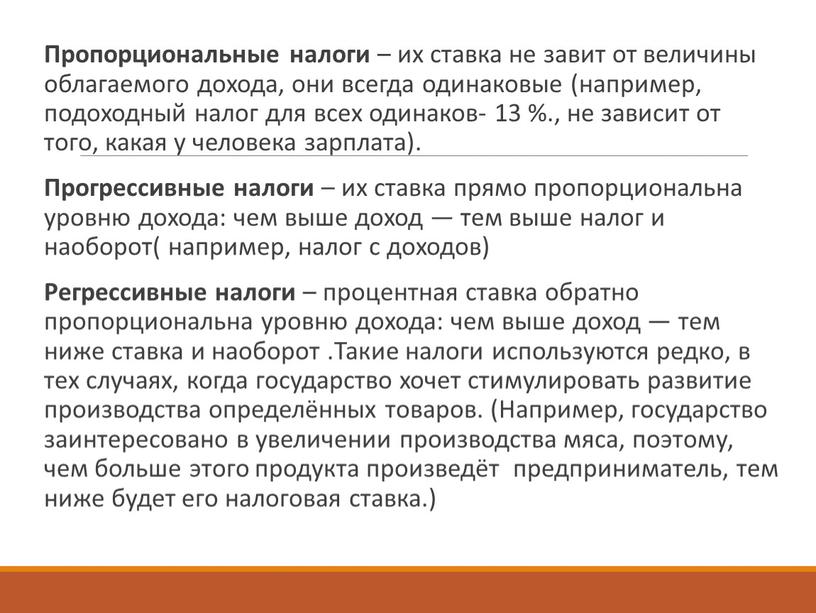

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

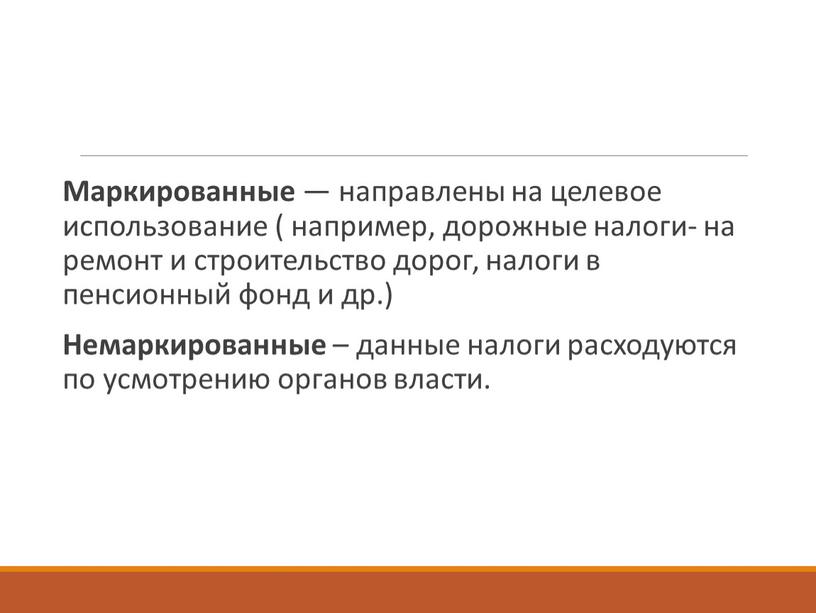

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

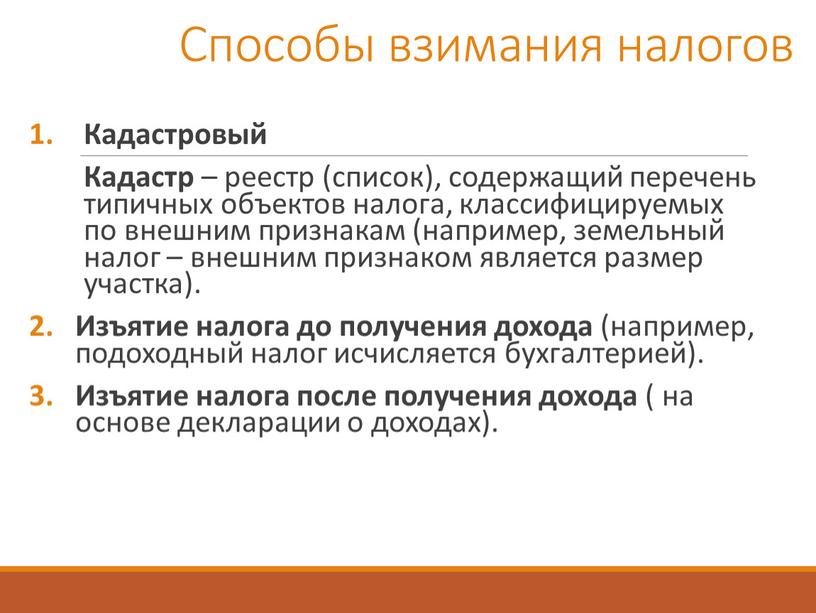

Способы взимания налогов Кадастровый

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией).

Изъятие налога после получения дохода ( на основе декларации о доходах).

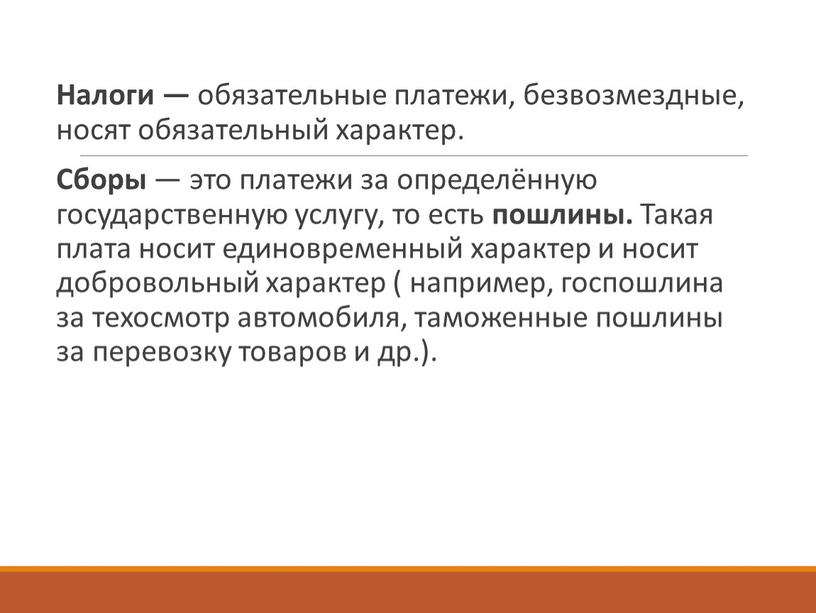

Налоги — обязательные платежи, безвозмездные, носят обязательный характер

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

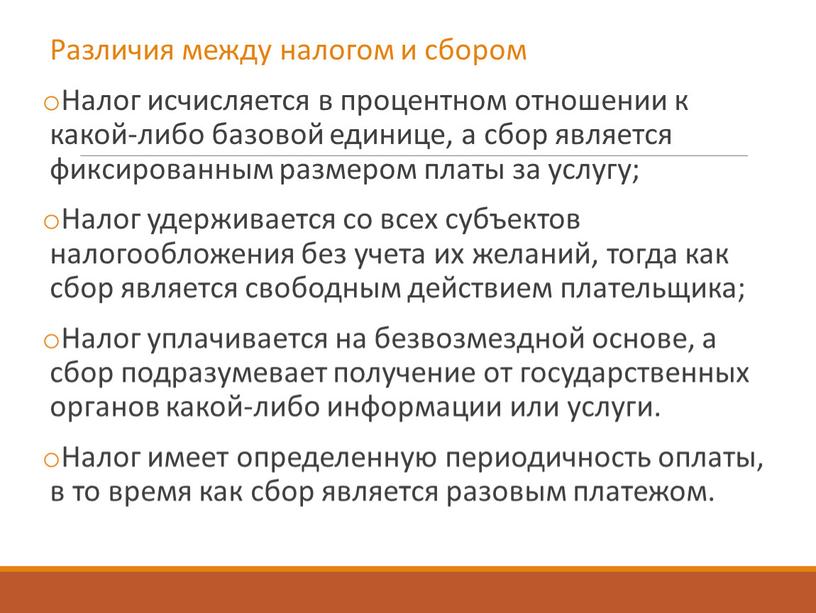

Различия между налогом и сбором

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

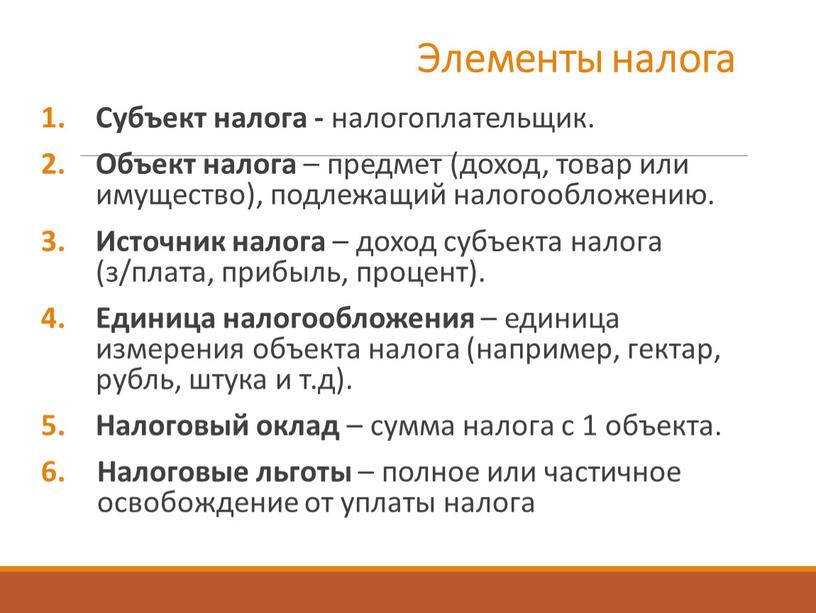

Элементы налога Субъект налога - налогоплательщик

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

Налоговая ставка – величина налога на единицу налогообложения

Налоговая ставка – величина налога на единицу налогообложения.

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

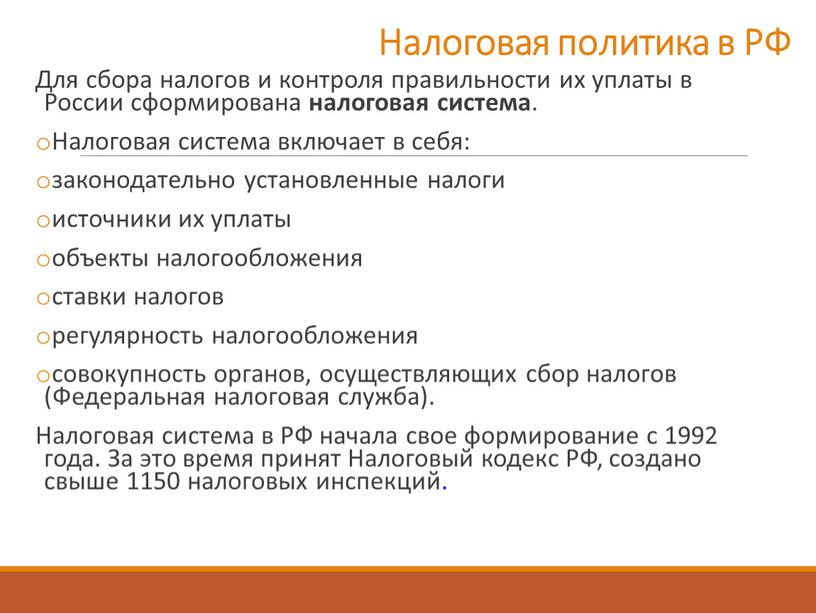

Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Статья 407 НК РФ утверждает перечень налогоплательщиков — физических лиц, имеющих право на льготы. Особые льготные механизмы существуют и для юридических лиц. Налоговая льгота представляет собой право на снижение (вплоть до нуля) размера обязательного платежа, предоставляемое государством определенным категориям налогоплательщиков. Действует она, только если субъект лично решил воспользоваться таким правом.

Для того чтобы получить льготы, нужно обратиться в ФНС: предоставление налоговых льгот по умолчанию в РФ не предусмотрено. Конкретного срока действия для них законодательство не устанавливает. Обычно он совпадает со сроком действия документа, подтверждающего право на льготное налогообложение. Сокращение размеров налогов — это альтернатива бюджетным дотациям. Введение таких мер избавляет государство от необходимости решать соответствующие задачи за счет субсидий.

Назначение

На первый взгляд, государство несет убытки, предоставляя гражданам и юридическим лицам налоговые льготы (НК РФ содержит ряд статей, утверждающих правила их предоставления). Но у них есть свои функции, которые делают применение налоговых льгот оправданным:

- регулирование экономики;

- достижение социальной справедливости;

- поддержка предпринимательства;

- привлечение инвестиций;

- стимулирование отдельных отраслей;

- помощь социально незащищенным слоям населения.

Благодаря тому, что государство в определенных случаях предоставяет освобождение от налогов, многие граждане преодолевают порог бедности, а начинающие предприниматели получают возможность вести деятельность и не разориться в первый год.

В то же время сам факт существования таких преференций вынуждает государство усиливать контроль за их предоставлением. Возникает необходимость в более тщательной проверке субъектов, что позволяет предупредить возможные случаи мошенничества. В противном случае меры помощи стимулируют не развитие экономики, а минимизирование обязательных платежей. Также благодаря развитой системе мониторинга выявляются неэффективные преференции.

В какой форме предоставляются льготы

Анализируя формы налоговых льгот, установленные действующим законодательством, обобщенно выделим такие категории:

- Изъятие. Часть объекта выводится из-под налогообложения. Такая форма характерна для налога на прибыль и НДФЛ.

- Скидка. Имеется в виду, что за счет определенных расходов уменьшается налоговая база. Самый известный пример — стандартные, социальные и имущественные налоговые вычеты по НДФЛ ( ст. 218 НК РФ ).

- Освобождение от уплаты налогов. Определенные категории предприятий — например, производители детского питания — освобождаются от НДС (то есть для них ставка НДС — 0%).

- Кредит. Позволяет уменьшать размеры периодических платежей с последующей полной выплатой. За эту возможность необходимо уплачивать проценты.

- Зачет ранее уплаченного налога. Возврат суммы налога, уплаченной ранее, при достижении определенных условий.

- Амнистия. Объявление старых долгов безнадежными по поручению президента или правительства. В этом случае должники освобождаются от уплаты налогов за прошедшие периоды. Примером служит амнистия по транспортному налогу, по которому имеются недоимки и пени до 2015 года.

Отдельно рассматривается отсрочка — изменение срока уплаты. Ее следует отличать от рассрочки — она к налоговым льготам не относится, а лишь дает право на внесение платежа частями за оговоренный период.

Перечень льготников

Поскольку налоговые льготы являются элементом конкретного налога, то однозначно выделить категории лиц нельзя. Для получения такой информации следует изучить соответствующие статьи НК РФ или получить консультацию в ФНС.

Для того чтобы ответить на вопрос, кто имеет право на налоговые льготы среди граждан, нужно обратиться к статье 407 НК РФ. Преференции предоставляются:

- ветеранам труда;

- пенсионерам и предпенсионерам;

- многодетным;

- инвалидам;

- чернобыльцам;

- военнослужащим или членам их семей, потерявшим кормильца.

Полный список дан в статье 407 НК РФ.

Иногда при предоставлении такого права законодательство ориентируется не только на субъект, но и на объект. Например, если им является транспортное средство, то предъявляется ряд требований к его техническим характеристикам.

Налоговый кодекс предоставляет и налоговые льготы для юридических лиц, которые выражаются в:

- уменьшении НДС до 10% для производителей ряда товаров, перечни которых утверждаются правительством ОРФ, например, медицинских изделий — по Постановлению Правительства РФ от 15.09.2008 N 688 ; для производителей детских товаров — по Постановлению Правительства РФ от 31.12.2004 N 908 , для издательств, выпускающих периодику и книги, связанные с образованием, наукой и культурой, — по Постановлению Правительства РФ от 23.01.2003 N 41 ;

- уменьшении страховых взносов (в соответствии со ст. 427 НК РФ ),

и в возможности применять налоговые льготы для организаций, выражающиеся в спецрежимах.

Виды спецрежимов для юридических лиц и предпринимателей

Такого понятия, как льготная система налогообложения, законодательство не содержит. Обычно под ним подразумевается специальный режим. Он освобождает отдельные категории субъектов от части обязательных платежей.

К таким режимам, рассматриваемым в разделе VIII НК РФ, относятся:

- единый сельскохозяйственный налог (ЕСХН, глава 26.1 );

- упрощенная система (УСН, глава 26.2 );

- единый налог на вмененный доход (ЕНВД, глава 26.3 );

- режим при выполнении соглашения о разделе продукции ( глава 26.4 );

- патентная система (ПСН, глава 26.5 ).

Субъекты предпринимательства, подпадающие под эти режимы, вносят в бюджет особые платежи. Они меньше, чем сумма тех, от которых законодательство их освобождает.

Налоги. Виды и функции налогов

Налоги. Виды и функции налогов. Налоговая система в РФ

Понятие «налоги» Функции налогов

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

Фискальная (пополнение бюджета)

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

Виды налогов

Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог на товары, которые не являются товарами первой необходимости, но…

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

Региональные налоги – поступают в бюджеты субъектов

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на рекламу налог на наследование на дарение и др

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

Способы взимания налогов Кадастровый

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией).

Изъятие налога после получения дохода ( на основе декларации о доходах).

Налоги — обязательные платежи, безвозмездные, носят обязательный характер

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

Различия между налогом и сбором

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

Элементы налога Субъект налога - налогоплательщик

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

Налоговая ставка – величина налога на единицу налогообложения

Налоговая ставка – величина налога на единицу налогообложения.

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Предназначена для изучения стандартных вычетов по налогу на доходы физических лиц

Просмотр содержимого документа

«Презентация на тему "Социальные налоговые вычеты НДФЛ"»

Министерство образования и науки Архангельской области государственное автономное профессиональное образовательное учреждение Архангельской области «Вельский индустриально-экономический колледж»

преподаватель ГАПОУ АО «Вельского индустриально-экономического колледжа» Федоренко Наталья Яковлевна

НАЛОГОВЫЕ ВЫЧЕТЫ

Налоговые вычеты – это вид налоговых льгот, которые предоставляются путем их вычета из доходов налогоплательщика при определении налоговой базы, облагаемой по ставке 13%.

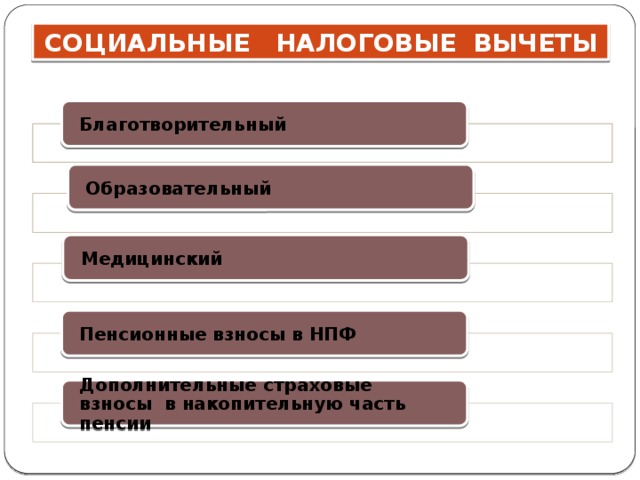

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Благотворительный

Образовательный

Медицинский

Пенсионные взносы в НПФ

Дополнительные страховые взносы в накопительную часть пенсии

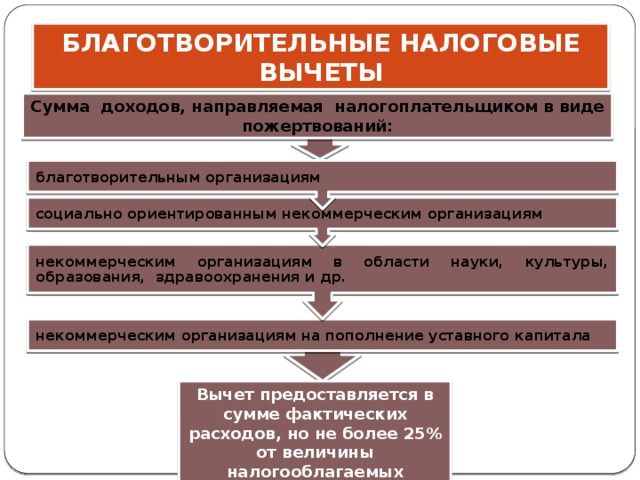

некоммерческим организациям в области науки, культуры, образования, здравоохранения и др.

социально ориентированным некоммерческим организациям

благотворительным организациям

БЛАГОТВОРИТЕЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Сумма доходов, направляемая налогоплательщиком в виде пожертвований:

некоммерческим организациям на пополнение уставного капитала

Вычет предоставляется в сумме фактических расходов, но не более 25% от величины налогооблагаемых доходов

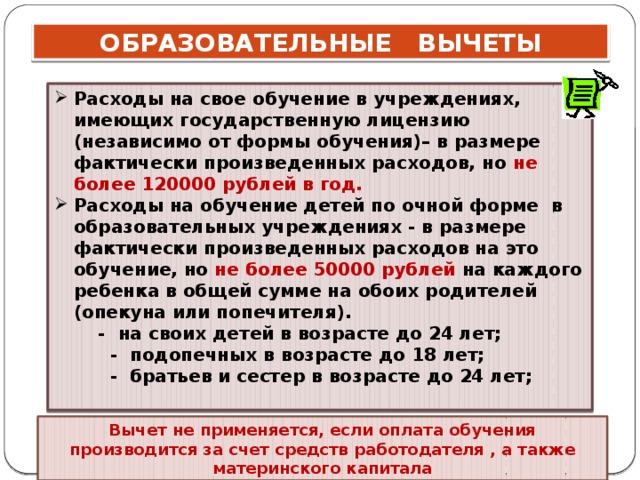

- Расходы на свое обучение в учреждениях, имеющих государственную лицензию (независимо от формы обучения)– в размере фактически произведенных расходов, ноне более 120000 рублей в год.

- Расходы на обучение детей по очной форме в образовательных учреждениях - в размере фактически произведенных расходов на это обучение, ноне более 50000 рублейна каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).- на своих детей в возрасте до 24 лет;

- подопечных в возрасте до 18 лет;

- братьев и сестер в возрасте до 24 лет;

ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ

Вычет не применяется, если оплата обучения производится за счет средств работодателя , а также материнского капитала

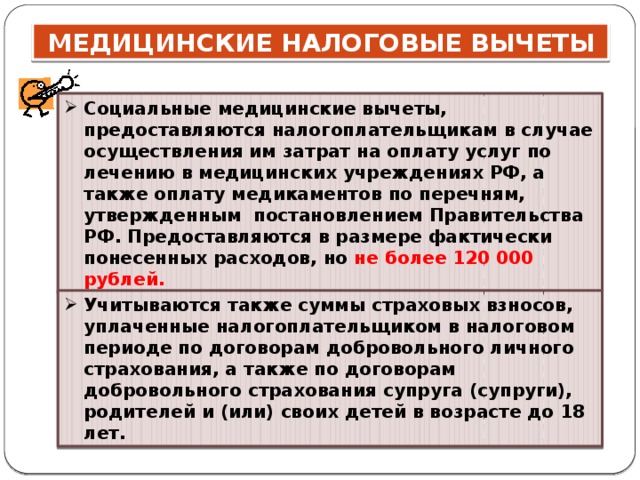

- Социальные медицинские вычеты, предоставляются налогоплательщикам в случае осуществления им затрат на оплату услуг по лечению в медицинских учреждениях РФ, а также оплату медикаментов по перечням, утвержденным постановлением Правительства РФ. Предоставляются в размере фактически понесенных расходов, ноне более 120 000 рублей.

- Учитываются также суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет.

МЕДИЦИНСКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Вычеты по пенсионным взносам

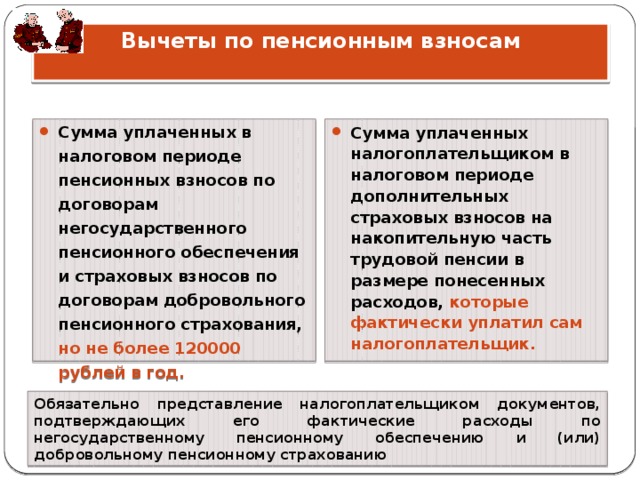

- Сумма уплаченных в налоговом периоде пенсионных взносов по договорам негосударственного пенсионного обеспечения и страховых взносов по договорам добровольного пенсионного страхования,но не более 120000 рублей в год.

- Сумма уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в размере понесенных расходов,которые фактически уплатил сам налогоплательщик.

Обязательно представление налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию

ДОКУМЕНТЫ НЕОБХОДИМЫЕ

ДЛЯ ПОЛУЧЕНИЯ ВЫЧЕТОВ

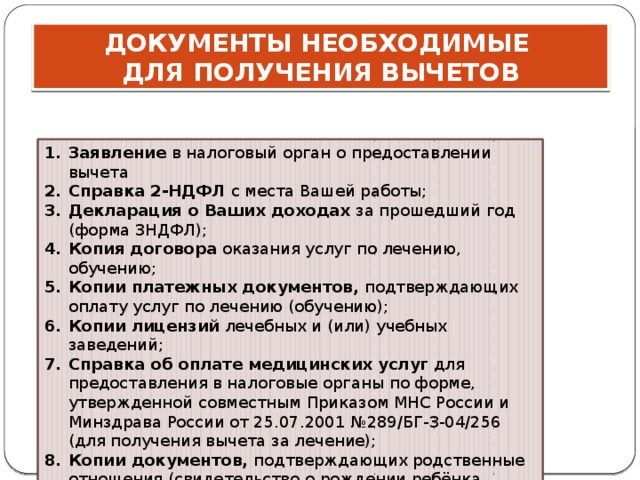

- Заявление в налоговый орган о предоставлении вычета

- Справка 2-НДФЛ с места Вашей работы;

- Декларация о Ваших доходах за прошедший год (форма 3НДФЛ);

- Копия договора оказания услуг по лечению, обучению;

- Копии платежных документов, подтверждающих оплату услуг по лечению (обучению);

- Копии лицензий лечебных и (или) учебных заведений;

- Справка об оплате медицинских услуг для предоставления в налоговые органы по форме, утвержденной совместным Приказом МНС России и Минздрава России от 25.07.2001 №289/БГ-3-04/256 (для получения вычета за лечение);

- Копии документов, подтверждающих родственные отношения (свидетельство о рождении ребёнка, свидетельство о заключении брака и т.д.).

Читайте также: