Правовое регулирование налоговая политика институциональная политика

Опубликовано: 27.04.2024

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №13 «Бюджетно-налоговая политика»

Перечень вопросов, рассматриваемых в теме:

- Понятие бюджетно-налоговой (фискальной) политики.

- Цели фискальной политики.

- Прямые и косвенные методы регулирования экономики.

- Стимулирующая и сдерживающая фискальная политика.

- Дискреционная и автоматическая формы фискальной политики.

- Фискальная политика как кратковременная мера регулирования экономики государства.

Глоссарий по теме: бюджетно-налоговая (фискальная) политика, дискреционная фискальная политика, автоматическая (недискреционная) фискальная политика, стимулирующая фискальная политика, сдерживающая фискальная политика.

Теоретический материал для самостоятельного изучения

Латинское слово «fiscus» имеет несколько значений и переводится как корзина, касса, казна, финансы. Следовательно, деятельность, касающуюся сбора финансов в кассу, корзину, т.е. в бюджет, можно считать фискальной или бюджетно-налоговой. Безусловно, эта деятельность – прерогатива государства, его политика.

Бюджетно-налоговая политика (фискальная) – это деятельность государства по регулированию налогов и государственных расходов в целях воздействия на экономику.

Цели фискальной политики совпадают с целями монетарной политики. Такими целями являются:

- экономический рост;

- полная занятость;

- стабильность цен.

Современная фискальная политика включает прямые и косвенные методы регулирования экономики. Прямые методы – это бюджетное финансирование чётко определённых направлений (например, содержание военно-промышленного комплекса, развитие социальной инфраструктуры, развитие науки т.д.).

Косвенные методы – это воздействие государства на совокупный спрос и совокупное предложение, используя систему налогообложения. При помощи системы налогообложения государство воздействует на совокупный спрос. В экономике его принято обозначать как AD (от англ. aggregate demand). Совокупный спрос – это средства, которые готовы потратить все субъекты хозяйственной деятельности страны (потребители, фирмы, правительство).

Помимо совокупного спроса, государство при помощи системы налогообложения воздействует и на совокупное предложение. Совокупное предложение (от англ. aggregate supply, AS) – вся конечная продукция (в стоимостном выражении), произведённая (предложенная) в обществе. Всё, что предприятия страны готовы предложить.

Именно манипулирование налогами (изменение налоговых ставок на различные виды доходов, предоставление налоговых льгот и т.п.) позволяет государству добиваться более устойчивых темпов экономического роста.

Для реализации фискальной политики в процессе достижения макроэкономического равновесия государство использует два основных инструмента:

- изменение ставок налогообложения;

- изменение государственных расходов.

В зависимости от целей, стоящих перед правительством, различают стимулирующую и сдерживающую фискальную политику.

Стимулирующая фискальная политика проводится в период спада экономической активности и предполагает:

- снижение налогов на граждан и фирмы (снижение налога на физические лица ведёт к тому, что у людей будет увеличиваться часть дохода за счёт его сохранения, а у фирм снижение налога на прибыль приведёт к тому, что эта самая прибыль будет увеличиваться);

- увеличение государственных расходов (повышение зарплаты гражданам, трудящимся в бюджетных организациях, пенсий, пособий, строительство различных учреждений социальной инфраструктуры);

- увеличение трансфертов (финансовой помощи в виде пенсий, пособий, стипендий, дотаций, выплат по социальному обеспечению).

Применение данных мер, как правило, приводит к росту совокупного спроса, расширению производства, снижению безработицы, т.е. спад будет приостановлен за счёт использования стимулирующих фискальных мер.

Сдерживающая фискальная политика проводится в период инфляции, когда наблюдается так называемый экономический «бум», и предполагает:

- увеличение налогов;

- сокращение правительственных расходов;

- сокращение трансфертов (финансовой помощи).

Применение данных мер приведёт к снижению совокупного спроса и будет сдерживать рост цен.

По характеру действий фискальных инструментов различают дискреционную (активную) и недискреционную (автоматическую, пассивную) формы фискальной политики.

Фискальная дискреционная политика – это определённые действия государства, в рамках которых оно вводит особые экономические меры, направленные на коррекцию финансового положения внутри страны с целью его стабилизации. Основные действия в рамках данной политики ориентированы на изменение доходной и расходной частей бюджета. Именно поэтому фискальную политику называют бюджетно-налоговой.

Дискреционная форма предполагает маневрирование налогами и государственными расходами для того, чтобы повлиять, изменить объём национального производства, а также контролировать темпы инфляции и уровень безработицы.

Автоматическая форма фискальной политики ориентируется на так называемую «встроенную стабильность», определённый «автоматизм», опирающийся на то, что стабилизаторы уже встроены в систему, и чтобы привести их в действие, не требуется властных решений (принятий законов), и они автоматически стабилизируют экономику, стимулируя её при спаде и сдерживая в период «разогрева».

К встроенным стабилизаторам относят: подоходный налог, косвенные налоги, пособия по безработице, пособия по бедности.

Например, если экономика находится в стадии спада, будет происходить естественное уменьшение налоговых поступлений и рост государственных расходов, а в условиях подъёма будет наблюдаться обратная картина.

Фискальная политика может служить действенным инструментом государственного регулирования рыночной экономики, но лишь как временная мера, поскольку имеет и некоторые негативные черты, снижающие её эффективность:

- изменения (рост или сокращение) государственных расходов, необходимые для проведения стимулирующей или сдерживающей политики, могут не совпадать с другими государственными целевыми расходами, например, с необходимостью укреплять обороноспособность страны, охранять окружающую среду, финансировать научные исследования и т.п.;

- для фискальной политики характерно некоторое «торможение», поскольку, во-первых, парламентёрам необходимо обсудить существующую ситуацию, законодательно её закрепить, и только после этого начнется процесс реализации принятых мер. Во-вторых, нужно время на то, чтобы изменение величины налогов и государственных расходов оказали желаемое воздействие на экономику, и на то, чтобы она начала откликаться. Если процесс будет затянут, то фискальная политика в таких случаях будет играть дестабилизирующую роль.

Эффективность фискальной политики значительно возрастает, если она сочетается с соответствующей денежно-кредитной политикой и опирается на стабильно высокий авторитет государственной власти, распространяющийся на управляемость всех звеньев экономики.

Примеры и разбор решения заданий тренировочного модуля

1. В представленном перечне только три элемента являются характеристиками бюджетно-налоговой политики. Вычеркните лишний элемент.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

- Цели фискальной политики государства не совпадают с целями монетарной политики.

- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

Для того чтобы выполнить предложенное задание, предлагаем следовать следующему алгоритму:

- актуализировать понятия «прогрессивный налог» (налог, характеризующийся повышением ставки пропорционально доходу) и «трансфертные платежи» (безвозмездная выплата гражданам со стороны государства: пенсии, пособия, стипендии, дотации, выплаты по социальному обеспечению других видов, а также бесплатные услуги, составляющие часть совокупных доходовграждан) – утверждение верное;

- перечислить все основные инструменты фискальной политики (изменение ставок налогообложения и государственные расходы) – утверждение верное;

- назвать цели монетарной политики и сравнить их с целями фискальной (экономический рост, полная занятость и стабильность цен – цели монетарной политики, они же цели фискальной) – значит, это утверждение неверное;

- раскрыть сущность выражения «встроенная стабильность» (обеспечение налоговой системой бюджетных поступлений в зависимости от уровня экономической активности за счёт встроенных в систему стабилизаторов) – утверждение верное.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

Цели фискальной политики государства не совпадают с целями монетарной политики.- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

2. Добавление подписей к изображениям.

Вашему вниманию представлены различные последствия действий правительства. Подберите к каждому элементу соответствующий тип деятельности (политики) правительства, который он реализует в рамках бюджетно-налоговой (фискальной) политики.

Рисунок 1 – Пример задания практического модуля

Для того чтобы корректно выполнить данное задание, вам необходимо:

- актуализировать сущностно-содержательную характеристику понятия стимулирующая фискальная политика (комплекс правительственных мер, реализуемый в период спада экономической активности, состоит в расширении совокупного спроса путём увеличения государственных расходов, снижения налогов, способствующего росту частных расходов, или некоторого сочетания этих мер);

- вспомнить, когда реализация этого вида политики целесообразна (проводится в период спада экономической активности);

- актуализировать сущностно-содержательную характеристику понятия сдерживающая фискальная политика (комплекс правительственных мер, реализуемый в период экономического бума, направленный на сокращение правительственных закупок или на рост чистых налогов, проводимый для борьбы с инфляцией). Из определения следует, что данный вид фискальной политики целесообразно проводить, когда в стране экономический бум;

- определить понятия, которые актуальны для реализации анализируемых видов фискальной политики.

Ответ: на рисунке 2.

Рисунок 2 – Пример решения задания практического модуля

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с. : ил. – С. 142–144.

- Шевчук В. А., Шевчук Д. А. Макроэкономика. Конспект лекций. – М.: Высшее образование, 2009. – 145 с. – С. 77–81.

Открытые электронные ресурсы по теме урока:

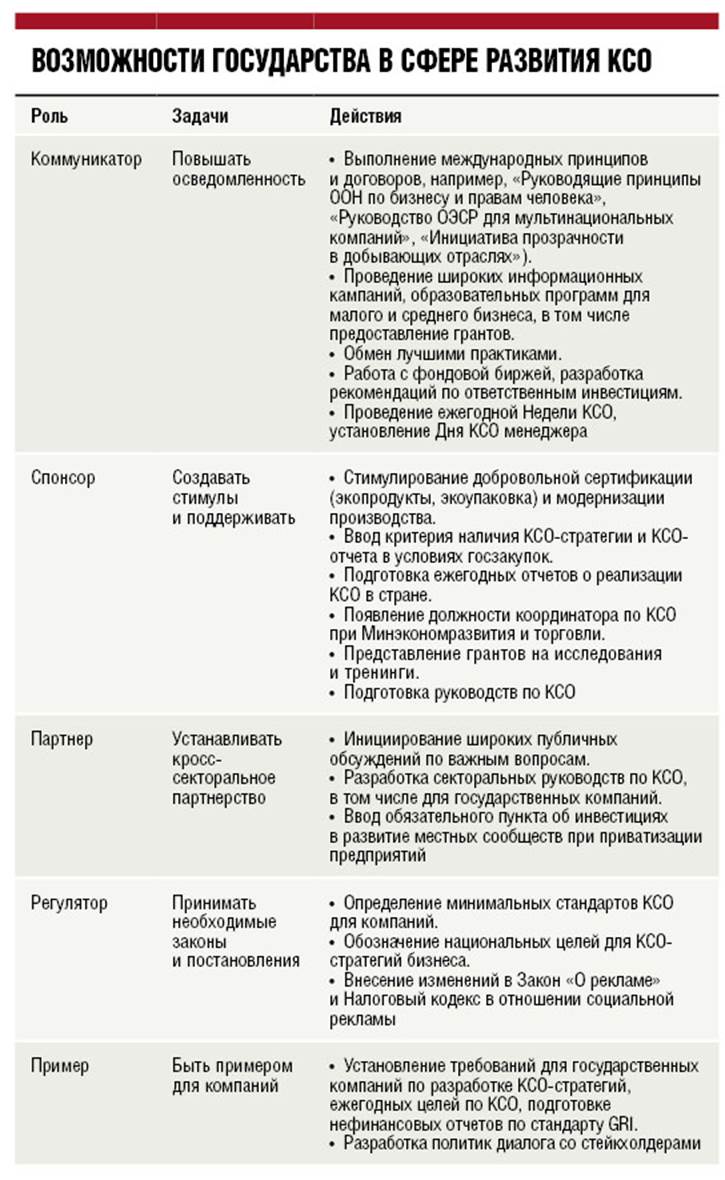

Роль государства в развитии и поддержании КСО – правовое регулирование, налоговая политика, институциональная политика.

Пять форм позитивного влияния государства на развитие КСО: коммуникатор, спонсор, партнер, регулятор и пример.

Регулирование корпоративной социальной ответственности не обозначает требования соответствующих инвестиций. Хотя, например, в Индии 2% своей чистой прибыли компании со следующего фискального года уже обязаны тратить на КСО-программы.

В какой-то мере через принятие Национальной стратегии государство может показать, что такое КСО, а что – «мыльные пузыри». Об этом уже задумалось Минэкономразвития и торговли, предложившее прописать минимальные стандарты корпоративной социальной ответственности, например, по экологии и нормам безопасности.

Государство может поставить цели компаниям для их КСО-стратегий. Например, указав в Национальной стратегии как цель конкурентоспособность страны, можно призвать бизнес к разработке КСО-проектов для решения национальных проблем в образовании, здравоохранении, инфраструктуре.

Также в стратегии необходимо определить неприемлемое бизнес-поведение. Такой сигнал от государства необходим как инструмент борьбы с коррупцией. Некоторые компании считают подобное ударом по их конкурентоспособности, однако это шаг к приемлемому бизнес-поведению.

В стратегии необходимо уделить внимание смежным с КСО законам, которые могут помочь продвижению социальной ответственности среди компаний,

Несмотря на то что большинство компаний поддерживают налоговые льготы (достаточно убедительный стимул для реализации КСО), не все понимают, какими эти льготы могут быть. Так, в Словакии 2% налогов компании могут идти в бюджет либо на поддержку общественных инициатив.

Стимулировать через налоговые льготы можно, скажем, благодаря использованию экосертифицированных продуктов или модернизации производства. Еще один стимул – государственные закупки, где одним из критериев может стать наличие у поставщика КСО-стратегии.

Государство может имплементировать отдельные элементы корпоративной социальной ответственности в свои политики. Так, Минсоцполитики может активнее продвигать тему гендерного равенства и разнообразия в компаниях, а также социального диалога и прав человека. Аналогично могут поступать и другие министерства, включая МИД, чья роль в позиционировании страны, в том числе продвигающей КСО, является крайне важной. Главное – согласовать границы полномочий. А для этого необходимо создать межведомственную группу по реализации КСО-стратегии и ввести должность координатора по корпоративной социальной ответственности при Минэкономразвития и торговли.

Государство может выступать инициатором диалога, к примеру, инициировать широкое обсуждение тех или иных вопросов, важных для развития страны и ее конкурентоспособности. Дополнительно оно может поддерживать государственно-частное партнерство для разработки секторальных руководств по КСО, например, для химической и добывающей промышленности, электроэнергетических компаний. Отдельный документ необходим и для государственных организаций по развитию корпоративной социальной ответственности.

Еще один важный вопрос – партнерство между местными органами власти и компаниями. Государство может выдвинуть обязательным условием приватизации предприятий инвестиции в развитие сообществ. Таким образом, КСО (образовательные проекты, проекты по улучшению здравоохранения) станет для компании тем, чем она является в международной практике – своеобразной лицензией на операционную деятельность.

Государство может и должно взять на себя обязательства по выполнению международных принципов и договоров. Например, поддержка и реализация на локальном уровне руководящих принципов ООН по бизнесу и правам человека.

Большое значение имеют образовательные программы, направленные на повышение осведомленности компаний и стейкхолдеров о важности КСО. Отдельные программы обучения необходимы для малого и среднего бизнеса (МСБ). Более того, можно говорить о грантах для МСБ на развитие КСО – этим путем пошло правительство Германии.

Необходимо проводить награждение лучших КСО-практик, как, скажем, поступает еврокомиссия, которая с прошлого года награждает лучшие проекты партнерств бизнеса и стейкхолдеров. А в некоторых странах есть специальные награды премьер-министров.

Особое внимание нужно уделить критериям социальной ответственности для компаний, чьи акции котируются на бирже. Необходимы и круглые столы с инвесторами для продвижения социально ответственных инвестиций.

Поскольку государство сегодня является крупнейшим работодателем, ему стоит начинать с себя. Например, правительство Бельгии, перед тем как запускать ISO 26000 в бизнес-среде, решило протестировать реализацию стандарта внутри министерств. Также некоторые министерства в странах ЕС выпускают свои нефинансовые отчеты. А в Швеции правительство выдвигает достаточно высокие требования к государственным компаниям, требуя от них ставить ежегодные цели по устойчивому развитию и обсуждать их выполнение с правлением и акционерами.

Мы не говорим о появлении КСО-менеджеров на каждом предприятии. На практике они неэффективно налаживают внутренние коммуникации, не привлекают на свою сторону основные отделы: финансовый, маркетинговый, юридический. Более правильными будут требования для государственных компаний разработки КСО-стратегий и ежегодных целей; подготовки нефинансовых отчетов; разработки политик диалога со стейкхолдерами и проведения ежегодных диалогов и отчетности по ним. Выполнение данных требований значительно повысит прозрачность таких компаний.

Корпоративная социальная ответственность — это ответственность бизнеса перед обществом в целом. Поскольку крупный бизнес как часть общества оказывает существенное влияние на его развитие, КСО приобретает все большее значение. Ценность КСО заключается в минимизации компаниями негативных последствий своей производственной деятельности, в решении проблем глобального и местного развития.

Собственную ответственность перед обществом большинство национальных компаний связывают исключительно с соблюдением норм законодательства при осуществлении коммерческой деятельности.

Существует два основных подхода к регулированию КСО.

Первый, когда компания самостоятельно определяет степень своего вклада в общество;

второй подразумевает выработку государством и обществом обязательных к исполнению либо декларативных требований к бизнесу.

Корпоративная социальная ответственность включает в себя несколько различных компонентов: ответственность компании во взаимоотношениях с партнёрами, ответственность в отношении потребителей, ответственную политику в отношении работников, экологическую ответственность, содействие бизнеса устойчивому развитию общества. Рассмотрим эти компоненты КСО, а также их правовое регулирование в России.

1) Самой распространённой из практик КСО является благотворительность, которая отличается наибольшей системностью и масштабами реализации. Это бескорыстная, безвозмездная помощь тем, кто в этом нуждается, не является принудительной. Благотворительная деятельность в России регулируется Федеральным законом № 135 от 11 августа 1995 г. «О благотворительной деятельности и благотворительных организациях». Также благотворительная деятельность регулируется ст. 39 Конституции РФ и Гражданским кодексом.

Социальный маркетинг — работа коммерческих компаний, направленная на одновременное продвижение бренда и социальных ценностей. Ключевыми элементами такого маркетинга наравне с изучением, формированием и удовлетворением потребностей покупателей является разработка, реализация и контроль социальных программ, направленных на продвижение социальных идей, движений или реализацию практических действий. Большинство отечественных компаний самостоятельно реализует программы социального маркетинга, интегрируя их в свои компании или напрямую коммуницируя с целевой аудиторией. (Приобретая определенные товары для детей, а также со специального промо-стенда, покупатели автоматически становятся участниками благотворительной акции — передачи детских товаров, купленных на сумму пожертвований, в дома малютки).

Соблюдение этических и социальных норм при проведении политики коммуникаций регулируется законодательством. Рекламодатели международного уровня должны соблюдать законы страны, в которой они осуществляют свою деятельность.

Российское законодательство в отношении рекламы представлено следующими законодательными актами: Закон РФ «О средствах массовой информации» от 27.12.91; Указ Президента РФ от 10.06.94 «О защите потребителей от недобросовестной рекламы»; Указ Президента РФ «О гарантиях права граждан на охрану здоровья при распространении рекламы» 1995г.; Закон РФ «О рекламе» от 18.07.95 и др.

3) Распространение идей устойчивого развития компаний и необходимости приверженности идеям корпоративной социальной ответственности привело к тому, что стандартная финансовая отчётность перестала быть достаточной. Социальная отчётность корпораций стала также важнейшей составляющей системы КСО бизнеса. Корпоративную социальную отчётность можно определить как сложную систему информации, отражающей не только спонсорские и благотворительные программы компании, но и любые другие социально значимые аспекты её деятельности, которые могут повлечь существенные последствия для самой компании, потребителей её продукции, государственных органов, акционеров, контрагентов или каких-либо иных, связанных с ней групп общества. По мере развития корпоративной социальной отчётности, неизбежно встанет вопрос о необходимости её унификации, о переходе на единый, обязательный стандарт отчёта, основные параметры которого устроят все заинтересованные стороны, а публикация социального отчёта станет для компаний такой же обязательной, как подготовка финансовой отчётности. В настоящее время действует несколько стандартов социальной отчетности.

В России развитие нефинансовой отчетности относится к 2000 гг. В 2004 г. была выпущена российская версия модели социальной ответственности — Социальная хартия российского бизнеса (Российский Союз Промышленников и Предпринимателей). Уже в 2006 г. насчитывалось около 280 компаний, которые внедрили практику социальной отчетности в свою работу. Социальный отчет планировали использовать в качестве инструмента повышения качества корпоративного управления и средства прозрачности в деятельности компании для улучшения диалога с социальными партнерами. Главные акценты социального отчета в России — работа с персоналом, благотворительность и развитие региона.

4) Социальные инвестиции — вложения в объекты социальной сферы с целью получения дохода и повышения уровня и качества жизни людей посредством удовлетворения их материальных, духовных или социальных потребностей. Реализуются, как правило, крупными компаниями, оказывают существенную долгосрочную поддержку в различных сферах и являются примером скрытых форм сотрудничества бизнеса и государства, взаимного баланса их интересов и ответственности.

Одним из направлений правового регулирования КСО со стороны государства РФ является нормативное закрепление в региональных законах, направленных на развитие малого и среднего предпринимательства. В них рассматривается механизм социального партнерства в регионе, а также благотворительная политика.

К числу форм государственного воздействия, позволяющего решать многочисленные задачи, относится институциональная политика, направленная на формирование исходных условий в распределении ресурсов и поддержание механизмов общественной координации.

Институциональная политика – это политика порядка, направленная на создание и обеспечение функционирования правовой и институциональной структур. Конечной целью институциональной политики является обеспечение социально-экономической эффективности. Для достижения этой цели институциональная политика включает следующие направления:

1.установление прав собственности и правил контрактации

2. политика в области образования населения, создание и распространение информации и знаний

3. сглаживание провалов рынка, включая антимонопольную политику, содействие среднему и мелкому бизнесу, законодательства о налогах, о банкротстве и др.

4.сглаживание провалов государства, включая изменения в структуре государственной власти, законы о государственной службе, система переобучения и повышение квалификации лиц, принимающих решения и др.

5.макроэкономическое прогнозирование и индикативное планирование

6.обеспечение внутренней стабильности, включая формирование фискальной и денежной конституции и формирование институтов открытой экономики с учетом вопросов экономической безопасности,

7. создание институтов культуры, формирующих новую систему мотивов поведения и предпочтений как движущих сил общественной эволюции.

Таким образом, институциональная политика - это проводимые государством мероприятия по формированию новых, устранению старых и трансформации имеющихся собственнических, трудовых, финансовых, социальных и других экономических институтов (экономических элементов социальной структуры, характеризующих устройство, формы организации и регулирования экономической жизни). Преобразования экономических институтов имеют место в процессе проведения экономических реформ, например, при переходе от централизованной экономики к рыночной.

В кризисные времена государство призвано решать многие острые краткосрочные проблемы, например, связанные с ростом показателей безработицы, увеличивающимся бюджетным дефицитом, замедлением темпов роста и т.д. Долгосрочные современные тренды, такие как старение населения и миграция, оказывают дополнительное негативное влияние на политику многих стран. Вместе с этим увеличивается спрос граждан на прозрачность государственного управления, доступ к информации о деятельности государственных органов, лучшую социальную защиту. Технические новшества последнего времени, включая Интернет и средства социального общения, не только создают новые возможности для более эффективного взаимодействия органов государственной власти и общества, но и одновременно налагают на институты государственного управления дополнительную ответственность, требуя большей прозрачности, подотчетности и оперативности. Данное направление исследования в рамках NAEC призвано помочь государствам повысить эффективность своей политики в условиях глобализирующегося мира, а также способствовать выработке практических рекомендаций в области государственного управления и регулирования для самой ОЭСР.

Работа по данному направлению включает в себя 3 компонента:

Изучение влияния кризиса на эффективность государственной политики и степень доверия населения к государству, а также поиск необходимых мер по восстановлению этого доверия.

Анализ влияния мирового кризиса и глобальных трендов развития на социальные институты с акцентом на тематике старения населения.

Изучение современных проблем государственного регулирования, включая необходимость эффективного управления для поддержки инклюзивного роста и адаптации к условиям глобализирующегося мира.

Главный принцип институциональной политики: целесообразно все, что работает на эффективную национальную стратегию и не противоречит нормам международного права.

Отсутствие скоординированности принципов экономической политики правительства порождает хаос в юридическом оформлении институциональных преобразований.

Поэтому все проводимые государством меры по преобразованию государственных и частных экономических, социальных, финансово-кредитных и инвестиционных институтов (формированию новых, устранению старых или трансформации имеющихся институтов, характеризующих устройство, формы организации и регулирования экономической жизни) должны осуществляться в соответствовать требованиям разработки и реализации эффективной национальной стратегии без нарушения норм международного права.

По форме собственности корпорации и предприятия могут быть государственными и негосударственными. К государственным корпорациям и предприятиям относятся те организации, в которых государство является держателем контрольного пакета акций.

По отношению к частному предприятию-монополисту применяется антимонопольное законодательство, суть которого состоит в прямой зависимости от величины дохода, распределяемой между акционерами, от вклада в приращение эффективности производства. Остальная часть прибыли монополиста мобилизуется в бюджет для инвестиционных нужд государства. Если негосударственные корпорации или предприятия будут противиться антимонопольному законодательству, то нужно оценить реальную продажную стоимость их активов и потребовать, чтобы акционеры либо доплатили до реальной цены, либо перешли в положение арендаторов невыплаченной части имущества, либо же вернули собственность государству.

Доходы средних и малых предприятий, не являющихся монополистами и не вошедших в состав уполномоченных, образуются как разность между выручкой и затратами, включая уплату налогов.

Независимо от формы собственности, составляется список уполномоченных государством корпораций (ассоциаций) и предприятий с указанием их банковской принадлежности, которые прямо работают на обеспечение национальной безопасности и приравнены по условиям хозяйствования в части получения заказов, формирования цен, налогообложения, порядка кредитования, зарплаты и дохода. В акционерных организациях доход делится между собственниками акций, в неакционерных — по трудовому участию в получении дохода.

Государство способствует конкуренции между хозяйствующими субъектами за присвоение звания «уполномоченного». В этой конкуренции могут принять участие как резиденты, так и нерезиденты государства. Госзаказ и гарантированные кредиты. Выигрывает тот, чей бизнес-план более эффективен. Параметры регулирования экономики, вытекающие из необходимости обеспечения экономической безопасности, являются директивными для уполномоченных организаций.

Так как существующая система сбора информации не может обеспечить непосредственную связь федеральных органов со всеми средними и малыми предприятиями, то государство помогает им в создании корпораций. В рамках корпорации образуется более тесное, чем при обычных контрактах, организационно-технологическое взаимодействие предприятий и торговых фирм, что сокращает риск, издержки на производство продукции и содержание посредников. Крупные производственно-торговые синдикаты могут упорядочить движение товарных потоков, чтобы ликвидировать невероятные накрутки цен. Финансовым центром корпорации выступает банк.

Для защиты государственных интересов в землепользовании и в экспорте стратегического сырья земля и недра земли служат объектом собственности государства. Формы землепользования, если это способствует реализации эффективной стратегии, могут быть разные: государственная, коллективная, частная, в том числе на правах аренды и с привлечением иностранного капитала.

Целью институциональной политики нельзя считать создание институтов ради институтов, она должна быть направлена в конечном счете на обеспечение социально-экономической эффективности, раскрытие всех возможностей экономического потенциала общества для достижения приемлемого уровня благосостояния. Для достижения этой цели институциональная политика должна включать целый спектр направлений, обеспечивающих преодоление противоречий между экономическими интересами агентов и достижение консенсуса. Она должна быть связана с формированием и развитием современных институтов, включая установление прав собственности и правил контрактации, адекватных природно-технологическому базису общества и способствующих развитию его потенциала. Значит, институциональная политика должна включать политику в области образования населения, политику, направленную на создание и распространение информации и знаний, создание институтов науки и структур, связанных с развитием базовых для данного общества отраслей.

Институциональная политика должна быть связана с элиминированием провалов рынка, включая антимонопольную политику, содействие мелкому и среднему бизнесу, законодательство о банкротстве, патентах, налогах и т.д. С другой стороны, она должна быть направлена на элиминирование провалов государства, в том числе на изменения в структуре государственной власти, законов о государственной службе, системы переобучения лиц, принимающих решения и др. К институциональной политике необходимо отнести макроэкономическое прогнозирование и индикативное планирование, ориентирующее частные интересы в направлении достижения общественного интереса. Большое значение имеет политика, обеспечивающая внутреннюю стабильность, что связано с формированием фискальной и денежной конституции, а также формирование институтов открытой экономики с учетом вопросов экономической безопасности. Нельзя не сказать о важной роли институтов культуры, формирующих новую систему предпочтений и мотивов поведения, социопсихологических факторов как движущих сил общественной эволюции. Роль социальной политики отмечалась выше и не требует дополнительных обоснований. Образовательная, культурная и социальная политика создает условия для личностного роста, формирует новые системы и институты социальных отношений.

В 1959 году Сеймур Липсет предложил модернизационную гипотезу, согласно которой необходимыми и достаточными условиями являются совершенствование политических институтов (что приведет к равномерному распределению богатств) и высокий уровень образования. Опираясь на эти два условия экономическая система может обеспечить качественный рост за счет модернизации. Следовательно, в задачу государственной власти входит комплекс мер, направленных на совершенствование политических институтов, снижение социально-экономической поляризации общества и эффективное развитие инновационной системы (в частности образования). Однако, позже эта гипотеза была опровергнута рядом исследователей.

Считается, что институциональная экономика в качестве объектов управления должна выделять три аспекта – формальные институты, неформальные практики (институции) и так называемое представление людей о мире.

Последний аспект представляется достаточно важным, поскольку он в значительной мере формирует трансакционные затраты (или «силу трения» в экономике). Дело в том, что любые экономические модели рассматривали человека как экономически рационально поступающего хозяйствующего субъекта, однако этот допуск стал причиной неправильной работы множества экономических моделей.

Нобелевский лауреат Герберт Саймон в своей «теории ограниченной рациональности» доказал, что людям свойственно нерациональное поведение. Теорию Саймона дополнил другой нобелевский лауреат Оливер Уильямсон, который доказал, что людям свойственно «оппортунистическое поведение». Т.Веблен и У.Митчелл – представители школы старого институционализма также отрицали способность человека как «рационального оптимизатора».

Первой концепцией является ограниченная рациональность - принятие решений без сбора всей доступной информации и осуществления всех возможных расчетов. Невозможно предугадать все изменения, невозможно составить контракт, который исчерпывал бы все варианты развития будущих событий.

Второй концепцией является оппортунизм - тайное или явное следование собственным интересам в ущерб целям партнера. Поскольку существует вероятность оппортунизма, трансакция оказывается опасной и требует правового обеспечения в виде контракта.

Важное место в концепции Уильямсона занимали три характеристики любой трансакции, которые влияют на выбор способа ее осуществления. Специфичность активов, неопределенность и частота трансакций. Кроме того, заслугой Уильямсона является выделение двух уровней институционального анализа: институциональной среды, являющей собой совокупность основополагающих экономических, юридических, политических и социальных правил, которые определяют рамки человеческого поведения, и институциональных соглашений, представляющих собой договоренности между индивидами и их группами, которые определяют способы конкуренции и кооперации.

Используя идеи Саймона и Уильямсона Дж. Акерлоф продемонстрировал, что ограниченная рациональность и оппортунистическое поведение могут влиять на модели рыночной конкуренции, приведя пример обращения продукции на вторичном автомобильном рынке.

Ли Якокка доказал, что людям свойственен не только оппортунизм, но и альтруизм, который может, например, проявляться в краунсорсинговых моделях и изобретениях. Таким образом, Саймон, Уильямсон, Акерлоф, Якокка и другие доказали, что пренебрежение субъективным поведением человека при формировании экономических моделей и институтов может генерировать исследовательские ошибки и неточности. Следовательно, при институциональном совершенствовании развития социально-экономических систем необходимо учитывать нерациональное оппортунистическое поведение индивидов, которые могут действовать и как самостоятельные агенты, и как часть корпоративных и государственных организаций.

Согласно нобелевскому лауреату 1993 года Дугласу Норту, институциональные изменения – это сложный процесс, потому что предельные изменения (change in the margin) могут быть следствием изменений в правилах, неформальных ограничениях, в способах и эффективности принуждения к исполнению правил и ограничений. Норт называет институциональные изменения, наряду с технологическими изменениями, главными детерминантами социального и экономического развития. Институциональные изменения определяют то, как общества развиваются во времени и таким образом являются ключом к пониманию исторических перемен. В предисловии научного редактора к его работе отмечается, что крупные институциональные изменения происходят медленно, так как институты являются результатом исторических перемен, формирующих индивидуальное поведение. Чем выше институциональная неуверенность, тем выше становятся затраты по операциям.

Д. Норт определяет институт как «структуру, которую люди накладывают на свои взаимоотношения, определяя таким образом стимулы, наряду с другими ограничениями (бюджетными, технологическими и т.д.), очерчивающие границы выбора, а они, в свою очередь, задают рамки функционирования экономики и общества в течение того или иного периода времени».

Д. Норт говорит об институциональной основе управления общественным развитием, состоящей из трех основных элементов:

формальные правила (законодательные акты, официально закрепленные нормы права и т.д.);

неформальные ограничения (обычаи, соглашения, традиции, профессиональная этика и т.д.);

механизмы принуждения, которые обеспечивают соблюдение правил (полиция, судебная система и т.д.).

По Д. Норту институты определяют и ограничивают весь набор альтернатив, имеющихся у людей, и включают все формы ограничений, сформированных человеком для придания определенной структуры отношениям между людьми. Именно институциональные предпосылки оказывают решающее влияние на возникновение и развитие фирм. Фирмы, в свою очередь, определяют процесс деформации и изменения институциональных границ. Причем, автор говорит о существовании институтов как ускоряющих развитие качества жизни населения, так и тормозящих его.

Л. Тевено и Л. Болтянски, являющиеся представителями школы нового французского институционализма (экономика соглашений), рассматривают рыночную экономику не как отдельный объект исследования, а как подсистему общества. Общество же в целом рассматривается как совокупность 7-ми институциональных подсистем (рыночная, индустриальная, традиционная, гражданская, общественного мнения, творческой деятельности, экологическая), в рамках каждой из которых сформировались требования к действиям людей и особые способы координации между ними. Л. Тевено и Л. Болтянски считают ошибочным объяснение всей хозяйственной жизни рациональностью и стремлением к рыночному равновесию и трактуются данными авторами лишь как «частные случаи». Поведение акторов, по мнению данных авторов, определяется их принадлежностью к одной из описанных учеными подсистем.

Декан экономического факультета МГУ, профессор А.А. Аузан определяет институты как «правила игры» (формальные и неформальные) и механизмы принуждения их исполнения (формальные и неформальные). Аузан рассматривает институты с одной стороны как генераторы удобства, а с другой стороны как ограничительные аспекты. В связи с этим институциональное совершенствование можно рассматривать как попытку превалирования удобства над ограничениями. А.А. Аузан видит функцию государства в формировании качественных формальных институтов, так как государство является источником легитимного насилия. Формальные институты (за счет как раз их формализации) обладают большей устойчивостью перед неформальными институтами, при этом неформальные санкции могут обладать большей мотивационной силой, чем формальные санкции.

Примечание: это текст, составленный по материалам учебных изданий

Автор работы: Пользователь скрыл имя, 14 Апреля 2014 в 16:40, доклад

Краткое описание

Правовое регулирование — это целенаправленное воздействие на общественные отношения с помощью правовых (юридических) средств.

Человеческое общество характеризуется той или иной степенью организованности, упорядоченности. Это вызвано потребностью и необходимостью согласования потребностей, интересов отдельного человека и сообществ людей (больших или малых социальных групп). Достижение такого согласия осуществляется социальным, в том числе правовым, регулированием.

Прикрепленные файлы: 1 файл

Правовое регулирование КСО.docx

Правовое регулирование — это целенаправленное воздействие на общественные отношения с помощью правовых (юридических) средств.

Человеческое общество характеризуется той или иной степенью организованности, упорядоченности. Это вызвано потребностью и необходимостью согласования потребностей, интересов отдельного человека и сообществ людей (больших или малых социальных групп). Достижение такого согласия осуществляется социальным, в том числе правовым, регулированием.

Основные виды и средства правового регулирования

Регулирование может быть как внешним по отношению к человеку (кто-то каким-либо образом воздействует на человека), так и внутренним (саморегулирование). На протяжении своего развития общество выработало многообразную систему средств и способов регламентации поведения людей. Средства отвечают на вопрос, чем регулируется поведение людей, а способы - как осуществляется это целенаправленное воздействие.

К средствам социального регулирования относят прежде всего социальные нормы: правовые (юридические), моральные, корпоративные, обычаи и др. Норма — основное, но не единственное средство воздействия на поведение людей. К средствам регулирования относятся также индивидуальные властные предписания, меры физического, психического, организационного принуждения и др.

В системе социального регулирования важнейшая роль принадлежит правовому регулированию, под которым в узком смысле понимается воздействие норм права (системы правовых норм), других специально-юридических средств на поведение людей и на общественные отношения для их упорядочения и прогрессивного развития.

Юрист должен знать, что в широком смысле слова разностороннее воздействие на общественные отношения оказывает вся совокупность правовых явлений, в том числе правовые идеи, принципы правовой жизни общества, не воплощенные в юридические формы (в законы, другие нормативные правовые акты, решения судебных органов и др.). Но для решения своих профессиональных задач юристу необходимо прежде всего понимать роль, значение правового регулирования как совокупности средств и способов реализации позитивного права.

Позитивное право характеризуется свойствами и механизмами, обеспечивающими его реализацию в жизни общества. Нормативность, общеобязательность, формальная определенность, обеспеченность силой государственно-правового принуждения — эти свойства права позволяют перевести правовые нормы из сферы должного в сферу сущего, в повседневную практическую жизнь человека и общества.

Изучение правовых явлений, подчиненное практическим задачам, ставит целью подготовить будущих юристов к пониманию регулятивной роли законов и других нормативных актов, индивидуальных решений, иных правовых средств в их взаимосвязи и взаимодействии.

Правовым регулированием можно назвать только такое воздействие, при котором ставятся достаточно ясно обозначенные цели. Например, в целях упорядочения использования земли, обеспечения ее сохранности, повышения эффективности землепользования издается закон о земле. Воздействие норм земельного права, в результате которого реализуются поставленные цели, можно назвать правовым регулированием.

Но если под воздействием законодательного акта или его норм наступают последствия, не предусмотренные законодательством, а в некоторых ситуациях и противоречащие целям законодателя, то такое воздействие не может считаться правовым регулированием. Например, под воздействием земельного законодательства возросла цена на земельные участки, увеличилось число сделок спекулятивного характера, совершаемых ради наживы, непроизводительного использования земли. Негативное влияние закона о земле на общественные отношения нельзя назвать правовым регулированием, поскольку это не входило в цели законодателя и не соответствует принципам права — упорядочить жизнь общества, обеспечить справедливый, разумный характер пользования такой ценностью, каковой является земля.

Не является правовым регулированием воздействие, осуществляемое неюридическими средствами. Так, пропаганда даже правовых идеалов через средства массовой информации не может быть отнесена к правовому регулированию как специально-юридической организующей деятельности.

Безусловно, в реальной жизни духовное, идеологическое, психологическое воздействие права пересекается, сочетается со специально-юридическим правовым регулированием. Воздействие на общественные отношения, поведение людей специально-юридическими способами и средствами, в свою очередь, оказывает влияние на духовно-нравственную, идеологическую стороны жизни человека.

Выделение правового регулирования как целенаправленной, результативной, нормативно-организационной деятельности с помощью специфических юридических способов и средств имеет смысл в плане подготовки профессионалов-правоведов. Это позволит будущим юристам детально ознакомиться с инструментарием их профессиональной деятельности.

Предмет правового регулирования

Право не должно, да и не может регулировать все общественные отношения, все социальные связи членов общества. На каждом конкретно-историческом этапе общественного развития должна быть достаточно точно определена сфера правового регулирования.

В тех условиях, когда сфера правового регулирования заужена, когда не используются возможности права для упорядочения общественных отношений, в обществе возникает угроза произвола, хаоса, непредсказуемости в тех областях человеческих отношений, которые можно и нужно упорядочить с помощью права. А когда сфера правового регулирования неоправданно расширена, особенно за счет централизованного государственно-властного воздействия, создаются условия для укрепления тоталитарных режимов, заурегулированности поведения людей, ведущего к социальной пассивности, безынициативности членов общества.

Во-первых, в сферу правового регулирования должны входить те отношения, в которых находят отражение как индивидуальные интересы членов общества, так и интересы общесоциальные. Во-вторых, в этих отношениях реализуются взаимные интересы их участников, причем каждый из них идет на некоторое ущемление своих интересов ради удовлетворения интересов другого. В-третьих, отношения эти строятся на основе согласия выполнять определенные правила, признания обязательности этих правил. В-четвертых, эти отношения требуют соблюдения правил, обязательность которых подкреплена достаточно действенной силой.

История правовой жизни общества показала, что в сферу правового регулирования входят три группы общественных отношений, отвечающих перечисленным выше признакам.

Первую группу составляют отношения людей по обмену ценностями, как материальными, так и нематериальными. Наиболее ярко проявляется возможность и необходимость правового регулирования имущественных отношений, ибо во взаимоприемлемом обмене имуществом заинтересовано и все общество, и каждый отдельный человек. Эти отношения строятся на основе общепризнанных правил (например, признание выражения ценности в денежном эквиваленте). Обязательность признания правил обеспечена действенной силой специального аппарата правового принуждения.

Во вторую группу входят отношения по властному управлению обществом. Эти отношения также отвечают всем признакам, по которым их можно включить в сферу правового регулирования. В управлении социальными процессами заинтересованы и человек, и общество. Управление осуществляется ради удовлетворения как индивидуальных, так и общесоциальных интересов и должно осуществляться по строгим правилам, обеспеченным силой принуждения. Естественно, в сферу правового регулирования входит государственное управление социальными процессами.

Третью группу составляют отношения по обеспечению правопорядка. Эти отношения призваны обеспечить нормальное протекание процессов обмена ценностями и процессов управления в обществе. Данные отношения возникают из нарушения правил, регламентирующих поведение людей в двух указанных ранее сферах.

Общественные отношения, входящие в эти группы, составляют предмет правового регулирования. Это общественные отношения, которые по своей природе могут поддаваться нормативно-организационному воздействию и в конкретно-исторических условиях требуют правового регламентирования. От характера и содержания общественных отношений, составляющих предмет правового регулирования, зависят особенности, характер, способы и средства правового регулирования. Например, отношения по эквивалентному обмену ценностями, в частности имущественные отношения, требуют иных правовых способов и средств регулирования, чем те, которые используются для регламентации управленческих отношений.

От характера, вида общественных отношений, составляющих предмет правового регулирования, зависит степень интенсивности правового регулирования, т. с. широта охвата правовым воздействием, степень обязательности правовых предписаний, формы и методы правового принуждения, степень детализированности предписаний, напряженность правового воздействия на общественные отношения.

Методы правового регулирования

Разнообразие общественных отношений, входящих в сферу правового регулирования, порождает различие в методах и способах юридического воздействия.

Из предложенного деления всех общественных отношений на три группы (отношения по обмену ценностями, управленческие и правообеспечительные (правоохранительные) отношения) достаточно очевидно различие между отношениями первой группы и отношениями второй и третьей групп. Если в первую группу входят отношения между равноправными обладателями (собственниками) ценностей, например между продавцом и покупателем в договоре купли-продажи, то во второй и третьей группах — отношения между властвующим и подвластным. Это характерно как для отношений управления, например между органом государства и подчиненным ему должностным лицом, так и для отношений по охране, обеспечению правопорядка, между судом и правонарушителем, привлеченным к юридической ответственности.

В зависимости от указанных различий в характеристике общественных отношений в теории правового регулирования принято выделять два метода правового воздействия.

Метод децентрализованного регулирования, построенного на координации целей и интересов сторон в общественном отношении, характерен для отношений субъектов гражданского общества, удовлетворяющих в первую очередь свои частные интересы. Этим методом регулируются отношения в сфере отраслей частноправового характера.

Метод централизованного регулирования регулирует отношения, где приоритетным, как правило, является общесоциальный интерес. В государственно-организованном обществе общесоциальные интересы выражает в первую очередь государство, осуществляющее централизованное управление социальными процессами, наделенное властными общезначимыми полномочиями. Поэтому централизованными методами, как правило, осуществляется регулирование в публично-правовых отраслях (конституционном, административном, уголовном праве).

По степени категоричности правовых предписаний выделяются два метода правового регулирования.

Один из них именуется императивным. Эго такой метод, при котором субъекты могут действовать только так, как предписано нормой права, и не иначе. Например, предписание закона о том, что личный обыск осуществляется лицом того же пола, что и обыскиваемый, является безусловным, категорическим, императивным.

Другой метод, именуемый диапозитивным, дает возможность сторонам в каком-либо правоотношении самостоятельно решать какие-то вопросы. Лишь тогда, когда они этого не сделали, возникает обязанность следовать правовому предписанию. Например, согласно ст. 135 ГК РФ принадлежность следует судьбе главной вещи, если договором между сторонами не предусмотрено иное.

В правоведении избирают разные методы правового регулирования в зависимости от характера отношении между сторонами правоотношения. Стороны могут находиться в отношениях субординации (власти и подчинения), например в административном праве. В других правовых отношениях стороны находятся в отношениях координации своих интересов и потребностей, например в гражданском праве.

Способы правового регулирования

Способы правового регулирования определяются характером зафиксированного в норме права предписания, способами воздействия на поведение людей.

В теории права принято выделять три основных способа правового регулирования.

Первый способ — предоставление участнику правовых отношений субъективных прав (управомочивание). Этот способ выражается в комплексе дозволений управомоченному лицу на совершение определенных действий (например, собственнику дозволяется владеть, пользоваться и распоряжаться принадлежащей ему вещью).

Второй способ - обязывание совершить какие-то действия (например, собственник жилого дома обязывается платить налоги).

Третий способ - запрещение, т. е. возложение обязанности воздерживаться от определенных действий (например, работодателю запрещено привлекать к сверхурочным работам несовершеннолетних).

Второй и третий способы имеют определенное сходство: и тот и другой предполагают возложение обязанностей, но если в одном случае обязанности имеют позитивный, активный характер, то в другом — пассивный.

В качестве дополнительных способов правового воздействия можно указать на применение мер принуждения (например, возложение юридической ответственности за совершенное правонарушение). Этот способ относится к дополнительным. Во-первых, он представляет собой вид обязанности: юридическая ответственность может рассматриваться как обязанность претерпевать лишения, кару, наказание. Во-вторых, этим способом обеспечивается надлежащее исполнение предоставленных прав, исполнение возложенных обязанностей, соблюдение установленных запретов.

К дополнительным способам относится предупредительное (превентивное) воздействие норм, предусматривающих возможность применения правового принуждения. Например, нормы уголовного кодекса обладают превентивным воздействием на лиц, склонных к совершению преступлений.

К дополнительным способам можно также отнести стимулирующее воздействие норм права. Таким способом оказывают влияние поощрительные нормы, т. е. нормы, в которых предусмотрено поощрение за активное правомерное поведение (например, за изобретательскую, рационализаторскую деятельность).

Изучение системы налоговых отношений позволяет оценить такие важные понятия, как институт собственности и институт власти. Большое внимание непосредственно уделяется взаимодействию государства (законодателю) и субъекта налоговых отношений (законоисполнителю). Теория институциональной экономики, позволяет найти теоретические основы формирования системы налоговых отношений на базе современной научной парадигмы.

«Налоговые отношения» - это охраняемые государством общественные отношения, которые возникают в сфере налогообложения и имеют экономическую основу, представляющие собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права. В процессе налоговых отношений происходит принудительное изъятие государством денежных средств у налогоплательщиков с целью их перераспределения между указанными субъектами для удовлетворения общих и собственных интересов органов власти.

Стоит отметить, что такие отношения имеют двухуровневую природу, которая позволяет выявить характер связи и отношения между субъектами и объектами налоговой системы [2]. Первый уровень наиболее фундаментален и представляет собой движение налога от налогоплательщика к государству. Второй уровень (организационно-институциональный) является отражением различных способов и методов налогообложения, организаций, институтов и исследует взаимосвязь между основными и второстепенными субъектами налоговой системы.

Взаимодействие института собственности и института власти лежит в основе развития налоговых отношений. Причиной является двойственная природа налогообложения. С одной стороны основными функциями налоговой системы выступают:

- пополнение дохода государства (фискальная);

- перераспределение полученных денежных средств между физическими и юридическими лицами, государством, отраслями и сферами экономики (распределительная);

- взаимодействие государства на экономические и социальные процессы, происходящие в обществе (регулирующая);

- наблюдение и соблюдение стоимостных пропорций в результате распределения и образования доходов у различных субъектов экономики (контрольная) [3, с.16].

С другой стороны, государство должно создавать и формировать экономическую среду, благоприятную для всех видов общественно полезного предпринимательства, в том числе и для физических лиц; пропагандировать невмешательство в процессы бизнес-деятельности с целью сохранения стимулов для выполнения основной экономической цели – получение прибыли.

Таким образом, на первый план должна выйти идея о максимизации общего благосостояния заданной экономической системы при наличии налогообложения. Государство, имея возможность выступать самостоятельным игроком и регулировать ситуацию при помощи использования налоговых инструментов, влияет на решение экономических субъектов, в том числе, по средством распределения ресурсов. Поэтому крайне важно найти такой формат поведения государства, когда налоговая политика не затрагивает принципы поведения экономических субъектов [4, с.44].

Сам налог выступает в роли института, так как имеет свойство снижать уровень неопределенности в принятия будущего решения налогового агента. Кроме того реализует воздействие неэкономических факторов, таких как правовое регулирование, поведение индивидов и другие аспекты, которые позволяют влиять на внешние изменения. Однако стоит отметить, что происходит это через институт государства. Таким образом, «институт налога», как понятие, следует рассматривать в роли части системы или подсистему института государства.

Кроме того налоговая система должна быть подчинена следующим принципам: справедливости (распределение налога по уровню получаемого дохода), единства налоговой системы (налоговая система действует на всей территории страны для всех типов налогоплательщиков); однократности (один и тот же объект налогообложения должен облагаться налогом за установленный период один раз); обязательности (все налогоплательщики обязаны своевременно и полно уплатить налоги). Только при использовании данных принципов формируется оптимальная налоговая среда для налогоплательщика.

Важной особенностью любой системы налогообложения является ее преобразование относительно возникающих экономических ситуаций, например, кризиса. В связи с этим государство обязано обеспечить четкость и однозначность принимаемых решений об изменении или введении новых «правил игры» в налоговой сфере. В то же время не должно происходить ужесточения экономического порядка, а, следовательно, внедряемые меры не должны приводить к росту трансакционных издержек агента.

Эффективность налоговой политики заключается в создании стимулов для оплаты налогов. Государство обязано формировать систему противодействия теневого рынка получения доходов, с помощью использования «жестких» и «мягких» институтов. «Жесткие» институты, представляют собой законы и законодательные акты, которые созданы для защиты правил налогового поведения. «Мягкие» институты направлены на поведение экономических агентов: уплата налогов сопровождается получением от государства социальных и трансакционных благ.

Таким образом, институциональные аспекты налоговой системы, заключающиеся в формировании оптимальной среды как для налогоплательщика, посредством применения законов, соблюдения определенных «правил игры» налоговой политики, эффективного порядка существования субъекта как экономического и налогового агента, так и для самого государства очень важны. С помощью институтов налогообложения государство имеет возможность влиять на систему в целом, регулируя экономические отношения между органами власти и налогоплательщиками.

2) Мкртчян А.С. Институциональные аспекты налогообложения в современной российской экономике [Электронный ресурс]/ А.С. Мкртчян. Режим доступа: http://searchthat.ru/2007/section200701/konkurentosposobnost-territorij-i-predpriyatij-menyayushejsya-rossii-2007-chast-3/konkurentosposobnost-territorij-i-predpriyatij-strategiya-ekonomicheskogo-razvitiya-strany/2896/

3) Попова Л.В. Налоговые системы зарубежных стран: учебно-методическое пособие / Л.В. Попова, И.А. Дрожжина, Б.Г. Маслов.- М.: Дело и Сервис, 2008.

4) Соколовская Е.В., Соколовский Д.Б. Совершенствование института налогообложения доходов от капитала с учетом концепцими нейтральности/ Е.В.Соколовская, Д.Б. Соколовский.- Журнал институциональных исследований. Том 5, № 1, 2013.

5) Хантаева Н.Л. Формирование института налогов и налогообложения в условиях современной экономики России : дис. . канд. экон. наук - Улан-Удэ, 2004.

Читайте также: