Правовое положение инвестиционных товариществ в налоговом праве

Опубликовано: 10.05.2024

Юридическая компания «Пепеляев Групп» сообщает о принятии федеральных законов, устанавливающих новую форму коллективных инвестиций (инвестиционное товарищество), а также особенности налогообложения деятельности такого хозяйственного образования. Принятые законы вступают в силу с 1 января 2012 г.

Инвестиционное товарищество

Федеральный закон от 28.11.2011 г. № 335-ФЗ «Об инвестиционном товариществе» устанавливает особенности договора простого товарищества, заключаемого для осуществления совместной инвестиционной деятельности (инвестиционного товарищества).

Предусматривается, что осуществление таких коллективных инвестиций может осуществляться путём приобретения и отчуждения не обращающихся на организованном рынке акций (долей), облигаций хозяйственных обществ, товариществ, финансовых инструментов срочных сделок, а также долей в складочном капитале хозяйственных партнерств.

Новым законом, в частности, определены:

- особенности заключения договора инвестиционного товарищества (в том числе его обязательное нотариальное удостоверение);

- требования к политике ведения общих дел (инвестиционная декларация);

- специфика ведения общих дел участников договора (в том числе назначение управляющих товарищей и порядок открытия счёта инвестиционного товарищества);

- ответственность товарищей по общим обязательствам в зависимости от оснований их возникновения.

Налогообложение и контроль деятельности инвестиционного товарищества

Федеральным законом от 28.11.2011 г. № 336-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "Об инвестиционном товариществе» внесены изменения в части первую и вторую Налогового кодекса РФ, предусматривающие особенности налогообложения деятельности, осуществляемой в рамках договора инвестиционного товарищества.

Помимо дополнений, вытекающих из квалификации договора инвестиционного товарищества в качестве разновидности договора простого товарищества, закон предусматривает и ряд иных дополнений. В частности, предусмотрено:

- направление в налоговый орган по месту учета управляющего товарища копии договора инвестиционного товарищества;

- представление налоговому органу расчета финансового результата инвестиционного товарищества по форме, утверждённой Минфином России;

- сообщение налоговому органу об открытии или о закрытии счетов инвестиционного товарищества.

Установлены также особенности проведения налоговых проверок участников договора инвестиционного товарищества.

В часть вторую Налогового кодекса РФ внесены дополнения, которые предусматривают:

- освобождение от НДС услуги управляющих товарищей по ведению общих дел участников договора инвестиционного товарищества;

-особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества, как в отношении налога на доходы физических лиц, так и в отношении налога на прибыль организаций.

Что сделать, о чем подумать

Предлагаемая законодателем модель осуществления коллективных инвестиций может оказаться привлекательной при осуществлении инвестиционной деятельности в России, в том числе с участием иностранных организаций. Выбор такого способа инвестирования позволяет реализовать одно из преимуществ договора простого товарищества – отсутствие двойного налогообложения. В то же время, предусмотренные законом особенности регулирования такой деятельности требуют от потенциальных инвесторов оценить все преимущества и недостатки такой модели инвестирования.

Помощь консультанта

Специалисты юридической компании «Пепеляев Групп» готовы осветить особенности инвестирования и организации бизнеса с использованием новой организационно-правовой формы как с правовой, так и с налоговой точки зрения, предложить и рассмотреть возможные варианты достижения бизнес-задач посредством инвестиционного товарищества, предоставить соответствующие рекомендации.

Для получения дополнительной информации обращайтесь, пожалуйста:

в Москве – к Андрею Никонову, Старшему партнеру, по тел.: (495) 967-00-07 либо по e-mail; Владимиру Воинову, Ведущему юристу, по тел.: (495) 967-00-07 либо по e-mail ;

в Санкт-Петербурге – к Сергею Сосновскому, руководителю налоговой практики (СПб), по тел.: (812) 640-60-10 либо по e-mail

Если о Договоре простого товарищества многие уже слышали неоднократно, то о его младшем брате - инвестиционном товариществе (ИТ) - единицы. А принять этот инструмент на вооружение, однозначно, стоит. Это и законная налоговая экономия, и скрытое владение, и безналоговое рефинансирование. Договор регулируется специальным законом 1 и отдельными положениями НК РФ.

1. Цели объединения и вклады.

Совместная инвестиционная деятельность предполагает объединение юридических лиц для вложения общего имущества в объекты инвестирования в целях извлечения прибыли.

Объектами инвестиционной деятельности в понимании все еще действующего закона РСФСР 2 являются вновь создаваемые и модернизируемые основные фонды и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Вкладами в ИТ могут быть деньги, иное имущество, за исключением подакцизных товаров, имущественные права и иные права, имеющие денежную оценку, профессиональные и иные знания, навыки и умения, а также деловая репутация. Оценка вклада не в денежной форме, производится в порядке, предусмотренном в договоре, или оценщиком.

2. Субъектный состав. Права и обязанности сторон.

Участниками договора - Товарищами могут быть только юридические лица, в том числе иностранные, в том числе некоммерческие.

По своей роли в договоре участники ИТ бывают двух видов:

Управляющие товарищи - те, кто активно участвуют в деятельности, отвечают по обязательствам товарищества всем своим имуществом, и

Товарищи-вкладчики - как правило, участвуют в товариществе пассивно и по его обязательствам отвечают только в пределах своего вклада в совместную деятельность. Их вкладом являются деньги, если иного не предусмотрено договором. Участие Товарищей-вкладчиков не обязательно - вполне все могут иметь статус управляющих товарищей.

Управляющий товарищ правомочен на действия в интересах остальных участников в силу самого договора, доверенность от остальных товарищей ему не требуется. По закону ИТ не может быть негласным, а потому, действуя в интересах всех товарищей, Управляющий раскрывает, что представляет интересы конкретного товарищества, не обозначая участвующих в нем партнеров. Однако вполне возможна ситуация, при которой третьи лица захотят убедиться в широте правомочий лица, действующего от товарищества, на совершение той или иной сделки. В таком случае условия договора все же придется раскрыть, либо лучше заранее выдать соответствующую ему доверенность на управляющего товарища.

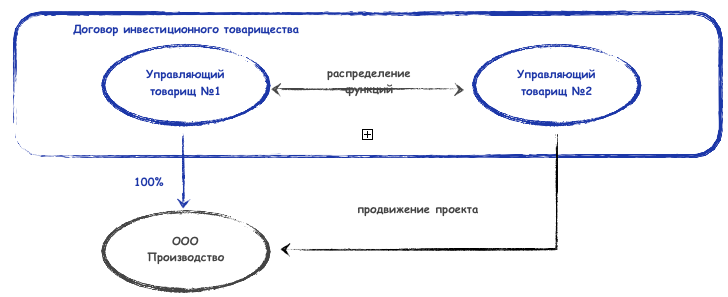

Учитывая, что управляющих товарищей может быть несколько, руководящие функции между ними возможно юридически разделить в зависимости от распределенных зон ответственности, например, один Товарищ отвечает за руководство и владение производственным направлением, являясь единственным участником ООО «Производство», второй - за продвижение проекта: его рекламу, поиск новых инвесторов и т.п.

Важный момент: за последствия своих действий в рамках ИТ все управляющие товарищиы несут солидарную ответственность.

Самая главная особенность конструкции - это возможность очень гибкого регулирования отношений сторон, их прав и обязанностей. Закон предусматривает широкие возможности для проработки вопросов:

управления инвестиционным товариществом (как принимаются решения, кто за что отвечает),

регулирования отношений товарищей (например, максимальная самостоятельность инициатора проекта или, наоборот, «старшинство» за Товарищем-вкладчиком),

распределения прибыли (например, частота, пропорционально/непропорционально вкладам и/или активному участию);

«входа/выхода» (например, каким критериям должен отвечать желающий присоединиться к договору, как происходят расчеты с выходящим участником и т.п.);

установления различных по объему прав и обязанностей, а также процедуры владения активами инвестиционного товарищества (например, у товарища-вкладчика есть право решающего голоса по вопросам, касающихся отчуждения недвижимого имущества) и т.п.

Договором может быть предусмотрен инвестиционный комитет (включающий в себя всех или часть товарищей), который будет решать самые важные вопросы, например, одобрение определенных сделок, включение в состав новых товарищей и т.д. При этом порядок голосования в комитете возможно определить в договоре по разным вопросам совершенно разными способами (исходя из размеров вкладов, по одному голосу у каждого товарища, иным образом).

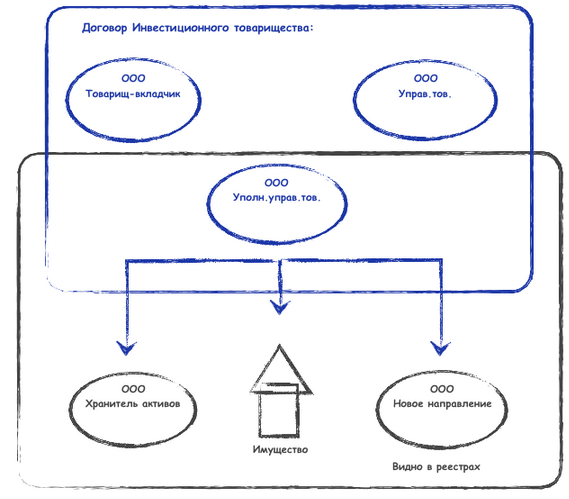

Подобно фигуре товарища, ведущего общие дела в простом товариществе, в ИТ выбирается Уполномоченный управляющий товарищ, который, помимо общих обязанностей управляющих товарищей, обязан:

осуществлять обособленный учет доходов и расходов ИТ;

открывать банковские счета в интересах ИТ;

вести налоговый учет в связи с участием в договоре инвестиционного товарищества;

вести реестр участников договора инвестиционного товарищества (п. 3 ст. 4 ФЗ об ИТ).

Им может быть только российская организация, и именно он выступает «лицом» товарищества во всех реестрах, но о плюсах этого далее.

3. Заключение договора.

Договор подлежит обязательному нотариальному удостоверению и хранению. По сути, конкретный нотариус ведет соответствующее товарищество. На сайте Федеральной нотариальной палаты в обязательном порядке отражается информация о договоре, его названии, например, Договор Инвестиционного товарищества «Инвестиции будущего», и его уполномоченном управляющем товарище (УУТ). И только. Также один экземпляр договора (или копия) предоставляется в налоговый орган по месту регистрации УТТ. Иные лица информацию об условиях и составе участников договора в открытом доступе получить не могут. Реестр участников ведет только УТТ.

Любые изменения в договор также подлежат нотариальному удостоверению, однако в этом случае прямой обязанности на направление измененного договора в налоговый орган в НК РФ нет (Ст. 24.1 НК РФ). Вместе с тем, состав товарищей налоговый орган все равно узнает из обязательной формы расчета финансового результата товарищества, ежеквартально ему предоставляемой (подробнее далее).

Договор может быть заключен путем присоединения к нему нового товарища. В этом случае управляющий товарищ заключает с таким лицом нотариальное соглашение о присоединении, определяющее условия, порядок и сроки внесения новым участником вклада в общее дело. При этом внесение изменений в договор инвестиционного товарищества не требуется.

Максимальный срок договора - 15 лет, при истечении которого нужно совершить ряд отдельных «ликвидационных процедур», предусмотренных законом.

4. Особенности налогообложения в ИТ.

Также как и в договоре Простого товарищества, вся деятельность ИТ облагается НДС. Но, если договор реализуется только для скрытого владения долями и акциями и совершения сделок с ними, - этот момент значения уже не имеет (такие сделки НДС не облагаются).

Налог на прибыль, УСН.

Налоги и сборы, возникающие у конкретного товарища в связи с его участием в договоре, каждый участник уплачивает самостоятельно по своей системе налогообложения (п. 1 ст. 24.1 НК РФ). На уровне товарищества налоги с дохода не уплачиваются. Как и в договоре Простого товарищества, упрощенцы могут применять в качестве объекта только «доходы, уменьшенные на величину расходов». Определение налоговых обязательств каждого товарища производится на основании расчета финансового результата ИТ, который осуществляет Уполномоченный управляющий товарищ.

Важный момент! В отличие от договора Простого товарищества в ИТ можно учесть убытки. Общие убытки инвестиционного товарищества можно распределить между товарищами, они учитываются при определении личного налогообложения каждого товарища. Исключение составляют случаи, когда:

участник выходит из инвестиционного товарищества с отрицательным результатом (оценка возвращаемого имущества или имущественного права меньше оценки, по которой оно было передано по договору инвестиционного товарищества). Тогда убыток не учитывается для целей налогообложения (подп. 12 ст. 278.2 НК РФ, подп. 12 ст. 214.5 НК РФ);

убытки получены от участия в инвестиционном товариществе в налоговом периоде, в котором налогоплательщик присоединился к ранее заключенному другими участниками договору инвестиционного товарищества, в т. ч. в результате уступки прав и обязанностей по договору иным лицом (п. 1 ст. 283, подп. 11 ст. 214.5 НК РФ).

Налог на имущество организаций. Если это будет предусмотрено договором, все товарищи могут вносить свой вклад в ИТ имуществом. В таком случае налогоплательщиками по налогу на имущество останутся сами товарищи. Каждый товарищ самостоятельно исчисляет и уплачивает налог на имущество, которое он внес по договору инвестиционного товарищества. В отношении имущества, приобретенного или созданного в процессе совместной деятельности, исчисление и уплата налога производятся участниками товарищества самостоятельно пропорционально стоимости их вклада в общее дело (п. 1 ст. 377 НК РФ).

В отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисление и уплата налога производятся участниками договора товарищества пропорционально стоимости их вклада в общее дело.

п. 1 ст. 377 НК РФ

«. исчисляют и уплачивают налог на имущество организаций самостоятельно с учетом условий договора на основании сведений, представляемых лицом, ведущим учет общего имущества товарищей. . »

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 11 декабря 2014 г. №03-05-05-01/63720

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 28 августа 2012 г. №03-05-05-01/52

5. Определение финансового результата в ИТ и отчетность

Ежеквартально уполномоченный управляющий товарищ обязан определить прибыль или убыток от деятельности в рамках ИТ нарастающим итогом, пропорционально установленной договором доле участия каждого товарища в прибыли.

Полученные от деятельности ИТ доходы уменьшаются на все произведенные расходы и убытки предыдущих периодов (при их наличии). Если полученная при расчете величина является отрицательной, она признается убытком, а налоговая база - равной нулю. Отдельным расходом ИТ является вознаграждение управляющих товарищей за ведение общих дел, если выплата вознаграждения предусмотрена договором.

Данные финансового результата товарищества по установленной форме 3 Уполномоченный управляющий товарищ поквартально направляет в налоговой орган в сроки, установленные для представления налоговой декларации (расчета) по налогу на прибыль организаций). Предварительно копию расчета и сведения о приходящейся на каждого из товарищей доле прибыли (убытка) инвестиционного товарищества УУТ направляет им , чтобы они могли рассчитать налог на прибыль со своей части прибыли.

6. Реестр участников, прикрытое и скрытое владение.

В открытых источниках информация о членах ИТ не размещается. Ведение реестра участников договора и предоставление сведений из него по требованию имеющих на это право государственных органов, иных лиц, осуществляет Уполномоченный управляющий товарищ.

Таким образом, сведения о составе участников договора содержатся в самом договоре, хранящемся у нотариуса, в налоговой инспекции по месту нахождения уполномоченного управляющего товарища и у него самого. В ЕГРЮЛ, а также в иных реестрах госорганов видно только Уполномоченного управляющего товарища и реквизиты договора (см. ст. 10 ФЗ Об ИТ). Сведений о других товарищах там не содержится (читай, прикрытое владение).

Закон также предоставляет возможность участвовать в договоре через посредника,. В этом случае даже в самом договоре инвестиционного товарищества будет виден только посредник, реальный инвестор останется за кадром (читай, скрытое владение). Однако, возможные риски здесь очевидны: посредник может сказать, что он в договоре участвует исключительно в своем интересе и реальному собственнику нужно будет доказываь свои права, например, на имущество товарищества. Хотя и на этот случай в нашем арсенале есть возможность «постелить соломки».

Именно эти особенности и позволяют нам использовать договор инвестиционного товарищества для сокрытия (прикрытия) факта владения бизнесом:

Поскольку доли/акции компаний приобретаются инвестиционным товариществом в лице его уполномоченного управляющего товарища, формально (в ЕГРЮЛ, реестре акционеров) именно он и становится владельцем активов, а доли/акции приобретают статус общего имущества инвестиционного товарищества. При этом доля каждого из товарищей на данное имущество определяется пропорционально размеру его вклада, внесенного в инвестиционное товарищество. Для учета прав на ценные бумаги, составляющие общее имущество товарищей, уполномоченному управляющему товарищу депозитариями и держателями реестра открываются счета депо и лицевые счета инвестиционного товарищества. Имена (наименования) участников договора инвестиционного товарищества при этом не указываются (п. 2 ст. 10 ФЗ об ИТ).

Таким образом, сразу и явно установить владельца доли/акций нельзя. Опосредованно через уполномоченного управляющего товарища долей/акциями владеют все товарищи. При этом, поскольку доли товарищей определяются договором, третьи лица информации о том, в каком размере каждый из товарищей владеет долей в общем имуществе, не обладают.

Доли и акции управляющих товарищей, которыми они владели до вступления в инвестиционное товарищество, могут быть их вкладом в совместную деятельность. В этом случае формально также поменяется владелец активов (долей) – на уполномоченного управляющего товарища, ведущего учет общего имущества. Таким образом, также можно скрыть фактическое владение бизнесом, при этом обязательно детально урегулировав полномочия управляющего товарища, ведущего учет общего имущества, по владению и распоряжению передаваемыми активами.

К тому же в случае, если юридических лиц в группе компаний больше, чем сособственников и затруднен вопрос с выбором участников/акционеров для всех компаний, то договор инвестиционного товарищества позволяет аккумулировать владение в рамках учета общего имущества ИТ и распределять прибыль от участия в компаниях согласно любой договоренности партнеров. Учитывая общее владение всеми долями, у каждого из партнеров существует гарантия получения справедливой доли в прибыли всей группы компаний, а не отдельных субъектов, где он числится как участник/акционер.

Кроме того, выстраивание такой цепочки владения усложняет обращение взыскания на имущество по обязательствам одного из товарищей. Так, например, если выдел доли должника в натуре, согласно условиям договора инвестиционного товарищества, невозможен, либо против выдела или перевода его прав и обязанностей по договору ИТ возражают остальные товарищи, кредитор вправе требовать продажи должником своей доли остальным участникам товарищества по рыночной стоимости. Независимая оценка может сильно варьироваться, а конфиденциальность договора инвестиционного товарищества делает получение сведений о действительном размере и стоимости доли товарища затруднительным.

Государственная регистрация прав на недвижимое имущество также осуществляется только на Уполномоченного управляющего товарища. Его партнеры в реестре не указываются. (п. 4 ст. 10 ФЗ об ИТ). Но отражено, что лицо действует в интересах договора ИТ, а потому третье лицо, например, не может приобрести имущество в обход условиям договора, якобы не зная о нем (не станет добросовестным приобретателем имущества).

В государственном реестре прав на недвижимое имущество в случае передачи его в общую собственность Инвестиционного товарищества указывается:

вид права: слова «общая долевая собственность»;

правообладатели: слова «Участники договора инвестиционного товарищества, управляющим товарищем (товарищами) является:_______», далее указываются сведения об управляющем товарище (наименование, адрес, ОГРН);

документы-основания: реквизиты договора инвестиционного товарищества (в том числе наименование (индивидуальное обозначение) данного договора, включающее в себя слова «инвестиционное товарищество», регистрационный номер данного договора в реестре нотариальных действий единой информационной системы нотариата, фамилия, имя и отчество нотариуса, у которого данный договор был удостоверен, дата нотариального удостоверения данного договора), акт приема-передачи недвижимого имущества и так далее.

Сведения о размере доли в праве не указываются.

То есть, указано, что товарищ действует в интересах товарищества, но остальные товарищи не указаны.

Это следует из Приказа Минэкономразвития России от 23.12.2013 №765 (ред. от 26.03.2015) «Об утверждении правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним. »

Эта же информация отражается в выписке.

Даже в другом договоре Инвестиционного товарищества, в котором участвует первое Инвестиционное товарищество, указывается только Уполномоченный товарищ (п. 9 ст. 10 ФЗ Об ИТ).

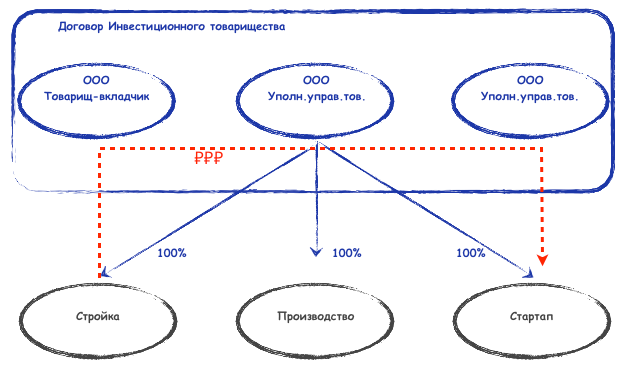

7. Безналоговое рефинансирование в группе компаний

В рамках товарищества можно свободно перераспределять денежные средства, заработанные, например, в одном направлении деятельности - в другое (другую компанию):

Например, доходы от строительного направления, полученные в виде дивидендов, перенаправляются в компанию «Стартап» безналоговым способом (например, вкладом в чистые активы Стартапа п.3.4 п.1 ст. 251 НК РФ).

8. Резюме:

Таким образом, Инвестиционное товарищество:

Юридически закрепляет согласованные доли собственников в бизнесе (в том числе и в имуществе) в ситуациях, когда партнеры ведут бизнес сразу в нескольких направлениях, и их доли в компаниях распределены неодинаково;

Обеспечивает скрытое (прикрытое) владение бизнесом или его частью, а также имуществом;

Позволяет аккумулировать прибыль одних бизнес-проектов и инвестировать в другие с полным обособлением каждого направления и минимальными налоговыми последствиями;

Закрепляет зоны ответственности в проекте с учетом компетенций и ролей участников договора;

Устанавливает гибкий порядок для обсуждения и принятия решений участниками договора (исходя из функций каждого участника, закрепления права последнего голоса за тем или иным собственником по отдельным вопросам и др).

1. Федеральный закон от 28 ноября 2011 г. №335-ФЗ «Об инвестиционном товариществе», далее - ФЗ об ИТ

2. См. Закон РСФСР от 26.06.1991 г. № 1488-1 «Об инвестиционной деятельности в РСФСР» в действующей редакции.

3. Форма утверждена Приказом Минфина РФ от 13.06.2012 г. № 77н «Об утверждении формы расчета финансового результата инвестиционного товарищества»

В каких случаях необходимо заключать договор инвестиционного товарищества, как проходит эта процедура, и требует ли данный документ обязательного нотариального заверения?

Инвестиционное товарищество – что это такое?

Инвестиционным товариществом называется объединение двух или более участников (но не более 50), которые соединяют свои финансовые вклады для дальнейшей совместной инвестиционной деятельности. Цель такого объединения – получение прибыли. Юридическое лицо при создании товарищества не образуется.

Деятельность товарищей регламентируется:

- Гражданским кодексом РФ

- Федеральным Законом «Об инвестиционном товариществе»

- Договором инвестиционного товарищества

Какие документы нужны для оформления договора?

Образовавшееся товарищество только тогда может начать вести свою инвестиционную деятельность, когда будет заключен договор. Для этого потребуется подготовить ряд документов:

- Инвестиционную декларацию – приложение к договору, которое также называют «политикой ведения общих дел».

- Соглашение, которое также прикладывается к договору.

- Доверенность на ведение дел товарищей.

Что должно быть указано в договоре инвестиционного товарищества?

- Название документа, указывающее на то, что товарищество является инвестиционным.

- Указание всех участников договора (товарищей).

В качестве участников могут выступать, как коммерческие, так и некоммерческие организации (в случаях, предусмотренных действующим законодательством). Физические лица не могут являться участниками договора инвестиционного товарищества.

- Указание точного размера вклада каждого из участников, а также сроки внесения этих вкладов.

- Указание размера долей.

- Ответственность, которую несет каждый из товарищей при невыполнении обязательств, прописанных в договоре.

- Указание размера вознаграждения управляющим товариществом. Вознаграждение может назначаться в виде фиксированной суммы, либо зависеть от прибыли инвестиционного товарищества.

- Срок, в течение которого действует соглашение.

Комментирует нотариус:

Обратите внимание: в договоре товарищества не может быть указана деятельность, которая не относится к инвестиционной.

Заверение договора в нотариальной конторе

Договор инвестиционного товарищества – документ, который в обязательном порядке требует нотариального заверения. При этом заверяться он должен у нотариуса, чья контора территориально расположена по месту нахождения управляющего товариществом.

Для процедуры нотариального удостоверения требуется подготовить несколько экземпляров договора – каждый товарищ получит по одному экземпляру, а еще один образец договора останется у нотариуса.

Если вам требуется заверить договор инвестиционного товарищества, вы можете обратиться за этой услугой в нашу нотариальную контору по адресу: Москва, Страстной бульвар, дом 7. Мы работаем ежедневно, в том числе в выходные и праздничные дни.

Вам может быть интересно:

Будние дни:

с 10:00 до 21:00

Выходные дни:

с 10:00 до 20:00

Или просто приходите без записи.

Вы можете попасть к нам в любое время без записи.

Также Вы можете позвонить к нам или задать вопрос через мессенджер

+7 (495) 609-00-08

г. Москва, Страстной Бульвар, д.7, этаж 2

За последнее время мне пришлось достаточно глубоко погрузиться в тему налогообложения в инвестиционных товариществах («ИТ»). Изумился, ужаснулся и, как водится, решил поделиться.

Не буду рассказывать о том, что такое ИТ, для чего оно нужно и какими нормативно-правовыми актами оно регулируется. Для целей дальнейшего повествования достаточно, что в ИТ есть «просто» товарищи, а есть управляющий товарищ («УТ»). Последний – ведет общие дела, в том числе отвечает за ведение налогового учета. Регулируется этот вопрос, в основном, в ст.278.2 НК РФ. При этом данная статья носит такой мозгодробительный характер, что мне, причем с коллегами по цеху, с трудом удалось (да и удалось ли) разобраться в хитросплетении мыслей ее авторов.

Общие положения

Итак, как следует из п.2 ст. 278.2 НК РФ, УТ определяет прибыль (убыток) от деятельности в рамках ИТ нарастающим итогом по результатам каждого отчетного (налогового) периода. При этом прибыль (убыток) каждого товарища определяется пропорционально его доле участия в прибыли ИТ.

Для этого все получаемые доходы УТ «раскладывает» по пяти отдельным налоговым базам:

1) с ценными бумагами, обращающимися на организованном рынке ценных бумаг

2) с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

3) с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг

4) с долями участия в уставном капитале организаций

5) по прочим операциям инвестиционного товарищества.

Зачем так было сделано – загадка, но что есть, то есть.

Риск повышенного уровня налогообложения для УТ и «простых» товарищей

Как предусмотрено в п.6 ст.278.2 НК РФ, расходы, понесенные в рамках ИТ для ведения общих дел, подлежат распределению по базам, указанным выше. При этом, как императивно установлено в этой норме, такое распределение осуществляется пропорционально суммам доходов ИТ по соответствующим операциям. Аналогичное правило предусмотрено для вознаграждения УТ в п.7 ст.278.2 НК РФ.

Иными словами, если в рамках ИТ понесен расход, то УТ распределяет этот расход по указанным выше базам пропорционально зафиксированным в них доходам. Казалось бы, логично, но у стандартного ИТ обычно разделены периоды инвестирования и выхода из инвестиций. Проще говоря, сначала ИТ несет расходы (дью дилидженс, структурирование сделки, юристы-договорники, общеадминистративные расходы и проч.), а затем спустя некоторое время у него появляются поступления от сделанных инвестиций.

Теперь представим себе ситуацию, когда в течение длительного времени ИТ осуществляет расходы, накопило достаточно значительную сумму, но пока не имеет доходов. Основания для разнесения расходов по той или иной базе отсутствуют, ведь доходов-то нет и пропорцию для распределения расходов по пяти базам рассчитать невозможно.

Представили? А теперь представьте, что в рамках ИТ возник незначительный доход, допустим, курсовая разница или проценты по банковскому депозиту. Этот доход попадает в базу №5, и это дает основание для распределения всех накопившихся расходов по пяти базам, ведь теперь-то пропорцию подсчитать уже можно. Правда пропорция, как можно догадаться, будет весьма однобокая: все 100% расходов (а это, напомню, все накопившиеся к этому моменты прямые и прочие расходы, связанные с уже сделанными инвестициями) попадут в базу №5 и встанут против одного единственного минимального дохода.

Итого, по базе №5 – грандиозный убыток, для которого нет корреспондирующего дохода от сделанных инвестиций. А когда наконец-то эти доходы пойдут, то они попадут в базы № 1-4, где расходов нет. В результате товарищи фактически уплатят налог с гросс суммы полученных доходов по базам № 1-4, а накопленный убыток (читай: расходы на сделанные инвестиции) будет все еще ждать своего часа по базе №5.

Компенсация таргетом расходов ИТ

Проблема, описанная выше, возникает и в другой ситуации, также весьма распространенной в жизни ИТ. Иногда при совершении инвестиционной сделки стороны договариваются, что приобретаемая компания полностью или частично компенсирует расходы ИТ на сделку: имеются в виду расходы на дью дилидженс, структурирование, подготовку договора и т.п.

В налоговом учете такая компенсация будет отражена в составе доходов, что в обычной жизни не является проблемой, поскольку есть и корреспондирующие расходы. Однако в контексте проблематики, описанной выше, проблема перестает быть малозначительной, ведь компенсация доходов может стать тем самым триггером, который запустит масштабную «конвертацию» инвестиционных расходов в убытки, учтенные в базе №5.

Неясность относительно возможности учета отдельных расходов

В абз.4 п.6 ст.278.2 НК РФ содержится достаточно странное положение. Я обычно не люблю цитировать нормы законодательства, но это как раз тот случай, когда можно: «Расходы управляющего товарища в интересах всех товарищей для ведения общих дел товарищей, в том числе произведенные за счет средств на счете инвестиционного товарищества, не учитываются управляющим товарищем, ответственным за ведение налогового учета, при определении налоговой базы в соответствии с пунктом 2 настоящей статьи.» Аналогичная норма применительно к вознаграждению УТ есть в абз.3 п.7 ст.278.2 НК РФ.

Как вы это понимаете? У меня есть, как минимум, три варианта интерпретации того, что написано выше:

1) В этой норме ведется речь о тех расходах, которые в интересах ИТ понес УТ, оплатив их, так сказать, из собственного кармана. Эта интерпретация выглядит несколько сомнительно, поскольку в рассматриваемом абзаце достаточно прямо говорится о расходах «за счет средств на счете ИТ».

2) Данный абзац предполагает, что расходы, понесенные УТ, не будут учитываться в его собственной базе по налогу на прибыль в части, приходящейся на его вознаграждение или на его долю в прибыли ИТ. Но тогда зачем здесь делается ссылка на п.2 ст.278.2 НК РФ, в котором говорится не о доходах УТ, а о том, что УТ формирует прибыль (убыток) от деятельности в рамках ИТ пропорционально доле участия каждого участника ИТ в прибыли ИТ.

3) Наконец, можно учесть как раз тот факт, что в данном абзаце дается ссылка на п.2 ст.278.2 НК РФ. Значит, УТ не учитывает понесенные им расходы при формировании налоговой базы, но это не мешаем ему сообщать размер этих расходов каждому товарищу дополнительно, чтобы он смог самостоятельно принять решение об их учете (или неучете) для целей налогообложения прибыли.

Забегая вперед, скажу, что третий подход мне представляется наиболее близким к правильному, хотя он тоже не совсем укладывается в прокрустово ложе действующего законодательства.

Что же делать

А. Расходы на ведение общих дел ИТ

Пока что на практике усматривается только один вариант действий, который может помочь разрешить указанную проблему. В основе этого варианта: предположение о возможности разделения расходов, которые несет ИТ на ведение общих дел, на прямые и прочие.

Прямые расходы – это расходы, непосредственно связанные с инвестицией, и поэтому их очевидно можно отнести к той или иной налоговой базе из числа пяти баз, упомянутых выше. В состав прямых расходов, в первую очередь, включается собственно расходы на приобретение долей/акций, а также связанные с этим консультационные, юридические, аудиторские и прочие услуги. Эти расходы следует разносить по той или иной базе по мере осуществления, не дожидаясь получения по ним каких-либо доходов.

Прочие расходы – это все остальные расходы, которые не относятся к прямым. К ним как раз и применяются правила п.6 ст.278.2 НК РФ о необходимости разнесения этих расходов по одной из пяти налоговых баз пропорционально отраженным в них доходам.

Более того именно к прочим расходам применяются и неоднозначные правила описанного выше абз.4 п.6 ст.278.2 НК РФ: УТ не учитывает их при формировании налоговой базы, а просто информирует о них каждого товарища с тем, чтобы он самостоятельно учел эти расходы для целей налогообложения в соответствии со своими представлениями о правильном. Хотя опять же подчеркну, что этот момент вляется спорным.

Б. Вознаграждение УТ

Логика, изложенная выше, в принципе работает и применительно к вознаграждению УТ. Если УТ может отнести его к конкретному доходу, то оно становится прямым вознаграждением УТ и прямиком идет в соответствующую налоговую базу.

Однако достаточно часто это бывает невозможно. В этом случае возникает необходимость разносить такое «прочее» вознаграждение УТ пропорционально доходам ИТ по пяти базам, что на начальном этапе жизни ИТ (и в отсутствие значимых доходов от основной деятельности) может привести к формированию у него существенного убытка, причем, искусственного убытка, не связанного с реальными экономическими результатами.

Возможное решение в этом случае состоит в применении положении абз. 2 п.1 ст.272 НК РФ. Если упростить, то в этой норме говорится, что расходы учитываются для целей налога на прибыль в соответствии с тем, как это описано в договоре. Если это не написано, а конкретную связь между доходами и расходами установить проблематично, то налогоплательщик сам распределяет расход.

Соответственно, можно утверждать, что вознаграждение УТ нельзя отнести к какому-то определенному периоду, поскольку оно платится за результат, который возникнет в будущем. Как следствие, распределять текущее вознаграждение, ориентируясь на текущие доходы, некорректно, ведь основные доходы будут получены позже. Поэтому вознаграждение целесообразно относить на расходы на завершающей стадии жизни проекта, когда ИТ выходит из сделанных инвестиций. Логика, конечно, слабоватая, но что есть, то есть.

Как все это оформить

В условиях отсутствия сколько-нибудь адекватного регулирования рассматриваемой ситуации в НК РФ остается только один способ – грамотная проработка учетной политики УТ. До начала ее проработки следует, конечно, внимательно вычитать сам договор инвестиционного товарищества и учесть его специфические положения: в первую очередь, конечно, положения о расчете вознаграждения УТ.

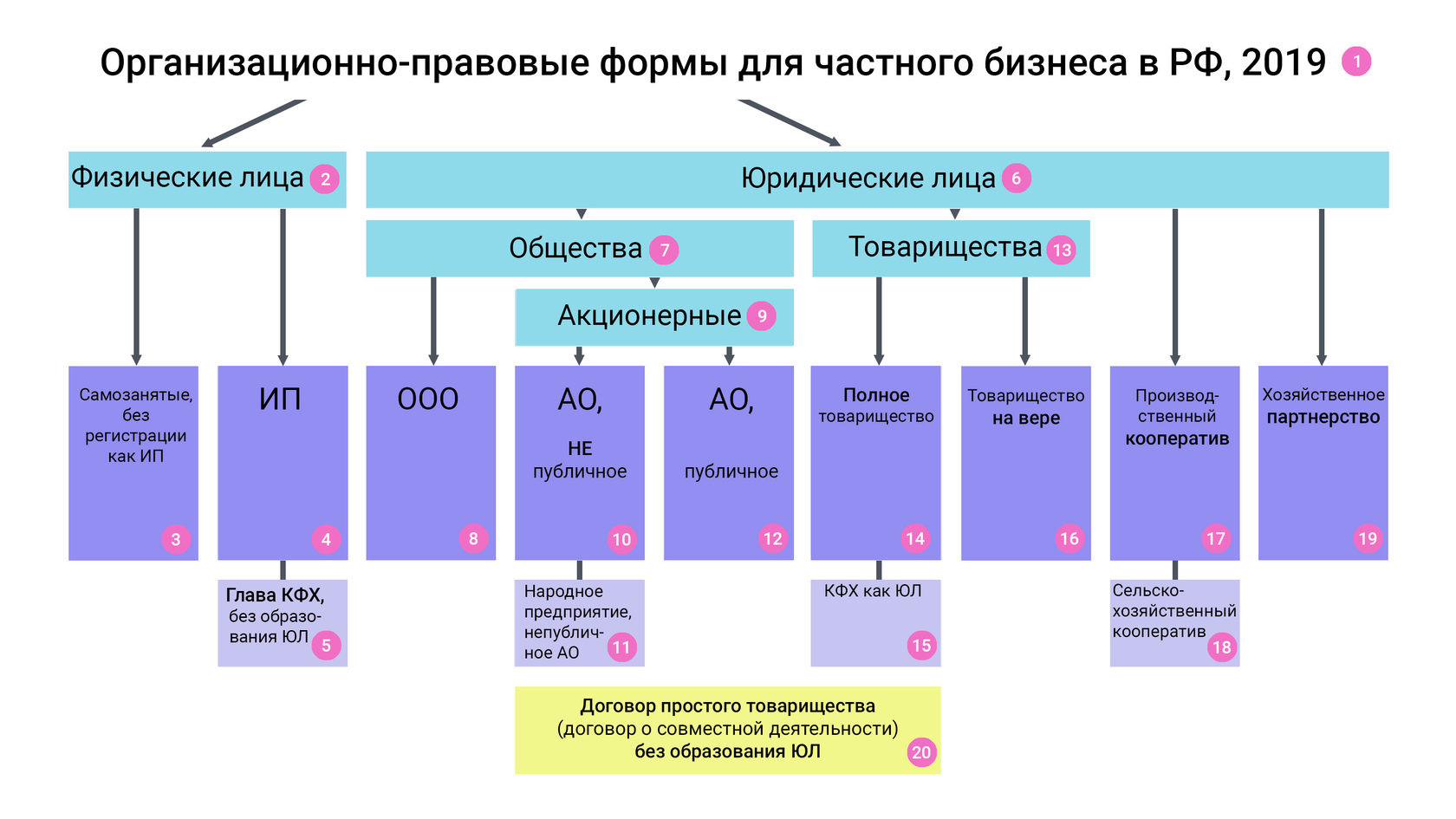

Схема составлена по состоянию на 21.11.2019.

На данной схеме приведены все возможные организационно-правовые формы для ведения предпринимательской деятельности физическими лицами и организациями.

Некоммерческие и государственные организации не рассматриваются.

Также не рассматриваются особенности правового положения кредитных, страховых, клиринговых организаций; специализированных финансовых обществ и обществ проектного финансирования, профессиональных участников рынка ценных бумаг, акционерных и паевых инвестиционных фондов, управляющих компаний инвестиционных фондов, негосударственных пенсионных фондов и иных некредитных финансовых организаций.

Самозанятый - физическое лицо, применяющее специальный налоговый режим "Налог на профессиональный доход (далее - НПД)".

Профессиональный доход - это доход физических лиц от использования имущества или от деятельности, при которой они не имеют работодателя и не привлекают наемных работников.

У самозанятых отсутствует необходимость государственной регистрации в качестве ИП и, соответственно, уплаты фиксированных страховых взносов. Индивидуальные предприниматели, соответствующие условиям, также имеют право применять НПД.

Налоговые ставки при НПД:

4% с реализации физлицам

6% с реализации юрлицам и ИП

Ограничения для применения НПД:

- Регионы в 2019: Москва, Московская область, Калужская область, Республика Татарстан;

с 2020 законодатели планируют присоединить больше регионов (законопроект на стадии рассмотрения).

- Выручка в год не более 2,4 млн рублей.

- Нельзя принимать наемных работников.

- Нельзя совмещать со специальными режимами.

- Нельзя оказывать услуги бывшим работодателям (в течение 2-х лет)

Ограничения по видам деятельности. Не применяется при:

- перепродаже товаров;

- реализации подакцизных товаров и товаров, подлежащих маркировке;

- реализации полезных ископаемых;

- заключении договоров поручения, комиссии, агентских.

Закон, регулирующий деятельность самозанятых:

Индивидуальный предприниматель - физическое лицо, состоящее на учете в едином государственном реестре индивидуальных предпринимателей (далее - ЕГРИП) с целью ведения предпринимательской деятельности без образования юридического лица.

В качестве ип могут быть зарегистрированы как граждане РФ, так и иностранные граждане, имеющие вид на жительство или разрешение на временное проживание.

Государственные служащие не имеют права заниматься предпринимательской деятельностью, и, следовательно, регистрировать ИП.

Есть виды деятельности, которые запрещены для ИП: например, охранная деятельность, розничная продажа алкогольной продукции, производство лекарственных средств и некоторые другие.

Имущество индивидуального предпринимателя неотделимо от его личного имущества, как физического лица, поэтому ИП несет ответственность по обязательствам всем принадлежащим ему имуществом, в том числе и личным.

К предпринимательской деятельности ИП применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона. Например, ИП приравнивается к физлицам, когда вопрос связан с ответственностью за правонарушения.

Индивидуальный предприниматель не обязан вести бухгалтерский учет, но обязан вести налоговый учет.

Налогообложение индивидуального предпринимателя:

ИП платит налоги в соответствии с выбранным режимом налогообложения.

По умолчанию ИП применяет общий режим налогообложения, то есть является плательщиком НДС, а вместо налога на прибыль платит НДФЛ.

Возможно применение следующих спецрежимов: упрощенная система налогообложения, единый налог на вмененный доход (до 2021 года), единый сельскохозяйственный налог, патент.

Фиксированные взносы:

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить фиксированные взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Размер фиксированных взносов для ИП в 2019 году:

на обязательное пенсионное страхование - 29 354 руб

на обязательное медицинское страхование - 6 884 руб

Итого: 36 238 руб

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование - 32 448 руб

на обязательное медицинское страхование - 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование. Общая сумма платежа в пенсионный фонд не может превышать в 2019 году - 234 832 руб, в 2020 - 259 584 руб.

Законы, регулирующие деятельность ИП, разбросаны по различным правовым актам.

Вот наиболее важные из них:

Читайте также: