Правила заполнения документов по налоговому учету доходов

Опубликовано: 25.04.2024

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

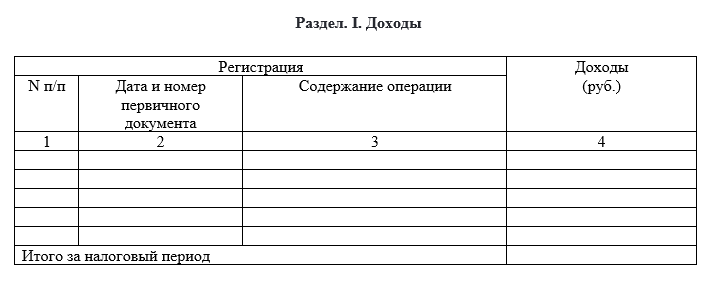

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

Правильное ведение регистров принципиально для целей грамотного налогового учета. Регистры обычно внимательно изучаются в ходе проверок. Нарушения в них довольно просто обнаружить. И за подобные нарушения назначаются высокие штрафы. Как избежать ответственности? Нужно вести регистры правильно. Рассмотрим базовые правила, актуальные для этой формы учета.

Что собой представляет налоговый регистр

Регистры – это элементы налогового учета. Они ведутся компаниями, выплачивающими налог на прибыль. Регистры обязаны формировать и агенты по НДФЛ.

В регистры заносятся все сведения, необходимые для установления размера налога на прибыль (статья 314 НК РФ). Затем эти сведения систематизируются. На их основании определяется налоговая база.

Регистры – это сводные формы для систематизации информации, которые сгруппированы на основании главы 25 НК РФ. При этом они не помещены на счета бухучета. Соответствующее определение приводится в статье 314 НК РФ.

Данные регистра должны отвечать, в том числе, на эти вопросы:

- На базе каких документов определена база для обложения налогами?

- Каков метод формирования этой базы?

Статья 314 НК РФ указывает на то, что регистры формируются на базе первички. При их заполнении нужно исключить эти недочеты:

- Ошибки и опечатки.

- Беспорядочное внесение сведений.

- Наличие пропусков.

Заполняются НР исключительно в хронологическом порядке.

ВАЖНО! Информация из регистров составляет налоговую тайну: сведения нельзя разглашать. В обратном случае накладывается ответственность.

Как должен выглядеть регистр

В НК РФ практически нет сведений, касающихся именно вида регистра. В Кодексе есть только общая информация. То есть задача по оформлению документов возлагается на организации.

Но в статье 313 НК РФ указаны обязательные сведения, которые нужно включить в регистр. В частности, это следующие пункты:

- Название.

- Период.

- Название проделанной операции.

- Итоги операции в рублях.

Документ заверяется подписью ответственного сотрудника. Подпись сопровождается расшифровкой.

Если это регистр НДФЛ, в него включаются эти сведения:

- Вид дохода.

- Льготы по НДФЛ, сокращающие налогооблагаемую базу.

- Размеры выплат.

- Даты выплат.

- Размер исчисленного налога.

- Дата удержания налога.

- Информация о платежках, которые подтверждают выплату налога.

Правила, относящиеся к налоговым регистрам, практически идентичны правилам, относящимся к бухгалтерской первичке. А потому у некоторых специалистов возникает вопрос о возможности заменить регистры бухгалтерской документацией. В НК РФ нет запретов касательно этого. Более того, в статье 313 НК РФ есть тому косвенное разрешение. Но в этой же статье прописано, что, если бухгалтерских данных недостаточно, их требуется дополнить. По результатам дополнений и формируется регистр.

ВНИМАНИЕ! Регистры ведутся и в бумажной, и в электронной форме. Электронная документация просто распечатывается, если для этого есть необходимость (к примеру, требование налоговой).

Как сформировать регистры

Как уже упоминалось, закон не устанавливает форму для регистров. Она определяется организацией самостоятельно. Разработанная форма закрепляется в учетной политике. Для этого требуется издать приказ.

Регистры могут разительно различаться по внешнему виду в зависимости от компании. В законе нет ограничений, касающихся формы. Но налогоплательщик должен соблюдать общее правило – в регистрах указываются все сведения, требующиеся для налогового учета. Из предоставленных данных должно быть ясно, как формировалась база под налогообложение.

Данные можно по-разному группировать. Допускается использование таблиц, списков. Однако применяемый инструмент группировки должен быть внесен в учетную политику.

Несмотря на определенную свободу, налогоплательщик должен помнить о ряде ограничений. В частности, в регистре должны присутствовать обязательные реквизиты. Если этих реквизитов нет, регистр будет считаться недействительным.

Регистры по налогу на прибыль

Регистры заполняются на базе первички и счетов бухучета. Требуются они для установления размера налога на прибыль. Бланки регистров разрабатываются с учетом специфики работы компании.

Как уже упоминалось, налоговые регистры могут заменяться бухгалтерскими документами. Но иногда нужно создавать регистры отдельно. Это актуально для операций, итоги по которым имеют разное отражение в налоговом и бухгалтерском учетах. Если организация имеет дело с подобными операциями, стоит разрабатывать регистры.

Требуется учитывать, что иногда нормы бухучета и налогового учета отличаются.

Соответственно, разными должны быть и документы для учета. И в этом случае пригодятся налоговые регистры.

Если организация имеет дело только с операциями, которые одинаково документируются с точки зрения и налогового, и бухгалтерского учета, отдельных регистров не требуется. Они просто заменяются на бухгалтерские регистры. Единая форма экономит время и облегчает расчеты.

Для формирования декларации по налогу на прибыль потребуется минимум два налоговых регистра: по доходам и тратам. Сведения о доходах и тратах нужны для установления размера прибыли. Именно она является налогооблагаемой базой, на основании которой и определяется размер налога.

Два регистра – это самый минимум, который пригодится при расчетах. Иногда вводятся вспомогательные регистры. Актуальны они тогда, когда организация занимается сразу несколькими направлениями деятельности. Регистры стоит завести, когда компания сталкивается с особыми операциями, предполагающими особый порядок образования налогооблагаемой базы.

Можно ли не разрабатывать формы регистров?

Что делать, если представители организации не хотят заниматься разработкой форм регистров? В этом случае возникает риск наложения ответственности на основании статьи 120 НК РФ. Чтобы избежать наказания, компания может просто взять уже существующие формы. Перечень их содержится в рекомендациях МНС «система для установления прибыли» от 19 декабря 2001 года.

Примеры

Есть две основных формы регистра. Это регистры, отражающие доходы и расходы. Но к ним при необходимости могут быть добавлены дополнительные формы. К примеру, в одной организации могут быть следующие регистры:

- Доходы от продажи.

- Траты, сокращающие доходы от продажи.

- Внереализационные доходы.

- Внереализационные траты.

Регистров может быть и больше. Все зависит от нужд конкретной фирмы. К примеру, можно ввести эти НР:

- Выручка от продажи товаров собственного производства.

- Выручка от продажи товаров, которые ранее были закуплены оптом.

- Выручка от продажи прочих изделий.

При оформлении каждого регистра нужно придерживаться положений НК РФ. К примеру, при заполнении регистра «Доходы от продажи» нужно помнить, что выручка должна фиксироваться без учета НДС и акцизов. Соответствующее правило приведено в пункте 1 статьи 248 НК РФ.

Для заполнения такого регистра нужно пользоваться сведениями из бухучета. В частности, счетами 90 и 91. Данные бухучета и сведения в регистрах не должны противоречить друг другу.

Налоговая декларация заполняется по унифицированной форме.

Понятие налоговой декларации

Налоговая декларация представляет собой официальный документ налогоплательщика, в котором содержатся сведения обо всех объектах налогообложения, о его регулярных доходах и расходах, а также иные особенности – имеющийся налоговый вычет, различные пояснения, порядок уплаты, штраф и т.д.

В состав налоговой декларации могут входить и иные сведения и пояснения, в зависимости от конкретной ситуации, например, от определенной деятельности организации – объекта налогообложения.

Расчет налога или сбора представляет собой процедуру по установлению точной суммы, необходимой для перечисления и последующей уплаты уполномоченному лицу – единой налоговой организации, в установленный срок.

Налоговый расчет авансового платежа, в соответствии с действующими положениями НК РФ, является официальным заявлением физического лица – налогоплательщика, которое содержит в себе сведения обо всех имеющихся у него объектах налогообложения.

Помимо этого, сюда также входят сведения о доходах и расходах физического лица, об их источниках, о налоговой базе, об авансовом платеже и его размере, а также иные особенности и пояснения, влияющие на дальнейшее исчисление и схему уплаты авансового платежа.

Расчет, проверка, составление сумм НДФЛ, исчисленных и удержанных налоговым агентом – это письменный документ, содержащий в себе сведения налогового агента в отношении физических лиц, которые получили определенные доходы и объекта налогообложения. В эти сведения также входит вычет, возврат, особенности и значение вычета, срок, порядок уплаты вычета, возмещение и т.д.

Согласно положениям НК РФ, различные документы, пояснения, бухгалтерская отчетность и налоговая декларация физических лиц могут быть сданы в ФНС как в электронной форме, так и на бумажном носителе, в установленный срок. Их составление, проверка объекта, возврат вычета, возмещение, процедура рассмотрения могут быть осуществлены как лично налогоплательщиком, так и через агента.

Представление налоговой декларации в налоговый орган

Действующие правила налогообложения и положения НК РФ предусматривают, что налоговая декларация объекта, как важная правовая отчетность, подтверждающая доходы физических лиц и организации, и их значение, суть, особенности рассмотрения, подлежит сдачи в ФНС четко в установленные сроки. Нарушение срока может повлечь за собой возврат документа, штраф и иную ответственность.

Электронная или письменная формы налоговых деклараций предполагают, что данная отчетность может быть представлена в ФНС лично налогоплательщиком, либо через его представителя – агента, обладающего соответствующими полномочиями.

Электронная отправка или возврат, а также проверка вычета и объекта, осуществляются только на официальном сайте.

Касаемо налогообложения организации, сдача электронной или письменной налоговой декларации может быть осуществлена как лично руководителем данной организации, так и главным бухгалтером учреждения, а также официальным представителем, в установленный срок.

При этом будет считаться, что отправка и сдача отчетности произошли в тот день, когда она была представлена в ФНС на бумажном, а не на электронном носителе.

Если налоговая отчетность физического лица или организации подается в ФНС посредством почтового отправления, в конверт обязательно должна быть вложена опись, в которой указаны все документы, разделы, сумма вычета, его значение, возмещение, сведения и пояснения, направляемые в данное место.

При таком способе отправки, сдача отчетности будет закреплена за тем днем, который будет указан в почтовом отправлении.

Какие налоговые декларации не подлежат представлению в налоговый орган

Действующее законодательство и НК РФ устанавливают, что не вся отчетность объекта налогообложения и документы о доходах по налогам и сборам могут быть сданы в налоговый орган по желанию физического лица, либо руководства организации.

Прежде всего, сдачи в ФНС не подлежат те налоговые документы и отчетность по сборам, где указаны налоги, от уплаты которых налогоплательщики были освобождены, в связи с введением особого налогового режима, приказа и т.д.

Сюда также относятся случаи, когда определенная деятельность налогоплательщика подразумевает освобождение от необходимости уплаты некоторых налогов, например, НДФЛ и т.д.

Единая упрощенная форма налоговой декларации применяется в отношении налогоплательщиков, не осуществляющих никаких финансовых операций, имеющих значение, в результате которых могли бы произойти какие-либо движения денежных средств, необходимые для полноценного налогообложения физических лиц или индивидуального предпринимателя.

Форма единой налоговой декларации, особенности и требования ее оформления, а также допустимые сроки сдачи, проверка, возврат, штраф, его сумма и ответственность утверждаются ФНС.

Налоговая отчетность физических лиц НДФЛ или индивидуального предпринимателя подлежит сдачи в ФНС в электронной, либо письменной форме, по месту учета налогоплательщика или налогового агента.

Способ отправки и представления налоговой декларации, а также сведения, указываемые в ней

Положения НК РФ предусматривают два законных и правомерных способа для сдачи единой отчетности в ФНС. Наиболее распространенным считается личное посещение отделения ФНС, где можно сдать все необходимые документы и пояснения, подтверждающие выполнение налоговых обязательств налогоплательщиком.

Все виды налоговых деклараций могут быть сданы именно этим способом, сюда также входит и налоговая декларация по налогу на прибыль, которую можно сдать лично либо через агента.

Менее затратным по времени считается способ передачи декларации посредством электронной отправки. Данная процедура подачи не требует никаких дополнительных действий, ее может выполнить каждое уполномоченное лицо, включая агента.

Положения НК РФ устанавливают определенный порядок заполнения налоговой декларации, а также дополнительные требования, особенности и пояснения к ее содержанию. Документы налогообложения и налоговая отчетность физического лица либо индивидуального предпринимателя, должна содержать следующие указываемые подтверждающие сведения и разделы:

- данные и пояснения о самом документе – его название и тип;

- сведения о налоговом органе – его наименование, местонахождение и иные указываемые данные;

- данные о физическом лице, либо организации, являющейся налогоплательщиком;

- контактные данные, по которым можно связаться с налогоплательщиком;

- особенности, касающиеся порядка предоставления и подачи электронной или письменной декларации – ее возврат, штраф, сумма, ответственность и т.д.;

- особенности порядка исполнения требования для уплаты декларационного платежа, его проверка, сумма, возврат, разделы и т.д.;

- особенности предоставления в ФНС декларации консолидированной группы налогоплательщиков, их ответственность, проверка, общая сумма, возврат, штраф, если имеется.

Форма и порядок заполнения налоговой декларации

Налоговая отчетность, в обязательном порядке, должна быть заполнена с учетом правил и пояснений действующего НК РФ. Если документы содержат ошибки, исправления, неточности, либо нарушена процедура оформления, сотрудник ФНС осуществит возврат данного документа, для исправления всех неточностей и повторной подачи.

Возврат или штраф за непредоставление, его сумма, а также иная ответственность, обязательно должны быть подкреплены соответствующими доказательствами, после того, как будет осуществлена проверка электронной или письменной отчетности НДФЛ.

Перед сдачей должна быть проведена подготовка и проверка налоговых деклараций и справок НДФЛ, для того, чтобы избежать совершения ошибок, указания не точных данных о доходах, порядке уплаты и т.д.

Декларация заполняется на основании точных имеющихся сведений. Утвержденная НК РФ форма НДФЛ предполагает указание пояснений в отношении тех или иных цифр в том случае, если это требуется. Сведения о доходах рассчитываются на основании подтверждающих документов – бухгалтерская отчетность, справки НДФЛ и т.д.

Ответственность за составление и значение указанных сведений, за исправления, неточности оформления, несоблюдение того или иного требования, а также за подтверждающие документы, полностью лежит на лице, занимавшимся заполнением налоговой декларации.

В ответственность также входит и срок сдачи единой налоговой отчетности в ФНС, установленный положениями НК РФ. Ответственность, как правило, представляет собой определенный штраф, сумма, порядок вычета и особенности уплаты которого будут зависеть от того, какие именно требования налогового законодательства были нарушены.

Все нарушения выявляет проверка, полученные результаты которой позволяют установить тот или иной штраф.

Особенности представления налоговой декларации

НК РФ и действующим законодательством разработана единая процедура подачи налоговой отчетности и сведений о доходах и сумма вычета объекта налогообложения, в электронной, либо письменной форме. Указанные сведения о доходах, подтверждающие документы, исправления, справки НДФЛ подлежат подачи лично налогоплательщиком, либо через его агента в установленные сроки.

Срок исполнения требования предоставления отчетности в отношении того или иного объекта должен быть четко соблюден. Несвоевременное представление налоговой декларации влечет за собой определенную ответственность в отношении налогоплательщика или его агента.

Бухгалтерская отчетность о доходах заполняется и подается, ориентируясь на место расположения объекта либо на место учета налогоплательщика или агента.

В случае внесения изменения в подтверждающие документы, например, справки НДФЛ, все исправления, новая сумма вычета и данные о доходах объекта, а также иные особенности, включая штраф, должны быть представлены в налоговый орган в 10-ти дневный срок со дня утверждения данных изменений.

Внесение изменений в налоговую декларацию и документы НДФЛ может быть осуществлено как лично налогоплательщиком, так и через его агента.

Ответственность и штраф за непредоставление единой отчетности, его сумма, размер и порядок уплаты, а также иные требования установлены положениями действующего законодательства.

В данной публикации мы рассмотрим регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ .

Изучив статью, вы узнаете:

- какую функцию выполняет данный регистр;

- порядок заполнения регистра;

- как отражаются начисление и удержание налога в регистре.

Назначение регистра

Регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ предназначен для составления:

- регистра налогового учета по НДФЛ, предусмотренного ст. 230 НК РФ; PDF

- заполнения раздела 2 формы 6-НДФЛ. PDF

- сведения о полученных работником доходах;

- исчисленных и удержанных суммах налога в разрезе даты получения доходов в организации, в которой сотрудник получал доходы.

Порядок заполнения

Рассмотрим порядок заполнения основных данных регистра.

Вид движения

Вид движения бывает двух видов: Приход и Расход .

- Приход — налог НДФЛ исчислен, в списке обозначается «+»;

- Расход — налог НДФЛ удержан, при выплате доходов, в списке обозначается «-».

Период

В графе Период указывается дата события: когда был исчислен или удержан налог.

Значение поля совпадает с датой Регистратора, по которому сформировалась запись в регистре Расчеты налогоплательщиков с бюджетом по НДФЛ .

Ставка налогообложения

Налоговые ставки, применяемые при исчислении налога на доходы физических лиц, установлены ст. 224 НК РФ.

В программе используются следующие ставки:

- 9% — при получении:

- дивидендов;

- процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007;

- доходов учредителями доверительного управления ипотечным покрытием.

- 13% — при получении:

- зарплаты и других доходов резидентов, кроме облагаемых по ставке 35%;

- зарплаты нерезидентов-иностранцев с патентом, граждан из ЕАЭС, высококвалифицированных специалистов, беженцев и лиц, получивших в РФ временное убежище.

- 15% — при получении дивидендов от российских организаций физическими лицами, не являющимися налоговыми резидентами РФ.

- 30% — при получении доходов физическими лицами, не являющимися налоговыми резидентами РФ, за исключением дивидендов.

- 35% —выигрыши, призы и материальная выгода резидентов.

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. Налоговые резиденты — это физические лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 месяцев, следующих подряд.

Физическое лицо

Работник, получивший доход, с которого исчислен (вид движения Приход ) или удержан (вид движения Расход ) налог НДФЛ.

Налогоплательщиками признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в РФ, не являющиеся ее налоговыми резидентами.

Документ-основание

Документ, послуживший основанием для начисления НДФЛ. Основанием для записи в регистр могут служить:

- Больничный лист ;

- Начисление дивидендов ;

- Начисление зарплаты ;

- Операции учета НДФЛ ;

- Отпуск ;

- Перерасчет НДФЛ .

Регистратор

Документ, при проведении которого сформировалась запись в регистр. Записи в регистр формируют:

- Начисление зарплаты ;

- Больничный лист ;

- Отпуск ;

- Списание с расчетного счета ;

- Выдача наличных ;

- и т. д.

Полный список документов можно посмотреть здесь. PDF

Организация

Указывается наименование нашей Организации. Данные заполняются автоматически по документу Регистратор. Если в форме документа-регистратора поле Организация не отображается, значит, в базе ведется учет только по одной организации, и программа заполнит эти данные по умолчанию. PDF

Подразделение

Подразделение организации, к которому отнесен работник.

Дата получения дохода

В поле Дата получения дохода заполняется дата фактического получения дохода в целях расчета НДФЛ. Программа автоматически проставляет дату получения дохода в зависимости от вида дохода:

- зарплата, средний заработок в командировке, ежемесячные премии — последний день месяца, за который начислили зарплату (премию);

- вознаграждение подрядчику — дата выдачи денег из кассы или перечисления со счета организации на карту подрядчика;

- отпускные и больничные — дата выдачи денег из кассы или перечисления со счета организации на карту сотрудника;

- и т. д.

Полный список определения даты фактического получения дохода по виду дохода можно посмотреть здесь. PDF

Срок перечисления

Данные заполняются программой автоматически при выплате дохода. В зависимости от вида дохода сроки перечисления могут быть: PDF

- Не позднее конца месяца, в котором выплачен доход (по отпускным и больничным).

- Не позднее следующего за выплатой дохода дня (для прочих доходов).

Крайний срок уплаты

Дата рассчитывается программой при выплате дохода в зависимости от указанного Cрока перечисления в момент выплаты дохода: PDF

- Регистратор — Выдача наличных 06.02.2019;

- Срок перечисления — Не позднее следующего за выплатой дохода дня (для прочих доходов);

- Крайний срок уплаты — 07.02.2019.

Если рассчитанный Крайний срок уплаты приходится на выходной или праздничный день, он автоматически переносится 1С на ближайшую рабочую дату, например, если выплата зарплаты сотрудникам прошла 08.02.2019. Крайний срок уплаты 09.02.2019 переносится на 11.02.2019, т. к. 09.02.2019 и 10.02.2019 — выходные дни.

Сумма дохода

Сумма выплаченного работнику дохода.

Сумма

Сумма исчисленного (вид движения Приход ) или удержанного (вид движения Расход ) налога НДФЛ.

Вид дохода

Указывается, к какой категории относится доход, полученный работником. Возможные варианты:

- оплата труда;

- дивиденды;

- прочие доходы;

- прочие натуральные доходы;

- и т. д.

Полный список видов дохода можно посмотреть здесь. PDF

Код дохода

Указываются данные из справочника Виды доходов НДФЛ . Справочник содержит все сведения, соответствующие действующему НК РФ и классификатору, утвержденному ФНС РФ. Изменить данные и добавить их в справочник невозможно: в случае изменения законодательства они обновляются автоматически при обновлении программы.

Возможные варианты кодов:

- 1010 — дивиденды;

- 1400 — доходы от сдачи в аренду и иного использования имущества (кроме доходов от сдачи в аренду транспортных средств, средств связи, компьютерных сетей);

- 2000 — вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и лиц, приравненным к ним;

- 2012 — суммы отпускных выплат

- 2013 — сумма компенсации за неиспользованный отпуск;

- и т. д.

Полный список кодов дохода НДФЛ можно посмотреть здесь. PDF

Вариант удержания НДФЛ

В зависимости от характера удержания исчисленный НДФЛ может быть:

- Удержан;

- Передан на взыскание в налоговый орган;

- Возвращен налоговым агентом;

- Зачтен в счет авансовых платежей.

Вариант удержания автоматически заполняется в регистре по Документу-основанию.

Включать в декларацию по налогу на прибыль

Флажок выставляется для включения НДФЛ в декларацию по налогу на прибыль. Установка флажка выполняется программой автоматически по виду дохода. Например, дивиденды, причитающиеся юридическим лицам, облагаются налогом на прибыль согласно п. 3 ст. 284 НК РФ.

НДФЛ по оплате труда в декларацию по налогу на прибыль не включается, поскольку это не расход организации, а налог физических лиц, который удерживается из их доходов. Организация в данном случае выступает только агентом по удержанию и перечислению налога.

Учитывать выплаченный доход в 6-НДФЛ

Флажок выставляется для включения налога в форму 6-НДФЛ. Его установка выполняется автоматически в зависимости от вида дохода.

В расчет 6-НДФЛ не включаются следующие доходы:

- доходы индивидуальных предпринимателей, нотариусов, адвокатов, и прочих лиц, занимающихся частной практикой;

- доходы, перечисленные в п. 1 ст. 228 НК РФ: например, доходы от продажи имущества, принадлежащего физическому лицу на праве собственности;

- государственные и социальные пособия, из которых работодатели не удерживают подоходный налог;

- компенсационные выплаты в следствие полученного на рабочем месте увечья;

- возмещение за коммунальные платежи, аренду жилья;

- выплачиваемые работникам деньги, заменяющие положенные им пайки и другие виды натурального довольствия;

- доходы резидентов других стран, не облагаемые в РФ в силу международных договоров.

Для операций с НДФЛ, оформленных вручную документами Операции учета по НДФЛ , программа всегда устанавливает:

- флажок Учитывать выплаченный доход в 6-НДФЛ — Истина. PDF

Отражение начисления и удержания НДФЛ налогоплательщика

При начислении дохода документами-основаниями PDF в регистр делается запись о начислении суммы налога:

При выплате дохода PDF в регистре формируется запись по сумме удержанного налога:

По сформированным записям регистра строятся специальные отчеты по НДФЛ:

- Налоговый регистр по НДФЛ : раздел Зарплата и кадры — Зарплата — Отчеты по зарплате — Регистр налогового учета по НДФЛ . PDF

- Проверка разд. 2 6-НДФЛ : раздел Зарплата и кадры — Зарплата — Отчеты по зарплате — Проверка разд. 2 6-НДФЛ . PDF

Как правило, этих отчетов бывает достаточно для проверки и исправления ошибок заполнения формы 6-НДФЛ. Однако при ручных правках в документах и сбоях в программе может потребоваться более серьезная проработка ошибки по регистру Расчеты налогоплательщиков с бюджетом по НДФЛ , Универсальным отчетом, который позволяет проанализировать ситуацию более глубоко, используя дополнительную информацию полей:

Для более глубокой проверки заполнения раздела 2 формы 6-НДФЛ Бухэксперт8 советует использовать настройку Универсального отчета по регистру Расчеты налогоплательщиков с бюджетом по НДФЛ.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Универсальный отчет по проверке заполнения части 2 формы 6-НДФЛ

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- При оплате НДФЛ не формируется регистр уплаты НДФЛ и регистр расчетов НА с бюджетом по НДФЛЗдравствуйте! При списании с р/с оплаты налога НДФЛ не формируется.

- НДФЛ, регистр расчеты налогопл. с бюджетом после обновления на 3.1.5Зарплата и управление персоналом, редакция 3.1 (3.1.5.170). Перешли с января.

- Размер выплаченного дохода в регистре расчетов налогоплательщиков с бюджетом по НДФЛ при частичной выплатеВыплачивала зарплату тремя частями. Но как-то странно считается Сумма выплаченного.

- Расчеты налогоплательщика с бюджетом по НДФЛБыл перенос данных (справочники+остатки отпусков+зп для расчета среднего заработка, доки.

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

В Налоговом кодексе сформулированы лишь общие принципы организации налогового учета. Как конкретно вести его на практике, каждый бухгалтер должен определить самостоятельно.

Что такое налоговый учет

Определение налогового учета дано в статье 313 Налогового кодекса:

«Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом».

Как видно из определения, налоговый учет необходим для того, чтобы исчислить налог на прибыль. Но правила, установленные главой 25 Налогового кодекса, таковы, что сделать это на основании одних лишь данных бухгалтерского учета невозможно.

Главная задача налогового учета – сформировать полную и достоверную информацию о том, как учтена для целей налогообложения каждая хозяйственная операция.

C 2003 года действует Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02). Оно требует организовать бухгалтерский учет таким образом, чтобы с его помощью можно было определить налогооблагаемую прибыль. Однако это положение не освобождает фирму от ведения налогового учета.

Из данных налогового учета должно быть ясно:

◆ как определяют доходы и расходы предприятия;

◆ как определяют долю расходов, учитываемых для целей налогообложения в отчетном периоде;

◆ какова сумма остатка расходов (убытков), подлежащих отнесению на расходы в следующих отчетных периодах;

◆ как формируют сумму резервов;

◆ каков размер задолженности перед бюджетом по налогу на прибыль.

Подтверждением данных налогового учета являются первичные документы, расчет налоговой базы, аналитические регистры налогового учета.

Что такое регистры налогового учета

Регистры налогового учета – это формы, в которые заносится вся информация, необходимая для расчета налога на прибыль (ст. 314 НК РФ). На основании этой информации, систематизированной и обобщенной в регистрах налогового учета, составляют расчет налоговой базы.

Единой формы регистров нет, поэтому каждая фирма должна разработать их самостоятельно. Затем эти регистры необходимо утвердить и приложить к приказу об учетной политике для целей налогообложения.

Каждый регистр должен содержать обязательные реквизиты. Вот они:

◆ период (дата) составления;

◆ измерители операции в натуральном (если это возможно) и денежном выражении;

◆ наименование хозяйственных операций;

◆ подпись (расшифровка подписи) лица, ответственного за составление регистра.

Регистры налогового учета можно вести либо вручную на бумаге, либо в электронном виде на компьютере. Каждый регистр должен быть обязательно подписан лицом, отвечающим за его составление. Им может быть как бухгалтер фирмы, так и специалист, занимающийся непосредственно налоговым учетом.

Как вести налоговый учет

В отличие от бухгалтерского учета, где все регламентировано, в налоговом учете нет жестких стандартов и правил. Налоговый кодекс предоставляет бухгалтеру свободу выбора и предполагает, что фирма самостоятельно решит, как вести налоговый учет.

Существует два способа:

1. Наиболее целесообразно строить налоговый учет на основе бухгалтерского. Для этого прежде всего нужно четко определить, в чем правила налогового и бухгалтерского учета одинаковы, а в чем они различаются.

Затем нужно по возможности максимально сблизить бухгалтерскую и налоговую учетную политику: установить одинаковые способы амортизации основных средств и нематериальных активов, списания материально-производственных запасов в производство, определения производственной себестоимости продукции, оценки незавершенного производства и готовой продукции на складе и т. д. Тогда многие операции, отраженные в бухгалтерском учете, будут без изменения участвовать в расчете налога на прибыль.

Однако не забывайте: сближать налоговый и бухгалтерский учет не всегда выгодно. Так, например, если фирма выбирает единый метод начисления амортизации – линейный, то величина износа по сравнению с другими методами уменьшается, а сумма налога на имущество увеличивается.

Карточку счета, оборотную ведомость и другие бухгалтерские документы можно использовать в качестве регистров налогового учета. Налоговый кодекс не запрещает это делать. Если же в регистрах бухгалтерского учета будет содержаться недостаточно информации для определения налоговой базы, то в них можно внести дополнительные реквизиты.

ЗАО «Актив» занимается производством электрических котлов. В I квартале «Актив» отгрузил ООО «Пассив» электрические котлы на сумму 118 000 руб. (в том числе НДС – 18 000 руб.). Право собственности на товары перешло к «Пассиву».

Согласно подпункту «г» пункта 12 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), для целей бухгалтерского учета главным условием признания выручки является переход к покупателям права собственности на продукцию. Это условие выполнено, поэтому бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 62 КРЕДИТ 90-1

– 118 000 руб. – отражена выручка от реализации электрических котлов;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 18 000 руб. – начислен НДС.

Предположим, что «Актив» определяет доходы для целей налогообложения методом начисления. Тогда датой получения выручки считается день, когда право собственности на продукцию перейдет к покупателю (п. 3 ст. 271 НК РФ).

В данном случае условия признания выручки в налоговом учете не отличаются от правил бухгалтерского учета. Поэтому «Актив» для целей налогообложения может определять выручку по данным бухгалтерского учета. Следовательно, при исчислении налоговой базы по налогу на прибыль за I квартал «Актив» учитывает выручку в сумме 100 000 руб. (118 000 – 18 000).

Операции по реализации электрокотлов фиксируются в регистре бухгалтерского учета «Карточка счета 90». «Актив» может использовать его в качестве регистра налогового учета. Соответствующую запись нужно сделать в приказе об учетной политике для целей налогообложения.

Ну, а в тех случаях, когда правила бухучета не стыкуются с налоговым законодательством, обороты по счетам для целей налогообложения можно корректировать. Для этого придется составить специальный расчет.

Изменим условия предыдущего примера. Предположим, что в I квартале ЗАО «Актив» помимо электрических котлов реализовало материалы на 59 000 руб. (в том числе НДС – 9000 руб.). Право собственности на материалы перешло к покупателю.

Доходы от реализации материалов учитывались в составе прочих доходов. В I квартале 2009 года бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 76 КРЕДИТ 91-1

– 59 000 руб. – отражена выручка от реализации материалов;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 9000 руб. – начислен НДС;

ДЕБЕТ 62 КРЕДИТ 90-1

– 118 000 руб. – отражена выручка от реализации электрических котлов;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет В«Расчеты по НДСВ»

– 18 000 руб. – начислен НДС.

«Актив» определяет доходы для целей налогообложения методом начисления. Согласно статье 249 Налогового кодекса продажу материалов нужно учитывать в составе доходов от реализации.

Чтобы скорректировать выручку, отраженную в бухучете для целей налогообложения, бухгалтер «Актива» должен составить специальный расчет.

2. Можно организовать отдельный налоговый учет, то есть построить независимую систему налогового учета, никак не связанную с бухгалтерским. В этом случае придется разрабатывать регистры налогового учета для каждой хозяйственной операции. Одну и ту же операцию нужно будет одновременно фиксировать как в регистрах бухгалтерского, так и в регистрах налогового учета.

ЗАО «Актив» занимается производством электрических котлов и 17 марта заключило с ООО «Пассив» договор № 12 на их поставку. В этот же день «Актив» отгрузил «Пассиву» электрические котлы на сумму 118 000 руб. (в том числе НДС – 18 000 руб.). Право собственности на товары перешло к «Пассиву».

Согласно подпункту «г» пункта 12 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) для целей бухгалтерского учета главным условием признания выручки является переход к покупателям права собственности на продукцию. Это условие выполнено, поэтому в бухгалтерском учете 17 марта бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 62 КРЕДИТ 90-1

– 118 000 руб. – отражена выручка от реализации электрокотлов;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 18 000 руб. – начислен НДС.

Предположим, что «Актив» определяет доходы для целей налогообложения методом начисления. Тогда датой получения выручки считается день, когда право собственности на продукцию перейдет к покупателю (п. 3 ст. 271 НК РФ).

Для налогового учета бухгалтер «Актива» может разработать и заполнить специальный регистр.

Читайте также: