Почему не списывается товар по налоговому учету

Опубликовано: 02.05.2024

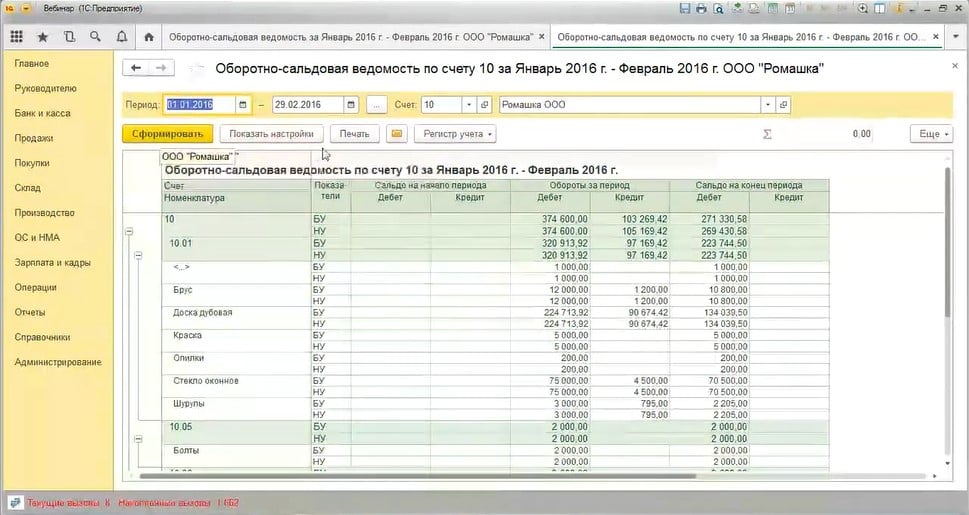

Формируем оборотно-сальдовую ведомость по счёту 10. На первый взгляд кажется, что все хорошо – никакой «красноты» в отчете нет.

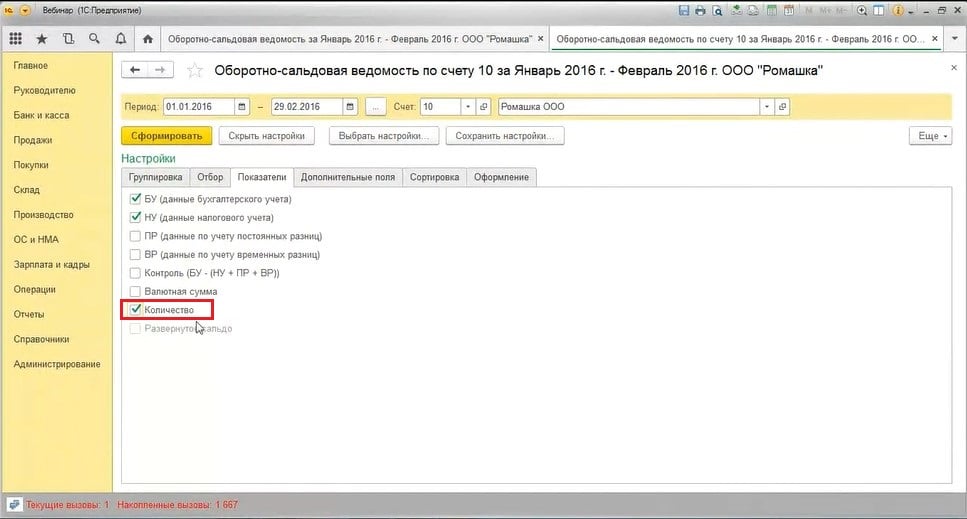

Но в настоящее время в отчете мы видим только суммовые данные бухгалтерского и налогового учета (по налогу на прибыль). Здесь нужно обязательно добавить еще одну настройку. Вне зависимости от того, на какой системе налогообложения находится ваша организация, стоит проставить галочку «Количество» на вкладке «Показатели» в настройках отчета.

Также мы настраиваем оборотно-сальдовую ведомость и по счёту 41, и по счёту 43 – нам важно, кроме бухгалтерского и налогового учёта, видеть ещё и количество.

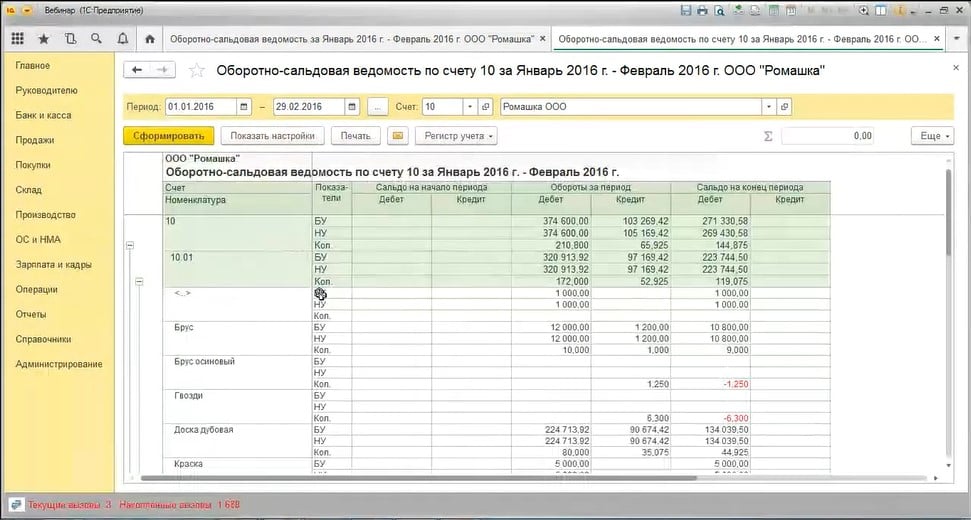

Снова сформируем отчет с этой настройкой.

Теперь в отчете уже не все в порядке:

- мы сразу видим отрицательный остаток;

- суммовое сальдо без количества;

- количественный остаток без суммы.

Это всё, конечно же, ошибки, причины у которых могут быть различные – о них мы поговорим чуть позже.

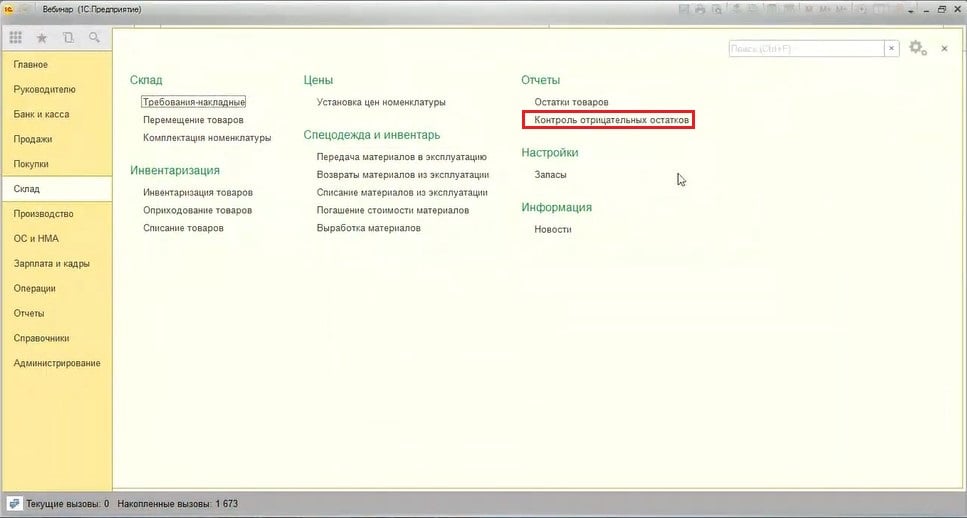

Как мы еще можем обнаружить подобные ошибки, если оборотно-сальдовая ведомость для нас неудобна? Например, при большом количестве номенклатурных позиций.

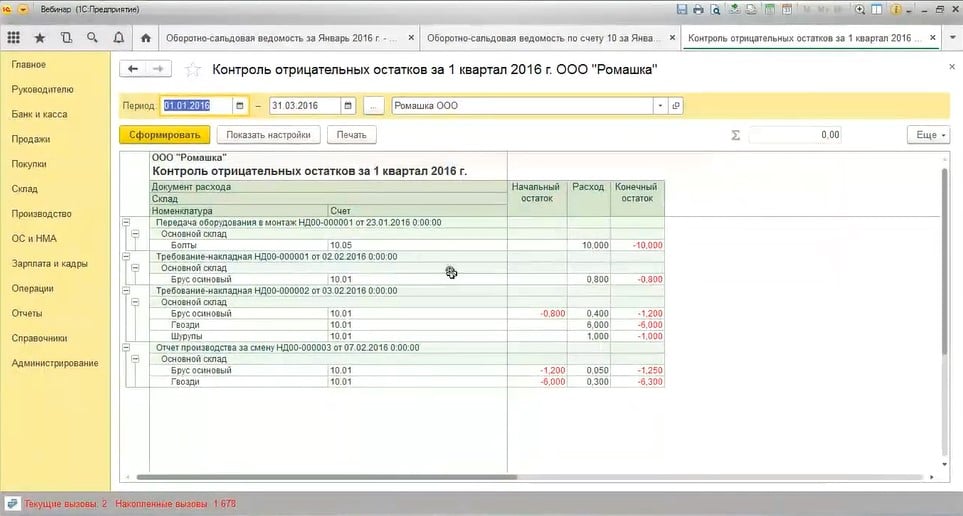

В этом случае можно сформировать специальный отчёт, который называется «Контроль отрицательных остатков». Находится данный отчёт в разделе «Склад».

В этом отчёте мы видим все позиции с отрицательным остатком с указанием счетов учета. А также узнаем, после проведения какого документа получился такой остаток.

Какие причины могут привести к данной ситуации?

Например, есть документ списания или реализации номенклатуры, но нет поступления. Почему нет поступления:

- при вводе одного из документов (поступления или списания) ошиблись и выбрали не ту номенклатуру, которую нужно было;

- на момент проведения документа списания поступление было, но оно было введено неверной датой, которую позже изменили;

- поступление было введено ошибочно, и его удалили уже после списание номенклатуры и т.д.

То есть причин большое разнообразие. Необходимо в каждой ситуации эту причину выявить и решить проблему: либо убрать документ списания, либо изменить номенклатуру, либо ввести документ поступления, если он всё-таки должен быть. После устранения ошибок цепочка движения номенклатуры закроется, и у нас появится ясная правильная картина.

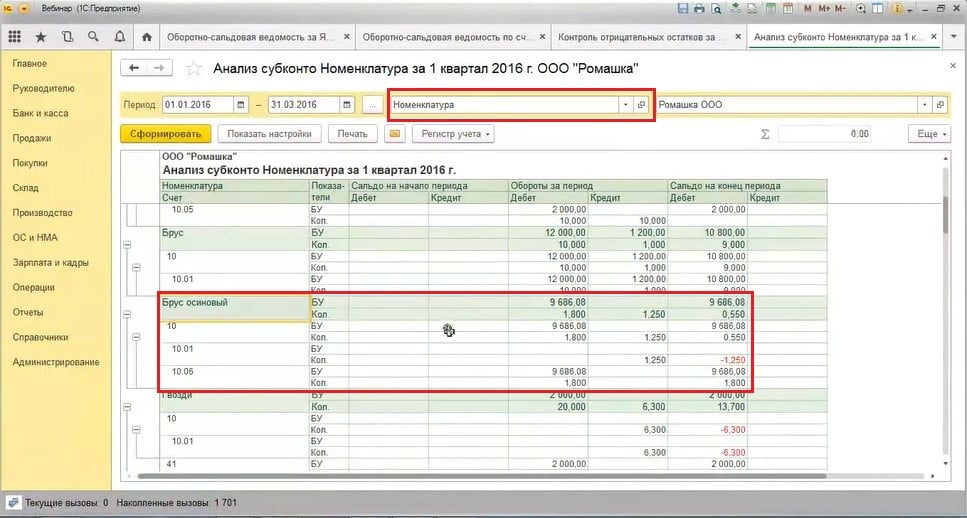

Еще может быть другая причина: поступление ТМЦ на один счёт, а списание с другого. По оборотно-сальдовой ведомости в этой ситуации мы причин не увидим, по контрольной ведомости тоже заметим лишь ошибки. Поэтому нужно сформировать ещё один отчёт «Анализ субконто». Раз мы говорим о материалах, товарах – нам нужно анализировать номенклатуру. Выбираем поле «Номенклатура» и формируем отчёт «Анализ субконто».

Итак, мы видим, что поступление материала «Брус осиновый» всё-таки было, но на счёт 10.06, а списали его с 10.01. Это довольно распространённая ошибка, особенно на 10 счёте, где субсчетов много: при поступлении посчитали, что это прочий материал, потом списали, думая, что он числится на 10.01. В итоге получился отрицательный количественный остаток.

Если после исправления и проведения одного из документов мы видим, что сумма при списании не появилась, нужно перепровести второй документ или сделать групповое перепроведение после исправления всех подобных ошибок.

Нет времени читать?

Приходилось ли вам сталкиваться с ситуацией, когда не проводится документ «Требование-накладная» или проводки формируются с нулевой суммой? Смоделируем типичную ситуацию, с которой может столкнуться бухгалтер – и пошагово разберем возможные причины ошибки.

Создадим документ «Требование-накладная» и в табличной части «Материалы» укажем:

- Какао порошок, количество 1000, счет учета 10.01

- Молоко цельное, количество 200, счет учета 10.01

- Сахар, количество 500, счет учета 10.01.

Ошибка 1: отсутствие материалов на складе и время проведения накладной

При проведении документа появляется сообщение об отсутствии (нехватке) материалов на складе. И если мы уверены в обратном, тогда отправляемся на поиски ошибок в программе: в этой статье рассмотрим три наиболее частые из них.

Но прежде всего хотелось бы обратить внимание на один важный нюанс для тех, кто следует нашему примеру: в программе могут быть установлены настройки, которые не позволяют производить списание материалов при их отсутствии на складе. И поэтому программа данный документ не проводит и выводит ошибки!

Однако возможен и другой вариант. Если мы перейдем в раздел «Администрирование» – «Проведение документов», то мы можем установить настройку «Разрешить списание запасов при отсутствии остатков по данным учета».

После изменения этой настройки документ у нас проведется – и эта ситуация будет одной из самых опасных. При таких настройках программа не сообщит ни об одной ошибке, но если мы зайдем в проводки, то увидим, что движения сформированы без суммовой оценки. Обратите на это внимание прежде чем решить, какая из настроек является для вас наиболее удобной.

Далее предлагаю разобраться, по каким причинам не удается провести документ «Требование-накладная». Для удобства будем пользоваться отчетом «Анализ субконто».

Сформируем данный отчет, укажем субконто «Номенклатура». Далее нажимаем «Показать настройки» и на закладке «Отбор» выбираем интересующую нас номенклатуру.

Казалось бы, все хорошо. Количество у нас есть, стоимость тоже, но списание происходит без суммы.

Если мы развернем данный отчет двойным щелчком мыши по ресурсному полю «Обороты», мы увидим, что время, указанное для документа «Требование-накладная», раньше, чем время документа «Поступление (акт, накладная)».

Давайте установим время документа «Требование-накладная» на конец дня и перепроведем. Заходим в проводки документа и видим, что произошло списание суммы номенклатуры.

При установке времени обратите внимание на следующую настройку. Перейдем в раздел «Администрирование» – «Проведение документов». Здесь мы видим настройку «Время документов устанавливать автоматически». Если ее установить, то программа автоматически будет распределять все документы в течение дня самым оптимальным образом. Например, всем документам «Поступления (акты, накладные)» устанавливается время 07:00, а все документы списания будут проведены более поздним временем. Нужно учесть, что время документов, которые были созданы до установки этой настройки, изменено не будет.

Ошибка 2: разница в поступлении и списании

Вторая ошибка связана с номенклатурой «Молоко цельное». Открываем отчет «Анализ субконто» с установленными настройками по интересующей нас номенклатуре. Благодаря отчету мы увидим вторую ошибку: поступление номенклатуры отражено на счете 41.01 «Товары на складах», а вот списание происходит со счета 10.01 «Сырье и материалы». Здесь нужно разобраться, где была допущена ошибка. Если это товар, то списывать его нужно, как товар. Если это материал – то как материал. Если ошибка была совершена при поступлении, то существует два выхода:

- Если ошибка была совершена в текущем отчетном периоде, то можно просто зайти в документ «Поступление (акт, накладная)» и изменить реквизит табличной части «Счет учета» на 10.01 «Сырье и материалы».

- Если ошибка была совершена ранее, тогда воспользуемся документом «Перемещение товаров» в разделе «Склад».

После исправления ошибки препроводим документ «Требование-накладная». Заходим в проводки и видим, что по номенклатуре «Молоко цельное» также произошло списание суммы.

Ошибка 3: задвоение номенклатур

Переходим к третьей строчке. Здесь ситуация будет другой, при вводе номенклатуры у нас выводится две строчки с одинаковым именем, но разным кодом. Это указывает, что в базе произошло задвоение номенклатурных позиций.

Если сформируем отчет «Анализ субконто», то увидим, что пытаемся списать не ту номенклатуру. Решается это очень просто. В документе «Требование-накладная» выбираем верную номенклатуру, препроводим и открываем проводки для того, чтобы убедиться, что списания прошло успешно.

И еще один важный момент, который поможет вам избежать некоторые ошибки при списании материалов: при оформлении списания материалов я советую пользоваться кнопкой «Подбор» вместо кнопки «Добавить». В открывшейся форме можно установить переключатель в положение «Только остатки», и на экране будут видны только те номенклатурные позиции, по которым есть остатки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Владислав Дицков,

Системный инженер

Вопрос задал Елена М.

Ответственный за ответ: Мария Демашева (★9.68/10)

Подскажите пожалуйста с чем может быть связано, что в НУ не списывается стоимость Готовой продукции? Пока затраты копятся на 20 счете, НУ отражается, а когда Продукция приходуется на 43 счет, записи только по БУ, по НУ никаких записей. При реализации по счету 90.02.1 формируется ВР. Не пойму, почему на 43 счете нет НУ.

В Учетной политике Расчет с/с по выпуску без плановых цен.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (21)

Приложила оборотку по 20 счету. Не понимаю что программа делает

Кликните по строке Списание материалов в ОСВ. Откроется карточка Статьи затрат. Сделайте ее скрин и выложите, пожалуйста.

Надо проверить, какой вид в целях НУ там выбран (поле Вид расхода).

Далее идете Главное — Настройки — Налоги и отчеты — Налог на прибыль — Перечень прямых затрат. Проверяете по ссылке, что у вас с прямыми затратами в НУ. Перечень каждый год устанавливаем. Найдите материальные расходы и тоже скрин выложите.

Списание материалов по логике вещей должно быть в прямых и в БУ и в НУ. Т.к. это материальные расходы.

Похоже Закрытие месяца обнуляет по 20 счету данный НУ, остается только суммы по БУ в итоге

Приведите данные, пожалуйста, которые запрошены выше.

Я проверяла, на мой взгляд все корректно заполнено. Материальные затраты. В Прямых затратах даже добавила в материальные затраты Дт 90 кт 43, что наверное просто излишне. Не знаю что еще проверять.

Спасибо за уточнения.

А зачем указана статья Материальные затраты (готовая продукция) для проводки Д 43 К 20. И где она у вас применяется, как используете эту аналитику.

Сделайте, пожалуйста, еще скрин Анализ счета 20.01 БУ и НУ.

43 счет уже потом добавила, когда обнаружила что не списывается 20 сч НУ. И он никак не изменил картины ни в лучшую ни в худшую сторону.

совсем ни как. Могу удалить из настроек.

Да, эту статью, пожалуйста, удалите. Лишнего не надо заполнять.

А что за товары у вас списываются на производство в Д 20.01 К 41, уточните, пожалуйста? И такой проводки же нет в Прямых расходах. Вот и разница. Сделайте скрин проводки, где списание товаров — какая там статья расходов используется давайте проверим.

Да, по проводкам посчитала, по 43 счету из НУ убирает именно товар. У нас некоторые позиции могут и отдельно продаваться , даже чаще отдельно продаются. И Иногда используются в ремонтах. Вот и проводка Дт20 Кт 41. В перечне прямых затрат она есть.

В оборотке по 43 счету видно, что по ГП, где на 20 счет списывались только материалы, там из НУ при закрытии месяца не убираются затраты. все закрывается.

Я бы уже склонилась к тому что что то с 41 счетом, но может быть в оборотке по 20 счету, которую я выше присылала не видно в конце, там есть списание по требованию-накладной на затраты всего сервисного центра, без привязки к Продукции батареек с 10.09. Самая невинная операция, никакого 41 счета никакого 43, И Закрытие месяца во временные разницы сторнирует. Тут я совсем не понимаю.

У нас две номенклатурные группы, Готовая продукция (производство) и Ремонт (Радиосвязь С/Ц). И по обеим проблемы со статьей затрат Списание материалов. Хотя скорее всего причины разные.

А что за ручная корректировка корректировка в Отчете производства за смену и где суммы, почему там только количество?

И Вы правите проводки, а дальше идут вкладки в документе — и их правите (Выпуск продукции, Раздельный учет НДС)?

Перечень Прямых затрат, где Д 20 К 41 сделайте скрин, пожалуйста.

Никаких ручных корректировок нет в отчете о производстве за смену нет. Суммы нет, потому что в учетной политике Расчет с/с ведется без плановых цен. Стоимость появляется при закрытии месяца. Именно закрытие месяца и делает сторнировочные записи по 20 счету из НУ

Я вижу в документе 00Б1 от 22.01.19 флаг Ручная корректировка. Снимите его, если он не нужен, перепроведите все документы и перезакройте период. Все правки сначала только в КОПИИ БАЗЫ.

Также жду запрошенный ранее скрин.

Ручные корректировки действительно есть. Там списание ГТД по товарам добавляли, как выяснилось. Не замечала до этого, недавно появилось. Но причина оказалась не в этом. В настройках прямых затрат по материальным затратам вообще убрала счета бух учета. и 20 и 10, 41. Оставила пусто. И стало все нормально списываться. и по Готовой продукции, и по ремонтам.

Спасибо, Вы посоветовали сделать на копии базы, я сильно старую базу открыла, и там в настройках прямых затрат как раз без счетов бух учета были материальные расходы. Скорее всего я правила потом, (не помню правда когда) и правки оказались не удачными.

В настройках прямых затрат я поставила счета 20.01. Кт 02.01. для амортизации. и 20.01. кт 70 для зарплаты. Это уже я сама ставила, и когда программу новую только установили, там были заполнены только виды НУ амортизация и зарплата соответственно, выходит, что я счета учета излишне поставила?

Вы можете ставить все, что считаете нужным и что закреплено в вашей Учетной политике по налоговому учету. И что не противоречит Главе 25 НК РФ.

Более подробная информация по теме

Настройка учетной политики по НУ в 1С: Налог на прибыль

Где настраивается учетная политика в 1С?

.

Да, с настройками, пожалуйста, аккуратнее. Излишние настройки скорее вред, чем польза. Нужен необходимый минимум.

Значит разобрались с вопросом — отлично!

Спасибо.

Просто никак не ожидала, что уточнение именно моих счетов бух учета, в настройках НУ так скажется.

Да, именно такие настройки и влияют. И как раз, где не ждешь. Поэтому надо очень внимательно их делать и понимать, что и зачем, и почему делаешь. И какие последствия от каждого флага и настройки.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Здравствуйте. Спасибо за Вашу поддержку и огромную помощь в работе бухгалтеров. У нас нет программы ЗУП, но пользуясь рубрикатором, очень много советов переношу в свою 1С обычную. Эксперты все очень подробно и доходчиво рассказывают. Отслеживается все изменения и нововведения. Поэтому она полезна и начинающим бухгалтерам, и опытным, проработавшим не один десяток лет. Спасибо за вашу работу.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Старший аудитор ООО "Сибирская Юридическая Компания-Аудит"

специально для ГАРАНТ.РУ

Данный вопрос часто встает перед организациями торговли и вроде как неоднократно обсуждался специалистами в этой области, но почему-то не теряет своей актуальности. В процессе деятельности организации часто возникают ситуации, когда товары теряют свои потребительские качества или внешний вид, ломаются, портятся в процессе хранения, демонстрации в качестве выставочного образца и т.д. В этом случает перед организацией встает задача списания таких товаров в расходы, так как дальнейшая реализация невозможна, так как нет спроса на такой товар. Бухгалтер при отражении операций по списанию товаров задается вопросом – как корректно такие операции отразить в налоговом учете, восстанавливать или нет НДС, ранее предъявленный к вычету.

В бухгалтерском учете особых проблем бухгалтер не испытывает при отражении списания товара. Здесь важно правильно документально оформить операции по списанию путем составления первичных документов, которые могут быть организацией разработаны самостоятельно и утверждены учетной политикой вместе с описанием процесса списания товара. При разработке документов необходимо учитывать требования п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете", согласно которому обязательными реквизитами первичного документа являются, в частности, наименование документа, дата его составления, наименование организации, составившей документ, содержание факта хозяйственной жизни, величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения, наименование должности и подпись с указанием фамилии и инициалов лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события.

Можно для оформления списания товара использовать рекомендуемую Росстатом форму Акта о списании товаров (ТОРГ-16) (Постановление Госкомстата РФ от 25 декабря 1998 г. № 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций").

ФОРМЫ

Перед составлением акта о списании товара факт того, что товар был испорчен, каким-то образом поврежден, фиксируется в Акт о порче, бое, ломе товарно-материальных ценностей (ТОРГ-15). Оба акта составляются комиссией, в которую входит как представитель администрации организации, материально-ответственное лицо так и другие специалисты, которые могут определить степень того, насколько испорчены товары. Документы утверждаются руководителем организации после того как акты подписаны всеми членами комиссии.

Как правило, списанию товаров предшествует их инвентаризация, в результате которой выявляются товары, пришедшие в негодность, их недостача, порча и т. д. В п. 27 приказа Минфина России от 29 июля 1998 г. № 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" указаны случаи, когда проведение инвентаризации необходимо. В частности, одной из причин является выявление фактов хищения, злоупотребления или порчи имущества, случаи стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

Из акта о порче, бое и ломе товарно-материальных ценностей (форма № ТОРГ-15) видно, что не всегда товар полностью испорчен, может быть, что товар еще рано списывать, так как он может быть продан организацией по сниженной цене в виду того, что частично потерял потребительские свойства или имеет огрехи во внешнем виде. В этом случае в бухгалтерском учете нормативные документы (п. 25 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01", утв. приказом Минфина России от 9 июня 2001 г. № 44н, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28 декабря 2001 г. № 119н) требуют от нас создать резерв под снижение стоимости (обесценение) товара, который представляет разницу между рыночной ценой товара на текущий момент времени, то есть ценой, по которой товар может быть продан, и той ценой, по которой он отражен в учете. При этом в отчетности стоимость товара отражается за минусом созданного резерва, тем самым стоимость активов показывается в отчетности по той стоимости, по которой они могут быть реализованы на дату составления отчетности, то есть реальной оценке стоимости.

Порядок документального оформления резерва под снижение стоимости товара и порядок его формирования организация должна описать в своей учетной политике. Это может быть также ссылка в учетной политике на отдельно сформированный документ в виде утверждаемой методики по формированию резерва, так как причин снижения стоимости товара может быть разное множество: не только снижение потребительских свойств, внешнего вида, поломка и т. д., но и, например, изменении конъюнктуры рынка, и их необходимо охватить и подробно описать во внутреннем документе. При дальнейшей реализации товара по цене ниже его себестоимости будет восстанавливаться ранее созданный под его обесценение резерв.

Резерв под снижение (обесценение) стоимости товара создается только в бухгалтерском учете, в налоговом учете он не создается и на расходы в целях исчисления налога на прибыль не влияет. В налоговом учете при отражении операций по списанию товаров, пришедших в негодность и не подлежащих дальнейшей реализации, у бухгалтера есть другой важный аспект, который вызывает вопросы и сомнения – нужно ли восстановить НДС по списываемым товарам, в том числе списываемым по причине их утраты (по причине, например, естественной убыли, кражи, произошедшего пожара, затопления и т.д.), можно ли себестоимость списываемых товаров принять в расходы в целях исчисления налога на прибыль.

Что касается принятия в расходы, то возможность включения в расходы зависит от причины списания товара. Согласно ст. 252 Налогового кодекса расходы в целях исчисления налога на прибыль должны быть связаны с доходами, быть обоснованными (экономически оправданными, оценка которых выражена в денежной форме) и документально подтвержденными. Документальное подтверждение здесь напрямую связано с теми же документами, которые организация предусмотрела для целей бухгалтерского учета. Ничего иного изобретать не нужно.

Так, при списании товара по причине истечения срока годности, его стоимость и расходы, связанные с утилизаций такого товара, можно включить в прочие расходы в целях исчисления налога на прибыль, что подтверждено письмом Минфина России от 23 августа 2017 г. № 03-03-06/1/53901, письмо Минфина России от 15 марта 2018 г. № 03-03-06/1/15834. Товары, которые испорчены или повреждены по причине аварии, пожара и другого стихийного бедствия, также можно списать и стоимость их принять в расходы, но они должны быть подтверждены справкой компетентного органа – Государственной противопожарной службы МЧС России, протоколом осмотра места происшествия и актом о пожаре, которым устанавливается причина возгорания. Этот момент отражен, в частности, в письме Минфина России от 17 октября 2017 г. № 03-07-11/67464. Но здесь есть один тонкий момент.

Товары могут быть испорчены по вине работника организации, и тогда их стоимость подлежит списанию за счет виновных лиц, если они добровольно признали свою вину и согласны возместить стоимость испорченного товара или же вступило в силу решение суда о взыскании ущерба с работника.

Для списания товаров, испортившихся по естественным причинам, установлены нормы естественной убыли, в пределах которых в материальные расходы в целях исчисления налога на прибыль, может быть включена стоимость списанных товаров, поврежденных в процессе транспортировки, хранения, с учетом климатических и сезонных факторов и т.д. (письмо Минфина России от 6 июля 2015 г. № 03-03-06/1/38849).

На практике есть ситуации, когда стоимость списываемых товаров может формировать рекламные расходы. Так, согласно, абз. 4 п. 4 ст. 264 НК РФ предусмотрено, что в составе ненормируемых расходов на рекламу могут быть учтены, в частности, расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Следовательно, если товары использовались в качестве выставочного образца, то из стоимости при списании или сумма резерва под обесценение отнесена будет к ненормируемым рекламным расходам.

Относительно необходимости восстанавливать НДС, мы знаем, что причины, по которым требуется восстанавливать НДС, поименованы в ст. 170 НК РФ. В подавляющем большинстве случаев, судебная практика исходит из того, что данная статья кодекса содержит исчерпывающий перечень случаев, когда НДС требует восстановления.

Например, вот что сказал Суд в Решении ВАС РФ от 19 мая 2011 г. № 3943/11: Законодательство о налогах и сборах не содержит норм, обязывающих налогоплательщика при списании товаров по истечении срока годности восстанавливать суммы НДС, ранее правомерно принятую к вычету. В том числе, не является основанием для восстановления сумм налога в бюджет списание (уничтожение) товарно-материальных ценностей в связи с их утратой, порчей, недостачей, браком.

В вышеупомянутом письме Минфина России от 15 марта 2018 г. № 03-03-06/1/15834 рассмотрен, в том числе, и вопрос восстановлении НДС при выбытии имущества по причине, не связанной с реализацией и сделано следующее заключение: "по вопросу восстановления НДС при выбытии имущества по причине, не связанной с реализацией, рекомендуем руководствоваться п. 10 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30 мая 2014 г. № 33 "О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость" и письмом ФНС России от 21 мая 2015 г. № ГД-4-3/8627@".

Что же нам сказал Пленум ВАС РФ в п. 10 указанного выше документа? В этом пункте даны разъяснения, в соответствии с которыми при выбытии (списании) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и т.п.), объекта налогообложения по НДС не возникает. Однако если в ходе судебного разбирательства установлен факт выбытия имущества, но не подтверждено, что оно выбыло в результате наступления событий, не зависящих от воли налогоплательщика, у последнего возникает обязанность исчислить НДС по правилам п. 2 ст. 154 НК РФ, предусмотренным для случаев безвозмездной реализации имущества.

Эта же позиция подтверждена в письме ФНС России от 21 мая 2015 г. № ГД-4-3/8627@, в котором рассмотрена ситуация о необходимости восстановить НДС при выбытии имущества в результате пожара. Контролирующие органы подтвердили, что такой обязанности у налогоплательщика не возникает.

Но! В письме ФНС России от 26 ноября 2013 г. №ГД-4-3/21097, направленного вместе с письмом Минфина России 7 ноября 2013 г. № 03-01-13/01/47571 "О формировании единой правоприменительной практики" сказано, что в случае, когда письменные разъяснения Минфина России (рекомендации, разъяснения ФНС России) по вопросам применения законодательства РФ о налогах и сборах не согласуются с решениями, постановлениями, информационными письмами ВАС РФ, а также решениями, постановлениями, письмами ВС РФ, налоговые органы, начиная со дня размещения в полном объеме указанных актов и писем судов на их официальных сайтах в Интернете либо со дня их официального опубликования в установленном порядке, при реализации своих полномочий руководствуются указанными актами и письмами судов.

Таким образом, если организация списала товар по причине истечения срока годности, в результате пожара, затопления, брака, потери потребительских свойств, внешнего вида (то есть морального или физического износа), в результате хищения или недостачи, у нее нет оснований восстанавливать ранее возмещенный НДС к уплате в бюджет. И если налоговые органы при проверке будут на этом настаивать, у организации есть все шансы отстоять свою позицию в суде.

Можно рекомендовать организации во избежание в будущем рисков возникновения спора воспользоваться свои правом на получение письменного ответа на запрос, направленного в адрес компетентных органов в соответствии с подп. 2 п. 1 ст. 21 НК РФ.

Если в результате инвентаризации не только обнаруживается недостача, но и выявлены дефектные и просроченные товары, то возможно ли учесть стоимость этого имущества в целях налогообложения прибыли? Отвечают эксперты службы Правового консалтинга ГАРАНТ Светлана Овчинникова и Вячеслав Горностаев.

Организация осуществляет продажу медицинского оборудования, а также расходных материалов и запасных частей к нему. Впервые за 10 лет проведена инвентаризация товарных остатков на складах, которая выявила просроченные товары, товары с дефектами (неликвидные) и недостачу товаров. Результаты инвентаризации оформлены соответствующим образом. Существует ли возможность учета в расходах в целях исчисления налога на прибыль просроченных товаров, товаров с дефектами (неликвидных), недостачи товаров, выявленных при инвентаризации?

Налоговый учет недостачи товаров

Согласно нормам ст. 252 НК РФ при определении налоговой базы по налогу на прибыль организации уменьшают полученные доходы на сумму произведенных расходов, за исключением расходов, не учитываемых в целях налогообложения на основании ст. 270 НК РФ.

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Подпункт 2 п. 7 ст. 254 НК РФ предусматривает, что к материальным расходам приравниваются в том числе потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном постановлением Правительства РФ от 12.11.2002 N 814.

Однако если выявленную недостачу нельзя квалифицировать как естественную убыль товара, нормы пп. 2 п. 7 ст. 254 НК РФ не применяются (смотрите также постановление Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12).

Согласно пп. 5 п. 2 ст. 265 НК РФ убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, приравниваются к внереализационным расходам. Факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (смотрите письма Минфина России от 16.12.2011 N 03-03-06/4/149, от 03.08.2011 N 03-03-06/1/448, от 20.06.2011 N 03-03-06/1/365, от 28.04.2010 N 03-03-06/1/300, от 11.09.2007 N 03-03-06/1/658, постановление Семнадцатого арбитражного апелляционного суда от 18.01.2012 N 17АП-13188/11).

При этом специалисты финансового ведомства разъясняют, что факт отсутствия виновных лиц подтверждается копией постановления о приостановлении предварительного следствия (п. 2 ст. 208, пп. 13 п. 2 ст. 42 Уголовно-процессуального кодекса РФ).

Датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления (письма Минфина России от 03.08.2011 N 03-03-06/1/448, от 20.06.2011 N 03-03-06/1/365, от 27.08.2010 N 03-03-06/4/81, от 08.06.2009 N 03-03-05/103, от 02.05.2006 N 03-03-04/1/412, МНС России от 08.06.2004 N 02-5-10/37).

Учитывая позицию Минфина России, можно предположить, что налоговые органы могут не принять в целях налогообложения убытки от недостачи материальных ценностей в случае отсутствия такого постановления, если организация не предпринимала никаких мер по установлению виновных лиц (постановление ФАС Московского округа от 11.03.2009 N КА-А40/1255-09).

Если организация не обращалась по факту хищения в уполномоченные органы государственной власти, то во избежание споров с налоговыми органами недостачу товаров целесообразно не учитывать в целях налогообложения прибыли.

При этом есть примеры судебных решений, согласно которым подтвердить отсутствие виновников недостачи можно и другими документами, содержащими необходимые сведения, в частности справкой или письмом из УВД (постановления Девятого арбитражного апелляционного суда от 03.07.2012 N 09АП-15010/12, N 09АП-15430/2012, ФАС Московского округа от 09.11.2007 N КА-А40/10001-07, ФАС Западно-Сибирского округа от 07.08.2007 N Ф04-5161/2007(36812-А46-15)).

Поэтому, если организация не обращалась по факту хищения в уполномоченные органы государственной власти, то во избежание споров с налоговыми органами недостачу товаров целесообразно не учитывать в целях налогообложения прибыли.

Списание в налоговом учете просроченных и неликвидных товаров (товаров с наличием дефектов)

Следует отметить, что гл. 25 НК РФ не содержит специальных норм, которые бы позволяли учесть стоимость просроченных (неликвидных) товаров при определении налоговой базы по налогу на прибыль.

Вместе с тем перечень как внереализационных, так и прочих расходов, связанных с производством и (или) реализацией, является открытым и позволяет уменьшать налоговую базу по налогу на прибыль на иные экономически обоснованные расходы (п. 49 ст. 264 НК РФ, п. 20 ст. 265 НК РФ).

Поэтому, если организация обоснует и документально подтвердит списание товаров, не пригодных для продажи, то их стоимость может быть учтена в составе прочих, либо внереализационных расходов.

По нашему мнению, уменьшение налоговой базы по налогу на прибыль на сумму указанных товаров возможно в связи с тем, что изначально они приобретались для использования в деятельности, направленной на получение дохода.

Определениями Конституционного суда РФ от 04.06.2007 N 366-О-П и 320-О-П разъяснено, что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее результате, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы.

К аналогичному выводу пришли и арбитражные судьи в постановлении Девятого арбитражного апелляционного суда от 07.11.2012 N 09АП-29791/12: "Таким образом, наличие бракованных товаров не означает, что деятельность заявителя не была направлена на извлечение прибыли. Судебная практика исходит из того, что для учета расходов в целях налога на прибыль достаточно направленности деятельности налогоплательщика на получение прибыли, а не результат".

В постановлении ФАС Уральского округа от 24.08.2011 N Ф09-5075/11 по делу N А60-42997/2010 было отмечено, что поскольку товары, срок годности которых впоследствии истек, приобретались для получения дохода, расходы на их приобретение являются обоснованными. Поэтому налогоплательщик вправе их учесть при расчете налоговой базы по налогу на прибыль на основании пп. 49 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией.

Аналогичный вывод был сформирован в постановлении ФАС Московского округа от 01.02.2008 N КА-А40/14839-07-2. При этом судебные инстанции установили, что товары, впоследствии оказавшиеся бракованными из-за полученных дефектов и истечения сроков годности, приобретались заявителем именно с целью их дальнейшей реализации, то есть для операций, связанных с извлечением прибыли; появление брака является объективным следствием осуществления обществом предпринимательской деятельности, связанной с оптовой торговлей, то есть реализацией товаров; налоговым органом не представлены какие-либо доказательства того, что предназначенная для уничтожения продукция заявителя в дальнейшем реализовывалась (смотрите также постановление ФАС Московского округа от 11.10.2007 N КА-А41/10338-07).

Решение об уменьшении налоговой базы по налогу на прибыль на стоимость товаров, списанных по причине истечения срока годности (непригодных для продажи в связи с наличием неисправимых дефектов), организация должна принять самостоятельно.

Стоит отметить, что представители финансовых органов придерживаются иной точки зрения. По мнению Минфина России, выраженному в письмах от 05.07.2011 N 03-03-06/1/397 и от 07.06.2011 N 03-03-06/1/332, в случае утилизации (списания) неликвидных (просроченных) товаров затраты на их приобретение и дальнейшую ликвидацию не могут рассматриваться в рамках извлечения доходов от предпринимательской деятельности и, следовательно, не подлежат учету в составе расходов для целей налогообложения прибыли.

Есть и судебные решения по данному вопросу, не поддерживающие налогоплательщика. Так, в постановлении ФАС Восточно-Сибирского округа от 24.12.2008 N А10-2479/08-Ф02-6500/08 суд указал, что: "списанный товар - запасные части были приобретены ранее для осуществления деятельности, связанной с производством и реализацией. То обстоятельство, что данный товар не был использован и не реализован, не является основанием для отнесения его стоимости, как списанного неликвидного товара, на расходы общества".

В силу принципа свободы экономической деятельности (часть первая ст. 8 Конституции РФ) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

Учитывая изложенное, решение об уменьшении налоговой базы по налогу на прибыль на стоимость товаров, списанных по причине истечения срока годности (непригодных для продажи в связи с наличием неисправимых дефектов), организация должна принять самостоятельно.

Кроме того, отметим отдельно, что в случаях, когда законодательством на налогоплательщика возложена обязанность по уничтожению (утилизации) определенных видов товаров (в частности косметических товаров, кондитерских изделий, медицинских препаратов, бытовой химии), затраты на приобретение товаров, а также затраты на их утилизацию (уничтожение) могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль. Указанная позиция изложена в письмах Минфина РФ от 04.07.2011 N 03-03-06/1/387, от 05.03.2011 N 03-03-06/1/121, от 15.04.2011 N 03-03-06/1/238 и ФНС РФ от 16.07.2009 N 3-2-09/139.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: