Пояснительная записка к налоговой декларации по налогу на прибыль иностранной организации

Опубликовано: 16.05.2024

Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

Автор статьи

Автор обучающих курсов "Бухгалтерский учет для продвинутых", "Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?", "Финансовый анализ для экспертов кредитных организаций", "Управленческий учет и бюджетирование". Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

При проведении камеральной проверки налоговая может запросить документы, пояснения или уточнения в сданном отчете.

Для каждого требования установлены свои сроки ответа.

Если налоговики требуют пояснения или уточненку нужно ответить в течение пяти дней. Получить отсрочку по таким запросам нет. За опоздание с исполнением запроса - штраф 5000 руб. За повторное нарушение в течение календарного года – еще 20 000 руб., а за каждый непредставленный документ – по 200 руб.

Проверку показателей декларации по налогу на прибыль ИФНС сверяет с:

- декларацией по НДС,

- бухгалтерской отчетностью,

- выписками по расчетным счетам.

При нахождении расхождений может прийти требование (нужно будет дать пояснение или внести изменение в декларацию.

Также налоговая присылает требование в случае подачи декларации, в которой отражен убыток.

Связанный курс

Пример 1:

о причинах возникновения убытков, отраженных в декларации по налогу на прибыль

за ________ год

ООО «А» было зарегистрировано «Дата»

Основным видом деятельности ООО «А» является «Вид деятельности».

Финансово-хозяйственный анализ деятельности компании за __ год показал, что

причины возникших убытков носят временный характер и связаны с началом деятельности

организации, небольшими доходами и высокими затратами.

Причиной небольших объемов выручки за данный период является невысокий спрос на продукцию организации вследствие незнания покупателями нашей марки.

Высокие затраты в этот период были связаны с рекламой и проводимой маркетинговой политикой для освоения данного рынка.

В качестве подтверждения приводим структуру доходов и расходов компании за ____ Год

Приложить структуру в рублях.

В целях стабилизации финансово-хозяйственной деятельности и получения положительного финансового результата принято решение:

1. пересмотреть маркетинговую политику компании;

2. пересмотреть ценовую политику на реализуемую продукцию;

3. расширить число партнеров, осуществляющих сбыт продукции потребителям.

Пример 2:

Пояснения на случай, если показатели в декларации по налогу на прибыль отличаются от данных в других отчетах

Ответ на требование

о представлении пояснений ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по налогу на прибыль организаций за _______ год и в отчете о финансовых результатах.

В отчетности ошибок нет. Расхождение _________ руб. – это сумма, которую организация получила от единственного учредителя. При определении налоговой базы по налогу на прибыль такие доходы не учитываются (подп. 11 п. 1 ст. 251 НК РФ). А в отчете о финансовых результатах эта сумма отражена по строке 2340 «Прочие доходы».

Расшифровку этой строки прилагаем.

Пример 3:

Пояснения в ИФНС: почему выручка в декларациях по НДС и по налогу на прибыль отличается

Ответ на требование о представлении пояснений

ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по НДС за I квартал 2020 года и в декларации по налогу на прибыль организаций за I квартал 2020 года.

В декларациях ошибок нет. Расхождение ________ руб. – это внереализационный доход, который учли в декларации по налогу на прибыль по строке 100 приложения 1 к листу 02,

в том числе: – ____ руб. – проценты по займу (п. 6 ст. 250 НК);

– _____ руб. – сумма просроченной кредиторской задолженности с учетом НДС (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эти суммы не входят на основаниипункта 3статьи 149 и пункта 1статьи 146 НК РФ.

Энциклопедия ПрофиРоста, 02.092020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,

Бухгалтерские услуги, ответы на требования

Владея иностранными ценными бумагами,

инвестор должен заплатить с доходов как зарубежные налоги, так и российские

Инвестируя в зарубежные ценные бумаги, не забудьте заплатить налог с дохода.

Не соглашайтесь на "серые" схемы, связанные с уходом от уплаты налога.

Вовремя уплаченный налог - это гарантия сохранности вашего капитала и спокойствия для вас.

Ответственность

Согласно Налоговому кодексу РФ инвестор обязан:

- Правильно рассчитать налог на доходы физических лиц (НДФЛ) с полученных доходов (дивидендов, доходов от реализации ценных бумаг и других)

- Ежегодно подавать налоговую декларацию в ИФНС, в случае если получен доход

- Платить налог на территории РФ

Штрафные санкции:

Штраф – от 20 до 40% от суммы налога плюс ежемесячные пени

- Непредоставление налоговой декларации (ст.119 НК РФ)

- Неуплата или неполная уплата сумм налога (ст.122 НК РФ)

- Пени за нарушение сроков уплаты налога (п.4 ст. 75 НК РФ)

Что делать

У инвестора есть два варианта:

Поручить подготовку документов специалистам

Наши специалисты подготовят все документы в сжатые сроки и возьмут на себя самую сложную часть работы.

Все расчеты делает компьютер на основе собственного алгоритма. Нам все равно, сколько у вас сделок - 10 или 10 000. Ошибки полностью исключены.

Самостоятельно подготовить все документы

Для этого требуется изучить:

- все особенности расчета налога по торговым сделкам с зарубежными ценными бумагами

- проанализировать отчет брокера (как правило, на английском языке)

- пересчитать все операции в рубли по курсу ЦБ РФ, в том числе и комиссии

- правильно рассчитать итоги за год с учетом разной классификации ценных бумаг

- сделать перевод на русский язык в случае необходимости

- подготовить саму декларацию

О том, как это делается:

Наш подход

Налоговые вычеты и разные виды доходов

Мы включим в вашу налоговую декларацию

- Доходы от операций с ценными бумагами на зарубежном рынке

- Другие виды доходов

- Применения налоговых вычетов

- Сальдирование убытков и снижение налога на доходы

Для этого, мы предварительно направим вам анкету для определения, на какие виды вычетов вы вправе рассчитывать и какие документы необходимы при этом.

Консультация по налогам

В стоимость услуги входит бесплатная консультация по оформлению налоговой декларации (консультация проводится по телефону или Skype до оплаты услуги).

Почему именно мы?

- Мы имеем уникальный опыт работы с налоговыми декларациями, со сложными ситуациями по НДФЛ.

- Мы сами являемся инвесторами и много лет владеем зарубежными ценными бумагами

- Наши консультанты имеет опыт работы в налоговых органах

- Мы гарантируем конфеденциальность предоставляемой информация и документов

- Мы сопровождаем клиентов до окончания проведения проверок налоговых деклараций

- В случае возникновения вопросов у налоговых органов при проверке деклараций мы даем разъяснения и отвечаем на вопросы инспекторов

Наша компания входит в состав Национальной ассоциации специалистов финансового планирования (НАСФП) и не является банком, брокером или управляющей компанией.

Что вы получите?

Мы будем работать с Вами от нескольких дней до двух недель. После этого мы предоставим:

Налоговую декларацию

Правильно заполненную налоговую декларацию по форме 3-НДФЛ.

Документы к декларации

Для зарубежного инвестирования предоставляется отчет и пояснительная записка для налогового органа.

Пошаговое руководство

Пошаговое руководство для отправки и отслеживания декларации в ФНС.

Как это работает?

Заполнение анкеты

на сайте

Консультация

с финансовым советником (Skype)

Оплата услуги

Стоимость пакетов услуг

Стандарт

Налоговая декларация

- Подготовка налоговой декларации (3-НДФЛ) за год

- Проверка документов для декларации, а также подготовка пояснительной записки и расчетов к декларации в случае необходимости

- Налоговая декларация только с дивидендами (количество операций 1–50) составит 6000 руб. Другие доходы (реализация ценных бумаг, ПФИ, процентов, валюты), сальдирование результатов и заявление налоговых вычетов (социальных, инвестиционных, убытков по ценным бумагам и другие) увеличивают стоимость. Расчет стоимости услуг производится после анализа всех документов

- В декларацию включается доходы от всех брокеров (как российских, так и зарубежных)

от 8 до 30 тыс. руб.

Расширенный

Налоговая декларация + устные консультации

- Подготовка налоговой декларации (3-НДФЛ) с заявлением доходов через зарубежного брокера Interactive Brokers вне зависимости от количества и видов операций (дивиденды, проценты, реализация ценных бумаг, ПФИ, валюты)

- Включение в налоговую декларацию любых налоговых вычетов (социальных, инвестиционных, убытков по ценным бумагам и других)

- Поддержка в течение 12 месяцев по вопросам налогового и валютного законодательства в формате устных консультаций не больше 2-х раз в месяц

- Возможно оплатить двумя равными платежами в течение месяца*

25 тыс. руб.

Предусмотрительный

Расширенный + предварительный расчет налога

- Подготовка предварительного расчета налога по зарубежному инвестированию через зарубежного брокера Interactive Brokers до окончания календарного года

- Подготовка налоговой декларации (3-НДФЛ) с заявлением доходов через зарубежного брокера Interactive Brokers вне зависимости от количества и видов операций (дивиденды, проценты, реализация ценных бумаг, ПФИ, валюты)

- Включение в налоговую декларацию любых налоговых вычетов (социальных, инвестиционных, убытков по ценным бумагам и других)

- Поддержка в течение 12 месяцев по вопросам налогового и валютного законодательства в формате устных консультаций не больше 2-х раз в месяц

- Возможно оплатить двумя равными платежами в течение месяца*

- Скидка 20% при подготовке отчета по движению о средств по счету (вкладу) в банке и иной организации финансового рынка, расположенных за пределами РФ

30 тыс. руб.

* Пакеты услуг Расширенный и Предусмотрительный можно оплатить сразу или двумя равными платежами. Оплата 2-мя платежами действует до 01.04.2021 г.

Предварительный расчет налога подготавливается по зарубежному инвестированию (не только через зарубежных брокеров, но также и инвестиционные и страховые компании, а также при наличии нескольких брокеров) до окончания календарного года, для возможности оптимизации налоговой базы и уплаты оптимального налога. При предварительном расчете учитываются все налоговые обязательства и налоговые вычеты, сальдируются результаты разных брокеров и предлагаются законные варианты снижения налогов.

По итогам 2020 года организации обязаны представить декларацию по налогу на прибыль по обновленной форме. На какие изменения нужно обратить внимание?

Действительно, Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@ внесены изменения в форму налоговой декларации по налогу на прибыль, а также в порядок ее заполнения.

Изменения учитывают нововведения по налогу на прибыль, внесенные в налоговое законодательство федеральными законами, принятыми в 2019 — 2020 гг.

Что изменилось в форме декларации по налогу на прибыль:

заменены штрих-коды на листах декларации;

добавлены новые коды по реквизиту «Признак налогоплательщика (код)» ( коды с «15» по «19»), они предназначены для льготных категорий налогоплательщиков, применяющих пониженные налоговые ставки (в частности, для организаций сферы IT-технологий, резидентов Арктической зоны, разработчиков электронной компонентной базы и радиоэлектронной продукции и др.);

в Лист 2 декларации включены новые строки: для участников специальных инвестиционных проектов для отражения объема капитальных вложений в инвестиционный проект (строка 352 ) и совокупного объема расходов и недополученных доходов бюджетов бюджетной системы РФ (строка 353); для резидентов ТОСЭР, резидентов свободного порта Владивосток, резидентов Арктической зоны (строки 357, 358 и 359 служат для отражения первой прибыли от деятельности, осуществляемой при исполнении соглашения об осуществлении деятельности).

Приложение N 2 к декларации полностью заменено, ранее оно предназначалось для отражения организациями — налоговыми агентами по НДФЛ выплат физлицам дивидендов по операциям с ценными бумагами или производными финансовыми инструментами. С 01.01.2020 обязанность представлять эту информацию в составе декларации была отменена, т.к. налоговые агенты представляют данные сведения по форме 2-НДФЛ. Обновленное Приложение N 2 включается в состав Декларации налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений и включенным в реестр соглашений о защите и поощрении капиталовложений в соответствии с Федеральным законом от 01.01.2020 г. N 69-ФЗ «О защите и поощрении капиталовложений в РФ».

При этом также утратило силу Приложение N 5 к Порядку заполнения декларации, в котором были приведены «Коды документов, удостоверяющих личность», они применялись при заполнении данных по НДФЛ в Приложении N 2. Для нового Приложения N 2 они не нужны.

в Приложение N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения» добавлены коды по реквизиту «Признак налогоплательщика». Обновленный порядок заполнения Приложение N 5 к Листу 02 предусматривает, что налогоплательщик, имеющий в каком-либо субъекте РФ только одно обособленное подразделение, Приложение N 5 к Листу 02 по этому обособленному подразделению составляет с кодом «4» по реквизиту «Расчет составлен (код)», ранее применялся код «2» (см. п. 10.13 Порядка заполнения декларации).

в Приложение N 7 к Листу 02 «Расчет инвестиционного налогового вычета» в разделы «А» и «Г» включены новые строки 017 и 024 соответственно для отражения суммы иных расходов, предусмотренных п. 2 ст. 286.1 и п. 3 ст. 286.1 НК РФ.

в Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ» добавлен новый код вида доходов «9» предназначенный для доходов, полученных акционером при распределении имущества ликвидируемой организации. Код «9» проставляется в Листе 4, если источником дохода является российская организация. Если источником дохода налогоплательщика является иностранная организация, применяются коды «4» или «5» (см. п.15.1.4 Порядка заполнения декларации, п. 2 ст. 275 НК РФ).

По Листу 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку, корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения» дополнен перечень кодов по реквизиту «Вид корректировки» новым кодом «6». Он служит для отражения в Листе 08 корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения (см. п. 19.1 Порядка заполнения декларации).

В Листе 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» устранены технические ошибки в тексте Порядка заполнения Листа 9, изменения коснулись строк 170 (160) (см. пункты 20.4.21, 20.5.3, 20.5.17, 20.5.20,20.5.22, 20.5.23, 20.6.6).

В Приложении N 3 «Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» появились новые коды вида поступлений: 118 — платежи от собственников садовых или огородных земельных участков, не являющимися членами товарищества (Закон N217-ФЗ от 29.07.2017), подкорректированы формулировки по коду 141 (отчисления на ремонт для ТСЖ ЖСК,ГСК и т.п. их членами) и по коду 327 (взносы в резервный фонд объединения туроператоров (Закон от 24.11.1996 г. N 132-Ф «Об основах туристской деятельности в РФ))

в Приложении N 4 «Коды доходов, не учитываемых при определении налоговой базы, расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков» добавлены новые коды вида доходов(расходов):

601 — стоимость эфирного времени (печатной площади), полученной безвозмездно по Закону РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

605 — субсидии для пострадавших от коронавируса сфер деятельности по Перечню Правительства РФ, поименованные в пп. 60 п. 1 ст. 251 НК РФ;

931 — расходы налогоплательщиков, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

960 — расходы на медицинские изделия для диагностики (лечения) новой коронавирусной инфекции по перечню Правительства РФ (пп. 48.12 п.1 ст. 264 НК РФ);

961 — средства на предупреждение и предотвращения распространения, на диагностику и лечение новой коронавирусной инфекции, безвозмездно переданные некоммерческим медицинским организациям, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп 19.5 ст. 265 НК РФ).

965-967 — расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного некоммерческим организациям: код 965 — социально-ориентированным НКО (абзац 2 пп. 19.6 п. 1 ст. 265 НК РФ); код 966 — централизованным религиозным организациям (абзац 3 пп. 19.6 п. 1 ст. 265 НК РФ); код 967 — иным НКО, включенным в реестр и в наибольшей степени пострадавшим от новой коронавирусной инфекции (абзац 4 пп. 19.6 п. 1 ст. 265 НК РФ).

И как сдать все вовремя и ничего не забыть

Этот материал обновлен 01.02.2021

Часть отчетов ООО одинакова для всех, например отчеты за сотрудников. А часть зависит от особенностей компании. Точный список налоговых отчетов можно назвать, только зная систему налогообложения и специфику работы компании.

Какие виды отчетности сдает ООО. Для простоты я условно делю все отчеты на четыре типа: налоговые, бухгалтерские, отчеты за сотрудников и статистические.

Начнем с общих моментов, а затем рассмотрим частные, но тоже довольно распространенные случаи.

Отчетность ООО по сотрудникам

Если в компании есть сотрудники и они оформлены по трудовому или гражданско-правовому договору, то компания-работодатель обязана выплачивать взносы. На каждый тип взносов — свой отчет.

Компании нужно платить за сотрудников несколько видов страховых взносов — отсюда возникает расчет по страховым взносам, расчет по форме 4-ФСС по взносам на травматизм и несколько отчетов в пенсионный фонд.

Сам сотрудник обязан платить со своего дохода налог на доход — НДФЛ, в большинстве случаев это 13%. Платит налог как бы сотрудник, но на деле его рассчитывает, удерживает и перечисляет в налоговую компания-работодатель. Отчеты за эти выплаты — тоже на ней.

Сроки сдачи отчетности. Некоторые отчеты по сотрудникам ООО сдает каждый месяц, другие — каждый квартал или год. Сроки зависят от формы отчета.

Отчеты ООО, каждый месяц, а иногда и чаще

| Отчет СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

| 6-НДФЛ | |

|---|---|

| Срок | Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года |

| Куда | В налоговую |

| Реестр ДСВ-3 | |

|---|---|

| Срок | В течение 20 дней по окончании квартала |

| Куда | В пенсионный фонд |

ООО сдает этот отчет, если перечисляет дополнительные страховые взносы на накопительную пенсию

Отчеты ООО, каждый год

| СЗВ-СТАЖ | |

|---|---|

| Срок | Не позднее 1 марта следующего года |

| Куда | В пенсионный фонд |

| Справки 2-НДФЛ | |

|---|---|

| Срок | Не позднее 1 марта следующего года. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ |

| Куда | В налоговую |

| Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности | |

|---|---|

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

Справка 2-НДФЛ бывает двух видов: признак 1 и признак 2. Справка с признаком 2 подается, если компания не смогла удержать и перечислить НДФЛ за физлицо. Например, когда фирма провела розыгрыш в соцсетях и вручила победителю смартфон.

Если нет сотрудников кроме директора, а деятельность компании или еще не началась — и выплат сотрудникам нет, — или приостановлена, нужно сдавать нулевые отчеты.

Нулевые отчеты ООО, каждый месяц

| СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Нулевые отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

Подробно мы разбирали все отчеты ООО по сотрудникам в статье «Налоги, взносы и отчеты за сотрудника».

Бухгалтерская отчетность ООО

Бухгалтерский учет ведут и отчетность по нему сдают все компании. Даже если деятельности нет, раз в год ООО нужно представить как минимум баланс и отчет о финансовых результатах.

В бухотчетности рассказывают, что есть у компании на балансе, как она поработала. Налоговые инспекторы сравнивают бухгалтерскую отчетность с налоговой, например с годовой декларацией по налогу на прибыль, с декларацией по НДС. Анализируют доходы и расходы компании: туда ли все потрачено.

Сроки сдачи отчетности. ООО сдает бухгалтерскую отчетность в налоговую инспекцию каждый год — до 31 марта года, следующего за отчетным. За 2020 бухотчетность на бумаге могут сдать только субъекты малого бизнеса из реестра ФНС, а с 2021 года вся бухотчетность сдается только в электронном виде.

Малые и средние предприятия из реестра ФНС подают бухгалтерский баланс и ОФР — отчет о финансовых результатах упрощенного образца. Крупные компании сдают развернутые баланс и ОФР, а также отчеты об изменениях капитала и о движении денежных средств плюс пояснения к отчетности.

Статистическая отчетность

Форм статистической отчетности очень много.

До 2020 года один экземпляр бухгалтерской отчетности нужно было сдавать и в статистику. Но сейчас такой обязанности нет — отчет представляют только в налоговую.

Формы, которые ООО должно сдать в Росстат, зависят от видов экономической деятельности, от наличия статуса малого предприятия и других критериев отбора, которые выбирает Росстат.

Кроме того, формы и количество отчетов достаточно часто меняются. Проверить список отчетов по организации можно на сайте статистики — нужен только ИНН.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах могут состоять из двух частей – табличной и текстовой. Для отражения количественных данных удобнее использовать табличную форму, приведенную в приложении № 3 к приказу Минфина России от 02.07.2010 № 66н.

Номера пояснений указываются в графе 1 («Пояснения») бухгалтерского баланса.

Если информации, представленной в табличной форме, недостаточно для того, чтобы максимально полно раскрыть картину финансового состояния организации (а именно так оно чаще всего и бывает), дополнительно дают пояснения в текстовом виде.

В приложении целесообразно раскрывать:

1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т. п.;

2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т. п.

Объем информации, который выносится в пояснения, определяется положениями по бухгалтерскому учету.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, рекомендованные Минфином России, состоят из следующих разделов.

- Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

- Основные средства.

- Финансовые вложения.

- Запасы (информация о наличии запасов и об их движении).

- Дебиторская и кредиторская задолженность.

- Затраты на производство.

- Оценочные обязательства.

- Обеспечения обязательств.

- Государственная помощь.

Расскажем о заполнении некоторых из них подробно.

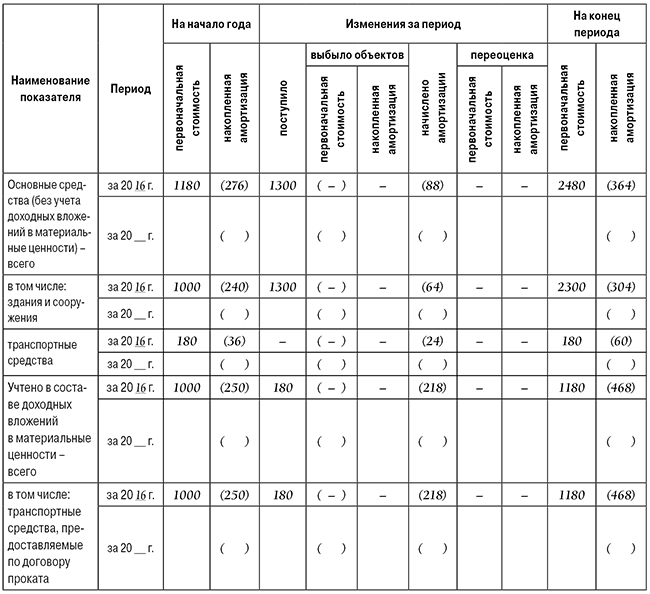

Основные средства

Раздел 2 пояснений к бухгалтерскому балансу и отчету о финансовых результатах состоит из четырех таблиц.

2.1. Наличие и движение основных средств.

2.2. Незавершенные капитальные вложения.

2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

2.4. Иное использование основных средств.

В таблицу 2.1 вносят информацию о наличии и движении основных средств компании. Данные в столбцах таблицы отражают отдельно по основным средствам, отдельно – по доходным вложениям в материальные ценности. Информация приводится с разбивкой на группы соответственно основных средств и доходных вложений. Данные указывают за отчетный и предыдущий годы.

Наличие групп основных средств и доходных вложений отражают в столбцах «На начало года» и «На конец периода». Сюда же нужно вписать и суммы накопленной амортизации.

В столбец «Изменения за период» следует внести информацию о поступлении, выбытии, переоценке групп объектов, а также о сумме начисленной по ним амортизации.

Обратите внимание: в случае переоценки объектов в графах «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость.

В таблице 2.2 отражается стоимость незавершенных капитальных вложений.

К незавершенным капвложениям относятся:

- незавершенное строительство;

- незаконченные операции по приобретению, модернизации и другие подобные действия с основными средствами. Информация приводится с разбивкой на группы основных средств. Данные вносят за отчетный и предыдущий годы.

Капвложения отражают в столбцах с разбивкой «На начало года», «Изменения за период» и «На конец периода».

Напомним, в форме бухгалтерского баланса отсутствует строка для отражения информации по незавершенным капитальным вложениям. Поэтому такую информацию отражают в строке 1170 «Прочие внеоборотные активы».

По строке 1140 затраты на незавершенные капитальные вложения указывать нельзя, так как они не отвечают требованиям, в соответствии с которыми актив принимают к учету в качестве объекта основных средств (п. 4 ПБУ 6/01).

В таблице 2.3 должны содержаться данные об изменении стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

В строках таблицы отдельно указывают увеличение и уменьшение стоимости основных средств. Увеличение может происходить в результате достройки, дооборудования и реконструкции, а уменьшение – из-за частичной ликвидации.

Информацию об увеличении или уменьшении стоимости указывают по каждому основному средству, стоимость которого изменилась.

Данные в столбцах таблицы 2.3 приводят за отчетный и предыдущий периоды.

В таблице 2.4 отражают информацию об ином использовании основных средств фирмы. Здесь указывают, в частности, информацию о стоимости:

- основных средств, которые переданы или получены в аренду и числятся как на балансе компании, так и за ним;

- основных средств, переведенных на консервацию;

- недвижимости, которая принята в эксплуатацию и фактически используется, но находится на госрегистрации;

- иных используемых основных средств (например, переданных или полученных в залог, но используемых компанией).

В столбцах таблицы 2.4 указывается их стоимость:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

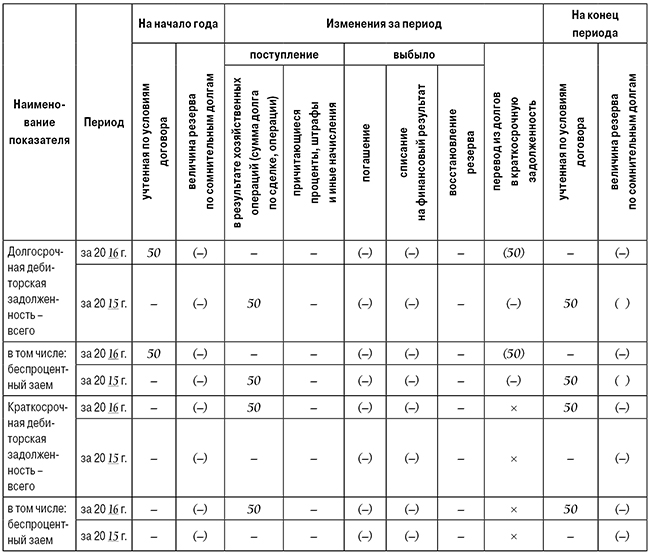

Дебиторская и кредиторская задолженность

Этот раздел детализирует дебиторскую и кредиторскую задолженность фирмы. Он состоит из четырех таблиц.

5.1. Наличие и движение дебиторской задолженности.

5.2. Просроченная дебиторская задолженность.

5.3. Наличие и движение кредиторской задолженности.

Чтобы заполнить таблицы, используйте данные по счетам расчетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Предварительно всю задолженность разделите по срокам ее погашения на краткосрочную (должна быть оплачена в течение следующих за отчетной датой 12 месяцев) и долгосрочную (со сроком погашения более года).

Заполняя этот раздел пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в графе «На начало года» отразите сальдо по соответствующим счетам на 1 января отчетного года: по дебиторской задолженности – дебетовое, по кредиторской – кредитовое.

В графе «На конец периода» укажите остатки дебиторской и кредиторской задолженности по состоянию на конец отчетного года. В графе «Изменения за период» отражают поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

Минфин России рекомендует не отражать в таблице 5.1 задолженности, поступившие и погашенные (списанные) в отчетном году. Поэтому включите в эту таблицу лишь те дебиторские и кредиторские задолженности, которые не погашены на конец отчетного года. Например, отражать дебетовые и кредитовые обороты по счету 70 «Расчеты с персоналом по оплате труда» не требуется. Следовательно, бухгалтер должен сосредоточить внимание на остатках на 1 января 2016 года, отследив их выбытие, а также отразить поступление задолженностей, которые у вас имеются на 31 декабря 2016 года.

В таблице 5.2 отражают информацию о просроченной дебиторской задолженности. Данные о задолженности указываются по ее видам. В столбцах указывают величину задолженности, учтенную по условиям договора, и балансовую стоимость.

Балансовая стоимость – это стоимость по условиям договора, уменьшенная на величину резерва сомнительных долгов, созданного под нее.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Таблица 5.3 предназначена для отражения данных о наличии и о движении кредиторской задолженности. Она заполняется по аналогии с таблицей 5.1.

В таблице 5.4 отражают информацию о просроченной кредиторской задолженности.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Пояснения в текстовой форме

В текстовую часть пояснений целесообразно включить существенную информацию:

- о вашей фирме;

- о ее финансовом положении;

- о сопоставимости данных за отчетный и предшествующий ему годы;

- о методах оценки и существенных статьях бухгалтерской отчетности;

- о допущенных отступлениях от правил бухгалтерского учета, если следование им не позволяло достоверно отразить имущественное состояние и финансовые результаты деятельности вашей фирмы (п. 6 и 37 ПБУ 4/99);

- об изменениях в учетной политике фирмы на следующий отчетный год;

- о финансовой деятельности, например о покупке акций других предприятий;

- об инвестиционной деятельности фирмы, например, о развитии материально-технической базы;

- о дочерних и зависимых обществах (ст. 105 и 106 ГК РФ);

- о реорганизации фирмы;

- о событиях после отчетной даты.

Сведения о деятельности фирмы

В этом разделе можно привести:

- краткую характеристику размеров и структуры фирмы;

- краткую характеристику ее обычных видов деятельности;

- объемы продаж продукции, товаров, работ, услуг по видам и географическим рынкам сбыта;

- данные о чрезвычайных фактах хозяйственной деятельности и их последствиях;

- сведения о деловой активности организации;

- показатели эффективности использования ресурсов и т. д.

Информацию по возможности представьте в динамике (за несколько лет). При этом укажите факторы, повлиявшие в отчетном году на финансовые результаты фирмы.

О размерах фирмы (масштабах бизнеса) отчасти можно судить по величине ее уставного капитала, численности работающих, размерам производственных площадей и других ресурсов.

Кратко опишите производственную структуру организации: ее производства, цеха, службы, а также обособленные подразделения, включая филиалы и представительства.

Характеризуя деятельность фирмы по видам, не скупитесь на подробности. Приведите сведения:

- об ассортименте и объемах производимой продукции (выполняемых работ, оказываемых услуг) за отчетный и предшествующие годы;

- о направлениях ее инвестиций;

- о планах расширения или изменения отраслевой и видовой структуры деятельности фирмы.

Раскрывая информацию об объемах продаж продукции (товаров, работ и услуг) по видам, приведите не только общие данные, но и сведения в разрезе основных географических районов сбыта.

Если в истекшем году произошли чрезвычайные события, то в пояснениях опишите их. Это могут быть пожар, наводнение, технологическая авария, кража имущества и другие аналогичные ситуации.

Отразите также экономические последствия этих происшествий: размер прямого ущерба и расходов на ликвидацию, сумму полученных с виновных граждан и организаций или от страховых компаний возмещений и т. д.

О деловой активности фирмы свидетельствуют следующие данные:

- наличие договоров на экспортные поставки, косвенно подтверждающие качество выпускаемой продукции (работ, услуг) и широту рынков сбыта;

- наличие известных клиентов, приобретающих продукцию, работы и услуги фирмы;

- участие фирмы в научно‑исследовательских и опытно‑конструкторских работах, эффективность такой деятельности;

- проведение природоохранных и других аналогичных мероприятий.

Информация о бенефициарных владельцах

С конца прошлого года у компании появилась новая обязанность. Согласно Федеральному закону от 23.06.2016 № 215-ФЗ, все компании обязаны иметь информацию о своих бенефициарных владельцах, хранить ее и документально подтверждать достоверность этих данных.

Новый закон вступил в силу 21 декабря 2016 года.

Так, в Федеральный закон от 07.08.2001 года № 115-ФЗ (далее – Закон № 115-ФЗ) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» добавлена статья 6.1 «Обязанности юридического лица по раскрытию информации о своих бенефициарных владельцах», согласно которой у физических и юридических лиц появились новые права и обязанности.

Пунктом 7 новой статьи установлено, что информация о бенефициарных владельцах компании раскрывается в ее отчетности. Поэтому в бухгалтерской отчетности за 2016 год следует обратить особое внимание на раскрытие данных о своих бенефициарных владельцах.

Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом – юридическим лицом либо имеет возможность контролировать действия клиента (ст. 3 Закона № 115-ФЗ). В отличие от Закона № 115-ФЗ Налоговый кодекс употребляет термин «взаимозависимые лица».

С 21 декабря 2016 года все компании обязаны:

1) располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев следующих сведений:

- фамилия, имя, отчество;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации;

- адрес места жительства (регистрации) или места пребывания;

- ИНН (при его наличии).

Если так просто определить бенефициара невозможно, то для подстраховки нужно иметь доказательства, подтверждающие, что компания предприняла меры для его установления.

2) регулярно, но не реже одного раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию;

3) хранить информацию о своих бенефициарных владельцах и о принятых мерах по их установлению не менее пяти лет со дня получения такой информации;

4) представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений по запросу уполномоченного органа, налоговых органов или иного федерального органа исполнительной власти, уполномоченного Правительством РФ.

За неисполнение перечисленных требований установлен административный штраф (ст. 14.25.1 КоАП РФ):

- для должностных лиц – от 30 000 до 40 000 рублей;

- для юридических лиц – от 100 000 до 500 000 рублей.

Читайте также: