Порядок зачисления налогов в бюджет рб

Опубликовано: 28.04.2024

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

от 21 декабря 2020 года N 350-з

О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов

Принят

Государственным Собранием - Курултаем

Республики Башкортостан

17 декабря 2020 года.

1. Утвердить основные характеристики бюджета Республики Башкортостан на 2021 год:

1) прогнозируемый общий объем доходов бюджета Республики Башкортостан в сумме 203627847821,28 рубля;

2) общий объем расходов бюджета Республики Башкортостан в сумме 225627847821,28 рубля;

3) дефицит бюджета Республики Башкортостан в сумме 22000000000,00 рубля;

4) источники финансирования дефицита бюджета Республики Башкортостан на 2021 год согласно приложению 1 к настоящему Закону.

2. Утвердить основные характеристики бюджета Республики Башкортостан на плановый период 2022 и 2023 годов:

1) прогнозируемый общий объем доходов бюджета Республики Башкортостан на 2022 год в сумме 217034199517,48 рубля и на 2023 год в сумме 232874844900,00 рубля;

2) общий объем расходов бюджета Республики Башкортостан на 2022 год в сумме 223734199517,48 рубля, в том числе условно утвержденные расходы в сумме 5000000000,00 рубля, и на 2023 год в сумме 235874844900,00 рубля, в том числе условно утвержденные расходы в сумме 10000000000,00 рубля;

3) дефицит бюджета Республики Башкортостан на 2022 год в сумме 6700000000,00 рубля и на 2023 год в сумме 3000000000,00 рубля;

4) источники финансирования дефицита бюджета Республики Башкортостан на плановый период 2022 и 2023 годов согласно приложению 2 к настоящему Закону.

В соответствии с пунктом 2 статьи 184.1 Бюджетного кодекса Российской Федерации и частью 2 статьи 40 Закона Республики Башкортостан от 15 июля 2005 года N 205-з "О бюджетном процессе в Республике Башкортостан" утвердить нормативы распределения доходов между бюджетом Республики Башкортостан, бюджетом Территориального фонда обязательного медицинского страхования Республики Башкортостан и бюджетами муниципальных образований Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов согласно приложению 3 к настоящему Закону.

Утвердить дополнительные нормативы отчислений в бюджеты муниципальных районов и городских округов Республики Башкортостан (далее - бюджеты муниципальных районов и городских округов) от налога на доходы физических лиц, подлежащего зачислению в бюджет Республики Башкортостан, за исключением налога на доходы физических лиц в части суммы налога, превышающей 650000 рублей, относящейся к части налоговой базы, превышающей 5000000 рублей:

1) на 2021 год согласно приложению 4 к настоящему Закону;

2) на плановый период 2022 и 2023 годов согласно приложению 5 к настоящему Закону.

Установить, что налоговые доходы консолидированного бюджета Республики Башкортостан от акцизов на автомобильный, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, за исключением акцизов, поступающих в целях реализации национального проекта "Безопасные и качественные автомобильные дороги", подлежат зачислению:

1) в бюджет Республики Башкортостан по нормативу 90 процентов;

2) в местные бюджеты по дифференцированным нормативам в размере 10 процентов:

а) на 2021 год согласно приложению 6 к настоящему Закону;

б) на плановый период 2022 и 2023 годов согласно приложению 7 к настоящему Закону.

1. Установить, что государственные унитарные предприятия, созданные Республикой Башкортостан (за исключением государственных унитарных предприятий агропромышленного комплекса Республики Башкортостан, указанных в части 2 настоящей статьи), производят отчисления в бюджет Республики Башкортостан в размере 25 процентов от прибыли, остающейся после уплаты налогов и иных обязательных платежей в бюджет, в порядке, установленном Правительством Республики Башкортостан.

2. Установить, что государственные унитарные предприятия агропромышленного комплекса Республики Башкортостан, реализующие приоритетные инвестиционные проекты Республики Башкортостан, производят отчисления в бюджет Республики Башкортостан в размере 0 процентов от прибыли, остающейся после уплаты налогов и иных обязательных платежей в бюджет, до завершения реализации приоритетного инвестиционного проекта Республики Башкортостан.

Установить, что при зачислении в бюджет Республики Башкортостан безвозмездных поступлений в виде добровольных взносов (пожертвований) юридических и физических лиц для казенного учреждения, находящегося в ведении соответствующего главного распорядителя средств бюджета Республики Башкортостан, на сумму указанных поступлений увеличиваются бюджетные ассигнования соответствующему главному распорядителю средств бюджета Республики Башкортостан для последующего доведения в установленном порядке до указанного казенного учреждения лимитов бюджетных обязательств для осуществления расходов, соответствующих целям, на достижение которых предоставлены добровольные взносы (пожертвования).

1. Утвердить перечень главных администраторов доходов бюджета Республики Башкортостан согласно приложению 8 к настоящему Закону.

2. Утвердить перечень главных администраторов источников финансирования дефицита бюджета Республики Башкортостан согласно приложению 9 к настоящему Закону.

Установить поступления доходов в бюджет Республики Башкортостан:

1) на 2021 год согласно приложению 10 к настоящему Закону;

2) на плановый период 2022 и 2023 годов согласно приложению 11 к настоящему Закону.

1. Установить, что органом, уполномоченным принимать решения об изменении сроков уплаты по налогу на прибыль организаций по налоговой ставке, установленной для зачисления указанного налога в бюджет Республики Башкортостан, и региональным налогам в форме инвестиционного налогового кредита, является Министерство финансов Республики Башкортостан.

2. Установить предел общего объема бюджетных средств на предоставление отсрочки или рассрочки по уплате региональных налогов, пеней и штрафов, части прибыли, остающейся после уплаты налогов и иных обязательных платежей, в бюджет Республики Башкортостан на 2021 год в сумме 500000000,00 рубля, на 2022 год в сумме 500000000,00 рубля и на 2023 год в сумме 500000000,00 рубля.

3. Установить, что исполнение государственными унитарными предприятиями агропромышленного комплекса Республики Башкортостан, реализующими приоритетные инвестиционные проекты Республики Башкортостан, обязанности по уплате части прибыли, остающейся после уплаты налогов и иных обязательных платежей в бюджет, в том числе за предыдущие периоды, осуществляется в порядке, размерах и сроки, устанавливаемые Правительством Республики Башкортостан.

4. Установить предел общего объема бюджетных средств на предоставление инвестиционного налогового кредита по региональным налогам и налогу на прибыль организаций в части сумм, подлежащих зачислению в бюджет Республики Башкортостан, на 2021 год в сумме 500000000,00 рубля, на 2022 год в сумме 500000000,00 рубля и на 2023 год в сумме 500000000,00 рубля.

Казначейское обслуживание казначейских счетов, открытых Министерству финансов Республики Башкортостан, осуществляется Управлением Федерального казначейства по Республике Башкортостан в порядке, установленном бюджетным законодательством Российской Федерации.

Средства, поступающие во временное распоряжение получателей средств бюджета Республики Башкортостан, учитываются на казначейском счете, открытом Министерству финансов Республики Башкортостан в Управлении Федерального казначейства по Республике Башкортостан с учетом положений бюджетного законодательства Российской Федерации, с отражением указанных операций на лицевых счетах, открытых получателям средств бюджета Республики Башкортостан в Министерстве финансов Республики Башкортостан, в порядке, установленном Министерством финансов Республики Башкортостан.

1. Утвердить в пределах общего объема расходов бюджета Республики Башкортостан, установленного статьей 1 настоящего Закона, распределение бюджетных ассигнований Республики Башкортостан:

1) по разделам, подразделам, целевым статьям (государственным программам Республики Башкортостан и непрограммным направлениям деятельности), группам видов расходов классификации расходов бюджетов:

а) на 2021 год согласно приложению 12 к настоящему Закону;

б) на плановый период 2022 и 2023 годов согласно приложению 13 к настоящему Закону;

2) по целевым статьям (государственным программам Республики Башкортостан и непрограммным направлениям деятельности), группам видов расходов классификации расходов бюджетов:

а) на 2021 год согласно приложению 14 к настоящему Закону;

б) на плановый период 2022 и 2023 годов согласно приложению 15 к настоящему Закону.

2. Утвердить общий объем бюджетных ассигнований на исполнение публичных нормативных обязательств на 2021 год в сумме 31814248249,73 рубля, на 2022 год в сумме 30283475452,33 рубля и на 2023 год в сумме 30506249695,24 рубля.

3. Утвердить ведомственную структуру расходов бюджета Республики Башкортостан:

1) на 2021 год согласно приложению 16 к настоящему Закону;

2) на плановый период 2022 и 2023 годов согласно приложению 17 к настоящему Закону.

1. Установить, что в 2021 - 2023 годах из бюджета Республики Башкортостан в соответствии со статьей 78 Бюджетного кодекса Российской Федерации и в порядке, установленном Правительством Республики Башкортостан, предоставляются субсидии (гранты в форме субсидий):

В Беларуси существует больше тысячи разных бюджетов. Крупнейший из них – республиканский бюджет, который контролируется Министерством финансов Беларуси и утверждается Парламентом.

Помимо этого, в стране формируется около 1300 местных бюджетов: областных, районных, сельских. Из республиканского и местных бюджетов складывается консолидированный бюджет – казна, которая включает в себя все бюджетные доходы и расходы.

Кроме того, говоря о государственных деньгах, важно принять во внимание внебюджетные фонды, а именно – Фонд социальной защиты населения (ФСЗН). Данный фонд не входит в состав ни одного из бюджетов, но именно из ФСЗН выплачиваются пенсии и пособия гражданам, которые являются важной составляющей социальной политики государства и весомой статьей госрасходов.

Из консолидированного бюджета и внебюджетных фондов складывается бюджет сектора государственного управления – самая емкая «кубышка», из которой покрываются все расходы государства.

Откуда в казне берутся деньги

Основной источник денежных поступлений – налоги и сборы, которые уплачивают граждане и юридические лица. Кроме того, некоторую часть денег государство может зарабатывать, например, на дивидендах от акций или сдаче госсобственности в аренду.

В 2019-м году бюджет сектора государственного управления собрал 55 млрд рублей, из которых почти 16 млрд рублей поступило в ФСЗН и 39 млрд – в консолидированный бюджет. Если разделить доходы сектора госуправления на всех жителей Беларуси, получится, что в казну за год поступило примерно 5850 рублей из расчета на каждого жителя страны.

В консолидированный бюджет поступило 39 млрд рублей. При этом за счет налогов бизнеса и граждан сформировано 84% доходов консолидированного бюджета (33 млрд руб), остальное – собственные доходы государства, а также штрафы, пошлины и пр.

43% всех поступивших налогов – это НДС и акцизы, косвенные налоги, которые включаются в цену товаров и услуг. Мы платим эти налоги каждый раз, когда делаем любые покупки, хотя чисто технически плательщиками НДС и акцизов выступают юрлица – именно они делают перечисления на счета Минфина. В среднем на каждого жителя Беларуси в 2018 году пришлось почти 1500 рублей поступлений за счет акцизов и НДС, то есть по 125 рублей в месяц. Эти «невидимые» платежи – традиционно самый весомый источник доходов бюджета.

Следующий по значимости налоговый источник поступлений – подоходный налог. Он принес казне 18% всех налоговых поступлений. Ставка подоходного налога в Беларуси составляет 13% и он удерживается с каждой зарплаты. Плательщиками, понятно, выступают граждане. Каждый из них заплатил в 2019 году в среднем по 630 рублей подоходного – примерно по 52,5 рубля в месяц.

Далее следуют налоги от внешнеэкономической деятельности (14% всех налоговых доходов) и налог на прибыль (11,5% всех налоговых доходов). Плательщики обоих налогов – юридические лица. Последние по значимости – налоги на собственность, которые платят и «физики», и «юрики». Они принесли казне 5% доходов.

Что касается ФСЗН, то у фонда – собственные источники доходов. Речь идет об обязательных страховых взносах, уплачиваемых работниками и их работодателями. Суммарный размер таких отчислений составляет 35% с каждой зарплаты, из которых 1% отражается в расчетном листе и вычитается непосредственно из зарплаты, а еще 34% поступает в виде перечисления от нанимателя. В ФСЗН в 2019 году поступило 16 млрд рублей или по 1700 рублей с каждого жителя страны.

На что тратятся деньги из казны

Из бюджета сектора госуправления финансируется много чего – образование и здравоохранение, благоустройство городов, милиция, армия, дороги, проценты по госдолгу и прочее. При этом у республиканского бюджета, местных бюджетов и ФСЗН разные функции. Так, из республиканской кубышки деньги идут в основном на общенациональные нужды – оборону, милицию, госдолг, содержание органов госуправления. Из местных бюджетов – на медицину, образование, благоустройство, при этом есть большая разница, идет речь об областном бюджете или, к примеру, о районном. Из ФСЗН – на пенсии и пособия. Именно поэтому очень важно рассматривать всю бюджетную систему в комплексе: если, например, посмотреть только республиканский бюджет, то создастся неверное впечатление, что все деньги идут только на долги, милицию и армию.

В 2020 году бюджет сектора государственного управления потратил 52 млрд рублей или по 5500 рублей на каждого жителя страны. В том числе 15,8 млрд рублей было потрачено из ФСЗН на пенсии и пособия, а остальные деньги распределялись через консолидированный бюджет.

Самой значительной статьей расходов стали так называемые общегосударственные расходы, на которые ушло 8,4 млрд рублей (по 890 рублей на каждого жителя страны). Это деньги на проценты по госдолгу (2,3 млрд рублей или по 250 рублей на каждого белоруса), на инвестиционную программу – это капитальное строительство от больниц до культурных объектов (2,5 млрд рублей или по 270 рублей на каждого белоруса), а также содержание госорганов и поддержку ФСЗН – собственных доходов фонду не хватает.

На втором месте по объему бюджетного финансирования – образование, 6,4 млрд рублей или по 680 рублей на каждого жителя страны. Третье место делят здравоохранение и поддержка экономики – по 5,5 млрд или по 580-590 рублей на каждого белоруса. В весомую сумму бюджету обходится деятельность правоохранительных органов (2,4 млрд рублей или по 260 рублей на человека), ЖКХ, благоустройство и строительство жилья (2,1 млрд или по 230 рублей с человека).

Могу ли я узнать, на что были потрачены мои налоги

Проследить, на что конкретно были потрачены ваши 100-500-1500 рублей уплаченных налогов, невозможно. Но можно получить примерное представление, если знать, какие налоги в какой бюджет направляются. Например, если вы получаете «на руки» 1000 рублей, значит, 150 рублей каждый месяц вы перечисляете в бюджет вашего населенного пункта в виде подоходного налога. Примерно по 35-40% от этой суммы тратится на образование и здравоохранение (по 50-60 рублей в месяц), около 15% – на ЖКУ и благоустройство (по 20-25 рублей в месяц), а остальные 10-15% средств – на прочие нужды. Аналогично с налогами на собственность: они полностью поступают в местные бюджеты, и уплаченная сумма будет распределяться по такому же принципу.

35% каждой вашей зарплаты идет в ФСЗН и тратится на выплату пенсий и пособий.

Примерно 2/3 уплаченного НДС поступает в республиканский бюджет и 1/3 – в местные. НДС – это в среднем 20% от ваших трат на любые покупки и оплату услуг. Потратили 1000 рублей на еду, одежду, посиделки в кафе или услуги красоты – заплатили 200 рублей НДС. Из них 130 рублей в республиканский бюджет на госуправление, долги, милицию, армию и пр., 70 рублей – в местный бюджет на образование, медицину и ЖКХ.

Это все очень примерные расчеты. Получить точную информацию о том, на что потрачены лично ваши налоги, невозможно.

Могу ли я решать, как тратить деньги из бюджета

Нет, не можете. В Беларуси отсутствуют работающие механизмы участия граждан в бюджетной политике. Несколько лет назад Всемирный банк проводил обзор открытости белорусского бюджета и пришел к выводу, что единственный механизм – это горячая линия КГК. То есть вы можете подать в КГК, например, жалобу о нерациональной трате бюджетных денег, и КГК будет обязан эту информацию проверить.

Можно попробовать взаимодействовать с госорганами по вопросам бюджета с помощью обращений – личных или коллективных (их называют петиции). Например, вы хотите, чтобы благоустроили городской сквер, составляете обращение в исполком, подаете его лично или собираете подписи. Если соблюдены все формальности (а именно, указаны реальные личные данные заявителей) – по закону исполком обязан ответить. Не факт, что сразу согласится, ведь лишних денег в бюджете, скорее всего, не будет, но, как минимум, вы обозначите потребность, чиновники о ней узнают и смогут рассмотреть вопрос при формировании бюджета на следующий год.

Бюджетная система – сложнейший механизм, состоящий из огромного количества элементов и подчиняющий множеству законов и правил. Однако знать, как она устроена, стоит каждому гражданину. Ведь бюджет практически полностью состоит из налогов и обязательных платежей, которые платят люди и компании. Все мы хорошо знаем, как тратим свои зарплаты. Знать, как тратятся налоги, не менее важно.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

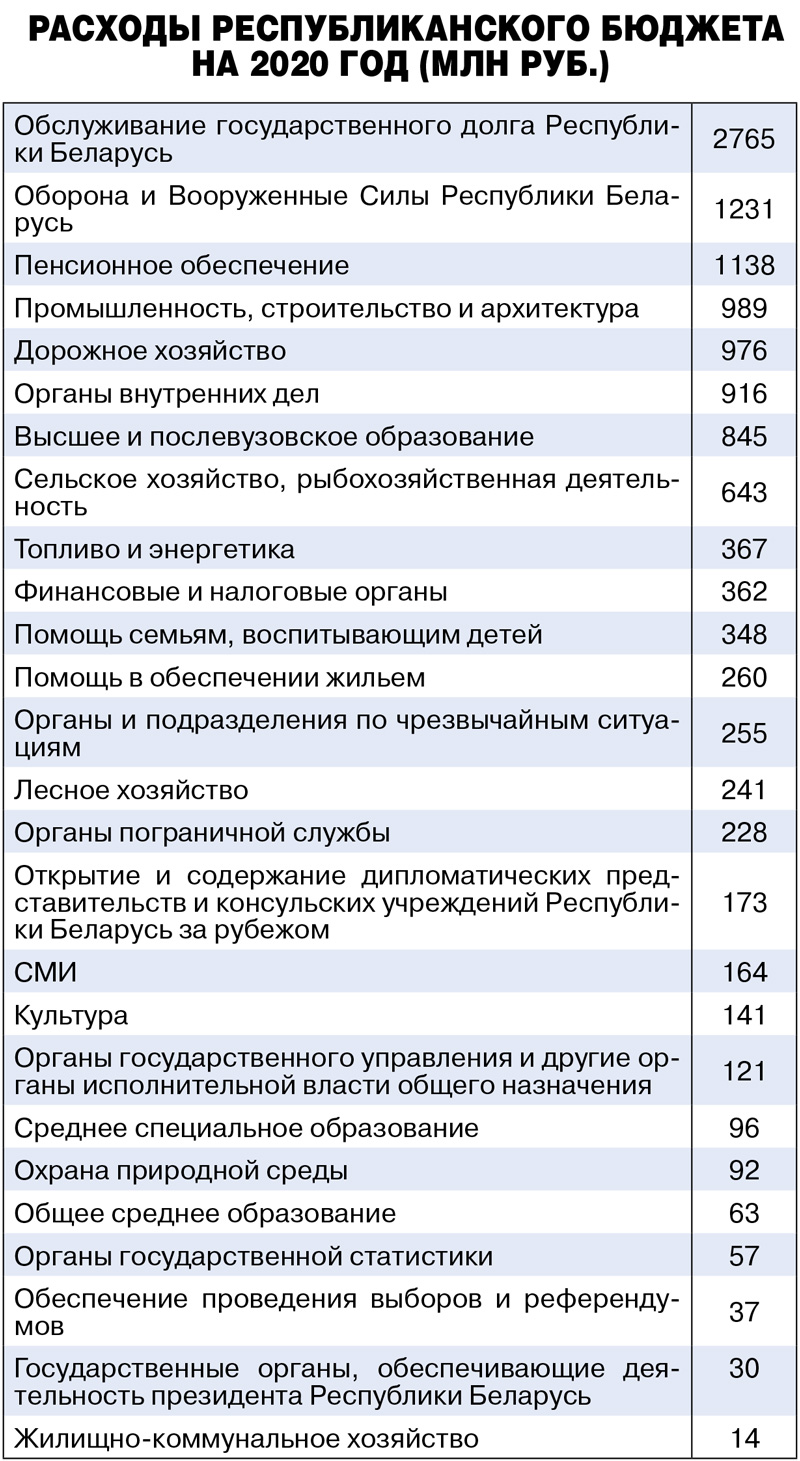

Проект закона на своём сайте опубликовало Министерство финансов Республики Беларусь. Согласно ему расходы республиканского бюджета в 2020 году составят около 25,42 миллиарда рублей, доходы - 24,43 млрд руб. Ожидается дефицит в размере до 1 млрд.

Доходы

Бюджет будет пополняться за счёт налоговых и неналоговых доходов, а также безвозмездных поступлений.

Так, в будущем году государство рассчитывает собрать налогов на 19,8 млрд рублей. Налоги на товары (работы, услуги) принесут 12,75 млрд. Здесь учитываются:

- налог на добавленную стоимость - 9,22 млрд;

- акцизы - 2,83 млрд;

- специальные сборы, пошлины - 0,02 млрд;

- экологический налог - 0,12 млрд;

- налог на добычу (изъятие) природных ресурсов - 0,57 млрд.

Налоговые доходы от внешнеэкономической деятельности превысят 4,78 млрд.

В свою очередь неналоговые доходы составят 3,22 млрд. Использование имущества, находящегося в государственной собственности, принесёт 2,14 млрд. Государство планирует собрать в виде штрафов 0,12 млрд.

Наконец, безвозмездные поступления пополнят казну ещё на 1,41 млрд.

Государство

Самый большой раздел расходов республиканского бюджета называется «Общегосударственная деятельность». На него планируется потратить около 12,51 млрд руб. Сюда входят финансирование государственных органов общего назначения, международной деятельности, обеспечение проведения выборов и референдумов, обслуживание государственного долга и т. д.

Крупнейший подраздел - межбюджетные трансферты (7,1 млрд). Он включает в себя трансферты бюджетам других уровней и государственным внебюджетным фондам.

Экономика

Второй по величине расходов раздел - национальная экономика. Его финансирование потребует 3,53 млрд. Включает в себя расходы на общие экономические вопросы, сельское и лесное хозяйство, рыбохозяйственную деятельность, промышленность, строительство, архитектуру, транспорт, дорожное хозяйство, связь, топливо и энергетику и пр.

Крупнейший подраздел - промышленность, строительство и архитектура. Он «потянет» на 0,99 млрд.

Порядок

Третий по величине раздел - судебная власть, правоохранительная деятельность и обеспечение безопасности. На него уйдёт порядка 2,48 млрд. Раздел включает в себя финансирование органов внутренних дел, прокуратуры, пограничной службы, госбезопасности, судебной власти, таможенных органов и др. Больше всего денег получат органы внутренних дел - 0,92 млрд.

«Социалка» и не только

Свыше 2,02 млрд выделят на социальную политику, 1,27 млрд - на здравоохранение, 1,18 млрд - на образование, 0,51 млрд - на физическую культуру, спорт, культуру и СМИ, 0,5 млрд - на жилищно-коммунальные услуги и жилищное строительство.

Также вам может быть интересно

Топ 5 читаемых

- «Променяли СССР на свободу». 5 самых известных «невозвращенцев»

- Онколог назвал симптомы, с которыми следует обратиться к врачу

- Сколько в деньгах составляла Сталинская премия?

- Ушла Мальвина. Радости, беды и борьба Татьяны Проценко

- Сроки установления инвалидности увеличены в Беларуси

Свидетельство Министерства информации Республики Беларусь №1040 от 14.01.2010

Правила комментирования

Эти несложные правила помогут Вам получать удовольствие от общения на нашем сайте!

Для того, чтобы посещение нашего сайта и впредь оставалось для Вас приятным, просим неукоснительно соблюдать правила для комментариев:

Сообщение не должно содержать более 2500 знаков (с пробелами)

В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

Запрещаются спам, а также реклама любых товаров и услуг, иных ресурсов, СМИ или событий, не относящихся к контексту обсуждения статьи.

Не приветствуются сообщения, не относящиеся к содержанию статьи или к контексту обсуждения.

Редакция оставляет за собой право публикации отдельных комментариев в бумажной версии издания или в виде отдельной статьи на сайте www.aif.ru.

Если у Вас есть вопрос или предложение, отправьте сообщение для администрации сайта.

Иностранную компанию могут признать белорусской с серьезными финансовыми последствиями: их заставят платить налоги со всех мировых доходов в бюджет страны. Такое положение прописано в новой редакции Налогового кодекса, который должен вступить в силу с 1 января 2019 года.

Что изменится в законодательстве и как это повлияет на белорусских собственников иностранных компаний, объяснили юристы компании REVERA Екатерина Попова и Валентин Аникин.

Как место регистрации влияет на платежи в белорусский бюджет?

Налоговое законодательство разделяет организации на белорусские и иностранные — по месту регистрации.

Белорусские компании платят налоги в бюджет страны со всего мирового дохода: и внутри страны и за границей. Иностранные компании уплачивают в бюджет Беларуси только налоги по деятельности, доходам и имуществу на территории республики.

Могут ли сейчас иностранные компании признать белорусскими?

В действующей редакции Налогового кодекса (15-я статья) сказано, что при отсутствии (бездействии) места госрегистрации компании, оно определяется:

— по местонахождению высшего органа управления;

— по месту, где принимаются ключевые управленческие решения;

— по месту, в котором находятся основные бухгалтерские документы;

— по месту жительства руководителя или учредителя.

Сейчас нет активной практики применения этой статьи и переквалификации иностранных компаний в белорусские для последующих дополнительных взысканий налогов.

Как изменится подход?

На стадии общественного обсуждения и подготовки новой редакции Налогового кодекса в парламент статья 15 была несколько раз изменена.

В последней редакции критерии для признания иностранной компании белорусской детализированы и расширены. Это может произойти в следующих случаях:

— в соответствии с международным договором Беларуси по налоговым вопросам, положения которого определяют резидентство организации;

— в случае бездействия иностранной организации в государстве, по законодательству которого она создана, и нахождения места ее фактического управления в Беларуси.

Иностранные компании рискуют стать налоговыми резидентами Беларуси прежде всего в том случае, если за границей у них не будет реально работающего исполнительного органа: директора, управляющего или акционеров — в зависимости от того, кто занимается текущим руководством деятельности организации, предупреждают специалисты.

Подобные нормы направлены на борьбу с фиктивными и действительно бездействующими на территории иностранных государств компаниями, которые реально управляются с территории Беларуси.

— Какой будет правоприменительная практика, пока неясно. Будет крайне печально, если она пойдет по формальному пути и налоги будут доначисляться, например, просто из-за того, что у руководителя иностранной организации белорусское гражданство или общее собрание акционеров будет проводиться на территории нашей страны, — говорят юристы.

Кто попадает в зону риска?

— Торговые компании, которые были созданы для удобства работы с нерезидентами.

Такие компании, например, часто создавались в РФ для оформления документов по импорту из Беларуси и уплаты ввозного НДС — с ним, как известно, российские компании самостоятельно никогда не хотели связываться.

— Транспортные и транспортно-экспедиционные компании, у которых основные заказчики — нерезиденты.

Руководство деятельностью таких компаний не всегда требует постоянного присутствия на территории иностранного государства: переговоры, переписка и другие процессы, как правило, ведутся через интернет, а проблемные вопросы, связанные с передвижением грузов можно решать из любой точки мира.

Специфика бизнеса позволяет зарегистрировать компанию в удобной юрисдикции, но управлять ей из Беларуси и здесь же иметь штат сотрудников.

— Иностранные компании, связанные с белорусским бизнесом.

Под это определение подходят компании, директора которых живут в Беларуси, отсюда осуществляют оперативное руководство, а ключевые решения ездят принимать по месту регистрации.

В чем опасность для белорусского бизнеса?

Пока открытым остается вопрос, не приведут ли такие изменения к наказанию добросовестных компаний, которые регистрировали бизнес за границей для своего удобства и не пытались получить налоговую выгоду или уклониться от уплаты налогов.

Также неясно, распространяется ли статья 15 Налогового кодекса на резидентов ПВТ, которым декрет № 8 разрешил управлять иностранными компаниями удаленно из Беларуси.

Из прописанных положений пока непонятно, будет ли считаться бездействием подобная ситуация: у иностранной компании за границей есть реально действующий офис с работниками и наемным директором. При этом он согласовывает свои действия с собственниками, которые находятся в Беларуси.

Также неясной остается методология доначисления налогов иностранной организации, а также то, будут ли учитываться при определении налоговой базы затраты зарубежного офиса на его содержание, себестоимость произведенной продукции и прочие расходы, говорят эксперты.

Более того, сейчас в законодательстве страны нет технической процедуры постановки на учет иностранной компании в качестве налогоплательщика Беларуси. То есть даже при наличии добровольного желания у зарубежной организации заплатить какие-то налоги в бюджет республики, сделать это будет крайне затруднительно.

Читайте также: