Налоговые реформы в истории россии

Опубликовано: 19.05.2024

О роли и значении налогов знает, наверное, каждый человек. Именно эти средства используются для выполнения государством своих важнейших функций: охраны прав и свобод граждан, обеспечения безопасности, развития экономики и социальной сферы. Без налогов – важнейшего источника доходной части госбюджета – стало бы невозможным само его существование. Платить налоги на Руси начали довольно рано. Однако сама система претерпела существенные перемены. Многие монархи пытались провести налоговые реформы, с сутью и значением которых мы предлагаем ознакомиться.

Налоги Древней Руси

Налоговая система на Руси появилась намного позднее, чем в Греции или Риме. Как полагают исследователи, произошло это к концу IX века. Сначала сбор дани носил нерегулярный характер (князья со своей дружиной посещали побежденные народы и взыскивали с них средства в свою пользу по мере необходимости, например, перед запланированным очередным походом). Постепенно такая форма налога становится прямой и получает характер одного из основных источников княжеского дохода. Так, князь Олег обложил данью несколько племен:

- Кривичей.

- Мерю.

- Ильменских славян.

- Позднее – древлян.

Способов взимания дани было два:

- Полюдье – князь с дружиной объезжал покоренные племена и собирал дань.

- Повоз – плательщики дани сами привозили ее в Киев.

Суть налога на данном раннем этапе состояла в том, что племена, покорившиеся Киевской Руси, находились под защитой князя и были обязаны платить ему своеобразное вознаграждение.

Первые преобразования

Во времена первых князей размер дани был не регламентирован, чем они нередко злоупотребляли. Так, князь Игорь со своей дружиной собрал налоги с племени древлян дважды, за что был ими убит.

Его вдова жестоко отомстила убийцам мужа, велев убить представителей знати своенравного племени, а позднее – даже сожгла столицу, Искоростень. Рассмотрим налоговую реформу княгини Ольги:

- Она ввела определенную сумму дани – урок.

- Были установлены конкретные места сбора – погосты.

Согласно древнейшим источникам, такое преобразование произошло в 946 году. После уплаты налога каждое племя получало княжескую печать из глины, что защищало его от повторной уплаты дани. Такова была первая налоговая реформа в Древней Руси, которая, несомненно, была важна: она стала шагом на пути упорядочения системы налогов. Теперь каждое племя понимало, что определенный объем дани выплатить ему придется, но было уверено в своей защищенности от своеволия князей. Вместе с тем это преобразование способствовало укреплению централизованной княжеской власти.

Дальнейшее развитие

Рассмотрим, по какому пути пошли последующие налоговые реформы в Древней Руси:

- В отдельных случаях взимание дани проводилось в натуральном выражении. Так, новгородцы были вынуждены платить по 300 гривен раз в год, эти средства использовались для содержания дружины. Известно, что гривна – это небольшой серебряный свиток.

- Присутствовало и поземельное налогообложение.

- Активно использовались судебные пошлины, представляющие собой систему штрафов в современном понимании. Например, за убийство чужого холопа убийца был обязан компенсировать хозяину раба его стоимость, а также заплатить пошлину, именуемую вирой, в княжескую казну.

Были и косвенные налоги, которые оплачивались купцами. Таких пошлин было несколько:

Все эти виды налогов способствовали пополнению княжеской казны.

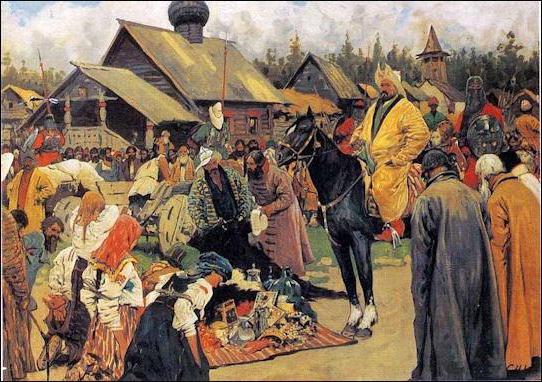

Эпоха монголо-татарского ига

Нашествие монголо-татар существенно изменило саму систему налогов. В период ига основным видом подати стал так называемый выход, особенности которого следующие:

- Изначально взимался баскаками, доверенными лицами хана, позднее – русскими князьями.

- Облагались таким налогом все мужчины и каждая голова скота.

- Удельные князья собирали дань в своих уделах, потом передавали ее великому князю, который, в свою очередь, направлял собранные подати в Орду.

- Сумма данного налога зависела от договоренности великого князя и хана.

Кроме выхода, жители Руси были обязаны выполнять другие действия принудительного характера:

- Для чиновников Орды доставлять поводья.

- Содержать ордынских послов.

Из-за тяжелой ситуации сбор налогов с населения в пользу княжеской казны стал практически невозможным. Однако большую роль продолжали играть пошлины, торговые сборы:

- Платились они с каждого воза (деньга) или ладьи (алтын).

- При этом если торговец приезжал без воза, но для торговой деятельности, он также платил деньгу.

- Торговцы уплачивали в казну определенный процент с выручки (алтын с одного рубля).

Древние источники говорят нам о том, что в этот период пошлинами облагались и некоторые виды деятельности:

- Клеймение лошадей.

- Рыболовный промысел.

- Выплавка серебра.

Уплачивалась также и пошлина с браков.

В XII столетии появляется профессия сборщика податей, осьменника. С XIII века в ходу уже знакомое нам слово «таможник», именно так именовали главного сборщика пошлин за занятие торговой деятельностью. Его помощник носил название мытника.

Правление Ивана III: прямые налоги

Налоговая реформа Ивана III в 1480 году прекратила уплату выхода татарам и положила начало новому этапу развития системы податей и сборов внутри Руси. Власть ордынских ханов осталась в прошлом, все земли сконцентрировались вокруг нового центра, коим стала Москва. И теперь государству необходимы были средства для восстановления, развития и укрепления. Рассмотрим, в чем суть налоговой реформы Ивана III.

Посадские люди и черносошные крестьяне обязались уплачивать прямой налог, получивший название «данные деньги». Черносошные крестьяне, в отличие от крепостных, сами зависимыми не были, тягло они оплачивали в пользу государства, а не помещика. Посадские люди также относились к тягловым.

Появились и иные виды целевых налогов:

- Пищальные (за их счет финансировалось производство пушек).

- Засечные (целевые сборы на укрепление границ, возведение так называемых засек).

- Стрелецкая подать (для поддержания регулярной армии).

- Полоняничные (для выкупа пленных солдат).

Чтобы собирать налоги со всего населения, Иван III приказал провести первую на Руси перепись населения. Были подробно описаны все населенные пункты: их наименование, число жителей, род деятельности, угодья, количество хлебных посевов и скота. Все это помогало определить порядок уплаты налогов.

Развитие косвенных налогов

Рассмотрим, в чем суть налоговой реформы в России времен Ивана III в части уплаты податей и пошлин. Развитие получили винные и таможенные откупы:

- Винные выплачивали питейные заведения и торговцы спиртным, эта подать постепенно стала одним из основных источников государственного дохода.

- Таможенные сборы взимались при ввозе и вывозе товара.

Оба вида налогов в дальнейшем получили развитие.

Первая российская налоговая декларация

Рассматривая налоговые реформы, следует обязательно уделить внимание Сошному письму, именно так называется самая первая на Руси налоговая декларация. Оно представляло собой описание земель в городах и селах, используемое для поземельного налогообложения. Именно это письмо помогло появиться посошной подати, взимаемой с каждой сохи – единицы измерения земельного участка, так и появился земельный налог. Интересно, что для его определения использовалось не только количество земли, но и ее плодородие. Земли делились на категории:

- Добрая.

- Средняя.

- Худая.

При этом земли двух последних категорий могли быть приравнены к «доброй», если участки были велики по размеру. Составлением документа занимался писец, а также подьячий.

Времена Ивана Грозного

К периоду его правления остро ощущалась необходимость преобразований в финансовой системе страны, поэтому изменения в сфере налогов стали особенно своевременны и актуальны. В чем заключалась суть налоговой реформы Ивана Грозного:

- Сфера налогообложения была подчинена насущным потребностям государства, укреплению его централизации.

- Была отменена система «кормления». Теперь местные должностные лица лишались возможности жить за счет населения.

- Не побоялся Иван IV лишить всемогущую церковь большого числа привычных привилегий. Были отменены выплаты в пользу монастырей налогов и торговых пошлин, которые составляли основную долю церковных доходов.

- Появились новые налоги и сборы, в частности, пошлина на убой скота.

- Этот монарх стал первым, кто ввел государственную монополию на реализацию крепкого спиртного. Появились так называемые царские кабаки, ставшие одним из ключевых доходов казны.

- Многие имеющиеся налоги были существенно увеличены. Так, существенно возросла ставка так называемых ямских денег.

Отметим, что налоговая реформа Ивана Грозного совпадает по срокам с ведением Казанской войны, поэтому становится очевидным, что преобразованиями царь изыскивал всевозможные способы пополнения казны, ведь на содержание нормальной армии требовалось немало средств.

Значение преобразований

Реформы Ивана Грозного в области налогов позволили добиться единообразия в данном вопросе, поскольку до преобразований в связи с царившей ранее феодальной раздробленностью существовали различные налоги и повинности. Новое централизованное государство нуждалось в обновлении, что и было сделано при данном царе.

Также Ивану Грозному удалось создать сильную армию, лишить церковь части основных доходов. Продолжило развиваться таможенное законодательство, косвенные налоги стали боле значимы. При этом, несмотря на то, что налоговое бремя крестьян было увеличено, военные люди стали платить гораздо меньше, в отношении к ним применялись льготы. Итогом реформаторской деятельности Ивана IV в области налогов стал рост государственных доходов.

Петр I: преобразование косвенных налогов

Рассмотрим еще одну важнейшую веху в становлении налоговой системы, суть налоговой реформы Петра 1. Она носила комплексный характер. Необходимость совершенствования аппарата налогов была обусловлена тем, что уже первые годы правления молодого амбициозного императора ознаменовались серьезными финансовыми проблемами. Именно поэтому было принято решение о преобразовании системы косвенных налогов:

- Увеличены ставки по ним.

- Возросло число самих сборов.

- Появились даже специальные лица, в обязанности которых входило изыскание источников государственной прибыли, они носили название «прибыльщики».

Новые налоги

Какие же налоги появились в этот период? Их довольно много:

- Поземельный.

- Водопойный.

- Ледокольный.

- Посаженный.

- С печей.

- Погребной и многие другие.

Налоги платили с кузниц, с сусляных и квасных напитков, с мыльного и кожевенного промыслов, с лавок, воскобоен, с продажи свечей. Всего в начале петровских преобразований появилось 40 новых налогов. Была усовершенствована и система таможенных сборов.

Необычные налоги

Говоря о сути налоговой реформы императора, который «прорубил окно в Европу», отметим самые странные и нелепые налоги и сборы:

- Налог на бороды, от уплаты которого освобождалось только духовенств. Суть проста: если дворянин не жалел расставаться с бородой, он платил весьма приличную сумму.

- Налог на бани: каждый владелец собственной бани был обязан платить за нее в казну, при этом размер ставки зависел от сословия.

- Налог на глаза. Просуществовал недолго, был ограничен территорией Башкирии, но заслуживает упоминания как один из самых нелепых в истории: обладатели темных глаз (черных и карих) платили наименьшие суммы, затем следовали сероглазые, наконец, самыми крупными сборами облагались зеленоглазые и голубоглазые башкиры.

Налогообложению подергались также различные религиозные убеждения. Сборами облагались похороны, свадьбы, рождение детей.

Прямые налоги: преобразования Петра

Рассмотрим, какова суть налоговой реформы Петра 1. Целью таких преобразований было увеличение доходной части бюджета, именно поэтому новый налог получил название «поголовщины», он взимался с каждого человека. Сначала была проведена перепись населения, данные которой позволили определить число налогоплательщиков. Далее была рассчитана сумма налога: Петр 1 поделил необходимую для содержания армии сумму на число плательщиков. При этом размер выплат зависел от сословия: государственные крестьяне платили больше, чем владельческие. Таковы реформы в налоговой системе эпохи петровских преобразований. При всей своей жесткости (многим семьям попросту нечем было платить огромное число податей), они выполнили свое прямое назначение – позволили казне пополниться, а Петру – воплотить в жизнь идеи грандиозных преобразований.

Налоговая система прошла длительный путь, ее развитие продолжается и в наше время. Мы рассмотрели ключевые вехи проведения налоговой реформы. В завершение отметим, что с глубокой древности именно на плечи населения ложится необходимость содержания армии, оплата проведения военных кампаний и прочих преобразований.

Описание презентации по отдельным слайдам:

История налогов в России

Налоговая система современной России отсчитывает свою историю с 1991 года. Однако налоги существуют еще со времени Древнерусского государства. Финансовая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен и земель в связи с принятием в 988 году христианства. Основной формой поборов в княжескую казну была Дань – прямой налог с населения, который уплачивался натурой: медом, пушниной и даже мечами.

В эпоху Золотой Орды (1243-1483) с целью введения централизованной налоговой системы представителями ордынской власти была проведена перепись населения Руси ,на основании которой монгольскими баскаками –(чиновниками) взималась дань. В XIII в. возникают первые протесты против действий баскаков. Помимо ордынской дани, собиралась дань и в княжескую казну.

После свержения татаро-монгольского ига налоговая система была кардинально реформирована: введены прямые (подушный налог) и косвенные налоги (акцизы и пошлины), в это же время вводится первая налоговая декларация - Сошное Письмо. Сошное письмо – это описание городских и сельских земельных владений в России в XV—XVII вв. с целью государственного налогового обложения.

В царствование Алексея Михайловича (1629 - 1676 г.) в 1655 г. был создан специальный орган - Счетная Палата. Но теория налогооблажения отсутствовала, что приводило к тяжелым последствиям. Например Соляной бунт после введения акциза на соль в 1648 году. Но в 16-17 веках налогообложение на Руси было упорядочено и приведено в систему. Налоги становятся основным источником бюджета. При Иоанне IV Грозном (1530—1584) вводится стрелецкая подать на создание регулярной армии, а также полоняничные деньги для выкупа взятых в плен ратников. Со второй половины XVI в. налоги и сборы взимаются в денежной форме.

Эпоха реформ Петра I (1672 - 1725) сыграла особую роль в становлении и развитии налогообложения. В это время финансовая система Руси ориентировалась на увеличение налогов, т.к. бурно развивалась промышленность. Вводятся прибыльщики — чиновники, которые должны «сидеть и чинить государю прибыли», придумывать новые виды податей. По инициативе прибыльщиков были введены: гербовый сбор; налоги с постоялых дворов; налоги с пеней; налоги с плавных судов; налоги с арбузов; налоги с орехов; налоги с бород; налоги с продажи съестного; налоги с найма домов; ледокольный налог и др. Была введена подушная подать – это вид прямого личного налогообложения, взимаемого с «души» (кроме привилегированных сословий) в размерах, не зависящих от величины дохода и имущества. Объектом налогообложения становится не двор, а мужская душа.

В период правления Екатерины II совершенствуется управление государственными органами. Основным прямым налогом была подушная дань, на долю которой приходилось до 33 процентов государственных доходов. Императрица смогла несколько упростить налоговую систему. При Александре I вводились новые обязательные платежи, например, процентный сбор с доходов от недвижимого имущества; кибиточная подать; попудный сбор с меди. Была реформирована система организации сбора налогов, создано Министерство финансов.

Начало XIX в. - время развития финансовой науки. В 1818 году Н. И. Тургенев издает труд "Опыт теории налогов" - исследование государственного налогообложения. В своем исследовании Н. И. Тургенев предлагал пять правил установления и взимания налогов: 1."Равномерное распределение налогов» ; 2."Определенность налога" ; 3."Собирание налогов в удобнейшее время» ; 4."Ориентация большей части налогового бремени на чистый доход»; 5."Дешевое собирание налогов". Прошло почти два века, а эти правила являются основополагающими в деле налогообложения наших дней.

Во второй половине XIX века в связи с проведением крестьянской реформы 1861 г. была изменена система сбора налога. В конце XIX века подушная подать заменяется на налог с городских строений, большое значение придавалось оброку - плате крестьян за пользование землей (нынешний земельный налог). Появились новые налоги, порожденные новыми экономическими видами деятельности: сбор с аукционных продаж, сбор с векселей и заемных писем, налоги на право торговой деятельности, налог с капитала для акционерных обществ, процентный сбор с прибыли, налог на автоматический экипаж, городской налог на прописку и т. д.

До революции практически вся налоговая система основывалась на сочетании поземельного и поимущественного принципов, даже подушная подать, где единицей обложения являлась душа мужского пола, в той или иной степени опиралась на землю, так как земля являлась практически единственным источником, за счет которого уплачивались подати. Фактически все начало XX в. было ознаменовано дискуссиями, проектами, предложениями по дальнейшему совершенствованию налоговой системы. П.А. Столыпин разработал проект преобразования государственного управления и системы налогообложения в России, который можно рассматривать как самую радикальную программу по преобразованию налоговой сферы в I половине XX века в мире. Накануне Первой мировой войны Россия занимала достаточно прочное финансовое положение. Николай II

С 1917 года открыта новая страница в экономических преобразованиях России. Одним из первых изменений налогового законодательства после Октябрьской революции стало принятие акта «О взимании прямых налогов», устанавливавший налог на прирост прибылей с торговых и промышленных предприятий и доходов от личных промыслов. В условиях диктатуры пролетариата налогообложение и налоговое право стали средством классовой борьбы. В 1918 г. Введен единовременный чрезвычайный десятимиллиардный революционный налог, которым облагались состоятельные слои населения. Главным источником доходов местных бюджетов в этот период стал разовый сбор за торговлю.

В 1921 г. Начинает осуществляться новая экономическая политика (НЭП). Налоговой система НЭПа, повторила в общих чертах налоговую систему дореволюционной России. В этот период снова взимались: военный налог; квартирный налог; налог с наследств и дарений; акцизы; пошлины; гербовый сбор и др. месте с тем были введены новые налоги: сельскохозяйственный; подоходно-поимущественный; сбор на нужды жилищного и культурно-бытового строительства и др. Кроме того, введен ряд «классовых налогов»: индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом, налог на сверхприбыль и др.

2 сентября 1930 г. в СССР была проведена кардинальная налоговая реформа. Благодаря ей доход государства начал формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимого на основе государственной монополии. В результате налоги и налогообложения во многом утратили значение для бюджета.

Во время Великой Отечественной войны введен военный налог, налог на холостяков, одиноких и малосемейных граждан СССР. Последний был предназначен способствовать росту населения страны. Изначально налог вводился как временный, но просуществовал до начала 1990-х годов.

В 1960-е годы существенный поворот в сфере налогов. По инициативе Н.С. Хрущева была предпринята попытка осуществить постепенную ликвидацию налогообложения в связи с «неминуемым построением коммунизма». В первую очередь было намечено снизить вплоть до полной отмены налоги с заработной платы трудящихся. Для этого был принят специальный законодательный акт — Закон СССР от 7 мая 1960 г. «Об отмене налогов с заработной платы трудящихся и служащих». Но реформа экономики, в том числе и налоговой системы в 1965 г., руководимая А. Н. Косыгиным, не пошла на отмену налогов.

В 1986 г. в СССР была разрешена индивидуальная трудовая деятельность граждан. Кроме того, с принятием Закона СССР от 30 июня 1987 г. «О государственном предприятии (объединении)» началась реформа системы обязательных платежей государственных предприятий в бюджет. В последующие годы издан целый ряд законодательных актов по налогообложению отдельных сфер экономической деятельности, которые впоследствии были систематизированы в Законе СССР от 14 июня 1990 г. «О налогах с предприятий, объединений и организаций». Этот Закон установил обязанность предприятий, объединений и организаций уплачивать следующие общесоюзные налоги: налог на прибыль; налог с оборота; налог на экспорт и импорт.

Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к 1991 году. В это время проводится широкомасштабная налоговая реформа. Принимаются Законы "Об основах налоговой системы в РФ"; "О налоге на прибыль"; "О налоге на добавленную стоимость"; "О подоходном налоге на физических лиц" и др. Эти законодательные акты - фундамент налоговой системы России. В 1998 г. принята первая часть Налогового кодекса РФ, в 2000 г. — отдельные главы второй. В настоящее время продолжается совершенствование налогового законодательства Российской Федерации. Повышение налоговой культуры населения – это залог цивилизации!

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

Налоговая система современной России отсчитывает свою историю с 1991 года. Однако налоги существуют еще со времени Древнерусского государства. Финансовая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен и земель в связи с принятием в 988 году христианства. Основной формой поборов в княжескую казну была Дань – прямой налог с населения, который уплачивался натурой: медом, пушниной и даже мечами.

При Иоанне IV Грозном (1530—1584) вводится стрелецкая подать на создание регулярной армии, а также полоняничные деньги для выкупа взятых в плен ратников. Со второй половины XVI в. налоги и сборы взимаются в денежной форме.

В царствование Алексея Михайловича (1629 - 1676 г.) в 1655 г. был создан специальный орган - Счетная Палата. Но теория налогооблажения отсутствовала, что приводило к тяжелым последствиям. Например Соляной бунт после введения акциза на соль в 1648 году.

Но в 16-17 веках налогообложение на Руси было упорядочено и приведено в систему. Налоги становятся основным источником бюджета.

История налогообложения

1. История налогообложения в мире

История налогов уходит корнями в глубокую древность. Во всяком случае, документальные подтверждения их существования обнаруживаются примерно 2500 лет назад. Например, в Древнем Египте, где власть принадлежала мощной бюрократии, потребность в деньгах для содержания такого государственного аппарата оказалась столь велика, что породила множество разнообразных налогов. Налоговые чиновники (их функции в то время выполняли писцы — самые грамотные члены общества) сопровождали египтян даже в загробную жизнь: в гробницах фараонов среди статуэток прочих слуг, призванных сопровождать владыку после смерти, обнаруживаются и статуэтки писцов-налоговиков. Они должны были и на том свете помогать фараону наполнять государственную казну.

Основные проблемы, которые несколько тысяч лет определяли развитие способов налогообложения, можно сформулировать в виде двух простых вопросов: кто должен платить налоги с чего следует взимать налоги?

Ответ на первый вопрос на протяжении большей части известной нам истории человечества был один и тот же: платить налоги должно основное население - "неблагородные", т. е. крестьяне, ремесленники, торговцы, жители колоний. Это их обязанность, поскольку своими деньгами они должны обеспечивать доходы правителей страны и их придворных. Идея налогообложения как обязанности свободного гражданина страны родилась относительно недавно — после того как в Англии, США, а затем и странах Западной Европы возникли конституции и демократические государственные механизмы.

Что касается второго вопроса (с чего следует взимать налоги), то ответ на него человечество искало особенно долго, пытаясь определить способы взимания налогов, а точнее, ту базу, исходя из которой можно определять размер налоговых платежей для граждан и предприятий. Пример римской системы налогообложения - один из этапов таких поисков. Здесь с граждан разных провинций Империи взимались, например, такие налоги и сборы:

- Портовые пошлины при погрузке и выгрузке

- Дорожная пошлина

- Налог за закрепление сделки (налог с продаж)

- Сбор за ярлык для ослов

- Налог на наследство

- Сбор за обмен и размен денег

- Сбор при уплате налога за выписку квитанции и прикладывание печати

- Сбор со скота

- Налог на владение рабами

- Налог в продовольственный фонд столицы

- Земельный налог

- Специальный налог на огороды

- Налог на вино

- Налог на пшеницу

- Налог на огурцы и др.

Эта реформа несколько улучшила ситуацию, но затем налоговое бремя римлян вновь стало возрастать, что в конце концов, возможно, и стало одной из причин краха экономики, а затем и гибели великой Римской империи.

Увы, печальный опыт римского "налоготворчества" мало чему научил последующих правителей. Правда, во времена Средневековья налоги были мало распространены. Они были важнейшим источником доходов преимущественно для католической церкви. Содержание же короля, его двора, армии, равно как и благосостояние дворянства обеспечивались не столько за счет налогов, сколько за счет платы, которая взималась с крестьян, живших и работавших на землях этих феодалов. И о каких-либо принципах налоговой справедливости и рациональности в то время даже и говорить не приходится.

Развитие европейской государственности объективно требовало замены «случайных» налогов и института откупщиков стройной, рациональной и обоснованной системой налогообложения.

В этот период происходит формирование первых налоговых систем , включающих в себя прямые и косвенные налоги. Особую роль играли акцизы, взимаемые, как правило, у городских ворот со всех ввозимых и вывозимых товаров, а также подушный и подоходный налоги.

Проблемы теории и практики налогообложения начали разрабатываться в Европе в последней трети ХVIII века. Одновременно с развитием государственного налогообложения начинает формироваться научная теория налогообложения, основоположником которой является шотландский экономист и философ Адам Смит(1723 - 1790 гг.). В своей работе «Исследование о природе и причинах богатства народов» (1776 год) он впервые сформулировал принципы налогообложения, дал определение налоговым платежам, обозначил их место в финансовой системе государства, а также определил, что налоги для плательщика есть показатель свободы, а не рабства.

Постепенно наряду с развитием финансовой науки происходит становление научно-теоретических воззрений на налогообложение. Во второй половине XIX века многие государства предприняли попытки воплотить научные воззрения на практике.

Главным источником государственных доходов стали налоги на доходы физических лиц и организаций. Впервые прообраз современного налога на доходы был введен в Англии в 1799 году в связи с необходимостью найти деньги для войны с Наполеоном.

После Первой мировой войны были проведены научно обоснованные налоговые реформы и заложен фундамент современной налоговой системы, в которой прямые налоги и, прежде всего, индивидуальный подоходно-прогрессивный налог, заняли ведущее место.

Великая депрессия 1929 - 1933 годов заставила рассматривать государственные финансы как инструмент макроэкономической стабилизации, и после Второй мировой войны налоги использовались как средство государственного регулирования экономики.

В 50–70-е годы XX века в ведущих странах мира проводится стимулирование частного предпринимательства путем применения универсальных налоговых рычагов, в том числе путем предоставления налоговых льгот инвесторам, предприятиям добывающих отраслей, транспорту, авиастроению, при экспорте продукции и услуг, на проведение НИОКР.

Практика показала, что реальное снижение налогов возможно лишь в государстве с прочной экономической базой. Только тогда снижение ставки налогообложения приведет к росту производства, который в дальнейшем компенсирует временное уменьшение налоговых поступлений.

На таком принципе строят свою налоговую политику ведущие страны мира. Суть налоговых реформ, проведенных здесь в 80 - 90-е годы XXвека, основывается на совершенствовании систем прямых и косвенных налогов, ускорении накопления капитала и стимулировании деловой активности.

В результате проведенных налоговых реформ наметились две важные тенденции фискального реформирования: одна группа стран (США, Австралия, Япония и другие) сделала акцент на преобразовании прямого налогообложения, в то время как страны - члены ЕЭС основные усилия направили на повышение значения косвенного налогообложения.

3 курс, Институт бизнеса и права

Научный руководитель: к.э.н., доцент Мальцева А.В.

Санкт-Петербург, Россия

Налоговая система современной России отсчитывает свою историю с 1991 года и недавно отметила 20-летний юбилей. Однако налоги существуют еще со времени Древнерусского государства, проследим их эволюцию до наших дней.

Финансовая система Древней Руси начала складываться с конца IX века, в период объединения древнерусских племен и земель в связи с принятием в 988 году христианства - крещением Руси.

В Древнерусском государстве основным источником доходов казны стала дань — прямой налог (подать), собираемый с населения. Дань взималась двумя способами: «повозом» и «полюдьем». Под «повозом» понималась система привоза дани князю, а под «полюдьем» — система сбора дани путем снаряжения экспедиций. Первоначально дань собиралась при личном участии князя и его дружины (полюдье), позднее устанавливались места сбора дани и лица, ответственного за ее сбор. Дань как прямая подать существовала в XI—XII вв. и первой половине XIII в.

В XIII в. дань взималась в пользу ханов Золотой Орды. Платили ее русские князья, начиная с Ярослава Всеволодовича. В 1257 г . для сбора дани татарскими численниками были проведены первые переписи населения (Суздальской, Рязанской, Муромской, Новгородских земель). Выход взимался с каждой души мужского пола и со скота.

В феодальный период (XIII—XIV вв.) появились судебные, торговые пошлины, а также пошлины с соляных варниц, серебряного литья и др. Гостиная пошлина взималась за право иметь склады, торговая — за право устраивать рынки. Судебная пошлина «вира» взималась за убийство, пошлина «продажа» — за другие преступления.

В XIV—XV вв. помимо ордынской дани со свободного населения взималась дань, которая направлялась прямо в княжескую казну — в виде натуральных сборов.

После свержения татаро-монгольского ига налоговая система кардинально реформирована: введены прямые (подушный налог) и косвенные налоги (акцизы и пошлины), в это же время вводится первая налоговая декларация - Сошное Письмо.

При Иоанне IV Грозном в 1555 г . установлен сбор четвертовых денег (денег из чети), представлявших собой подать, взимавшуюся с населения для содержания должностных лиц. Сбор их осуществляли чети — центральные государственные учреждения, ведавшие сбором разного вида податей. С 1556 г . проводились реформы государственного и местного управления, были ликвидированы кормления, упразднена власть наместников и волостелей, вместо них учреждены губные и земские учреждения.

Со второй половины XVI в. налоги и сборы взимались в денежной форме.

В царствование Алексея Михайловича система налогообложения России была упорядочена. Так, в 1655 г . был создан специальный орган - Счетная Палата.

Эпоха реформ Петра I сыграла особую роль в становлении и развитии налогообложения. Именно в это время государство превращалось в светское общество, а поэтому церковное право отделилось от гражданского, которое ориентировалось на потребности международной торговли. Насаждались западные установки, которые заключались в непротиворечивости закону. Развитию промышленности предшествовала реформа налоговой системы. Появились новые налоги, даже налог на бороды.

Подушный налог составлял половину всех бюджетных доходов империи. Также были введены: гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов, с церковных верований и другие.

В период правления Екатерины II совершенствуется управление государственными органами: вводятся экспедиции государственных доходов, ревизий, взимание недоимок. Для купечества была введена гильдейская подать - процентный сбор с объявленного капитала.

При Александре I изменения в акты законодательства вносились в части следующих фискальных сборов и налогов: оброчный сбор; гильдейский сбор; пошлина с наследств; горная подать; гербовый сбор; питейный сбор. Вводились новые обязательные платежи, например, процентный сбор с доходов от недвижимого имущества; кибиточная подать; попудный сбор с меди. Существенному пересмотру подвергалась система земских денежных и натуральных повинностей. Была реформирована система организации сбора налогов.

Налоговая система России XVIII в. отличалась взиманием косвенных налогов, их доля составляла 42 % доходов казны. Интересно это время тем, что в 1810 году Государственный совет России утверждает программу финансовых преобразований, разработанную М.М. Сперанским. Многие идеи организации государственных доходов и расходов актуальны и в наши дни.

Начало XIX в. - время развития финансовой науки. В 1818 году Н. И. Тургенев издает труд "Опыт теории налогов" - основательное исследование государственного налогообложения. " Налоги, - писал Н. И. Тургенев, - суть средства к достижению цели общества или государства, т. е. той цели, которую люди себе предполагают при соединении своем в общество или при составлении государства ". Требование "уничтожить налоги" он приравнивал к "уничтожению самого общества". В своем исследовании Н. И. Тургенев предлагал пять правил установления и взимания налогов:

1."Равномерное распределение налогов" - налоги должны соответствовать доходам налогоплательщика;

2."Определенность налога" - неясность в отношении количества налогов и времени платежа обрекает налогоплательщика на зависимость от произвола сборщика;

3."Собирание налогов в удобнейшее время" - уменьшение налоговой нагрузки предполагает не только снижение ее количественной величины, но и ее перераспределение по времени;

4."Ориентация большей части налогового бремени на чистый доход" - следует взимать больше "с дохода, притом с чистого дохода, а не с самого капитала";

5."Дешевое собирание налогов" - стремление к наименьшим затратам на издержки собирания налогов.

Прошло почти два века, а эти правила являются основополагающими в деле налогообложения наших дней.

В конце XIX века подушная подать заменилась на налог с городских строений, большое значение стало придаваться оброку - плате крестьян за пользование землей (нынешний земельный налог). Появились новые налоги, порожденные новыми экономическими видами деятельности: сбор с аукционных продаж, сбор с векселей и заемных писем, налоги на право торговой деятельности, налог с капитала для акционерных обществ, процентный сбор с прибыли, налог на автоматический экипаж, городской налог на прописку и т. д.

Приведенные примеры со времен Древней Руси показывают, что со временем количество налогов и широта охвата слоев населения в целях налогообложения постоянно увеличивалась вопреки обывательскому мнению, что раньше свобода предпринимательской деятельности была несоизмерима с настоящим, население не содержало чиновничий народ за счет своих средств.

С 1917 года открыта новая страница в экономических преобразованиях России. Существует утверждение, что после Октябрьской революции "закончилась эпоха совершенствования налогообложения". По меньшей мере такое утверждение некорректно по той простой причине, что 30.11.1920 года выходит проект постановления СНК о прямых налогах и записка В. И. Ленина председателю Комиссии об отмене денежных налогов С. Е. Чуцкаеву. В этом же году издается работа В. И. Ленина "О замене продразверстки продналогом". Другой вопрос, что эти документы дали государству и какой ценой. Ошибочным этот тезис является еще и потому, что молодая Советская республика постоянно изменяла систему налогообложения. Так, в 1921 г . введен промысловый налог на обороты частных промышленных и торговых предприятий, вводятся акцизы на спирт, вино, пиво, спички, табачные изделия, гильзы и др. товары; в 1922 г . вводится подоходно-поимущественный налог (на зажиточных людей), налог с грузов, перевозимых водным транспортом, налог со строений, рента с городских земель и т. д.; в 1923 г . введен подоходный налог со ставкой 10 %, а затем 20 % от прибыли предприятий; в 1930 г . выходит в свет постановление ЦИК и СНК от 2 .09.1930 г. "О налоговой реформе"; в 1931 г . принимается еще ряд постановлений, корректирующих ход налоговой реформы; в 1936 г . была преобразована система платежей государственных предприятий и колхозно-кооперативного сектора, после чего начаты изменения налогов с населения. Подоходный налог вобрал в себя ряд мелких налогов, а часть налогов была отменена. Во время Великой Отечественной войны введен военный налог, налог на холостяков для поддержки одиноких матерей. В 60-е годы были призывы вообще отказаться от налогов и ввести систему платежей из прибыли, плату на фонд и нормируемые оборотные средства. Реформа экономики, в том числе и налоговой системы в 1965 г ., руководимая А. Н. Косыгиным, не пошла на отмену налогов. В 1970-е годы налоговая система сформировалась такой, какой мы имели ее к 1991 году - к моменту развала СССР.

Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к 1991 году. В это время проводится широкомасштабная налоговая реформа. Принимаются Законы "Об основах налоговой системы в РФ"; "О налоге на прибыль"; "О налоге на добавленную стоимость"; "О подоходном налоге на физических лиц" и др. Эти законодательные акты - фундамент налоговой системы России.

Кроме того, в 1992 г . было создано Главное управление налоговых расследований при Госналогслужбе РСФСР, преобразованное через год в самостоятельный правоохранительный орган в сфере налогообложения — Федеральную службу налоговой полиции России.

В 1998 г . принята первая часть Налогового кодекса РФ, в 2000 г . — отдельные главы второй. В июне 2003 г . Федеральная служба налоговой полиции России была ликвидирована, а ее функции переданы созданному в структуре Министерства внутренних дел Российской Федерации Главному управлению по расследованию экономических и налоговых преступлений.

В марте 2004 г . в результате системного изменения структуры федеральных органов исполнительной власти было упразднено Министерство Российской Федерации по налогам и сборам. Функции по общей выработке стратегии развития государственной политики и ведомственному нормотворчеству в налоговой сфере были переданы Министерству финансов Российской Федерации. Функции по надзору и контролю в сфере налогообложения закреплены за вновь созданной Федеральной налоговой службой, деятельность которой курирует Минфин России.

Социально-экономические реформы последних лет изменили базовые основы экономики России: преобразовали ранее существовавшую систему формирования, распределения и использования государственных доходов, в том числе налоговых доходов, призванных обеспечить выполнение функций, возложенных на государство.

В этой связи большое значение приобретает реорганизация налоговой системы, ее использование для стимулирования предпринимательской деятельности, регулирования доходов населения и обеспечения регулярного поступления доходов в бюджеты всех уровней.

Налоговая реформа в России как составная часть экономических преобразований призвана способствовать решению не только общеэкономических, но и социальных задач. А выделение исторического аспекта в развитии налогообложения и его природы является необходимой мерой.

Целью исследования выступает рассмотрение ретроспективы развития налогообложения в России, поскольку только с пониманием, откуда и как зародился сам налог, можно понять, какое положение и роль он имеет на сегодняшний день. Кроме того, важной представляется возможность сделать определённые выводы и не допустить ошибок прошлых лет.

Материал и методы исследования

Теоретической и методологической основой является общенаучная методология, предусматривающая использование диалектической логики и системного подхода, положений экономической теории и теории налогообложения, трудов отечественных и зарубежных экономистов, законодательных и нормативно-правовых актов.

В процессе исследования применялись различные общенаучные и теоретические методы: анализ и синтез, индукция и дедукция, классификация, научная абстракция, метод теоретизации, группировки, табличный и др. Эмпирическую базу исследования составили: налоговое законодательство Российской Федерации, официальные публикации в научных и деловых периодических изданиях.

Результаты исследования и их обсуждение

Налоги – один из древнейших финансовых институтов. Они зародились в то же время, что и государство: в IV в. до н. э. – V в. н. э.– появились пути их взимания. Происхождение налогообложения взаимосвязано с переходом от присваивающей к производящей экономике, разложением родоплеменных сообществ, переходом к соседской общине, зарождением протогосударств и постепенной индивидуализацией труда и потребления. Налоги и налогообложение посодействовали возникновению общественно значимой деятельности, современное название которой соотносится с понятиями «налоговая деятельность» или «фискальная деятельность» [2].

Первоначально налоги образовывали незначительную часть общественных фондов, так как публичные затраты главным образом покрывались за счет добровольных пожертвований, военной добычи, доходов от общинной собственности.

Основополагающей стороной всех прошлых налогово-правовых сторон была и остаётся идея о налоге как развивающемся во времени компромиссе, начиная с определённого этапа человеческой истории. Этот компромисс обеспечивает естественное соглашение основополагающих начал общества и государства – частного интереса, частной собственности, с одной стороны, и публичного интереса, публичной собственности – с другой.

В развитии налогообложения принято выделять три основополагающих этапа (таблица 1) [4].

Понятие налогообложения в истории нашей страны также имеет очень глубокие корни. История налогообложения в нашей стране насчитывает более тысячи лет. Затрагивая вопрос возникновения и развития налогов в России, необходимо выделить основные периоды (рис. 1).

Исследуя организацию налогообложения в Древней Руси, мы приходим к выводам, что основной формой поборов в казну князя являлась дань. Её собирали двумя способами: князья с дружиной самостоятельно ездили по подвластным народам с целью её сбора или же они сами привозили дань в столицу – город Киев.

Исследуя организацию налогообложения в Древней Руси, мы приходим к выводам, что основной формой поборов в казну князя являлась дань. Её собирали двумя способами: князья с дружиной самостоятельно ездили по подвластным народам с целью её сбора или же они сами привозили дань в столицу – город Киев.

Но наиболее интенсивное развитие налогообложение получило в 15–20 веках (табл. 2) [7].

Этапы развития налогообложения

Первым этапом развития налогообложения являются Древний мир и Средние века (IV в. до н. э. – V в. н. э). На этом этапе происходит появления и развитие налогов. Так как государственные расходы увеличивались, налоги взимались в денежной форме, регулярно, увеличивался размер налогов. Со временем, налоги стали основным доходом государства.

Вторым этапом развития налогообложения является возникновение и становление капитализма (V–XVIII вв.). Этот этап можно охарактеризовать экономическими и общественными изменениями, и, как следствие, изменениями в налогообложении. Основной доходной частью государственных бюджетов становятся налоги. Налог приобретает те признаки, которые формируют его как правовую категорию.

Третьим этапом развития налогообложения является современный этап (со второй половины XIX в. до настоящего времени). В большинстве стран численность налогов в налоговых системах сокращается, увеличивается роль законодательства при их установлении и взимании.

Рис. 1. Периоды развития налогообложения в России

Развитие налогообложения в России в 15-20 веках

Наиболее значимые события

Первые русские косвенные и прямые налоги ввел Иван III в XV веке. Тогда же появились первые целевые налоги: на выкуп ратных людей, на строительство засек–укреплений на южных границах, на создание регулярной армии и т.д. Великим мастером по «выбиванию» денег для наполнения казны был царь Иван Грозный. Для этого использовался правеж через наказание кнутом, пытки, конфискацию имения и ссылку в Сибирь.

Зарождение науки о налогах началось в первой половине ХVI века. В 1665 году был создан специальный орган – Счетная палата.

Система прямых налогов была изменена. Поземельное обложение сменилось подворным. Возрос удельный вес непрямых налогов–таможенных и кабацких. Так, в 1679–1680 на прямые сборы дали 53,3% всех доходов государства, а прямые 44%.

Петр 1: (1721–1725) налоговая система была достаточно сложной и включала такие налоги, как на топоры, бороды и даже на дубовые гробы. Екатерина II: (1762–1796) налоговая система несколько упростилась. Павел 1: (1796–1801)18 декабря 1796 г. – «Замена подушной подати, в виде хлебных сборов, денежными платежами».

Доходы бюджета России формировались главным образом за счет налогов крепостного крестьянства. Основные поступления в бюджет: подушная подать, оборочный сбор, «питейный доход» и всего около 2/3 поступлений.

Наиболее эффективными источниками пополнения доходной части бюджета были винная монополия – 21–25%, акцизные и таможенные сборы – 20%, поступления от эксплуатации железных дорог – 18–23% государственных доходов.

В ХХ веке основу налоговых доходов бюджета образовывали: прямые налоги (пошлины, квартирный налог, подоходный налог, поземельный налог и др.).

Налоговая система того периода отличалась многочисленностью налогов и сборов и не имела конкретного принципа формирования.

В условиях планово-распределительной экономики СССР роль налогов в системе доходных источников государства была необоснованно принижена, а прямые налоги с населения не имели большого значения в формировании бюджета. Поступление налоговых платежей обеспечивало приблизительно 20 % доходов бюджета.

В конце XX века в ведущих индустриальных странах мира были проведены масштабные налоговые реформы, которые были направлены на гармонизацию налоговых систем западноевропейских стран, упрощение структуры налогов, сокращение налоговых льгот и бюджетного дефицита. Многие теории, касающиеся налогов, получили теорию обмена. В основе этой теории заключается мнение, что налог является платой, которую каждый гражданин вносит за защиту от преступлений, доступ к правосудию, охрану его личной и имущественной безопасности. Налогом является договор между государством и гражданами, поэтому теорию обмена называют теорией общественного договора, заключённого между государством и обществом [5].

На сегодняшний день налоги являются главным инструментом, при помощи которого происходит регулирование рыночных отношений в государстве, в том числе и в России. Механизм налогообложения обязан приспособиться и к регулярно изменяющейся практике хозяйствования, и к новому уровню производительных сил. В наше время налоги – главная форма доходов государства. Механизм налогов используется для того, чтобы государство оказывало воздействие на научно-технический прогресс и на динамику общественного производства [1].

Специалисты определили пять свойств «хорошей» налоговой системы с оптимальным для населения и организаций и достаточным для государства уровнем налогообложения:

1) экономически эффективная налоговая система не должна вступать в противоречие с эффективным распределением ресурсов;

2) административная система должна быть простой и недорогой в применении;

3) налоговая система должна относительно быстро реагировать на меняющиеся экономические условия;

4) налоговая система должна суметь убедить людей в том, что они платят, чтобы политическая система отражала их предпочтения;

5) налоговая система должна быть справедливой к различным индивидуумам [6].

В последний год на российскую экономику существенно повлиял шторм антивирусной шоковой терапии, который не мог обойти стороной и налоговую политику. Налоги как наиболее чувствительная с точки зрения денег сфера публичных отношений ожидаемо претерпевает ощутимые трансформации в свете кризисных явлений.

Уникальность текущей ситуации заключается в том, что практически одновременно со схожими проблемами столкнулся весь мир. По опыту других стран, набор фискальных мер поддержки в целом достаточно ограничен и не имеет принципиальных различий. Он осуществляется в следующих направлениях:

- отсрочки по уплате налогов и сдаче отчетности;

- снижение налоговых ставок;

- снижение подоходного налогообложения, введение мораториев и «каникул»;

- предоставление налоговых преференций против встречной взаимопомощи бизнеса (например, снижение налога на имущество для арендодателей при зеркальном снижении арендной платы для арендаторов);

- смягчение или приостановление налогового контроля и администрирования в целом.

За последние месяцы 2020 года в России появился ряд нормативных актов, который в целом подтверждает приверженность нашей страны этим общемировым тенденциям. Ряд принципиальных налоговых предложений был озвучен Президентом Российской Федерации 25 марта 2020 года в обращении к гражданам России. Во исполнение этих предложений оперативно были приняты поправки в Налоговый кодекс Российской Федерации (Федеральный закон № 102–ФЗ от 01.04.2020 г.), которыми Правительство Российской Федерации наделено широкими полномочиями в части регулирования процедурных аспектов налоговых правоотношений. Правительством 6 апреля (спустя 4 дня после официальной даты подписания) в соответствии с этими поправками и предоставленными ими полномочиями было опубликовано Постановление № 409 от 02.04.2020 г. с основными антикризисными мерами (ключевые из которых сводятся к разного рода отсрочкам). ФНС России и Минфином России также предложен ряд разъяснений, касающихся налогового администрирования (на сайте ФНС России оперативно появился соответствующий справочный раздел). Не стоит забывать и про пласт региональных законов, где каждый из субъектов федерации вправе в пределах полномочий принимать определенные меры.

Тем не менее, принятые в налоговой сфере акты оставляют множество вопросов. Так, Министерством финансов была предложена программа мобилизации доходов на 2021-2023 годы, которая призвана пополнить казну на 1,8 трлн. руб. Она включает ряд непопулярных мер: пересмотр льгот для нефтегазового сектора, повышение акцизов на табак, введение прогрессивной шкалы по НДФЛ, налогообложение доходов населения от банковских вкладов.

В сентябре 2020 года правительство внесло в Государственную Думу законопроект, предполагающий повышение налогов. Поправки уже одобрены депутатами в первом чтении. Инициатива содержит предложение о корректировке и уточнении отдельных параметров налога на добычу полезных ископаемых (НДПИ) и налога на дополнительный доход от добычи углеводородного сырья (НДД), который совмещен с НДПИ. После принятия этих поправок бюджет может получить 237 миллиардов рублей в год [3].

Таким образом, по результатам исследования определено, что исторические аспекты возникновения и развития налогообложения в России основаны на становлении механизмов налогового регулирования. В Российской Федерации идет реформирование существующей налоговой системы. Действующая налоговая система в ее правовых и основных аспектах подвергается аргументированной критике. Чтобы повысить уровень эффективности экономики и уровень жизни населения, а также повысить сбор налогов, необходимо создать благоприятный налоговый климат, а также внести соответствующие поправки в налоговое законодательство, но в первую очередь важна стабильность.

Читайте также: