Положение о пошлинах на право торговли и других промыслов

Опубликовано: 19.09.2024

ПРОМЫСЛОВЫЙ НАЛОГ, в кон. XIX и 1-й трети XX в. – налог за право ведения предпринимат. деят-ти. Крупнейший прямой налог России нач. XX в. (см. Налоги).

В законодат-ве понятие «промысловый налог» появилось в результате реформы 1898, однако осн. черты этого налога сформировались раньше. Его предыстория начинается с тамож. пошлин в средневековой Руси, взимавшихся за право торговли внутри страны. В 1753–54 внутр. таможни были отменены. Манифест 17 марта 1775 установил для купцов особую систему обложения. Вместо подушной подати с них стали взимать налог в 1 % с добровольно объявляемого ими капитала. Для каждой из 3 гильдий установили мин. капитал: 500, 1000, 10 тыс. руб. Запись в более высокую гильдию поощрялась особыми правами: 3-я гильдия – торговля в пределах города и уезда, 2-я – торговля по всей стране, 1-я – зарубеж. торговля. Как правило, купцы заявляли мин. капитал; т. о., процент. гильдейский сбор стал на деле не налогом с капитала, а сбором твердого размера за право торговли.

Гильдейская система 1775 относилась только к купцам и ограничивала торговлю крестьян. Положение изменил Павел I, к-рый установил для торгующих крестьян твердый сбор: 25 или 100 руб. в год в зависимости от размера торговли. Развивая эту линию, Александр I в 1812 установил для крестьян такую же систему, что для купцов: их обязали выбирать крест. торг. свидетельства, заявляя капитал и платя с него налог. За свидетельство 1 рода (капитал 50 тыс.) взималось 2,5 тыс. руб., 2 рода (25 тыс.) – 1 тыс., 3 рода (8 тыс.) – 400, 4 рода (2 тыс., с 1821 – 4 тыс.) – 2, позднее – 5 %. Эта шкала отличалась от купеческой только наличием 4 разряда.

Постепенный рост гильдейских сборов (до 6–7 % с капитала) привел к тому, что мн. купцы воспользовались возможностью перейти в мещане. Право последних на производство «мелочного торга» оплачивалось только подушной податью. Отдельно торгующие дальние родственники или даже не родственники стали заявлять «семейный капитал». Доход от гильдейского сбора упал с 15,2 млн руб. ассигнациями в 1813 до 9,5 млн в 1824.

В ответ 14 нояб. 1824 вышло «Дополнительное постановление об устройстве гильдий и о торговле прочих состояний». Оно более четко определило права различ. групп торговцев и увеличило их число. Крест. свидетельства первых 4 разрядов (всего – 6) оказались дороже соотв. купеческих и мещанских: 2,6 тыс., 1,1 тыс., 400, 150 руб. против 2,2 тыс., 880 и 220 руб. для купцов (гильдейский сбор не только формально, но и фактически приобрел твердый размер). Мещан. свидетельства (2 разряда) стоили от 40 до 120 руб. (в зависимости от города). Появились свидетельства (от 40 до 80 руб.) и для прежде не облагавшихся приказчиков (торговцев, не имеющих капитала и работающих по найму). Важным новшеством реформы 1824 стало появление, помимо сборов за свидетельства, «билетов» на лавки. Купцы и крестьяне первых 3 разрядов получили право на 3 бесплатные лавки (за дополнительные приходилось платить от 50 до 100 руб. в зависимости от местности); мещане и крестьяне 4-го разряда – по 1 лавке; 5 и 6 крест. разряд обходились без лавок. Начав переносить налог с личности торговца на его дело, положение 1824 способствовало более точной оценке платежеспособности предпринимателей.

Рост торг. сборов в 1825 сменился новым упадком. Очеред. реформа воплотилась в Положении о пошлинах за право торговли и других промыслов от 1 янв. 1863 (уточнено 9 февр. 1865). Принципы обложения сохранились: патент плюс билет. Но существовавшие прежде 3 параллельные шкалы патентов (для купцов, крестьян и мещан) свелись к одной. Купеч. гильдий осталось две: 1-я отныне обеспечивала право только опт. торговли по всей стране; 2-я – рознич. торговли в пределах города и его уезда. Оклад по 1-й гильдии остался единым (265 руб. серебром), по 2-й гильдии установили 5 разрядов в зависимости от местности (от 25 до 65 руб.). Крест. свидетельства уступили место промысловым: на мелочной торг (те же 5 разрядов от 8 до 20 руб.), на развозной торг мануфактур. и колониал. товарами (повсеместно 15 руб.), разносный торг ими же (6 руб.) и мещан. промыслы. Приказчичьи свидетельства 2 разрядов стоили от 5 до 20 руб. (только в местностях 1–3 классов). От класса местности зависела и цена билета на отд. заведения (от 2 до 30 руб.).

Ослабив сословный принцип в торг. обложении, реформа 1863–65 сохранила неравномерность обложения. Патент. система, с ее безразличием к размеру дохода, оказывалась для мелких предпринимателей гораздо тяжелее, чем для крупных. Билеты эту неравномерность не устраняли, т. к. плата за них составляла меньшую часть общего налога. В ответ 15 янв. 1885 появился закон «О дополнительном обложении промышленных и торговых предприятий сборами процентным и раскладочным». Процент. сбор (3 % с прибыли, с 1893 – 5 %) взимался с «отчетных» предприятий. В эту группу входили акцион. об-ва, обязанные каждый год публиковать отчеты и вести легко проверяемую бухгалтерию. Раскладочный сбор относился к «неотчетным» предприятиям, прибыль к-рых точно не устанавливалась. Общая сумма раскладочного сбора по империи утверждалась пр-вом каждые 3 года и распределялась между губерниями в зависимости от числа выбранных в них патентов, а также «по сумме производства фабрик и заводов». Между отд. предприятиями оклады разверстывались пропорционально предполагаемым прибылям. Этим занимались спец. присутствия, состоявшие в осн. из выборных представителей плательщиков. Их работой руководили податные инспектора, появившиеся по закону 30 апр. 1885 (на деле в Сибири – с 1893). Отталкиваясь от заявления плательщика, присутствие могло и повысить указанный им размер прибыли. Изначально раскладочному сбору подлежали только гильдейские предприятия, с 1889 – также и более мелкие. В 1893 сумма раскладки с негильдейских предприятий достигала 1,7 % их предполагаемых прибылей, с гильдейских – 2,3 %.

Своего рода дополнением к реформе 15 янв. 1885 стало введение 20 мая 1885 сбора с доходов от ценных бумаг и банковских вкладов (в размере 5 %). Т. о., обложив прямой доход от пром. предприятий, гос-во обложило и доход, получаемый через посредство банков. Облагаемая база не включала доход с акций и паев торгово-пром. тов-в, т. к. доход от торгово-пром. предприятий уже облагался доп. процент. сбором.

Подоход. составляющую, заложенную реформой 1885, существенно укрепило «Положение о государственном промысловом налоге» от 8 июня 1898. Процент. сбор с прибыли отчетных предприятий из пропорционального превратился в прогрессивный: по мере роста прибыли ставка налога возрастала с 3 до 5 %. Кроме того, в доп. налоге с отчетных предприятий появился новый сбор: налог с капитала (0,15 %). Еще одна составляющая появилась и в доп. сборе для неотчетных предприятий: процент. налог «с излишка прибыли». Если вычисленная раскладочным присутствием прибыль превышала 30-кратную стоимость выбранного промысл. свидетельства, то с каждых 30 руб. этого «излишка прибыли» 1 руб. уходил в казну. Т. о., новый закон гарантировал, что ни одно предприятие не заплатит налога менее 3 %. Нововведения 1898 обеспечили значит. рост сборов доп. П. н.

Корен. реформированию подвергся в 1898 и осн. П. н. Он по-прежнему уплачивался выборкой патента, но все они теперь назывались промысл. свидетельствами. Цена свидетельства зависела от определяемого по разным признакам размера предприятия и его отрасли (5 разрядов для торг. предприятий, 8 – для пром.), а также от местности (4 разряда). Кроме того, завершился процесс переноса промысл. обложения с личности предпринимателя на его предприятие: свидетельства теперь выбирались не на отд. купца, а на отд. заведение (1 заведение – 1 патент). Система билетов на предприятия стала излишней, ее отменили. Исчезла и зависимость торг. прав от сослов. принадлежности. Желающие носить купеч. звание с 1898 стали выбирать отд. купеч. свидетельства только на звание, к-рые никак не влияют на их предприятие.

В следующие 20 лет на высш. уровне постоянно обсуждались проекты реформирования П. н. в сторону дальнейшего усиления подоход. принципа, однако изменения ограничились временным (постоянно продлевавшимся) законом 1906. Для отчетных предприятий закон увеличил прогрессию доп. процент. сбора (высш. ставка – 14 % со всей чистой прибыли плюс еще 1/10 часть суммы, превышающей 20 % прибыли), повысил налог с капитала (до 0,2 %). Для неотчетных – увеличил ставку сбора «с излишка прибыли» (5 % с части прибыли, превышающей в 20 раз оклад осн. П. н.). Кроме того, под обложение прогрес. налогом подпала зарплата управляющего звена отчетных предприятий.

Как правило, законы о предпринимат. налогах распространялись на всю страну одновременно, однако не все сиб. предприятия сразу подпали под действие Положения 1898. На 3 года сохранилась прежняя система обложения для золотопром. предприятий (до 1901 Мин-во финансов прорабатывало подробности применения нового закона в этой особо важной отрасли). В Акмолинской и Семипалатинской обл., а также ряде др. окраин Сибири и Кавказа в первое время П. н. сохранил искл. патент. форму ввиду языковой и хоз. обособленности мест. населения. Т. о., обложение здесь оказалось льготным для круп. предприятий. После того как выяснилось, что круп. предприниматели соседних р-нов пользуются этим для ухода от налогов, последовал закон 1914 о дальнейшем распространении Положения 1898. Урезанный П. н. сохранился лишь в Якутской (за пределами Якутска), Сахалинской и Камчатской обл.

Предлагавшаяся дорев. Мин-вом финансов корен. реформа П. н. (отмена патента с сохранением лишь платежей, зависящих от капитала и прибыли) произошла 28 дек. 1918. Однако в след. 2 года по мере расстройства товарно-ден. отношений роль П. н. снизилась, взимание его было прекращено. Возрожденный Положением 26 июля 1921, он вновь состоял из 2 частей – твердого патент. сбора и «уравнительного налога» в процентах от оборота. Изначально от П. н. освобождались кооп. и гос. предприятия. С 1922 они тоже оказались в числе плательщиков, однако по сравнению с частн. предпринимателями им предлагались льгот. ставки. Усилению регулирующей роли П. н. способствовало установленное в 1923 правило об обязат. ведении торг. книг частн. предприятиями (кроме самых низших разрядов).

В 1926 состоялась реформа П. н., имевшая целью установить шкалу, более точно учитывающую платеж. способности предприятий, чтобы повысить общий размер сбора. В результате пром. предприятия оказались разбиты на 15 разрядов (вместо 12 по предыдущему Положению), торговые – на 6 разрядов с 88 подразрядами (вместо 5 разрядов с 55 подразрядами). Ставки патент. сбора для всех разрядов были повышены. При этом в зачет «уравнительного сбора» принималось не 100 %, как раньше, а 50 % стоимости патента. Ставка самого «уравнительного сбора» колебалась от 0,5 до 12 % оборота в зависимости от отрасли и формы собственности – частн., гос., кооп. (последние 2 имели существ. преимущество).

2 года спустя налог реформировали в обратном направлении. Сложную шкалу сменила разбивка на 16 категорий с колебанием ставок от 1,6 до 17,15 % в зависимости от оборота предприятия, его отрасл. принадлежности и формы собственности. Для всех предприятий (не считая мелкой торговли и личных промыслов) патент отменили, остался лишь «уравнительный сбор». Реформа 1928 была связана с целенаправленной политикой пр-ва по искоренению частн. предпринимательства.

Наиболее существ. стала реформа П. н. 1930 в рамках перестройки всей налог. системы. Из-под действия налога оказались выведены гос. предприятия, а большинство остальных попало под действие твердых ставок. Налог в виде процента от оборота сохранился лишь для частн. предприятий, имевших больше 3 наемных рабочих. Твердые ставки устанавливались с таким расчетом, чтобы вынуждать частн. предпринимателей к ликвидации дел. П. н. сохранил гл. обр. регулирующее значение; финанс. его роль после 1930 незначительна. Средства гос. предприятий стали изыматься в бюджет посредством налога с оборота при помощи гос. регулирования цен. Окончат. отмена П. н. произошла в 1940.

Лит.: Марьяхин Г.Л. Налоговая система СССР. М., 1952; Он же. Очерки истории налогов с населения в СССР. М., 1964.

Пока гром не грянет, торговец свидетельство не приобретет

Положение о пошлинах за право торговли и других промыслов 1863-1865 гг. и Положение о государственном промысловом налоге 1898 г. закрепляли процедуры получения торговых документов. Торговец сам определял, какой гильдии или разряду соответствует его заведение. Получить торговое свидетельство можно было в городской управе в течение года, а возобновить его - с 1 ноября по 1 января. Соответствующие свидетельствам билеты следовало получать на каждое заведение. Государство обязывало торговцев отнести себя к определенной категории подданных и заплатить соответствующую сумму.

Но все ли честно и исправно обзаводились торговыми документами? Обычно было несколько вариантов: выбрать свидетельство, соответствующее роду торговли, и соответствующие билеты к нему; торговать без свидетельства; выбрать свидетельство более низкого разряда; билеты на торговые заведения и свидетельства на складские помещения выбрать в недостаточном количестве.

Меньше всего известно о законном поведении, то есть о выборе полного комплекта торговых документов, соответствующих роду торговли и числу заведений. Оно считалось само собой разумеющимся и не фиксировалось в источниках. Торговля же без документов считалась нарушением общественной морали, и газеты рубежа веков были полны заметок об инцидентах подобного рода.

Проблему, учитывая ее масштабы, трудно было игнорировать. По словам современника, "генеральная ревизия торгово-промышленных заведений, произведенная в 1882 г. в Енисейском и Канском округах чиновником особых поручений Енисейской казенной палаты", показала, что "в Енисейске, например, из 359 человек, в руках которых сосредотачивалась торгово-промышленная деятельность города, около 100 человек торговало и промышляло вовсе без всяких документов; многие запасались таковыми уже во время самой ревизии" 1 . Иными словами, более четверти предпринимателей занимались своей деятельностью бесконтрольно.

"Целое место кирпичного чая"

Показательна в этом плане история крестьянина Нижегородской губернии Сеита Салекова, который торговал в Красноярске в разнос кирпичным чаем без взятия торговых документов. В марте 1868 г. базарный староста мещанин Ферафонтов сообщил красноярскому городскому голове о том, что Салеков продал крестьянину из ссыльных Василию Середину "целое место кирпичного чая" 2 . Свидетельства на право торговли он не имел, что и подтвердил лично: "о таковой торговле и неимении торгового свидетельства, татарин Салеков подтвердил Присутствию Городской Думы, но от рукоприкладства (т.е. подписи своей рукой. - Т.Я.) к постановлению Салеков отказался по упорству" 3 . В свою очередь Середин также подтвердил факт покупки им чая, а гласные - купцы Хилков и Ошаров - в присутствии полицейского чиновника и двух понятых нашли в квартире Салекова еще восемь мест кирпичного чая. Находку опечатали и передали на хранение в кладовую лавку гостиного двора 4 . Казалось, налицо очевидное нарушение закона, и городской голова сообщил о нем в Енисейскую казенную палату с просьбой наложить взыскание на виновного.

Реакция Казенной палаты оказалась неожиданной: "Одного этого доноса недостаточно для обвинения Салекова, и нужны для этого письменные свидетельства на протоколе тех лиц, которым он продавал чай, и показание самого обвиняемого о причине, по которой он решился производить продажу без права на торговлю" 5 . Кроме того, в протоколе отсутствовала важная для Казенной палаты информация: место составления протокола, где, кем и когда обнаружено нарушение, место жительства обвиняемого, показания, замечания и возражения его и свидетелей, отсутствовала информация об отказе Салекова подписать протокол. Несмотря на то что в письме городского головы в Казенную палату есть все требуемые сведения, неправильное оформление протокола привело к тому, что "через такие упущения Казенная палата не находит себя вправе обвинить Салекова и подвергнуть его штрафу" 6 .

Дума должна была вернуть Салекову чай, "с тем, что ежели он полагает производить в Красноярске торговлю, то взял бы на это установленное торговое свидетельство" 7 . Эта история показывает, как важна была именно правильная формальная фиксация нарушения, а не просто факт его обнаружения. Данный случай был не первым и не последним, а жалобы Казенной палаты на неправильное составление протоколов или журналов проверки появлялись регулярно.

Обойти закон прибыли ради

Надзор над торговлей был слабым: в 1881 г. местный надзор передал в Казенную палату всего один акт по Красноярску, в то время как чиновники Казенной палаты только за июнь-август составили 53 акта о нарушениях правил торговли. В Ачинском округе местный надзор обнаружил три случая нарушений, чиновники же составили 38 актов 8 . Огромная разница в цифрах свидетельствует о том, что на местах не предъявляли жестких требований к торговцам. Свою роль играл личный фактор - входившие в торговые депутации торговцы смотрели сквозь пальцы на нарушения из-за хороших отношений с нарушителем. Но была еще одна пострадавшая сторона - честные постоянные торговцы. Так, ачинские торговцы хлебом жаловались, что они платят за места на площади, выбирают торговые документы, но появились конкуренты без документов, занимающие места бесплатно 9 .

Взятие торгового свидетельства более низкого разряда было распространенной тактикой. Формально торговец имел необходимый документ на право торговли, но платил за него гораздо меньше. В Минусинске в 1900 г. ни один торговец не выбирал свидетельство первого разряда, хотя многие производили смешанную торговлю (то есть и оптом, и в розницу), разрешенную только по нему. В результате "складывалась ситуация, что и мелкий торговец, и крупный, получавший солидную прибыль - более 100 тысяч рублей в год, содержали свои предприятия по однородным свидетельствам второго разряда" 10 . Действительно, по данным статистических обзоров Енисейской губернии за первое десятилетие XX в., первое свидетельство на торговое заведение первого разряда было взято в Минусинске и его округе только в 1909 г. 11 , но это не значит, что крупной, в том числе оптовой, торговли в городе не было. Подобные явления отмечались и в других городах Енисейской губернии. В 1894 г. в Канске многие торговцы продолжали состоять во 2-й гильдии, хотя должны уже были торговать по 1-й 12 .

Гадалов не прогадал

Некоторые торговцы при своем заведении имели несколько складов: дома, в гостином дворе, на вышке (чердаке), кто-то устраивал четвертый склад (раскладывали товар перед лавкой: бочки с рыбой, дуги, рогожи, железный товар) 13 , но билеты на них не брали и денег не платили. Раскладка же товара перед лавкой - это неотъемлемая часть торговли: ведь нужно "показать товар лицом". Неудивительно, что нарушения такого рода "ускользали" от взгляда проверяющих, так как были естественны.

Показателен случай, произошедший в 1888 г. с Н.Г. Гадаловым, представителем известной в Енисейской губернии купеческой семьи. В Канске он занимался мануфактурной, бакалейной и оптовой торговлей. Последняя производилась из каменного корпуса из двух кладовых с двумя вышками, а перед корпусом имелся открытый навес, под которым стоял сахар в бочках. Этот сахар и стал причиной разбирательства. Если рассматривать навес как место хранения, то на него нужен был отдельный билет, причем 1-й гильдии. На указанные помещения Гадалов предъявил свидетельство 1-й гильдии и два билета на кладовые, а на навес предъявил билет 2-й гильдии 14 .

С Гадалова взыскали 26 рублей за годовой билет в местности 5го класса: 20 рублей составила торговая пошлина, 2 рубля - губернский земский сбор, 2 рубля - пособие государственному казначейству и еще 2 рубля пошли в доход Канска. А так как у него по свидетельству 1-й гильдии уже было взято максимальное количество билетов, то ему следовало взять и новое свидетельство 1-й гильдии и уплатить 787 рублей за свидетельство и билет 15 . Огромная сумма получалась всего лишь из-за навеса. Гадалов заплатил всю сумму, но пожаловался в Министерство финансов на то, что по торговому уставу сараи и навесы оплате билетами не подлежат. Да и в его случае сахар под навесом стоял лишь потому, что его еще не успели убрать на склад. В ходе расследования удалось выяснить, что у Гадалова имелось еще одно свидетельство 1-й гильдии, по которому имелись неиспользованные билеты, поэтому было принято решение деньги за свидетельство первой гильдии - 761 рубль - вернуть. А вот штраф за нарушение Торгового устава и взыскание на билет 1-й гильдии в размере 26 руб. оставить 16 . Таким образом, могли существовать различные взгляды на процесс подсчета помещений.

В теории и на практике

Выборке свидетельств не того разряда способствовала сложившаяся практика, при которой нарушитель оставался безнаказанным. Согласно положению о пошлинах за право торговли и других промыслов лица, выбравшие свидетельство, не соответствующее уровню торговли, должны были заменить его на требуемое законом, но без зачета уже уплаченных денег. На практике же после обнаружения нарушения свидетельства менялись на более дорогие, а прежняя сумма шла в зачет. В 1888 г. Казенные палаты по инициативе Министерства финансов сделали распоряжение о том, чтобы об обнаружении нарушений делалась запись на торговом документе, а деньги, которые были уплачены за документ с надписью, не учитывались при обмене 17 . Но, вероятно, такая практика имела место и в более позднее время 18 . Торговля без документов была опасной, а взятие не тех документов несло умеренный риск, тем более что существовала вероятность скрыть этот проступок и избежать наказания.

Примечания

1. Чудновский С.Л. Енисейская губерния к трехсотлетнему юбилею Сибири (статистико-публицистические этюды). Томск, 1885. С. 138.

2. Государственный архив Красноярского края (ГАКК). Ф. 173. Оп. 1. Д. 2246. Л. 10.

3. Там же. Л. 10.

4. Там же. Л. 10-10 об.

5. Там же. Л. 14 об.

6. Там же. Л. 15.

7. Там же. Л.15-15 об.

8. Архив города Ачинска. Ф. 6. Оп. 1. Д. 7. Л. 12 об.

9. Архив города Ачинска. Ф. 6. Оп. 1. Д. 18. Л. 363.

10. Енисей. 1900. N 32. С. 3.

11. Статистический обзор Енисейской губернии. 1902-1907, 1909-1912 гг.

12. Енисей. 1894. N 51. С. 3.

13. Там же.

14. ГАКК.Ф. 595. Оп. 56. Д. 7. Л. 13-15.

15. Там же.

16. Там же.

17. ГАКК.Ф. 161. Оп. 2. Д. 216. Л. 14.

18. ГАКК.Ф. 161. Оп. 2. Д. 425. Отчетности о числе проданных в 1900 г. торговых документов и о внесенных в казну за них денег. 1899-1901.

| Документ полезен? | 0 | m | n | 0 |

В соответствии с Федеральным законом от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2020, N 31, ст. 5027), Правилами разработки и утверждения административных регламентов предоставления государственных услуг, утвержденными постановлением Правительства Российской Федерации от 16 мая 2011 г. N 373 "О разработке и утверждении административных регламентов осуществления государственного контроля (надзора) и административных регламентов предоставления государственных услуг" (Собрание законодательства Российской Федерации, 2011, N 22, ст. 3169; 2018, N 46, ст. 7050), и постановлением Правительства Российской Федерации от 8 августа 2020 г. N 1195 "О федеральных органах исполнительной власти, уполномоченных выдавать заключения, необходимые для государственной регистрации наименования места происхождения товара и осуществления юридически значимых действий в отношении зарегистрированного наименования места происхождения товара, и признании утратившими силу некоторых актов Правительства Российской Федерации" (Собрание законодательства Российской Федерации, 2020, N 33, ст. 5395) приказываю:

1. Утвердить прилагаемый Административный регламент Министерства промышленности и торговли Российской Федерации по предоставлению государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара.

2. Признать утратившими силу:

приказ Министерства промышленности и торговли Российской Федерации от 12 марта 2013 г. N 309 "Об утверждении Административного регламента Министерства промышленности и торговли Российской Федерации по предоставлению государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара" (зарегистрирован в Министерстве юстиции Российской Федерации 31 мая 2013 г., регистрационный номер N 28613);

приказ Министерства промышленности и торговли Российской Федерации от 26 октября 2016 г. N 3821 "О внесении изменений в приказ Министерства промышленности и торговли Российской Федерации от 12 марта 2013 г. N 309 "Об утверждении Административного регламента Министерства промышленности и торговли Российской Федерации по предоставлению государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара" (зарегистрирован в Министерстве юстиции Российской Федерации 7 ноября 2016 г., регистрационный номер N 44257);

приказ Министерства промышленности и торговли Российской Федерации от 14 сентября 2017 г. N 3184 "О внесении изменений в Административный регламент Министерства промышленности и торговли Российской Федерации по предоставлению государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара, утвержденный приказом Министерства промышленности и торговли Российской Федерации от 12 марта 2013 г. N 309" (зарегистрирован в Министерстве юстиции Российской Федерации 12 октября 2017 г., регистрационный номер N 48521).

3. Контроль за исполнением настоящего приказа возложить на заместителя Министра промышленности и торговли Российской Федерации Г.М. Кадырову.

1. Административный регламент Министерства промышленности и торговли Российской Федерации по предоставлению государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара (далее - Административный регламент), устанавливает сроки и последовательность административных процедур (действий), осуществляемых Министерством промышленности и торговли Российской Федерации (далее - Минпромторг России), порядок взаимодействия между структурными подразделениями Минпромторга России, его должностными лицами, а также взаимодействия Минпромторга России с юридическими лицами и индивидуальными предпринимателями, производящими товары - изделия народного художественного промысла в границах находящегося на территории Российской Федерации географического объекта, где определено место традиционного бытования соответствующего народного художественного промысла органами исполнительной власти субъектов Российской Федерации.

На территории данного географического объекта должны осуществляться все стадии производства товара, оказывающие существенное влияние на формирование особых свойств товара в соответствии со статьей 1516 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации 2006, N 52, ст. 5496; 2020, N 32, ст. 5362).

2. Государственная услуга по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара предоставляется заявителям - юридическим лицам и индивидуальным предпринимателям, производящим товары - изделия народного художественного промысла в границах находящегося на территории Российской Федерации географического объекта, где определено место традиционного бытования соответствующего народного художественного промысла (далее - заявитель).

3. Информация по вопросам предоставления государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара, сведения о ходе предоставления государственной услуги предоставляются должностными лицами Минпромторга России по телефону, на личном приеме, а также размещаются на официальном сайте Минпромторга России (http://www.minpromtorg.gov.ru; http://www.минпромторг.рф) в информационно-телекоммуникационной сети "Интернет" (далее - Сайт), в федеральной государственной информационной системе "Федеральный реестр государственных и муниципальных услуг (функций)" (далее - федеральный реестр), федеральной государственной информационной системе "Единый портал государственных и муниципальных услуг (функций)" (http://www.gosuslugi.ru) (далее - Единый портал).

4. По телефону, на личном приеме должностные лица Минпромторга России предоставляют информацию по следующим вопросам:

а) о нормативных правовых актах, регламентирующих вопросы предоставления государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара;

б) о порядке предоставления государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара;

в) о сроках предоставления государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара;

г) о месте нахождения и графике работы Минпромторга России;

д) об адресах Сайта, электронной почты Минпромторга России;

е) о ходе предоставления государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара.

Время разговора не должно превышать 10 минут.

В случаях, когда специалист не может самостоятельно ответить на заданный при телефонном обращении вопрос, телефонный звонок должен быть переадресован (переведен) на другое должностное лицо или обратившемуся лицу сообщается телефонный номер, по которому возможно получение необходимой информации.

5. На Едином портале размещается следующая информация:

а) исчерпывающий перечень документов, необходимых для предоставления государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара, требования к оформлению указанных документов, а также перечень документов, которые заявитель вправе представить по собственной инициативе;

б) круг заявителей;

в) срок предоставления государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара;

г) результаты предоставления государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара, порядок представления документа, являющегося результатом предоставления государственной услуги;

д) исчерпывающий перечень оснований для приостановления или отказа в предоставлении государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара;

е) о праве заявителя на досудебное (внесудебное) обжалование действия (бездействия) и решения, принятых (осуществляемых) в ходе предоставления государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара;

ж) формы заявлений (уведомлений, сообщений), используемые при предоставлении государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара.

Информация на Едином портале о порядке и сроке предоставления государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара, на основании сведений, содержащихся в федеральном реестре, предоставляется заявителю бесплатно.

Отказ в приеме заявки и иных документов, необходимых для предоставления государственной услуги, а также отказ в предоставлении государственной услуги в случае, если заявка и документы, необходимые для предоставления государственной услуги, поданы в соответствии с информацией о сроках и порядке предоставления государственной услуги, опубликованной на Едином портале, недопустимы.

Доступ к информации о сроке и порядке предоставления государственной услуги по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара, осуществляется без выполнения заявителем каких-либо требований, в том числе без использования программного обеспечения, установка которого на технические средства заявителя требует заключения лицензированного или иного соглашения с правообладателем программного обеспечения, предусматривающего взимание платы, регистрацию или авторизацию заявителя или предоставление им персональных данных.

6. Справочная информация (место нахождения и график работы Минпромторга России, справочные телефоны структурного подразделения Минпромторга России, предоставляющего государственную услугу по выдаче заключения, прилагаемого к заявке на государственную регистрацию наименования места происхождения товара и на предоставление исключительного права на такое наименование, а также к заявке на предоставление исключительного права на ранее зарегистрированное наименование места происхождения товара, адрес Сайта и электронной почты Минпромторга России) подлежит обязательному размещению на Сайте, в федеральном реестре и на Едином портале.

Воронин С.И. Торговый устав 1653 года

Торговый устав 1653 года

Установление унифицированной системы

взимания таможенных сборов в России

Одной из исторических дат, определивших в 1995 году установление профессионального праздника Дня таможенника Российской Федерации, стало 25 октября 1653 года, когда царь Алексей Михайлович утвердил Именной с боярским приговором указ «О взимании таможенной пошлины с товаров в Москве и в городах, с показанием по скольку взято и с каких товаров». В историю таможенного дела России данный Указ вошел под названием Торгового устава 1653 года как законодательный акт, положивший начало введению единой ставки рублевой пошлины в России.

Ко времени введения Указа в Российском государстве сложилась развитая, но архаичная система сбора таможенных пошлин, формировавшаяся постепенно с образования в IX веке Древнерусского государства. В XVII веке уже была широко развита мелочная дифференциация торговых, проезжих, штрафных пошлин и пошлин за обслуживание. Неопределенность и разнообразие внутренних таможенных пошлин тормозили экономическое развитие единого централизованного государства и приводили к многочисленным злоупотреблениям.

Увеличение размера таможенных пошлин произошло в связи с падением курса серебра в середине XVII века. Рублевая пошлина стала преобладать как наиболее выгодная в фискальном смысле, т.к. пошлина с цены товара обеспечивала быстрое возрастание казенных доходов. Разные ставки тамги во внутренней таможенной системе начинают исчезать. Необходимы были равные условия торговли на общероссийском рынке, что предполагало взимание со всех . рублевой пошлины в одинаковом размере. К середине XVII века происходит процесс постепенного стирания различий в уплате рублевой пошлины между местными и иногородними торговцами и покупателями. Размер пошлин перестал зависеть от места происхождения привозимого товара и имущественного положения торговца, которые ранее делились на «лучших», «средних» и «худых». К середине XVII века в России объективно назрела необходимость проведения таможенных реформ.

В течение 1652-1653 годов российские гости и купцы из важнейших торговых центров подавали челобитные на имя государя с просьбами о принятии неотложных мер по упорядочению сбора таможенных пошлин и реорганизации торговли на территории России. В августе 1653 года царю Алексею Михайловичу была подана «Сказка Строгонова с братьями и гостиной и других сотен торговых людей об искоренении злоупотреблений по таможенным сборам». В челобитной были изложены основные предложения «Московского государства торговых людей»:

Установление единой рублевой пошлины со всех видов товаров с продажной цены, как с местных жителей, так и с иногородних.

Отмена лишних пошлин на товары.

Отмена проезжих пошлин.

Установление единых клейменых мер и весов.

Для таможенных голов, осуществлявших сбор пошлин «на верной службе», в челобитной были выдвинуты пожелания:

Единообразие уставных таможенных грамот и доступность их всем людям.

Право конфискации товаров, необъявленных в таможне.

Обязательная выдача выписей «за таможенными печатьми» с перечислением товара торговцам, едущим в другие города.

Предоставление права производства обысков у всех лиц для пресечения беспошлинной торговли.

Невмешательство воевод в сбор пошлин.

Несение ответственности таможенных голов и целовальников в случае недобора пошлин по уставной грамоте только после расследования причин недобора.

К челобитной прилагалась «Царская уставная таможенная грамота», основные положения которой легли в основу Указа от 25 октября 1653 года.

Согласно Указу государева таможенная пошлина с товаров в Москве и других городах впредь должна была браться с продавцов (а не покупателей) по 10-ти денег с рубля с продажной стоимости (по ценам, установленным на эти товары в Москве и в других городах). Ряд мелких сборов и пошлин был упразднен. «Перекупные пошлины с весчих товаров» были оставлены без изменений (от 2,5 до 10 денег с рубля с надбавки на продажную цену). Пошлина 5-ти денег с рубля должна была собираться с денег, на которые приобретался товар. При этом давалась выпись, что товары были куплены на деньги. При продаже этих товаров также взималась пошлина 5 денег с рубля. Общая сумма сборов достигала, таким образом, 10 денег с рубля. Те, кто приобретал товар на вывоз, должны платить 10 денег с рубля. С привозных денег, предназначенных не для торговли, а в уплату долга или для сдачи в казну рублевая пошлина не взималась.

Таможенным головам, под угрозой наказания, запрещалось накладывать «лишние цены» сверх продажной цены товара в целях дополнительного сбора пошлин. Торговым людям запрещалось скрывать денежные суммы, предназначенные на покупку товаров, и занижать стоимость товаров в целях уменьшения платы таможенной «рублевой пошлины». Продажная цена объявлялась при явке товара в таможне продавцом в соответствии с рыночными ценами. Товары из золота и серебра, жемчуга и драгоценных камней нельзя было скрывать и занижать их продажную цену. Сокрытие реальной цены товара, как и самого товара, вело (после трех задержаний) к его конфискации и наказанию владельца кнутом. Правило распространялось не только на хозяев товара, но и на родственников, приказчиков и доверенных лиц. При недоказанности вины хозяина к дворовым и приказчикам могла быть применена пытка. Правила Указа о сыске касались и иноземцев, но для них, во избежание убытков, дело обходилось без штрафов.

Указ подтверждал практику выдачи таможенных выписей для вывозных товаров «за руками и за таможенными печатями». В таможенные книги таможенники обязаны были записывать количество и название товара, а также указывать пункт назначения. Запрещалось продавать и покупать товар по пути следования между населенными пунктами без предъявления выписей с указанием уже взятой пошлины в соответствующей таможне.

Важное место в Указе отводится системе взимания пошлин для торговых русских людей, направлявшихся с товаром, приобретенным в Москве и других городах, за рубеж. В зарубежных странах, кроме Персии, платилась «рублевая пошлина» по десять денег с рубля на товар без выписи, и по пять денег на товар с таможенной выписью. С иностранных купцов, торгующих привозными товарами, кроме Архангельска, пошлина составляла с продажной цены по 2 алтына с рубля. С иноземцев взимались проезжие «отъявочные» пошлины по 4 деньги с рубля с «весчих» товаров, а «не с весчих» - по 3 деньги с рубля. При перевозке товаров из Архангельска в Москву и другие города и при вывозе русских товаров за море иностранные купцы, не имевшие жалованных грамот, должны были платить «отъявочные» пошлины в том же размере. С иностранцев, торговавших в Архангельске без вывоза, пошлина составляла: с «весчих» товаров - 8 денег с рубля, с «не с весчих» - по алтыну с рубля, за важенные, дрягильские, мостовые, за всякие мелкие пошлины и за амбарщину взималось по 2 деньги с рубля. Российские купцы, продававшие греческие и персидские товары, приобретенные на Посольских дворах и у иноземных оптовых торговцев, платили «прежнюю пошлину» - по две деньги с рубля.

В связи с особым статусом Астрахани как центра торговли солью, в Указе представлены статьи, регулировавшие взимание таможенных пошлин с продажи соли, привезенной из Астрахани, в том числе и с учетом «Яицкого промысла» (рыбной ловли).

Важное место в Указе занимает требование единообразия «хлебным мерам, и всяким весам, саженям и аршинам». Амбарную пошлину или «анбарщину» должны были платить торговцы, складывающие в амбары свои товары на определенный срок. Купцы, в случае прямой продажи товара или его обмена без использования амбаров, освобождались от ее уплаты. С квасных мест, на рыбном дворе, у важен, на гостиных дворах, на реках по-прежнему взимались пошлины «аршинное», «мостовое». На реках Волге и Оке в половодье взимался «перевоз»: с иногородних торговцев - по десять денег с товарной телеги, а с местных – шесть денег. В Указе подробно расписаны весенние и летние пошлины за перевоз товарных и пустых телег, всадников и пеших людей. «Перевоз» и «мостовщина» не взимались со служилых людей. Мытная пошлина на Москве «с лесу, и с животины и со всяких мелких товаров» должна была взиматься по десять денег с рубля с прямой продажной цены. Мелкие таможенные сборы, которые записывались в таможенные книги «в поденный сбор» отдельными статьями, отменялись.

Указ царя Алексея Михайловича от 25 октября 1653 года, утвержденный Боярской Думой, положил начало процессу реформ в области упорядочивания таможенных сборов и создания единообразной таможенно-нормативной базы, установлению унифицированной системы взимания таможенных платежей, имел большое значение для проведения единой таможенной политики, развития торговли и таможенного дела России.

Указ Алексей Михайловича 1653 года являлся обязательным для всех таможенных учреждений страны правительственным постановлением и получил название «Торгового устава». Он рассылался таможенным головам и целовальникам вместе с уставными таможенными грамотами по городам, «чтобы его государев указ всем людям был ведом», хранился в таможенных избах на видном месте.

Основные положения Указа от 25 октября 1653 года вошли в состав Новоторгового устава 1667 года, который определил основные направления таможенной политики Российского государства второй половины XVII –первой половины века XVIII века.

До революции в России было принято сословное деление общества.

"Свод законов Российской империи" делит все население страны на 4 состояния (сословия):

Горожане делились на 5 разрядов:

1.Гильдейское купечество и почетные граждане

3.Ремесленники или цеховые

4.Вольные люди в Западных и Прибалтийских губерниях.

Каждое сословие имела определенный набор прав. И хотя только в 1785 году в "Грамоте на права и выгоды городов Российской Империи" впервые появился термин "городское состояние", первые законодательные акты по купечеству известны с давних времен. Начиная с реформ Екатерины II вплоть до революционного 1917 года, правовое положение подданных империи, в том числе купечества, и претерпевало различные изменения и регистрировалось государством в актах состояния.

Познакомимся с некоторыми положениями относительно тех, кто занимался предпринимательской торговой и промысловой деятельностью.

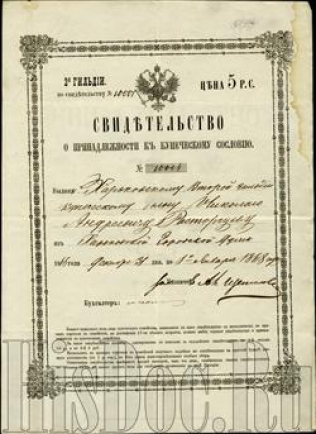

В 1785 году были установлены три гильдии, пребывание в которых зависело от размера объявленного купцом капитала.

В первую гильдию зачислялись купцы с капиталом 500 до 1000 рублей, во вторую – от 1000 до 10 тысяч, в третью – 10 тысяч рублей и выше. Остальные мелкие торговцы, ремесленники и наемные работники не вошедшие в гильдии, были отнесены к мещанам. Кроме того, купцы первых двух гильдий освобождались от телесных наказаний, рекрутского набора и подушной подати. Только выкупивший гильдейское свидетельство (1-5% с объявленного капитала) имел право именоваться купцом. В противном случае он выбывал в разряд мещан. В отличие от других сословий, пребывание в купечестве не было пожизненным.

Купец обязан был выбирать гильдейское свидетельство ежегодно. Купцы, не уплатившие ежегодных гильдейских пошлин, выбывали в сословие мещан.

Реформы 1775 – 1785 гг. способствовали открытости купеческого сословия и притоку в него свежих сил. Так, например, высший слой московского купечества в конце XVIII века формировался в основном из иногородних купцов, а также крестьян.

Манифест от 1 января 1807 года рекомендовал купечеству осуществлять "свой торг в образе товариществ". Манифест определял два основных вида товариществ: "полное" и "на вере" и вводил регистрацию товариществ.

В Положении о компаниях на акциях в 1836 году закреплялся ряд принципов организации акционерной компании: единый размер вклада, приходившегося на акцию, наличие общего складочного капитала, ограниченная ответственность акционеров, частный характер вкладов.

Положение от 1 января 1863 г. о пошлинах за право торговли и других промыслов лишило купечество привилегии на торговую деятельность.

В законе от 9 февраля 1865 года в Положение о состояниях были внесены некоторые уточнения относительно купцов и их деятельности.

В соответствии с этими законодательным актом права купцов предоставлялись гражданам, уплатившим патентные и билетные торгово-промышленные сборы. Число купеческих гильдий сокращалось до двух, соответственно торговые патенты, или гильдейские купеческие свидетельства, подразделялись на 2 разряда — гильдии. Открывать и содержать торговые и промышленные заведения можно было только после получения гильдейского свидетельства. Свидетельство первой гильдии давало право на оптовую торговлю российскими и иностранными товарами на всей территории страны, содержать фабрично-заводские заведения и принимать повсеместно подряды без ограничения суммы. Купец второй гильдии мог производить розничную торговлю в пределах города и уезда, содержать фабрично-заводские заведения и принимать подряды на сумму не более 15 тысяч рублей.

Торговый устав 1887 года отражал новый, бессословный характер торговли, которая более не являлась опознавательным знаком купеческого сословия. Теперь право вести торговлю было доступно практически всем. Лишь несколько категорий граждан не имели такого права. К таковым по понятным причинам относились священники, маклеры, приказчики и русские консулы, находившиеся за границей. Военные, которым было запрещено вести торговлю лично, пользовались услугами доверенных. Нарушение запрета не означало аннулирование сделки. Сделка оставалась в силе, однако нарушитель подвергался уголовному или дисциплинарному взысканию. Всякому, кто вел торговую деятельность, было необходимо взять гильдейское свидетельство, поэтому любой предприниматель автоматически причислялся к купеческому сословию.

Начиная с 1898 года Положение о государственном промысловом налоге обязывало каждого предпринимателя получить промысловое свидетельство, то есть брать на себя определенные финансовые обязательства.

Согласно этому Положению " лица, имеющие право, на основании существующих узаконений, вступать в купеческое сословие и приписанные установленным порядком к купеческим обществам, пользуются, при условии взятия сословных купеческих свидетельств, правами: купцов первой гильдии, - в случае выборки ими промысловых свидетельств на торговые предприятия первого разряда, или на промышленные предприятия одного из первых трех разрядов, или на пароходные предприятия, за содержание которых уплачено свыше пятисот рублей в год основного промыслового налога, и купцов второй гильдии, - в случае выборки ими промысловых свидетельств на торговые предприятия второго разряда, или на промышленные предприятия четвертого, либо пятого разрядов, или на пароходные предприятия, за содержание которых уплачено основного промыслового налога свыше пятидесяти до пятисот рублей в год.

Начальник семейства, желающий пользоваться сословными купеческими правами, обязан одновременно с выборкою промыслового свидетельства взять на свое имя сословное купеческое свидетельство, с уплатой за оное в доход государственного казначейства в год: по первой гильдии - пятидесяти рублей, а по второй - двадцати рублей, независимо от уплаты местных сборов, установленных на сословные купеческие надобности.

При невозобновлении в установленный срок означенных свидетельств, начальник купеческого семейства и все внесенные в его сословное купеческое свидетельство лица считаются выбывшими из купеческого сословия". На основании нового Положения пользование сословными правами купечества обуславливалось наличием купеческого свидетельства.

Таким образом, считая гильдейское обложение возникшим на сословно-исторической почве, новое Положение о промысловом налоге строго разграничивает роды свидетельств на права торговые и права сословные. Получение второго становилось делом добровольным.

1. Законы о состояниях : (свод законов Т. IX, изд.1899 г., по Прод. 1906, 1908 и 1909 гг.). С разъяснениями, извлеченными из: кодификационной объяснительной записки к Законам о состояниях, указов 1-го Департамента Правительствующего сената и др. / Составил Я. А. Канторович - СПб. : Изд. Юридическая книга склада "Право", 1911.

Читайте также: