Подтверждение оказания услуг для налоговой

Опубликовано: 14.05.2024

Правильно и полно оформленные документы помогут минимизировать налоговые риски в части признания сделок с поставщиками реальными. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным.

На сегодняшний день одни из самых распространенных претензий налоговиков связаны с наличием в финансово хозяйственных отношениях компаний «проблемных» поставщиков. Инспекторы признают неправомерным получение фирмой налоговой выгоды в результате предъявления вычетов при исчислении НДС, включения в состав расходов затрат при расчете налога на прибыль в случае, если контрагенты, у которых были приобретены товары (работы, услуги), отвечают признакам «проблемных». Учитывая сложившуюся судебную практику, арбитры зачастую поддерживают налоговиков и разбирательства заканчиваются не в пользу компаний. Доказательная база по такого рода вопросам основывается на трех главных составляющих:

- исследование товарных потоков;

- исследование денежных потоков;

- установление взаимозависимости между участниками схемы и наличие налоговой выгоды.

Учитывая это, фирме с каждым годом необходимо уделять все больше внимания вопросам проявления осмотрительности и осторожности при выборе контрагентов. На практике часто встречаются ситуации, когда компанией и осмотрительность была проявлена, и проверка контрагента проводилась перед заключением договора, и отчетность контрагент сдает, но претензии у инспекторов в ходе налоговых проверок все же возникают. Причины претензий могут быть следующие. Первая — контрагент является только посредником, так называемой фирмой-прокладкой, по факту не ведущей никакой деятельности, а только пропускающей через себя денежные потоки. Вторая — контрагент не полностью показал обороты по сделкам, тем самым занизил свои налоги и, из-за природы возвратности НДС, сократил вашей компании шансы на получение вычета по НДС. Конечно, все это нужно еще доказать в рамках контрольных мероприятий по проверкам, но никто от таких претензий не застрахован. И главное, в последнее время складывается тенденция, что основополагающим фактором для принятия решения судами является подтверждение именно реальности произведенных операций. Причем данного рода подтверждение зачастую ложится на плечи компаний, а не налоговиков.

При наличии и предоставлении арбитрам объективных доказательств, подтверждающих реальность проведенной сделки, фирма имеет значительные шансы одержать победу в судебном споре. Кроме того, Президиум ВАС РФ 1 указал, что факты недобросовестности контрагента компании в отсутствие иных фактов и обстоятельств не могут рассматриваться в качестве основания для признания налоговой выгоды необоснованной.

Собираем и приводим доказательства

Для доказательства того, что хозяйственные операции с контрагентом действительно были совершены, особое внимание нужно уделить составлению первичных документов (накладных, актов выполненных работ или оказанных услуг, отчетов исполнителей, передаточных актов, счетов на оплату, а также счетов фактур, технических заданий, заявок и др.). В зависимости от предмета договора, который заключает фирма, пакет документов будет различен. Однако есть и общая «первичка», которая вам поможет. Во первых, это, конечно же, договор со всеми приложениями и дополнениями. Чем подробнее в нем будут описаны условия, спецификации, ответственные лица и прочее, тем больше шансов доказать реальность сделок. Во вторых, это счет-фактура. При его наличии у фирмы возникает право на получение вычета по НДС. В третьих, это платежные документы.

Также необходимо сохранять сведения о том, что у контрагента имелись трудовые и материальные ресурсы, необходимые для исполнения условий договора. Эти сведения докажут, что у поставщика были собственные или арендованные офисные, складские, производственные помещения (в зависимости от предмета договора), квалифицированный персонал, оборудование, автотранспорт и прочее. Подтвердить наличие ресурсов можно с помощью представленных контрагентом копий договоров аренды помещений, автомобилей и оборудования, паспортов транспортных средств (ПТС), свидетельств о праве собственности на объекты недвижимости, актов ввода в эксплуатацию основных средств, штатного расписания и иных документов. Кроме того, целесообразно сохранять всю официальную и неофициальную переписку с представителями контрагента. При этом, если вы еще и подтвердите документально полномочия людей, через которых заключались договоры и велась переписка, это будет весомым доказательством, что сделки не носили фиктивный характер.

Рассмотрим более подробно, какие документы могут доказать реальность сделки в зависимости от ее предмета.

Предметом договора является товар

При изучении реальности сделок по договору поставки товаров налоговые инспекторы в основном обращают внимание на доставку данных товаров. Ведь доказать наличие товаров спустя длительный период времени почти невозможно. Исключением является случай, когда товары уникальны, имеют индивидуальный номер (присвоенный производителем), по которому можно проследить их движение. В такой ситуации при заключении договоров на поставку необходимо прописать в условиях обязательное наличие приложений к договорам, в которых будет отражена спецификация с указанием уникальных номеров этих товаров. Когда фирма занимается дальнейшей перепродажей, то отгрузку товаров также лучше производить со ссылкой на данные номера. Если же оборудование приобретено для собственного использования, то доказательством его наличия будут служить акты инвентаризации данного оборудования, а также инвентарные карточки, подтверждающие постановку на учет.

Рассмотрим более сложную ситуацию, когда фирма приобретает товар, не имеющий каких-либо уникальных номеров или данных, по которым можно было бы его идентифицировать. В таком случае реальность операций по приобретению, дальнейшей перепродаже или использованию в производстве помогут подтвердить:

- документы складского учета фирмы;

- книги покупок и продаж;

- внутризаводские накладные;

- маршрутные карты движения вторсырья по предприятию;

- пропуска на территорию предприятия;

- входной контроль приобретенного товара (результаты химической экспертизы);

- документы компании о дальнейшей реализации того же товара;

- документы на перевозку и транспортировку и т. д.

О том, что данные документы могут подтверждать реальность хозяйственных операций, свидетельствует и судебная практика 2 .

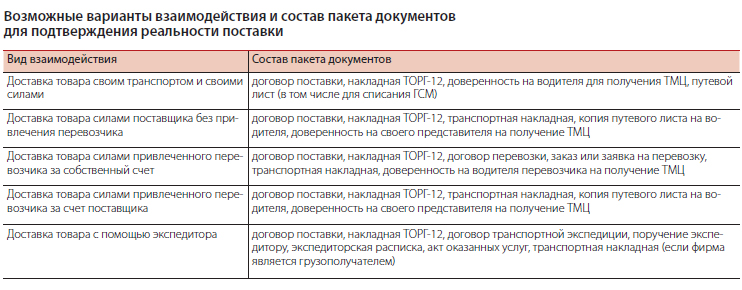

Наличие тех или иных документов для подтверждения реальности поставки будет зависеть и от того, на кого возложена обязанность по перевозке. Возможные варианты взаимодействия при поставке товара и состав пакета документов, который необходим при каждом варианте, рассмотрим в таблице.

Во всех перечисленных выше случаях при заключении договора поставки необходимо подробно изложить условия поставки с указанием, за чей счет, чьими силами и в какой срок она будет произведена. Также нужно описать весь комплект документов, на основании которого будет проводиться приемка данного товара.

Если дело все-таки дошло до суда, фирме очень помогут показания ее работников склада или охраны, которые непосредственно пропускают автотранспорт на территорию. Показания, содержащие сведения о том, что, действительно, данный транспорт проезжал на территорию компании, на него был выписан пропуск, водитель сдавал товары, а работник склада их принимал, помогут перевесить чашу доказательной базы в вашу сторону. Эти показания стоит также подтвердить журналами по учету въезжающего на территорию склада автотранспорта и журналами для регистрации выписываемых пропусков на автомобили и водителей.

Предметом договора являются услуги

Особенность любых услуг (в том числе консультационных, информационных и юридических) состоит в том, что они не имеют материального выражения. Услуги реализуют и потребляют в процессе их оказания 3 . Поэтому фирме-заказчику еще до заключения договора целесообразно прийти к соглашению с исполнителем о составе документов, которыми будет оформлено оказание услуг, сохраняя переписку по согласованию этого перечня.

Доказать реальность и документально подтвердить расходы по сделкам помогут, прежде всего, договор, акт об оказании услуг и платежные документы. Договор об оказании консультационных, информационных, юридических и иных аналогичных услуг считается заключенным, если в нем перечислены конкретные действия, которые обязан совершить исполнитель, либо указана определенная деятельность, которую он обязан выполнить 4 .

В договоре об оказании консультационных (информационных) услуг следует указать, каким образом исполнитель будет консультировать заказчика:

- письменно (посредством электронной почты или переписки на бланках исполнителя);

- устно (непосредственно с выездом в офис или по телефону);

- в форме проведения семинаров или тренингов (для определенных отделов компании).

Если услуги планируется оказывать с привлечением сторонних специалистов или организаций, в договоре нужно закрепить такое условие с указанием конкретных данных (при наличии подобных сведений на дату заключения договора). Также в договоре прописывают критерии, которым должны соответствовать оказываемые услуги. Например, указать, что консультации по сложным вопросам бухучета и налогов проводят только специалисты определенного уровня (аудиторы, имеющие квалификационные аттестаты). В акте об оказании услуг нужно сделать ссылку на договор, на основании которого предоставляются услуги, и привести подробное содержание фактически оказанных услуг, период их оказания и стоимость. Также в акте указывают, что исполнитель оказал услуги своевременно и в полном объеме (если, конечно, это действительно так), и включают фразу об отсутствии у сторон взаимных претензий к объему, срокам и качеству оказанных услуг. На необходимость отражения перечисленных сведений в акте об оказании консультационных услуг указал Президиум ВАС РФ 5 . Затем акт подписывают уполномоченные представители исполнителя и заказчика.

В зависимости от вида приобретаемых услуг и предмета договора компании следует иметь:

- техническое задание (заявку) исполнителю либо программу оказания услуг (план мероприятий);

- отчет исполнителя или другой аналогичный документ, содержащий подробные сведения о фактически оказанных услугах (наличие отчета исполнителя, в котором указаны подробные сведения о фактически оказанных услугах, даны те или иные рекомендации заказчику либо сделаны определенные выводы, имеющие практическое значение, существенно облегчит фирме-заказчику обоснование необходимости произведенных затрат);

- вопросы заказчика, оформленные в письменном виде и адресованные исполнителю (если предметом договора является предоставление консультаций, например, по вопросам налогообложения);

- письменные ответы, экспертные заключения, разъяснения, рекомендации, справки и другие документы, составляемые исполнителем в процессе оказания услуг по договору.

Если в стоимость оказанных услуг включен НДС, для применения налогового вычета заказчику необходим счет-фактура, выставленный исполнителем.

По договорам на оказание услуг рекомендуем сохранять любые документы и сведения, которые помогут подтвердить, что нематериальные по своей сути услуги действительно оказаны. Это могут быть, например, отчеты о проведенном исследовании рынка, об оказании информационных услуг, текст предоставленной консультации, распечатки телефонных переговоров с исполнителем, докладная записка по результатам консультации и прочее.

Согласно постановлению Пленума ВАС РФ 6 , расходы должны быть связаны с деятельностью фирмы, направленной на получение дохода. При этом речь идет именно о намерениях и целях (направленности) указанной деятельности, а не о ее фактическом результате.

Таким образом, компания, заключившая договор на приобретение консультационных и иных подобных услуг, должна быть готова не только подтвердить их получение надлежащими документами, но и обосновать необходимость этих услуг, доказать реальность оказания исполнителем, а также убедить проверяющих в том, что цены на услуги не были завышены. Однако даже при оправданности расходов фирмы на консультационные, информационные и другие аналогичные услуги и наличии у нее всех необходимых подтверждающих документов нередко свою правоту ей приходится доказывать в суде.

Если предметом договора являются работы

Что касается работ, то пакет документов будет почти такой же, как и при оказании услуг. Единственным и самым существенным отличием является то, что форма акта выполненных работ утверждена законодательно. Одной из важнейших является форма Акта о приемке выполненных работ (форма № КС-2 7 ).

По поводу подтверждения реальности работ высказался Президиум ВАС РФ 8 . Он дополнительно сориентировал компании на то, что им следует:

- проверять у контрагентов наличие необходимого имущества, материальных и трудовых ресурсов, лицензий на выполнение соответствующих видов работ;

- предварительно оценивать деловую репутацию, платежеспособность контрагента, а также риск неисполнения обязательств и обеспечение их исполнения;

- доказывать, что с заказчиком субподрядных работ были согласованы характер и объемы выполненных работ, а сотрудники подрядчиков находятся на территории строительного объекта.

- кто и чьими силами их будет выполнять;

- на основании какой документации;

- в какие сроки;

- являются ли данные работы опасными и нужны ли какие-либо формы допуска для выполнения этих работ и прочее.

В зависимости от нюансов, изложенных в договоре, каждое из условий должно быть подкреплено документально. Все документы должны быть подписаны обеими сторонами сделки. В дальнейшем весомым аргументом в подтверждении реальности приобретения работ послужит доказательство того, что они были перепроданы или использовались в производстве самой фирмы, например:

- трехсторонние акты приема-передачи работ (при субподряде);

- калькуляции времени выполнения работ (об-щих и собственными силами);

- расчеты, подтверждающие, что собственными силами (без привлечения субподрядчиков) принятые и оплаченные заказчиком работы выполнить было невозможно.

Указанные выше рекомендации составлены на основании законодательства РФ и практики его применения. Правильно и полно оформленные комплекты документов помогут минимизировать налоговые риски. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным. В данном случае от полноты комплекта документов, подтверждающих реальность сделок, и правильности его оформления будет зависеть успех компании в отстаивании своих интересов в суде.

Подтверждаем консультационные услуги в суде

Рассмотрим реальное дело (пост. Десятого ААС от 24.08.2011 № 10АП-6210/11), когда фирма приобретала информационно-правовые услуги в области бухучета у другой. Причем директором обеих являлось одно и то же физлицо. Инспекторам были представлены: договоры на оказание информационно-правовых услуг, акты об оказании услуг, реестры оказанных услуг (так как в актах не было расшифровки).

Факт исполнения обязательств по договору подтвердили акты сдачи-приемки. Ведь налоговое законодательство не содержит конкретных определенных требований к сведениям в документах, подтверждающих реальность оказанных услуг, и не ставит в зависимость правомерность исключения из налогооблагаемой прибыли расходов на консультационные услуги от степени конкретизации их в отчетных документах.

Одним из оснований непринятия к учету инспекцией спорных расходов было также то, что директором фирмы-заказчика и исполнителя являлось одно и то же лицо. Судьи решили, что такой подход налоговиков формален и противоречит положениям гражданского законодательства о сущности и правовой природе юридического лица. Участвуя в хозяйственной деятельности, юрлицо выступает от своего имени и в своих интересах, независимо от того, кто представляет его интересы (ст. 48, 53 ГК РФ). Аффилированность или взаимозависимость лиц сама по себе также не является наказуемым деянием. Каждое юрлицо является самостоятельным субъектом экономической деятельности. Говорить о том, что учредитель оказывал помощь сам себе, с правовой точки зрения, некорректно. Естественным его желанием был контроль и оказание помощи со стороны более экономически сильной организации более слабой.

Сноски:

1 пост. Президиума ВАС РФ от 20.04.2010 № 18162/09 по делу № А11-1066/2009, ВАС РФ в определении от 12.03.2010 № ВАС-18162/09 по делу № А11-1066/2009

2 пост. ФАС МО от 01.08.2011 № КА-А40/7974-11-2, от 05.09.2011 № А41-10472/10

3 п. 5 ст. 38 НК РФ

4 п. 1 Информационного письма Президиума ВАС РФ от 29.09.1999 № 48

5 пост. Президиума ВАС РФ от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75

6 пост. Пленума ВАС РФ от 12.10.2006 № 53

7 утв. пост. Госкомстата России от 11.11.1999 № 100

8 пост. Президиума ВАС РФ от 25.05.2010 № 15658/09

- Документы, подтверждающие оказание услуг

- Акт об оказании услуг

- Отчет исполнителя

- Документы, подтверждающие оплату услуг

- Документ, подтверждающий оплату услуг безналичным способом

- Документ, подтверждающий оплату услуг наличными

- Итоги

Документы, подтверждающие оказание услуг

Без доказательств подтвердить, что услуга оказана, сложно. Поэтому рекомендуем после исполнения договора составлять документ, который будет доказывать, что вы выполнили условия, а заказчик удовлетворен результатом.

В качестве доказательств оказания услуги выступают:

- Акт об оказании услуг или акт сдачи-приемки. Это основное доказательство. В нем указывается, какие именно услуги оказаны.

- Отчет исполнителя. Вы можете прописать в договоре оказания услуг условие о том, что исполнитель должен представить отчет об оказанных услугах. И даже если такого условия нет, вы все равно вправе представить отчет. Этот документ безусловно не подтверждает факт оказания услуг, но вместе с другими доказательствами будет учтен.

- Переписка с исполнителем. Также является косвенным доказательством того, что услуга оказана. Вместе с отчетом исполнителя может убедить суд в вашей добросовестности. Переписка может быть в разных формах, например в социальных сетях, по электронной почте, обычной почте.

Акт об оказании услуг

Документ составляется в произвольной форме. В соответствии с п. 4 ст. 421 ГК РФ бланк можно продумать самостоятельно. В основном договоре оказания услуг можно заранее согласовать форму.

Чаще всего документ составляет исполнитель и передает для подписания заказчику.

В акте следует указать следующие данные:

- Название документа (например, «Акт об оказанных услугах»).

- Дату составления.

- Данные о заказчике (Ф.И.О., адрес, если заказчик физическое лицо или ИП, либо наименование, юридический адрес, ОГРН, если это юридическое лицо).

- Данные об исполнителе, в том же объеме, что и данные о заказчике.

- Данные об основном договоре (например: название, дата заключения, номер).

- Вид и объем оказанных услуг. Чем подробнее, тем лучше, чтобы можно было понять, какая именно услуга оказана, полностью или нет.

- Цена услуг, с НДС или без.

- Сведения о выявленных недостатках оказания услуг, если они были выявлены.

Акт подписывается обеими сторонами сделки.

В «КонсультантПлюс» есть Готовые решения, в том числе о том, как оформить акт об оказании услуг. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

Отчет исполнителя

Этот документ так же, как и акт, составляется в произвольном виде, поскольку законодательство не регулирует порядок его заполнения. Однако учтите, что если в основном договоре оказания услуг прописано, как должен составляться отчет, вы должны следовать этим правилам. В договоре может содержаться форма этого документа.

В отчете указывают:

- Название документа, например: «Отчет исполнителя о выполнении услуги».

- Дату составления.

- Ссылку на договор оказания услуг (дата, номер).

- Название оказанной услуги и объем ее оказание либо перечень оказанных услуг.

Если имеются документы, подтверждающие оказание услуги, их приводят в приложении.

Документы, подтверждающие оплату услуг

Подтверждать факт исполнения договора оказания услуг необходимо не только исполнителю, но и заказчику. Нужно доказать, что оплата была произведена в полном объеме в установленные договором сроки. Подтверждением могут служить различные документы, в зависимости от того, является заказчик юридическим либо физическим лицом.

Документ, подтверждающий оплату услуг безналичным способом

В этом случае доказать факт оплаты проще, поскольку у вас останутся банковские документы о проведенной операции. Кроме того, подтвердить оказание услуг поможет акт об оказанных услугах или кассовый чек, если выдавался.

Документ, подтверждающий оплату услуг наличными

Если заказчик физическое лицо, то оплату услуг подтвердят:

- Расписка исполнителя о получении денежных средств в полном объеме.

- Кассовый чек, если у исполнителя есть касса.

Если заказчик юридическое лицо, то оплату услуг также может подтвердить:

- Расходно-кассовый ордер на выдачу денег представителю организации.

- Кассовая книга, в которой вы указываете, что передали сотруднику наличные.

- Чек или другой документ, выданный исполнителем.

- Авансовый отчет.

- Документы бухгалтерского учета.

В обоих случаях факт оплаты услуг сможет подтвердить акт об оказанных услугах. В нем также указывается, что услуги оплачены в полном объеме.

Итоги

Таким образом, для подтверждения факта оказания услуги помогут акт об оказанных услугах, отчет исполнителя и переписка с заказчиком. Для подтверждения оплаты услуг понадобятся акт об оказанных услугах, расписки, кассовые чеки, расходно-кассовый ордер, кассовая книга, банковские документы, авансовый отчет, документы бухгалтерского учета.

«Клерк» Рубрика Налоги, взносы, пошлины

А. АРХИЕРЕЙСКИЙ, управляющий партнер ООО «ЭкспертФинанс»

Деятельность организации в настоящее время зачастую требует привлечения внешних консультантов: юристов, аудиторов, маркетологов, бизнес-консультантов. Что делать налогоплательщику, который несет при этом достаточно существенные расходы, для того чтобы избежать признания затрат по таким договорам необоснованным? Какие документы он должен хранить для подтверждения произведенных расходов?Расходы на консультационные и иные аналогичные услуги прямо указаны в перечне расходов, принимаемых для целей обложения налогом на прибыль (п.п. 15 п. 1 ст. 264 НК РФ). Как следует из п. 1 ст. 252 НК РФ, для признания расходов необходимо одновременное соблюдение двух условий:

Документальная подтвержденность расходов подразумевает наличие у налогоплательщика документов, доказывающих в соответствии с правилами налогового учета факт оказания услуг. Минимальный объем таких документов включает акты приемки услуг. Именно они являются первичным документом для отражения затрат в налоговом учете. Акты составляются с учетом требований ст. 9 Федерального закона от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете».

- документальной подтвержденности;

- экономической обоснованности.

Если налогоплательщик применяет кассовый метод учета затрат, то в число первичных войдут также документы, подтверждающие оплату услуг: платежные поручения, кассовые ордера, акты взаимозачета и т.п. (п. 3 ст. 273 НК РФ). Действующее законодательство не предусматривает иных обязательных первичных документов, необходимых для принятия такого рода расходов. Тем не менее на практике часто с этой целью предъявляются договоры оказания услуг, а также счета на их оплату.

Таким образом, требование документальной подтвержденности расходов не обязывает налогоплательщика представлять документы, детально раскрывающие содержание услуг (оформляющие результаты услуг: отчеты, аналитические материалы, заключения и т.п.).

Вместе с тем кроме подтверждения факта расходов по оказанным услугам налогоплательщику необходимо доказать еще их экономическую обоснованность. Доказательством таковой, по мнению автора, в первую очередь являются документы, оформленные по результатам работ.

Подтверждение экономической обоснованности

В НК РФ отсутствует презумпция экономической обоснованности расходов. Экономическую обоснованность затрат и их связь с получением дохода должен доказать налогоплательщик.

Как указал ФАС Западно-Сибирского округа, «экономическую обоснованность затрат и их связь с получением дохода в этом случае должен доказать налогоплательщик, поскольку налогоплательщик самостоятельно формирует налогооблагаемую базу в соответствии с требованиями налогового законодательства» (постановление от 12.01.06 г. № Ф04-9464/2005(18398-А45-15). Аналогичной позиции придерживается и ФАС Северо-Западного округа (постановление от 22.09.05 г. № А13-16254/2004-15).

Данный вывод не следует непосредственно из норм НК РФ и АПК РФ, однако налогоплательщику необходимо учитывать, что арбитражная практика склоняется именно к такому пониманию доказательств экономической обоснованности.

Необходимо наличие всех подтверждающих документов

Отсутствие у налогоплательщика документальных результатов услуг (отчетов, обзоров, заключений) указывает на экономическую незаинтересованность в хранении указанных документов. Позиция налоговых органов и судов в этом случае достаточно объективна: если организация воспользовалась услугами, но при этом документально не сохранила их результат, значит, сами услуги не представляют для организации ценности. Следовательно, расходы по оплате таких услуг не являются экономически обоснованными.

В соответствии с п. 1 ст. 10, п. 3 ст. 53 ГК РФ лицо, разумность и добросовестность участников гражданского оборота предполагаются. Тот факт, что хозяйствующий субъект, действующий разумно и добросовестно, не сохранил результаты работ (услуг), на приобретение которых были потрачены значительные средства, хотя расходы по их хранению несущественны, а возможность последующего использования или перепродажи - достаточно вероятна, указывает на то, что результаты указанных услуг скорее всего не представляют для него экономической ценности.

Кроме того, отсутствие у налогоплательщика документов, оформляющих результат оказания услуг, до истечения срока хранения указанных документов также свидетельствует о том, что такие услуги не представляют ценности для налогоплательщика, а возможно, не оказывались. Сроки хранения установлены Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 6 октября 2000 г. (с изм. и доп. от 27.10.03 г.). Например, документы по вопросам правового характера, в том числе заключения, запросы, переписка, подлежат хранению в течение пяти лет (п. 58 Перечня). Сроки хранения иных документов, оформляющих результаты услуг, также превышают либо сопоставимы со сроком хранения документов для целей налогового контроля. В соответствии с п.п. 8 п. 1 ст. 23 НК РФ данный срок составляет четыре года.

Таким образом, несоответствие порядка хранения результатов услуг требованиям разумности, осмотрительности и рационального ведения дел указывает на вероятное отсутствие экономической обоснованности указанных расходов.

Исходя из арбитражной практики для подтверждения экономической обоснованности расходов недостаточно только актов, должны быть рассмотрены документы, отражающие результат оказанных услуг (постановления ФАС Северо-Западного округа от 4.10.05 г. № А66-12629/2004, ФАС Московского округа от 11.10.04 г. № КА-А40/8980-04, от 30.08.04 г. № КА-А40/7671-04). При этом помимо отчетов по оказанным услугам в некоторых случаях с налогоплательщика могут быть затребованы иные доказательства.

«Заявителю необходимо доказать, что осуществление затрат на исследование рынка алкогольной продукции Российской Федерации, производителей ликероводочной продукции в конкретной ситуации необходимо по экономическим, юридическим, экологическим, социальным или иным основаниям либо связано с получением дохода (или возможностью его получения), либо обусловлено особенностями лесной промышленности, а налоговая инспекция должна опровергнуть его аргументы. При этом налогоплательщик вправе приводить любые доказательства обоснованности (разумности, целесообразности, необходимости) конкретных расходов.

Общество не представило в материалы настоящего дела ни одного из названных выше доказательств, кроме самих текстов отчетов, поэтому выводы заявителя об экономической обоснованности нельзя признать подтвержденными» (постановление ФАС СЗО от 22.09.05 г. № А13-16254/2004-15).

Налогоплательщик должен представить не только документы, являющиеся результатом работы внешних консультантов. Данные документы устраняют только сомнение в фиктивном характере расходов. Он также должен быть готов представить доказательства того, что указанные результаты имеют непосредственное отношение к его производственной деятельности.

Следует отметить, что может иметь место и обратная ситуация. Оказанные услуги могут иметь непосредственное отношение к деятельности организации, но суд может признать их необоснованными по причине очевидной практической неприменимости.

Так, в постановлении ФАС Западно-Сибирского округа от 26.10.05 г. № Ф04-7555/2005(16171-А45-40) указано следующее: «из всех представленных документов, содержащих теоретические сведения по общим вопросам, связанным с определением ценовой политики, касающихся любого предприятия, осуществляющего деятельность в сфере розничной торговли, не следуют конкретные, специальные рекомендации для Общества, обусловленные целью получения дохода, с учетом фактической специфики деятельности Общества в конкретных условиях».

Кроме того, одним из доводов Общества о необходимости консультационных услуг было то, что на основании представленного отчета была введена система дисконтных карт. По мнению кассационной инстанции введение дисконтных карт после представления отчета консультанта нельзя рассматривать как доказательство необходимости этих услуг, «поскольку использование дисконтных карт на предприятиях розничной торговли в 2002 являлось общеизвестным фактом».

Повышенные требования к услугам нематериального характера

Повышенное требование к подтверждению обоснованности консультационных услуг по сравнению с иными видами расходов сформировалось неслучайно. Это обусловлено нематериальным характером таких услуг (п. 5 ст. 38 НК РФ). Они не имеют вещественной формы; являются, как правило, уникальными; существует возможность многократной перепродажи одного и того же результата услуги. В силу нематериальной формы услуг существенно затруднен контроль за установлением их цены и фактом оказания.

Что касается материального объекта, его стоимость и производственная направленность могут быть установлены более простыми способами, чем содержание услуги. Например, налоговый орган вправе провести инвентаризацию, чтобы установить наличие приобретенных объектов, т.е. что затраты реально понесены (п.п. 6 п. 1 ст. 31 НК РФ). Кроме того, можно ознакомиться с технической и иной документацией на объект, если его производственное назначение не является очевидным, и таким образом установить экономическую обоснованность затрат.

В отношении услуг такой контроль заведомо невозможен в силу нематериального характера их результата.

Исходя из изложенного налоговые органы вправе требовать в рамках подтверждения экономической обоснованности расходов доказательства того, что услуги были реально предоставлены; оказаны в определенном объеме; а также установления характера услуг (их направленности) в ходе проверки посредством ознакомления с результатом таких услуг.

В заключение можно напомнить, что помимо первичных документов (акты, договоры, платежные документы) экономическую обоснованность расходов на консультационные услуги подтверждают документы, фиксирующие результат оказания услуги: отчеты, заключения, аналитические материалы. Их отсутствие позволяет налоговому органу поставить под сомнение реальность таких затрат и связь именно этих услуг с доходом от хозяйственной деятельности. Вопрос о достаточности подтверждающих документов решается судом в зависимости от обстоятельств дела. Организационные издержки, связанные с документальным хранением результатов услуг, не сопоставимы с налоговыми рисками и размером судебных расходов, которые налогоплательщик вынужден будет понести в случае возникновения спора по данному основанию.

Письмо Федеральной налоговой службы №БС-4-11/3273@ от 15.03.2021

Договор на оказание платных медицинских услуг представляет собой один из основных документов для подтверждения фактических расходов налогоплательщикам на оказанные медуслуги для социального налогового вычета. Об этом разъясняет ФНС России в письме от 15 марта 2021 г. № БС-4-11/3273@.

Социальный вычет на лечение

Социальный налоговый вычет на лечение может получить физлицо, оплатившее:

- медицинские услуги, в том числе дорогостоящие, оказанные ему самому, его супругу (супруге), родителям, а также детям (в том числе усыновленным) и подопечным в возрасте до 18 лет (далее - члены семьи);

- назначенные врачом лекарства, в том числе для членов семьи;

- страховые взносы по договору ДМС, заключенному в целях своего лечения или лечения членов семьи.

Для получения социального вычета необходимо, чтобы медицинская организация (или ИП), оказавшие медицинские услуги, имели российскую лицензию на осуществление медицинской деятельности.

Размер социального вычета на лечение предоставляется в размере фактических затрат, но ограничен общей суммой в 120 000 рублей за налоговый период. Вернуть можно 13% от суммы расходов в пределах 120 000 рублей, то есть не более 15 600 руб. (120 000 руб. х 13%).

Кроме того, величина таких вычетов не может превышать суммы НДФЛ, уплаченного налогоплательщиком за год.

Какие документы нужны для вычета на лечение?

Получить вычет можно только при наличии документов, подтверждающих расходы.

В налоговую инспекцию нужно подать заявление о предоставлении налогового вычета и приложить документы:

- договор с медицинским учреждением. Такой договор заключается потребителем (заказчиком) и исполнителем в письменной форме и содержит, в частности, перечень платных медицинских услуг и их стоимость;

- заверенная копия лицензии, если в договоре отсутствуют реквизиты лицензии;

- справку об оплате медицинских услуг. В налоговую инспекцию подается ее подлинник. Из этой справки видно, какое было лечение – обычное или дорогостоящее. Если код услуги 1 – то лечение недорогостоящее (ограниченное лимитом в 120 000 рублей), если 2 – то дорогостоящее;

- если имеются документы об оплате лечения, их тоже можно предоставить в инспекцию, чтобы избежать дополнительных вопросов инспектора.

Налоговики в комментируемом письме отмечают, что договор на оказание медицинских услуг – это один из основных документов для вычета. Однако если представленные документы, не включающие договор на оказание платных медуслуг, обеспечивают документальное подтверждение фактических расходов, то в таком случае непредставление договора допустимо с учетом обстоятельств конкретной ситуации.

Не забудьте, что при оплате лечения за членов своей семьи необходимо также представлять документы, подтверждающие родство, опеку или попечительство, заключение брака (например, свидетельство о рождении, свидетельство о браке).

Как получить вычет на лечение?

Социальный вычет за истекший год можно получить в налоговой инспекции на основании декларации по форме 3-НДФЛ.

Вычет также можно получать и у работодателя до окончания года. Для этого работнику нужно в своей ИФНС получить специальное уведомление, подтверждающее право на получение данных вычетов (п. 2 ст. 219 НК РФ).

Заявление работодателю оформляют в произвольной форме, где дают ссылку на номер уведомления о праве на вычет, полученное из налоговой инспекции.

Обратите внимание: если работник принес на работу свое заявление на социальный вычет в середине или даже в конце года, то компания должна начать возвращать ему налог с месяца, в котором сотрудник обратился за вычетом.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журналаНовые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Автор: Наталья Нагорнова, главный редактор «Блога о налогах Турова Владимира»

Часто налоговики ставят под сомнение реальность услуг. В п.5 ст.38 НК РФ написано: «Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности». Поэтому иногда доказать реальность предоставленной услуги становится очень проблематично…

Ситуация: ООО «Петрушка» заказало у клининговой компании услуги по уборке помещения. На пару-тройку месяцев, пока в штат не наймут уборщицу. Как доказать налоговикам, что уборщица Глаша ежедневно мыла полы, окна, вытирала пыль и выносила мусор? Фотографировать Глашу в процессе оказания клининговых услуг? Или, для большей безопасности, Глаша должна предоставлять ежедневный отчет по количеству вымытых полов, квадратных метров пыли и вынесенных мешков мусора. Для оценки эффективности труда и выявления, соответствует ли качество услуги заявленной цене? Может быть, это абсурдно, но в доказательствах реальности услуг все средства хороши…

Компания не достигла целей, поэтому реальность услуг под сомнением…

Компания предъявила НДС к вычету за консультационные услуги, но получила отказ налоговиков. Сотрудники фискальной службы заподозрили формальность сделок. И такие выводы были подкреплены «рассудительными» доказательствами:

- Отсутствие детализации услуг, оказанных по спорным счетам-фактурам не позволяет определить объем конкретно предоставленных услуг и их стоимость;

- Стороны договора являются взаимозависимыми;

- Произведенные обществом расходы на консультационные расходы экономически не оправданы и не обоснованы;

- Акты приема-сдачи оказанных услуг носят формальный характер, идентичны по содержанию и не раскрывают содержание хозяйственных операций;

- Работа по продвижению и продажам не эффективна, т.к. компания не достигла результата, указанного в целях: прирост выручки от реализации должен был составить не менее 20%, а по факту оказалось 14%. В связи с чем налоговики пришли к выводу о невыполнении условий договора по обеспечению прироста выручки от реализации.

Однако компания настаивала на обоснованности и реальности оказанных консультационных услуг:

- Между компанией и контрагентом был заключен договор возмездного оказания услуг, в котором были указаны экономически обоснованные цели (создание системы эффективного управления обществом, обеспечение наиболее эффективного управления использование вовлеченных в хозяйственный оборот производственных, финансовых и иных ресурсов, достижение целевых показателей финансово-хозяйственной деятельности общества);

- Обществом предоставлены документы: акты приема-сдачи оказанных услуг, содержащие перечень и объем оказанных услуг, а также их стоимость, счета-фактуры;

- Генеральный директор и главный бухгалтер контрагента подтвердили реальность оказания услуг;

- Консультирование происходило путем обмена электронными сообщениями (представлен перечень входящих и исходящих сообщений) и направлений сотрудников со служебными заданиями (представлены командировочные удостоверения, служебные задания и т.д.).

Больше подробностей, господа!

Однако, суд посчитал доводы налоговиков более убедительными:

- В соответствии со ст. 105.1 НК РФ компании являются взаимозависимыми, и данный факт оказал влияние на условия и результаты сделки;

- Счета-фактуры не соответствуют требованиям пп. 5 п. 5 ст. 169 НК РФ, поскольку не содержат описания конкретных выполненных работ, оказанных услуг;

- В представленных обществом счетах-фактурах и актах приема-сдачи не раскрыто содержание хозяйственных операций, акты содержат лишь общую информацию в отношении оказанных услуг: не содержат ссылки на отчеты исполнителей, информацию, кем и какие конкретно осуществлены консультации или оказаны конкретные услуги, отсутствуют данные о формировании цены и определении стоимости по конкретным видам оказанных услуг, отсутствуют протоколы согласования договорной цены.

Поэтому на основании Определения ВС РФ №308-КГ16-14980 от 15.11.2016 налоговая инспекция доказала экономическую неоправданность и необоснованность предъявления к вычету НДС за консультационные услуги.

Я обратилась к юристам компании «Туров и партнеры» с вопросом: «Как доказать реальность услуг/работ? Ведь, если товар можно пощупать, посчитать, сфотографировать, то услугу или работу потрогать почти невозможно…» И придраться можно, при желании, к чему угодно…

Рамазан Чимаев, юрист и налоговый консультант «Туров и партнеры»:

Ст. 105.1 НК РФ: «Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте, лица признаются взаимозависимыми для целей налогообложения (далее – взаимозависимые лица).

Для признания взаимозависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьей».

В п.2 ст.105.1 НК РФ приводятся конкретные примеры взаимозависимости, но штука в том, что в п. 7 написано, что суд имеет право признать лица взаимозависимыми по любым иным обстоятельствам.

В соответствии с Определением КС РФ от 4 июня 2007 г. №320-О-П налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (статья 8, часть 1, Конституции РФ) налогоплательщик осуществляет ее самостоятельно на свой страх и риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

На основании Письма Минфина РФ от 19.06.2015 г. №03-01-18/35527 «О проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами»

В соответствии с п.1 ст.105.17 НК РФ проверка полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами проводится федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (далее – ФНС России).

При этом сделки, не признаваемые контролируемыми в соответствии с п. 4 ст. 105.14 НК РФ, а также сделки, по которым объем доходов не превышает установленные в ст.105.14 НК РФ суммовые критерии, не могут выступать предметом налогового контроля с целью проверки соответствия цен рыночным ценам как в рамках проверки полноты исчисления и уплаты налогов, проводимой ФНС России, так и в рамках выездных и камеральных налоговых проверок.

Что касается актов приема-сдачи оказанных услуг, то для правильного учета расходов акт оказанных услуг (выполненных работ) — очень важный документ. Дело в том, что, если компании оказали услуги производственного характера, акт необходим. Без него расходы подтвердить не удастся. Это прямо следует из п.2 ст.272 НК РФ. Но, даже если речь идет об устной консультации или услугах по взысканию долгов с контрагентов, одного договора будет недостаточно. И в этом случае, чтобы избежать претензий со стороны инспекторов, необходимо обзавестись актом об оказанных услугах (Письмо Минфина России от 30 июля 2009 г. №03-03-06/1/503).

По общему правилу при учете расходов по оказанным услугам в первичной документации должно быть отражено, какие именно услуги/работы были выполнены. Услуги могут быть детализированы либо в самом Акте оказанных услуг, либо в приложении к нему, составленном в виде Отчета исполнителя о проделанной работе. Поэтому, если в Актах указано только общее название услуги (юридические услуги, бухгалтерские услуги), то более безопасным и правильным будет запросить у исполнителя Отчет о выполненных работах (детализированный) и предоставить его проверяющим. Отчет подписывает только исполнитель.

Читайте также: