Подпадает ли разработка сайта под псн разработка программ для эвм и баз данных

Опубликовано: 25.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 21 февраля 2020 г. N 03-11-11/12898 О применении патентной системы налогообложения в отношении предпринимателькой деятельности в сфере оказания услуг (выполнения работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу применения патентной системы налогообложения (далее - ПСН) и сообщает, что в соответствии с пунктом 11.8 Регламента Министерства финансов Российской Федерации, утвержденного приказом Минфина России от 14.09.2018 N 194н, обращения по оценке конкретных хозяйственных ситуаций в Минфине России не рассматриваются и консультационные услуги не оказываются.

Одновременно сообщается, что в соответствии с пунктом 1 статьи 346 43 Налогового кодекса Российской Федерации (далее - Кодекс) ПСН устанавливается Кодексом, вводится в действие в соответствии с Кодексом, законами субъектов Российской Федерации и применяется на территории указанных субъектов Российской Федерации в отношении видов предпринимательской деятельности, предусмотренных пунктом 2 статьи 346 43 Кодекса.

Пунктом 1 статьи 346 45 Кодекса установлено, что документом, удостоверяющим право на применение ПСН, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена ПСН.

Патент действует на территории того субъекта Российской Федерации, который указан в патенте, за исключением случаев, когда законом субъекта Российской Федерации определена территория действия патентов в соответствии с подпунктом 1 1 пункта 8 статьи 346 43 Кодекса.

В соответствии с подпунктом 62 пункта 2 статьи 346 43 Кодекса ПСН может применяться в отношении оказания услуг (выполнения работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации.

Согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2014, утвержденному приказом Росстандарта от 31.01.2014 N 14-ст, группировка "Разработка компьютерного программного обеспечения" включает виды деятельности, такие как: разработку, модернизацию, тестирование и поддержку программного обеспечения; разработку структуры и содержания и (или) написание компьютерной программы, необходимой для создания и реализации поставленной задачи, в том числе: системного программного обеспечения (в том числе обновления и исправления), приложений программного обеспечения (в том числе обновления и исправления), баз данных, web-страниц; настройку программного обеспечения, т.е. внесение изменений и настройку существующего приложения таким образом, чтобы оно функционировало в рамках информационной системы заказчика (код 62.01).

Учитывая изложенное, индивидуальный предприниматель при соблюдении положений главы 26 5 Кодекса вправе применять ПСН в отношении указанного вида предпринимательской деятельности.

Если индивидуальным предпринимателем получен патент по указанному виду предпринимательской деятельности в субъекте Российской Федерации, на территории которого осуществляется такая деятельность, то налогоплательщик в отношении этой деятельности вправе применять ПСН, в том числе при оказании услуг заказчикам из других субъектов Российской Федерации и иностранных государств.

Настоящее письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |

Обзор документа

ПСН может применяться при разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации.

При этом предприниматель вправе применять ПСН при оказании услуг заказчикам из других регионов и иностранных государств.

Минфин России в письме от 14.05.2019 № 03-11-11/34432 ответил на вопрос о применении ПСН в отношении деятельности по созданию сайтов.

Виды деятельности на ПСН

Виды деятельности, в отношении которых индивидуальный предприниматель может использовать ПСН, перечислены в пункте 2 статьи 346.43 Налогового кодекса РФ.

Приведем некоторые из них:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- ремонт жилья и других построек;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- ремонт компьютеров и коммуникационного оборудования.

В комментируемом письме финансисты обращают внимание на то, что в данном списке поименованы услуги по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, а также ремонт компьютеров и коммуникационного оборудования.

Кроме того, как отмечают в Минфине России, действующий ОКВЭД 2 относит к группе “Разработка компьютерного программного обеспечения” вид деятельности по разработке структуры и содержания и написанию компьютерной программы, необходимой для создания и реализации поставленной задачи, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц (код 62.01).

Исходя из всего вышесказанного ИП, который осуществляет деятельность по созданию сайтов, может применять патентную систему налогообложения.

Разработка сайта

Компания, которая привлекает клиентов с помощью средств Интернета, должна создать свой web-сайт, а затем оплачивать его содержание. Как в этих случаях расходы фирмы нужно учитывать и отражать в отчетности?

Как правило, проектирование сайта поручают сторонним организациям. Компания-разработчик создает макет web-сайта, наполняет его требуемым содержанием и преобразует в программу, которую можно выводить на экран компьютера. Результатом этой работы является набор компьютерных файлов, которые разработчик и передает фирме-заказчику.

Учет затрат по созданию сайта зависит от того, кому принадлежит исключительное право на полученный программный продукт.

Если в договоре с разработчиком не сказано, что он передает компании исключительное право собственности на созданную программу, то учитывать затраты на проектирование сайта нужно на счете 97 “Расходы будущих периодов”.

При этом руководитель фирмы должен своим приказом определить срок, в течение которого компания будет использовать сайт. Затраты на разработку сайта нужно будет равномерно списывать в течение этого периода.

Возможно, что разработчик передаст вам исключительные права собственности на разработанный сайт. В этом случае сайт будет вашим нематериальным активом.

То же можно сказать и о случае, когда фирма создает сайт собственными силами. Ведь исключительные права на программы для ЭВМ изначально принадлежат создавшим их компаниям. При этом специальная регистрация этих прав необязательна. Начислять амортизацию сайта нужно в течение срока его полезного использования. Этот срок должен определить руководитель фирмы при вводе сайта в эксплуатацию. Существует три метода амортизации нематериальных активов:

- линейный метод;

- метод уменьшаемого остатка;

- метод списания пропорционально выпуску продукции.

Выбранный метод необходимо зафиксировать в учетной политике фирмы.

Ведущий эксперт “НА” Е.П. Соколова

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Меня зовут Антон Соловьев, я главный по партнерам в InSales и последние несколько лет я взаимодействую с разработчиками программного обеспечения по всей России. Патент для ИП, его преимущества/недостатки по сравнению с другими системами налогообложения, стал частой темой наших обсуждений. Давайте разберемся в этом вопросе и узнаем, кому выгодно работать на патентной системе.

Патентная система налогообложения (ПСН) для индивидуального предпринимателя (ИП) – это разрешение заниматься определённым направлением бизнеса. Устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов РФ.

В статью 346_43 НК в перечень видов деятельности, по которым может применяться патентная система налогообложения, 01 января 2016 года добавлен вид деятельности:

“Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации”.

Такой вид деятельности интересен для индивидуальных предпринимателей, в частности для разработчиков программного обеспечения. Рассмотрим основные особенности и отличия такой системы налогообложения от других режимов.

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса и, чтобы работать на ПСН, надо соответствовать следующим требованиям:

- только для индивидуальных предпринимателей. Организации в качестве альтернативы могут использовать схожий налоговый режим – ЕНВД;

- годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитываются суммарно;

- количество сотрудников ИП не превышает 15 человек. При этом учитывается численность работников не только по видам деятельности на ПСН, но и на других налоговых режимах. Например, предприниматель ведёт бизнес на УСН с персоналом численностью 10 человек. В случае, если он дополнительно купит патент, то сможет нанять еще только 5 человек.

Перед принятием решения о покупке патента, рекомендуется заранее рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах – УСН и ЕНВД. Особенность ПСН в том, что налог рассчитывается, исходя из потенциально возможных доходов, а не из реально получаемых.То есть, стоимость патента фиксируется для конкретного региона отдельно и устанавливается государством в соответствии с предполагаемым доходом ИП по выбранному виду деятельности. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в разных областях может значительно отличаться. Это связано с предположением о том, что, например, цены на услуги в московских компаниях выше, а клиентов больше, чем в любой соседней области. Кроме того, на стоимость патента влияет физический показатель выбранного направления деятельности. Таким образом, чтобы рассчитать размер налога на ПСН и принять решение о покупке патента для ИП, надо знать не только потенциально возможный годовой доход по региону, но и величину физического показателя бизнеса.

В целях упрощения расчета, Федеральной налоговой службой был разработан специальный калькулятор. Узнаем, во что обойдется возможность работать на патенте разработчику программного обеспечения в Москве сроком на 12 месяцев. Для этого указываем количество месяцев, выбираем муниципальное образование и направление деятельности – оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации. Важно знать, что срок действия патента ограничен тем периодом, который был указан в заявлении о его выдаче. Максимальный срок действия – один календарный год, после чего следует обращаться в инспекцию и подавать заявление повторно.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога за целый год для данного вида деятельности составит 300.000 рублей. Оплата производится в два этапа:

- 100.000 рублей не позднее 90 дней после начала действия патента;

- 200.000 рублей не позднее срока окончания действия патента.

Если разделить 300.000 рублей на 12 месяцев, то выходит, что в бюджет надо выплачивать 25.000 рублей в месяц. Также надо учесть, что страховые взносы, уплачиваемые предпринимателем на патентной системе налогообложения, не уменьшают рассчитанный налог, в отличие от режима УСН и ЕНВД. Страховые взносы ИП в 2018 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- взносы на обязательное медицинское страхование (ОМС) - 5 840 рублей в год;

- взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 26 545 рублей и дополнительного взноса;

- дополнительный взнос уплачивается, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Теперь сравним, с какой суммы доходов покупка патента будет выгоднее, чем при работе на упрощенке, например. Расчёт будем вести, исходя из годового дохода ИП.

Предположим, что предприниматель заработал в 2018 году доходов на сумму 6.000.000 рублей. Рассчитаем сумму страховых взносов ИП:

- взносы на пенсионное страхование будут рассчитываться таким образом: (26.545 +5.840)+ ((6.000 000 – 300 000) * 1%) = 89.385 рублей.

Итог: общая налоговая нагрузка предпринимателя на ПСН составит 389.385 рублей (300.000 руб. на патент + 89.385 руб. страховых взносов).

Подсчитаем теперь, какой доход должен получить предприниматель на УСН, чтобы у него получилась сопоставимая налоговая нагрузка:

Если годовой доход составил 6.000.000 рублей, то в бюджет по ставке 6% надо уплатить налог 360.000 рублей (6.000.000*6%). При этом сумма страховых взносов уже здесь учтена, так как на УСН можно уменьшать рассчитанный налог за счет взносов.

Для ясности можем разложить общую сумму налога на его составляющие:

- считаем сумму взносов с дохода 6.000.000 рублей на УСН 6%: 32.385 + (6.000.000 – 300.000) * 1%) = 89.385 рублей. Получается, что доплатить остается остаток налога на сумму 270.615 рублей.

Итог: сумма для уплаты в бюджет предпринимателем на упрощенке составит 360.000 рублей (89.385 руб. страховые взносы + 270.615 руб. остаток налога).

В результате, в нашем случае переходить на патентную систему налогообложения имеет смысл, только если реальный годовой доход превысит 6.000.000 рублей. С дальнейшим ростом дохода стоимость патента увеличиваться не будет, а вот налог на УСН будет расти. Но если доход московского предпринимателя по выбранному виду деятельности меньше, чем 6.000.000 рублей, то ему выгоднее работать на упрощенке.

Таким образом, на получение выгоды от покупки патента влияет место регистрации ИП и размер годового дохода. Чтобы перейти на патентную систему, надо подать в ИФНС по месту ведения деятельности заявление по форме 26.5-1. ПСН практична, так как на этой системе налогообложения нет деклараций, но вести книгу учета доходов необходимо, поскольку при проверке инспектор вправе ее потребовать для отчетности. Важно учитывать, что максимальный срок действия патента составляет 12 месяцев, после чего заявление необходимо переоформлять. Применение ПСН, с одной стороны, удобно, а с другой – надо рассчитывать прибыльность работы на этом режиме для каждого отдельного случая.

Всем привет, меня зовут Анна Блок, и сегодня мы поговорим про ИП для фрилансеров. Давайте я по пунктам перечислю, что будет в этой статье, а вы уже сами решите, актуальная для вас эта статья или нет, НО в конце этой статьи будет крутая и важная информация, поэтому, если все-таки когда-нибудь ты захочешь зарегистрироваться в качестве ИП то все равно оставь себе в закладках этот сайт и потом ты сможешь легко найти эту статью, так как эта информация все равно тебе пригодится.

Итак, в начале будет рассказ о том, как мне отказали в регистрации ИП (и такое бывает). Потом я расскажу о том, как у меня всё-таки получилось это сделать. И после — расскажу про специальный налоговый режим, который выгоден всем фрилансерам — ПСН (патентная система налогообложения), поэтому если тебе интересно то продолжай читать.

Как мне отказали в регистрации ИП

Итак, в марте этого года я уволилась с должности frontend-разработчика. Работала удаленно и поэтому сейчас самое время, чтобы писать статьи, которые связаны с ИП. Это будет не единственная статья, далее я буду рассказывать про налоги, ведение своего дала, самозанятость, поэтому если у вас есть какие-то вопросы в этом направлении, то пишите их в комментариях. Эта статья будет полностью посвящена индивидуальным предпринимателям. Как я обещала, я начну свою историю с регистрации ИП.

Практически во всех статьях, которые можно нарыть в интернете говорится о том, что регистрация ИП это самое простое и легкое мероприятие. Достаточно всего лишь:

- Заплатить госпошлину (на данный момент 800 руб)

- Написать заявление

- Отсканировать некоторые документы

- И все… Далее вы просто ждете решение о регистрации ИП

Изучив все это, я принялась за составление заявления на регистрацию в качестве индивидуального предпринимателя. Такое заявление вы можете найти тоже на просторах интернета. Например, на сайте ГосУслуг или самой ФСН (Федеральной Налоговой Службы). В принципе ничего сложного нет, но проблема может возникнуть в том, чтобы подобрать себе коды ОКВЭД. Эти коды позволят рассказать дистанционно налоговому сотруднику о том, какую деятельность вы будете вести в качестве предпринимателя. Но каждый год коды ОКВЭД меняются, поэтому велик шанс ошибиться с подбором цифр.

Но, как я и сказала, я изучила много статей в интернете и, как оказалось зря. После подачи заявление в налоговую и пришла через несколько дней (дата была заранее обозначена в налоговой) забирать свои документы я увидела, что мне отказано в регистрации ИП. Честно говоря, даже не знала, что такое бывает. Получается следующее: ты приходишь в налоговую инспекцию с намерением платить налоги, а тебе отказывают в регистрации ИП. В моём случае отказ в регистрации ИП произошел по 2 причинам:

- Использовала синюю ручку вместо черной (. ) для составления заявления

- Использовала неверные коды ОКВЭД (мой косяк, да)

Поэтому, не смотря на то, что я перелопатила множество статей в интернете, мне это не помогло. Я, конечно могла обжаловать это решение, но лично не увидела в этом смысла, так как с кодами ОКВЭД я действительно ошиблась.

Вторая попытка регистрации ИП

Поэтому в следующий раз для регистрации ИП я воспользовалась услугами Банка Точка. Можно было бы подумать, что это реклама, но нет. Это личный опыт взаимодействия. Знаю, что другие банки тоже предоставляют такую услугу, но с условием создания расчетного счета именного того банка, который вы выбрали.

Почему именно Банк Точка? Так получилось, что когда я трудоустраивалась в офис (еще в 2015 году), там я довольно часто слышала о такой компании. Поэтому когда в определенный момент моей жизни стал вопрос о регистрации ИП, я сразу вспомнила об этом сервисе. Поняв, что самостоятельно проделывать те шаги, на пути к регистрации ИП снова я не готова, решила отдать это дело тем, кто уже давно этим занимается. Если вы зайдете к ним на сайт, то увидите, что вся информация посвящена именно предпринимателям. Поэтому мне хотелось взаимодействовать с теми, который нацелен конкретно на эту деятельность, учитывая, что у них узкая направленность работы я точно знала, что они помогут с моим вопросом.

На тот момент эта услуга стоила 2000 руб. Сейчас (с 1 апреля 2019) они оформляют ИП бесплатно. По документам необходимо предоставить тоже самое, но заявление заполняет сам менеджер. Он выслушал мою историю о том, какую деятельность предположительно буду вести и сами подобрали верные коды ОКВЭД. Мне это было актуально как никогда, так как снова делать ошибки в заявлении мне не хотелось.

Если вы уже точно решили для себя, что хотите делать ИП в этом банке, то можете оставить заявку. Регистрацией сейчас они занимаются бесплатно, поэтому в принципе вы ничего не теряете.

Какой налоговый режим выбрать?

Когда в самом начале при регистрации у вас встанет вопрос по выбору налогового режима, то вначале в любом случае стоит отдать предпочтение УСН 6%, так как это будет гораздо выгоднее, чем УСН 15%, который рассчитывается по формуле «доходы минус расходы». Скорее всего, вы — фрилансеры, а значит, расходов как таковых не намечается. Единственный расход, который возможен — это покупка ноутбука, но это нечто разовое, поэтому выгоды от УСН 15% в нашем случае не так много.

После того, как вы официально станете индивидуальным предпринимателем, я настоятельно рекомендую сразу переходить на ПСН (Патентная Система Налогообложения). Смысл этой налоговой системы в том, что вы платите фиксированную сумму за свою деятельность, но в зависимости от того на сколько месяцев вы пишете это заявление. Заявление на продление патента нужно подавать каждый год, т.к. вы не можете оформлять его более чем на 12 месяцев в каждом новом году. То есть если в случае с УСН у вас 100% будет эта система налогообложения, то с ПСН это работает несколько иначе. Патент регистрируется не более чем на 12 месяцев. Сделать это нужно не более чем за 10 рабочих дней до начала следующего месяца в налоговой инспекции по прописке.

Для налоговой календарный год рассчитывается с января по декабрь. То есть, условно говоря, если вы захотите перейти на ПСН с 1 июля, то вам не дадут патент с 1 июля 2019 года до 1 июля 2020 года. В вашем случае вам придётся указывать в заявлении, что вы хотите пользоваться патентом с 1 июля до 31 декабря = 6 месяцев.

В конце статьи я опубликую пример заполненного заявления и ссылку на этот пример.

Сумма уплаты за патент

Вы заранее можете узнать, какую конкретную сумму вы будете выплачивать по ПСН. Для этого необходимо перейти на сайт patent.nalog.ru, указать свой регион, период, количество месяцев и какую деятельность планируете осуществлять.

Нужно учитывать, что по городам эта сумма может сильно разниться. Например, для жителей города Екатеринбург и для жителей иных городов Свердловской области разница на 2019 год составит примерно 5тыс руб.

Важно: заявление на ПСН вы должны отправлять по месту регистрации. Если вы находитесь в другом городе, то ФСН может принять ваше заявление, отправленное почтой России. Также стоит уточнить в каком именно ФСН выдают патент, потому что может получиться так, что регистрирующий город будет находиться в другом месте, но собирать данные о нескольких городах. Так я смогла выяснить, что отправлять заявление мне пришлось в другой город, что значительно сэкономила время для «гуляния» моего заявления.

Также налоговая рекомендует установить приложение для формирования таких заявлений, но я не пошла по этому пути, потому что установочник есть только для Windows системы.

Заявление на патент пишется в двух экземплярах. Его заполнение я доверила юристу, чтобы не ошибиться с данными и указанием закона о нулевой ставке. Приближается 2020 год и сейчас я отправила автоматическое заявление через сервис Elba. Эта функция у них появилась недавно, что очень удобно в применении и гораздо быстрее, чем оформлять все это самостоятельно.

Кто может работать по патенту?

Патентную Систему Налогообложения могут применять практически все виды деятельности, которые так или иначе связаны с фрилансом. Список видов деятельности вы тоже можете найти в интернете, все перечислять я не буду, но я становлюсь на некоторых пунктах, которые так или иначе связаны с фрилансом. Вот некоторые из них:

- Услуги фотоателье, фото и кинолаборатории. То есть получается, что по этому пункту вполне могут подходить фотографы.

- Оказание услуг(выполнение работ) по разработке программ для ЭВМ и баз данных(программных средств и информационных продуктов вычислительной техники), их адаптация и модификация. То есть как раз таки все то, что касается веб-разработчиков и разработчиков мобильных приложений.

- Услуги по оформлению интерьера жилого помещения и услуги художественного оформления. То есть по этому пункту могут проходить дизайнеры и в данном случае дизайнеры интерьеров.

Если у вас возникнут какие-то сомнения (а их может быть много), то лучше проконсультироваться с юристом и узнать, проходит ли ваша деятельность по тому или иному признаку. Но, как правило, большинство интернет профессии так или иначе подпадают под ПСН.

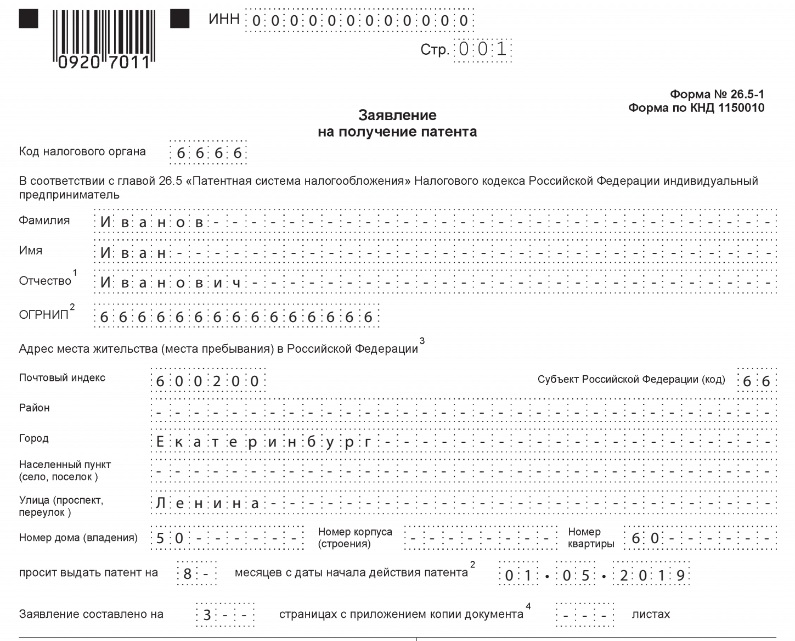

Образец заполнения заявления на патента

Как я обещала, в конце статьи мы рассмотрим заявление от и до. Посмотреть весь шаблон можно тут.

Важно: уточняйте у налоговой форму этого заявления, так как они тоже постоянно меняются, как и коды ОКВЭД.

Пройдемся по заявлению

Вначале все просто: указываете ФИО, ОГРНИП, данные об официальном месте жительства (указано в паспорте). Далее вы можете устанавливать прочерки, если не все ячейки должны быть заполнены.

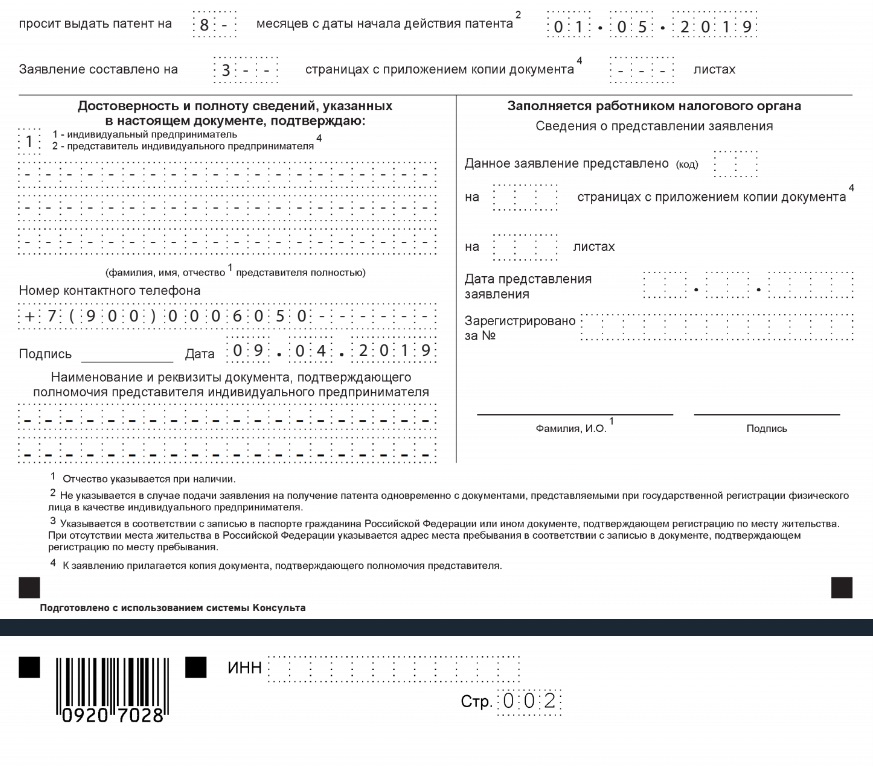

Далее, что еще необходимо? В моем случае я пыталась сделать так, чтобы мне выдали патент с мая, соответственно я писала 1.05.2019. Рядом я указала месяц, насколько этот патент выдается (расчет идет до декабря, поэтому у меня получилось число 8). Заявление будет составлено на 3 страницах, это стандартно (для фрилансеров), указала дату самого заявления (помните, что заявление вы должны отправлять за 10 рабочих дней, чтобы налоговая успела вас зарегистрировать).

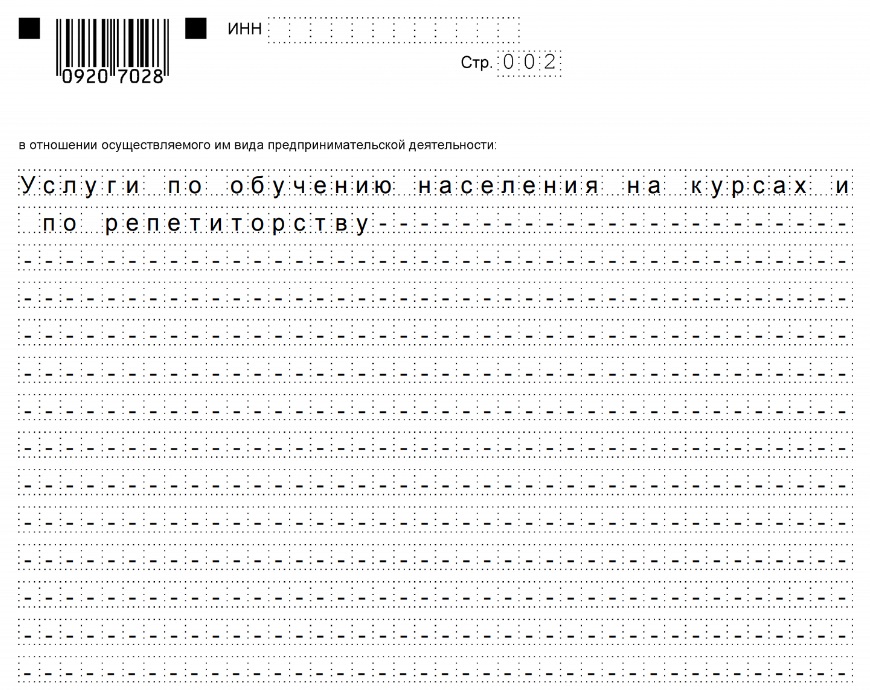

На второй странице я указывала ту деятельность, которая, так или иначе, связана с ПСН, в моем случае это услуги по обучению населения на курсах и репетиторство.

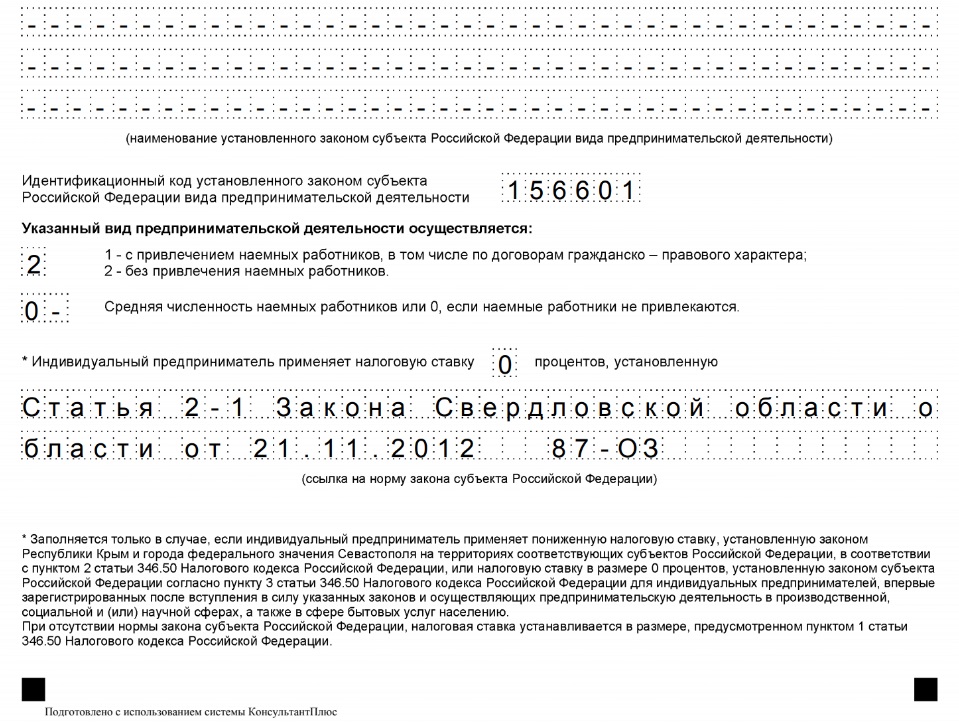

Далее обратите внимание, что внизу вам нужно указать число 0, то есть «ИП применяет налоговую ставку 0% установленную..» и далее вы указываете закон, по которому вы хотите идти по нулевой ставке. Но так как у вас, скорее всего, при чтении этой статьи будет какой-то другой регион, то уточняйте этот момент у юриста.

На третьей странице информация дублируется с той, которая у вас была на первой странице.

Пишите свои вопросы с комментариях, постараюсь на них ответить!

Смотреть видео:

Не забывай задавать свои вопросы по вёрстке или фронтенд разработке у профессионалов на FrontendHelp в режиме онлайн.

Может ли ИП применить к себе ПСН с кодом 62, при этом предоставлять услуги в сети интернет (услуги соответствуют виду деятельности по патенту) и принимать он- лайн платежи(карты, яндекс. деньги и т. п.) за свои услуги?

т. е. есть веб- сервис который работает в соответствии с заявленной в патенте деятельностью и принмает он- лайн платежи.

Дата: 20.07.2017 16:55

- Vk

В консультации принимали участие

Ответы экспертов

В письме Минфина РФ от 13.09.2016 № 03-11-12/53381 сказано об ИП, применяющем ПСН в отношении вида деятельности «Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники) их адаптации и модификации».

Таким образом Минфин РФ сообщил о возможности ИП, имеющего патент на услуги по разработке программ для ЭВМ и баз данных, дистанционно оказывать услуги клиентам (в том числе и иностранным клиентам - нерезидентам РФ) через интернет.

Прошу принять к сведению, что к виду деятельности, который определён пп 62 п. 2 ст. 346.43 НК РФ, относится оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации.

В случае, если ИП получил патент на предоставление указанных услуг в субъекте Российской Федерации и договор на оказание указанных услуг заключён в том же регионе, где и был получен патент, то ИП имеет право оказывать эти услуги через интернет.

-

2017-07-20 17:14:44

В ответе ошибка?

Анатолий Ставский

Небольшое уточнение, чтоб уж наверняка)

Физически договор с клиентом не заключается. На сайте доступен договор- оферта (публичное предложение к заключение договора) в соответствии с которым происходит оказание услуг. в договор- оферте указан субъект РФ такой же как и у патента.

т. е. как я понял - на ИП я могу спокойно принимать платежи от всех клиентов на зависимо от их местоположения, т. к. фактически договор заключается в регионе действия патента?

Вы, в принципе, правильно поняли.

В соответствии с требованиями п. 2 ст. 346.45 НК РФ - Вы покупаете патент по месту жительства или по месту ведения предпринимательской деятельности.

В письме Минфина РФ от 17.11.2011 N 03-11-11/286 даётся разъяснение Минфина по ПСН на примере деятельности на территории нескольких субъектов РФ с одним патентом.

-

2017-07-20 18:04:52

В ответе ошибка?

Анатолий Ставский

Т. е. получается что я могу спокойно работать в рамках заданного вопроса т. к. ничего не нарушается?

При этом онлайн ккт мне нужно использовать со следующего лета?

Ваш дополнительный вопрос получен и рассмотрен.

На указанный Вами адрес электронной почты отправлена информация, которая, надеюсь, Вам пригодится.

-

2017-07-21 07:50:13

В ответе ошибка?

Анатолий Ставский

Здравствуйте.

62: Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации.

Адаптация и модификация относится с программам и базам данных которые я сам разработал или к любым сторонним, которые я внедряю, адаптирую и модифицирую? В данном случае имею ввиду программы 1с: Предприятие, которые я внедряю и дорабатываю под заказчика.

Могу я на этот вид деятельности оформить патент?

Работаю как ИП по безналичному расчету с организациями.

Вы можете и имеете право применять патентную систему налогообложения по выбранной Вами группе 62

(Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги) "ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности" (утв. Приказом Росстандарта от 31.01.2014 N 14-ст) (ред. от 17.07.2019).

Как вариант, выберите основным код:

62.01 — Разработка компьютерного программного обеспечения

62.02 — Деятельность консультативная и работы в области компьютерных технологий;

62.09 — Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая.

-

2019-12-09 14:56:44

В ответе ошибка?

Анатолий Ставский

Добрый день! Если у меня помимо разработки сайтов есть услуги по ведению конткстной рекламы и сео-продвижения, правильно ли формулировать в предмете договора, счетах и актах формулировку "Разработка (или настройка) ПО веб-сайта xxx.ru для ведения контекстной рекламы"?

Я поддерживаю ответ коллеги. Добавлю следующую информацию:

ИП на ПСН может и имеет право работать по безналичному расчету, так как в требованиях НК РФ нет ограничений для рассматриваемой категории налогоплательщиков.

Об этом сказано и в разъясняющих письмах Минфина РФ.

Из поставленного Вами вопроса я поняла, что ИП работает, в основном, с юридическими лицами. В таком случае прошу обратить внимание, что ИП на ПСН можно работать с юридическими лицами, если вид деятельности, который прописан в его патенте, полностью соответствует формулировке, содержащейся в перечне гл. 26.5 НК РФ.

При этом, ИП нельзя работать с юридическими лицами в рамках патентного налогобложения, если формулировка вида деятельности в его патенте отличается от перечня в НК РФ или вообще отсутствует в нем, по причине того, что дополнительно введена региональными властями.

По таким операциям с юридическими лицами ИП должен использовать другой режим налогообложения.

Искренне желаю Вам удачи.

-

2017-07-20 17:35:58

В ответе ошибка?

Ольга

Ольга, здравствуйте! По юр. лицам немного не верно, т. е. у меня в основном оплаты идут от физиков, но по безналу(через платежный агрегатор яндекс. касса они платят с банковских карт, электронных кошельков, а я получаю средства от яндекс. кассы в рублях на на мой р/с)

Ваше замечание принято. Возможно я не всё поняла из Вашего сообщения, тогдадополните, пожалуйста, Ваш вопрос и консультация будет более предметной и точной.

-

2017-07-20 18:24:31

В ответе ошибка?

Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации.

Может, при условии соблюдения ряда условий.

Предприниматели на ПСН должны осуществлять кассовые операции в соответствии с Порядком ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утв. указанием Банка России от 11.03.2014 № 3210- У.

Кроме того, они должны соблюдать требования Федерального закона от 22.05.2003 № 54- ФЗ "О применении контрольно- кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Обратите внимание, что предприниматели на ПСН могут осуществлять расчеты без применения контрольно- кассовой техники. Однако это возможно только в отношении деятельности, по которой законами субъектов РФ предусмотрено применение ПСН (п. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54- ФЗ в редакции Федерального закона от 25.06.2012 № 94- ФЗ).

Если налогоплательщик не применяет ККТ, то по требованию покупателя (клиента) он должен выдать документ (товарный чек, квитанцию или другой документ, подтверждающий прием денежных средств за соответствующий товар, работу или услугу).

Если налогоплательщик не применяет ККТ, то к 1 июля 2018 года он обязан перейти на применение онлайн- кассы. Однако до этого момента он может добровольно применять новую ККТ (п. 3, 7 ст. 7 Федерального закона от 03.07.2016 № 290- ФЗ).

ККТ не применяется при осуществлении расчетов с использованием электронного средства платежа без его предъявления между организациями и (или) индивидуальными предпринимателями (п. 9 ст. 2 Закона № 54- ФЗ).

-

2017-07-20 18:19:19

В ответе ошибка?

Я полностью согласна с ответами коллег. От себя могу добавить,

что только для ИП предназначена патентная система налогообложения. Ваш вид деятельности 62 оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации входит в перечень разрешенных под патент в 2017 году Налоговым кодексом для индивидуального предпринимателя,(статье 346.43).

Так же Вам необходимо учесть, чтобы иметь право работать на ПСН, надо соответствовать требованиям НК РФ. На патенте вправе работать только индивидуальные предприниматели количество работников у которых не должно превышать 15 человек. Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

Читайте также: