Налоговая требует кс 6

Опубликовано: 15.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В адрес ООО поступило требование о предоставлении документов (информации) в соответствии с п. 2 ст. 93 НК РФ, абзацем вторым п. 5 ст. 93.1 НК РФ. Требуется представить за 2018 год все имеющиеся договоры с контрагентом общества, счета-фактуры, акты, транспортные и товарно-транспортные накладные, оборотно-сальдовые ведомости, карточки счетов, деловую переписку с контрагентом, доверенности и иные документы. При этом налоговым органом не поименовано, в рамках какого мероприятия истребуются документы (информация), не идентифицированы документы (информация), которые нужно представить.

Нужно ли ООО отвечать на такое требование?

К сведению:

Отказ лица от представления истребуемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную п. 2 ст. 126 НК РФ (п. 6 ст. 93.1 НК РФ, письма Минфина России от 10.07.2017 N 03-02-08/43465, ФНС России от 27.06.2017 N СА-4-9/12220@, от 27.06.2017 N ЕД-4-2/12216@, определение ВС РФ от 16.11.2018 N 309-КГ18-18488, постановление Девятнадцатого ААС от 05.11.2019 N 19АП-6102/19)).

В свою очередь, неправомерное несообщение (несвоевременное сообщение) истребуемой информации, в том числе относительно конкретной сделки вне рамок налоговой проверки, признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 129.1 НК РФ.

Помимо штрафа за непредставление документов и информации, на должностное лицо организации может быть наложен штраф в размере 300-500 руб. (п. 4 ст. 108 НК РФ, ч. 1 ст. 15.6 КоАП РФ).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Сроки представления в налоговый орган документов (информации) по встречной проверке;

- Энциклопедия решений. Поручение налогового органа, проводящего налоговую проверку, об истребовании документов (информации) у третьих лиц (по встречным проверкам);

- Энциклопедия решений. Истребование налоговым органом документов и информации у третьих лиц (встречные проверки);

- Энциклопедия решений. Сроки представления в налоговый орган документов (информации) по встречной проверке;

- Энциклопедия решений. Ответственность за неправомерное несообщение (несвоевременное сообщение) сведений налоговому органу (п.п. 1 и 2 ст. 129.1 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Войнова Оксана

Ответ прошел контроль качества

28 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

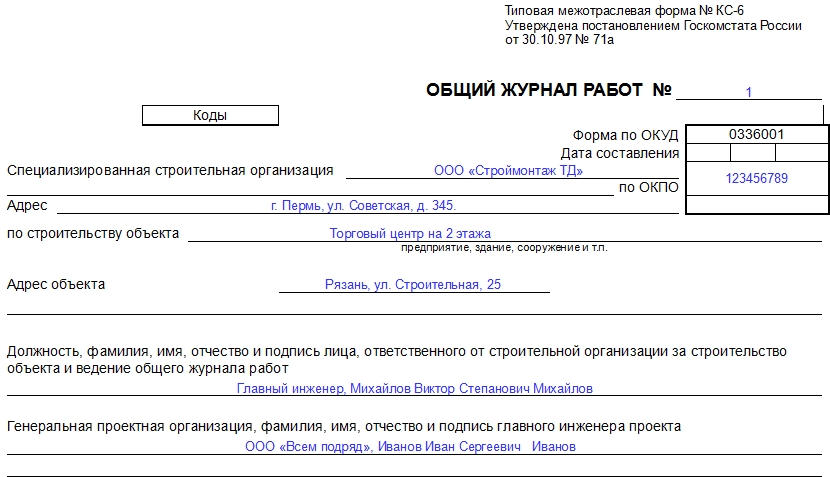

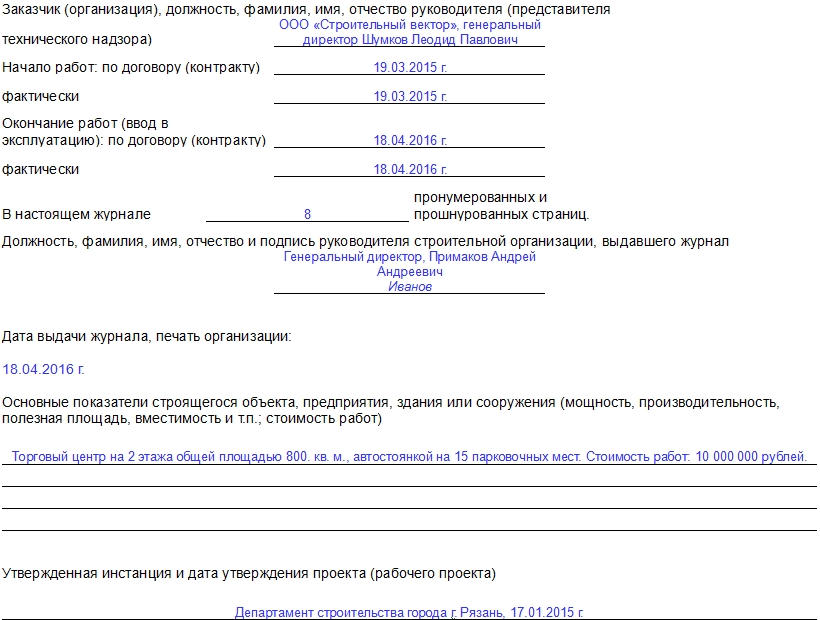

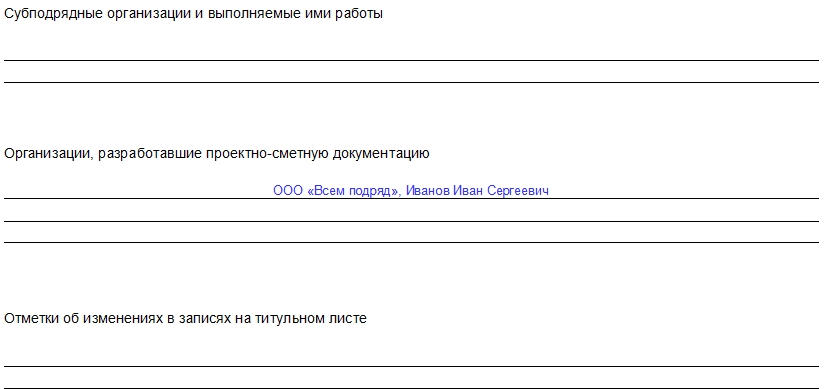

Унифицированная форма КС-6 – это, по сути, журнал, в котором отражаются все наиболее важные сведения о строительных работах: сроки исполнения, объекты, этапы, затраченные материалы, ответственные лица, надзорные организации и т.д. Данный документ имеет юридическое значение, поэтому вся информация, занесенная в него должна иметь подтверждение. Главная цель журнала КС-6 – фиксация контроля за ходом строительно-монтажных и ремонтных работ.

Кто должен заполнять форму КС-6

Как правило, оформлением данного журнала занимается либо прораб, либо начальник участка, причем делать это он должен с самого начала строительной деятельности на объекте. Сведения об ответственном лице обязательно указываются в журнале на титульной странице.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Правила заполнения КС-6

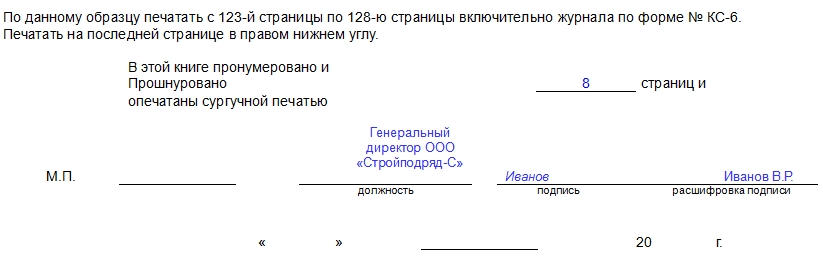

Первое, что необходимо сделать, открывая новый журнал – прошить его белой капроновой ниткой. С обратной стороны журнала на прошивку наклеивается листок со следующим текстом: «прошнуровано, пронумеровано, скреплено печатью», здесь же указывается количество листов (цифрой и прописью), ставится печать и подпись ответственного лица.

С разрешения контролирующих органов журнал можно вести и в электронном виде. Но в этом случае необходимо обеспечить ему надежную защиту от свободного доступа.

Если строительство объекта требует контроля со стороны Госстройнадзора, то данный журнал по форме КС-6 следует зарегистрировать. Для этого примерно за две недели до начала строительных работ, его нужно передать в надзорную службу, которая ставит на документе свою печать, а также удостоверяет его подписями ответственных сотрудников.

Заполняем титульный лист

Заполнение журнала необходимо начинать с внесения в него основных сведений. На титульный лист нужно в соответствующие строки вписать:

- полное наименование фирмы-подрядчика, ФИО его уполномоченного лица, код организации по ОКПО (из регистрационных документов);

- название и адрес строительного объекта (юридический и реальный);

- полное наименование предприятия – проектировщика, с указанием ФИО его уполномоченного лица;

- полное наименование компании – заказчика и ФИО его уполномоченного лица;

- дату начала строительных работ, а дату их завершения (по договору и фактические);

- ФИО руководителя строительной подрядной организации;

- дату выдачи журнала, закрепленную печатью подрядчика;

- информацию о разрешительном документе на производство строительных работ;

- другие предприятия и лица, также занятые в данном строительстве;

- компанию, непосредственно занимавшуюся разработкой проектных документов;

- сведения об изменениях на первой странице.

Итак, в заполненном виде это будет выглядеть следующим образом:

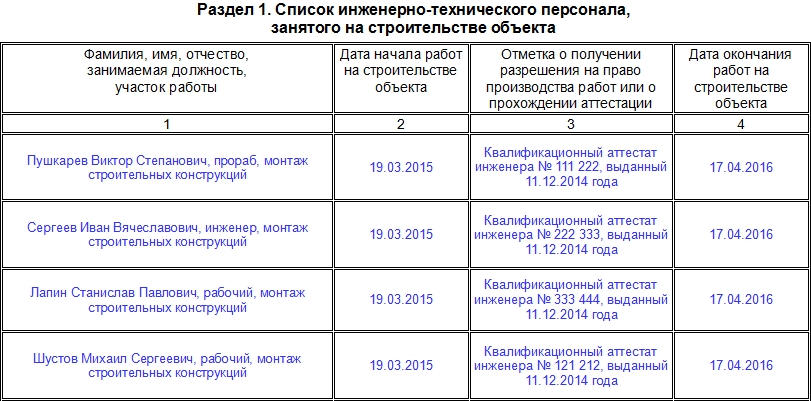

Раздел первый

Здесь нужно указать всех работников, которые заняты в строительстве с обязательной отметкой участка, которым они занимаются. Кроме этого нужно обязательно вписать аттестационные документы, подтверждающие право допуска указанных сотрудников к строительным работам. В соответствующих столбцах надо отметить дату начала и окончания строительных работ на вверенном участке тем или иным специалистом. Раздел заполняется либо руководителем подрядной организации либо его уполномоченным лицом.

Раздел второй

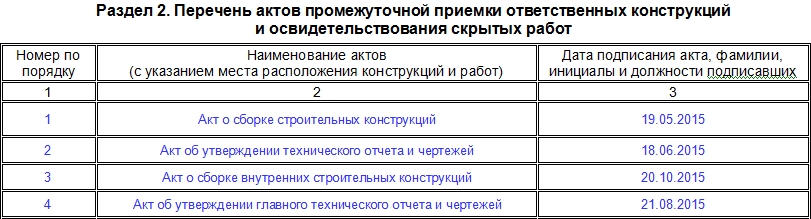

В раздел 2 формы КС-6 вносится полный перечень промежуточных актов, фиксирующих все этапы строительных работ. Как правило, этот список имеется в договоре между заказчиков и подрядчиком.

Раздел третий

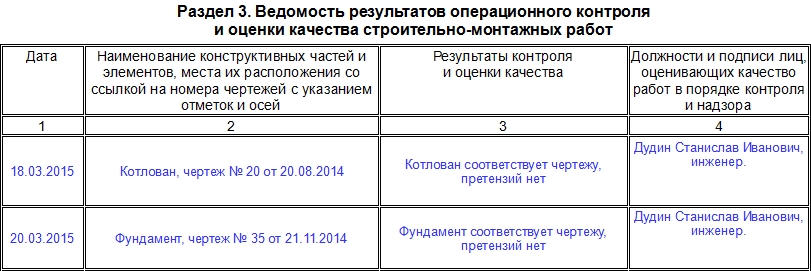

Данный раздел является основным – сюда включается подробная информация обо всех выполненных работах на всех участках строительного объекта с обязательным указанием периода их проведения. Чем более тщательно фиксируются все сведения, тем лучше. Иногда здесь указывают даже номер этажа и помещения, в котором ведутся строительные работы, количество и марку использованного материала и т.д. В этот раздел информация должна вноситься ежедневно до тех пор, пока объект не будет сдан заказчику. Если вдруг в процессе работы произошел сбой, сюда же необходимо вписать его причины, при этом каждая внесенная запись должна быть подписана начальником участка или прорабом, контролирующим ход работ.

Раздел четвёртый

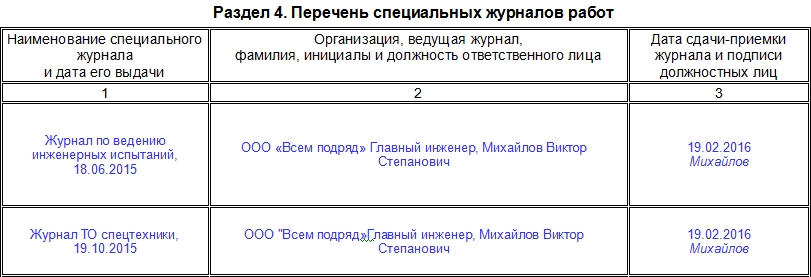

Тут вписывается весь перечень журналов и других документов, ведущихся на строительном объекте с подробным указанием организации, выдавшей тот или иной журнал, а также ответственного за его заполнение должностного лица.

Раздел пятый

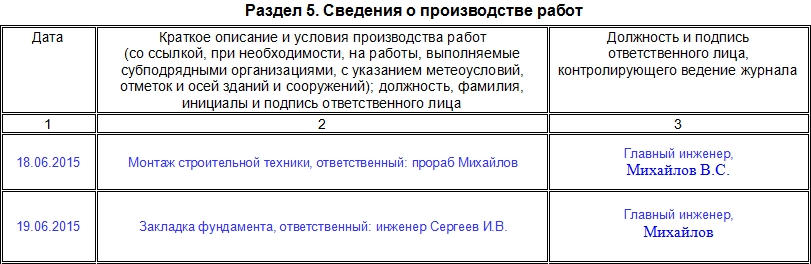

Здесь необходимо указывать сведения о контроле подрядчика за процессом строительства с кратким описанием сопутствующих условий. Обязательно надо указать даты проведения всех работ, а также подпись ответственного за ведение журнала сотрудника.

Заполнение раздела 6 формы КС-6 и итога документа

Шестой раздел предназначен для контролирующих структур, представители которых могут вписывать в журнал свои замечания и на их основании требовать устранения различных выявленных нарушений.

В заключение следует указать количество заполненных страниц журнала, а также в обязательном порядке поставить подпись генерального директора компании-застройщика.

После того, как все строительные работы на объекте будут закончены, журнал необходимо сдать в надзорную инстанцию. После его проверки, а также установления факта устранения выявленных нарушений, контролирующая инстанция вернет документ подрядчику, который должен будет тщательно хранить его, в соответствии с установленным законом порядком.

Особенно если они странные

Если вы ИП или руководитель ООО, налоговая инспекция иногда присылает вам требования.

Они бывают двух видов. Во-первых , налоговики могут потребовать что-то заплатить, это требование об уплате налога. Во-вторых — ответить: пояснить или представить документы. Требования что-то пояснить часто бывают непонятными: например, нужно объяснить расхождение в 4 млн рублей при сумме декларации 3 млн. А иногда требуют просто принять к сведению какую-то информацию.

Я 16 лет работаю бухгалтером — сначала по найму, а теперь как ИП. Консультирую предпринимателей и веду учет. В статье расскажу, как отвечать на требования налоговой что-то пояснить или представить документы и почему делать это обязательно.

Зачем налоговая требует пояснения или документы

ИФНС может прислать требование, если у нее возникли к вам вопросы в следующих ситуациях.

Во время налоговой проверки. Она может быть выездной, то есть на территории налогоплательщика, или камеральной — когда ИП или ООО сдает декларацию, а налоговики проверяют ее у себя. Если ИФНС что-то непонятно, придется объясняться. Например, если в отчетности написано одно, а в документах, которые находятся в налоговой, — другое.

Когда проверяют какую-то компанию или ИП и, чтобы подтвердить информацию, опрашивают контрагентов. Например, предприниматель в своем магазине продает печенье, которое покупает на кондитерской фабрике. У этой фабрики идет выездная налоговая проверка за 2017—2019 годы , поэтому ИП присылают требование представить в налоговую все накладные на печенье за этот период.

Когда проверяют конкретную сделку вне налоговых проверок. Например, фирма купила нежилое помещение. Налоговая инспекция считает, что продавец не уплатил положенные налоги, и проверяет именно эту сделку, запрашивая документы у продавца и покупателя.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Что будет, если не ответить

Если проигнорировать требование о представлении документов, грозит штраф — 200 Р за каждый непредставленный документ о своей деятельности.

Если не представить документы или пояснения по встречной проверке, штраф составит 10 000 Р , а при запросе документов о конкретной сделке — 5000 Р .

Если не дать пояснения в любых других случаях, оштрафуют на 5000 Р . А если в течение года повторно проигнорировать такое требование ИФНС, штраф вырастет в четыре раза — до 20 000 Р .

Если налоговики попросили пояснить или уточнить налоговую декларацию и вы ее уточнили — этого достаточно, дополнительные письма можно не писать. Но если не уточнить декларацию или не объяснить письменно, что в ней все верно, — грозит штраф. Игнорировать требования налоговой — дорогое удовольствие, поэтому отвечать на них надо обязательно.

Как правильно отвечать

На требование что-то пояснить необходимо ответить письменно. Еще нужно зафиксировать, что ответ передан в налоговую, — квитанцией оператора электронного документооборота или подписью и штампом инспектора. К пояснениям можно приложить подтверждающие документы, но это необязательно.

Если требование поступило во время камеральной проверки декларации по НДС, то пояснения надо передать электронно по утвержденному ФНС формату. Во всех остальных случаях пояснения можно составить в свободной форме и передать в инспекцию лично, по почте или электронно. Это относится и к требованию налоговой представить документы.

На требование представить документы. Когда ИФНС просит документы, надо представить их копии, заверенные налогоплательщиком. Не надо заверять копии нотариально или отдавать оригиналы: налоговики не будут копировать их за свой счет. Они вправе ознакомиться с оригиналами, но не более того.

На каждой копии должно быть написано «копия верна», дата, должность, подпись и расшифровка подписи того, у кого есть право заверять документы. Документы ИП может заверять сам предприниматель, ООО — руководитель фирмы. Они могут передавать свое право подписи по доверенности.

Многостраничные документы нужно прошить и заверить одной надписью в месте прошивания. Есть и другие правила, как заверять бумажные документы, — им посвящено приложение 18 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@.

Документы надо передавать по описи, чтобы было документальное доказательство того, что вы свою обязанность выполнили. Если передаете документы в ИФНС лично, в описи должен расписаться сотрудник инспекции. Если отправляете почтой, опись подписывает оператор почтовой связи. Если электронно, то оператор ЭДО формирует электронную квитанцию.

Так процесс должен выглядеть в идеале. Но иногда налоговая хитрит или пишет в требовании то, что трудно понять и на что еще труднее ответить. Вот какие могут быть сложности с требованиями от налоговой и как на них реагировать.

Есть еще несколько поводов для требований от налоговой по закону. Например:

- Уточненная декларация, в которой уменьшена сумма налога к уплате.

- Декларация, в которой заявлен убыток.

- Декларация по НДС или акцизам с суммой налога к возмещению.

Ограничения по срокам есть не только у налогоплательщика, но и у ИФНС. Она вправе направлять требования в рамках камеральной проверки в течение 3 месяцев со дня, когда компания или ИП представит декларацию или расчет. Исключение — когда требование направили в рамках дополнительных мероприятий налогового контроля.

Провести дополнительные мероприятия вправе руководитель налоговой инспекции в ходе проверки. Это возможно, например, если нужны еще какие-то доказательства нарушения налогового законодательства. Тогда могут запросить дополнительные документы за пределами трехмесячного срока.

Декларацию по НДС налоговики проверяют в течение 2 месяцев, но этот срок могут продлить до 3 месяцев — также по решению руководителя инспекции.

Если ИФНС пропустила срок, выставлять требование она не вправе.

Как бывает. Иногда налоговая инспекция пропускает трехмесячный срок камералки, а потом спохватывается и хочет задать какой-нибудь вопрос о прошедшем периоде.

Например, у одного ООО произошла такая история. Организация не вела деятельность, в штате числился единственный учредитель — генеральный директор. Зарплата не начислялась, ведь деятельности не было и директор находился в отпуске за свой счет.

За 2019 год компания сдала нулевую форму расчета страховых взносов, РСВ, так как начислений взносов с зарплаты директора не было. Организация была на общей системе налогообложения, поэтому за этот же год сдала декларацию по налогу на прибыль. В ней был внереализационный доход — это списание старой задолженности с истекшим сроком, не востребованной кредитором. ООО обязано ее списать и исчислить с нее налог на прибыль, что компания и сделала.

Налоговой инспекции это показалось подозрительным: доход есть, а зарплату не начисляли. Задать этот вопрос вовремя можно было в течение 3 месяцев со дня сдачи РСВ или декларации по налогу на прибыль за 2019 год. Но налоговики срок пропустили. Поэтому они пошли на маленькую хитрость.

После первого квартала 2020 года организация, как положено, сдала очередные расчеты и декларации, в том числе РСВ с нулевыми показателями. В срок для камеральной проверки РСВ за первый квартал 2020 года инспекция прислала требование, в заголовке которого запрашивала пояснения по РСВ за этот квартал. А в тексте требования речь шла о 2019 годе, который ее интересовал на самом деле.

Как отвечать на требование. Не надо поддаваться на провокацию. Спрашивали про первый квартал 2020 года — отвечать можно только про него. Главное — ответить.

Естественно, в этот период у компании никаких расхождений уже не было, поэтому она так и написала.

В требованиях по результатам камералки есть еще одна тонкость. Если подать уточненную декларацию или расчет, камеральная проверка первоначальной декларации прекращается, начинается камералка новой. Срок при этом начинает течь заново — со дня сдачи уточненной декларации. То есть сдали уточненную декларацию — продлили срок камеральной проверки.

Еще во время камералки налоговые инспекторы могут требовать пояснения, но не вправе требовать документы. Если только это прямо не предусмотрено налоговым кодексом: например, могут требовать счета-фактуры при камеральной проверке декларации по НДС с суммой налога к возмещению. Поэтому документы к пояснениям, как правило, прикладывать не нужно — достаточно письменно ответить на вопрос.

Как должно быть. Налоговая инспекция должна запрашивать пояснения, только если обнаружит какие-то ошибки и несоответствия. Какие именно ошибки и несоответствия — должно быть указано в самом требовании.

Как бывает. Чаще всего из текста требования хорошо понятно, что именно случилось и почему запрашивают пояснения. Но бывает и иначе.

Так, предприниматель на упрощенке сдал налоговую декларацию с суммой дохода 4 357 735 Р . Все доходы он получил на расчетный счет в банке. Через некоторое время ему пришло требование пояснить расхождение в размере 4 172 508,53 Р между декларацией и поступлениями на расчетный счет.

Расхождение — это разница между декларацией и суммой, которую ИП получил через банк. В какую сторону — инспекция не написала. Тут возможны два варианта:

- расхождение в меньшую сторону. То есть, по мнению ИФНС, предприниматель получил на расчетный счет 4 357 735 Р − 4 172 508,53 Р = 185 226,47 Р ;

- расхождение в большую сторону. То есть налоговая считает, что предприниматель получил 4 357 735 Р + 4 172 508,53 Р = 8 530 243,53 Р .

Во втором случае разница огромная.

Как отвечать на требование. В первую очередь надо проверить свою декларацию и документы, из которых вы брали суммы для нее. На УСН это книга учета доходов и расходов и банковская выписка — та, что выдал банк, а не автоматически загруженная в программу учета.

В итоге предприниматель выяснил, что в поступлениях на расчетный счет была одна сумма, которая не являлась доходом и не облагалась налогом. Это возврат денег из бюджета, примерно 200 Р . А еще облагаемый доход был завышен на 2 тысячи. Последнее произошло из-за того , что приход денег задублировался в учетной программе при автоматической выгрузке, а данные учета не сверили с выпиской из банка.

Предпринимателю повезло, что он завысил доход в декларации по сравнению с реальным, а не занизил его. Иначе пришлось бы заплатить штраф — обычно 20% от неуплаченной суммы — и пени. Сдавать уточненную декларацию в этом случае было бы обязательно.

В итоге предприниматель ответил налоговой, что расхождения совсем небольшие — 2 тысячи. Выяснять, почему в требовании спрашивают про 4 млн, необязательно. Главное — ответить по существу.

Как должно быть. Требование могут прислать в рамках проверки контрагента — это так называемая встречная налоговая проверка, встречка. По встречке просят документы, которые подтверждают сделки с каким-то одним контрагентом. Если с ним было мало взаимоотношений, то ответить просто. Если встречка прилетела по ключевому поставщику или покупателю — придется много копировать.

Срок представления документов по встречной проверке — 5 рабочих дней. К требованию о представлении документов во время встречки прикладывается копия поручения той налоговой, что проверяет контрагента. Запросить могут договоры, счета, акты выполненных работ, акты сверок, оборотно-сальдовые ведомости и другие документы.

Как бывает. Я ИП уже много лет — и однажды получила в рамках встречной проверки требование представить счет, договор, акты приемки-сдачи услуг, акты сверки и платежные поручения по контрагенту-организации.

Казалось бы , ничего особенного, если не знать, о какой сделке идет речь. У контрагента, которого проверяла налоговая, я заказывала надгробный памятник на могилу своей бабушки. Никакого отношения к предпринимательской деятельности эта сделка не имела. Но поскольку у меня есть статус ИП — налоговики увидели это по ИНН, — мне направили требование как предпринимателю.

Памятник я заказывала в интернет-магазине, оплачивала личной картой — никаких документов по сделке, кроме квитанции об оплате, у меня не было.

Как отвечать на требование. Налоговая инспекция вправе запрашивать информацию, необходимую для проверки, не только у налогоплательщиков, но и у любых других лиц. Однако если сделка личная, то обычный гражданин не обязан составлять и хранить документы по ней.

Даже если вы ИП, требовать у вас могут только те документы, что служат основанием или подтверждением начисления или уплаты налогов и сборов, а также основанием для подтверждения расходов.

Поэтому на требование я ответила, что заказ у организации делала в личных целях, к предпринимательской деятельности он отношения не имеет. Акт приемки-сдачи работ не подписывала.

Как должно быть. Налоговая инспекция может писать письма: рассылать информационные сообщения, напоминать о сроках уплаты налогов, пояснять свое мнение. Это справочная информация для налогоплательщика. На такие письма отвечать не надо.

Как бывает. Почему-то иногда вместо писем налоговая предпочитает присылать требования.

Например, один предприниматель нанимал работников, платил им зарплату и сдавал все положенные отчеты, включая расчет по страховым взносам. Потом работники уволились, а предприниматель продолжил сдавать отчеты, но уже с нулевыми показателями на всякий случай, чтобы не получить штраф за несдачу расчета.

Его налоговая решила разъяснить предпринимателю, что сдавать нулевой РСВ ему не надо. А сообщить это решила требованием.

Предприниматель ответил так: «Нулевой расчет по страховым взносам обязуюсь не сдавать».

Диркова Е. Ю., генеральный директор, ООО "Бизнес-Бухгалтер"

Согласно Положению по ведению бухгалтерского учета. первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм (положение утверждено приказом Минфина России от 29 июля 1998 г. № 34н). Однако не всегда унифицированные формы обязательны к применению. Штрафные санкции из-за отсутствия таких форм или недостатков в их оформлении противозаконны.

Типовые формы нужно утвердить

До 2009 года в учетной политике организации не требовалось утверждать типовые формы первичной документации (п. 5 ПБУ 1/98). При этом типовыми считаются унифицированные формы. А вот начиная с этого года в учетной политике подлежат утверждению все применяемые формы «первички» - без каких-либо исключений (п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 6 октября 2008 г. № 106н).

Спрашивается, разве унифицированные формы, утвержденные Госкомстатом России, не являются общеобязательными? Вопрос важный, давайте разбираться.

Как ведомственный акт становится нормативным

Вопреки широко распространенному мнению, среди унифицированных форм обязательны к применению не все. Дело в том, что постановления Госкомстата России межведомственного характера, не представлявшиеся на государственную регистрацию в Министерство юстиции РФ (Минюст), не считаются нормативными правовыми актами. Требования таких актов не приравниваются к обязательным государственным предписаниям, рассчитанным на многократное применение. Так вот, в Минюсте рассматривались не все постановления, которыми были введены унифицированные формы.

Действительно, в период утверждения постановлений, содержащих унифицированные формы, Госкомстат России являлся федеральным органом исполнительной власти. Правила издания нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации были установлены постановлением Правительства России от 13 августа 1997 г. № 1009 (далее - Постановление № 1009) и разъясняются приказом Минюста от 4 мая 2007 г. № 88. Так вот в отношении некоторых постановлений Госкомстата России эти правила соблюдены не были. Заметим, что акты, признанные Минюстом не нуждающимися в государственной регистрации, также создают общеобязательные предписания при условии их опубликования.

Запрет на санкции

Разумеется, государственные штрафы за неприменение необязательных форм или несоблюдение ведомственных указаний по их заполнению незаконны. Эта очевидная позиция прямо поддержана пунктом 10 Указа Президента РФ от 23 мая 1996 г. № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти» (далее - Указ № 763). В нем установлено, что ненормативные акты федеральных органов исполнительной власти не влекут правовых последствий как не вступившие в силу. Они не могут служить основанием для регулирования соответствующих правоотношений, применения санкций к организациям за невыполнение содержащихся в них предписаний. На такие акты нельзя ссылаться при разрешении споров, в том числе налоговых.

Формы по учету кассовых операций обязательны

Действие Постановления № 1009 не распространяется на унифицированные формы по учету кассовых операций, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88. Они являются обязательными, хотя в Минюст не представлялись. А дело в том, что применение этих форм регламентировано нормативным правовым актом Банка России (п. 13 Порядка ведения кассовых операций в Российской Федерации, утвержденный Банком России 22 сентября 1993 г. № 40).

Перечислим «ненормативные» унифицированные формы, актуальные для строительной компании. Несоблюдение этих форм подпадает под защиту Указа № 763:

- по учету работ в капитальном строительстве, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100;

- по учету работы строительных машин и механизмов и работ в автомобильном транспорте, утвержденные постановлением Госкомстата России от 28 ноября 1998 г. № 78;

- по учету торговых операций, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132;

- по учету продукции, товарно-материальных ценностей в местах хранения, утвержденные постановлением Госкомстата России от 9 августа 1999 г. № 66;

- по учету результатов инвентаризации, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88.

Ссылка на Указ № 763 не раз позволяла компаниям выиграть налоговые споры в связи с несоблюдением унифицированных форм. Примеры тому можно найти в постановлениях Девятого арбитражного апелляционного суда от 22 октября 2008 г. № 09АП-11557/2008-АК и ФАС Поволжского округа от 19 июня 2008 г. № А55-13067/07, решении Арбитражного суда г. Москвы от 4 июня 2007 г. № А40-17914/07-139-101.

Формы «первички» в строительной деятельности

В центре внимания бухгалтеров строительных компаний - правила заполнения унифицированных форм КС. Рассмотрим их подробнее.

Утверждались формы КС двумя разными постановлениями Госкомстата России, данные о которых представлены в таблице.

Постановление Госкомстата РФ

Рассмотрение в Минюсте

Номера унифицированных форм

наименование

реквизиты

«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»

от 30 октября 1997 г. № 71а

(далее – Постановление № 71а)

По заключению Минюста данный документ в государственной регистрации не нуждается

«Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»

от 11 ноября 1999 г. № 100

(далее – Постановление № 100)

Сведений о представлении в Минюст не имеется. Документ опубликован не был

На основании вышеизложенного формы, утвержденные Постановлением № 100, обязательными считаться не могут. Значит, требования по их применению и заполнению - элемент учетной политики строительной организации. При этом не следует забывать, что правом самостоятельной разработки документации обладают и ваши субподрядчики.

Между тем все формы КС сведены в Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. А пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее - Закон о бухучете) обязывает применять формы, содержащиеся в таких альбомах. Но это требование распространяется только на формы, обязательные для применения всеми организациями на территории России. Основание - пункт 2 статьи 5 Закона о бухучете. Следовательно, Постановление № 100 под действие Закона о бухучете не подпадает.

В то же время следует соблюдать унифицированные формы по учету работ в капитальном строительстве, утвержденные Постановлением № 71а. На том основании, что данный документ, по заключению Минюста, в государственной регистрации не нуждается. Кроме того, он подпадает под действие совместного постановления Госкомстата России от 29 мая 1998 г. № 57а, Минфина России от 18 июня 1998 № 27н, зарегистрированного в Минюсте 16 июля 1998 г. № 1561.

Особенности применения форм

Таким образом, утверждение форм первичной документации в учетной политике заслуживает самого серьезного внимания.

И все же имейте в виду - отступление от необязательных унифицированных форм может повлечь судебное разбирательство с налоговиками, результаты которого могут быть не в пользу организации (см. постановления Семнадцатого арбитражного апелляционного суда от 4 апреля 2008 г. № 17АП-1798/2008-АК, ФАС Северо-Западного округа от 25 июня 2007 г. № А13-13207/ 2006-30). При этом доводы судей следующие. Постановлением Госкомстата России от 29 мая 1998 г. № 57а и Минфина России от 18 июня 1998 г. № 27н утвержден Порядок поэтапного введения в организациях (независимо от формы собственности), осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации. Согласно указанному Порядку, с 1 января 1999 года первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным Госкомстатом России в 1997-1998 годах по согласованию с Минфином России, Минэкономики России и другими заинтересованными федеральными органами исполнительной власти по разделам учета, в том числе по учету работ в капитальном строительстве.

В каких случаях использовать форму № КС-2?

А в связи с применением формы № КС-2 «Акт о приемке выполненных работ» заметим, что она не предназначена для передачи результата работ от подрядчика к заказчику, как того требует пункт 4 статьи 753 Гражданского кодекса РФ. Акт по форме № КС-2 необходим для формирования Справки о стоимости выполненных работ и затрат по форме № КС-3, которая служит целям текущего финансирования строительства.

В договоре подряда стороны вправе установить, что форма № КС-2 удостоверяет переход права собственности на результат работ при двух условиях. Во-первых, предмет договора не должен требовать применения обязательных форм № КС-11 «Акт приемки законченного строительством объекта» или № КС-14 «Акт приемки законченного строительством объекта приемочной комиссией». А во-вторых, при продолжающихся работах передается лишь результат, который может быть идентифицирован собственником. К примеру, сравните два варианта описания одних и тех же работ: «оштукатурено 100 кв. м» или «оштукатурена северная стена здания до уровня 3-го этажа». Какие «100 кв. м» переданы в первом случае - непонятно, о какой же собственности заказчика тогда можно вести речь?

Случается, что формами № КС-2 документируют «нестроительные» операции. Тем не менее применение ненадлежащего бланка не влечет недействительность документа. Главное - чтобы в нем были соблюдены все обязательные реквизиты, перечисленные в пункте 2 статьи 9 Закона о бухучете. Эту точку зрения подтверждает постановление ФАС Центрального округа от 20 октября 2008 г. № А14-3-2007610/28.

Общий журнал работ

Обратите внимание: наряду с журналом № КС-6 «Общий журнал работ» необходимо вести общий журнал работ по образцу и в соответствии с порядком, утвержденным приказом Ростехнадзора от 12 апреля 2007 г. № 7. Этот журнал обязателен, поскольку названный приказ зарегистрирован в Минюсте. А вот первичным документом он не считается.

Особенно если они странные

Если вы ИП или руководитель ООО, налоговая инспекция иногда присылает вам требования.

Они бывают двух видов. Во-первых , налоговики могут потребовать что-то заплатить, это требование об уплате налога. Во-вторых — ответить: пояснить или представить документы. Требования что-то пояснить часто бывают непонятными: например, нужно объяснить расхождение в 4 млн рублей при сумме декларации 3 млн. А иногда требуют просто принять к сведению какую-то информацию.

Я 16 лет работаю бухгалтером — сначала по найму, а теперь как ИП. Консультирую предпринимателей и веду учет. В статье расскажу, как отвечать на требования налоговой что-то пояснить или представить документы и почему делать это обязательно.

Зачем налоговая требует пояснения или документы

ИФНС может прислать требование, если у нее возникли к вам вопросы в следующих ситуациях.

Во время налоговой проверки. Она может быть выездной, то есть на территории налогоплательщика, или камеральной — когда ИП или ООО сдает декларацию, а налоговики проверяют ее у себя. Если ИФНС что-то непонятно, придется объясняться. Например, если в отчетности написано одно, а в документах, которые находятся в налоговой, — другое.

Когда проверяют какую-то компанию или ИП и, чтобы подтвердить информацию, опрашивают контрагентов. Например, предприниматель в своем магазине продает печенье, которое покупает на кондитерской фабрике. У этой фабрики идет выездная налоговая проверка за 2017—2019 годы , поэтому ИП присылают требование представить в налоговую все накладные на печенье за этот период.

Когда проверяют конкретную сделку вне налоговых проверок. Например, фирма купила нежилое помещение. Налоговая инспекция считает, что продавец не уплатил положенные налоги, и проверяет именно эту сделку, запрашивая документы у продавца и покупателя.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Что будет, если не ответить

Если проигнорировать требование о представлении документов, грозит штраф — 200 Р за каждый непредставленный документ о своей деятельности.

Если не представить документы или пояснения по встречной проверке, штраф составит 10 000 Р , а при запросе документов о конкретной сделке — 5000 Р .

Если не дать пояснения в любых других случаях, оштрафуют на 5000 Р . А если в течение года повторно проигнорировать такое требование ИФНС, штраф вырастет в четыре раза — до 20 000 Р .

Если налоговики попросили пояснить или уточнить налоговую декларацию и вы ее уточнили — этого достаточно, дополнительные письма можно не писать. Но если не уточнить декларацию или не объяснить письменно, что в ней все верно, — грозит штраф. Игнорировать требования налоговой — дорогое удовольствие, поэтому отвечать на них надо обязательно.

Как правильно отвечать

На требование что-то пояснить необходимо ответить письменно. Еще нужно зафиксировать, что ответ передан в налоговую, — квитанцией оператора электронного документооборота или подписью и штампом инспектора. К пояснениям можно приложить подтверждающие документы, но это необязательно.

Если требование поступило во время камеральной проверки декларации по НДС, то пояснения надо передать электронно по утвержденному ФНС формату. Во всех остальных случаях пояснения можно составить в свободной форме и передать в инспекцию лично, по почте или электронно. Это относится и к требованию налоговой представить документы.

На требование представить документы. Когда ИФНС просит документы, надо представить их копии, заверенные налогоплательщиком. Не надо заверять копии нотариально или отдавать оригиналы: налоговики не будут копировать их за свой счет. Они вправе ознакомиться с оригиналами, но не более того.

На каждой копии должно быть написано «копия верна», дата, должность, подпись и расшифровка подписи того, у кого есть право заверять документы. Документы ИП может заверять сам предприниматель, ООО — руководитель фирмы. Они могут передавать свое право подписи по доверенности.

Многостраничные документы нужно прошить и заверить одной надписью в месте прошивания. Есть и другие правила, как заверять бумажные документы, — им посвящено приложение 18 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@.

Документы надо передавать по описи, чтобы было документальное доказательство того, что вы свою обязанность выполнили. Если передаете документы в ИФНС лично, в описи должен расписаться сотрудник инспекции. Если отправляете почтой, опись подписывает оператор почтовой связи. Если электронно, то оператор ЭДО формирует электронную квитанцию.

Так процесс должен выглядеть в идеале. Но иногда налоговая хитрит или пишет в требовании то, что трудно понять и на что еще труднее ответить. Вот какие могут быть сложности с требованиями от налоговой и как на них реагировать.

Есть еще несколько поводов для требований от налоговой по закону. Например:

- Уточненная декларация, в которой уменьшена сумма налога к уплате.

- Декларация, в которой заявлен убыток.

- Декларация по НДС или акцизам с суммой налога к возмещению.

Ограничения по срокам есть не только у налогоплательщика, но и у ИФНС. Она вправе направлять требования в рамках камеральной проверки в течение 3 месяцев со дня, когда компания или ИП представит декларацию или расчет. Исключение — когда требование направили в рамках дополнительных мероприятий налогового контроля.

Провести дополнительные мероприятия вправе руководитель налоговой инспекции в ходе проверки. Это возможно, например, если нужны еще какие-то доказательства нарушения налогового законодательства. Тогда могут запросить дополнительные документы за пределами трехмесячного срока.

Декларацию по НДС налоговики проверяют в течение 2 месяцев, но этот срок могут продлить до 3 месяцев — также по решению руководителя инспекции.

Если ИФНС пропустила срок, выставлять требование она не вправе.

Как бывает. Иногда налоговая инспекция пропускает трехмесячный срок камералки, а потом спохватывается и хочет задать какой-нибудь вопрос о прошедшем периоде.

Например, у одного ООО произошла такая история. Организация не вела деятельность, в штате числился единственный учредитель — генеральный директор. Зарплата не начислялась, ведь деятельности не было и директор находился в отпуске за свой счет.

За 2019 год компания сдала нулевую форму расчета страховых взносов, РСВ, так как начислений взносов с зарплаты директора не было. Организация была на общей системе налогообложения, поэтому за этот же год сдала декларацию по налогу на прибыль. В ней был внереализационный доход — это списание старой задолженности с истекшим сроком, не востребованной кредитором. ООО обязано ее списать и исчислить с нее налог на прибыль, что компания и сделала.

Налоговой инспекции это показалось подозрительным: доход есть, а зарплату не начисляли. Задать этот вопрос вовремя можно было в течение 3 месяцев со дня сдачи РСВ или декларации по налогу на прибыль за 2019 год. Но налоговики срок пропустили. Поэтому они пошли на маленькую хитрость.

После первого квартала 2020 года организация, как положено, сдала очередные расчеты и декларации, в том числе РСВ с нулевыми показателями. В срок для камеральной проверки РСВ за первый квартал 2020 года инспекция прислала требование, в заголовке которого запрашивала пояснения по РСВ за этот квартал. А в тексте требования речь шла о 2019 годе, который ее интересовал на самом деле.

Как отвечать на требование. Не надо поддаваться на провокацию. Спрашивали про первый квартал 2020 года — отвечать можно только про него. Главное — ответить.

Естественно, в этот период у компании никаких расхождений уже не было, поэтому она так и написала.

В требованиях по результатам камералки есть еще одна тонкость. Если подать уточненную декларацию или расчет, камеральная проверка первоначальной декларации прекращается, начинается камералка новой. Срок при этом начинает течь заново — со дня сдачи уточненной декларации. То есть сдали уточненную декларацию — продлили срок камеральной проверки.

Еще во время камералки налоговые инспекторы могут требовать пояснения, но не вправе требовать документы. Если только это прямо не предусмотрено налоговым кодексом: например, могут требовать счета-фактуры при камеральной проверке декларации по НДС с суммой налога к возмещению. Поэтому документы к пояснениям, как правило, прикладывать не нужно — достаточно письменно ответить на вопрос.

Как должно быть. Налоговая инспекция должна запрашивать пояснения, только если обнаружит какие-то ошибки и несоответствия. Какие именно ошибки и несоответствия — должно быть указано в самом требовании.

Как бывает. Чаще всего из текста требования хорошо понятно, что именно случилось и почему запрашивают пояснения. Но бывает и иначе.

Так, предприниматель на упрощенке сдал налоговую декларацию с суммой дохода 4 357 735 Р . Все доходы он получил на расчетный счет в банке. Через некоторое время ему пришло требование пояснить расхождение в размере 4 172 508,53 Р между декларацией и поступлениями на расчетный счет.

Расхождение — это разница между декларацией и суммой, которую ИП получил через банк. В какую сторону — инспекция не написала. Тут возможны два варианта:

- расхождение в меньшую сторону. То есть, по мнению ИФНС, предприниматель получил на расчетный счет 4 357 735 Р − 4 172 508,53 Р = 185 226,47 Р ;

- расхождение в большую сторону. То есть налоговая считает, что предприниматель получил 4 357 735 Р + 4 172 508,53 Р = 8 530 243,53 Р .

Во втором случае разница огромная.

Как отвечать на требование. В первую очередь надо проверить свою декларацию и документы, из которых вы брали суммы для нее. На УСН это книга учета доходов и расходов и банковская выписка — та, что выдал банк, а не автоматически загруженная в программу учета.

В итоге предприниматель выяснил, что в поступлениях на расчетный счет была одна сумма, которая не являлась доходом и не облагалась налогом. Это возврат денег из бюджета, примерно 200 Р . А еще облагаемый доход был завышен на 2 тысячи. Последнее произошло из-за того , что приход денег задублировался в учетной программе при автоматической выгрузке, а данные учета не сверили с выпиской из банка.

Предпринимателю повезло, что он завысил доход в декларации по сравнению с реальным, а не занизил его. Иначе пришлось бы заплатить штраф — обычно 20% от неуплаченной суммы — и пени. Сдавать уточненную декларацию в этом случае было бы обязательно.

В итоге предприниматель ответил налоговой, что расхождения совсем небольшие — 2 тысячи. Выяснять, почему в требовании спрашивают про 4 млн, необязательно. Главное — ответить по существу.

Как должно быть. Требование могут прислать в рамках проверки контрагента — это так называемая встречная налоговая проверка, встречка. По встречке просят документы, которые подтверждают сделки с каким-то одним контрагентом. Если с ним было мало взаимоотношений, то ответить просто. Если встречка прилетела по ключевому поставщику или покупателю — придется много копировать.

Срок представления документов по встречной проверке — 5 рабочих дней. К требованию о представлении документов во время встречки прикладывается копия поручения той налоговой, что проверяет контрагента. Запросить могут договоры, счета, акты выполненных работ, акты сверок, оборотно-сальдовые ведомости и другие документы.

Как бывает. Я ИП уже много лет — и однажды получила в рамках встречной проверки требование представить счет, договор, акты приемки-сдачи услуг, акты сверки и платежные поручения по контрагенту-организации.

Казалось бы , ничего особенного, если не знать, о какой сделке идет речь. У контрагента, которого проверяла налоговая, я заказывала надгробный памятник на могилу своей бабушки. Никакого отношения к предпринимательской деятельности эта сделка не имела. Но поскольку у меня есть статус ИП — налоговики увидели это по ИНН, — мне направили требование как предпринимателю.

Памятник я заказывала в интернет-магазине, оплачивала личной картой — никаких документов по сделке, кроме квитанции об оплате, у меня не было.

Как отвечать на требование. Налоговая инспекция вправе запрашивать информацию, необходимую для проверки, не только у налогоплательщиков, но и у любых других лиц. Однако если сделка личная, то обычный гражданин не обязан составлять и хранить документы по ней.

Даже если вы ИП, требовать у вас могут только те документы, что служат основанием или подтверждением начисления или уплаты налогов и сборов, а также основанием для подтверждения расходов.

Поэтому на требование я ответила, что заказ у организации делала в личных целях, к предпринимательской деятельности он отношения не имеет. Акт приемки-сдачи работ не подписывала.

Как должно быть. Налоговая инспекция может писать письма: рассылать информационные сообщения, напоминать о сроках уплаты налогов, пояснять свое мнение. Это справочная информация для налогоплательщика. На такие письма отвечать не надо.

Как бывает. Почему-то иногда вместо писем налоговая предпочитает присылать требования.

Например, один предприниматель нанимал работников, платил им зарплату и сдавал все положенные отчеты, включая расчет по страховым взносам. Потом работники уволились, а предприниматель продолжил сдавать отчеты, но уже с нулевыми показателями на всякий случай, чтобы не получить штраф за несдачу расчета.

Его налоговая решила разъяснить предпринимателю, что сдавать нулевой РСВ ему не надо. А сообщить это решила требованием.

Предприниматель ответил так: «Нулевой расчет по страховым взносам обязуюсь не сдавать».

Читайте также:

- Какие из перечисленных налогов и сборов являются прямыми

- Расчет суммы акциза на нефтяное сырье подлежащей уплате вычету осуществляется по формуле

- Куда платить единый налог

- Расходы на эдо в налоговом учете

- Что мешало развитию внутренней торговли во франции в середине 18 века стесняли таможенные пошлины