Подоходный налог в австрии

Опубликовано: 15.05.2024

Данный обзор посвящен налоговой политике Австрии – рекомендуем внимательно изучить требования местных властей к резидентам страны

Постоянное проживание в Австрии связано с выплатой государству налогов. Суммы их велики и могут иногда достигать 50% от дохода. Тем не менее австрийцы считаются образцовыми налогоплательщиками, ведь идут эти средства на оздоровление экономики, организацию социальных выплат и медицину.

Особенности налоговой системы Австрии

В Альпийской республике сложилась евроконтинентальная налоговая модель с высокой долей отчислений на медицину, образование и другие социальные нужды. Косвенные налоги в Австрии дают около трети поступлений, остальное – результат прямого налогообложения.

В Австрии функционирует также система уменьшения обложения прибыли юридических лиц (по более низкой ставке) и акционеров (частичная отмена налога на дивиденды независимо от корпорационного налога с прибыли).

Все налогоплательщики в Республике, согласно австрийскому законодательству, подразделяются на два типа:

-

с неограниченной ответственностью: резидент располагает постоянным местом жительства, главным офисом, юридическим адресом и т. п. на территории Австрии, налог выплачивается со всех доходов, в том числе с зарубежных; с ограниченной ответственностью: резидент имеет зарубежное место жительства или проживает в Австрии менее 6 месяцев, не заводил юридического адреса или органов управления в Республике. Выплачиваются налоги лишь за доход, полученный в Австрии.

Ряд государств (страны ЕС, США, Швейцария, Россия, КНР и др.) подписал с Австрией соглашение об избежании двойного налогообложения. Налог с дивидендов платится по месту постоянного проживания плательщика.

Налоги в Австрии для физических лиц

Доход физлиц за календарный год облагается налогом. Согласно действующим законам, налогом облагаются доходы, полученные от:

-

ведения сельского или лесного хозяйства; занятия самостоятельной деятельностью (актуально для врачей и адвокатов); занятия ремеслами, предоставления платных услуг, коммерции; наемного труда; вложения капитала; недвижимости (сдача в аренду земли и др.); других денежных источников (например, от ренты или посреднических услуг и др.).

Подоходный налог в Австрии

| РАЗМЕР ДОХОДА | СТАВКА |

|---|---|

| до 11 000 евро | 0% |

| от 11 000 до 25 000 евро | 36,5% |

| от 25 000 до 60 000 евро | 43,21% |

| свыше 60 000 евро | 50% |

Некоторые категории плательщиков с ограниченной ответственностью облагаются фиксированным налогом в размере 20%, если это:

-

доходы деятелей культуры, писателей, артистов, архитекторов; доходы спортсменов; гонорары артистов, участников развлекательных мероприятий; оплачиваемые консультации.

Доходы полученные от операций с недвижимостью (продажа, сдача в аренду) облагаются налогом по ставке 25%. Налоги на недвижимость в Австрии составляют 1%. При смене владельца земельного участка взимается налог 3,5% от его цены (для близких родственников – 2%).

При подаче декларации налоговым органом может быть принято решение о частичном списании налогов:

-

по 220 евро на ребенка (по 132 евро с каждого родителя при подаче заявления двумя лицами); на особые расходы (на страхование, строительство / ремонт жилья, покупку новых акций и др.) – примерно ¼ часть от общей суммы. При доходе свыше 60 тысяч евро списания не происходит. В случае отсутствия таких расходов вычитается 60 евро; суммы пожертвований на церковь (до 200 евро); суммы благотворительных взносов в пользу науки и гуманитарных организаций (список можно посмотреть на https://www.bmf.gv.at/Steuern/Fachinformation/Einkommensteuer/AbsetzbarkeitvonSpenden/_start.htm); на непредвиденные траты (лечение, форс-мажорные ситуации, напрмер, стихийные бедствия, потеря кормильца и др.); на оплату детского сада (не более 2300 евро в год).

Если налогоплательщик является единственным кормильцем в семье, австрийские власти предоставят ему налоговые льготы (364 евро – при отсутствии детей, 494 евро – если в семье один ребенок, 660 евро – если в семье двое детей, и 220 евро – за каждого последующего ребенка).

Налог на наследство в Австрии был отменен в 2008 г. Все дарения в кругу семьи (кроме недвижимости) декларируются в случае превышения 50 000 евро за 5 лет, вне семьи – 15 000 евро.

Налоги при покупке автомобиля в Австрии

Если вы планируете купить в Австрии новый автомобиль, готовьтесь заплатить НДС – 20%. Затем за легковую машину нужно уплатить регистрационный налог, а также специальный сбор (получение номерного знака и сертификата).

Транспортный налог в Австрии составляет от 68 до 82 центов (за kW мощности). Точный способ рассчитать сумму выплаты можно посмотреть на сайте Министерства Финансов Австрии (http://www.nova-rechner.at/index.php/rechner-menu/rechner-privat).

Дорожный налог в Австрии

Дорожный налог в Австрии оплачивается путем покупки специальной виньетки-стикера на 10 дней (8,40 евро), на 2 месяца (24,20 евро) или на год (80,60 евро). Приобрести ее можно на автозаправочных станциях, при пересечении границы, на почте, в табачных киосках и в других местах.

На виньетке насечками должен быть обозначен срок действия. После покупки стикер нужно приклеить на лобовое стекло автомобиля до выезда на магистраль. Сумма штрафа за неуплату дорожного налога в Австрии составляет от 300 до 3000 евро.

Для автомобилей общей массой свыше 3,5 тонны в Австрии применяется другая система оплаты дорожного налога – например, оснащение прибором «GO-Box» или расчет суммы в зависимости от пробега по австрийским дорогам. Помимо виньеток, приходится дополнительно оплачивать 141 км специализированной сети дорог (тоннели, мосты и др.).

Другие налоги в Австрии для физических лиц

Помимо основных налогов в Австрии предусмотрен и ряд дополнительных. Например, в стране введен обязательный сбор для горнолыжников и сноубордистов – так называемый налог на гипс – он включается в Австрии в стоимость услуг при каждом спуске. Собранные средства поступают в местные медицинские учреждения и идут на лечение травмированных спортсменов и туристов.

Граждане-католики Австрии обязаны выплачивать церковный налог (1,1%), который был введен еще в 1939 году. Его может собирать любая признанная в Австрии церковь.

Также, в Австрии есть налог на владение телевизором, который составляет 25 евро в месяц. Оплачивать необходимо за каждый экран, который находиться в квартире или доме.

Налоги в Австрии для юридических лиц

Корпоративный налог

Юридические лица в Австрии платят корпоративный налог (взимается поквартально по результатам за предыдущий год). Это – прямой федеральный налог с общей налоговой ставкой 25%.

Такие юридические лица, как ГмбХ и АО должны платить минимальный налог – 5% от номинального капитала в 35 000 евро (ГмбХ) и 70 000 евро (АО). В год учреждения корпоративный налог составит 2,5%. Если юридическое лицо не ведет активной финансово-хозяйственной деятельности, налоговое законодательство Австрии разрешает ежегодно платить минимальную ставку налога: для ГмбХ – 1750 евро, для АО – 3500 евро.

Компании не резиденты платят в Австрии налог на прибыль только по доходам, полученным из источников на территории страны.

Налог на дивиденды

Дивиденды, выплачиваемые австрийской компанией своим акционерам, облагаются налогом по ставке 25%. В соответствии с международными договорами об избежании двойного налогообложения, налог на дивиденды (а также налог на проценты и роялти) может понижаться или не взиматься с резидентных в Австрии предприятий. Владение австрийским холдингом позволяет использовать льготы в системе налогообложения Австрии и решить задачу «оффшорного запрета».

НДС (налог на добавленную стоимость)

Ставка НДС в Австрии составляет 20% (к продуктам питания, с/х продукции, туризму, развлекательным отраслям и др. применяется 10%).

Налогообложение в Австрии обязывает к дисциплине: минимальная задержка подачи декларации в установленные сроки может привести к штрафу в 10% от налога, просрочка платежа – 2% пени. С 2002 года существует правило, позволяющее взимать 1% пени в случае второй или третьей просрочки уплаты НДС. Налоговое ведомство не предписывает пеню только в том случае, если ее сумма не превышает 50 евро.

Возврат налогов в Австрии

При переплате налогов физические лица в течение 5 лет имеют право обратиться в финансовое управление и вернуть деньги в том случае, если они:

-

проработали неполный год или сменили за это время нескольких работодателей; при расчете налогов на зарплату в Австрии не учли скидки для единственного кормильца в семье; заявили о ранее не учтенных чрезвычайных тратах.

Компания, владеющая головным офисом на территории ЕС, имеет право при обложении налогом скрытых дивидендов (которые были распределены среди акционеров) потребовать от австрийских налоговых властей возврата налога.

Заключение

Согласно австрийскому законодательству, налогообязанным считается каждый гражданин, проживающий в Австрии непрерывно.

Налоговые обязательства вступают в силу после 6 месяцев постоянного пребывания в стране, при этом совершенно неважно, какое у вас гражданство. С этого момента все доходы, полученные в Австрии, будут облагаться налогом.

Как и другие европейские страны, Австрия обладает сложной системой налогообложения: помимо вышеуказанных налогов, действуют акцизы, нотариальные, гербовые и судебные сборы.

Налоги в Австрии выплачивают все. Юридические лица платят их на основе организационно-правовой формы ведения предпринимательской деятельности.

Подоходный налог

Граждане, проживающие в Австрии более 6 месяцев в год, определяются как резиденты страны. Соответственно, для них предусмотрена уплата налогов по государственному законодательству с доходов от предпринимательской деятельности, недвижимости и инвестирования.

Резиденты страны обязаны подавать налоговые документы, когда уровень налогооблагаемой базы становится больше 11 тыс. евро в год.

Налогооблагаемым доходом в Австрии считается:

- зарплата;

- доход от фриланса;

- прибыль самозанятых (ИП);

- валовая прибыль бизнеса;

- прибыль от производства товаров и оказания услуг;

- доход от сдачи недвижимости в аренду;

- прибыль сельского и лесного хозяйства.

Ставка налога на прибыль рассчитывается соответственно доходам:

| Годовая прибыль | Процентная ставка |

| До €11 000 | 0% |

| €11 000 – €18 000 | 25% |

| €18 000 – €31 000 | 35% |

| €31 000 – €60 000 | 42% |

| €60 000 – €90 000 | 48% |

| €90 000 – €1 000 000 | 50% |

| Более €1 000 000 | 55% |

В 2021 году минимальный налоговый порог заработной платы в Австрии (11 тыс. евро в год) облагается по меньшей ставке в 25%. Таков подоходный налог в Австрии. В случае трудоустройства в компании работодатель платит за работника налоги. Но если человек работает удалённо или на себя, то он сам в ответе за своевременные выплаты.

Выигрыши в казино, лотереи, ставки (легальны в Австрии) не считаются доходом, поэтому налогом не облагаются.

Рассчитать брутто можно самостоятельно в этом калькуляторе.

Кроме подоходного налога из зарплаты вычитают социальные отчисления:

- медицинское страхование – 7,65%;

- страховка от несчастных случаев – 1,2%;

- пенсионные отчисления – 22,8%.

- страховка от безработицы – 6%.

Юридические лица платят не подоходный налог, а корпоративный – 27,5%. ИП относится к физическим, а не юридическим лицам. Даже если компания не приносит прибыль, нужно платить установленный минимум – 1 750 (ООО) или 3 000 евро в год (АО).

Дивиденды тоже считаются доходом и облагаются налогом – 25% от суммы отчислений.

Налоги на недвижимость

Налог на недвижимость в Австрии платят те, кто покупает её или получает право застраиваться. Его размер – 3,5% от стоимости сделки. Также он может быть 2%, если сделка происходит между близкими людьми на территории, которая причисляется к сельскохозяйственным и аграрным хозяйствам в стране.

Ещё нужно платить за регистрацию недвижимости новых владельцев в земельном кадастре. Налог равен 1,1% оценочной кадастровой стоимости объекта. Выплачивают его в региональные властные структуры в том месте, где находится недвижимость. К исключениям относятся объекты, которые используются для следующих целей:

- образовательных;

- медицинских;

- научных;

- благотворительных.

Покупая австрийскую недвижимость, нужно учитывать следующие нюансы:

- В земельных книгах регистрационные сборы составляют 1% от цены объекта недвижимости.

- Работа нотариусов и юристов оплачивается клиентами в среднем в размере 2%, иногда эта стоимость возрастает до 5%.

- Граждане государств, которые не входят в состав ЕС, покупающие недвижимость в Австрии, выплачивают пошлины за разрешение местных чиновников, ответственных за передачу собственности.

Если австрийский дом или квартиру продадут в течение 10 лет после приобретения, то разница в стоимости продажи и покупки (полученная прибыль) будет обложена подоходными налогами.

Размер НДС в Австрии

В самом конце австрийских чеков есть надпись «MwSt», что означает НДС (Mehrwertsteuer). Налог уже включён в стоимость продукта, который написан на ценнике, и рассчитывать его самостоятельно не нужно.

В чеках всегда указан НДС – MWST

Для большинства продуктов действует ставка 20%. Кроме этого есть пониженная – 13%, и супернизкая – 10%. Ради интереса можно рассчитать НДС самостоятельно.

- НДС не облагаются общественный транспорт и размещение в отеле.

- Ставка 10% распространяется на общепит, билеты на поезда (внутренние и международные), газеты и журналы, ТВ и радио, собственную продукцию магазинов (например, Clever от Billa, Jeden Tag от Unimarkt).

- 13% для внутренних рейсов, билеты на спортивные мероприятия, концерты, парки развлечений, фермерское вино, цветы (букеты, в горшках).

- 20% на остальные товары и услуги.

Налогообложение для владельцев автомобилей

Ежегодно владельцы авто должны платить 2 разных налога: на выброс CO2 и страховой взнос. На покупку машины действует НДС 20%. Декларацию на приобретение автомобиля нужно подавать в ближайшем налоговом офисе (форма заявки).

Налогом не облагаются:

- авто на тест-драйве;

- общественный транспорт и такси;

- машины полицейских, скорой помощи, пожарных и т. д.;

- сельскохозяйственная техника (тракторы);

- ретро авто (если представляет историческую ценность);

- авто для инвалидов.

Стоимость регистрации автомобилей (одинакова для новых и подержанных), выплачивается один раз:

| Тип авто | Стоимость |

| Легковой | €191.1 |

| Грузовой | €191.1 |

| Землеройно-транспортный | €180.6 |

| Трейлер | €180.6 |

| Мотоцикл | €182.1 |

Расчёт страхового налога зависит напрямую от мощности двигателя. Ч ем больше кВт, тем больше нужно заплатить. От этого налога освобождаются владельцы электромобилей. Рассчитать, сколько платить в год или месяц, можно в калькуляторе.

Налог за выброс CO2 нужно платить, если превышена установленная норма — 2% от стоимости авто. В 2021 году это 118 г/км.

Ещё есть дорожный налог – Vignette. Он предназначен для езды по магистралям (касается и авто, и мотоциклов). При оплате дорожного налога владельцу машины выдают стикер с датой, который нужно приклеить на лобовое стекло. Его стоимость составляет (для машин и мотоциклов соответственно):

- 9,40 или 5,40 евро на 10 дней;

- 27,40 или 13,7 евро на 2 месяца;

- 91,10 или 36,2 евро на один год.

Другие налоги

В Австрии есть ряд дополнительных, немного странных, налогов.

Туристический налог

Иностранцам, которые приехали в Австрию в отпуск, необходимо оплатить туристический налог. Сделать это можно прямо в отеле. Размер налога составляет 2,20 евро/ночь за человека, а дети до 15 освобождаются от уплаты. Этот налог должны вносить только туристы с шенгенской визой «С», а не эмигранты.

Налоги на гипс

В Австрии отлично развит горнолыжный туризм. Как только начинается сезон, сюда съезжаются спортсмены со всех точек земного шара. Из-за этого появился любопытный налог.

У туристов есть обязательная медицинская страховка, которую всегда оформляют для получения визы в Австрию, но местным чиновникам этого показалось мало. Они придумали специальные горнолыжные сборы и назвали их «налог на гипс».

Ежегодно 150 тыс. людей травмируются во время катания на горных лыжах. Что им остаётся? Конечно же, обращаться в госпитали. Лечение в общей сложности обходится в 1 млрд шиллингов.

Из-за этого у чиновников Австрии возникла идея о помощи своим клиникам. Они берут со спортсменов дополнительный налог, который включён в стоимость услуг. Он взимается за каждый спуск. Неважно, что лыжник катается аккуратно и не получает травмы. Государство считает так: сейчас он ездит без последствий, а завтра может произойти неприятность.

Все собранные финансы передаются в австрийские больницы и клиники на лечение травм. Учитываются даже лёгкие царапины. Этот сбор входит в десятку самых странных и нелепых налогов в мире.

Косвенные налоговые сборы

В Австрии в 2021 году распространены косвенные налоговые сборы. Яркий тому пример – это государственная пошлина. Её используют при всевозможных сделках (например, по договорам лизинга). Размер составляет около 2%.

Таможенные пошлины применяются для продуктов, которые привозят из стран, не входящих в состав Евросоюза. Акцизные австрийские сборы распространяются на табак, алкоголь и горюче-смазочные материалы.

За рекламу нужно платить налог в 5%. Предусмотрены муниципальные сборы из зарплаты, составляющие 3% от её размера. За вывоз мусора тоже нужно платить, но во всех городах процент этого налога разный.

Церковный налог

Верующие совершеннолетние граждане и резиденты Австрии обязаны платить церковный налог — 1.1% от заработной платы. Это распространяется только на последователей католической церкви. Приверженцы других религий и атеисты имеют право официально отказаться от уплаты этого налога.

Правда, в таком случае больше нельзя воспользоваться церковными услугами: причастие, венчание, отпевание и захоронение на религиозном кладбище.

Из 8 859 992 людей в Австрии 4,98 млн — католики. Больше всего верующих в Вене, меньше всего — в Бургенланде.

Но есть и категория лиц, которые могут быть освобождены от церковного налога:

- безработные;

- государственные служащие;

- матери в декретном отпуске.

Чтобы отказаться от церковного налога, надо обратиться в ближайший офис Kirchenbeitragsstelle.

Налог на телевидение и радио

Австрийский закон гласит, если в доме есть телевизор или радио, нужно платить налог. Хотя «полноценным» налогом называть это не совсем верно.

Лицензия на ТВ и радио, как называют её австрийцы, распространяется на один адрес. Выплата покрывает до 10 девайсов в доме. Но если у налогоплательщика две квартиры и в каждом по телевизору, то платить придётся дважды.

У лицензии есть один плюс. Её владельцам предоставляют пакет федеральных каналов. Каждый месяц за ТВ нужно заплатить 13 евро, а за радио – 5 евро.

Оформить и оплатить лицензию или отказаться от неё можно на сайте GIS (Gebühren Info Service).

Двойное налогообложение в Австрии

В некоторых случаях налоги в Австрии придётся платить дважды:

- при трудоустройстве в одной стране ЕС и жизни в другой;

- в случае командировок за границу;

- при получении пенсии в Австрии из другой страны.

Возврат налогов

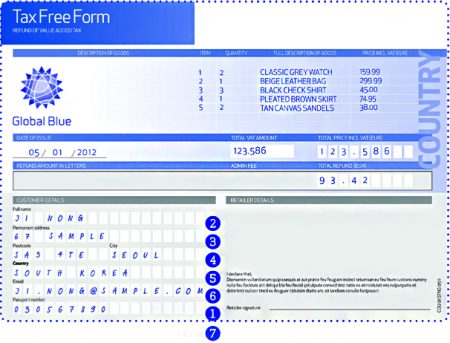

У иностранных гостей в Австрии есть ощутимые выгоды. При любых покупках стоимостью более 75 евро можно вернуть наличными 13% налоговой компенсации на добавленную стоимость при выезде из страны.

Форма Tax Free для возврата налога

Вернуть налог Tax Free можно через кредитную карту. При заполнении формы Tax Free нужно получить таможенную отметку. Она подтверждает экспорт товаров. Необходимо убедиться, что в ней правильно указан номер действующей кредитной карты.

Последствия уклонения от налогов в Австрии

От уплаты налога на ТВ можно уклоняться долго. Никто не придёт с обыском на дом, если человек не регистрировался на сайте GIS. Но если поймают, штраф может достигать 2 000 евро.

Можно не платить подоходный налог при работе фрилансером на российский рынок, если зарплата идёт на карточку российского банка. Но целенаправленное уклонение от уплаты налогов в Австрии наказывается административно (штраф) или уголовно.

Всё зависит от степени тяжести. Обычно присуждают штраф в 200% размере. Если нарушение серьёзное, то человек будет нести уголовную ответственность — от 6 месяцев до 10 лет.

В случае фальсификации бухгалтерской отчётности дополнительно могут присудить штраф до 25 000 евро. А вот за неоплаченный дорожный налог предусмотрено только административное наказание — штраф от 300 до 3 000 евро.

Полезная информация

Австрия — страна с высокоразвитой финансово-экономической системой и хорошо «отработанным» налоговым механизмом. Фискальное законодательство государства функционирует в соответствии с евроконтинентальной моделью, по которой значительная доля отчислений передается на соцобеспечение — медицину, образовательную сферу и так далее. Структура налогообложения — это две трети прямых взносов и одна треть косвенных, и общие суммы их значительны. Плательщики вынуждены отдавать до половины совокупных доходов, но австрийцы считаются чуть ли не самыми «дисциплинированными» в этом отношении жителями ЕС и понимают, на что уходят их деньги.

Налогообложению подлежат все физические лица-резиденты (независимо от гражданства), постоянно и непрерывно проживающие внутри границ государства, то есть более 183 суток в год. Тип уплаты называется неограниченным, и учитывается все: прибыль, доход от трудоустройства, инвестиций, бизнеса, недвижимой собственности, причем полученные по всему миру. Налоговые обязательства возникают после полугода постоянного нахождения в Австрии, но платить стране по стандартно действующим ставкам обязаны и нерезиденты — если источник их «обогащения» находится на ее территории.

Юридические лица тоже подлежат обложению, и масштабы его зависят от организационных форм, оборота, прибылей. Налоги в Австрии выплачивают по прогрессивным ставкам, система многокомпонентная: учитываются акцизы, сборы нотариального, судебного и гербового характера. Есть и «приятные новости» — в стране существуют возможности для уменьшения размеров выплат — например, для акционеров предприятий. Также допустимо пользоваться налоговыми кредитами и уменьшать базу за счет различных статей расходов.

В целом, всех плательщиков можно подразделить на следующие группы:

- неограниченная, с уплатой налогов с местных и заграничных доходов — резиденты с постоянным местожительством/главным представительством компании/юридическим адресом в государстве;

- ограниченная — зарубежные резиденты, лица, прожившие в стране менее полугода, компании, у которых нет адреса или управляющих органов, платят только за доходы, полученные в Австрии;

- подпадающая под соглашения об избежании двойных выплат (они есть с Россией, США, Китаем, ЕС) — дивидендные налоги вносятся по месту постоянного местожительства.

Частные плательщики в Австрии и их налогообложение

Существует разница в налоговом механизме для резидентов и нерезидентов страны. Первые подают декларации при превышении исчисленной годовой базы порога в 11 тысяч евро, а вторые — если их доходы перевалили за отметку 2 тысячи. Если частное лицо официально трудоустроено, то все удержания производит работодатель и самостоятельно «рассчитывается» с фискальными органами. Если же источников поступления денег несколько, и они превышают минимально допустимые 730 евро, человек должен самостоятельно заниматься составлением декларации.

Подоходный налог в Австрии действует для средств, поступающих от разнообразной деятельности: самостоятельной (врачебной, адвокатской практики, ремесленничества), сельско- или лесохозяйственной, посреднической. Нужно платить и тем, кто предоставляет платные услуги, занимается коммерцией, операциями с недвижимостью, землей, получает отдачу от вложения капиталов. Принцип обложения может быть фиксированным (20-процентная ставка) и прогрессивным. «Плавающие» размеры установлены в зависимости от общей суммы доходов — в евро:

- до 11 тысяч — нулевая;

- 11-25 тысяч — 36,5%;

- 25-60 тысяч — 43,21%;

- от 60 тысяч — 50%.

Подоходный налог в Австрии зафиксирован для средств, полученных в результате спорта, культурной деятельности (писатели, художники, архитекторы), оказания платных консультационных услуг, участия в качестве артистов на развлекательных мероприятиях. Существуют способы уменьшить базу в декларациях, но о них мы поговорим чуть позже. Также, кроме подоходного, частным лицам нужно платить и другие налоги в Австрии:

- от операций с недвижимым имуществом и владения им: 25% при сдаче в аренду и продаже, 3,5% при смене владельца земли (для ближайшего родства — 2%), 1% за факт наличия НИ;

- от дарения: в кругу семьи — при превышении 50 тысяч евро за пять лет, вне его — 15 тысяч за тот же срок (рассчитать и узнать о ставках можно на сайте австрийского Минфина);

- при приобретении машины на территории страны — транспортный налог (в зависимости от мощности), 20-типроцентный НДС, сборы за регистрацию, получение номеров и сертификатов;

- за другие виды деятельности — горнолыжные/сноубордические выплаты за каждый спуск («налог на гипс», он идет на лечение травмированных любителей экстрима и туристов), церковный сбор 11%, на владение телевизорами (25 евро ежемесячно) и так далее.

Есть в стране и отдельный дорожный налог — нужно покупать специальные стикеры (десятидневные, двухмесячные или годовые) за 8,4-80,6 евро. Они продаются на заправках, пограничных пунктах и наклеиваются на лобовое стекло, и при пренебрежении правилом вас ждет штраф 300-3000 евро. Для грузового транспорта действует еще и оплата тоннелей, мостов и прочих специализированных сооружений.

Австрийские налоги для компаний и возможности для минимизации базы

Юридические лица вносят CIT,налог на прибыль — в Австрии его называют «корпоративный» и облагают им результаты предыдущих периодов поквартально. Это выплаты прямого федерального типа, их ставка — 25%. Если компания не относится к резидентам, она учитывает в базе только доходы, получаемые внутри государства. Организации в форме АО или GmbX платят по минимальным ставкам — 5% от номинального размера капиталов, соответственно от 70 или 35 тысяч евро. В год, когда предприятие было создано, уровень обложения составляет 2,5%, а если компания не ведет активную хоздеятельность или получило убытки, можно ограничиться минимальными размерами — 1750 евро для GmbX и 3500 для АО.

Компании в форме ООО в год создания могут платить налог на прибыль в Австрии— минимально 500 евро в первые пять лет и 1000 — в следующие пять. Выплат за прирост банковских депозитов или фиксированных ЦБ в стране нет, но средства в бюджет отчисляются за:

- получаемые дивиденды— 27,5% (с 2016 года);

- роялти — 20-ти процентный уровень, но при их выплате из-за рубежа могут быт использованы правила других государств (оффшорный «карман»);

- доходы от инвестиционных фондов и так далее.

Нужно вносить и НДС — по 20-ти процентной ставке, нулевой для экспорта или 10-13% за продукты, сельскохозяйственные товары, развлекательные или туристические услуги. У плательщиков, как частных, так и юрлиц, есть возможности уменьшить бремя налогов путем:

- возврата при выплате скрытых дивидендов от компании с головным офисом в стране или от частных лиц, сменивших за год нескольких работодателей;

- учета затрат на управление доходами (стандартный вычет — 132 евро в год), уход за детьми, покупку оборудования, литературы, уплаты взносов в профессиональные организации, дорогу до работы;

- вычета для пенсионеров 400 с детьми и 764 для не имеющих их;

- учета договоров медстрахования, расходов на строительство жилья, благотворительных взносов и так далее.

В Австрии есть кроме 12 ежемесячных еще две «бонусные» зарплаты — их в базу не учитывают. Также налоги можно уменьшить в случае непредвиденных ситуаций — стихийных бедствий, потери кормильцев или лечения. Уточнить все вопросы по австрийскому налогообложению и получить развернутую поддержку всегда можно в компании «Прифинанс».

Налоговые резиденты Австрии являются плательщиками налогов на доходы физических лиц, полученные как в Австрии, так и за ее пределами.

Нерезиденты являются плательщиками налогов на доходы, полученные только на территории Австрии.

Налоговым резидентом считается лицо, проживающее в Австрии более 183 дней в году.

Продолжительность налогового года: с 1 января по 31 декабря.

Каждый налогоплательщик обязан подать налоговую декларацию персонально:

- до 30 апреля следующего года при заполнении декларации на бумажном носителе,

- до 30 июня при заполнении декларации в электронной форме,

- до 30 сентября при условии оплаты налога на доходы «путем удержания соответствующей суммы у работодателя».

Дальнейшее увеличение сроков возможно при определенных условиях:

- при заполнении налоговой декларации налоговым консультантом,

- по результатам индивидуального обращения с просьбой увеличения сроков подачи налоговой декларации.

Налоговые декларации от двух и более лиц не принимаются.

Доходы, облагаемые налогом:

- доход от сельского и лесного хозяйства,

- доход от работы по найму (доход наемного работника),

- доход от самостоятельной занятости (self-employment), включая гонорары директоров,

- бизнес-доход,

- доход от инвестиций,

- рентный доход,

- доходы от других источников.

После расчета величины дохода от каждого источника, указанные составляющие суммируются.

Доход от работы по найму (подоходный налог). Облагаются все вознаграждения & выгоды, полученные от работы по найму. Включает в себя следующее:

- жалованье, заработную плату, премии, другие виды вознаграждений,

- пенсии и другие льготы, полученные бывшим сотрудником, пережившей его супругой, потомками, с учетом услуг, выполненных в прошлом.

Пособия, выплачиваемые иностранным сотрудникам, работающим в Австрии, также относятся к доходам от работы по найму и к ним не применим льготный налоговый режим.

При определенных условиях, доход от работы по найму не включает расходы работодателя на организацию переезда сотрудников, расходы на образование, взносы в австрийские пенсионные фонды.

Ставки подоходного налога для резидентов.

| Налогооблагаемый доход | Сумма налога | Процент налога | |

| от EUR | до EUR | ||

| 0 | 11.000 | 0 | 0 |

| 11.001 | 18.000 | (доход - 11.000)*25% | |

| 18.000 | 18.000 | 1.750 | 9.72% |

| 18.001 | 31.000 | (доход - 18.000)*35% + 1.750 | |

| 31.000 | 31.000 | 6.300 | 20.32% |

| 31.001 | 60.000 | (доход - 31.000)*42% + 6.300 | |

| 60.000 | 60.000 | 18.480 | 30.80% |

| 60.001 | 90.001 | (доход - 60.000)*48% + 18.480 | |

| 90.000 | 90.000 | 32.880 | 48.79% |

| 90.001 | 1.000.000 | (доход - 90.000)*50% + 32.880 | |

| 1.000.000 | 1.000.000 | 487.880 | 48.79% |

| Свыше | 1.000.000 | доход - 90.000)*55% + 487.880 |

Прогноз: данные ставки должны сохраниться до 2020 года.

Австрийское налоговое законодательство различает регулярный (ежемесячный) и нерегулярный доход, например, 13 и 14 зарплаты, годовые бонусы и т.д. Нерегулярный доход облагается налогом по специальной ставке 6% (первые 620 EUR налогом не облагаются). Однако правило 6% действует при условии, что размер бонусов не превышает регулярную двухмесячную зарплату, сумма годового дохода лежит в пределах 175,000 EUR и пр.

Сумма налога на доход может быть уменьшена в результате применения ряда вычетов, например:

- возмещение расходов, понесенных в результате необходимости регулярных поездок на работу (от частной резиденции до места постоянной работы) – в размере 400 EUR,

- льгота для пенсионеров – в размере 400 EUR (при определенных условиях применяется вычет в размере 764 EUR),

- налоговый вычет в случае одного кормильца в семье с ребенком (если налогооблагаемый доход не превышает определенных пределов) – в размере 494 EUR для семьи с одним ребенком, 669 EUR – с двумя детьми и 220 EUR на каждого последующего ребенка,

- суммы, выплаченные в связи со страхованием здоровья, от потери работы, несчастных случаев и пр., подлежат вычету, если указанные формы страхования предусмотрены законодательством,

- имеют место и другие виды вычетов, такие как церковный налог, пожертвования в фонд ряда организаций.

Не облагаются налогом детские пособия в соответствии с утвержденными законодательством лимитами.

Ставки подоходного налога для нерезидентов эквивалентны ставкам для резидентов (возможны исключения), гипотетическая сумма 9,000 EUR должна быть добавлена к фактическим доходам. Кроме того, налоговые вычеты нерезидентам не предоставляются.

Доход от инвестиций. Дивиденды и проценты от сберегательных вкладов и текущих счетов, полученные резидентами от австрийских источников, облагаются по ставкам 27,5% и 25% соответственно. Прочие проценты облагаются налогом по ставке 27,5%.

Расходы, связанные с получением дивидендов и процентов, не вычитаются.

Дивиденды и проценты, полученные из источников за пределами Австрии, также облагаются по ставкам приведенным выше.

Лицензионные доходы и доходы от сдачи недвижимости в аренду облагаются налогом по прогрессивным ставкам подоходного налога.

Дивиденды, выплачиваемые нерезидентам, подлежат обложению налогом по ставке 27,5%.

Лицензионные доходы нерезидентов облагаются налогом по ставке 20%.

Самозанятость (Self-employment) и доход от предпринимательской деятельности. Лица, занимающиеся предпринимательской деятельностью (действующие от своего имени и на свой страх и риск), облагаются налогом на доходы от самозанятости или предпринимательской деятельности.

Доход от самозанятости включает в себя доход от профессиональных услуг, оказываемых врачами, стоматологами, юристами, архитекторами, журналистами, налоговыми консультантами.

К доходам от предпринимательской деятельности относится и доход, полученный с помощью коммерческих обществ & партнерств, товариществ. Доля прибыли каждого партнера облагается налогом отдельно. Кроме того, доход партнера также включает в себя компенсацию, полученную партнером за оказанные услуги, и кредиты, предоставленные партнерству.

Для нерезидентов, осуществляющих деятельность через постоянное представительство в Австрии, налогооблагаемый доход рассчитывается таким же образом, как и для физических лиц — резидентов, и облагается налогом по тем же ставкам.

Гонорары директоров. Вознаграждения, полученные членами совета директоров, трактуются как доход от самозанятости.

Компании должны удерживать налог в размере 20% на вознаграждения директоров, выплачиваемых нерезидентам.

Налогообложение предоставляемых работодателем опционов акций. При предоставлении опциона акций на сумму до 3,000 EUR бесплатно или на льготных условиях, сумма выгоды может быть освобождена от уплаты налога на доход, при выполнении следующих положений:

- акции должны храниться на депозите банка Европейского сообщества или другого финансового учреждения, определенного работодателем и представителями работников,

- акции не должны менять владельца в течение срока, составляющего не менее пяти календарных лет после их приобретения,

- работник должен до 31 марта следующего года, предъявить документ, подтверждающий, что он до сих пор является владельцем акций. Документ предоставляется совместно с данными о полученной заработной плате в компании, акциями которой он владеет.

Если эти условия не выполняются, то работодатель обязан удерживать соответствующую сумму налога до тех пор, пока работник не покинул компанию.

Доход от прироста капитала. Доходы от прироста капитала, полученные от продажи бизнеса, его части или доли в партнерстве облагаются налогом как обычный доход. По желанию, доходы от прироста капитала могут быть распределены на срок до трех лет, если с момента открытия или покупки бизнеса прошло, по крайней мере, семь лет. В противном случае, доходы от прироста капитала свыше суммы в 7,300 EUR полностью облагаться налогом в текущем году. Если бизнес продается или закрывается из-за выхода владельца на пенсию, и с момента открытия или покупки бизнеса прошло, по крайней мере, семь лет, прирост капитала облагается налогом по половинной ставке налога.

Доходы, полученные от продажи акций, облагаются налогом по ставке 27,5%.

Доходы, полученные от продажи недвижимости, облагаются налогом:

- по ставке 30% (если срок владения недвижимостью не превышает 10 лет),

- по ставке 4,2% (если срок владения недвижимостью превышает 10 лет).

Не облагаются налогом доходы от продажи недвижимости, являющейся основной резиденцией:

- если срок владения основной резиденцией превышал 2 года,

- если недвижимость использовалась в качестве основной резиденции, по крайней мере, в течение 5 последовательных лет в течение 10-ти летнего периода, предшествующего моменту продажи.

Доходы от продажи других «частных активов» (за исключением ценных бумаг и недвижимости), не подлежат налогообложению, если активы удерживаются налогоплательщиком дольше, чем один год. В противном случае, доход от продажи (разница между ценой приобретения и ценой продажи) облагается налогом по обычным ставкам. Убытки могут быть зачтены только против других доходов, связанных с приростом капитала.

В соответствии с решением австрийского конституционного суда, налог на наследование и дарение отменен с 1 августа 2008 года.

Но в целях предотвращения уклонения от уплаты налога на доходы, требуется сообщать в налоговые органы о подарках на сумму, превышающую 15,000 EUR (в течение пяти лет — для лиц, не являющихся родственниками) и 50,000 EUR (в течение одного года для родственников).

Налоги в Австрии выплачивают все. Юридические лица платят их на основе организационно-правовой формы ведения предпринимательской деятельности. Необходимо изучить более детально, каково налогообложение в Австрии. В этой европейской стране в 2019 году нужно платить несколько видов сборов и податей.

Налогообложение в Австрии

Австрийская Республика (АР) – одна из самых успешных экономик в ЕС, и государство, уделяющее немало внимания социальному обеспечению своих жителей. Поэтому фискальные отчисления могут достигать пятидесяти процентов совокупного дохода. Однако граждане ценят усилия по обеспечению общественного блага и считаются образцовыми плательщиками в бюджет.

В Австрии функционирует также система уменьшения обложения прибыли юридических лиц (по более низкой ставке) и акционеров (частичная отмена налога на дивиденды независимо от корпорационного налога с прибыли).

Все налогоплательщики в Республике, согласно австрийскому законодательству, подразделяются на два типа:

-

с неограниченной ответственностью: резидент располагает постоянным местом жительства, главным офисом, юридическим адресом и т. п. на территории Австрии, налог выплачивается со всех доходов, в том числе с зарубежных; с ограниченной ответственностью: резидент имеет зарубежное место жительства или проживает в Австрии менее 6 месяцев, не заводил юридического адреса или органов управления в Республике. Выплачиваются налоги лишь за доход, полученный в Австрии.

Ряд государств (страны ЕС, США, Швейцария, Россия, КНР и др.) подписал с Австрией соглашение об избежании двойного налогообложения. Налог с дивидендов платится по месту постоянного проживания плательщика.

Для физических лиц

Граждане, проживающие в Австрии более 6 месяцев в год, определяются как резиденты страны. Соответственно, для них предусмотрена уплата налогов по государственному законодательству от доходов по предпринимательской деятельности, недвижимости и инвестирования. В налогообложении доходов существует ряд различий. К примеру, резиденты страны обязаны подавать налоговые документы в тех случаях, когда уровень налогооблагаемой базы становится больше 11 тыс. евро.

Подоходный налог

Подоходный налог — прямой, взимается с заработной платы и зависит от размера годового дохода. Люди, имеющие несколько работ, постоянное место жительства и зарегистрированы в стране, как юридические лица, отчитываются со всех своих заработков (по общим правилам). Как правило, все покрывает работодатель. Если у человека есть более двух источников дохода или его заработок составляет больше €2000, то он должен составлять отчет самостоятельно. Фрилансеры также должны отчитываться, если они зарабатывают больше 730€.

Прогрессивная шкала подоходного налога

В государстве действует так называемое прогрессивное налогообложение. Это значит, что с ростом годового заработка увеличивается и процент обложения.

Зависимость оклада к взимаемому проценту:

- до €11 000 — 0%;

- от €11 000 до €25 000 — 36,5%;

- от €25 000 до €60 000 — 43,2%;

- свыше €60 000 — 50%.

Налог при покупке авто

Если вы планируете купить в Австрии новый автомобиль, готовьтесь заплатить НДС – 20%. Затем за легковую машину нужно уплатить регистрационный налог, а также специальный сбор (получение номерного знака и сертификата). Регистрационный взнос: 68–82 евроцентов на kW мощности двигателя. На сайте Министерства финансов можно рассчитать точную сумму тут.

Дорожный налог

Владельцы транспорта, кроме страховки, покупают специальные стикеры. Благодаря им отображается использование дорог и автомагистралей, а также оплата за загрязнение окружающей среды. Цена подобных наклеек зависит от размеров транспортного средства. Например, хозяева больших грузовиков платят за стикеры, учитывая пройденный километраж.

Дорожный налог в Австрии оплачивается путем покупки специальной виньетки-стикера на 10 дней (8,40 евро), на 2 месяца (24,20 евро) или на год (80,60 евро). Приобрести ее можно на автозаправочных станциях, при пересечении границы, на почте, в табачных киосках и в других местах.

При покупке недвижимости

При покупке недвижимости иностранцы платят около 10 % от стоимости объекта. Затраты будут включать:

-

услуги нотариуса (в среднем 1-2,5% от стоимости объекта); налог Земельного регистра (им облагаются инвестиции в недвижимость, процентная ставка – 1 % от стоимости объекта); комиссионные агенту (около 4%, выплачиваются в том случае, если договор покупки вы подписываете с помощью агентства).

Требуется помнить, что если австрийский дом или квартиру продадут в течение 10 лет после приобретения, то разница и полученная прибыль в стоимости продажи и покупки будет также обложена подоходными налогами. Это обязательно стоит учитывать при покупке недвижимости в этой стране.

Прочие налоги

В Австрии в 2019 году также распространены различные косвенные налоговые сборы. Яркий тому пример — это государственная пошлина. Ее используют при всевозможных сделках (к примеру, по договорам лизинга), размер составляет около 2%.

Таможенные пошлины применяются для продуктов, которые привозят из стран, которые не входят в состав Евросоюза. Акцизные австрийские сборы распространяется на табак, алкоголь и горюче-смазочные материалы.

Есть и такие налоги:

- взносы за страхование жизни;

- сборы на строительство новых домов;

- 400 евро ежегодно вынуждена платить церковь;

- предусмотрены сборы на похоронные обряды;

- налоговые кредиты на детей;

- затраты на образование ребенка.

Налоги в Австрии для юридических лиц

Компании с неограниченной ответственностью (имеющие юридический адрес, главный офис, работающие на постоянной основе) выплачивают полный объем, в том числе с зарубежных денежных источников.

Корпоративный налог

По результатам годового баланса каждому обществу с ограниченной ответственностью (GmbH), акционерному обществу (AG) и частному фонду в Австрии автоматически начисляется корпоративный налог – 25 %. Минимальное значение налога на прибыль (annual minimum tax) независимо от уровня доходности или убыточности организации – 1750 евро для GmbH и 3500 евро для акционерных обществ. Стартапы работают первые четыре месяца после регистрации на льготных условиях, выплачивая государству не менее 273 евро в квартал.

Налог на дивиденды

Дивиденды, выплачиваемые австрийской компанией своим акционерам, облагаются налогом по ставке 25%. В соответствии с международными договорами об избежании двойного налогообложения, налог на дивиденды (а также налог на проценты и роялти) может понижаться или не взиматься с резидентных в Австрии предприятий. Владение австрийским холдингом позволяет использовать льготы в системе налогообложения Австрии и решить задачу «оффшорного запрета».

Льготные – 10 % и 13 % – действуют также в отношении некоторых категорий (продукты сельхозназначения, медпрепараты, услуги в сфере туризма, развлечений, аренды и др.). Экспортный товар налогом не облагается.

Юридические лица оформляют отчетность по налогу на добавленную стоимость в Австрии помесячно или поквартально. Годовой отчет подают до 30 июня. При просрочке налагается штраф – до 10 % от величины НДС, также возможна пеня в размере 2 %.

Возврат налогов

У иностранных гостей в Австрии есть ощутимые выгоды. Как вернуть налог Tax Free? Например, это можно сделать через кредитную карту. Когда вы заполните форму Tax Free, то получите таможенную отметку. Она подтверждает экспорт товаров. Нужно обязательно проверить, что в ней правильно указан номер действующей кредитной карты.

Заключение

Согласно австрийскому законодательству, налогообязанным считается каждый гражданин, проживающий в Австрии непрерывно.

Налоговые обязательства вступают в силу после 6 месяцев постоянного пребывания в стране, при этом совершенно неважно, какое у вас гражданство. С этого момента все доходы, полученные в Австрии, будут облагаться налогом.

Как и другие европейские страны, Австрия обладает сложной системой налогообложения: помимо вышеуказанных налогов, действуют акцизы, нотариальные, гербовые и судебные сборы.

Читайте также: